A股瓶級PET板塊即將再添一員!

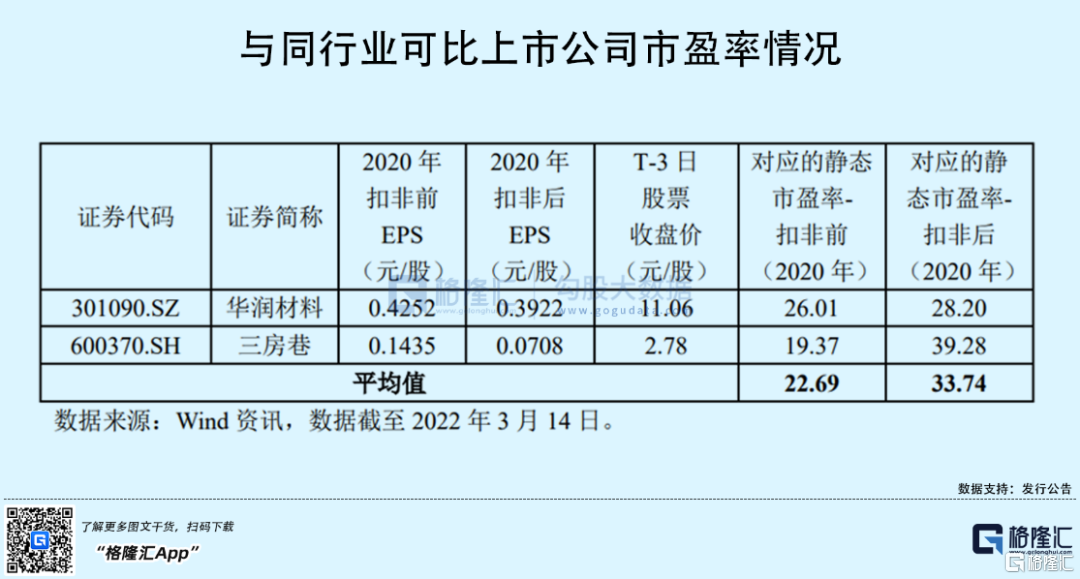

明日,頭頂全球第六大瓶級PET供應商光環的萬凱新材料股份有限公司(以下簡稱“萬凱新材”)正式開啟申購,本次發行價格為35.68元/股,總市值在122.52億元,發行市盈率在68.21倍,遠高於同行業可比公司市盈率。

究竟,萬凱新材上市是否高估了?

1

4家機構參與戰略配售

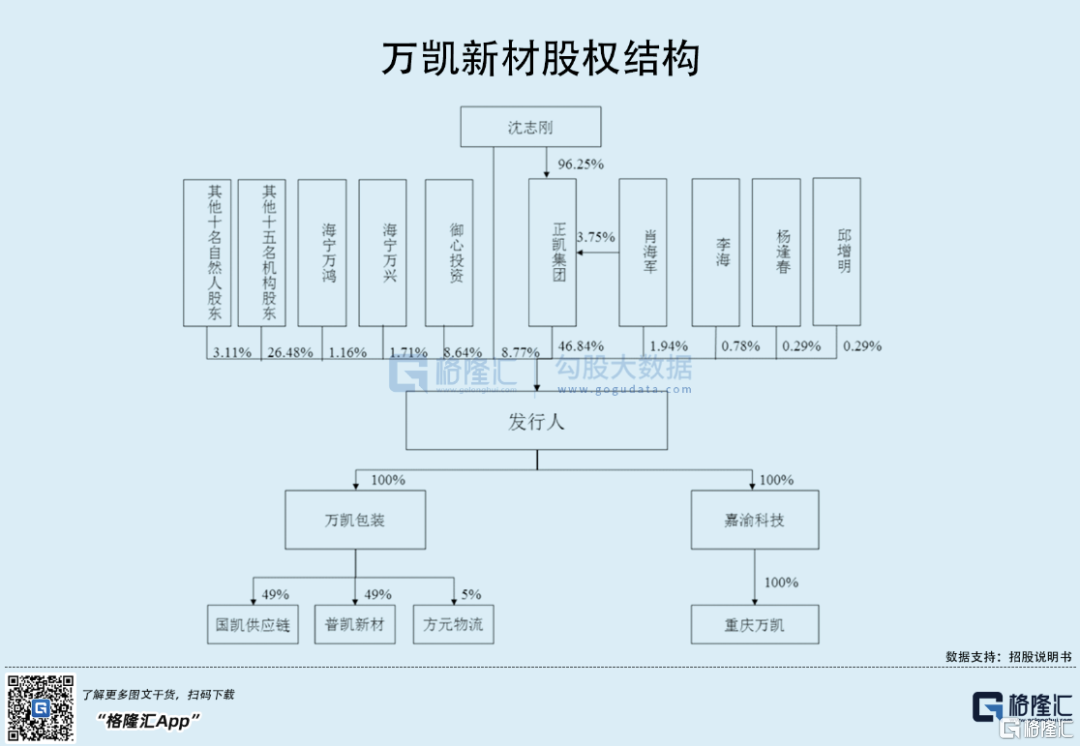

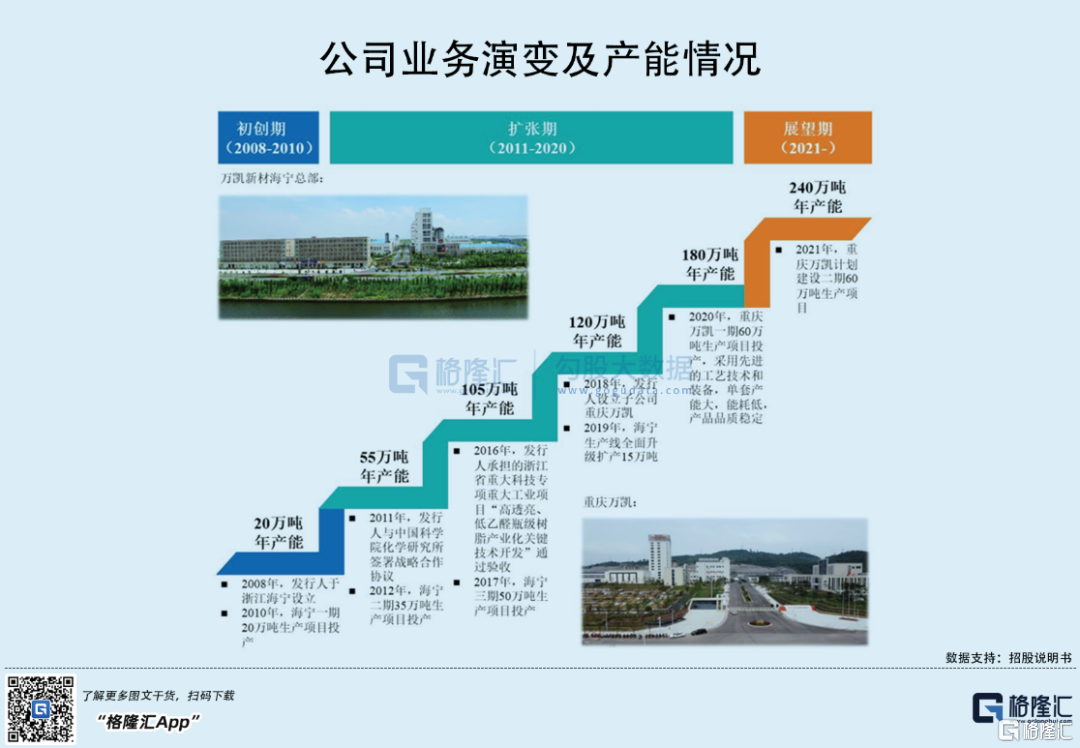

萬凱新材前身正凱集團,成立於2008年。

經過十餘年的發展,萬凱新材整體規模不斷擴大。同時,也吸引了一批知名投資方介入,其中包括御心投資、中金盈潤、復樸投資、茅台建信、温氏投資等。

IPO前夕,正凱集團直接持有公司46.84%股份,為其控股股東;而沈志剛直接持股佔比8.77%,通過正凱集團間接持股,合計控股55.61%,為公司實際控制人。除此之外,持有公司5%以上的股東有御心投資,持股佔比8.64%。

此次IPO,萬凱新材更是吸引了多家重量級機構參與戰略配售。公吿顯示,本次萬凱新材共發行8585萬股,佔發行後總股本的25%,其中最終配售數量約1037萬股,佔發行數量的12.08%。其中,上海國盛產業賦能私募投資基金獲配股數最多,佔比約40.54%,其餘的由宏勝飲料、中國保險投資基金、廣州工控資本管理有限公司獲配。

能夠吸引這些知名機構介入,萬凱新材有何看頭?

2

可口可樂、農夫山泉為客户

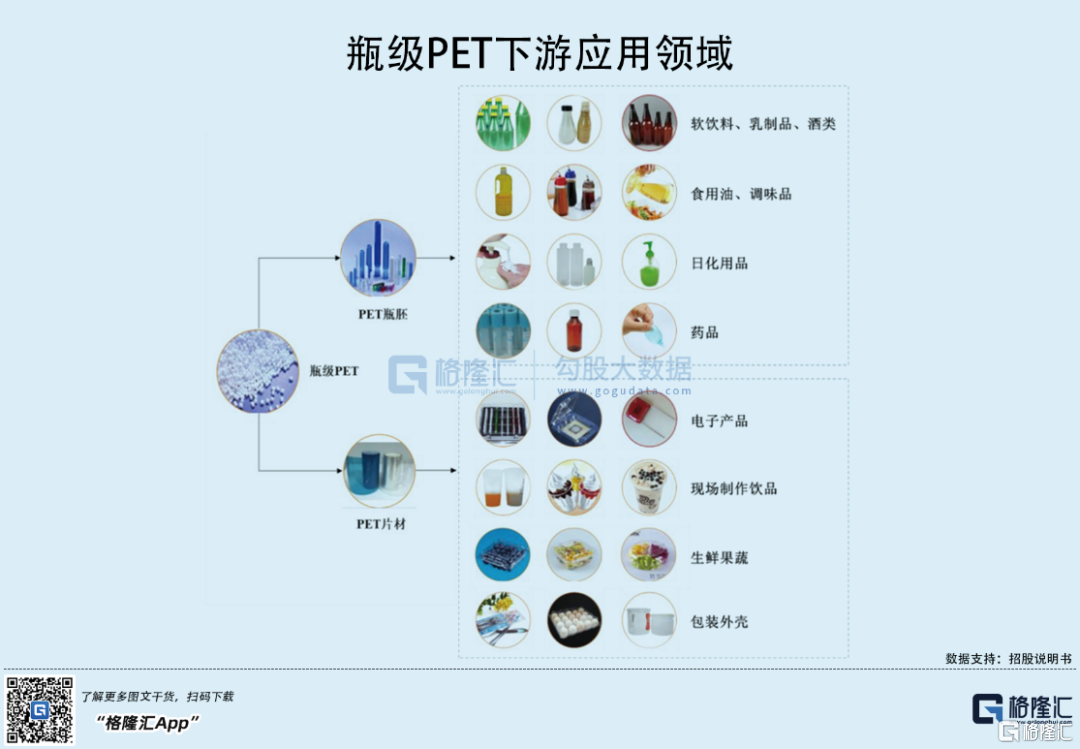

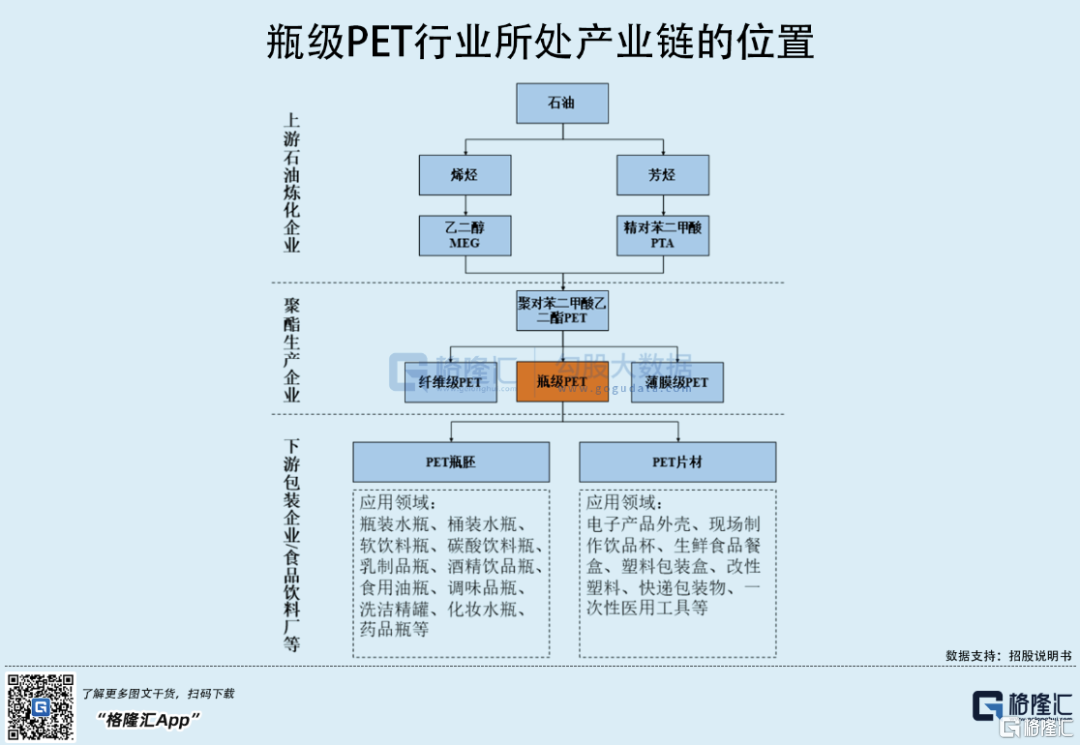

萬凱新材是國內領先的聚酯材料研發、生產、銷售企業之一,其主要產品包括瓶級PET和大有光PET,其中瓶級PET收入佔主營收入比重超過90%。

所謂瓶級PET是一種環保高分子聚酯材料,具有無毒、無味、透明度高、強度高、阻隔性高、韌性好、可塑性好等特性,被廣泛應用於包括軟飲料、食用油、日化、電子產品、醫療醫藥、現場製作飲品、生鮮果蔬等多種領域。

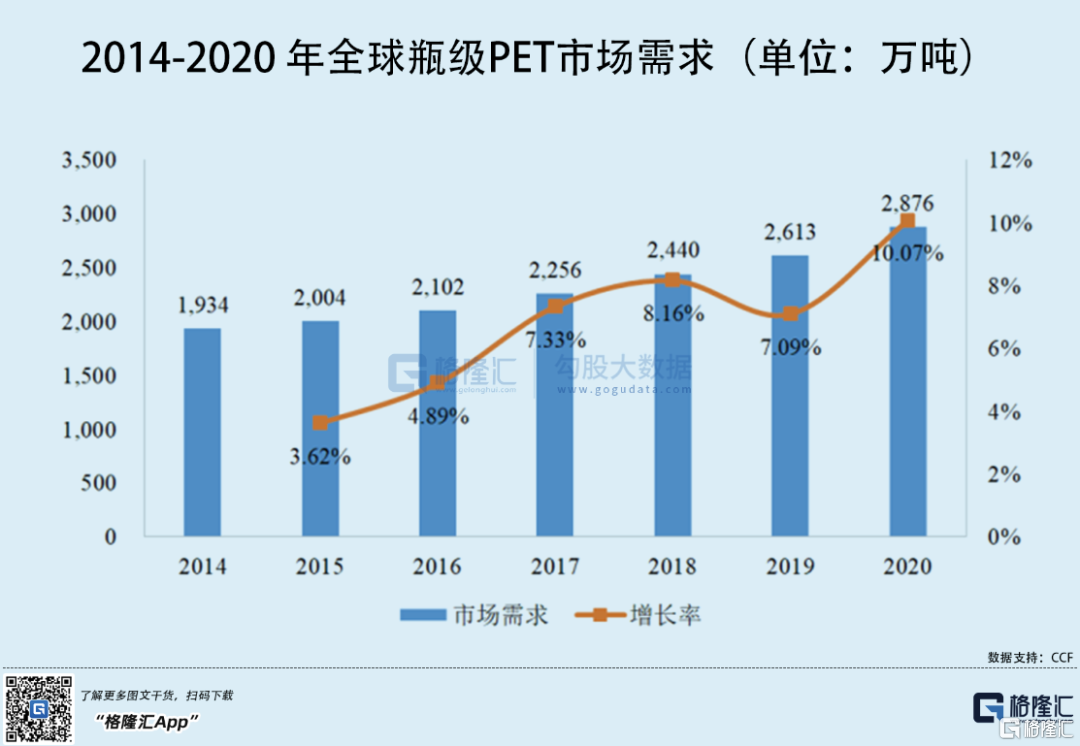

作為目前全球範圍內應用最廣泛的包裝材料之一,瓶級PET市場需求穩定增長。2014-2020年,全球瓶級PET市場需求從1934萬噸增長至2876萬噸,年複合增長率為6.84%。而中國市場,瓶級PET總需求量從583萬噸增長至2020年的951萬噸,年複合增長率達8.50%。

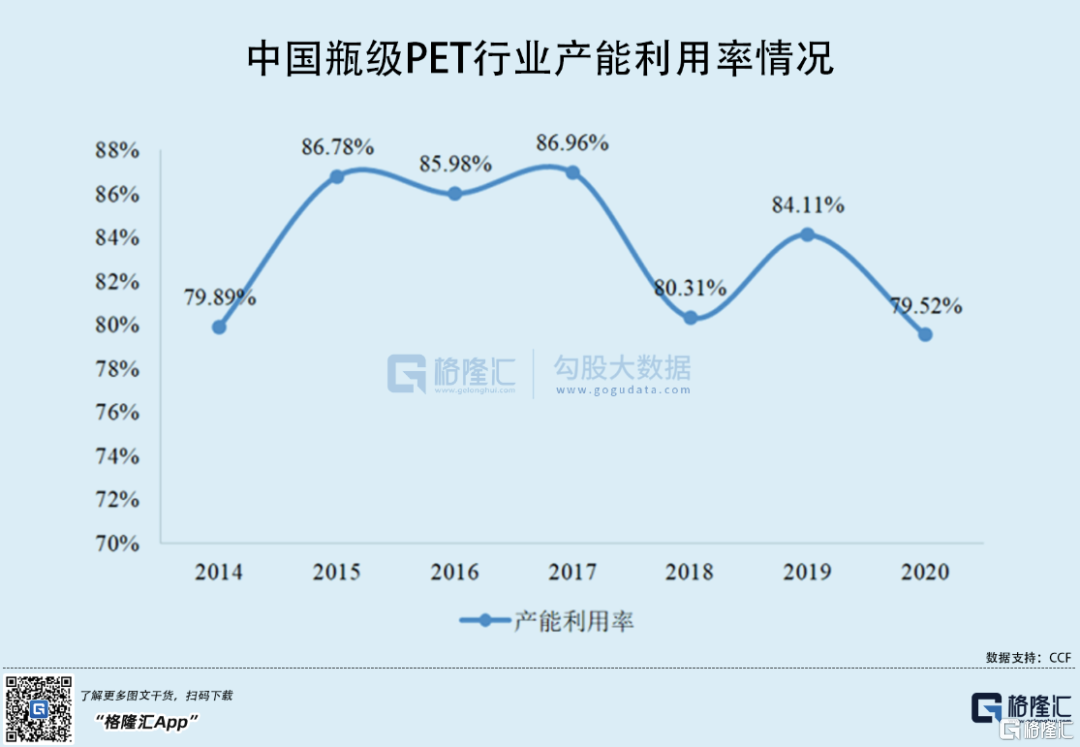

日益增長的需求背景下,全球瓶級PET產能亦不斷擴張,由2014年的2700萬噸增長至2020年的3391萬噸。2020年,其產能利用率達到81%。

目前,全球瓶級PET產能主要分佈在中國、印度為代表的亞太地區,其中我國瓶級PET產能位居全球第一位,產能由746萬噸增長至1196萬噸,2020年佔全球產能的比重達到35%。不過,受到供給側改革及行業自發性去產能的影響,落後的小規模企業被淘汰,而從2017年起,以萬凱新材、華潤材料等為代表的領先企業進入新一輪產能擴張階段。

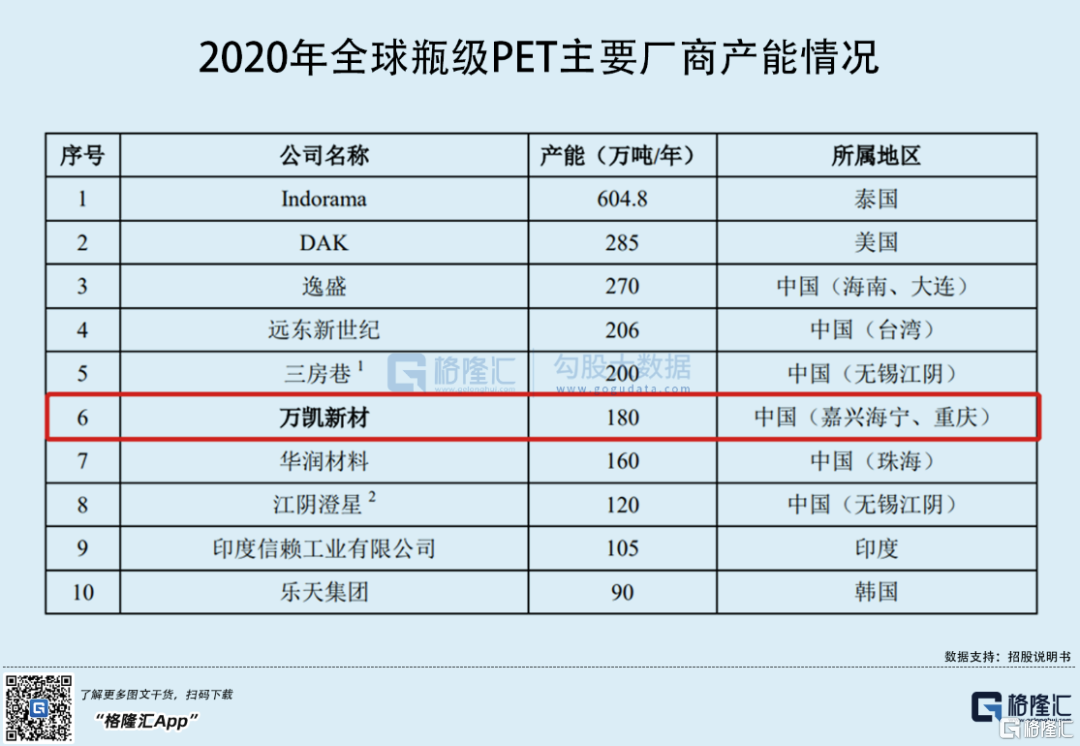

截至2020年末,全球產能排名前十的企業合計年產能達到了2220.80萬噸,市佔率超65%。其中,中國大陸地區企業三房巷、華潤材料、逸盛、萬凱新材以及澄高包裝進入前十名列。萬凱新材以180萬噸/年的產能排名全球第六,僅次於逸盛、三房巷排名國內大陸地區的第三。

不斷擴張的產能,為其搶佔市場提供機會。萬凱新材在境內的市場份額由2018年的7.1%提升至2020年的9.81%,在全球市場的佔有率由4.15%提升至4.25%。

不過,由於近年來大幅擴產,中國瓶級PET行業產能利用率開始震盪下行,現處於80%左右。

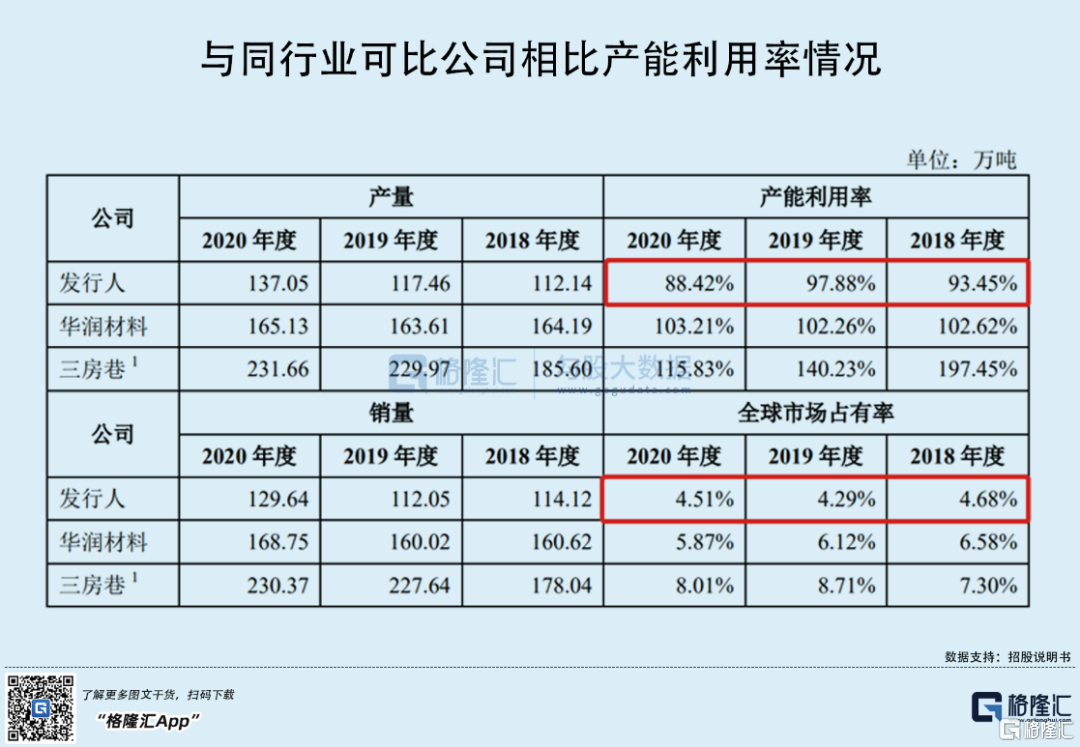

相較於行業整體水平,萬凱新材的產能利用率處於較高位置,2019年之前維持在90%以上,2020年受子公司重慶萬凱60萬噸年產能投產的影響,產能利用率下滑至88.42%。但與同行業可比公司對比,其產能利用率還有待提升。

此次上市,公司發行的募投項目將進一步在西部地區擴產,預計2022年產能規模將達到240萬噸/年。

憑藉着行業領先地位,公司與海內外多家知名企業建立合作關係,其下游主要客户包括農夫山泉、可口可樂、怡寶、娃哈哈等。2021年上半年,可口可樂、農夫山泉、怡寶則位列公司前三大客户,分別佔主營收入的比重為6.18%、4.98%、4.4%。

3

典型的“韭菜”

儘管如此,萬凱新材仍存在不少問題值得關注。

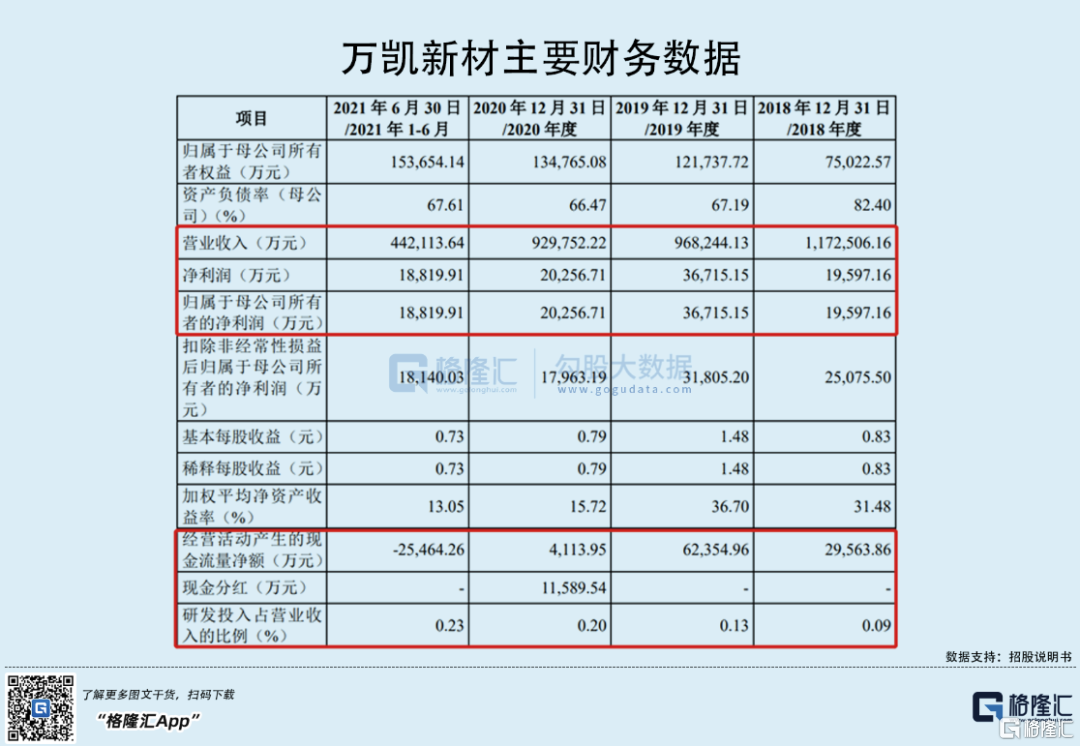

首先,在行業需求增長的背景下,萬凱新材收入規模卻不斷下滑。2018年-2020年,公司收入由117.25億元下滑至92.98億元,主要受到瓶級PET價格不斷下降的影響。期間內,公司瓶級PET平均單價分別為7967.93元/噸、7025.34元/噸、5224.22元/噸,2021年上半年單價才有所回升至5313.56元/噸。

與此同時,萬凱新材的歸母淨利潤亦呈現波動態勢,毛利率處於較低水平。報吿期內,公司歸母淨利潤分別為1.96億元、3.67億元、2.03億元及1.88億元,綜合毛利率分別為6.05%、7.76%、4.95%和7.59%,同期經營活動產生的現金流量淨額也處於大幅波動狀況。

2020年,業績下滑主要是因年初國際油價大幅下跌,公司為控制成本採購了較多原材料,但因疫情、產線停工等因素影響,公司在原材料價格下跌幅度較大的情況下,將部分多餘的原材料賣出。

與此同時,公司一直以來都從事商品期貨交易進行套期保值,但不巧的是,公司商品期貨交易的投資收益持續虧損,分別為-4363.28萬元、-2906.91萬元、-2313.06萬元和-2189.13萬元。

只能説,萬凱新材為了對沖原材料價格波動進行的一系列操作,就是典型的“韭菜”,又菜又愛玩。

可見,原材料價格走勢對萬凱新材的利潤變化有着重要影響。

萬凱新材的主要原材料為PTA、MEG等,直接材料成本佔比超90%。儘管其PET產品的銷售價格與原材料採購價格掛鈎,但公司仍推測,其原材料價格若增減20個百分點,對公司毛利率變動的影響達16-17個百分點。

今年以來,受新冠疫情的影響,國際原油價格整體呈現上漲態勢,尤其近期俄烏局勢動盪,加劇了油價暴漲暴跌,至今WTI原油漲幅達到30%左右,若萬凱新材不能及時轉移原材料上漲的壓力,將對其經營業績造成不利影響。

4

小結

基本面上,萬凱新材作為國內瓶級PET領先企業,在全球範圍內具有一定市場份額,且依靠可口可樂、農夫山泉等海內外知名客户背書,其產品需求具有一定保障。

不過近年來,公司財務狀況不佳,其收入規模持續下滑、利潤受到原材料貿易等影響波動較大、毛利率也處於同行業較低水平,未來其如何提高盈利能力、加強原材料成本管控是關鍵。

而從二級市場角度來看,公司發行市盈率在68.21倍,高出華潤材料、三房巷這兩家可比上市公司2020年平均靜態市盈率,且超出幅度達102.16%,不排除在市場波動較大的背景下,公司上市時後股價破發的可能。昨日上市的軟通動力、高凌信息破發便是先例。