本文來自:華創食飲 作者:歐陽予、沈昊、董廣陽

事件:2月阿里線上電商數據披露,我們重點對白酒、乳製品、調味品、保健食品、休閒食品及奶粉等子板塊線上銷售情況進行分析。值得注意的是,2022年春節時間為1月底,相較去年有所提前,銷售受春節錯位影響,因此我們結合1月和2月數據合併分析以平滑春節錯位現象;從1-2月線上銷售情況來看,除乳製品與保健食品外,多數子行業線上銷售小幅下滑。但需要指出,阿里數據僅代表部分品類線上銷售情況,對於白酒等線下銷售為主的板塊代表性較差,且其它線上平台分流亦會對準確度產生影響,故阿里系線上數據僅供參考。

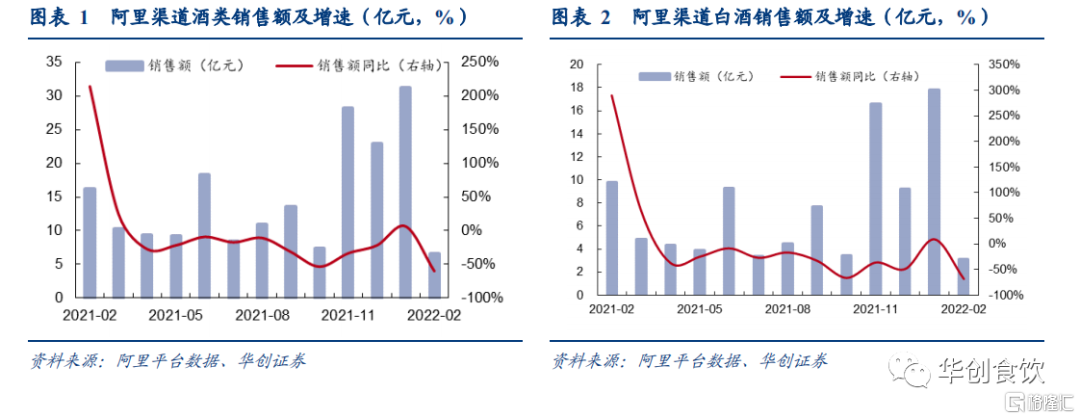

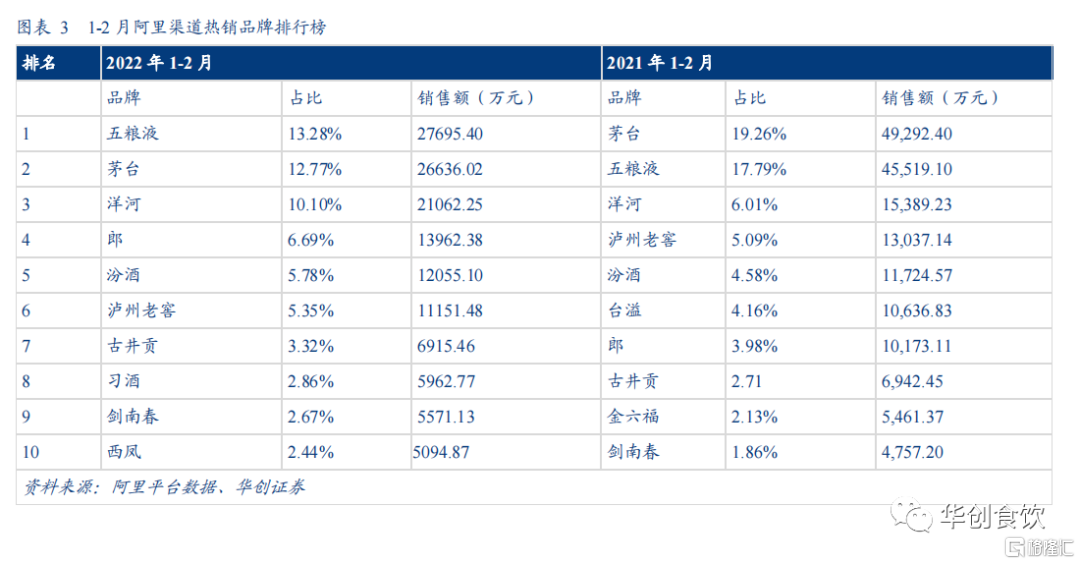

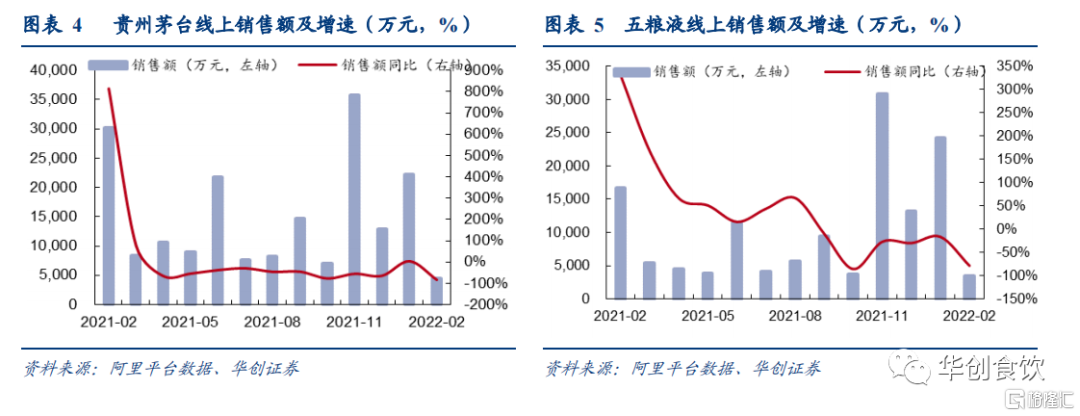

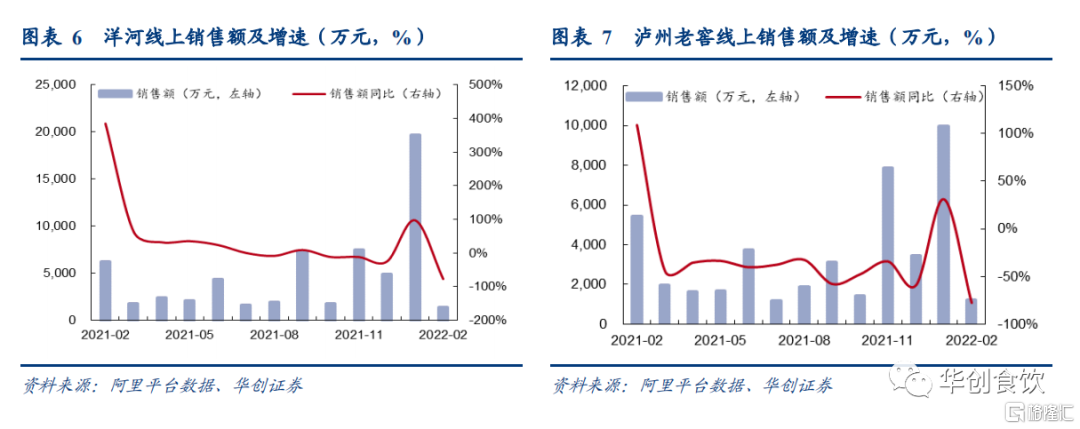

白酒:春節錯位,銷售額小幅下滑。1-2月酒類線上銷售額37.73億元,同降15.75%,銷售量1672.52萬件,同降11.70%,均價225.62元/件,同降4.59%。白酒1-2月線上銷售額20.86億元,同降18.50%,銷售量428.88萬件,同降12.85%,均價486.28元/件,同降6.49%。考慮其他線上平台分流,疊加春節錯位影響,1-2月阿里線上酒類、白酒子板塊同比小幅下滑。從銷售額排名來看,1-2月五糧液、茅台、洋河佔據前三。分品牌看,1-2月茅台銷售額同降48.79%,五糧液銷售額同降39.91%,瀘州老窖銷售額同降14.32%,洋河銷售額同增29.97%,汾酒銷售額同增2.37%。

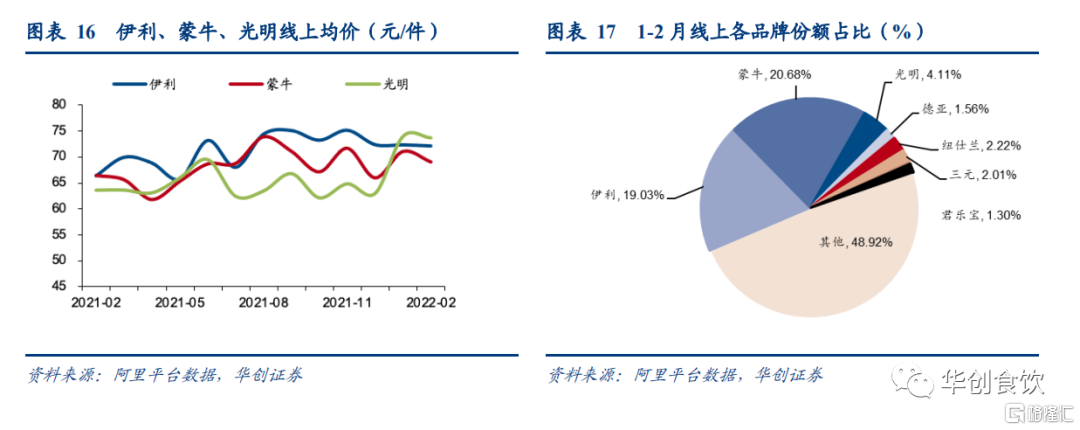

乳製品:均價普遍提升,白奶高增延續。1-2月液奶行業線上銷售額為16.81億元,同增4.90%,銷售量2580.30萬件,同降4.51%,平均產品價格65.14元/件,同增9.86%。分子品類來看,1-2月白奶銷售額為10.57億元,同增32.60%,均價76.20元/件,同增6.92%。分品牌看,伊利銷售額為3.20億元,同增21.23%,線上份額為19.03%,同比提升2.56pcts;蒙牛銷售額為3.48億元,同增48.96%,線上份額為20.68%,同比提升6.12pcts。

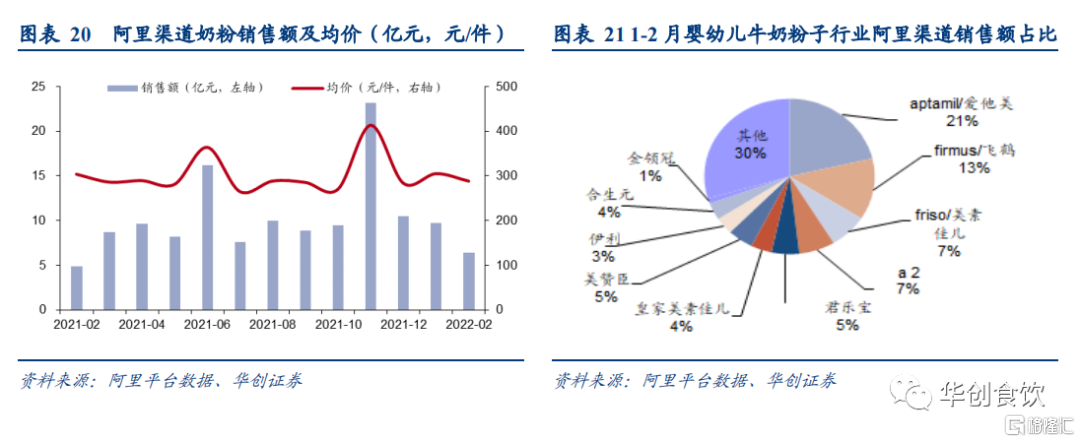

奶粉:線上銷售小幅下滑,美素佳兒表現亮眼。1-2月阿里渠道嬰幼兒牛奶粉子行業銷售額16.10億元,同降6.21%,銷售量538.78萬件,同降5.82%,均價298.78元/件,同降0.42%。單2月阿里渠道嬰幼兒牛奶粉子行業銷售額6.42億元,同增31.24%,銷售量222.19萬件,同增38.23%,均價289.03元/件,同降5.06%。分品牌來看,1月愛他美、飛鶴、a2銷售額位居前3名,分別佔比20.56%、12.37%、7.13%;2月愛他美、飛鶴、美素佳兒銷售額位居前3名,分別佔比22.32%、13.48%、7.67%。

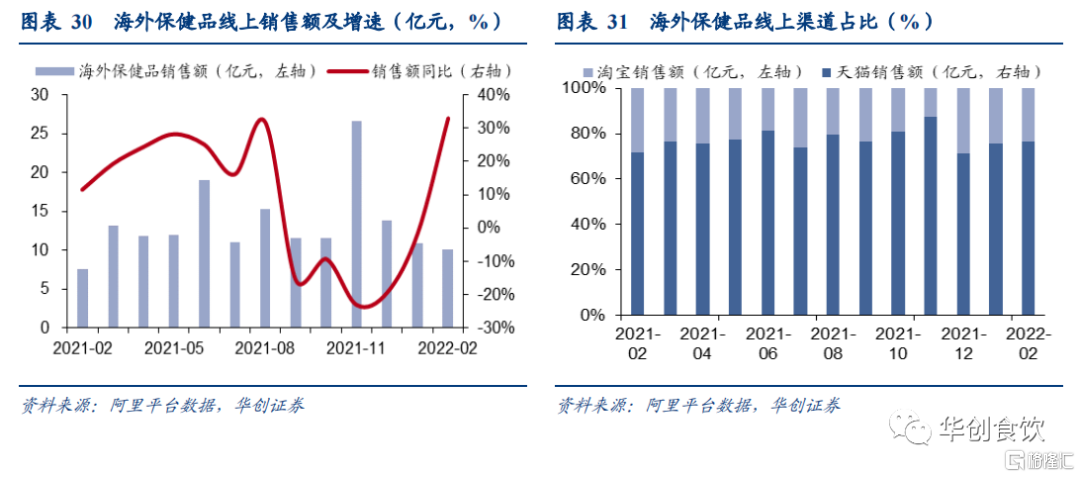

保健食品:2月增速回升,品牌店佔比提升。1-2月阿里渠道保健品銷售額41.38億元,同降1.60%,銷售均價150.25元,同降2.77%。2月銷售額19.71億元,同增18.13%,銷售均價146.44元,同降3.59%,銷量1345.72萬件,同增22.53%,保健食品銷量回升。海外保健品(包括麗人海外膳補、海外保健機能食品、海外運動纖體食品等)1-2月銷售額20.93億元,同增12.44%,單2月銷售額10.03億元,同比增長33.02%。分渠道看,1-2月天貓渠道銷售額達15.93億元,同增21.32%;淘寶渠道實現銷售額5.00億元,同降8.21%;天貓渠道銷售佔比76.10%,同增5.43pcts,品牌店佔比提升。

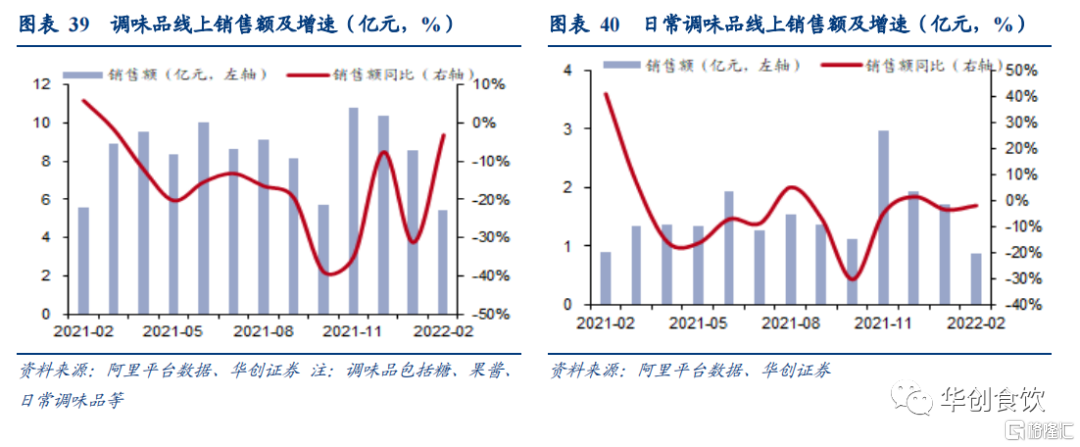

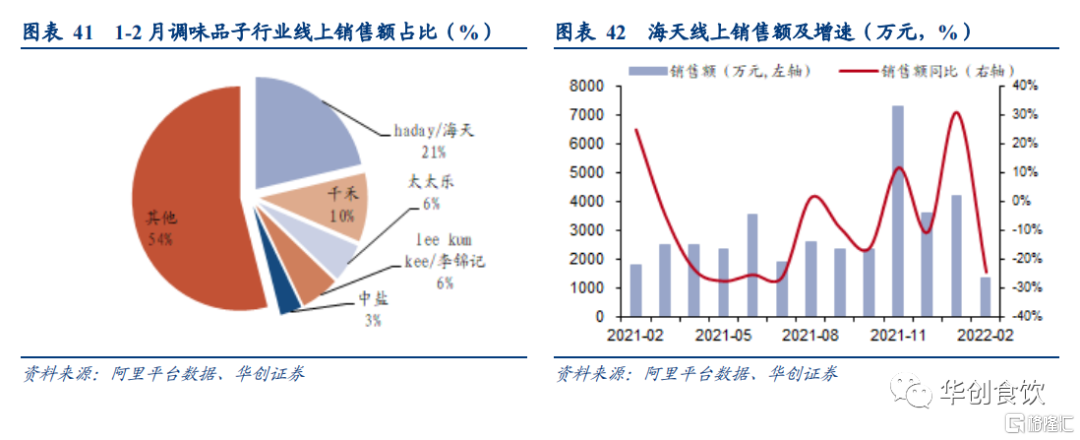

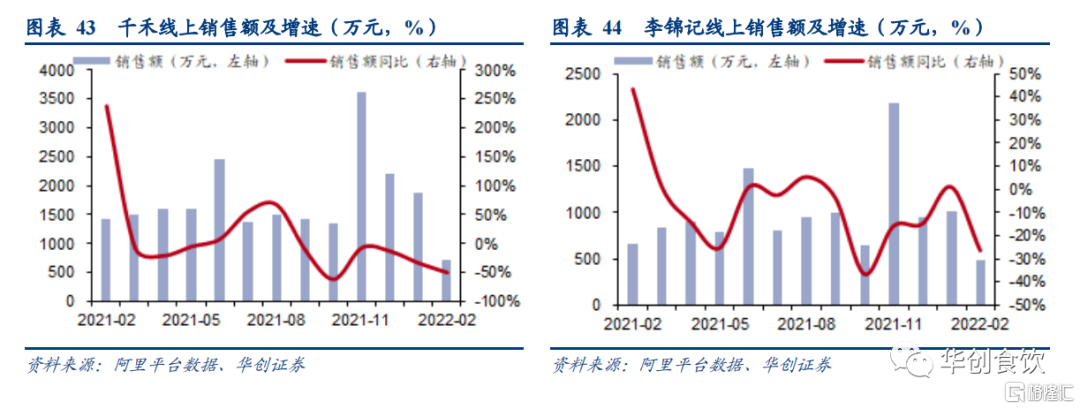

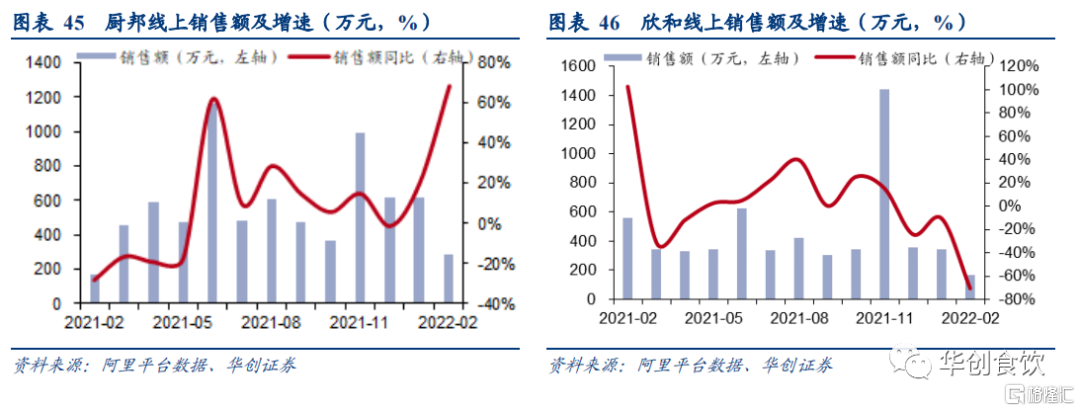

調味品:銷售額小幅下滑,頭部企業表現分化。1-2月份阿里渠道日常調味品子行業銷售額為2.60億元,同降2.98%,銷售量1030.07萬件,同增4.76%。分品牌來看,海天、千禾、李錦記銷售額位居前3名,分別佔比21.41%、9.91%、5.76%。從主要調味品牌來看,海天銷售額為5555.70萬元,同增10.72%;千禾銷售額為2571.00萬元,同降40.09%;李錦記銷售額為1495.83萬元,同降9.68%;廚邦銷售額為899.60萬元,同增32.61%;欣和銷售額為508.07萬元,同降46.09%。復調方面,海底撈銷售額為2816.32萬元,同降54.11%;好人家銷售額為1257.36萬元,同降52.14%。

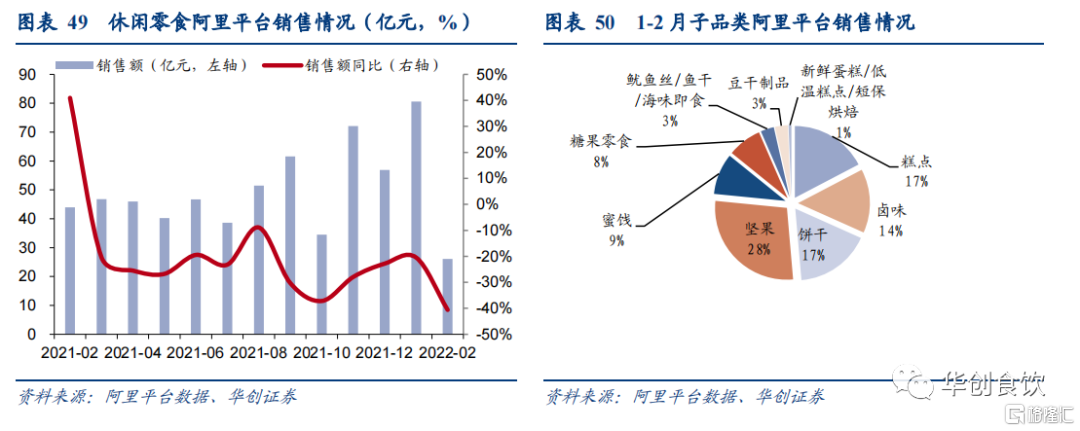

休閒食品:量價同比齊降,線上集中度同比略增。1-2月阿里系休閒食品線上銷售額106.74億元,同降26.57%;銷量為3.54億件,同降15.07%;均價30.18元,同降13.54%。單2月線上銷售額26.13億元,同降40.60%;銷量為1.06億件,同降16.94%;均價24.57元,同降28.48%,主要系年節提前導致1-2月需求同比疲軟。分子行業看,1-2月堅果類銷售額27.95億元,位居行業第一;糕點類銷售額17.33億元,位居行業第二;餅乾銷售額16.95億元,位居行業第三。單2月糕點類銷售額5.69億元,同降21.05%,位居行業第一,銷售量2284.80萬件,同降3.71%,均價為24.91元/件,同降18.01%;滷味銷售額4.32億元,同降32.36 %,位居行業第二;餅乾類銷售額4.18億元,同降32.98%,位居行業第三。

風險提示:阿里數據代表性欠佳,食品安全風險,宏觀經濟下滑。

正文

一

白酒:春節錯位,銷售額小幅下滑

春節錯位,銷售額小幅下滑。根據阿里平台數據,1-2月酒類線上銷售額37.73億元,同降15.75%,銷售量1672.52萬件,同降11.70%,均價225.62元/件,同降4.59%。白酒1-2月線上銷售額20.86億元,同降18.50%,銷售量428.88萬件,同降12.85%,均價486.28元/件,同降6.49%。考慮其他線上平台分流,疊加春節錯位影響,1-2月阿里線上酒類、白酒子板塊同比小幅下滑。從銷售額排名來看,1-2月五糧液、茅台、洋河佔據前三。分品牌看,1-2月茅台銷售額同降48.79%,五糧液銷售額同降39.91%,瀘州老窖銷售額同降14.32%,洋河銷售額同增29.97%,汾酒銷售額同增2.37%。

頭部下滑較大,洋河、汾酒表現亮眼。今年1-2月,茅、五、瀘在高基數壓力下銷售額同比有所下滑;洋河、汾酒保持較好增長趨勢。量價拆分來看,頭部酒企銷量下滑,帶動銷售額跌幅較大。價格方面,一線酒企均價普遍下降。分品牌看,茅台1-2月份銷售額2.66億元,同降48.79%,銷量同降42.57%,均價1692.54元/件,同降6.72%;單2月份銷售額同降85.41%,銷量同降83.86%。五糧液1-2月份銷售額2.77億元,同降39.91%,銷量同降34.64%,均價1228.11元/件,同降8.06%;單2月份銷售額同降79.45%,銷量同降78.89%。瀘州老窖1-2月份銷售額1.12億元,同降14.32%,銷售量23.16萬件,同降7.31%,均價481.54元/件,同降7.57%。單2月份銷售額同降77.89%,銷量同降79.46%。汾酒1-2月份銷售額1.21億元,同增2.37%,銷售量26.61萬件,同增14.55%,均價453.09元/件,同降10.64%;單2月份銷售額同降46.09%,銷量同降34.47%。洋河1-2月份銷售額2.11億元,同增29.97%,銷售量36.78萬件,同增48.23%,均價572.67元/件,同降12.32%;單2月份銷售額同降77.42%,銷量同降62.19%。

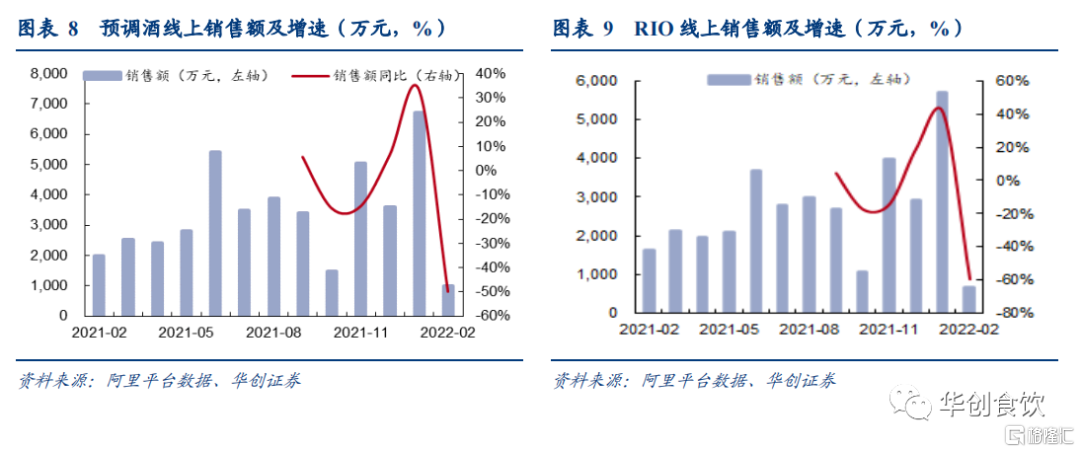

預調酒線上銷售遇冷,RIO市佔率有所下降。1-2月預調酒阿里渠道銷售額7706.03萬元,同增9.88%,銷售量130.47萬件,同增28.09%,均價110.97元/件,同增61.18%。單2月預調酒銷售額同降49.73%,銷量同降38.39%,均價同降18.40%。其中1-2月龍頭品牌RIO阿里渠道銷售額6345.81萬元,同增11.71%,銷售量110.02萬件,同增26.65%,均價57.68元/件,同降11.80%。單2月份銷售額同降59.66%,佔比65.82%,環比下降19.00pcts;量價方面,RIO單2月份實現銷量13.73萬件,同降50.20%,均價47.98元/件,同降19.00%。

二

乳製品:均價普遍提升,白奶高增延續

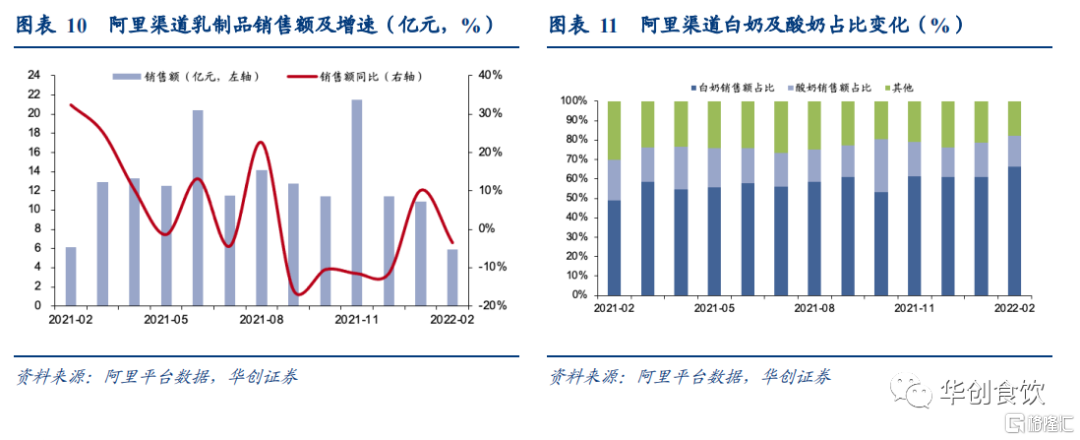

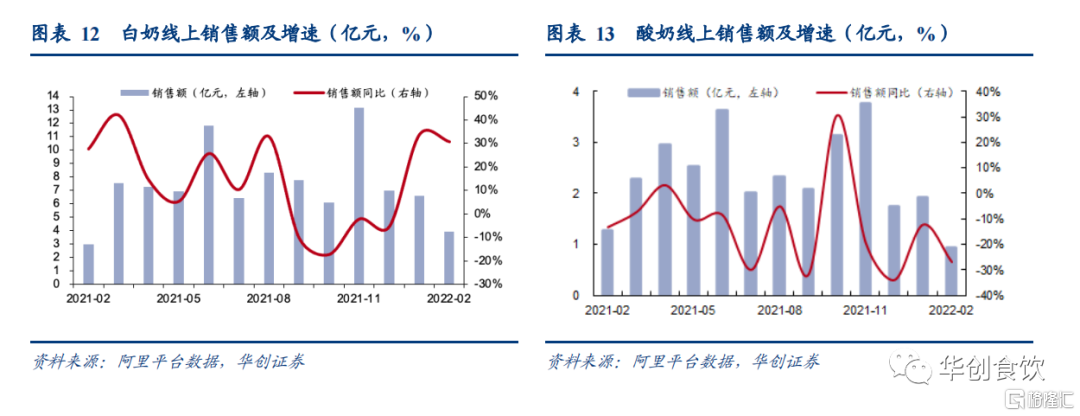

銷售額略有增長,均價普遍提升。1-2月液奶行業線上銷售額為16.81億元,同增4.90%,銷售量2580.30萬件,同降4.51%,平均產品價格65.14元/件,同增9.86%。分子品類來看,白奶銷售額為10.57億元,同增32.60%,均價76.20元/件,同增6.92%;酸奶銷售額為2.86億元,同降17.55%,均價63.96元/件,同增13.98%。白奶銷售額佔比較去年同增13.14pcts至62.90%;酸奶銷售額佔比較去年同降4.64pcts至17.04%。

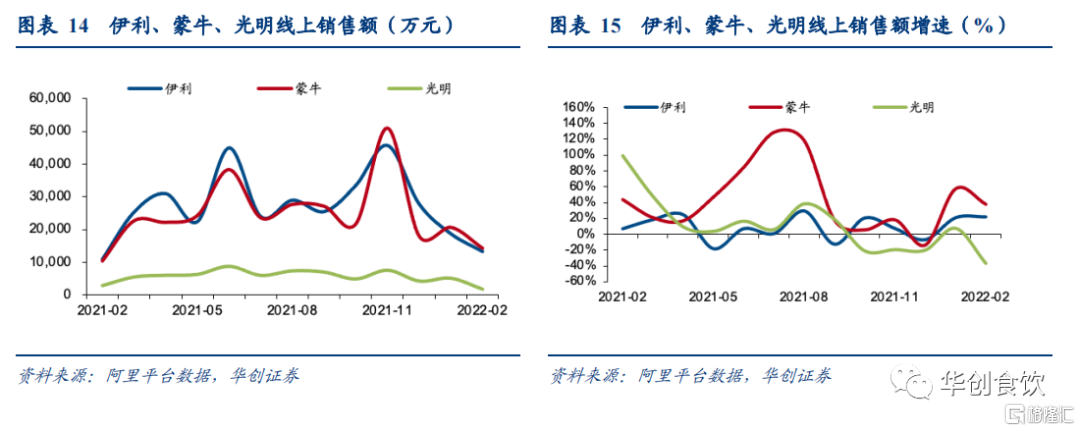

伊利、蒙牛線上市佔率提升顯著,行業集中度同比上升。1-2月阿里渠道伊利銷售額為3.20億元,同增21.23%,銷量442.21萬件,同增7.12%,均價72.31元/件,同增13.17%;蒙牛銷售額為3.48億元,同增48.96%,銷量494.56萬件,同增31.49%,均價70.27元/件,同增13.28%;光明銷售額為6912.23萬元,同降9.48,銷量93.52萬件,同降22.26%,均價73.92元/件,同增16.44%。線上格局來看,伊利1-2月線上份額為19.03%,同比提升2.56pcts;蒙牛線上份額為20.68%,同比提升6.12pcts;光明線上份額為4.11%,同比下降0.65pcts。CR3線上市佔率由去年同期的35.79%提升至43.82%,同比提升8.02pcts,集中度顯著上升。

白奶持續熱銷,蒙牛榜上領銜。1月熱銷榜單中,基礎白奶佔據6席,乳飲料上榜2款產品,酸奶上榜2款產品。熱銷榜單中蒙牛獨佔六席,其中特侖蘇上榜三席、基礎白奶兩席、純甄一席;伊利佔據2席,金典、安慕希分別為第二、第五位。2月熱銷榜單中,基礎白奶佔據7席,乳飲料上榜1款產品,酸奶上榜2款產品。蒙牛上榜數量居首位,獨佔熱銷榜五席,特侖蘇位於第一、第三位,普通白奶位於第七、第八位,純甄位於第十位;伊利上榜數量居第二位,獨佔熱銷榜三席,其中安慕希為第二位,基礎白奶第四、第五位。

三

奶粉:線上銷售小幅下滑,美素佳兒表現亮眼

線上銷售小幅下滑,美素佳兒表現亮眼。1-2月阿里渠道嬰幼兒牛奶粉子行業銷售額16.10億元,同降6.21%,銷售量538.78萬件,同降5.82%,均價298.78元/件,同降0.42%。單2月阿里渠道嬰幼兒牛奶粉子行業銷售額6.42億元,同增31.24%,銷售量222.19萬件,同增38.23%,均價289.03元/件,同降5.06%。分品牌來看,1月愛他美、飛鶴、a2銷售額位居前3名,分別佔比20.56%、12.37%、7.13%;2月愛他美、飛鶴、美素佳兒銷售額位居前3名,分別佔比22.32%、13.48%、7.67%。從主要奶粉品牌來看,1-2月愛他美銷售額為3.42億元,同降3.05%,均價為371.95元/件,同增20.08%,銷量為92.01萬件,同降19.26%;飛鶴銷售額為2.06億元,同降18.06%,均價為323.42元/件,同降8.36%,銷量為63.77萬件,同降10.58%;美素佳兒銷售額為1.17億元,同增24.63%,均價為334.33元/件,同降7.22%,銷量為34.95萬件,同增34.33%;a2銷售額為1.10億元,同降0.10%,均價為373.35元/件,同增25.30%,銷量為29.49萬件,同降20.27%;君樂寶銷售額為0.85億元,同降8.33%,均價為158.75元/件,同增9.24%,銷量53.47萬件,同降16.08%。

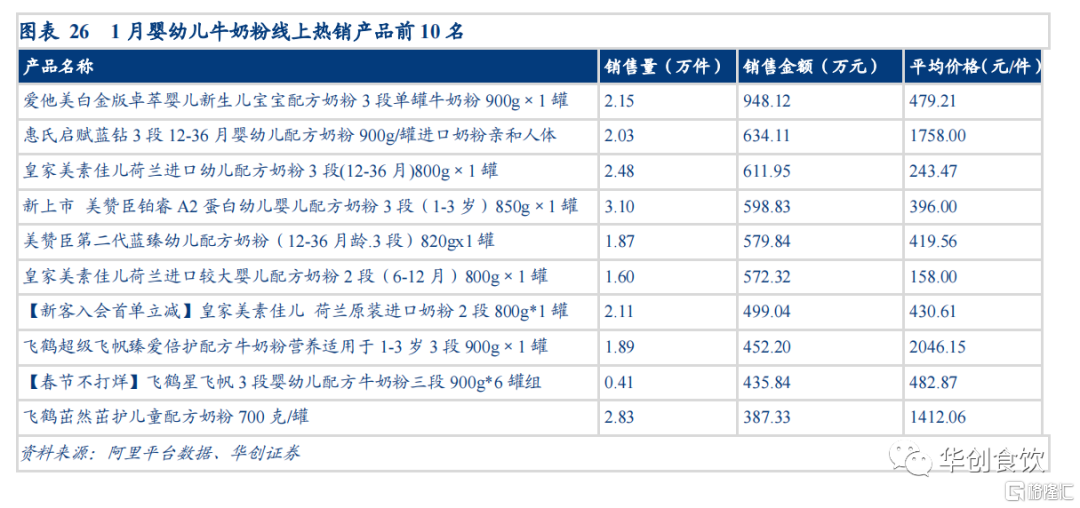

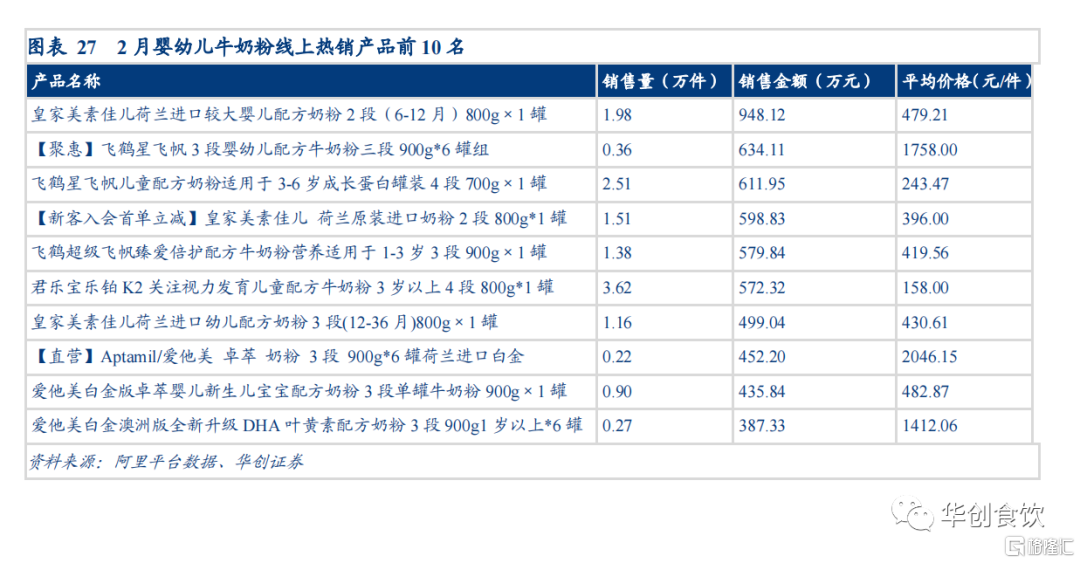

2月熱銷榜皇家美素佳兒登頂,皇家美素佳兒、飛鶴、愛他美各佔三席。從1月線上熱銷產品來看,愛他美佔據首位,皇家美素佳兒、飛鶴分別佔據三席,表現亮眼,美贊臣佔兩席,飛鶴亦上榜。從2月線上熱銷產品來看,皇家美素佳兒在嬰幼兒牛奶粉熱銷產品前10名中佔據第一,第四、第七位,銷售額排名首位;飛鶴排名顯著提升,僅次於美素佳兒,在熱銷榜位居第二、第三和第五位;愛他美上榜數量回升,在前十名中佔據三席,分別位列第八、第九和第十位;君樂寶上榜一席,位列第六。

四

保健食品:2月增速回升,品牌店佔比提升

2月增速回升,品牌店佔比提升。1-2月阿里渠道保健品銷售額41.38億元,同降1.60%,銷售均價150.25元,同降2.77%。2月銷售額19.71億元,同增18.13%,銷售均價146.44元,同降3.59%,銷量1345.72萬件,同增22.53%,保健食品銷量回升。海外保健品(包括麗人海外膳補、海外保健機能食品、海外運動纖體食品等)1-2月銷售額20.93億元,同增12.44%,單2月銷售額10.03億元,同比增長33.02%。分渠道看,1-2月天貓渠道銷售額達15.93億元,同增21.32%;淘寶渠道實現銷售額5.00億元,同降8.21%;天貓渠道銷售佔比76.10%,同增5.43pcts,品牌店佔比提升。

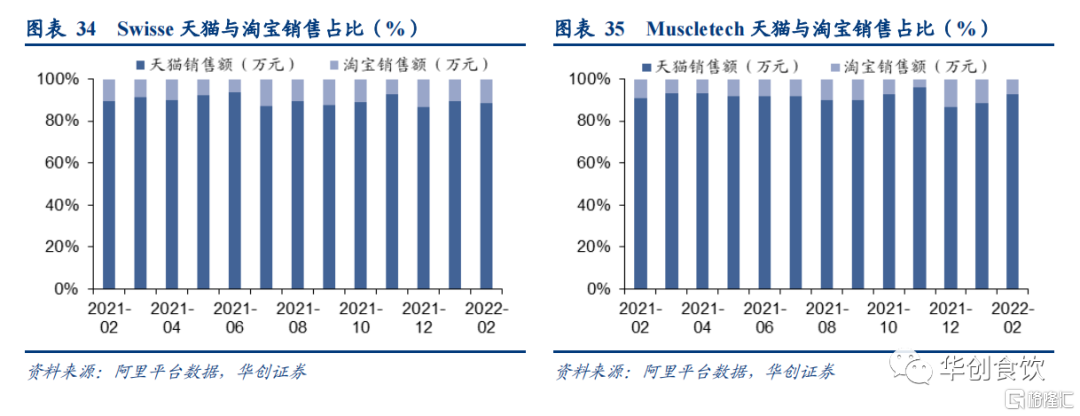

湯臣倍健份額下滑較多,集中度亦有所下降。1-2 月湯臣及其旗下品牌、Swisse、愛司盟分別位列保健品阿里系線上銷售額前三名,其中湯臣及其旗下品牌 1-2 月線上銷售額約 2.84 億元,同降29.05%,阿里渠道市佔率同降2.66pcts至6.87%,位居第一;Swisse 銷售額約 2.49 億元,同增 25.16%,阿里渠道市佔率同增1.29pcts至6.01%;愛司盟銷售額約1.25 億元,排名第三。集中度來看,線上 CR5 佔比為 18.23%,同2.57pcts。Swisse 天貓銷售佔89.17%,同降0.17pct;Muscletech 天貓銷售佔比 90.72%,同增 0.39pct。

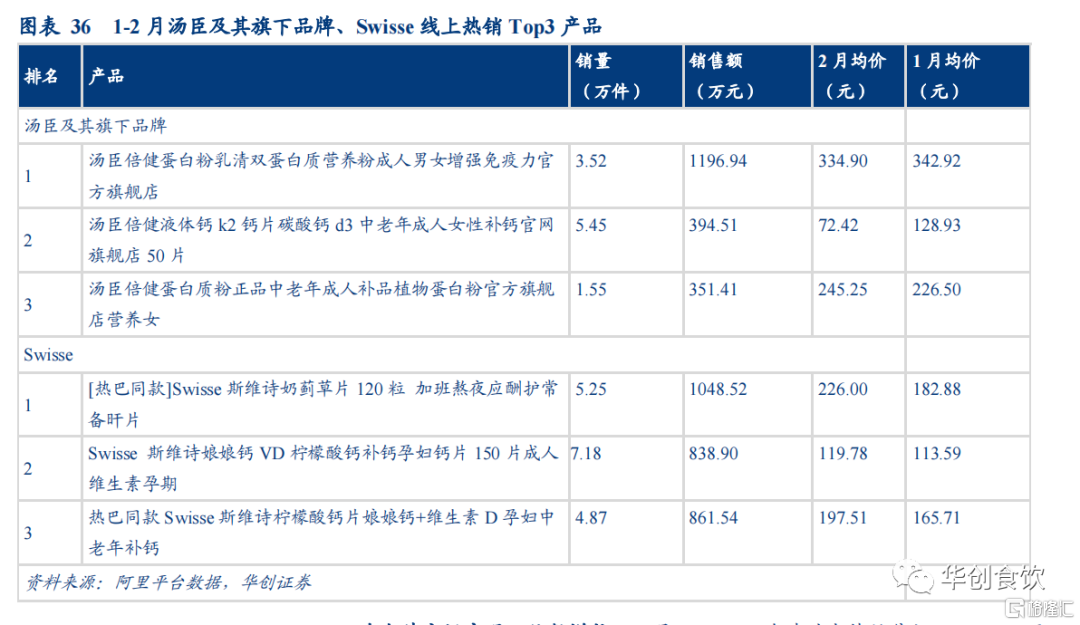

湯臣及其旗下品牌、Swisse產品熱銷,蛋白粉、奶薊草片、鈣片較受歡迎。分品牌看,1-2月湯臣及其旗下乳清雙蛋白質營養粉較為熱銷,位居湯臣及其旗下品牌銷量榜首;Swisse產品中奶薊草片位居熱銷產品榜首,鈣片佔據第二、三名。

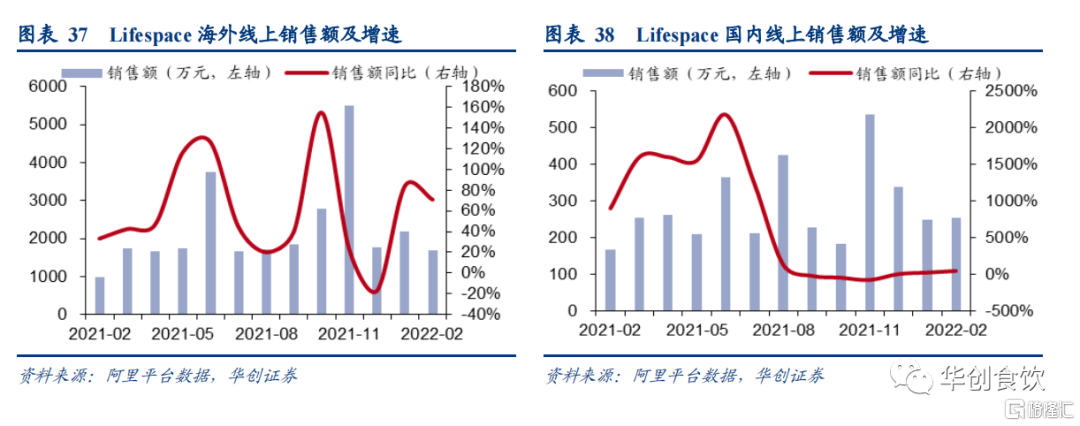

Lifespace海內外市場實現雙位數增長。1-2月Lifespace海外益生菌銷售額3877.64萬元,同增78.06%,銷量21.13萬件,同增71.90%,均價為183.48元,同增3.58%;國內益生菌銷售額501.88萬元,同增39.80%,銷量3.46萬件,同增46.59%,均價為145.11元,同降4.64%。2月Lifespace海外益生菌銷售額1694.96萬元,同增70.94%,銷量9.10萬件,同增65.06%,均價為186.24元,同增3.56%。國內益生菌銷售額253.79萬元,同增52.09%,銷量1.60萬件,同增88.06%,均價為158.54元,同降19.13%。

五

調味品:銷售額小幅下滑,頭部企業表現分化

銷售額小幅下滑,頭部企業表現分化。1-2月份阿里渠道日常調味品子行業銷售額為2.60億元,同降2.98%,銷售量1030.07萬件,同增4.76%。分品牌來看,海天、千禾、李錦記銷售額位居前3名,分別佔比21.41%、9.91%、5.76%。從主要調味品牌來看,海天銷售額為5555.70萬元,同增10.72%;千禾銷售額為2571.00萬元,同降40.09%;李錦記銷售額為1495.83萬元,同降9.68%;廚邦銷售額為899.60萬元,同增32.61%;欣和銷售額為508.07萬元,同降46.09%。復調方面,海底撈銷售額為2816.32萬元,同降54.11%;好人家銷售額為1257.36萬元,同降52.14%。

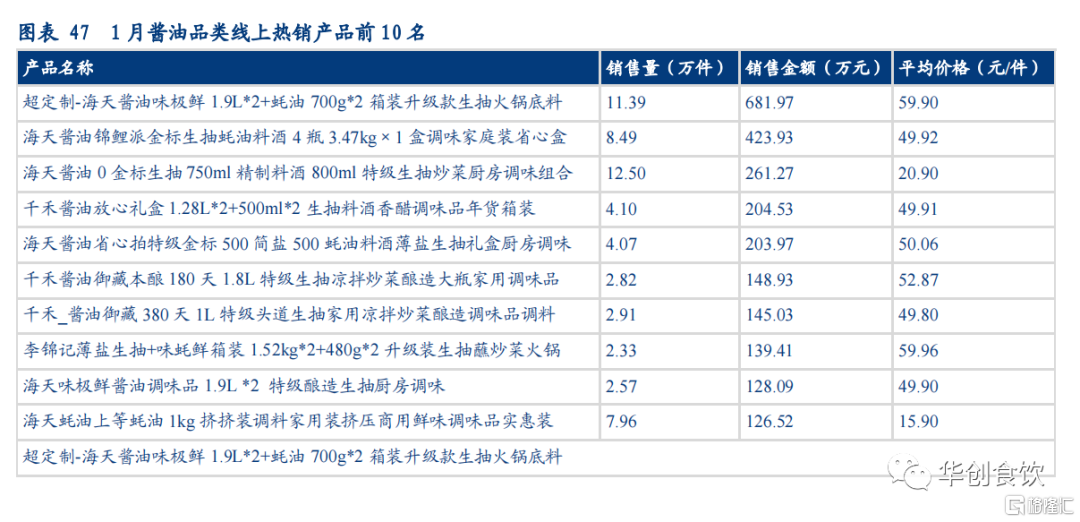

海天、千禾產品保持強勢,優勢明顯。從1月醬油品類熱銷前十產品來看,海天產品共佔六席,且銷售額前三均為海天產品,千禾產品佔據三席,李錦記產品佔據一席。從2月醬油品類熱銷前十產品來看,海天產品共佔五席,千禾、李錦記產品分別佔據兩席,加加減鹽產品首次進入榜單。醬油產品品牌集中度較高,海天居於主導地位。

六

休閒食品:量價同比均降,集中度略有回升

量價同比均降,集中度略有回升。1-2月阿里系休閒食品線上銷售額106.74億元,同降26.57%;銷量為3.54億件,同降15.07%;均價30.18元,同降13.54%。單2月線上銷售額26.13億元,同降40.60%;銷量為1.06億件,同降16.94%;均價24.57元,同降28.48%,主要系年節提前導致1-2月需求同比疲軟。分子行業看,1-2月堅果類銷售額27.95億元,位居行業第一;糕點類銷售額17.33億元,位居行業第二;餅乾銷售額16.95億元,位居行業第三。單2月糕點類銷售額5.69億元,同降21.05%,位居行業第一,銷售量2284.80萬件,同降3.71%,均價為24.91元/件,同降18.01%;滷味銷售額4.32億元,同降32.36 %,位居行業第二;餅乾類銷售額4.18億元,同降32.98%,位居行業第三。

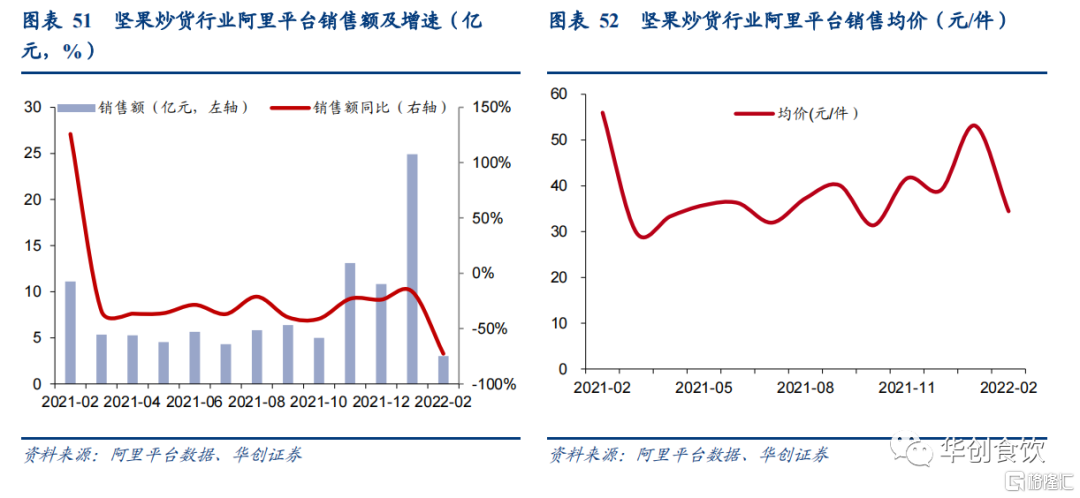

堅果銷售額1-2月仍居首位,但同比有所下降。1-2月堅果銷售額27.95億元,同降31.84%,銷售量5567.94萬件,同降23.32%,均價50.20元/件,同降11.1%。單2月堅果銷售額3.03億元,同降72.73%,銷售量880.56萬件,同降55.68%,均價34.44元/件,同降38.47%,下滑至行業第四。

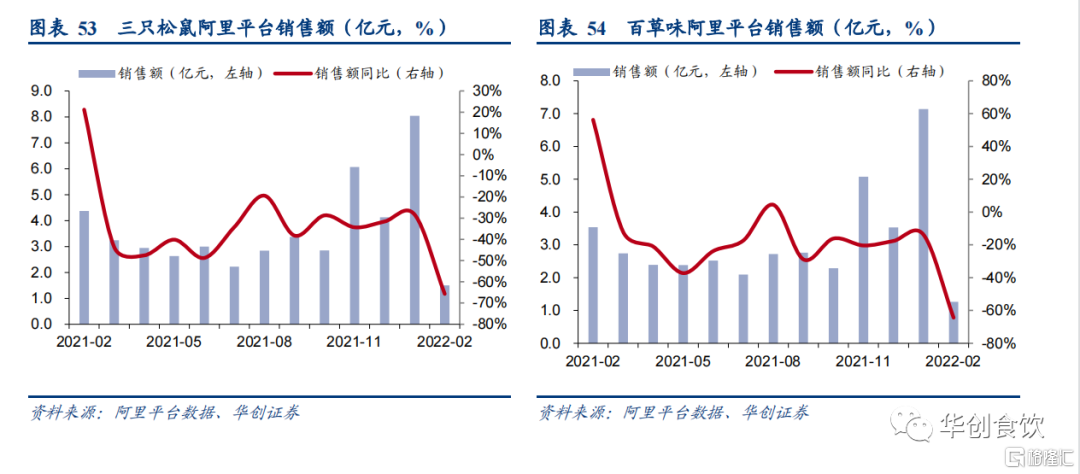

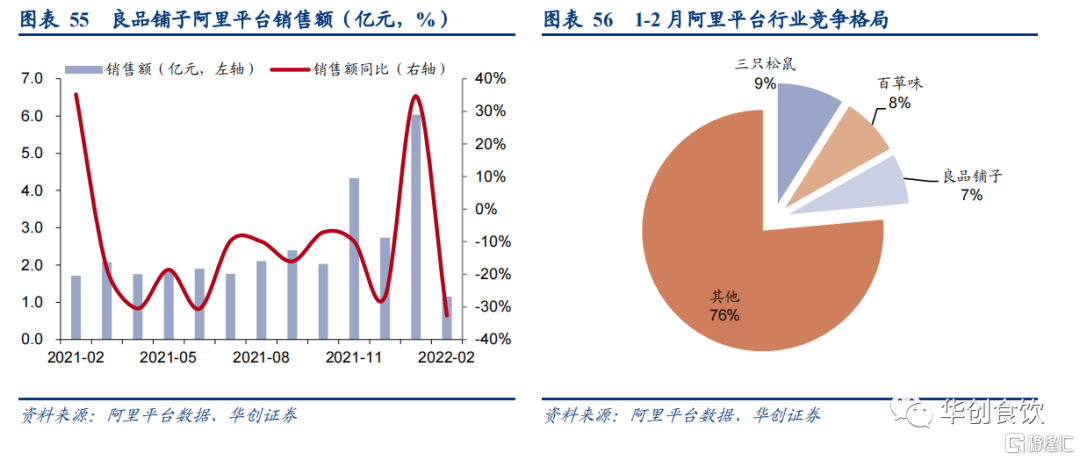

三隻松鼠持續領跑,行業集中度同比略增。1-2月阿里系休閒食品銷售額Top3依次為三隻松鼠、百草味和良品鋪子,其中三隻松鼠1-2月銷售額9.54億元,同降38.80%,銷量1793.24萬件,同降22.37%,均價53.19元,同降21.16%;百草味1-2月銷售額8.40億元,同降28.96%,銷量1945.34萬件,同降13.54%,均價43.17元,同降17.83%;良品鋪子1-2月銷售額7.19億元,同 16.01%,銷量1617.58萬件,同增12.29%,均價44.47元,同增3.31%。1-2月休閒食品行業線上集中度CR3為23.55%,同比增加0.42pct。

阿里休閒食品熱銷榜前兩名由頭部品牌佔據,可可狐居第三。2月阿里系休閒食品熱銷榜榜首為周黑鴨滷鴨脖/鴨翅等的鎖鮮裝,可可狐的夾心巧克力(4瓶禮盒裝)位於第三。

三隻松鼠:2月熱銷Top3為零食大禮包、每日堅果(750g/30包)、手撕麪包裝箱,銷售額分別為1189.82萬元、966.98萬元、537.22萬元。

百草味:2月熱銷Top3為每日堅果(750g禮盒)、手撕麪包整箱、肉鬆餅整箱,銷售額分別為847.65萬元、342.72萬元、326.66萬元。

良品鋪子:2月熱銷Top3為福氣堅果禮盒(1468g)、堅果炒貨零食大禮包、手撕麪包整箱,銷售額分別為886.03萬元、697.37萬元、376.93萬元。

風險提示

阿里數據代表性欠佳,食品安全風險,宏觀經濟下滑。