本文來自格隆匯專欄:中金研究 作者:張帥帥、林英奇等

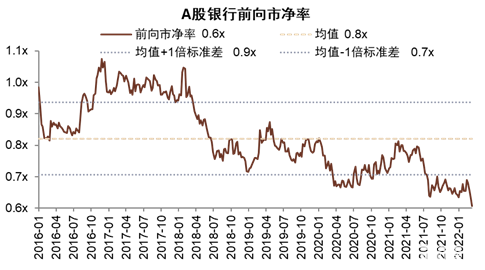

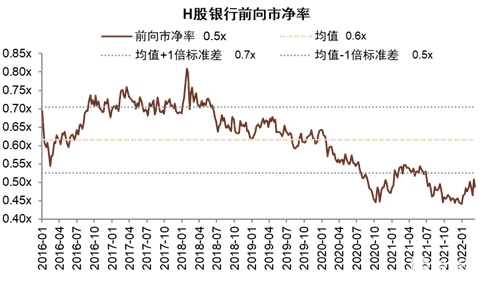

頭部機構銀行股票已調整至近幾年低位。截止3月11日,A/H銀行股票交易於0.61/0.49x 2022E PB,較年初高點調整12%/5%,估值處於過去7年(自2016起)的0%/13%分位,A股估值水平已是2016年來最低水平。招商銀行、平安銀行等頭部機構股票深度調整至近幾年低位,我們認為除基本面影響外,更多反映避險情緒的集中釋放。

觀點聚焦

頭部機構銀行股票已調整至近幾年低位。截止3月11日,A/H銀行股票交易於0.61/0.49x 2022E PB,較年初高點調整12%/5%,估值處於過去7年(自2016起)的0%/13%分位,A股估值水平已是2016年來最低水平。招商銀行、平安銀行等頭部機構股票深度調整至近幾年低位,我們認為除基本面影響外,更多反映避險情緒的集中釋放。俄烏事件影響、近期疫情反覆,以上皆為負面衝擊銀行估值的不確定性因素,短期繼續關注。但股票極值期間我們更應思考行業與個股的確定性,哪些個股可能受影響較小,哪些個股可能受益於新一輪的業績分化?

我們推薦頭部機構及優質區域銀行:頭部金融機構有望把握新機遇業務從而改善資產負債表和提高市場份額和盈利能力,受益於新一輪業績/估值分化週期;同時我們也建議投資者選擇區域經濟增長潛力較大或存量財富集聚的區域銀行,因為區域敞口和客户敞口結構性差異,他們往往體現區域內的相對競爭力和競爭優勢,業績表現為高增長。

理由

反V型行情的驅動因素:年初以來的行情主要反映了市場驅動因素的輪替:1)年初穩增長政策推出,市場對於經濟增長預期修復,銀行股票受益於此,香港本地銀行亦受益於加息週期預期和本地經濟復甦;2)俄烏地緣事件引發全球供應鏈討論,以及諸多資金避險情緒升温;3)深圳、上海等地區疫情反覆,2月社融數據低於預期,反映居民消費、地產投資和按揭等部分科目需求不足。

我們重申觀點:如我們在《2022年展望:否極泰來》、《<政府工作報吿>的金融信號》、《2月金融數據低於預期的背後》中論述的,GDP增長目標處於市場預期上限,隱含了積極的貨幣和財政政策內容,穩信用有較強的可持續性。另外,《金融機構支持地產債務處置追蹤》提及的自上而下推動實施的問題資產重組處置也是2022年化解風險的一大主線。前者作用於損益表上下兩部分,後者主要作用於信用成本支出科目,也對應了2021年6月以來的調整因素。

行業供給側改革遇上金融機構加速轉型。自包商銀行事件起,中國政府開啟一輪問題機構出清週期,較大規模的問題機構或被整改,諸多小區域問題機構則表現為重組整合,存款惡性競爭等問題也在有序處理,行業供給側改革正在進行時態。《新一輪業績/估值分化的起點——兼論頭部銀行估值天花板在哪裏?》提出,服務B端企業數字化轉型,B/C長尾客羣融資需求,包括資管在內的大財富管理是未來5-10年中國金融領域的新機遇業務,提高相關客羣的觸達和服務能力有助金融機構同時獲得成長性和議價能力。

如何選擇銀行類股票?短期依然存在不確定性,包括俄烏事件進程、近期疫情反覆等,但頭部銀行已然完成客羣結構調整,並通過高效運營模式對沖相關風險敞口,其盈利能力能夠保持甚至走強,近期估值大幅調整為中長期資金佈局提供了較好的時間窗口期,隱含了較高的中長期回報。短期來看,我們認為宏觀經濟壓力依然存在,但穩增長效果將逐步顯現,即使考慮短期疫情反覆,享受區域增長紅利和優秀公司治理的區域銀行仍然是目前好的投資選擇,表現為較快的擴表節奏和良好的風控指標,其業績高增長值得期待。

風險

宏觀經濟超預期下行,導致銀行資產質量惡化。

正文

估值極值期間的思考:佈局頭部機構窗口期,推薦區域經濟紅利個股

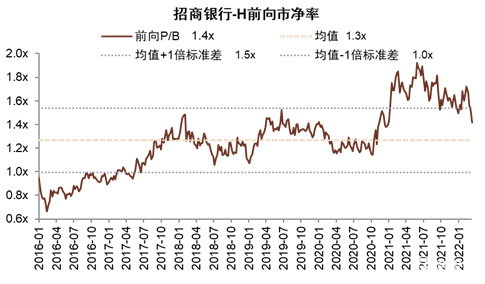

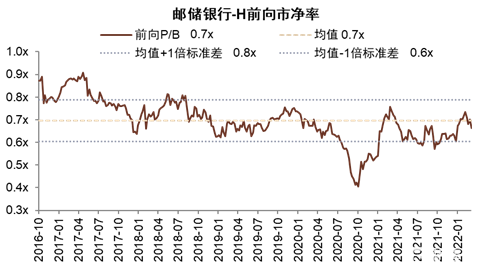

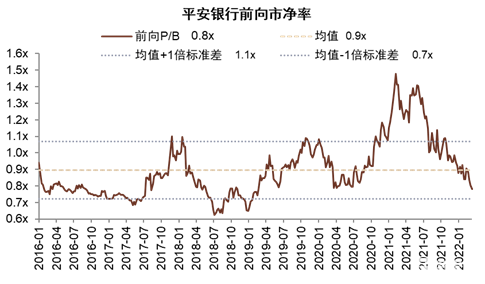

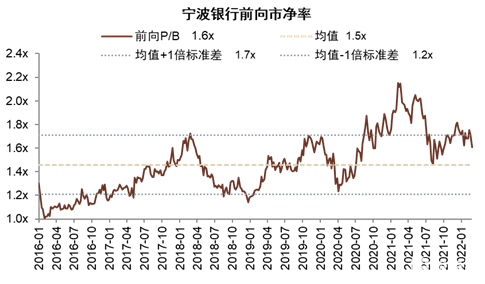

頭部機構銀行股票調整至近幾年低位。截止3月11日,A/H銀行股票交易於0.61/0.49x 2022E PB,較年初高點調整12%/5%,估值處於過去7年(自2016起)的0%/13%分位,A股估值水平已是2016年來最低水平。其中,招商銀行A/H交易於1.32/1.42x 2022E PB,處於2016年以來歷史均值位置,接近2020年年末水平;寧波銀行交易於1.54x 2022E PB,處於2020年3月疫情以來低位;平安銀行交易於0.78x PB,低於2016年以來歷史均值,接近2018-2019年水平。招商銀行、平安銀行等頭部機構股票深度調整至近幾年低位,我們認為除基本面影響外,更多反映避險情緒的集中釋放。

圖表1:A股銀行市淨率處於歷史較低水平

資料來源:彭博資訊,中金公司研究部

圖表2:H股銀行市淨率處於歷史較低水平

資料來源:彭博資訊,中金公司研究部

圖表3:當前招商銀行A股估值處於歷史平均水平

資料來源:彭博資訊,中金公司研究部

圖表4:當前招商銀行H股估值略高於歷史平均水平

資料來源:彭博資訊,中金公司研究部

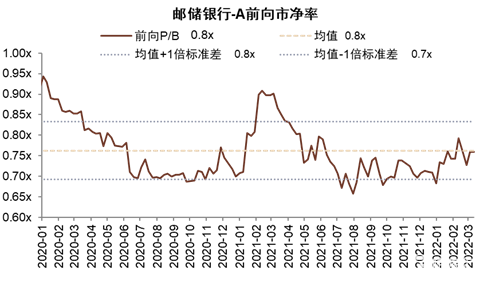

圖表5:當前郵儲銀行A股估值處於歷史平均水平

資料來源:彭博資訊,中金公司研究部

圖表6:當前郵儲銀行H股估值處於歷史平均水平

資料來源:彭博資訊,中金公司研究部

圖表7:當前平安銀行估值低於歷史平均水平

資料來源:彭博資訊,中金公司研究部

圖表8:當前寧波銀行估值高於歷史平均水平

資料來源:彭博資訊,中金公司研究部

圖表9:當前興業銀行估值低於歷史平均水平

資料來源:彭博資訊,中金公司研究部

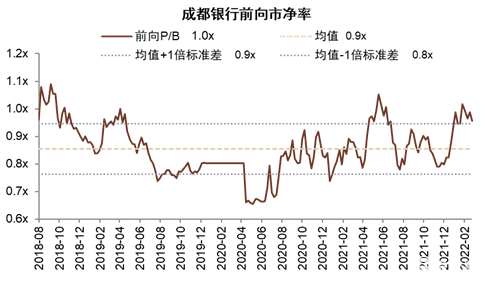

圖表10:當前成都銀行估值高於歷史平均水平

資料來源:彭博資訊,中金公司研究部

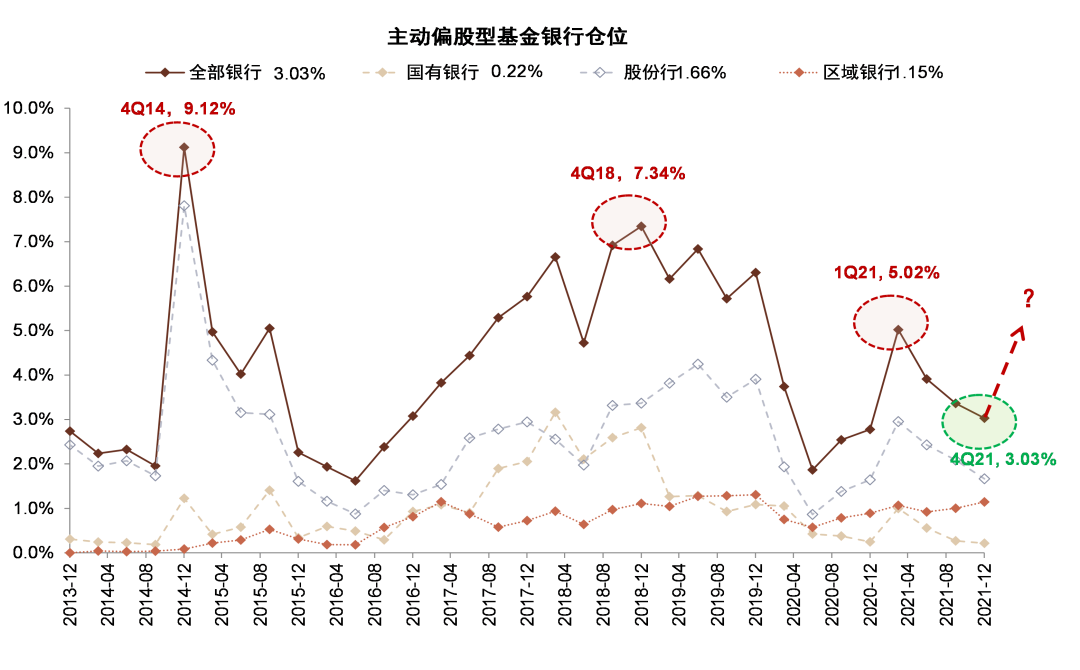

圖表11:4Q21銀行股倉位位於歷史低位,相比頂點存在66%-201%的加倉空間

資料來源:萬得資訊,中金公司研究部

注:基於主動型股票基金和偏股混合型基金的前十大重倉股披露

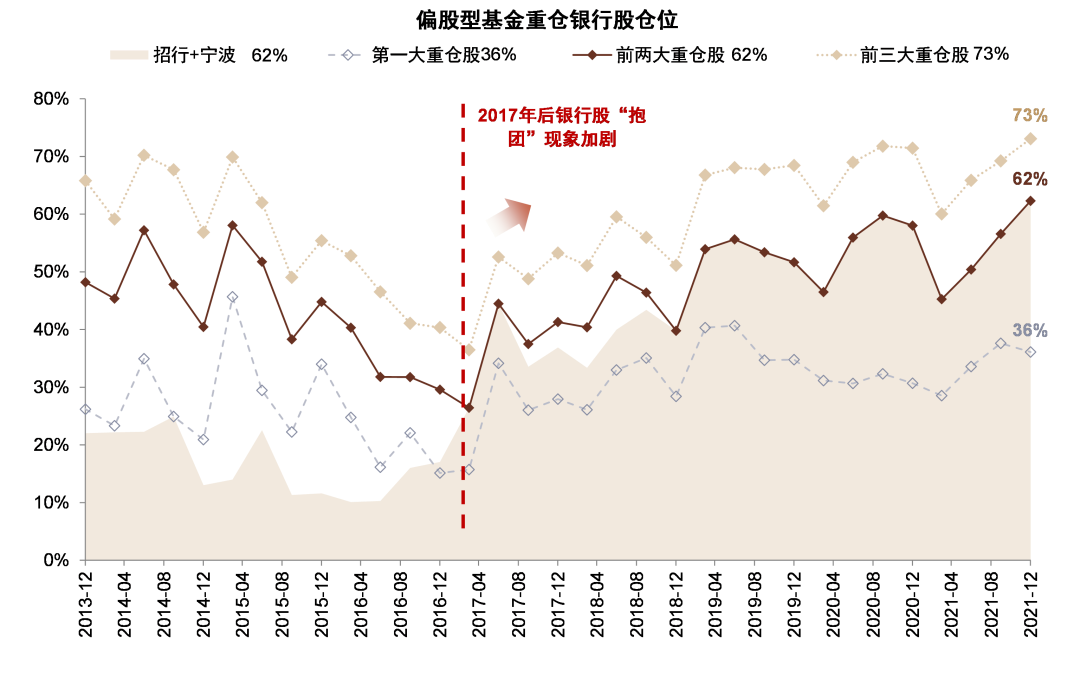

圖表12:4Q21銀行股“抱團”程度上升至2014年以來最高水平

資料來源:萬得資訊,中金公司研究部

注:基於主動型股票基金和偏股混合型基金的前十大重倉股披露

圖表13:北向資金持續流入招行、寧波和國有行

資料來源:萬得資訊,中金公司研究部

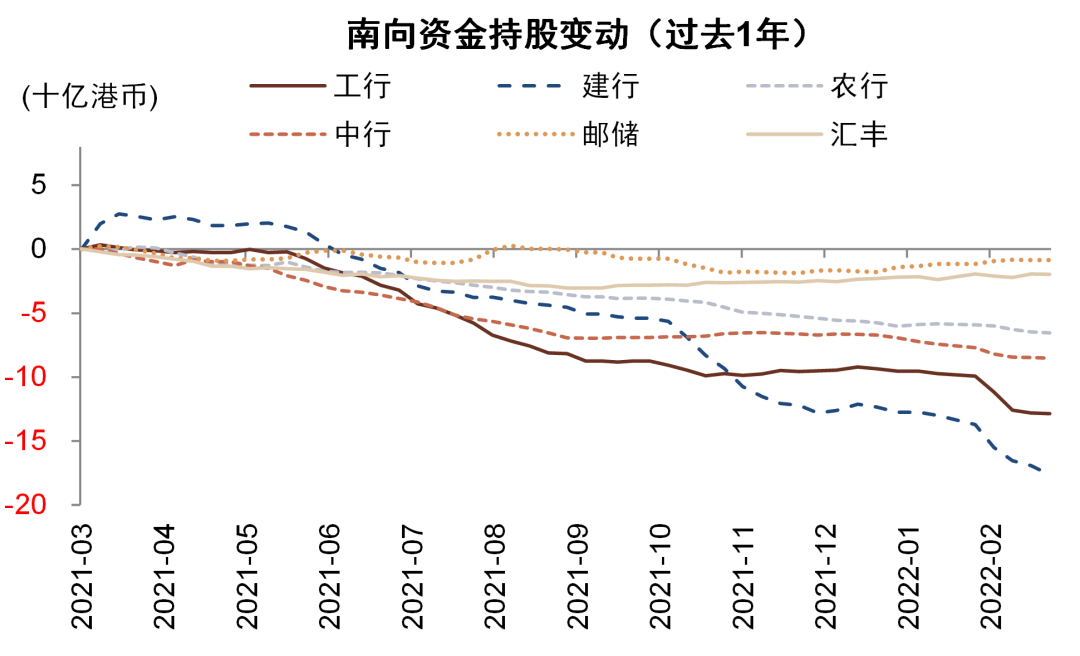

圖表14:南向資金近期流出部分銀行

資料來源:萬得資訊,中金公司研究部

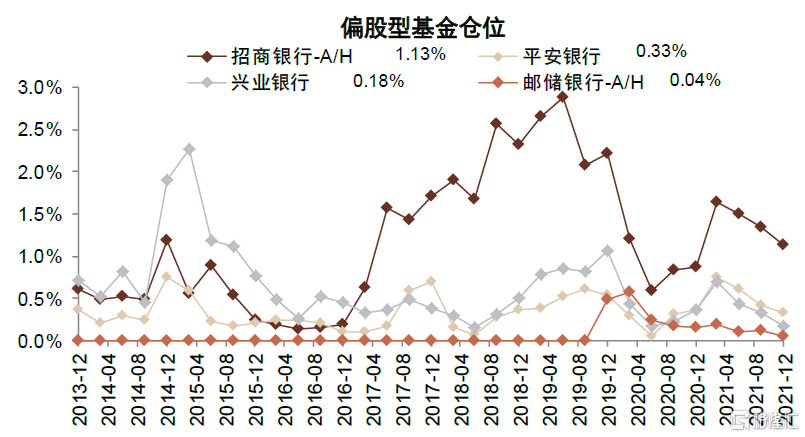

圖表15:最近兩個季度招商、平安、興業、郵儲銀行基金倉位均下降

資料來源:萬得資訊,中金公司研究部

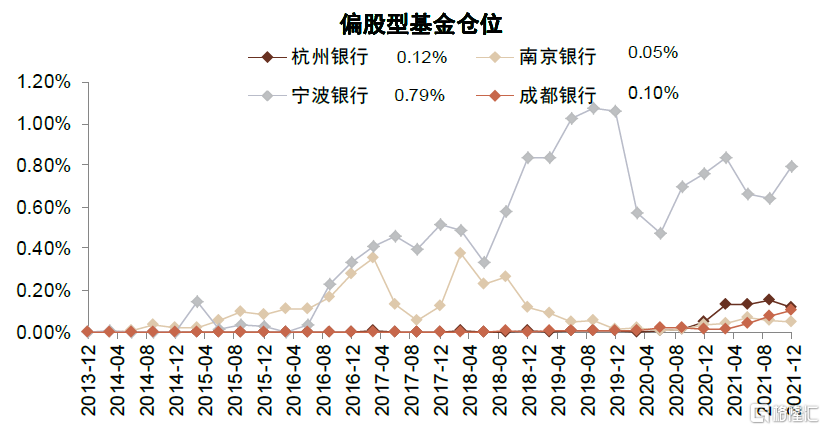

圖表16:最近兩個季度寧波銀行、成都銀行基金倉位上升

資料來源:萬得資訊,中金公司研究部

反V型行情的驅動因素和我們認知。年初以來的行情主要反映了市場驅動因素的輪替:1)年初穩增長政策推出,市場對於經濟增長預期修復,銀行股票受益於此,香港本地銀行亦受益於加息週期預期和本地經濟復甦;2)俄烏地緣事件引發全球供應鏈討論,以及諸多資金避險情緒升温;3)深圳、上海等地區疫情反覆,2月社融數據低於預期,反映居民消費、地產投資和按揭等部分科目需求不足。針對以上問題,我們重申《2022年展望:否極泰來》、《<政府工作報吿>的金融信號》、《2月金融數據低於預期的背後》觀點,GDP增長目標處於市場預期上限,隱含了積極的貨幣和財政政策內容,穩信用有較強的可持續性。另外,《金融機構支持地產債務處置追蹤》提及的自上而下推動實施的問題資產重組處置也是2022年化解風險的一大主線。前者作用於損益表上下兩部分,後者主要作用於信用成本支出科目,也對應了2021年6月以來的調整因素。

圖表17:A股銀行估值驅動因素

資料來源:彭博資訊,中金公司研究部

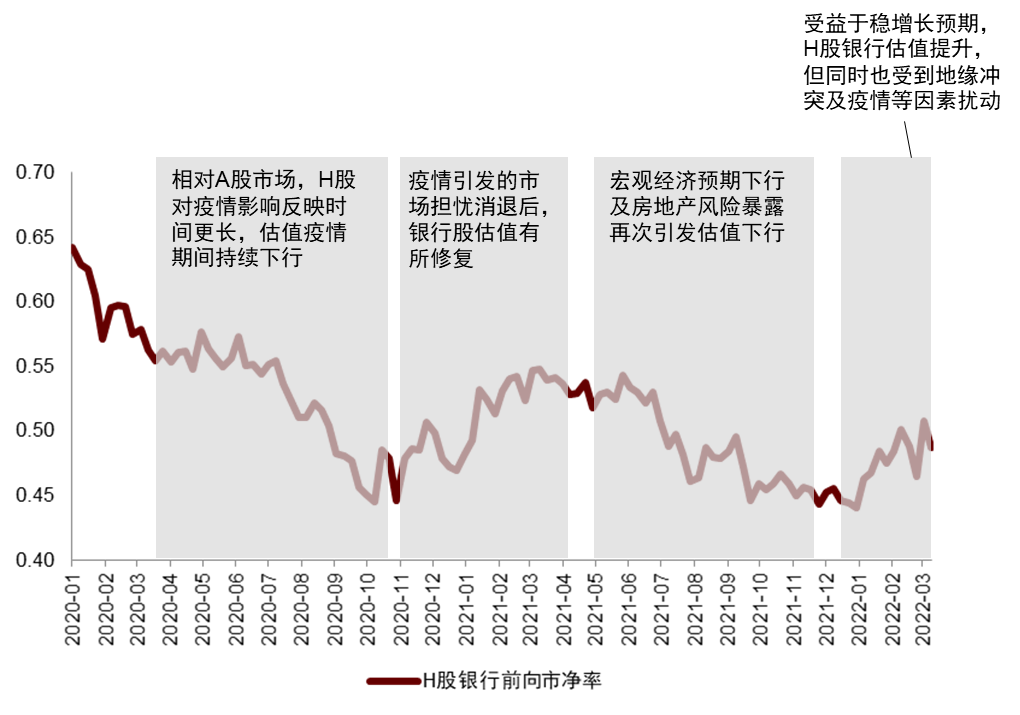

圖表18:H股銀行估值驅動因素

資料來源:彭博資訊,中金公司研究部

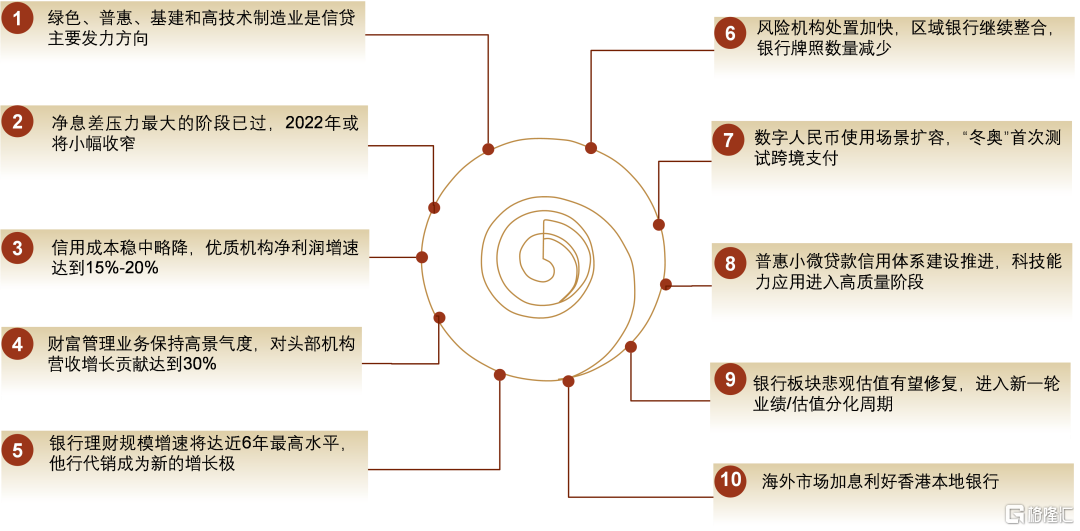

圖表19:2022年銀行業十大展望:“否極泰來”

資料來源:中金公司研究部

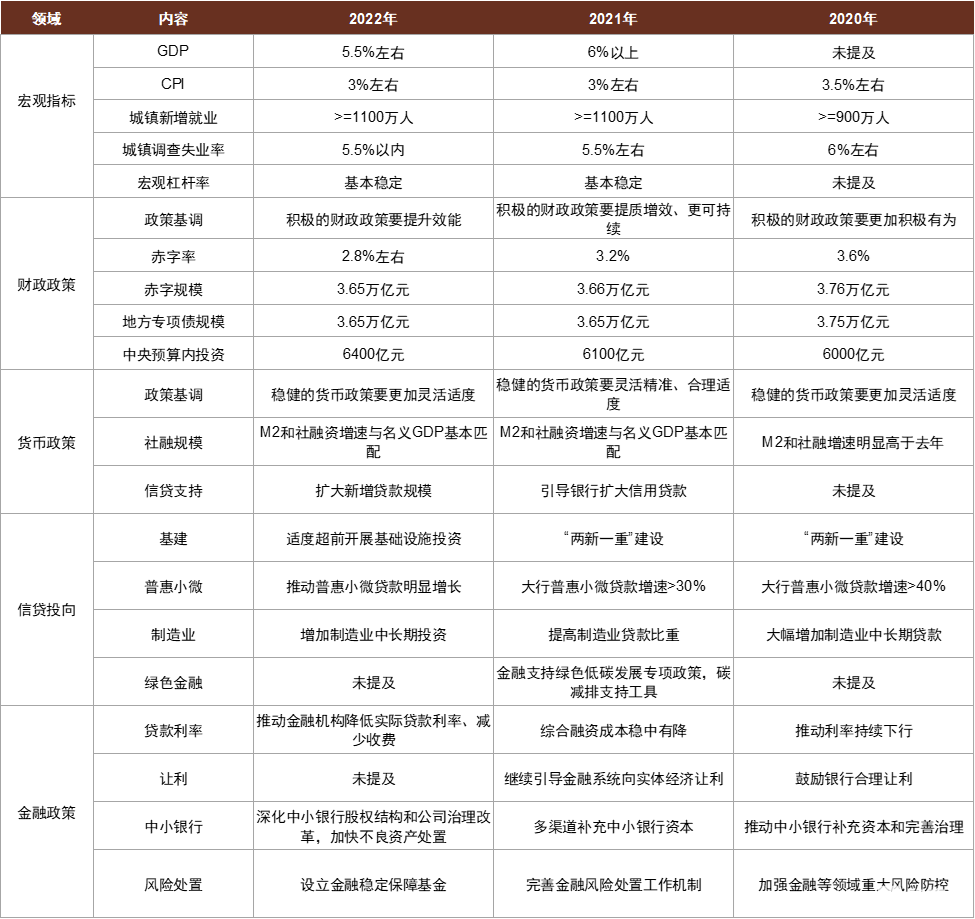

圖表20:《政府工作報吿》相關表述梳理

資料來源:中國政府網,中金公司研究部

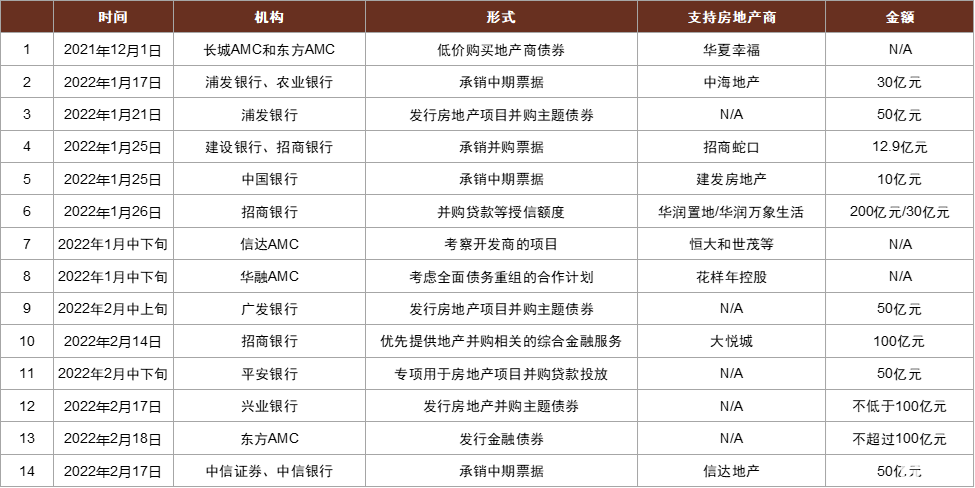

圖表21:近期部分金融機構支持房地產商併購的項目案例

資料來源:公司公吿,金融時報,財經網,萬得資訊,中金公司研究部

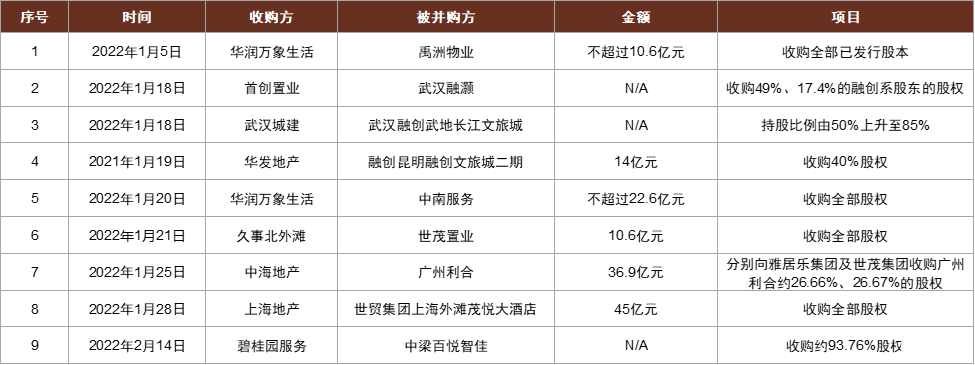

圖表22:近期部分房地產企業項目併購案例

資料來源:公司公吿,金融時報,財經網,萬得資訊,中金公司研究部

行業供給側改革遇上金融機構加速轉型。自包商銀行事件起,中國政府開啟一輪問題機構出清週期,較大規模的問題機構或被整改,諸多小區域問題機構則表現為重組整合,存款惡性競爭等問題也在有序處理,行業供給側改革正在進行時態。《新一輪業績/估值分化的起點——兼論頭部銀行估值天花板在哪裏?》提出,服務B端企業數字化轉型,B/C長尾客羣融資需求,包括資管在內的大財富管理是未來5-10年中國金融領域的新機遇業務,提高相關客羣的觸達和服務能力有助金融機構同時獲得成長性和議價能力。

同時,頭部機構紛紛開始新一輪轉型改革以應對宏觀經濟、監管環境和科技技術的進步迭代,近期避險情緒釋放導致頭部個股處於近期極值,為中長期資金佈局提供了窗口期。

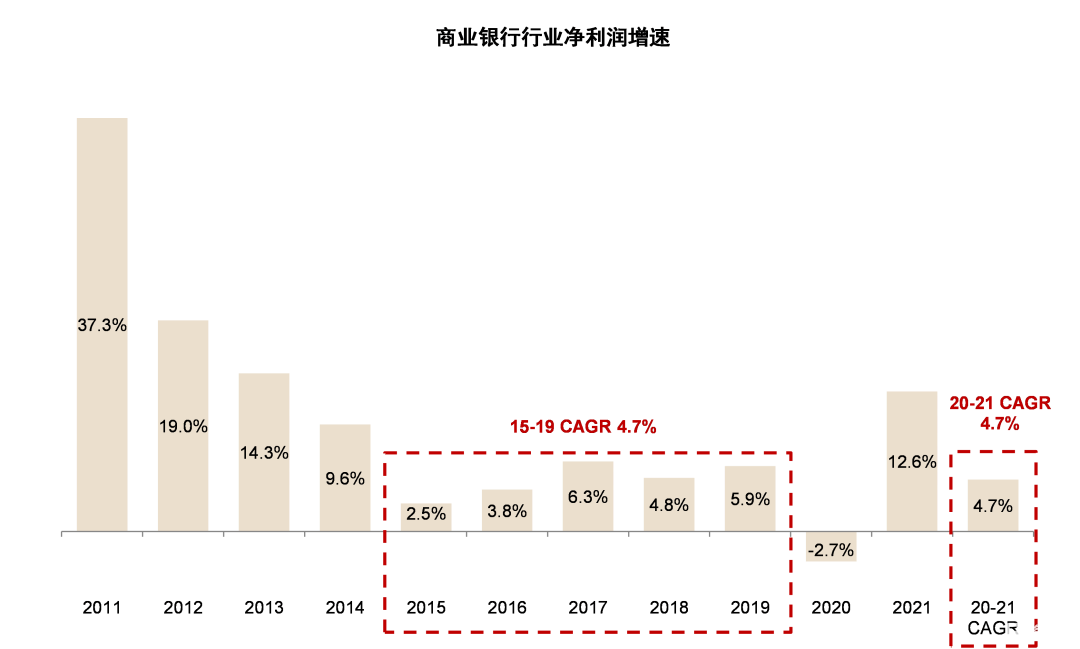

圖表23:商業銀行20-21兩年淨利潤複合增速4.7%,與2015-2019年複合增速基本持平

資料來源:公司公吿,銀保監會,萬得資訊,中金公司研究部

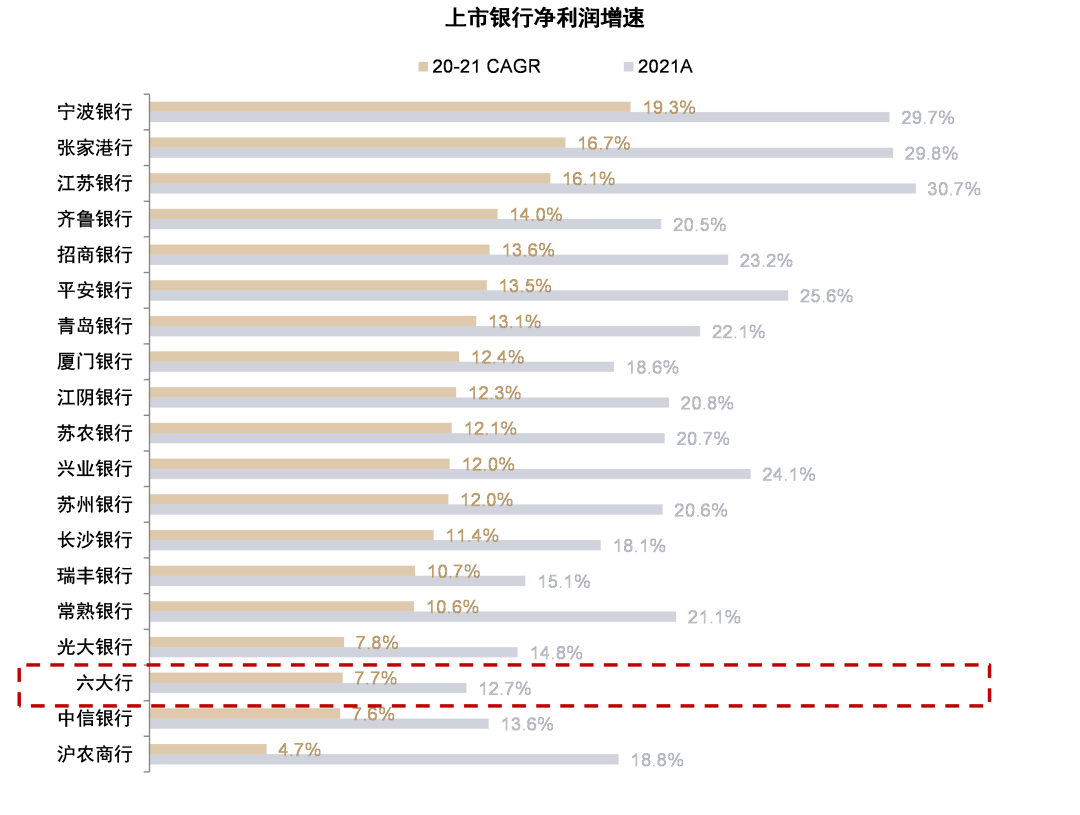

圖表24:已公佈的上市銀行2021年淨利潤增速大多數隱含雙位數的20-21 CAGR

資料來源:公司公吿,銀保監會,萬得資訊,中金公司研究部

圖表25:2021年上市銀行淨利潤增速有望創2013年以來最高,20-21年複合增速有望與2019年基本持平

資料來源:銀保監會,萬得資訊,中金公司研究部

注:2021年國有銀行淨利潤增速使用銀保監會公佈行業數據估計,其他上市銀行使用已公佈業績預吿數據或市場一致預期。

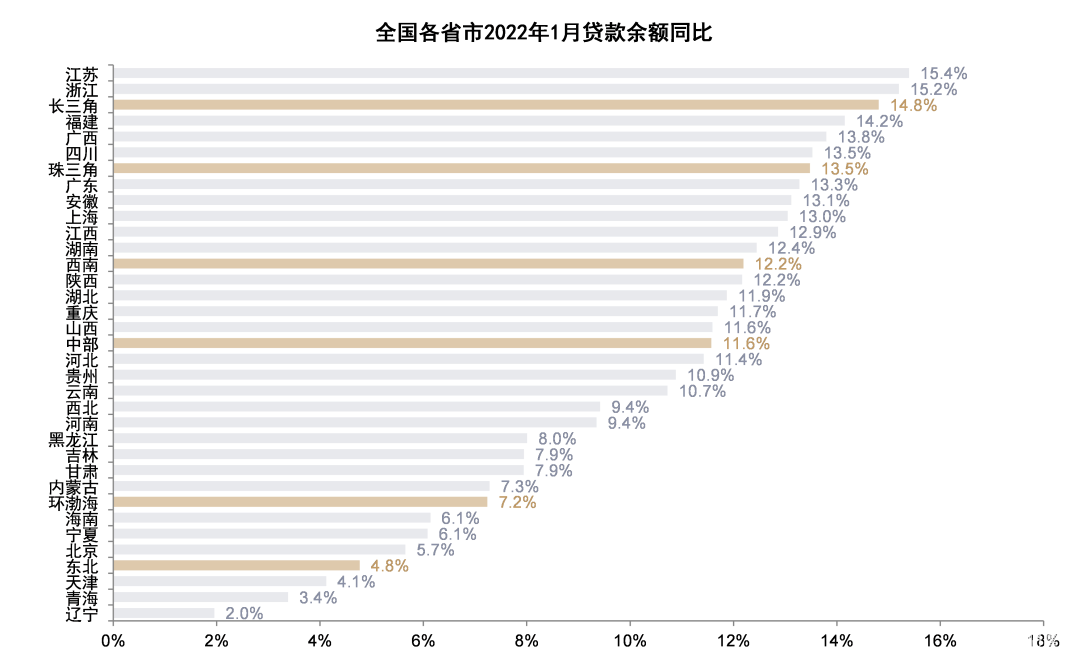

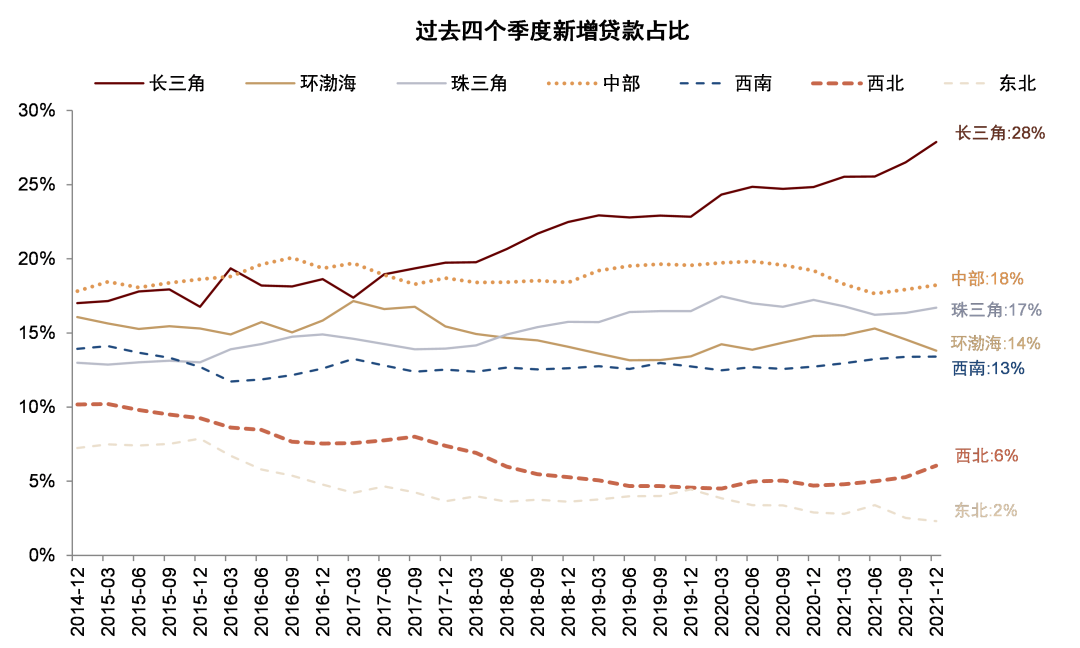

另外,我們推薦另外一條股票選擇路線,即經濟發達地區的優質區域銀行。銀行股票框架往往基於自上而下的邏輯,部分投資者因為宏觀經濟層面因素拋棄行業。在此我們建議投資者選擇區域經濟增長潛力較大或存量財富集聚的區域銀行,因為區域敞口和客户敞口結構性差異,他們往往體現區域內的相對競爭力和競爭優勢,業績表現為高增長和低不良。

圖表26:江蘇、浙江、福建、廣西、四川等省份貸款增速較快

資料來源:萬得資訊,中金公司研究部

圖表27:長三角和珠三角地區貸款增速顯著高於其他地區

資料來源:萬得資訊,中金公司研究部

圖表28:長三角地區信貸投放佔比近年來持續上升

資料來源:萬得資訊,中金公司研究部

More Content