估值調到哪了?

近期A股/港股受內外部因素影響回調。我們認爲,市場估值已經經歷明顯回調、多數指標已經達到歷史區間的中等偏低水平。受地緣局勢以及引發的供應鏈衝擊、美國及部分歐洲國家貨幣政策收緊、國內增長依然乏力等因素影響,市場上漲可能需要積極催化因素支持。從目前A股/港股估值主要特徵來看:

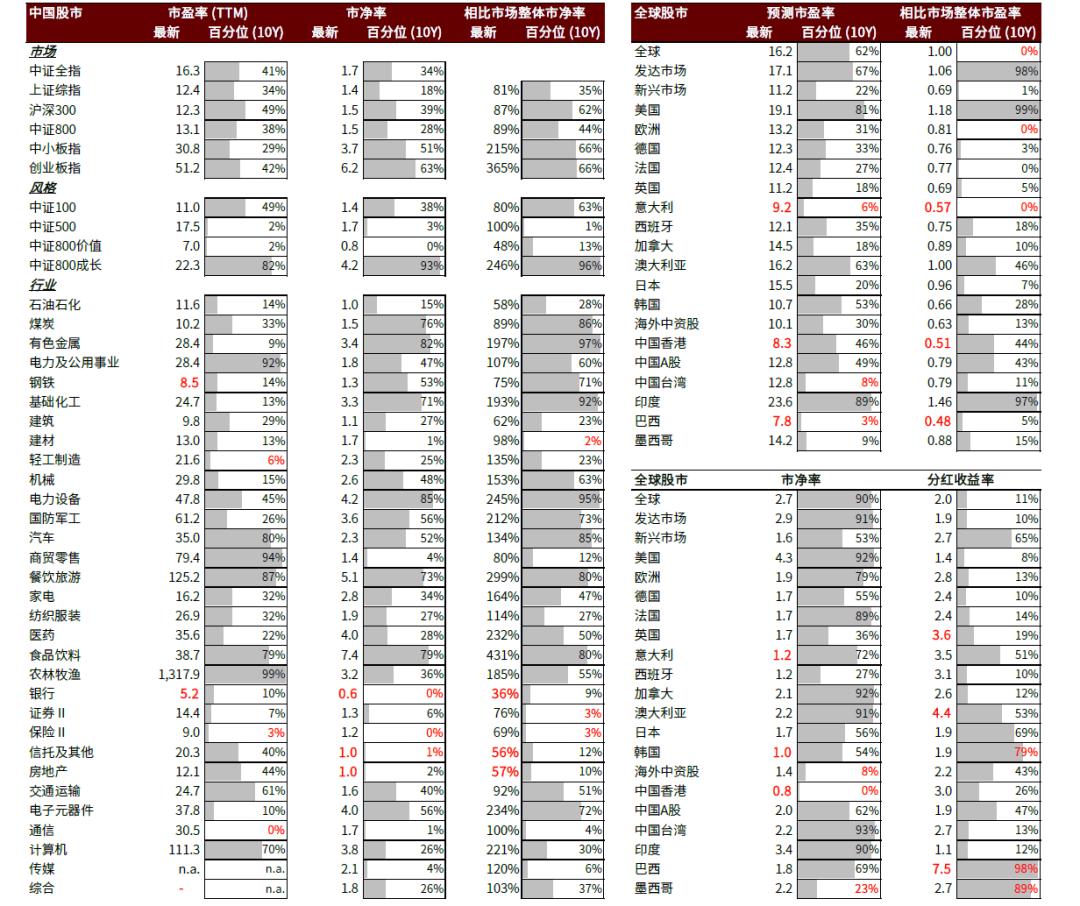

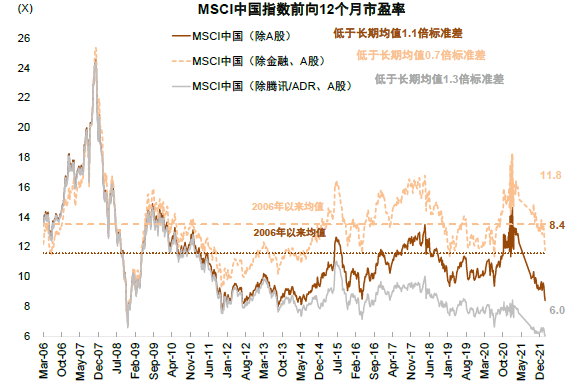

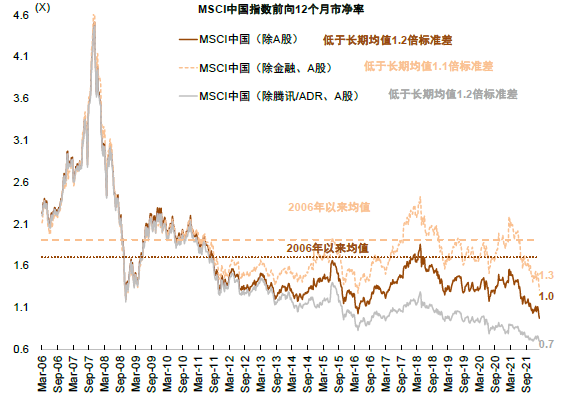

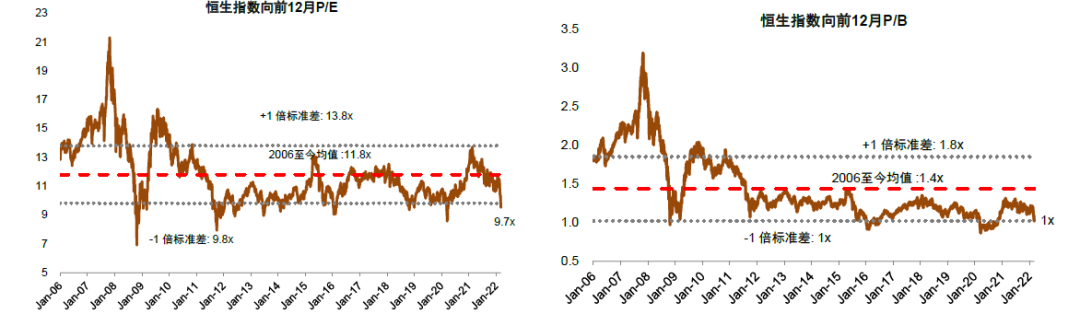

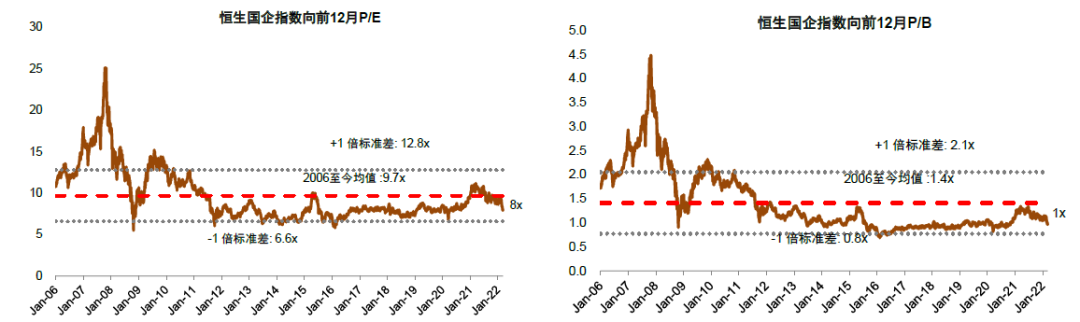

A股市場估值重新回到歷史相對低位水平,港股估值處於歷史極端低位。截止3月9日,1)A股市場方面,滬深300指數前向市盈率10.1x,前向市淨率1.2x,相比年初(11.5x和1.3x)回落12.4%、13.4%,也明顯低於歷史均值(12.6x和1.8x)。其中非金融部分前向市盈率15.6x,位於歷史均值(16.1x)附近;前向市淨率2.2x,位於歷史均值(2.2x)附近。滬深300/創業扳指股權風險溢價7.2%/0.7%,均超過均值,向上接近1倍標準差。2)港股市場方面,MSCI中國除A股指數前向市盈率8.4x,處於歷史均值向下1.1倍標準差附近,3.9%分位水平(2006年至今);前向市淨率1.0x,處於歷史均值向下1.2倍標準差附近。恆生指數的前向市盈率和前向市淨率也持平略低於歷史均值向下一倍標準差的位置(目前向市盈率/市淨率爲9.7x/1.0x,歷史均值爲11.8x/1.4x,向下一倍標準差爲9.8x/1.0x,分位數6.7%/6.9%)。恆生國企指數前向市盈率和市淨率分別爲8.0x/1.0x,處於歷史均值向下0.6/0.7倍標準差,分位數38.1%/29.2%,接近2008年低位。港股估值水平已經處於歷史極端低位。

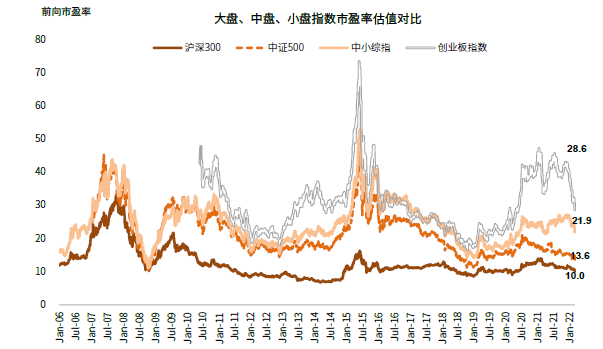

中小市值公司估值再度低於歷史均值。目前中證500/中小綜指/創業板指前向市盈率分別爲13.6x/21.9x/28.6x,已經低於歷史均值(歷史均值分別爲21.7x/24.8x/30.6x,向下一倍標準差爲15.0 x /18.3 x /22.0 x,分位數4.9%/ 36.2%/ 46.6%)。

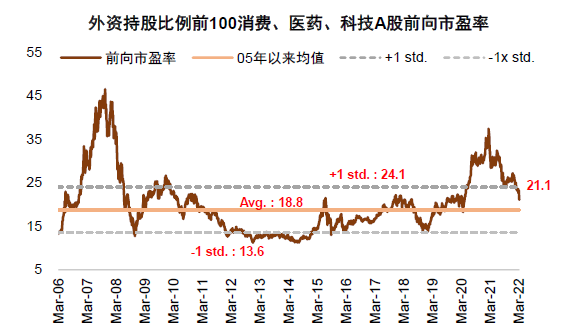

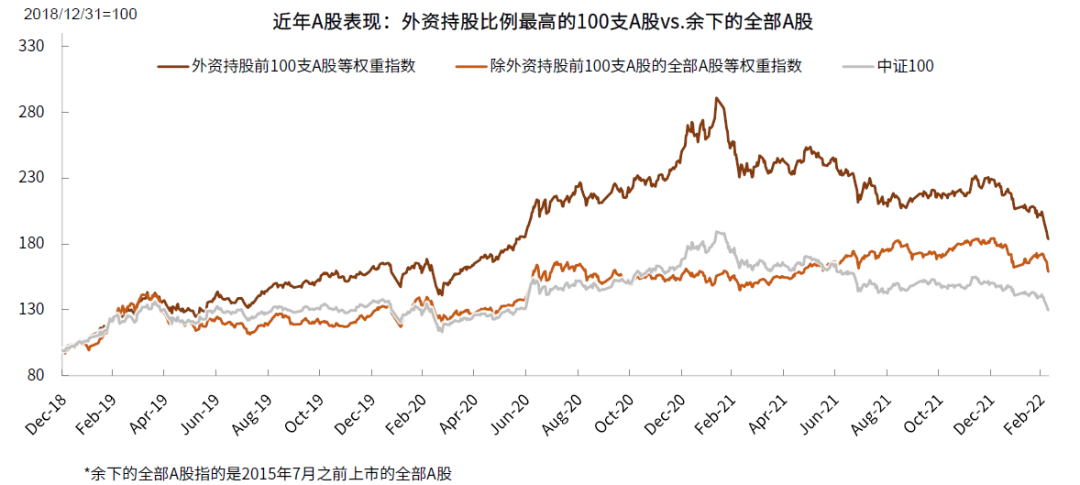

外資持股比例前100公司估值重新回到歷史均值附近。外資持股比例較高的公司(與投資者普遍認知的白馬藍籌股也有較高重合度)自2021年2月至今整體表現已經下滑29.3%,2022年初至今跌幅19.9%。從估值水平來看也有明顯收斂,這些公司目前前向市盈率爲21.1x,前向市淨率4.0x,略高於歷史均值18.8x/3.7x,分位數67.5%/59.0%。

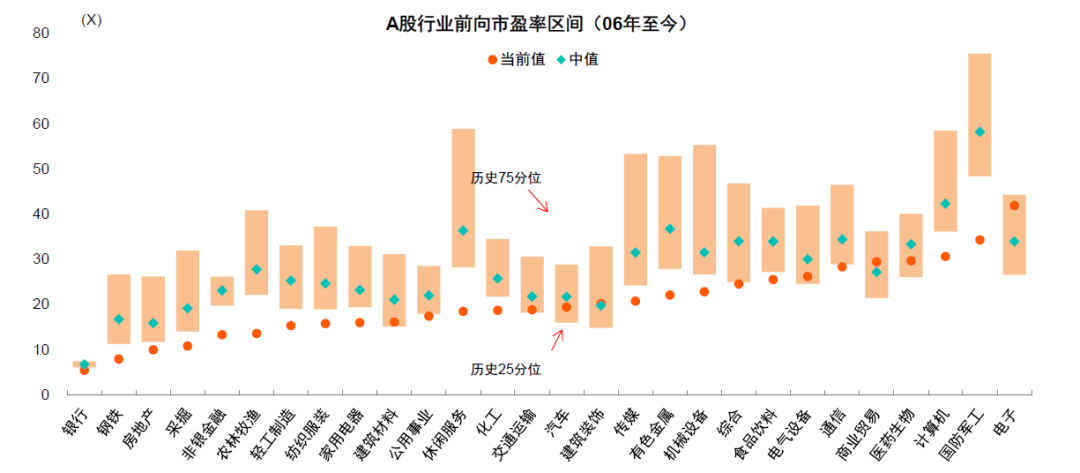

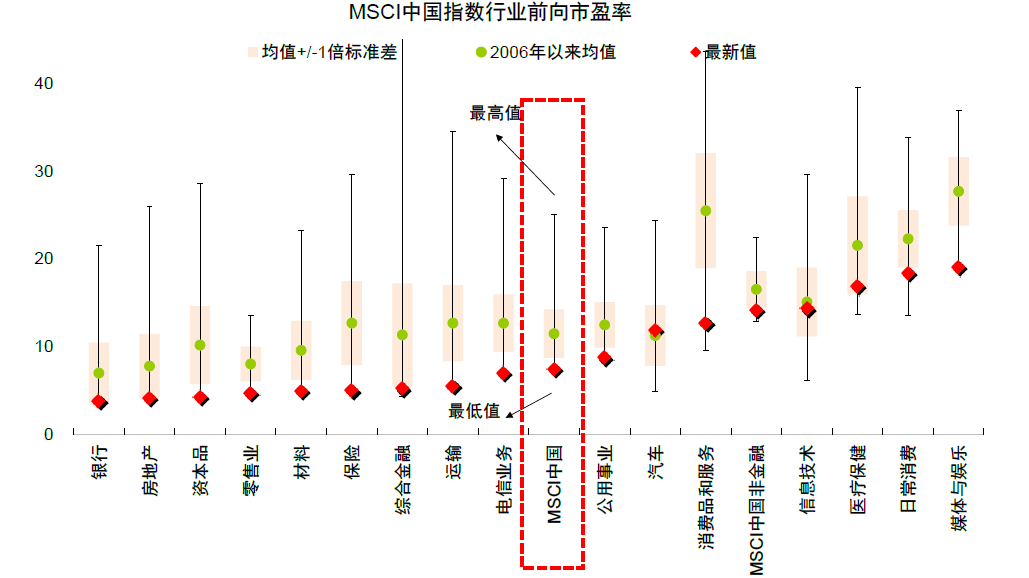

多數行業估值已低於歷史均值。多數行業的前向市盈率已經處於歷史均值以下。休閒服務、傳媒、計算機、軍工、農業、家電等板塊的前向市盈率估值位於歷史25分位數以下(2006年至今)。

大類資產比較:股債相對吸引力處於相對高位。根據股息率和國債收益率測算的股債相對吸引力指數目前已經爲68%,高於自2005年來的平均水平53%,處於歷史78%分位數,權益類資產的相對性價比處於較高水平。

國際比較:A股整體估值處於全球主要市場中等偏低位置,港股市場處於低位。按2022年預測市盈率比較,A股市場估值在全球主要市場中處於中等偏低水平;港股估值在16個主要市場中僅略高於巴西,處在第二低位。

保持耐心,靜待“情緒底”

雖然估值對短線市場走勢指示意義有限,但近期回調後市場中長線估值吸引力進一步增加。我們建議投資者耐心等待市場逐步企穩。短期地緣事件等因素導致的供應風險有可能繼續發酵,加劇市場對“滯脹”的擔心。同時,商品價格的短期大漲及潛在高位持續,加劇通脹風險的同時可能也會壓制未來全球總需求,海外主要經濟下半年滑坡風險也有所上升。這些因素可能仍需要消化。往中期看,中國是全球重要的製造業大國,具有全球最大、相對較全的產業鏈,只要中國繼續謀求科技創新、產業升級的趨勢不變,在全球供應風險中中國可能會相對更有韌性,就如70年代“滯脹”衝擊中,日本等當時的製造業大國股市和匯率等所展現的韌性。同時,中國市場通脹整體可控、“穩增長”政策儲備空間相對充足,後續“穩增長”政策繼續發力,增長前景可能逐步改善;另外中國市場估值絕對估值處在歷史相對低位,與其他主要市場相比相對估值也具有吸引力。

綜合來看,儘管短期的全球波動具有一定的傳染性、中國市場情緒面上的修復仍需要時間,我們判斷中期內中國市場有望在全球波動中展現相對韌性。後續視地緣事件、疫情等因素演繹靜待中國市場進入“情緒底”;而隨着穩增長政策繼續發力,我們認爲“增長底”有望在二季度左右看到。從板塊上看,低估值“穩增長”板塊可能會有相對收益,製造成長風格入場時機則靜待“通脹預期”邊際緩解。後續我們將繼續跟蹤地緣事件、海外政策、疫情、中國穩增長落地情況來綜合評估市場的潛在路徑及結構。

圖表1:全球股票市場估值水平

資料來源:Bloomberg,萬得資訊,中金公司研究部

注:數據截至2022年3月9日

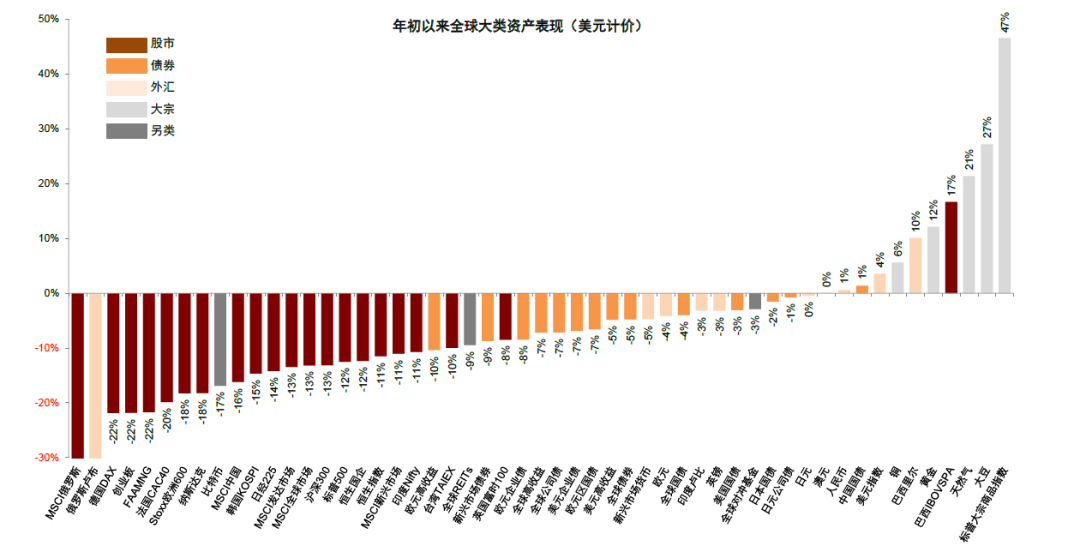

圖表2:年初至今全球主要資產表現

資料來源:Wind,中金公司研究部

注:數據截至2022年3月9日

圖表3:A股行業前向市盈率區間(06年至今)

資料來源:Wind,中金公司研究部

注:數據截至2022年3月9日

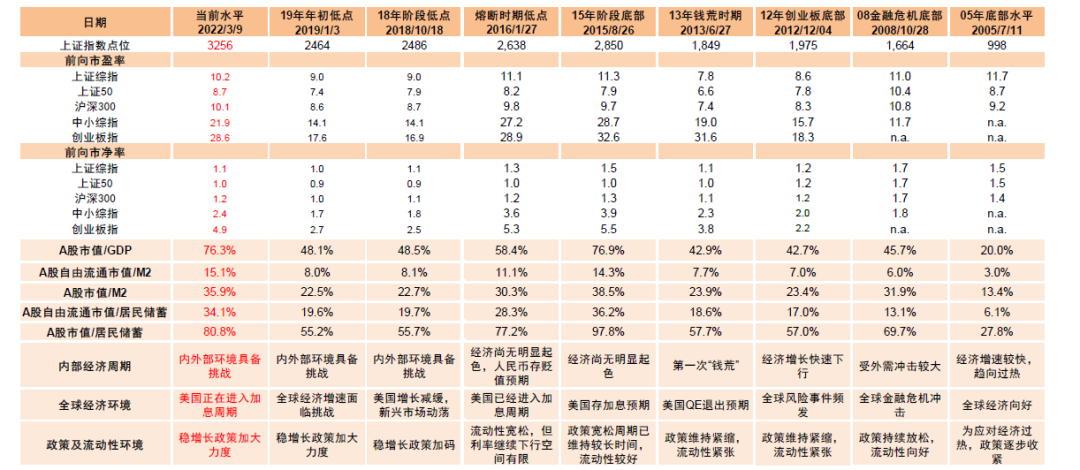

圖表4:當前A股市場估值與歷史上階段性低點比較

資料來源:Wind,中金公司研究部

注:數據截至2022年3月9日

圖表5:滬深300股權風險溢價上升至2009年至今均值以上…

資料來源:萬得資訊,朝陽永續,中金公司研究部

注:數據截至2022年3月9日

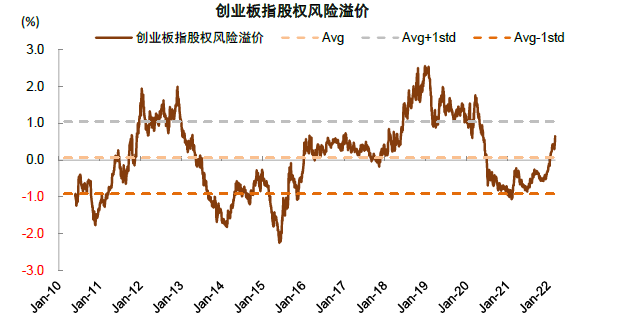

圖表6:創業扳指股權風險溢價也升至2009年至今均值以上…

資料來源:萬得資訊,朝陽永續,中金公司研究部

注:數據截至2022年3月9日

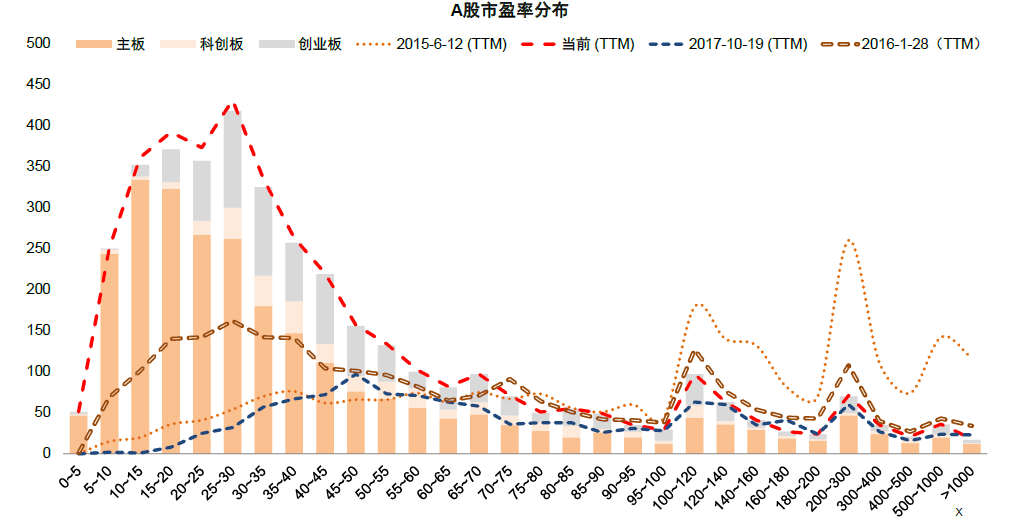

圖表7:當前A股估值分佈仍接近2017年偏低點時期水平

資料來源:Factset,中金公司研究部

注:數據截至2022年3月9日

圖表8:當前A股估值分佈仍接近2017年偏低點時期水平

資料來源:Factset,中金公司研究部

注:數據截至2022年3月9日

圖表9:按股息率和國債到期收益率測算的股債相對吸引力

資料來源:Factset,中金公司研究部

注:數據截至2022年3月9日

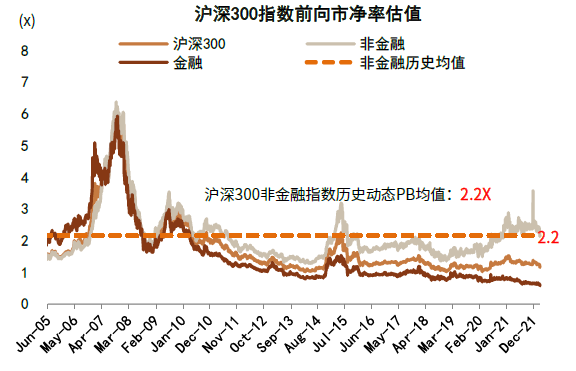

圖表10:滬深300非金融前向市盈率低於歷史均值…

資料來源:萬得資訊,朝陽永續,中金公司研究部

注:數據截至2022年3月9日

圖表11:…市淨率處於均值附近

資料來源:萬得資訊,朝陽永續,中金公司研究部

注:數據截至2022年3月9日

圖表12:近期A股各類風格市盈率均出現明顯回落…

資料來源:萬得資訊,朝陽永續,中金公司研究部

注:數據截至2022年3月9日

圖表13:…市淨率也是如此

資料來源:萬得資訊,朝陽永續,中金公司研究部

注:數據截至2022年3月9日

圖表14:中小市值與大盤藍籌估值對比(市盈率)

資料來源:萬得資訊,朝陽永續,中金公司研究部

注:數據截至2022年3月9日

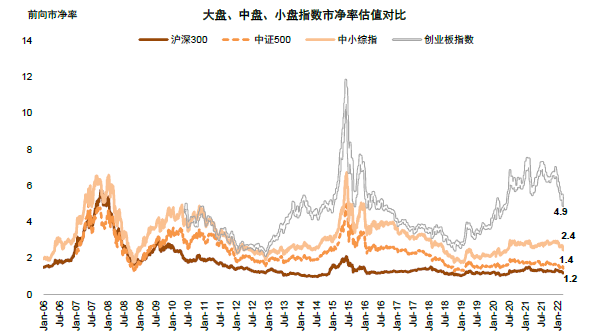

圖表15:中小市值與大盤藍籌估值對比(市淨率)

資料來源:萬得資訊,朝陽永續,中金公司研究部

注:數據截至2022年3月9日

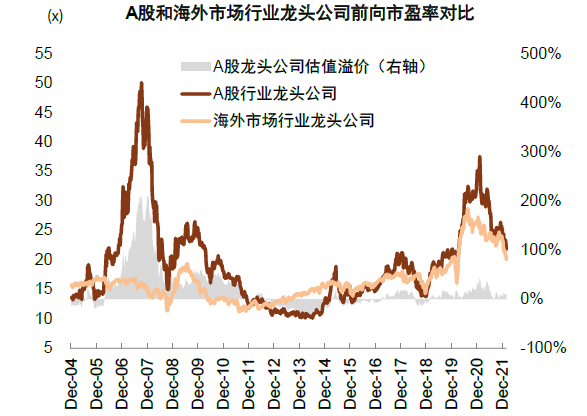

圖表16:行業龍頭前向市盈率

資料來源:萬得資訊,朝陽永續,中金公司研究部

注:數據截至2022年3月8日

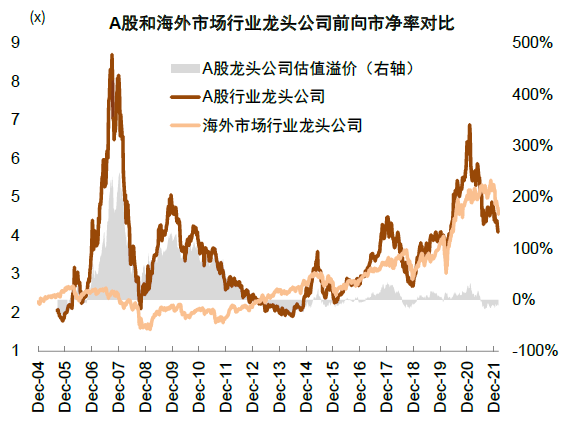

圖表17:行業龍頭前向市淨率

資料來源:萬得資訊,朝陽永續,中金公司研究部

注:數據截至2022年3月8日

圖表18:外資青睞的消費、醫藥、科技A股前向市盈率明顯回落到均值水平附近…

資料來源:萬得資訊,朝陽永續,中金公司研究部

注:數據截至2022年3月8日

圖表19:…上述股票前向市淨率也明顯回落到略高於均值的水平

資料來源:萬得資訊,朝陽永續,中金公司研究部

注:數據截至2022年3月8日

圖表20:外資持股前100等權重指數表現

資料來源:Factset,中金公司研究部

注:數據截至2022年3月9日

圖表21:港股多數行業均處於歷史區間較低水平

資料來源:Factset,中金公司研究部

注:數據截至2022年3月9日

圖表22:海外中資股的市盈率處於歷史低位…

資料來源:萬得資訊,朝陽永續,中金公司研究部

注:數據截至2022年3月4日

圖表23:…海外中資股的市淨率也低於歷史均值

資料來源:萬得資訊,朝陽永續,中金公司研究部

注:數據截至2022年3月4日

圖表24:恆生指數市盈率低於-1倍標準差,處於歷史低位(左)市淨率同樣處於歷史低位(右)

資料來源:彭博資訊,中金公司研究部

注:數據截至2022年3月9日

圖表26:恆生國企指數市盈率低於歷史均值(左)市淨率也是如此(右)

More Content