本文來自格隆匯專欄:國君宏觀董琦,作者:國君宏觀董琦團隊

導讀

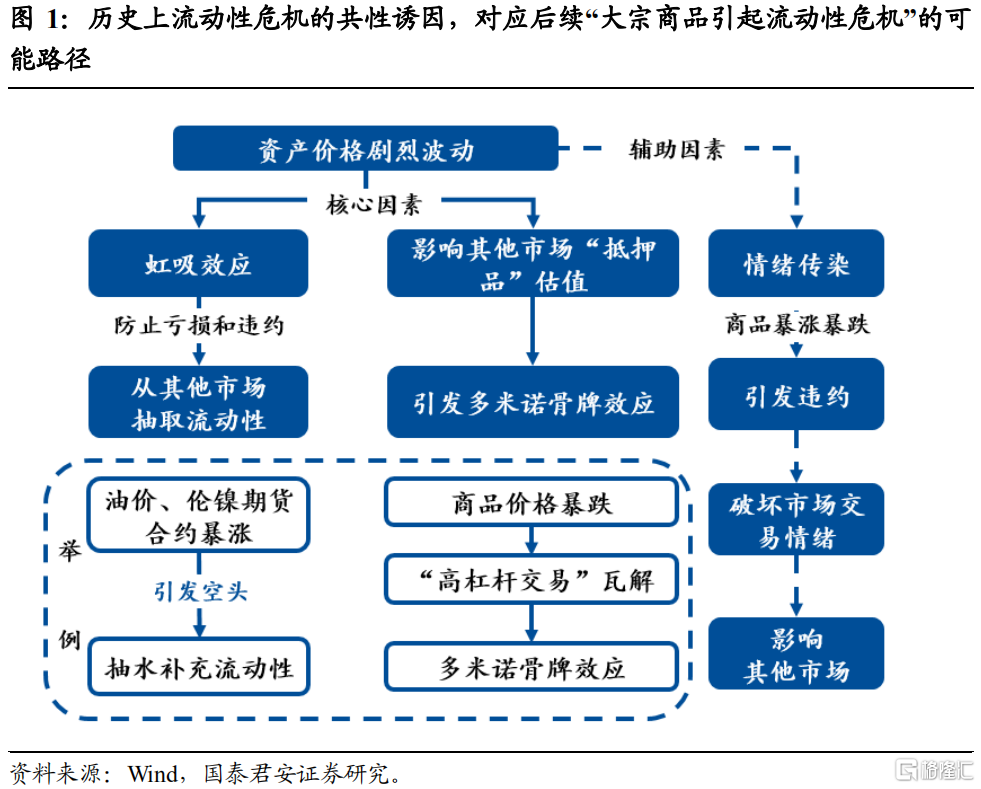

通過梳理歷史上流動性危機的共同觸發因素,即資金撤離與虹吸、抵押品縮水以及悲觀情緒傳染,我們認為短期內,部分商品價格即便暴漲“逼空”,但資金撤離體量和虹吸規模將遠不及股債房三市。若後續商品價格出現暴跌,則商品實物類抵押品可能面臨大幅縮水,進而誘發 “去槓桿”連鎖反應,疊加悲觀情緒進一步傳染,流動性風險可能加大。

摘要

1、歷史上流動性危機的共同觸發因素及此次商品價格波動誘發流動性危機的可能路徑:1)核心因素1:資金的撤離和虹吸效應。某一資產價格劇烈波動,引發虹吸效應,為防止虧損和違約,該市場交易者向別的市場抽取流動性。對於大宗商品市場而言,目前為油價、倫鎳期貨合約暴漲,引發空頭從其他市場抽水補充流動;2)抵押品縮水:這一資產涉及其他市場的“抵押品”估值問題。對於商品而言,主要是價格暴跌後,其他市場的“高槓杆交易”被瓦解,進而引發多米諾骨牌效應;3)輔助因素是恐懼情緒傳染,商品價格暴漲暴跌之後,引發違約,破壞市場交易情緒,進而影響其他市場。

2、暴漲的大宗商品,短期流動性風險不大。1)虹吸效應方面:大宗商品的規模及交易機制使得資金虹吸效應相對有限。大宗商品實行保證金交易機制,理論上是以保證金規模為限產生虧損的。而就保證金規模而言,全球市場的保證金規模約6.2萬億人民幣。這與全球超100萬億美元的股票市場、超過20萬億的美股國債市場等都不可同日而語。因此,大宗商品的暴漲所導致的流動性風險主要是空頭的爆倉風險,是期貨市場內的流動性風險,對整體金融體系的吸效應相對有限,不會引發系統性的流動性危機。2)抵押品方面:直接拿期貨合約作為抵押品較為少見。如果利用商品作為抵押品,目前俄羅斯相關商品價格雖然折價,但涉及體量不大,進而對其他槓桿交易的影響也可控。3)情緒傳染方面:商品合約違約確實會傳染悲觀情緒,但期貨市場規模有限,且本身具有高博弈、高槓杆屬性,使得其他市場對其波動有較大容忍度。2014年油價暴跌期間,原油ETF波動率大幅提升,而VIX指數保持平穩,且長期以來原油ETF的波動率均高於股票。

3、更長遠看,後續市場若出現暴跌,則風險可能有所增加。參考歷史上美國製裁俄鋁的事件,鋁價在半個月內上漲近30%,隨後即開始大跌。我們認為後續如果俄烏衝突逐步走向緩和,則存在商品暴跌的風險。主要是抵押品效應,後續不僅俄羅斯相關商品出現折價,其他商品如果出現暴跌,則以這些大宗商品作為抵押品的其他市場高槓杆交易也將大規模去槓桿,進而造成多米諾骨牌效應。其次是悲觀情緒傳染,由於抵押品出問題,使得期貨市場的風險向其他市場傳導,這將使得期貨市場的情緒傳染性放大,帶來恐慌。

一、 以史為鑑,“大宗商品誘發流動性危機”的可能路徑

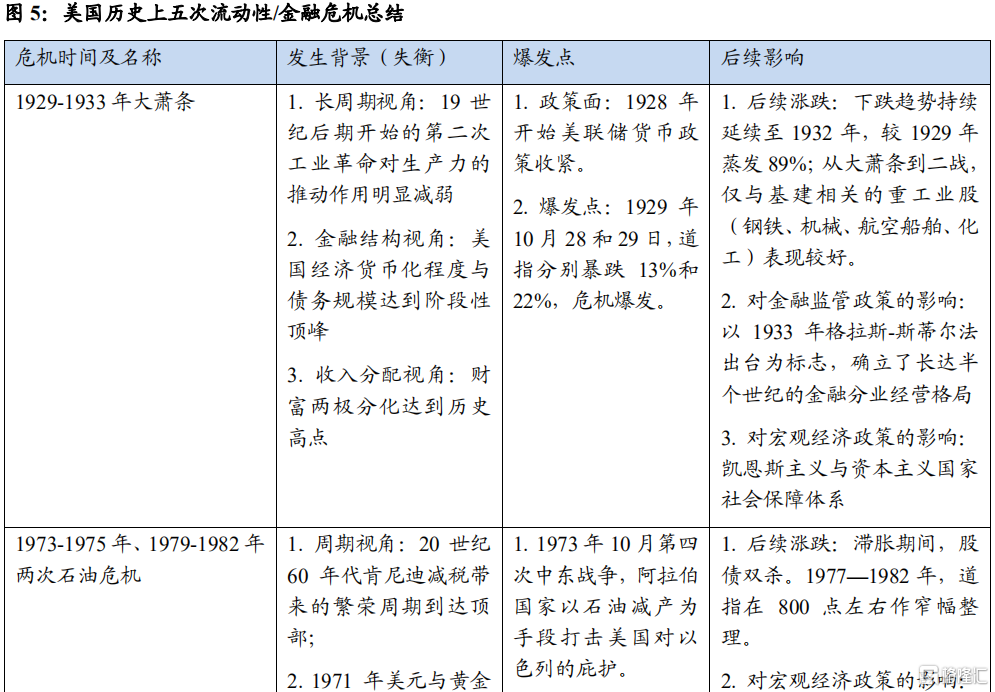

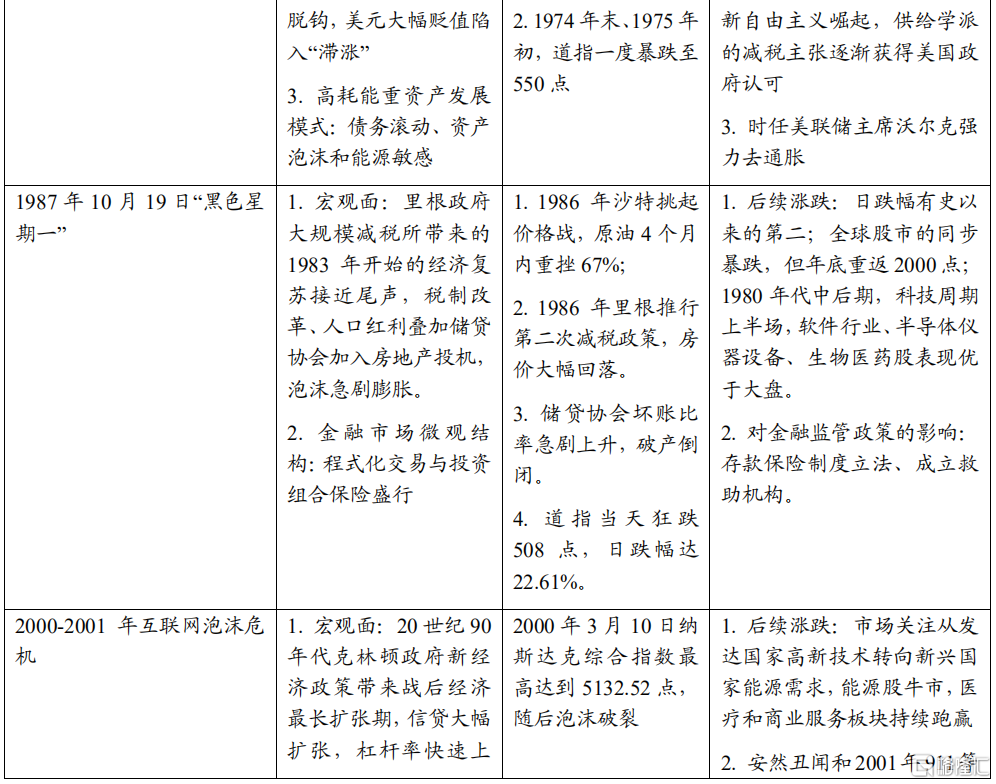

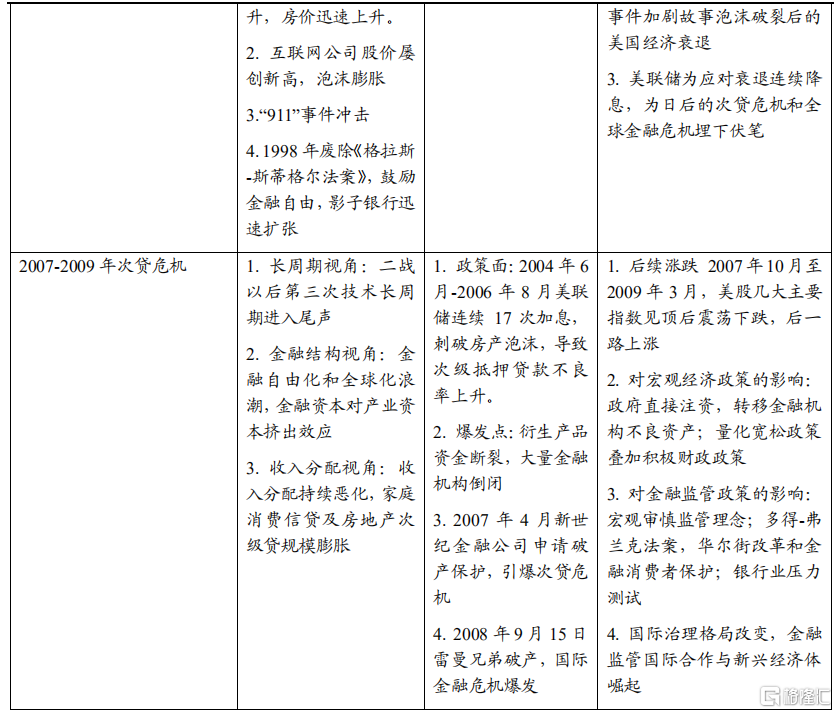

歷史上發生過五次規模較大的系統性金融危機,其中1987年股災、2000年科網泡沫破裂以及長期資本公司(LTCM)破產、2008年次貸危機以及最新疫情期間的美國國債和商品市場的流動性風險,均是由流動性危機作為金融危機的開端。

我們梳理歷史上流動性危機的誘因共性,進而將其對應到當下,猜想“大宗商品引起流動性危機”的可能路徑。具體來看,歷史上的流動性危機主要有兩大核心因素和一個輔助因素:

1、核心因素1:資金的撤離和虹吸效應。某一資產價格劇烈波動,引發虹吸效應,為防止虧損和違約,該市場交易者會向別的市場抽取流動性。對於大宗商品市場而言,目前為油價、倫鎳期貨合約暴漲,引發空頭從其他市場抽水補充流動;

2、核心因素2:槓桿的抵押品問題。這一資產涉及其他市場的“抵押品”估值問題。對於商品而言,主要是價格暴跌後,其他市場的“高槓杆交易”被瓦解,進而引發多米諾骨牌效應;

3、輔助因素:悲觀甚至恐懼情緒傳染。商品價格暴漲暴跌之後,引發違約,破壞市場交易情緒,進而影響其他市場。

二、 短期內,暴漲的大宗商品,短期流動性風險有限

我們認為,往後看,暴漲的大宗商品,短期流動性風險不大。

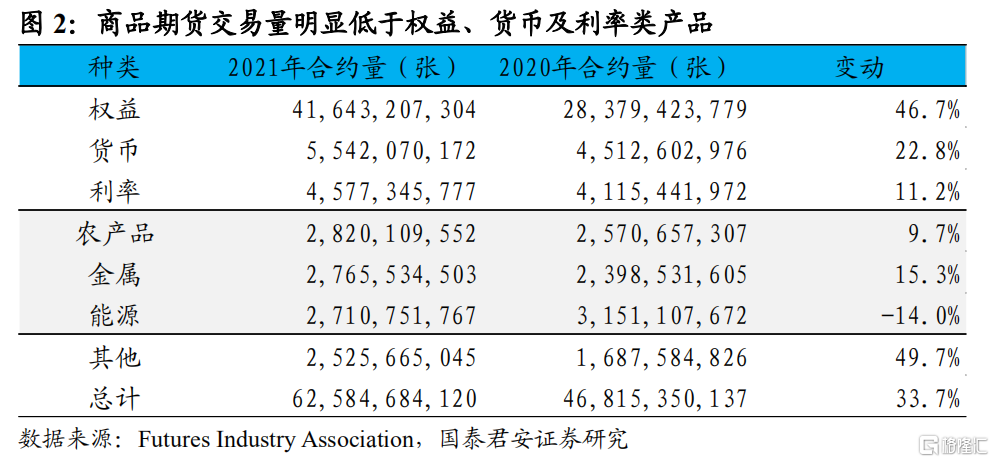

虹吸效應方面:大宗商品的規模及交易機制使得資金虹吸效應相對有限。大宗商品實行保證金交易機制,從保證金的設計原理上交易所和期貨公司都要考慮市場的波動風險,從而儘量保證客户可以進行槓桿交易的同時而不至於保證金“穿倉”(即保證金虧完以後還欠期貨公司的錢)。一旦大幅度“穿倉”可能給各方帶來法律、財務各方面糾紛。這也是LEM取消了3月8日的鎳交易的重要因素之一。因此,大宗商品的期貨交易理論上是以保證金規模為限產生虧損的。而在保證金規模而言,根據中國期貨業協會發布的數據,我國2021年的期貨保證金規模剛突破1萬億,其中金融期貨的保證金約2000億,因此商品期貨保證金規模約8000億。以交易量推斷,中國期貨交易佔全球比例約13%,因此全球市場的保證金規模約6.15萬億人民幣。這與全球超100萬億美元的股票市場、超過20萬億的美股國債市場等都不可同日而語。因此,大宗商品的暴漲所導致的流動性風險主要是空頭的爆倉風險,是期貨市場內的流動性風險。

“抵押品”方面:直接拿期貨合約作為抵押品較為少見。如果利用實物商品作為抵押品,則目前只是涉及俄羅斯相關商品價格。由於折價,以這部分商品作為抵押品的高槓杆交易存在一定流動性風險。以俄羅斯主要原油品種烏拉爾(Urals)現貨為例,根據芬蘭煉油商Neste數據顯示,目前其交易價格比布倫特基準現貨價格低28.5美元。這意味背後以烏拉爾原油(Urals)作為抵押品的交易中,抵押品價值面臨明顯的縮水風險。但是目前俄羅斯相關商品價格雖然折價,但涉及體量不大,進而對其他槓桿交易的影響也可控。

情緒傳染方面:期貨市場本身的高博弈、高槓杆屬性使得其他市場對其波動有較大容忍度。期貨市場本身即是一個零和博弈的市場,疊加高槓杆,風險特徵較高,因此相比與其他市場,其波動性更可以被整個金融體系所容忍。在2014年,油價暴跌期間,原油ETF的波動率大幅度提升,而VIX指數保持相對平穩,且長期以來原油ETF的波動率均高於股票。因此,從情緒傳染的角度看短期影響相對有限。

三、 後續市場若出現暴跌,則風險可能增加

3.1. 如果俄烏衝突逐步走向緩和,商品存在暴跌風險

當前大宗商品的快速上漲是多重因素疊加,其中包涵了情緒、動量以及情緒等,存在一定超漲的風險。參考歷史上美國製裁俄鋁的事件,鋁價在半個月內上漲近30%,隨後即開始大跌。我們認為,後續如果俄烏衝突逐步走向緩和,則存在商品暴跌的風險。

3.2. 商品暴跌的圖景中,風險可能加大

風險主要是抵押品效應,即抵押品縮水誘發“去槓桿”連鎖反應更可能發生在大宗商品暴跌的圖景中發生。若後續不僅僅俄羅斯相關商品出現折價,其他可以作為抵押品進行融資的實物商品,如銅等金屬,也出現暴跌,則以這些大宗商品作為抵押品的其他市場高槓杆交易也將大規模去槓桿,進而造成多米諾骨牌效應,引爆流動性危機。

情緒傳染方面:如果其他市場的抵押品問題進一步擴大,由於抵押品出現問題,期貨市場的風險向其他市場傳導,這將使得期貨市場的情緒傳染性放大,可能帶來恐慌,進而誘發股債以及房地產市場的波動風險,誘發流動性危機。