本文來自:宇觀策略,作者: 張宇生 劉芳

要點

歐洲資金撤離,港股受到較大沖擊

為何本輪港股跌跌不休?我們認為主要是因為港股受到歐洲資金的較大影響。本輪俄烏衝突中港股跌幅居前,超過了美股及A股。這背後的原因是歐洲資金在港股市場具有較大影響力。而俄烏衝突爆發後使得原本就在高位的能源價格再次飆升,這將損害歐洲未來的經濟前景並增加了能源供給的不確定性,歐股市場大幅下挫。歐洲資金的撤離和歐洲投資者風險偏好的下降使得港股本輪遭受到相比於A股和美股更大的衝擊。

俄烏衝突後續如何演化?

從美國futuur預測網站的押注結果來看,俄羅斯在2022年年底之前最終用武力佔領基輔的概率較高。俄烏衝突的後續發展仍會對資本市場造成一定影響。當市場普遍認為俄羅斯獲勝的概率升高時,美股將會下跌。

不過即使俄烏衝突愈演愈烈,後續更多國家參與其中的概率也較低。根據Teaching, Research, and InternationalPolicy民意調查顯示,美國國際關係專家預計若俄烏髮生激烈衝突,美國直接以軍事介入的概率微乎其微。美國futuur預測網站也顯示,美國或北約其他成員國軍事介入的概率較低,而這也與拜登近期的多次表態如出一轍。此外,俄羅斯與波羅的海其他國家發生衝突的概率也較低。

俄烏衝突對於通脹的影響值得關注

地緣衝突期間油價上行幅度與衝突烈度和持續時間有着正向的關聯。歷史上除伊拉克戰爭外,其餘四次地緣衝突過程中均出現油價大幅上行,上行幅度與衝突烈度(以雙方傷亡人數體現)和持續時間有着正向的關聯。因此未來國際原油價格走勢將取決於俄烏衝突局勢演變是否可控。

俄烏衝突不會打亂美聯儲原有的加息步伐,未來海外滯脹的可能性值得關注。從歷史上來看,當通脹達到絕對高位時,控制通脹成為貨幣政策的首要任務,即使美股持續回調或經濟陷入負增長。

俄烏衝突對風險資產的後續影響

對於美股市場,若美國為地緣衝突的被動方,則受衝擊較大;若美國為地緣衝突的主動方則美股受到影響較小。A股市場近年來成熟度提升,地緣衝突帶來的利空影響減弱。港股走勢與美股市場有明顯聯動效應,短期內受到的衝擊較大。

本次俄烏衝突過後,美股未來走勢將繼續偏弱。通過分析自2000年以來大型地緣政治事件後美股重回漲勢的原因可知,通常支撐美股回暖的主要因素包括強勁的經濟數據或較為寬鬆貨幣政策等。但往前看,上半年美股都不具備這些修復條件,因此本次俄烏衝突事件過後,美股走勢可能仍然偏弱。

2022年政府工作報吿有望提高市場對於國內經濟增速的預期,地緣政治風險對A股的影響有限。3月5日第十三屆全國人大五次會議開幕,政府工作報吿顯示,2022年GDP增速目標為5.5%左右,超出市場預期。超預期的增長目標無疑也將緩和市場對於經濟的擔憂。未來俄烏衝突再度升級的可能性不大,港股有望擺脱外圍風險擾動,但上半年的修復空間可能有限。港股主要資產(約70%)來源於內地,受益於內地“穩增長”政策支持,港股有望迎來超跌反彈,但考慮到港股仍會受到歐洲投資者情緒及美股未來走勢偏弱的影響,上半年的修復空間可能有限。

正文

1、俄烏衝突升級 ,港股受到較大沖擊

俄烏局勢加速激化,全球股市震盪下跌。2月17日,烏克蘭政府炮轟烏東部分地區引發爭議。隨後2月21日晚,俄羅斯總統普京宣佈承認烏克蘭東部頓涅茨克和盧甘斯克地區“獨立”,並下令俄羅斯軍隊向該地區啟動莫斯科的“維和行動”。[1]此後多國宣佈將對俄羅斯實行制裁,其中包括美、英以及歐盟。2月24日,俄羅斯總統普京宣佈對烏克蘭東部頓巴斯地區採取特別軍事行動。俄烏衝突升級,全球股市應聲下跌,美股、歐股及俄羅斯股市集體回調,港股及A股也受到波及。

俄烏衝突加劇對港股負面影響較大。自俄烏衝突升級之後,市場恐慌情緒急速升温,全球股市集體步入震盪下行區間(20220216-20220307),其中港股恆生指數和恆生科技指數累計跌幅超10%,而A股市場在全球主要股指中表現相對較好,其中滬深300跌幅為5.38%,而上證指數跌幅僅為2.13%。

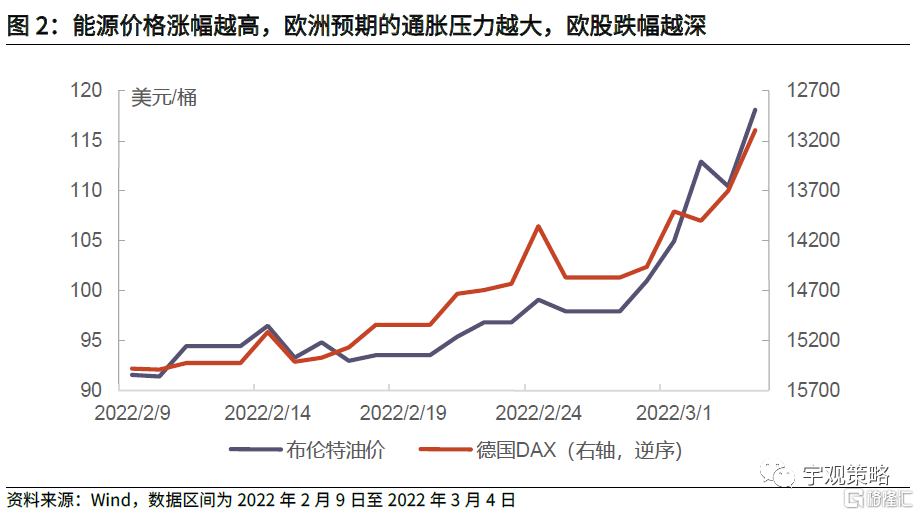

為何本輪港股跌跌不休?我們認為主要是因為港股受到歐洲資金的較大影響。本輪俄烏衝突中港股跌幅居前,超過了美股及A股。這背後的原因是因為歐洲資金在港股市場具有較大影響力,2019年歐洲(包括英國)投資者的交易總額在港股市場中佔比達到12.4%,超過了美國投資者的10.3%。

俄烏衝突對歐洲經濟前景造成較大沖擊。歐洲能源進口高度依賴俄羅斯,尤其是天然氣及煤炭,而俄烏衝突爆發後使得原本就在高位的能源價格再次飆升,這將損害歐洲未來的經濟前景並增加了能源供給的不確定性。在此情況下歐股市場大幅下挫,跌幅超過了2000年以來歷次地緣政治危機[2]爆發後的最大跌幅。在俄烏衝突爆發後歐元兑美元的快速下跌亦反映了這點。歐洲資金的撤離和歐洲投資者風險偏好的下降使得港股本輪遭受到相比於A股和美股更大的衝擊。

由於2001年的911事件、2008年的俄羅斯格魯吉亞及2020年的美伊衝突之後分別發生了美國會計醜聞、次貸危機及新冠疫情導致的流動性恐慌危機,對美股及全球風險資產價格造成了較大的影響,因此為了單獨考量地緣衝突帶來的影響,我們將此三次地緣政治衝突剔除。

2、俄烏衝突後續如何演化?

俄烏衝突會持續多久?俄方已經宣佈特別軍事行為會持續至完成目標。俄方的最終目標是消除北約通過烏克蘭東擴對俄羅斯安全的影響。而烏克蘭內部抵抗情緒仍然高漲,並且外部的援助也開始到達。因此俄烏衝突預計在短時間內不會結束。

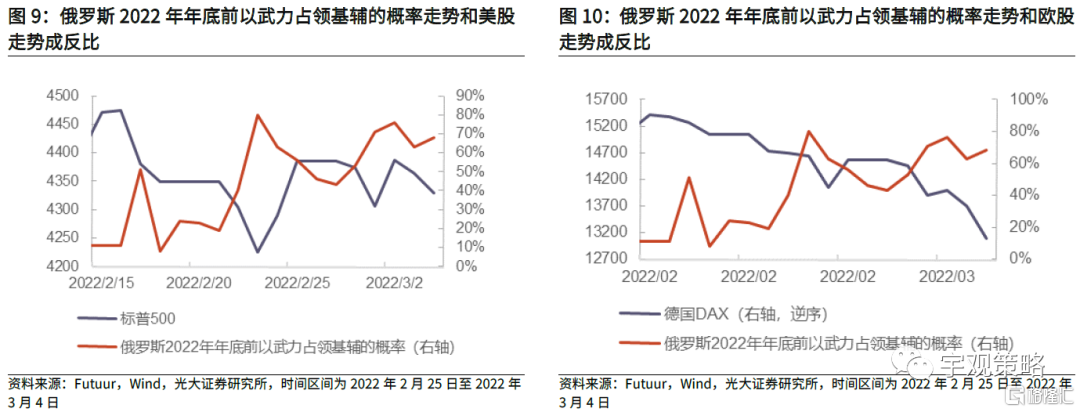

俄烏衝突的後續發展仍會對資本市場造成一定影響。根據當前美國futuur的預測網站上對俄烏衝突的投票來看其預測俄羅斯最終控制基輔的概率較高,這與歐美股市的走勢有一定的負相關性。因為若俄羅斯直接佔領基輔,烏克蘭加入北約的機會將大幅下降,這也意味着北約東擴計劃受到阻礙,歐美市場投資信心受到打擊。因此若未來俄烏衝突難以在短時間內結束,其對資本市場仍然將會有一定影響。

預測結果樣本取自美國一個名為Futuur的預測市場(prediction market),其中樣本總量來自111個預測者的168次投注。因為目前沒有其他的可參考依據,所以我們暫時認為此樣本結果具有一定的參考性。

不過即使俄烏衝突愈演愈烈,後續更多國家參與其中的概率也較低。根據TRIP(Teaching, Research, and International Policy)今年1月的調查顯示,美國國際關係專家預計若俄烏髮生激烈衝突,美國直接以軍事介入的概率微乎其微,僅為2.26%。美國futuur預測網站也顯示,美國或北約其他成員國軍事介入俄烏衝突的概率也較低。而這個結果也與拜登近期的多次表態如出一轍。針對目前俄烏衝突的發展態勢,美國宣佈對俄羅斯制裁的同時對烏克蘭給予軍事援助,但明確表示美方不會直接軍事介入俄烏衝突。此外,美國futuur預測網站同樣顯示,俄羅斯與波羅的海其他國家發生衝突的概率也較低。

3、俄烏衝突對於通脹的影響值得關注

俄烏衝突對於經濟的影響主要體現在大宗商品的通脹上,能源價格上升對於歐洲的負面影響尤甚。歐洲40%天然氣都來源於俄羅斯天然氣工業公司,俄羅斯向歐洲輸送天然氣的常規供應量中的約1/3需要經過烏克蘭。而對於煤炭來説,歐洲的主要供應國也是俄羅斯。因此俄烏衝突下歐洲的通脹壓力大幅上升。

油價持續上行影響全球的通脹預期。俄羅斯是全球重要的能源出口大國,天然氣出口位列全球第一。除能源之外,俄羅斯和烏克蘭還是全球重要的糧食出口國,二者出口的小麥佔全球的15%-20%[4]。近期受俄烏衝突影響,布倫特原油價格大幅上行,將直接影響全球通脹預期,值得重點關注。

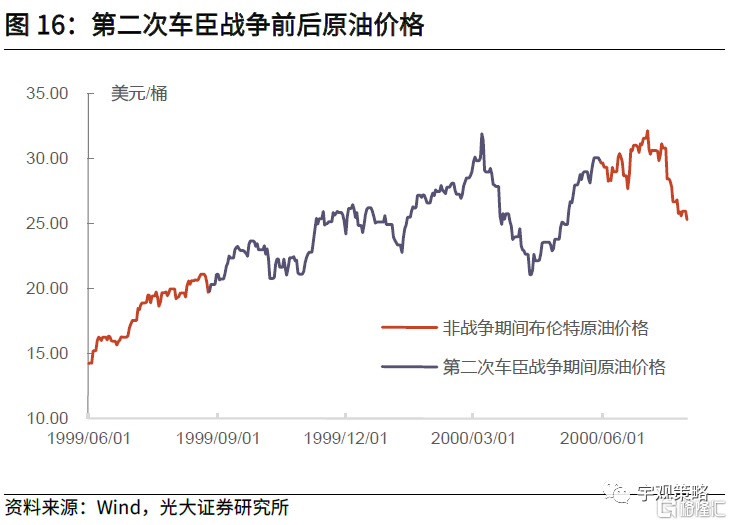

供需情況是影響油價中長期走勢的關鍵,地緣政治衝突對油價的影響也是通過供需傳導至價格。20世紀90年代之後,新興市場發展迅速,原油價格整體呈現漲勢,兩次車臣戰爭期間油價也震盪上行;2008年次貸危機衝擊全球經濟,影響原油需求。在這樣的大趨勢下,格魯吉亞戰爭爆發也未能改變國際油價走向。克里米亞事件對原油供需影響小,因而對國際油價的影響也較小。國際原油價格的漲跌與供需情況高度相關,地緣政治對國際油價的影響也是通過影響供需傳導至價格。

戰爭或衝突期間油價上行幅度與衝突烈度和持續時間有着正向的關聯。覆盤1990年以來幾次戰爭,由於阿富汗戰爭、敍利亞內戰等時間跨度過長,主要軍事行動時期不便界定,故主要使用了海灣戰爭等五次戰爭(詳見表1)的主要軍事行動期間數據進行研究。除伊拉克戰爭外,其餘四次戰爭過程中均出現油價大幅上行,上行幅度與衝突烈度(以雙方傷亡人數體現)和持續時間有着正向的關聯。

未來國際原油價格走勢取決於俄烏衝突局勢演變是否可控。從中長期來看,原油需求旺盛,供給仍然緊張,故原油價格下行空間有限。從短期來看,當前影響原油價格的主因是俄烏衝突引發的供需缺口預期和市場情緒變化。未來國際原油價格走勢將取決於俄烏衝突局勢演變是否可控。若未來衝突繼續升級,油價可能保持在110美元/桶以上的高位,且存在突破140美元/桶的可能性。而若俄烏談判出現好轉,油價大概率已經階段性見頂。[5]

當通脹達到絕對高位時,控制通脹成為貨幣政策的首要任務,即使美股持續回調或經濟陷入負增長。美國自1950年以來只有三次石油危機期間的通脹水平超過當前(超過6%)。在歷次石油危機爆發後,美國CPI受到油價上漲的影響一路上行。之後美國經濟增速快速回落(第一次原油危機之後美國GDP增速甚至一度陷入負增長)同時美股呈現震盪或回落態勢。但在絕對的高通脹面前,美聯儲不得不收緊貨幣政策。僅在第三次石油危機爆發後美聯儲沒有加息,這是因為當時美國正處於降息週期內,而超預期的通脹使得美聯儲維持較高的利率水平不變,打亂了原有的降息節奏。

近期美聯儲官員的表態也印證了俄烏衝突不會打亂其原有的加息步伐,未來海外滯脹的可能性值得關注。2月25日,多位美聯儲高官在公開場合發表講話,儘管美聯儲官員大多承認了這場地緣衝突事件帶來的風險,但同時也強調美聯儲有必要採取措施應對美國40年來最嚴重的通脹。美聯儲主席鮑威爾3月3日重申,美聯儲仍打算在3月上調聯邦基金利率(上調25個基點)。美聯儲縮減資產負債表的行動有可能在今年夏天開始。考慮到今年上半年美國通脹仍將維持高位,3月開啟加息週期將是大概率事件。

4、俄烏衝突對風險資產的後續影響

對於美股市場,歷次地緣政治衝突帶來的影響略有分化。其中“9·11”事件重創美股市場,主要由於美國是此次衝突的被動方,而隨即科技股走強和美聯儲降息,衝突帶來的恐慌情緒得到化解;在阿富汗戰爭、伊拉克戰爭、美國空襲敍利亞戰爭以及美伊衝突中,美國作為衝突的主動方,軍事方面佔據優勢地位,經濟方面表現強勁,因此這幾次衝突對美股影響較小;而在2014年克里米亞事件中,美股受擾動時間較長。

A股市場與海外市場的聯動效應相對較弱,地緣衝突帶來的利空影響較小。港股走勢與美股市場有明顯聯動效應,短期內受到衝擊更大。A股市場早期受地緣政治衝突帶來的利空影響較大,但隨着A股市場成熟度提升,地緣衝突雖然仍會擾動A股市場,但其利空影響逐漸縮小。與A股相比港股更容易受到地緣政治衝突影響。

本次俄烏衝突過後,美股未來走勢將繼續偏弱。通過分析自2000年以來大型地緣政治事件後美股重回漲勢的原因可知,通常支撐美股回暖的因素主要包括強勁的經濟數據或較為寬鬆貨幣政策等。但向前看,一方面當前美國CPI高企,迫於高通脹的壓力,美聯儲大概率將在3月開啟加息週期(詳見上文論述)。另一方面,受到高通脹的困擾,美國消費者信心低迷,美國經濟景氣度大概率從高點回落,從而限制美股未來一段時間的回升空間。因此本次俄烏衝突事件過後,美股上半年走勢或仍將偏弱。

2022年政府工作報吿有望提高市場對於國內經濟增速的預期,地緣政治風險對A股的影響有限。鑑於近年來A股成熟度有所提升,預計俄烏衝突對其後續影響有限。3月5日,第十三屆全國人大五次會議開幕,政府工作報吿顯示,2022年GDP增速目標為5.5%左右,超出市場預期。而歷史上看,我國政府工作報吿中制定的經濟增長目標大多能夠實現,超預期的增長目標無疑也將緩和市場對於經濟的擔憂。

未來俄烏衝突再度升級的可能性不大,港股有望擺脱外圍風險擾動,不過上半年的修復空間可能有限。港股主要資產(約70%)來源於內地,受益於內地“穩增長”政策支持,同時根據前文分析俄烏衝突進一步升級的可能性不大,港股同樣有望迎來超跌反彈。但考慮港股仍會受到歐洲投資者情緒及美股未來走勢偏弱的影響,上半年的修復空間可能有限。

港股行業配置方面建議關注:1)受益於能源價格大幅上行的週期品行業。2)受益於奧密克戎毒株對全球疫情影響減弱,需求有望復甦的酒店、餐飲、旅遊與博彩等行業。3)受益於國內“穩增長”政策發力的建築公司以及資產質地優良的地產公司。

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)