隨着“東數西算”工程正式全面啟動,疊加數字經濟發展的高度確定性,信息技術和信息技術基礎設施作為數字經濟的強有力支撐,勢必將迎來新一輪的發展機遇,以匹配這一歷史趨勢。

3月8日,人瑞人才(6919.HK)發佈了一則重要公吿。公吿顯示:公司將以4.08億元(相當於5.03港元)收購上海思芮信息科技有限公司(以下簡稱:上海思芮)。收購完成後,人瑞人才將持有46%股權,成為上海思芮的第一大股東。

據悉,上海思芮是一家專注於信息技術及軟件外包服務的提供商,通過創新及技術服務能力,為各行業客户提供解決方案及端到端的一體化流程服務,積極為客户數字化轉型升級提供助力。

作為國內領先的綜合人力資源解決方案提供商,此次收購讓一直倡導以科技驅動人力資源服務的人瑞人才,能夠深入客户端提供信息技術支持服務及SaaS增值服務,加速技術的產品化進程,使服務公司更專注於自身核心競爭力的建設上,同時也意味着,人瑞人才進一步強化其在信息技術行業的佈局,向市場釋放了公司價值成長性再次拔高的積極信號。

一、上海思芮——背靠東軟控股的中大型信息技術與軟件外包服務商

資料顯示,人瑞人才此次收購的上海思芮成立於2013年,收購前是東軟控股全資子公司。公司目前擁有4000多名專業人才,為全國80多個城市160餘家企業合作開展業務,覆蓋泛金融、物管、高科技、互聯網、大健康、先進製造等多個行業領域;此外,公司在全國範圍內設有12個支撐平台以及7個研發中心,能夠藉助佈局優勢快速響應多個區域的市場需求。

從以上基本資料可以初步感知到,上海思芮規模中等、實力強勁,而筆者通過進一步查閲相關資料,發現上海思芮有以下核心優勢值得注意,分別是資源優勢、業務優勢、人才優勢以及客户羣優勢。從收購的角度來看,這幾點優勢有望聚合形成助推人瑞人才和上海思芮更長期、更可持續的增長驅動力,具體來看:

1)東軟系賦能資源豐富且實力突出,與強者同行共享規模優勢

如前文所述,東軟控股是思芮的主要股東之一,且此次收購事項完成後仍佔有43%的股份。據瞭解,東軟控股旗下上市公司東軟集團是第一家A股上市的軟件公司,也是少數獲得ITSS一級資質的大型信息技術服務提供商。東軟集團等東軟系企業將持續在業務來源、產業資源、品牌勢能等多方面對上海思芮形成強勢賦能。

具體來看,業務來源方面,東軟係為上海思芮帶來了穩定優質的業務來源。2021年東軟系收入貢獻達3.3億元,佔總收入的48%;品牌勢能方面,受益於東軟系企業在信息技術研發領域的品牌知名度和項目經驗,上海思芮在客户獲取方面具備明顯的市場競爭優勢;產業資源方面,與東軟系產業協同發展,共享優質資源和發展紅利。例如,東軟教育科技集團的成員院校以及聯盟院校為上海思芮提供了源源不斷的初級人員。

2)卓越業務能力打造優質品牌形象,技術紮實加速價值兑現

經過多年的行業積累和更新迭代,上海思芮在夯實自身業務能力的同時,不斷擴展新型業務模式,最終沉澱出一套完善、精細、多元的業務佈局。

目前,上海思芮聚焦企業數字化轉型與信息技術服務,形成了以信息技術及軟件外包服務為核心,行業解決方案、軟件共享服務、數據與新媒體運營以及RPO與獵頭等多種新型業務共同發展的多元化業務及產品組合,能夠高效、精準地響應企業客户的各類服務需求。

同時,上海思芮所具備的完整的行業經驗和交付能力,特別是在物聯網,智慧城市領域所形成的解決方案能力,奠定了自身的優勢競爭地位。

3)國內領先的教育部認可的產研融合企業,高品質人才系統助力發展正循環

上海思芮擁有高質量且充裕的人才儲備。據瞭解,上海思芮獲取人才的途徑共有三種。大部分初級崗位的招聘來自於東軟學院的優秀畢業生以及與高校合作的人才培養班。而其作為國內領先的教育部認可的產研融合企業,依託東軟教育的學校資源,初級人才交付生態資源日趨完備。此外,外部招聘則定位於專業素質要求更高的人才,也是整體人才的重要來源。

4)客户羣優質且穩固,持續兑現商業價值

2021年,上海思芮的客户數量超過160個,其中已經有包括字節跳動、京東、翼支付等體量較大的核心頭部客户。同時,上海思芮還深度挖掘老客户的業務需求,提高單一客户的價值。對非東軟集團的核心客户的業務量增長貢獻了上海思芮2021年絕大部分的收入增長。

值得一提的是,儘管東軟係為上海思芮注入了穩定優質的業務量,但上海思芮注意到客户過度集中會造成企業抗風險能力較差,將東軟系的收入貢獻佔比從2019年的61%降至2021年的48%。

除了保持對於老客户的業務挖掘之外,上海思芮也一直在積極拓展新客户,2021年,上海思芮年末客户數量超過160個,其中當年新增的核心客户有依圖科技(AI)、創維集團(高端製造)、比亞迪(高端製造)等,客户矩陣持續豐富。

整體來看,收購上海思芮後,人瑞人才將更好地整合信息技術與軟件外包領域的各方資源,迅速擴增優質客户羣,特別是在國家支持數字經濟的大背景下,將進一步鞏固其作為國內人力資源解決方案先驅的市場地位。

二、信息技術與軟件外包服務市場——前景廣闊、高速成長的萬億級賽道

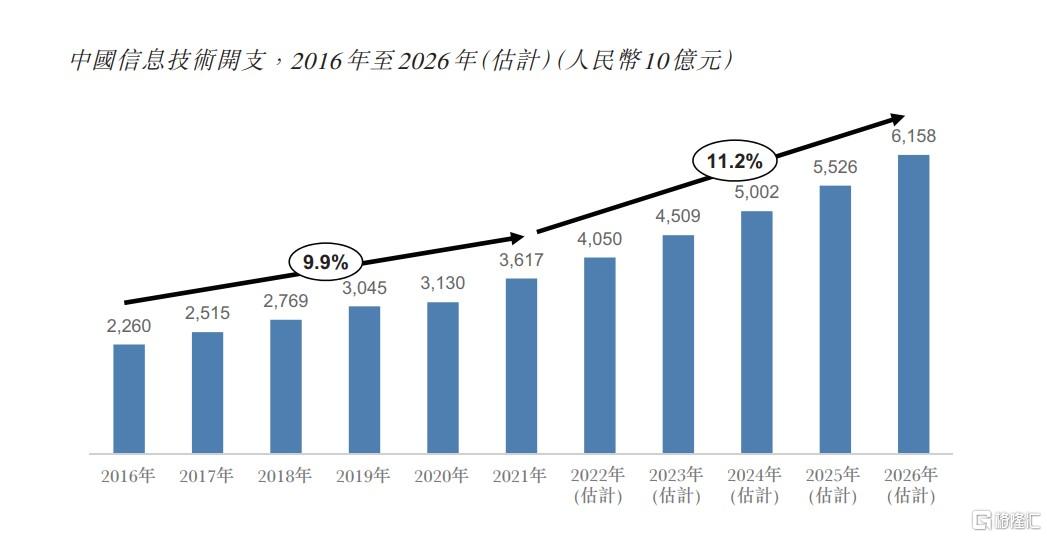

隨着政府政策的支持、產業升級以及信息化建設的不斷推進,企業數字化轉型已成為一個不可逆轉的大趨勢。政策層面,“十四五”規劃明確提出,要加快數字化發展,建設數字中國,加快建設數字經濟經濟、數字社會、數字政府,以數字化轉型驅動生產方式、生活方式和治理方式變革。而從支出數據來看,中國政府和企業的信息技術支出從2016年的2.3萬億增長到2021年約的3.6萬億,預計到2026年會達到6.2萬億,2021年至2026年的年複合增速為11.2%,呈現出穩步增長的趨勢。值得注意的是,儘管信息技術開支持續增加,但其僅佔中國2021年整體本地生產總值約3.2%,遠低於日本、歐洲國家或北美國家,顯示信息技術行業的增長潛力龐大。

(來源:公司公吿)

信息技術部門作為政府和企業數字化轉型的佈道者,迎來了前所未有的發展機遇。然而,或是企業受制於信息技術能力不足以及成本費用的約束,或是國企和央企受制於崗位招聘數量的限制,信息技術與軟件外包服務提供商的需求在過去幾年穩步上升,進而拉動我國信息技術與軟件外包服務的市場規模不斷增長。

據灼識諮詢數據顯示,按照合同執行額計算,在過去五年中,我國信息技術與軟件外包市場規模從2016年的3,619億元人民幣增長到2021年的的約6,708億元人民幣,五年間的複合增長率為13.1%。而預計未來五年,我國信息技術與軟件外包市場規模仍將以13.4%的服務增長率持續增長,在2026年達到約12,558億元人民幣,毫無疑問,這是一個增長穩定、容量巨大的市場。

上述行業數據均表明未來信息技術與軟件外包服務行業發展潛力較大,而人瑞人才收購上海思芮,兩者的強強聯合和相互協同,正是發生在這樣趨勢明確、增長確定性高的大背景下,預計本次收購能有效助力二者全力把握企業數字化轉型加速的歷史性機遇。

三、打開信息技術服務的增量市場,人瑞人才迎來估值體系重塑

通過上述分析,不難發現基於數字化浪潮下對人服行業發展進行趨勢判斷和的系統性思考,此時收購一家資質優越的中大型信息技術與軟件外包服務商大概率將驅動人瑞人才駛入發展快車道。

站在投資的視角,筆者認為,此次收購對於人瑞人才提升整體盈利空間,驅動估值抬升具有顯著作用。

作為行業領先的綜合人力資源解決方案提供商,人瑞人才市場地位穩固,擁有完善的業務體系。在傳統的輕白領崗位外包服務業務踏入發展平穩期後,人瑞人才對於數字化時代下,如何進一步拓展市場空間、強化技術產品組合進行了更深一層的思考。

經過持續不斷的探索,人瑞人才通過加強信息技術崗位的服務外包業務並擴展軟件技術專業服務的新業務,打造出公司的第二增長曲線,與此同時,其自主研發的技術產品OC SaaS瑞享雲和招聘平台也已經呈現出第三增長曲線雛形,這三條層次分析、邏輯清晰的業務增長曲線,都有望為公司長期可持續增長提供充足動力。

回到此次收購,人瑞人才顯然是瞄準了高價值業務,進一步夯實第二增長曲線。一方面,相較於傳統業務,信息技術和軟件外包服務業務的毛利率明顯更高。根據人瑞人才2021年半年報顯示,公司整體毛利率為7.3%。而根據灼識諮詢報吿,信息技術和軟件外包服務業務的毛利率約為15%-25%,因此屆時將有效拉高人瑞人才整體盈利水平。

另一方面,在公司綜合能力整體升級的過程中,估值得到提升是一個市場常識。2021年上海思芮實現收入及淨利潤分別為人民幣逾7億元及逾6000萬元。考慮到目前市場對於信息技術和軟件外包服務商的定義劃分並不清晰,所以筆者結合同類可比公司中軟國際17倍左右PE值、中科軟科技30倍左右的PE值,以及博彥科技19倍左右的PE值,假設取三者平均值22倍PE作為估值基礎,按照人瑞人才46%的持股比例計算,其收購部分可達約接近6.2個億的估值(約7.68億港元)。對比當前人瑞人才約16億港元的總市值,收購上海思芮之後顯然會得到很大幅度的估值提升。

此外,對於信息技術及軟件外包服務行業而言,一體化技術解決方案及人才資源供應鏈無疑是決勝未來的勝負手。從這兩點切入,在國家支持數字經濟的大背景下,面對持續增長的企業數字化轉型需求,人瑞人才與上海思芮之間產生的業務協同,將有望釋放倍增效應。

人瑞人才作為國內人力資源領軍企業,通過十年的技術+組織能力的沉澱,提供專業解決方案能力遠遠領先於同行業水平。在信息技術招聘交付方面,打造了人瑞獨特的招聘交付模式,可以較好地賦能思芮提升招聘交付能力,提高業務增長率,搶佔更大的市場份額。

人才資源方面,正如前文所提及的,上海思芮背靠東軟系企業,其中東軟教育科技是中國領先的民辦信息科技高等教育服務提供商,專注於信息技術專業人才培養,以滿足中國軟件和信息技術服務行業對人才快速增長的需求,因而將有助於人瑞人才進一步打通信息技術人才服務業務及人力資源供應鏈,不斷強化競爭優勢,建立行業競爭壁壘。

結尾

對於投資而言,往往講求的是“好賽道、好公司、好價格”三者的有機結合。

從賽道屬性來看,在數字經濟的國家戰略大背景下,各行各業都面臨數字化轉型的迫切需求,這就為專業的信息技術和軟件外包服務商提供了發展機遇,亦將長期推動人服行業空間擴容。

從公司層面來看,此次收購能讓人瑞人才迅速切入信息技術和軟件外包服務領域核心,並在協同效應作用下建築起較高的競爭壁壘,大概率會對人瑞人才的長期投資價值產生顯著的增益效果。

最後從當前價格來看,整個港股市場自2021年以來表現持續萎靡。對此,中信證券認為,儘管短期風險尚存,但仍看好2022年二季度起港股市場將迎來年度級別的估值修復。作為國內領先的人力資源解決方案先驅、行業中的代表性企業,人瑞人才亦有望迎來價值重塑的機遇。