本文來自:申萬宏源宏觀,作者:秦泰

主要內容

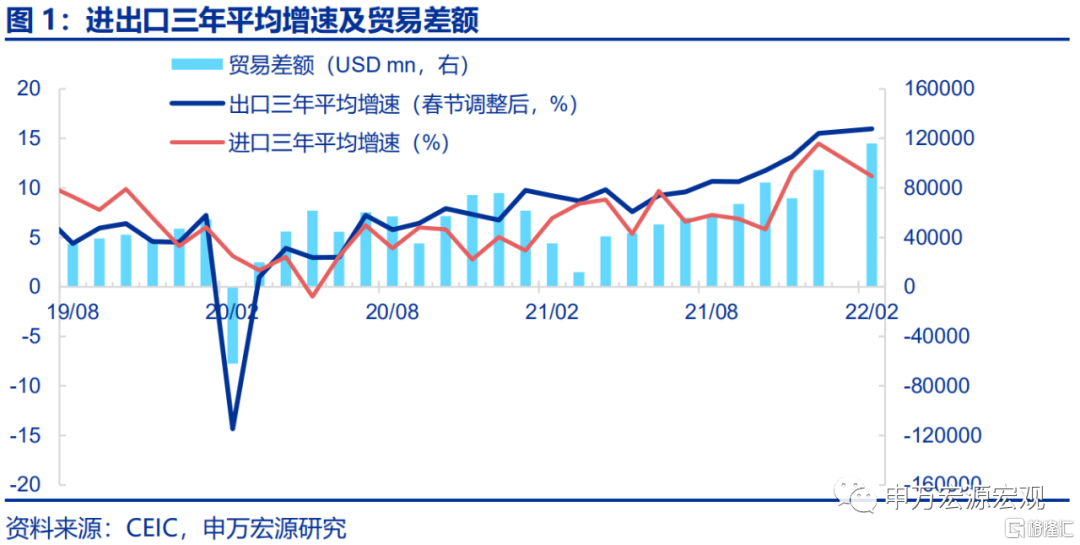

剔除春節提前令2月出口走弱的效應,1-2月出口同比增長達21.2%,增長趨勢較21Q4進一步走強,這實際上是一個偏強的年初出口數據。1-2月出口(美元計價)同比16.3%,超出我們預期的12.5%,較12月大幅下滑4.6個百分點。需着重關注的是,我國出口受春節錯位影響極為顯著,特別是節後的工業企業逐步復工期,綿延長達一個月左右。由於今年春節位於2月1日,今年整個2月的工業企業復工和出口均偏弱,而去年春節位於2月12日,從而去年偏弱的時間段位於2月下半月至三月上半月,今年的春節錯位效應令1-2月合計出口讀數顯著低於真實趨勢,而相應地,3月出口讀數也將出現明顯反彈。基於申萬宏源宏觀研究團隊長期以來領先的定量春節因素調整模型,我們測算得出,今年剔除春節效應後的1-2月出口(美元計價)同比高達21.2%,三年平均增速高達16.0%,分別較21年12月提升0.3和0.5個百分點,實屬強勁的出口表現。

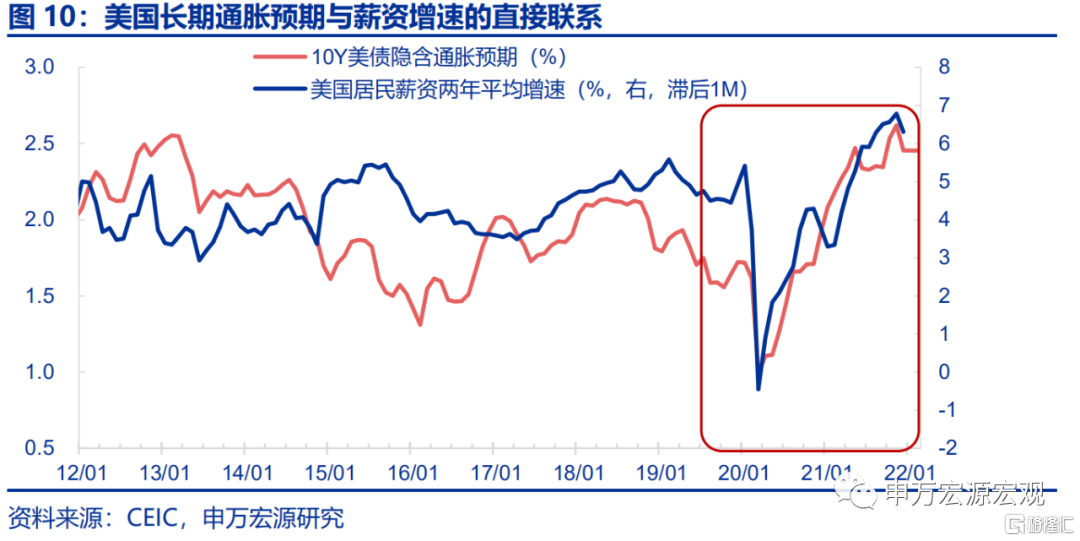

美國“通脹預期——薪資——通脹”螺旋愈演愈烈,薪資增速走高、耐用消費品推升通脹的結構不斷加深,意味着美國過熱的商品消費需求仍在持續拉動我國出口延續着超強的表現。

全面上調出口預測:美國滯脹的鏡像。年初出口的高增(剔除春節效應後的趨勢),令我們系統性反思此前對二季度出口增速大幅下滑的擔憂是否應有明顯的調整。事實上,我們原先擔憂二季度出口可能下滑較快的主要原因,即在於對美聯儲加快實施加息操作和縮表操作之後,可能較快形成有效的通脹抑制作用,從而有望較快阻斷美國居民的長期通脹預期,令當前籠罩美國經濟的“通脹預期——薪資——通脹”螺旋煙消雲散。但自2021年9月美國聯邦政府額外失業金補助計劃結束以來,我們一方面看到美國核心通脹持續上行(至2022年12月核心CPI同比已經達到6.0%),加劇了美國居民長期通脹預期上行所導致的薪資增長訴求,也正因此也同時觀察到美國居民收入高增持續、耐用消費品需求仍處於明顯的過熱通道之中。近期俄烏衝突觸發美歐主要發達經濟體對俄實施制裁,全球原油供給不確定性大幅提升令美國滯脹的程度越陷越深,美聯儲主席鮑威爾在巨大的不確定性背景下仍較為堅定地恪守此前既定的鷹派加息、縮表路徑,恰恰凸顯了本輪美聯儲遏制通脹預期的難度,可能已經接近1979-1981年沃爾克任上的水平。從而我們得出一個系統性的嶄新結論:美聯儲今年為遏制長期通脹預期所需的加息次數越多,恰證明美國經濟當前深陷“通脹預期——薪資——通脹”螺旋的程度越嚴重,也就意味着美國居民過剩的商品消費需求購買力並不會短期受到明顯的抑制,從而也就意味着中國出口高增可以延續的時間就越久。這一點已經成為我國兩會之後,內需政策、特別是消費政策呈現出相當剋制的姿態很重要的一個原因。

當前我們決定一次性大幅上調全年我國出口(美元計價)同比增速至15%,較此前預期上調9個百分點,其中3月可期待的出口同比增速即可達30%左右。這意味着,今年我國出台直接性的拉動消費類政策的必要性大幅下降,從而我們也同步初步下修全年社會消費品零售總額同比增速預測至5.0%。需注意的是,這種結構下,接近5.5%的全年經濟增速目標的可能性是增大而不是減小的,我們對外需拉動今年經濟增長的強度有了更高的期待。

以下為正文

一、剔除春節提前令2月出口走弱的效應,1-2月出口同比增長達21.2%,增長趨勢較21Q4進一步走強,這實際上是一個偏強的年初出口數據。1-2月出口(美元計價)同比16.3%,超出我們預期的12.5%,較12月大幅下滑4.6個百分點。需着重關注的是,我國出口受春節錯位影響極為顯著,特別是節後的工業企業逐步復工期,綿延長達一個月左右。由於今年春節位於2月1日,今年整個2月的工業企業復工和出口均偏弱,而去年春節位於2月12日,從而去年偏弱的時間段位於2月下半月至三月上半月,今年的春節錯位效應令1-2月合計出口讀數顯著低於真實趨勢,而相應地,3月出口讀數也將出現明顯反彈。基於申萬宏源宏觀研究團隊長期以來領先的定量春節因素調整模型,我們測算得出,今年剔除春節效應後的1-2月出口(美元計價)同比高達21.2%,三年平均增速高達16.0%,分別較21年12月提升0.3和0.5個百分點,實屬強勁的出口表現。

二、美國“通脹預期——薪資——通脹”螺旋愈演愈烈,薪資增速走高、耐用消費品推升通脹的結構不斷加深,意味着美國過熱的商品消費需求仍在持續拉動我國出口延續着超強的表現。1-2月對主要出口夥伴三年平均出口增速(春節調整後,表徵剔除基數的趨勢)整體穩定,其中對美出口仍在持續上行,三年平均增速創出16.1%的疫情後新高,較12月大幅上行達4.3個百分點,成為最為強勁的國別拉動來源。對歐盟、日本出口趨勢維持於21Q4高位附近,對英國出口趨勢稍有回落。對主要新興經濟體出口分別有小幅的上行或回落,整體趨勢穩定。這種結構的令人關注之處在於,美國恰恰是疫情以來財政貨幣刺激政策最為激進的國家,同時其工業生產在發達經濟體整體偏慢的恢復節奏中也僅處於中游,從而美國正在經歷最為嚴重的“通脹預期——薪資——通脹”螺旋,美國居民收入的持續高增(21年下半年以來越來越明顯地由薪資增速所拉動)正在持續的轉化為過熱的商品消費需求,從而直接拉動中國出口在今年年初延續了去年以來的火熱增長態勢。在美聯儲通過劇烈的貨幣緊縮真正有效遏制美國居民的長期通脹預期、及其過熱商品消費需求之前,我們需將今年中國出口增長的預期向更為樂觀的方向實質性扭轉。

三、進口增速下滑則直接與基數走高有關,2019年初因中美貿易摩擦加劇,我國企業自救性大幅增加集成電路等中間品進口。剔除基數後,進口增長實際上仍維持於較高趨勢水平。1-2月進口三年平均增速下滑3.3pct,其中集成電路、二極管等半導體元器件、自動數據處理設備及其零部件等電子產業鏈重要中間品進口增速普遍高位回落,但回落的原因主要在於高基數,反射出2019年中美貿易摩擦加劇令中國電子加工產業鏈企業自救性大幅增加相關中間品進口,三年之後仍令人唏噓。剔除此項因素影響,加工貿易所需進口增長趨勢穩定。而和國內投資、消費需求相關的原油、鐵礦砂及其精礦進口數量三年平均增速分別小幅下行0.4pct和上行1.5pct至1.3%,表現相對穩定。

四、全面上調出口預測:美國滯脹的鏡像。年初出口的高增(剔除春節效應後的趨勢),令我們系統性反思此前對二季度出口增速大幅下滑的擔憂是否應有明顯的調整。事實上,我們原先擔憂二季度出口可能下滑較快的主要原因,即在於對美聯儲加快實施加息操作和縮表操作之後,可能較快形成有效的通脹抑制作用,從而有望較快阻斷美國居民的長期通脹預期,令當前籠罩美國經濟的“通脹預期——薪資——通脹”螺旋煙消雲散。但自2021年9月美國聯邦政府額外失業金補助計劃結束以來,我們一方面看到美國核心通脹持續上行(至2022年12月核心CPI同比已經達到6.0%),加劇了美國居民長期通脹預期上行所導致的薪資增長訴求,也正因此也同時觀察到美國居民收入高增持續、耐用消費品需求仍處於明顯的過熱通道之中。近期俄烏衝突觸發美歐主要發達經濟體對俄實施制裁,全球原油供給不確定性大幅提升令美國滯脹的程度越陷越深,美聯儲主席鮑威爾在巨大的不確定性背景下仍較為堅定地恪守此前既定的鷹派加息、縮表路徑,恰恰凸顯了本輪美聯儲遏制通脹預期的難度,可能已經接近1979-1981年沃爾克任上的水平。從而我們得出一個系統性的嶄新結論:美聯儲今年為遏制長期通脹預期所需的加息次數越多,恰證明美國經濟當前深陷“通脹預期——薪資——通脹”螺旋的程度越嚴重,也就意味着美國居民過剩的商品消費需求購買力並不會短期受到明顯的抑制,從而也就意味着中國出口高增可以延續的時間就越久。這一點已經成為我國兩會之後,內需政策、特別是消費政策呈現出相當剋制的姿態很重要的一個原因。

當前我們決定一次性大幅上調全年我國出口(美元計價)同比增速至15%,較此前預期上調9個百分點,其中3月可期待的出口同比增速即可達30%左右。這意味着,今年我國出台直接性的拉動消費類政策的必要性大幅下降,從而我們也同步初步下修全年社會消費品零售總額同比增速預測至5.0%。需注意的是,這種結構下,接近5.5%的全年經濟增速目標的可能性是增大而不是減小的,我們對外需拉動今年經濟增長的強度有了更高的期待。