骨感的現實,卻抵擋不住AI企業想上市的心。

從申報上市到註冊生效僅半年的時間,相比於其他AI公司,格靈深瞳的上市之路似乎走的比較順利。今日,格靈深瞳(688207.SH)正式啟動申購,發行定價為39.49元/股,發行股數約4625萬股,佔總股本的25%。

以此推算,格靈深瞳的發行市值約73.05億元。

不禁感歎,這個曾經讓投資人徐小平和沈南鵬爭論到底是1000億美元還是5000億美元估值,最後妥協在3000億美元這個“中位數”的格靈深瞳,究竟經歷了什麼?

即便成功上市,格靈深瞳估值縮水且大打折扣,我們該不該對其未來發展抱有幻想?

1

掉隊

説起AI,首先想到的莫過於“AI四小龍”。

但事實上,格靈深瞳比“AI四小龍”出道和成名還更早一些。

格靈深瞳成立於2013年,創始人趙勇曾擔任谷歌總部研究院資深研究員,是Google glass的核心研發人員之一。聯合創始人何博飛曾先後創建了兩家跨國企業中國區的團隊和業務。

亮眼的初創團隊,吸引了真格基金的徐小平、紅杉資本的沈南鵬以及多方資本介入,這讓成立不久的格靈深瞳名聲大噪。

於是乎,公司開始“飄了”。2014年發佈的招聘信息《對不起,我們只愛牛人》中“金句”頻頻,例如“想加入我們比進哈佛大學還難,錄取率低到不可想象。”“15位工程師中做過CTO的就有5個。”

可想而知,當時的格靈深瞳站在了聚光燈之下。

只是好景不長,2016年,格靈深瞳外部銷售處處碰壁,資金鍊緊缺,一度陷入生存困境。之後幾年,公司淡出大眾視野,隨即調整業務方向,進入轉型陣痛期,併為此換血管理層。

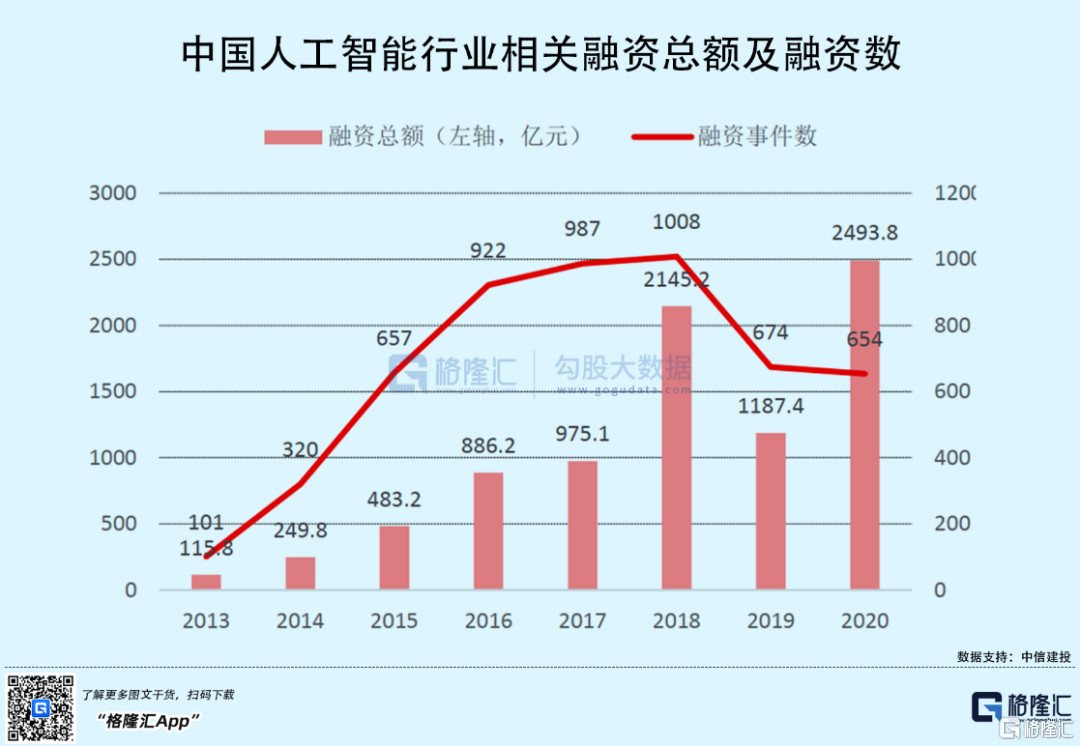

而在掉隊的那幾年,AI行業投資火熱,四小龍彎道超車。數據顯示,人工智能行業融資規模由2013年的115.8億遠增長至2017年的975.1億元,2018年突破2000億元,2020年達2493.8億元;融資事件數也從100餘起,增長至2018年超1000起。

曾經風光無限的格靈深瞳,在轉型中錯過了AI狂熱階段。沉寂四年之後,公司雖重新回到大眾視野中,卻也已黯然失色。

2

收入尚小,未能盈利

與AI四小龍一樣,格靈深瞳瞄準的是國內計算機視覺領域。

只不過,在早期,格靈深瞳在技術路線上選擇的是三維視覺,而大多主流AI公司選擇“深度學習+人臉識別”。由於此前長期合作的深度攝像頭廠商PrimeSense被蘋果收購後,公司未能及時找到合適的供應商,導致其相關產品數據不及預期。

直到轉型期,新的CTO上任之後,公司才逐漸向主流技術路線轉移。

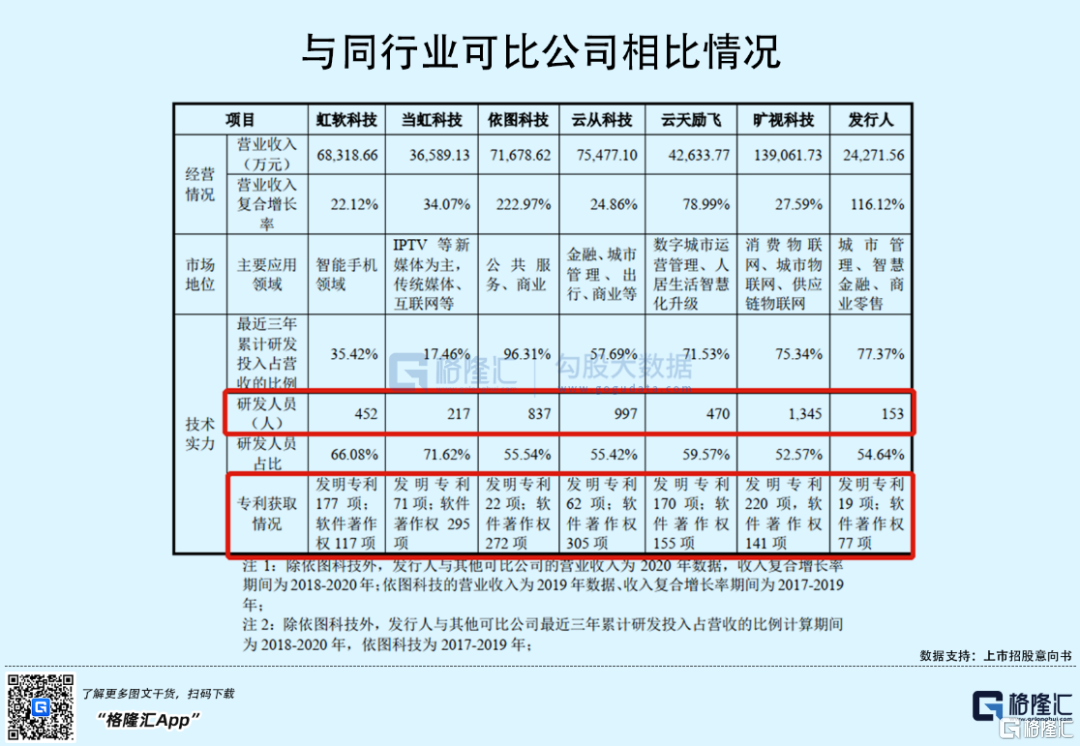

目前,格靈深瞳擁有19項發明專利、6項實用新型專利、4項外觀設計專利及77項軟件著作權,與同行業可比公司相比,公司專利數量明顯不足,且研發人員數量也不及同行。

顯然,轉型的陣痛還未能緩歇。

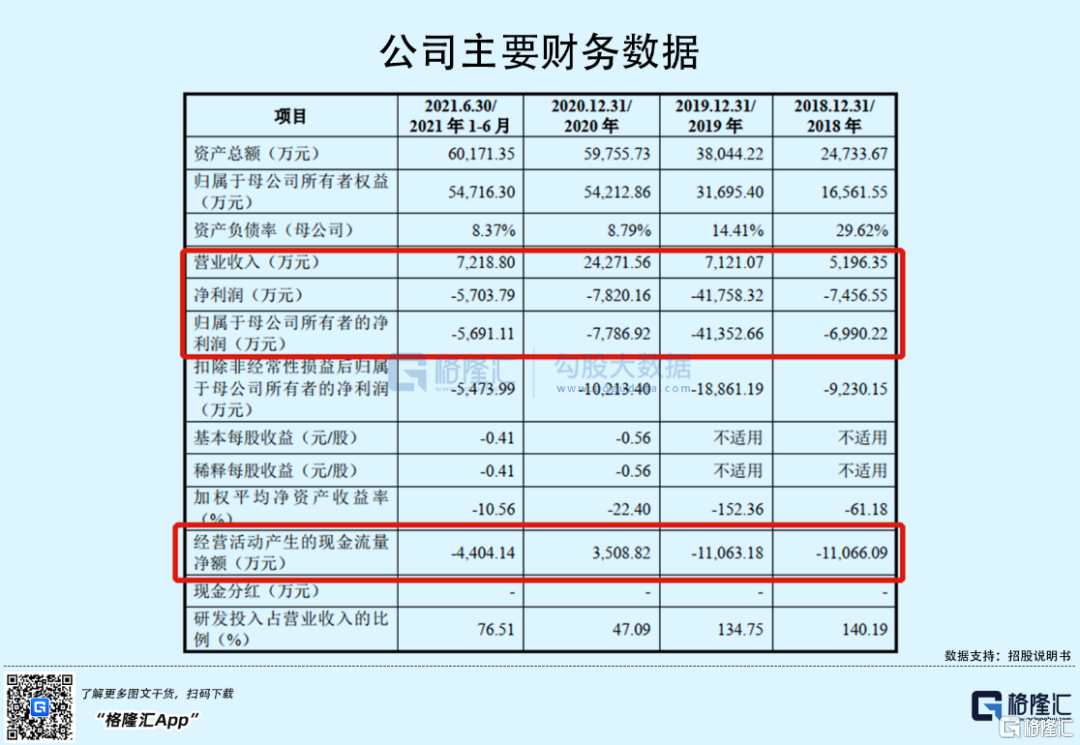

而與同行相比,格靈深瞳收入規模尚小,且尚未走出AI盈利難的漩渦。2018年-2020年,公司實現營收由5196.35萬元增長至2.43億元,年複合增長率達到116.12%,增速還算不錯。但在此期間,公司持續虧損,3年累計虧損金額高達5.7億元。

與此同時,格靈深瞳經營活動產生的現金流量淨額並不穩定,報吿期內,分別為-1.11億元,-1.11億元、3508.82萬元、-4404.14萬元。

除了研發投入大之外,商業化落地難的問題一直困擾着整個行業,格靈深瞳也不例外。

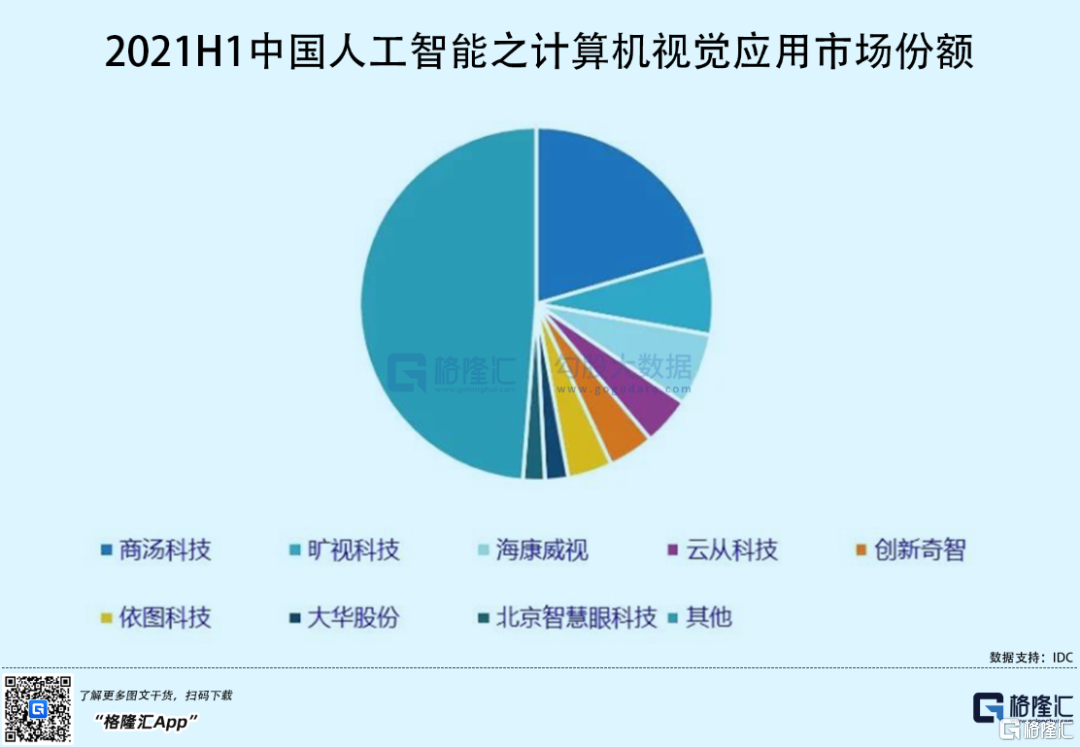

在偌大的AI計算視覺領域,商湯科技市佔率最高,其次是曠視科技、海康威視、雲從科技等,格靈深瞳未能擠進行業前八。

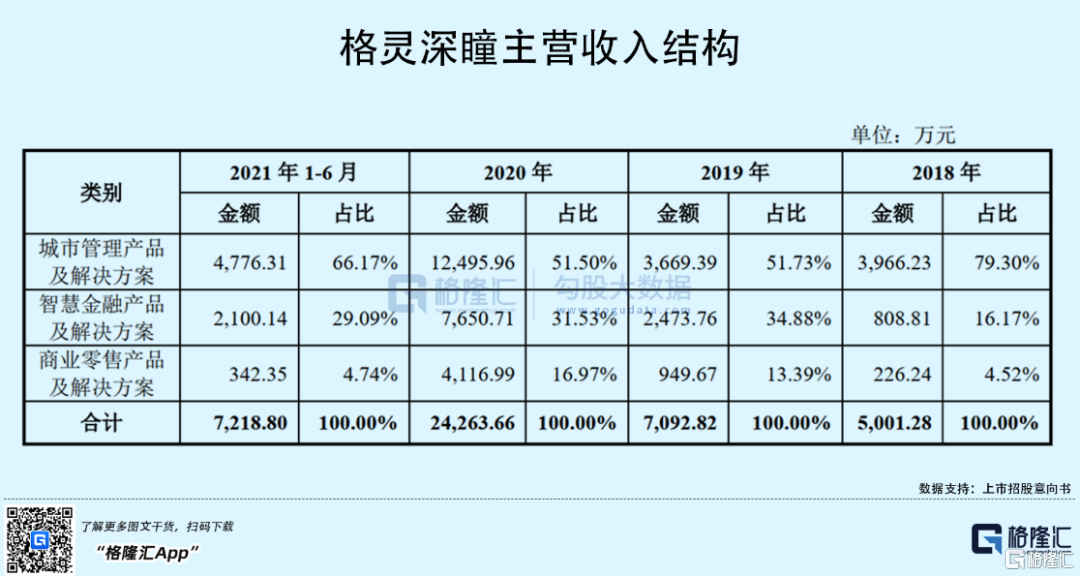

而在具體落地的場景之中,AI企業各有側重。格靈深瞳主要佈局城市管理、智慧金融、商業零售、體育健康、軌交運維等領域。

其中,城市管理領域貢獻公司一半以上的收入,主要客户為大型集成商,前五大集成商收入佔比超過60%,客户集中度較高;其次是智慧金融、商業零售領域,2021年H1收入佔比分別為30%、5%。值得一提的是,在智慧金融領域,2018年-2020年期間其終端客户僅農業銀行,2021年之後開始與建行建立業務合作。

在這些領域,除了AI新勢力之外,不乏華為、平安、阿里巴巴等巨頭身影。由此可見,格靈深瞳欲分食這一市場蛋糕並不容易。

3

擠泡沫階段

AI賽道的火熱,大家都是有目共睹的。

自2016年穀歌的人機大戰,在全球範圍掀起了一陣AI熱潮。不僅國內AI企業數量劇增,賽道投融資也備受市場關注。而相比其他賽道,AI企業更是動輒上億融資,但凡大牛帶隊的,估值都相當可觀,突破百億的不在少數。

不過,當人們意識到沒有造血能力的產業很難長紅,估值飆漲就帶來了泡沫風險。

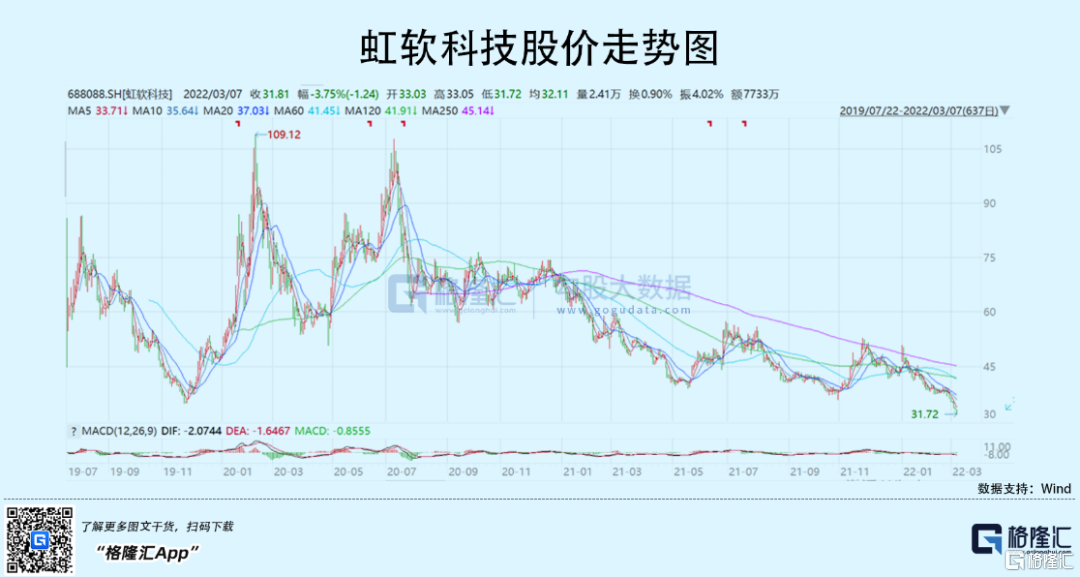

當下,AI行業正處於擠泡沫期間,像這些年登陸科創板上市的AI企業,大多處於“跌跌不休”的狀態。以虹軟科技為例,2019年7月上市之初公司市值為266億元,2020年2月達到巔峯400億元,同年7月之後,其股價一路下跌,今日股價更是創下歷史新低31.72元/股,市值僅剩129億元。

當虹科技亦是如此,上市即巔峯,其市值一度衝至111億元,隨後持續下探,至今市值已跌去6成,僅為39億元。

AI想象很美好,但現實很骨感,目前來看AI的資本泡沫還尚未出清。

此次上市,格靈深瞳以73.05億市值登陸科創板,在同類型公司中,處於中等水平。但鑑於當前市場較為悲觀的情緒,公司市值恐怕還存在繼續縮水的可能。

4

小結

儘管,格靈深瞳已從此前轉型陣痛之中,逐漸走出。紅杉資本、真格基金依舊站台,但公司仍面臨技術掉隊、規模較小、市佔率較低等問題,況且,公司已於2021年7月被美國商務部納入“實體清單”之中,雖不會對日常經營造成重大影響,但可能會在技術研發和原材料採購方面受到一定限制。

未來,加速商業化落地、扭虧為盈,將成為格靈深瞳的長跑目標。畢竟,沒有哪個投資者願意一直為虧損生意而買單。

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)