本文來自格隆匯專欄:樑中華宏觀研究,作者:侯歡 樑中華

· 概 要 ·

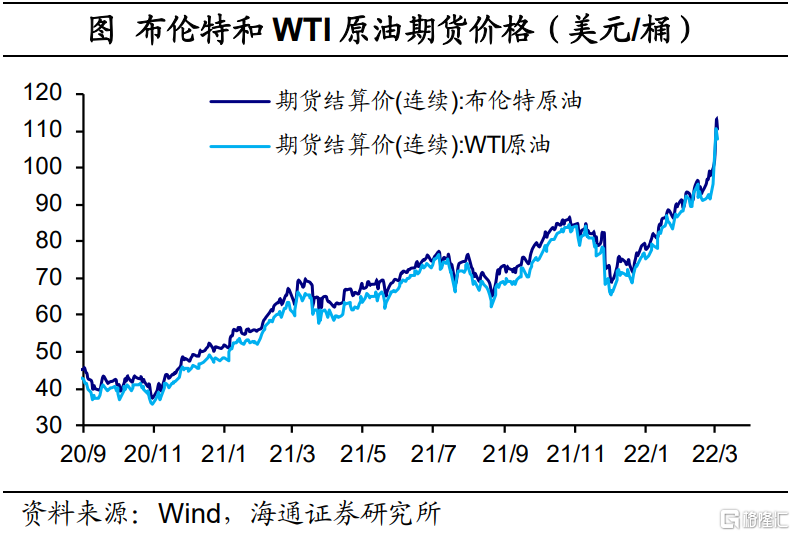

實體經濟:上週供給繼續修復,房地產需求表現仍弱,投資需求持續回升,漲幅符合季節性。今年財政支出規模比去年擴大2萬億元以上,適度超前開展基礎設施投資。隨着財政更加積極,後續對基建更大支持力度的政策可以期待,投資需求或將迎來超季節性改善。此外,由於烏俄衝突仍在發酵,供給端受到擾動後,上週油價飆升。

流動性:上週貨幣利率下行,央行淨回籠資金,美元指數回升,人民幣對美元匯率貶值。2022年《政府工作報告》提出,加大穩健的貨幣政策實施力度。發揮貨幣政策工具的總量和結構雙重功能,爲實體經濟提供更有力支持。考慮到央行珍惜正常貨幣政策空間,我們認爲對於降息預期或需降低,而是主要通過銀行讓利實體實現降成本。同時,預計貨幣政策或以定向寬信用爲主。

政策:2022年國內生產總值預期增長5.5%左右,赤字率擬按2.8%左右安排,擬安排地方政府專項債券3.65萬億元。財政支出規模比去年擴大2萬億元以上,預計全年退稅減稅約2.5萬億元。在科技產業方面,加強原材料、關鍵零部件等供給保障,實施龍頭企業保鏈穩鏈工程。加大研發費用加計扣除政策實施力度,將科技型中小企業加計扣除比例從75%提高到100%。此外,加強風險預警、防控機制和能力建設,設立金融穩定保障基金。

1

實體經濟:供需在修復,政策更積極

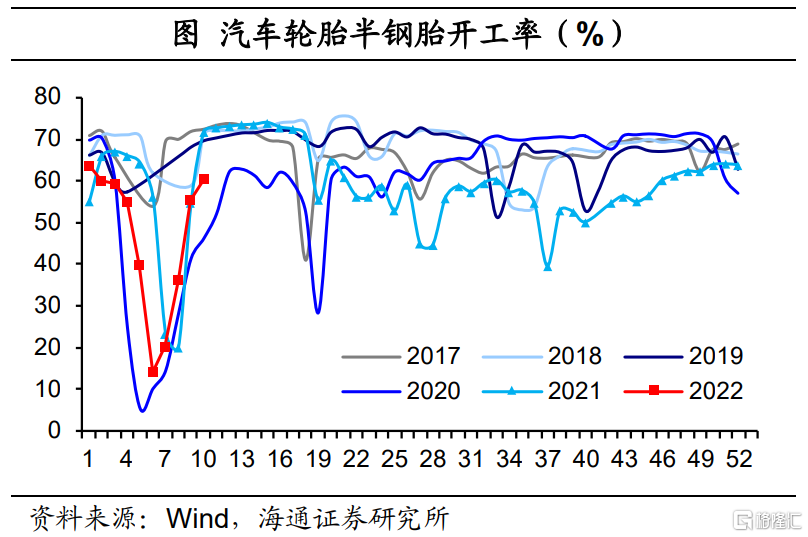

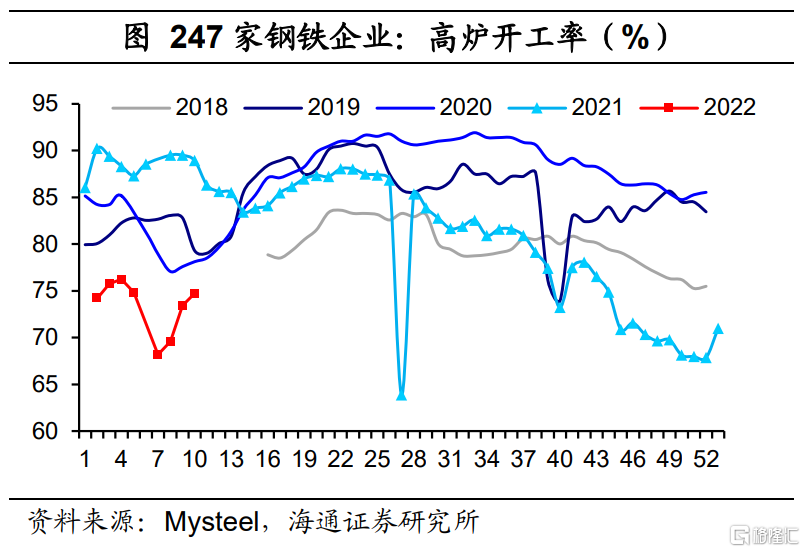

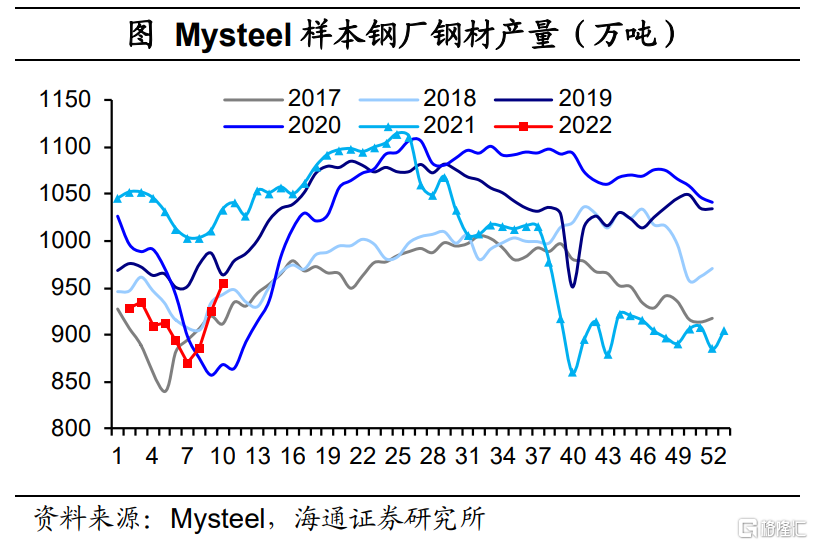

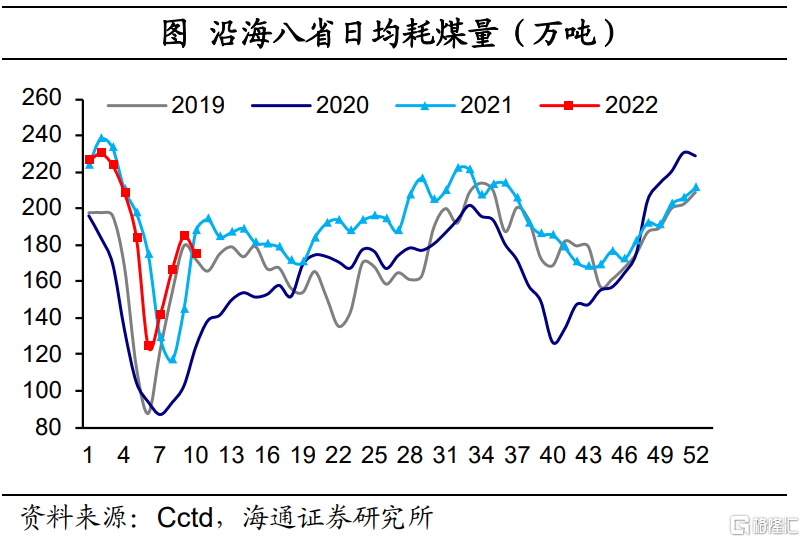

1.1 生產:繼續修復

上週,在下遊汽車行業,半鋼胎開工率季節性回升至60.39%,漲幅弱於季節性。在化工行業,PTA產業鏈的負荷率分化,其中PTA工廠小幅下降,聚酯工廠、江浙織機小幅回升。在中遊鋼鐵行業,高爐開工率、Mysteel樣本鋼廠鋼材產量環比繼續回升,或受前期限產影響,表現仍然偏低。此外,沿海八省的日均耗煤量下滑,不及去年同期水平。整體來看,生產仍在積極修復。

1.2 需求:投資持續改善

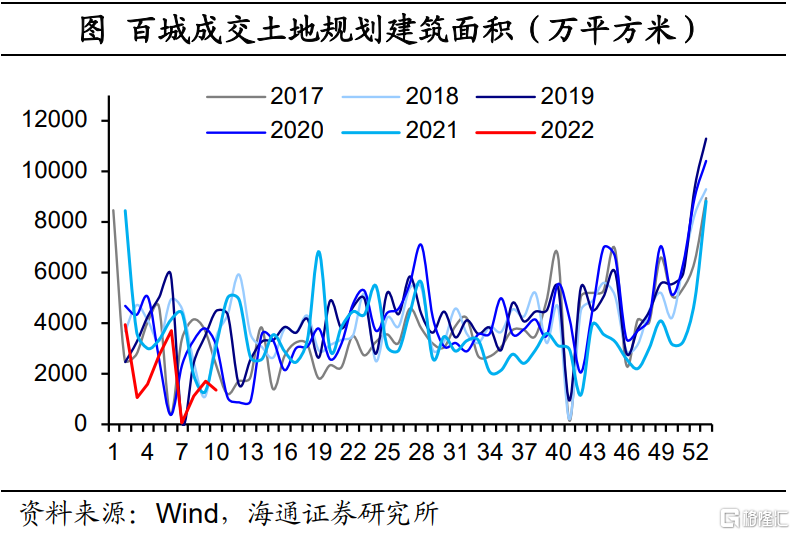

投資:房地產銷售仍弱,投資需求回升。上週地產銷售回升,土地成交面積環比回落,土地溢價率明顯走低,處於近年同期低位。目前,在居民端,多個城市的信貸、首付比例、房貸利率等政策開始放鬆,後續企業端的融資約束或將進一步調整。短期房地產需求表現仍然偏弱,但隨着政策的調整或將回暖。

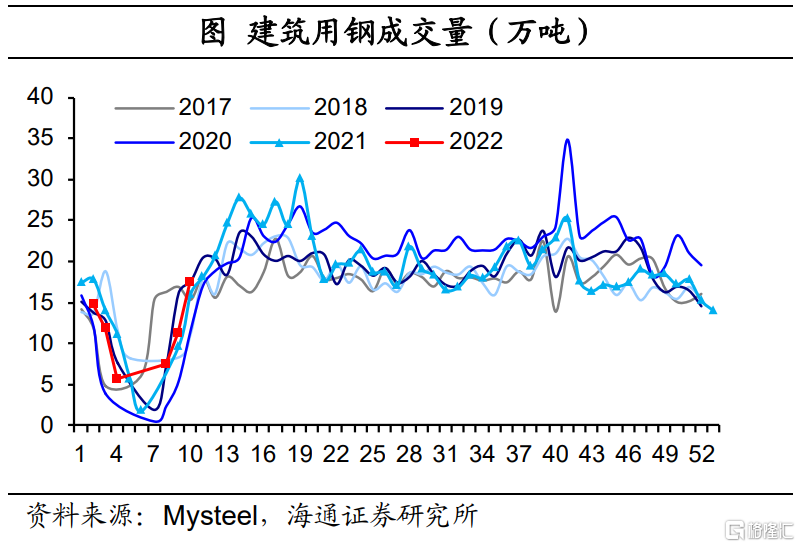

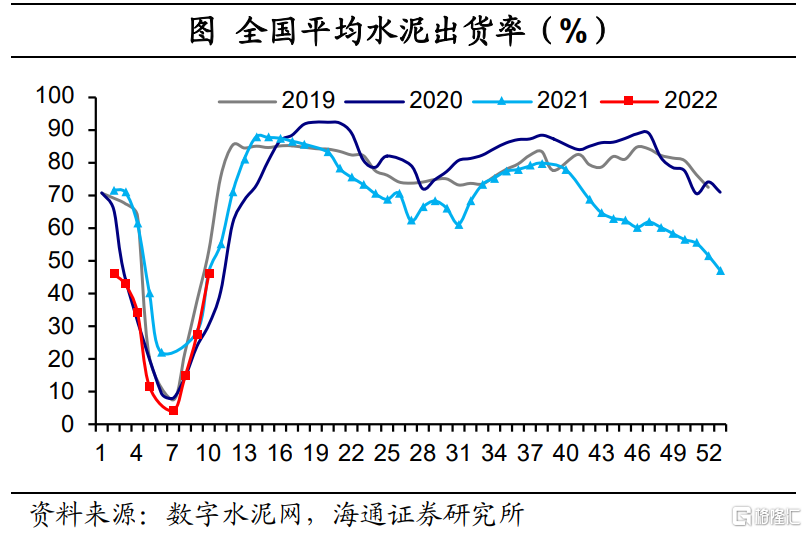

在建材方面,隨着天氣轉暖,基建進入恢復期。上週建築用鋼成交量、水泥出貨率均明顯回升,漲幅符合季節性。2022年《政府工作報告》指出今年財政支出規模比去年擴大2萬億元以上,強調適度超前開展基礎設施投資。我們認爲,今年的財政更加積極,隨着節奏前移,後續對基建更大支持力度的政策可以期待,投資需求或將迎來超季節性改善。

消費:汽車銷售回升,票房收入回落。在汽車行業,2月28日當週,乘用車批發、零售銷量同比增速分別爲37%、31%,較前一週持續改善。在文娛方面,2月27日當週,觀影人次和票房收入分別回落62.8%和64.4%,與近年同期相比仍然偏低。考慮到國內疫情仍然間歇性的時有發生,對人口流動還是產生了比較大影響,出行相關的消費恢復需要耐心等待。

出口:景氣度減弱。上週CCFI指數和BDI指數均小幅回落。我們認爲,短期來看,或受俄烏衝突影響,出口景氣度減弱。

1.3 價格:豬價續降,油價飆升

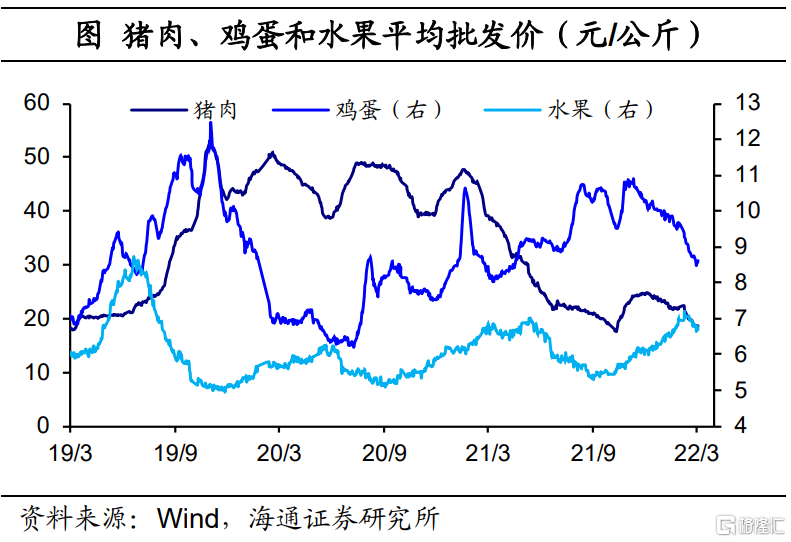

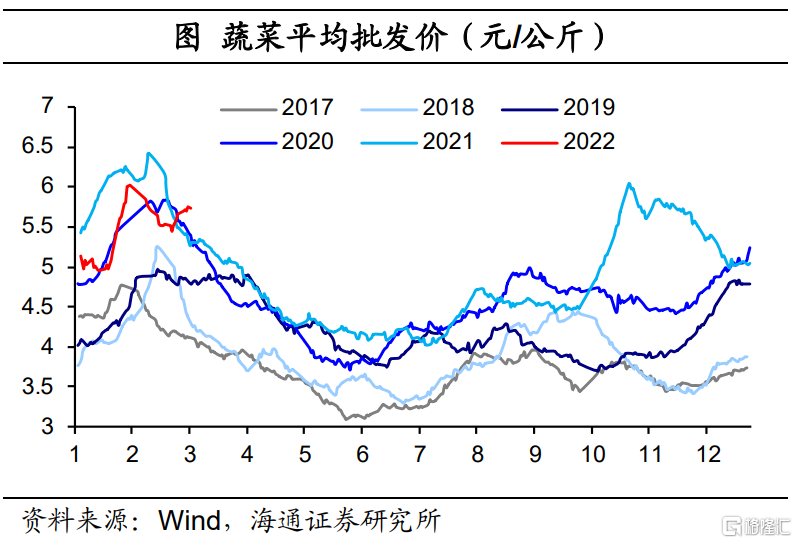

主要食品價格分化,其中豬價續降,菜價回升。上週豬肉、雞蛋、水果價格環比分別回落3.3%、2%、2%,而蔬菜價格環比上漲3.2%,高於近年同期水平。值得關注的是,2月28日,華儲網發佈公告,將分別於2022年3月3日和3月4日分別組織1.94萬噸和2.06萬噸中央儲備凍豬肉收儲工作。

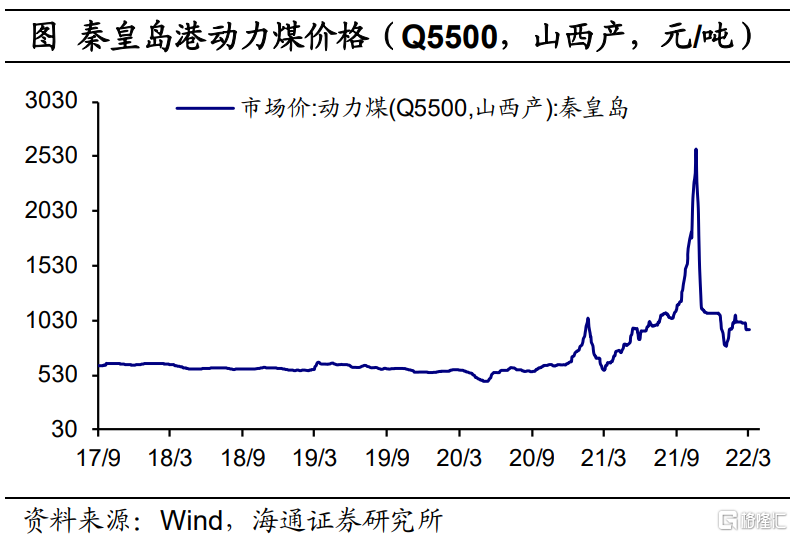

主要工業品價格分化,關注國際油價飆升。上週鋼鐵小幅回升,水泥、煤炭小幅回落,整體仍處於近年同期高位。值得關注的是,上週國際油價飆升,布油和WTI原油價格環比分別上漲12.6%和15.9%。我們認爲,烏俄衝突仍在發酵,供給端受到擾動後,大宗商品價格明顯上行。而隨着穩增長政策的落地,投資修復也將對生產資料價格形成支撐。

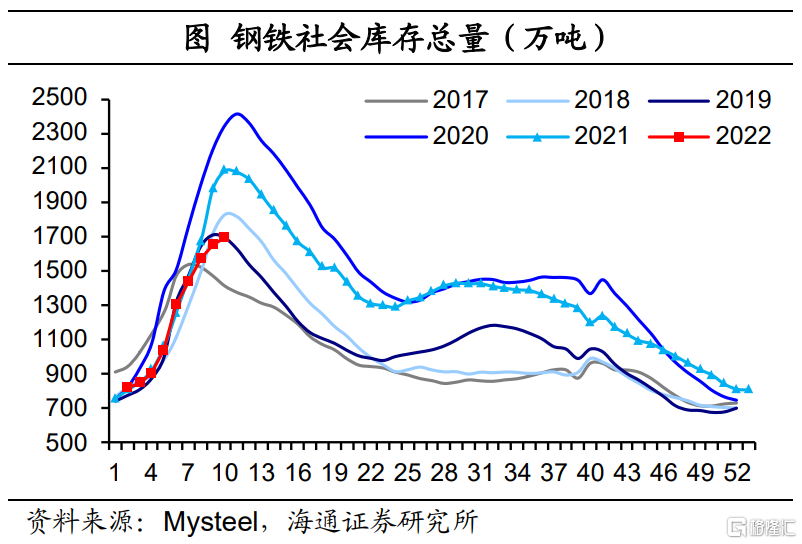

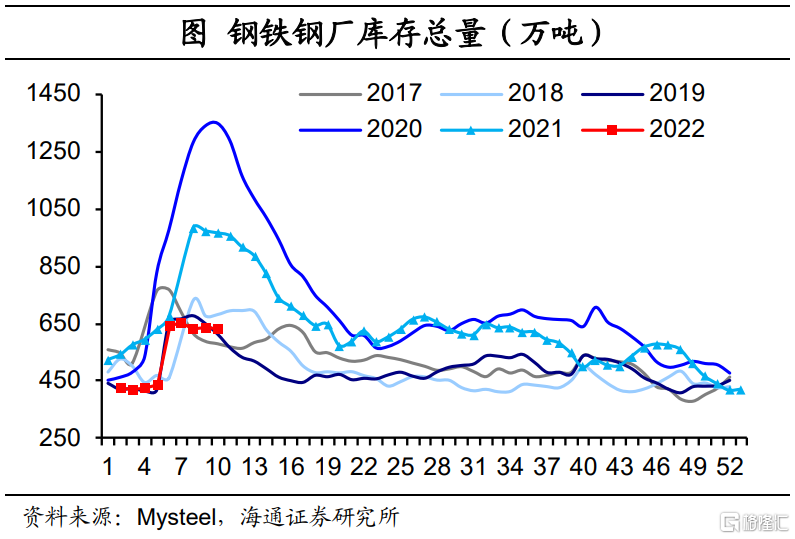

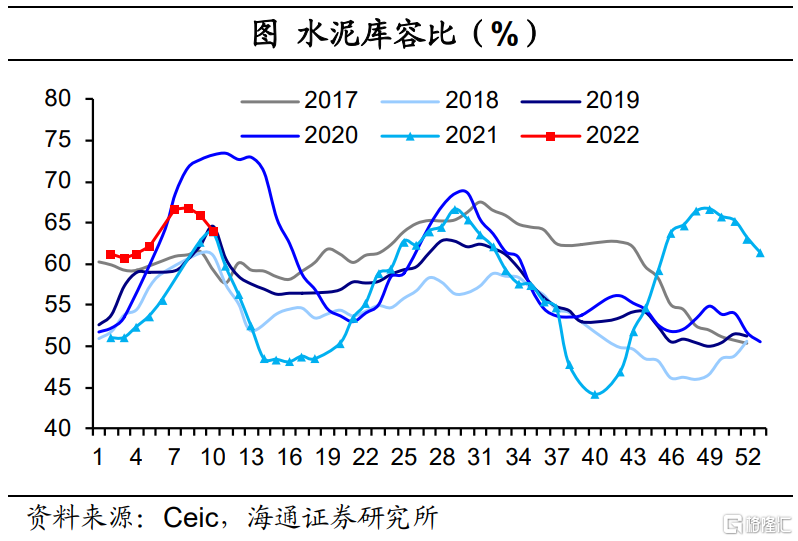

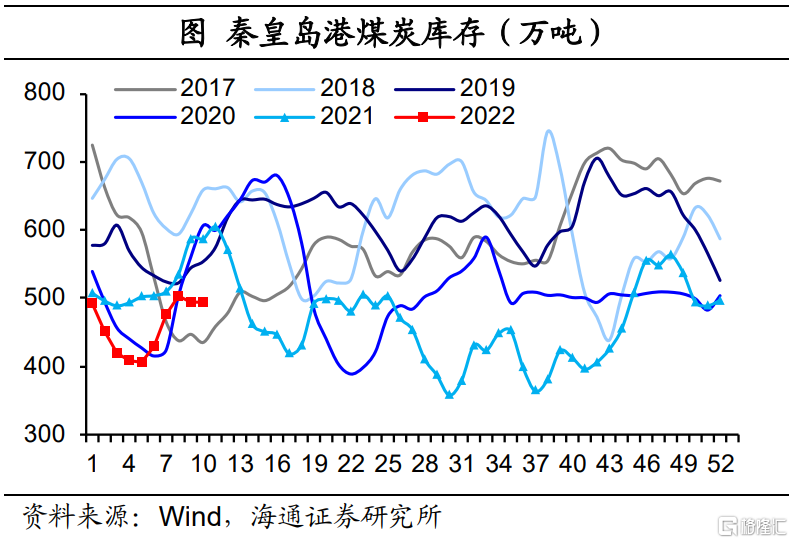

1.4 庫存:水泥庫容比回落

上週鋼鐵社會庫存小幅回升,鋼廠庫存小幅回落。煤炭庫存繼續下滑,均處於近年同期較低水平。隨着天氣轉暖,水泥需求進入恢復期,水泥庫容比持續回落。此外,在PTA產業鏈,與前一週相比,上週PTA、聚酯切片的庫存天數下滑,滌綸長絲的庫存天數持平。

2

流動性:降息預期或需降低

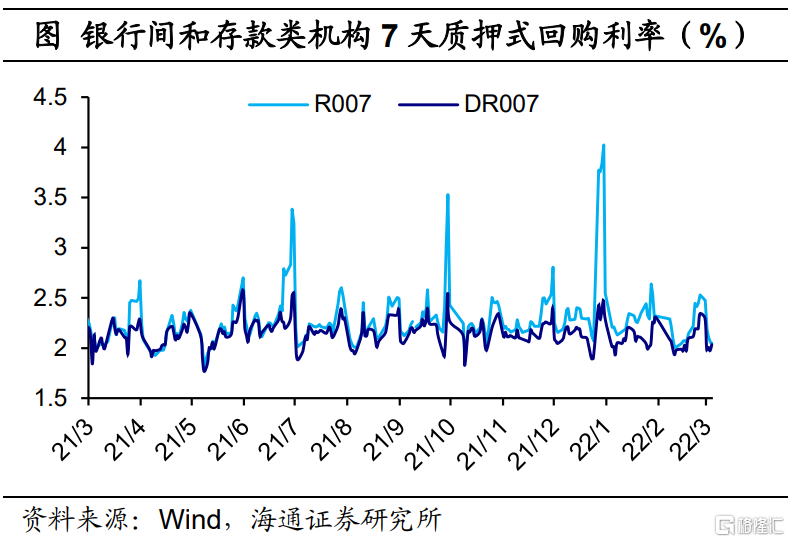

上週貨幣利率下行。上週R001和DR001均值分別爲2.01%、1.90%,較前一週分別下行18bp和23bp。R007和DR007均值分別爲2.18%、2.06%,較前一週分別下行24bp和15bp。

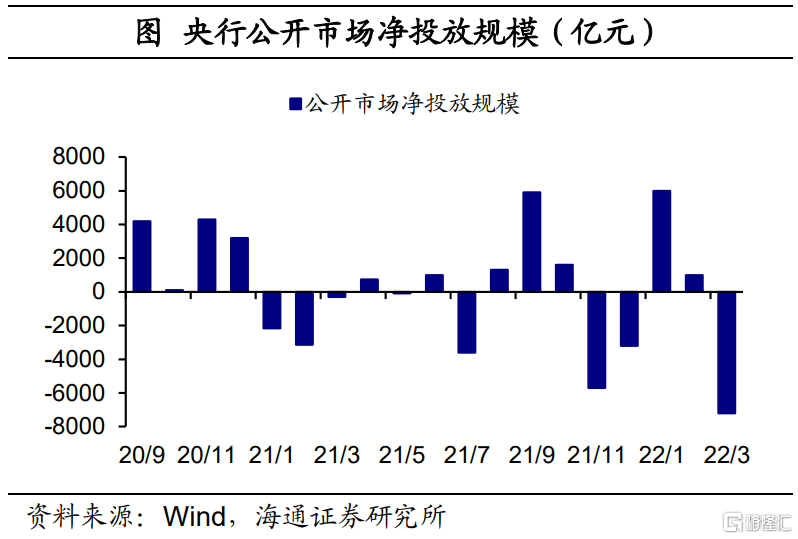

上週央行淨回籠資金。上週央行逆回購投放資金3800億元,到期回籠資金8100億元,公開市場淨回籠資金4300億元。2022年《政府工作報告》提出,加大穩健的貨幣政策實施力度。發揮貨幣政策工具的總量和結構雙重功能,爲實體經濟提供更有力支持。擴大新增貸款規模,保持貨幣供應量和社會融資規模增速與名義經濟增速基本匹配,保持宏觀槓桿率基本穩定。考慮到央行珍惜正常貨幣政策空間,我們認爲對於降息預期或需降低,而是主要通過銀行讓利實體實現降成本。同時,預計貨幣政策或以定向寬信用爲主。

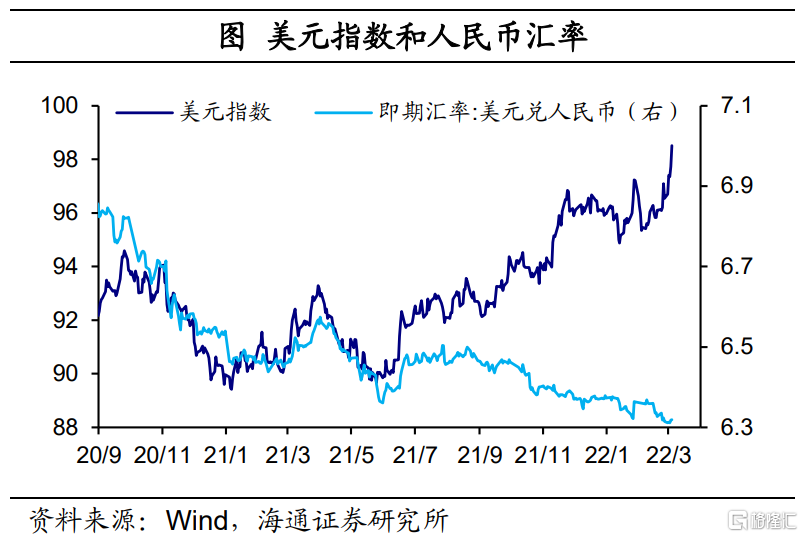

上週美元指數回升,人民幣匯率貶值。截至2022年3月4日,美元指數爲98.51,較前一週末明顯回升。離岸、在岸人民幣對美元匯率分別爲6.33、6.32,較前一週末均小幅貶值。2022年2月美國新增非農就業67.8萬人,超出市場預期。此外,失業率下行至3.8%,勞動參與率繼續上行至62.3%。隨着美國疫情已經大幅緩解,就業或將繼續恢復。上週鮑威爾明確表示,傾向於3月加息25個BP。我們認爲,美元指數或將延續上行趨勢,不過我國受到的影響相對有限。

3

政策:加大宏觀政策實施力度

經濟增速預期目標不低。2022年《政府工作報告》提出今年發展主要預期目標:國內生產總值增長5.5%左右,城鎮新增就業1100萬人以上,居民消費價格漲幅3%左右。爲了實現目標,今年赤字率擬按2.8%左右安排,中央對地方轉移支付增加約1.5萬億元、規模近9.8萬億元。擬安排地方政府專項債券3.65萬億元。預計全年退稅減稅約2.5萬億元,其中留抵退稅約1.5萬億元。此外,使用1000億元失業保險基金支持穩崗和培訓。

減稅與退稅並舉。2022年《政府工作報告》提出,實施新的組合式稅費支持政策。堅持階段性措施和制度性安排相結合,減稅與退稅並舉。一方面,對小規模納稅人階段性免徵增值稅。對小微企業年應納稅所得額100萬元至300萬元部分,再減半徵收企業所得稅。另一方面,重點支持製造業,全面解決製造業、科研和技術服務、生態環保、電力燃氣、交通運輸等行業留抵退稅問題。預計全年退稅減稅約2.5萬億元,其中留抵退稅約1.5萬億元,退稅資金全部直達企業。

基建投資適度超前。2022年《政府工作報告》提出,圍繞國家重大戰略部署和“十四五”規劃,適度超前開展基礎設施投資。建設重點水利工程、綜合立體交通網、重要能源基地和設施,加快城市燃氣管道等管網更新改造,完善防洪排澇設施,繼續推進地下綜合管廊建設。中央預算內投資安排6400億元。政府投資更多向民生項目傾斜,加大社會民生領域補短板力度。深化投資審批制度改革,做好用地、用能等要素保障,對國家重大項目要實行能耗單列。

設立金融穩定保障基金。2022年《政府工作報告》提出,實施基礎研究十年規劃,科技體制改革三年攻堅方案。加強原材料、關鍵零部件等供給保障,實施龍頭企業保鏈穩鏈工程。加大研發費用加計扣除政策實施力度,將科技型中小企業加計扣除比例從75%提高到100%。着力培育“專精特新”企業,在資金、人才、孵化平臺搭建等方面給予大力支持。此外,加強風險預警、防控機制和能力建設,設立金融穩定保障基金。

推進東西部科技合作。3月4日,科技部等部門發佈《“十四五”東西部科技合作實施方案》,支持新疆實施能源清潔利用與碳達峯碳中和科技行動,開展煤炭清潔利用、智能化風力發電機組、儲能、新能源微電網等先進能源技術研發與示範應用,開展戰略礦產、化工等行業綠色低碳技術開發與成果轉化。建設滇中清潔能源創新高地。支持雲南昆明、玉溪、楚雄等國家高新區與中關村、張江和深圳等國家高新區結對共建,深化“水—風—光”多能互補、儲能、智慧能源等清潔能源領域研究合作。

加強新市民金融服務。3月4日,中國銀保監會、中國人民銀行發佈《關於加強新市民金融服務工作的通知》,針對新市民在創業、就業、住房、教育、醫療、養老等重點領域的金融需求。推動商業銀行加強小微企業“首貸戶”拓展和信用貸款投放,支持吸納較多新市民就業的小微企業和個體工商戶獲得信貸資金。因城施策執行好差別化住房信貸政策,合理確定符合購房條件新市民首套住房按揭貸款的標準,提升借款和還款便利度。

推動建設醫養結合機構。3月1日,國家衛健委等部門印發《“十四五”健康老齡化規劃》,支持規模較大的養老機構設置醫療衛生機構,並按規定納入醫保定點範圍。引導社會資本舉辦醫養結合機構,推動建設一批百姓住得起、質量有保證的集團化、連鎖化醫養結合機構。此外,推動老年健康與養老、養生、文化、旅遊、體育、教育等多業態深度融合發展,大力推動老年健康領域新產業、新業態、新商業模式發展。

積極培育數據要素市場。2月28日,國新辦舉行促進工業和信息化平穩運行和提質升級發佈會。工信部表示,在今年年底爲不少於10萬家的中小企業提供數字化轉型服務,促進10萬家中小企業業務上雲。挖掘一批“5G+工業互聯網”典型應用場景,打造一批5G全連接工廠標杆。加快工業互聯網平臺進基地、進園區、進產業集羣。積極培育數據要素市場,支持北京、上海建設數據交易所。

More Content

Physical Store

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 6pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)