本文來自格隆匯專欄:中金研究 作者:劉剛 李赫民等

摘要

俄烏衝突已有一週多時間,影響還在不斷髮酵,但脈絡也逐漸清晰。

第一個渠道的風險偏好和資金流向已然出現,但單純只停留在這一層面的話不足為懼。

第二個渠道的供應鏈擾動逐步顯現,更值得關注。由於俄烏兩國經濟和產業結構特點,此次擾動主要體現在主要商品上,如石油、天然氣和小麥等,這一變化又會通過價格抬升和成本增加渠道,可能傳導到通脹和貨幣政策上。

第三個渠道是金融體系,目前主要集中在俄羅斯境內的金融資產,尚未觀察到蔓延到全球流動性的情形。這一渠道下風險的可能傳導路徑為:若債務主動或被動違約,一些機構敞口如果暴露過大導致虧損,進而再傳染到更多金融機構,就可能造成系統性的流動性風險,1998年俄羅斯債務違約進而導致LTCM破產即是如此。

第四個渠道通過全球貿易對全球增長帶來可能壓力,是相對中期且漸進的,且以歐洲敞口更大。

考慮到上述層次和目前顯性程度,我們本文中聚焦供應鏈擾動,發現以下特點:1)分產品,資源品主導,如石油、天然氣、農產品,部分金屬;2)分市場,東歐及部分西歐國家的依賴度更高,北美、東南亞較小;3)部分商品供應衝擊還可能導致其他替代品緊缺;4)一些中間環節或生產其他產品所需關鍵原材料可能對產業鏈影響。

本週焦點:短期避險交易後,俄烏局勢和制裁後續進一步升級的可能衝擊?

一、當前市場在交易什麼?衝突可控、制裁有限、供給擾動

自俄烏衝突上週四升級以來已經有一週多時間,對全球市場的影響還在不斷髮酵,但脈絡也逐漸清晰。第一個渠道的風險偏好和資金流向已然出現,但如果單純只停留在這一層面的話並不足為懼。

第二個渠道的供應鏈擾動逐步開始顯現,更值得關注。由於俄烏兩國經濟和產業結構的特點,此次供應鏈擾動主要體現在主要大宗商品上,如石油、天然氣和小麥等,這一變化又會通過價格抬升和成本增加渠道,可能傳導到通脹和貨幣政策上。目前,因衝突本身,局勢不確定性下的暫緩,運輸環節甚至部分交割清算效率降低(例如制裁部分銀行和將7家銀行剔除出SWIFT系統 )等多重因素導致的事實性供應擾動已經形成,進而推動主要大宗商品價格大漲(布倫特油價一度逼近120美元/桶,小麥價格也大幅走高)。但我們目前還不能確定的是這一輪供應衝擊的影響強度和持續時間,畢竟目前還沒有實質和針對性的制裁措施,例如SWIFT也並沒有完全切斷所有涉及能源貿易的銀行。

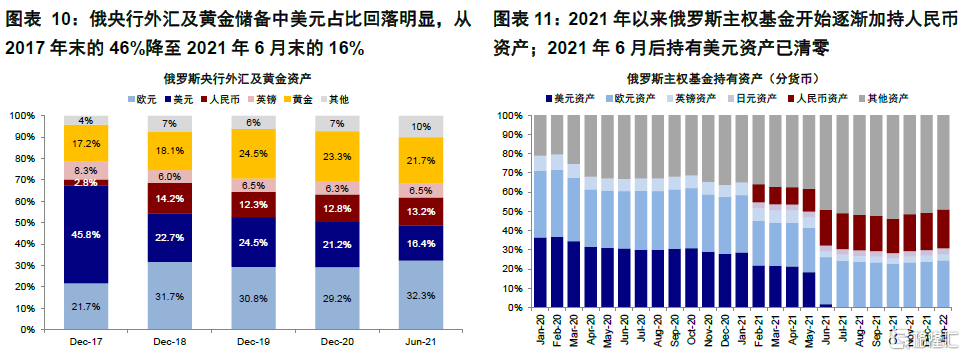

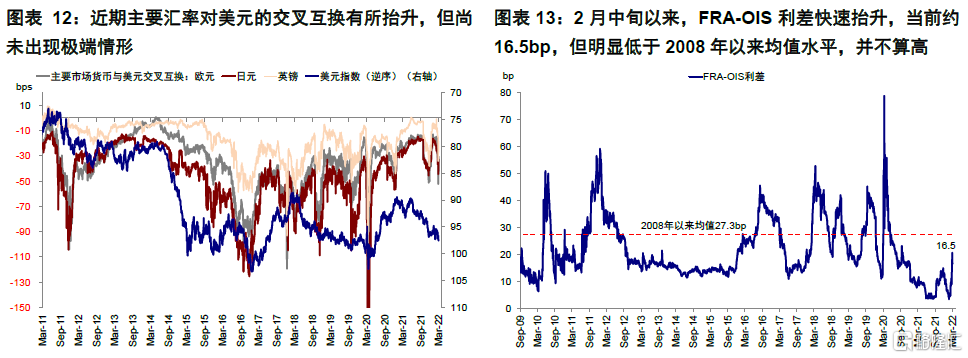

第三個渠道是金融體系,但目前主要集中在俄羅斯境內的金融資產,尚未觀察到蔓延到全球流動性的情形。面對金融制裁,俄羅斯境內資產已經出現明顯的“股債匯三殺”局面和部分銀行擠兑現象。作為應對,俄羅斯央行加息到20%,並停止對國外投資者國債付息等以避免資金流出壓力。但是由於當前制裁已經限制了一部分存留在海外的外匯儲備的使用、並禁止了一些銀行的美元融資和交易,因此給俄羅斯主權債務和部分銀行債務償付都造成一定壓力。這一渠道下風險的可能傳導路徑為:若債務主動或被動違約,一些機構敞口如果暴露過大導致虧損,進而再傳染到更多金融機構,就可能造成系統性的流動性風險,1998年俄羅斯債務違約進而導致LTCM破產即是如此。目前來看,不論俄羅斯對外負債敞口還是全球美元流動性狀況看這一風險相對可控,但是否存在衍生品的隱性敞口以及接下來制裁的嚴厲程度仍值得密切跟蹤。

第四個渠道的影響通過全球貿易途徑,對全球增長帶來的可能壓力。這一影響可能是相對中期且漸進的,而且以歐洲敞口更大。

考慮到上述風險傳導路徑和目前的顯性程度,我們在本文中聚焦供應鏈擾動,主要參照OECD TiVA(Trade in value-added)數據探討此次俄烏局勢可能的影響敞口。通過計算各國各行業進口俄羅斯中間品(gross imports of intermediate products)佔各國各行業總進口比例(該佔比越高表示在該行業對俄羅斯產業鏈上的依賴度更高),我們發現以下一些特點:

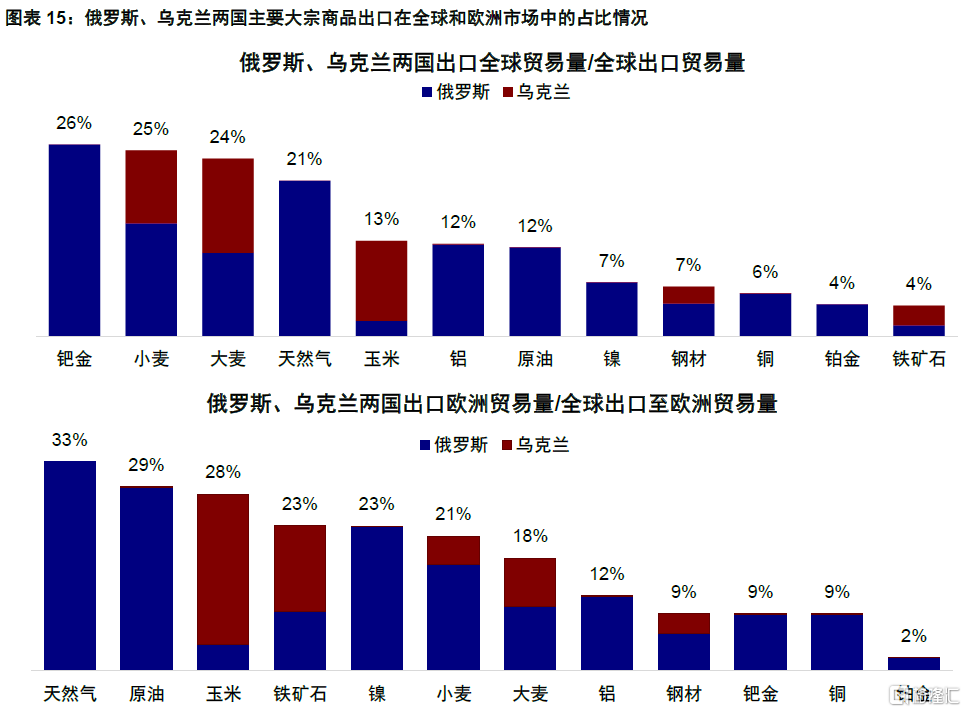

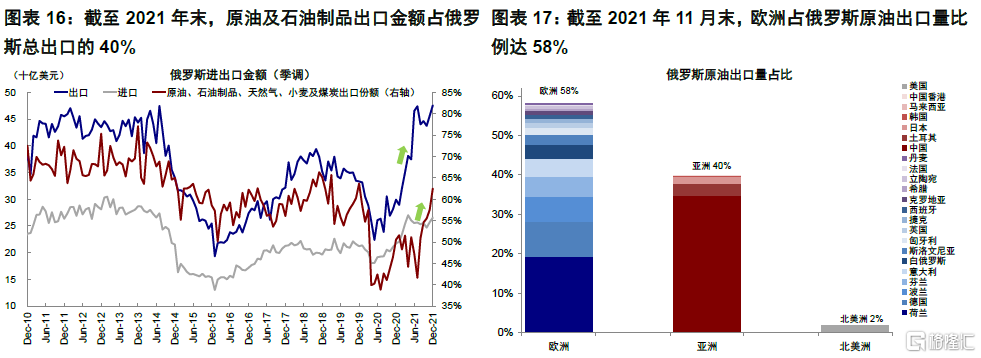

1)分產品看,主要資源品是主導,例如石油、天然氣、和農產品。彙總分析後發現,主要國家對俄羅斯進口的敞口集中在農林牧漁(Agriculture, Forestry and Fishing)、礦物及採掘業(Miningand Quarrying)、化工及非金屬礦物製品(Chemical and Non-Metallic Mineral Products)、基本金屬及金屬製品(Basic Metals and Fabricated Metal Products)水電燃氣(Electricity,Gas, Water Supply, Sewerage, Waste and Remediation Services)、以及建造業(Construction),其中包括石油和天然氣的礦物及採掘業、化工及非金屬礦物製品、基本金屬及金屬製品尤為明顯,統計口徑下的各國佔比中位數達6.3%、3.3%和2.5%。這一點從主要產品俄羅斯出口全球貿易量佔全球比例上也可以得到驗證,例如天然氣及原油出口分別為21%和12%,小麥及大麥分別為15%和11%。

2)分市場看,東歐及部分西歐國家的依賴度更高。分地區和國家看,包括美國、加拿大及部分南美國家的美洲市場對俄羅斯中間品進口的依賴度都相對較低。相比之下,歐洲要明顯更高,東歐國家如捷克(礦物及採掘業佔比72.1%;化工品及非金屬礦物製品佔比4.3%)、匈牙利(64.7%;5.7%)、波蘭(66.6%;6.2%),還有土耳其(14.8%;5.0%)對俄羅斯的能源及金屬礦物進口都有較高的依賴度;意大利、瑞典、荷蘭及德國等雖然要低一些,但也明顯高於其他地區,因此受到此次事件影響的波及也更大。中國對俄羅斯的進口依賴主要集中於木材及紙製品(7.7%)、水電燃氣(6.9%)及建造業(9.6%)。東南亞國家敞口普遍都比較低。

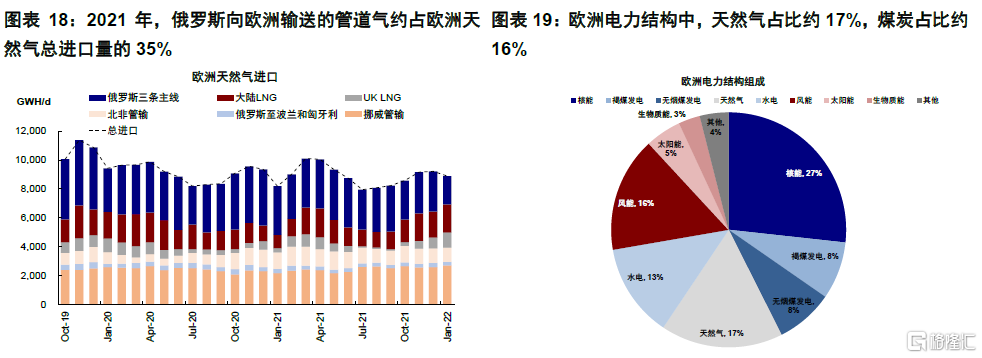

3)部分商品的供應衝擊還可能導致其他替代品緊缺,如歐洲天然氣供給風險可能導致對傳統燃料和其他新能源的需求加大。2021年,俄羅斯向歐洲輸送的管道氣約佔歐洲天然氣總進口量的35%。近期德國宣佈暫停北溪二號之後,考慮到缺氣可能進一步加重歐洲能源短缺,傳統燃料如煤炭及核能等其他能源替代不排除提上日程(歐洲發電結構中,核能佔比27%、煤炭佔比16%)。德國經濟部長近期公開發言表示“從短期來看,為做好最壞打算,德國必須讓燃煤電廠處於待命狀態,不排除後期投入使用”;與此同時,德國經濟部長表示加快德國太陽能及陸上和海上風電項目以及核能的再度建設也是可能計劃。

4)一些中間生產環節或者生產其他產品所需關鍵原材料可能對產業鏈的影響,如汽車尾氣催化劑所需要的鈀(俄羅斯鈀金全球出口貿易量佔全球出口貿易量的26%),以及半導體所需要的氖氣(烏克蘭是用於芯片製造的激光器中氖氣的主要生產國,供應美國90%以上的半導體級別氖氣)等等。

綜合來看,由於俄羅斯和烏克蘭的經濟和產業更多偏向資源品和上游,因此整體上對全球產業鏈的直接影響相對偏小、且更多集中在大宗商品領域和部分歐洲國家。但是,如果這一供給缺失持續較長時間或者衝擊較大幅度,造成不可逆的傷害,例如糧食播種等,那麼其可能帶來的蔓延風險會更為廣泛,進而對於目前已經居高的通脹造成進一步壓力。因此後續衝突局勢、以及制裁力度依然是判斷演變關鍵。

市場動態:俄烏局勢主要市場情緒,原油黃金價格繼續攀升;鮑威爾聽證會明確後續加息路徑

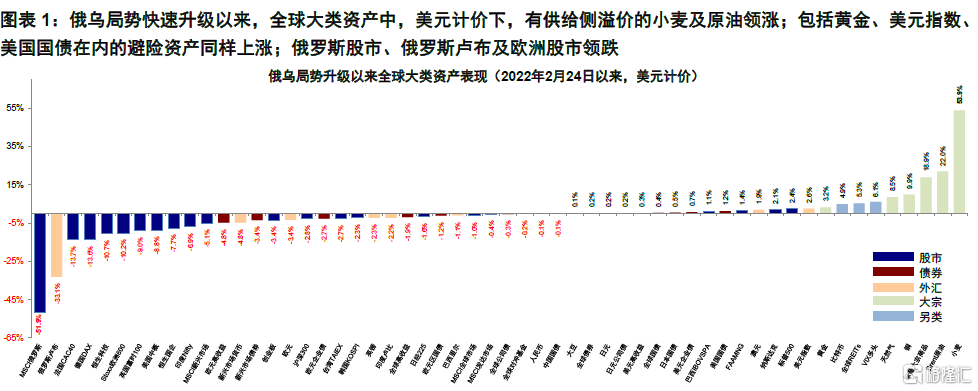

►資產表現:大宗>債>股,俄羅斯股匯延續跌勢,供給側溢價推動資源品大漲

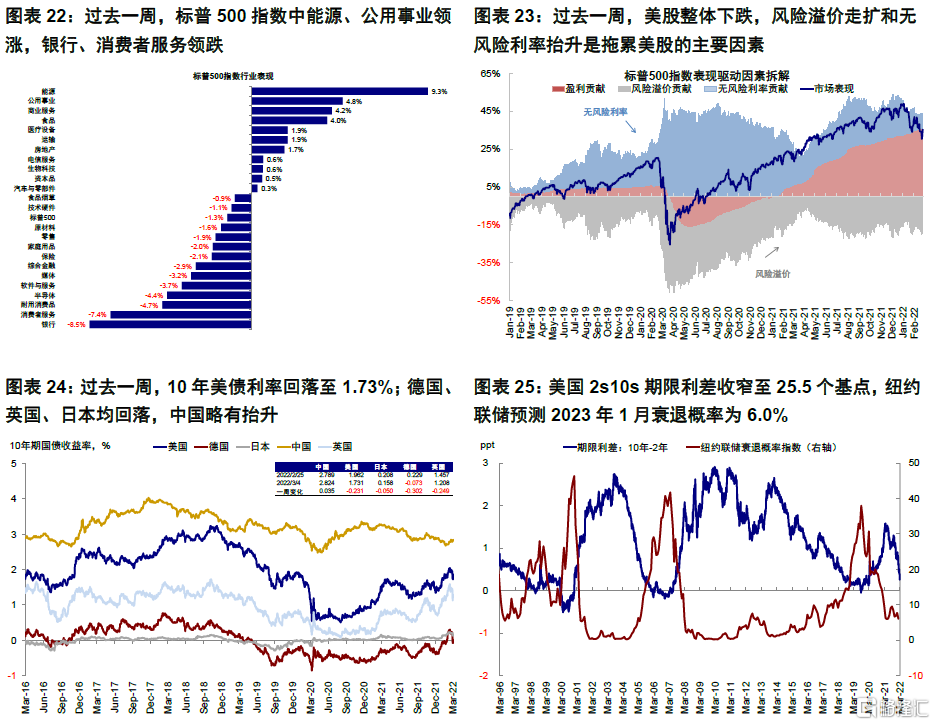

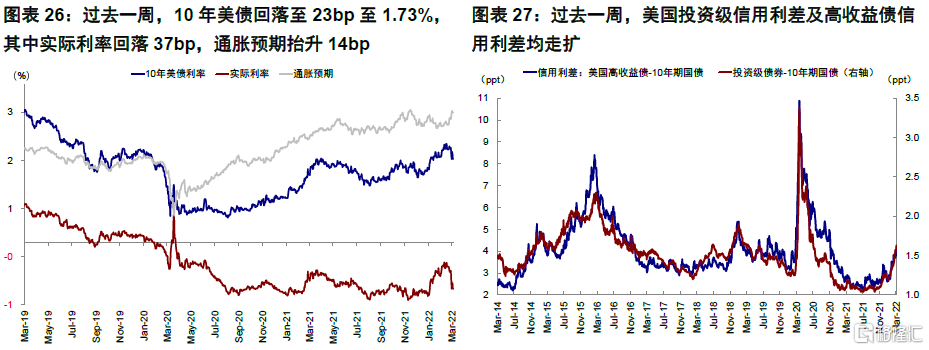

過去一週,俄烏局勢繼續主導全球市場表現,尤其是大宗商品快速上衝,例如原油價格上衝至接近120美元/桶,黃金價格攀升至1967美元/盎司,小麥同樣大漲。貨幣政策方面,美聯儲主席鮑威爾在國會聽證會給出了相對明確的加息路徑,即3月加息25bp後每次會議維持加息25bp,除非通脹超預期,而縮表將會隨後開啟但非直接減持實施。由於這一路徑並非超過市場預期甚至還有些偏弱,CME利率期貨統計3月FOMC會議加息概率達98.8%,50bp加息預期基本消退。整體來看,過去一週,美元計價下,大宗>債>股;小麥、原油領漲,俄羅斯股市、俄羅斯盧布及歐洲股市領跌。板塊方面,標普500指數中能源、公用事業領漲,銀行、消費者服務領跌。利率方面,10年美債回落23bp至1.73%,其中實際利率大跌37bp,通脹預期抬升14bp。信用利差方面,美國投資級信用利差及高收益債信用利差均走擴。

►情緒倉位:黃金布油超買,美股多頭減少

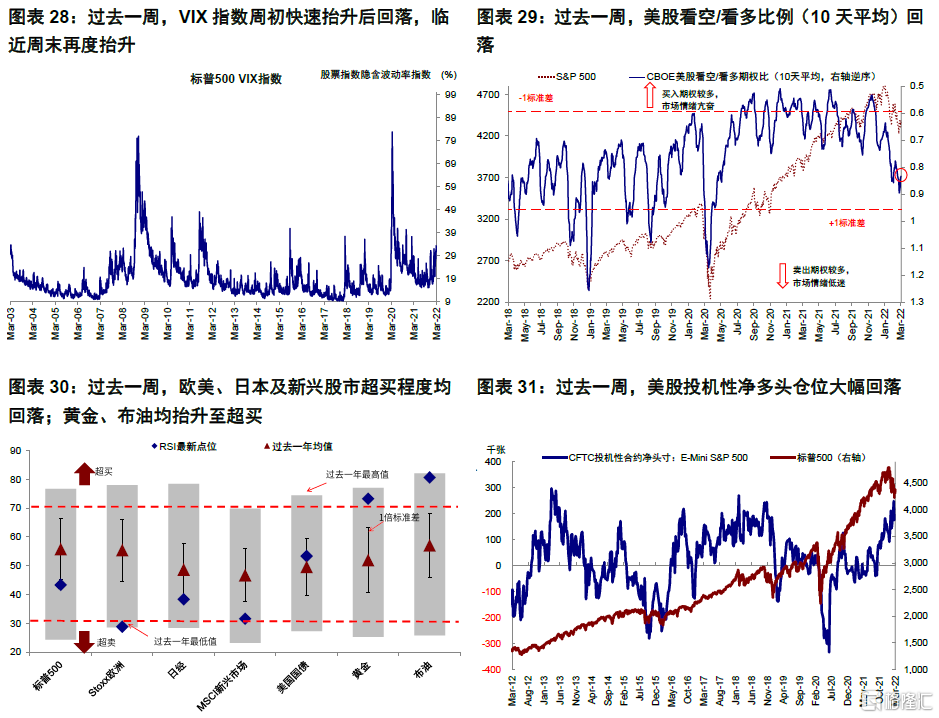

過去一週,VIX指數週初快速抬升後回落,臨近週末再度抬升,美股看空/看多比例(10天平均)回落。歐美、日本及新興股市超買程度均回落;黃金、布油均抬升至超買。倉位方面,美股投機性淨多頭倉位大幅回落,美元投機性淨多頭倉位減少,黃金投機性淨多頭倉位增加,10年美債淨空頭倉位增加,但2年期美債淨空頭倉位減少。

►資金流向:歐洲股市大幅流出,美股轉為流出

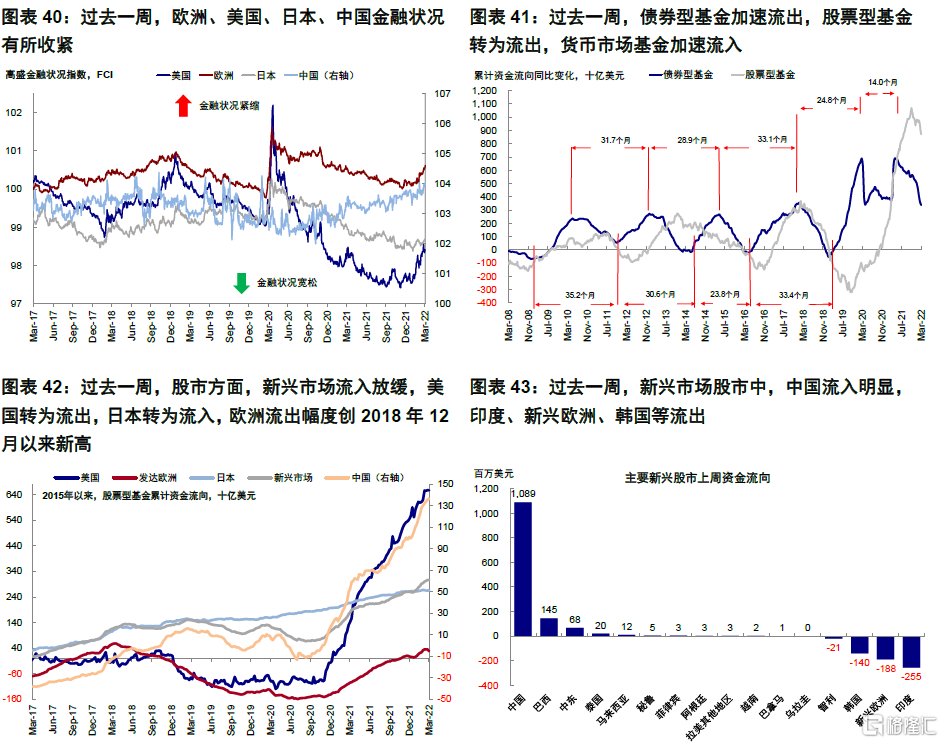

過去一週,債券基金加速流出,股票型基金轉為流出,貨幣市場基金加速流入。分市場看,股市方面,新興市場流入放緩,美國轉為流出,日本轉為流入,歐洲流出幅度創2018年12月底以來新高。

►基本面與政策:就業數據呈現較好的修復跡象

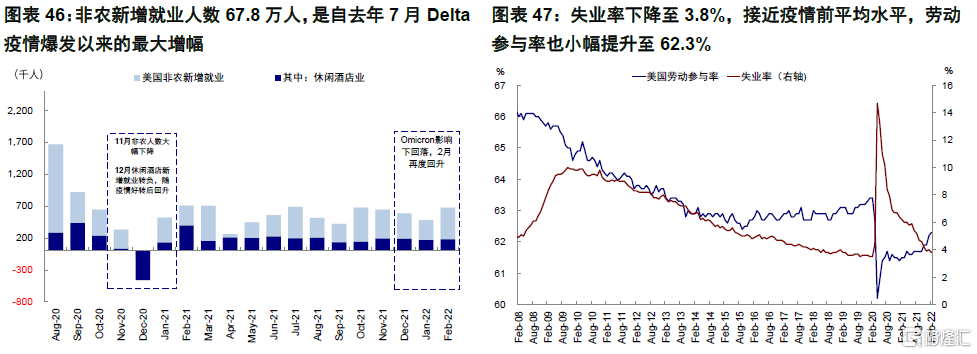

整體來看,此次就業數據在各方面都呈現出較好的修復跡象,例如不僅新增就業超出預期、勞動參與率也有改善,同時更重要的是薪資增速開始回落。2月就業市場修復強勁,非農新增就業人數67.8萬人,大幅高於前值48.1萬人(修正後)和預期42.3萬人,是自去年7月Delta疫情爆發以來的最大增幅。與此同時,失業率下降至3.8%,接近疫情前平均水平,勞動參與率也小幅提升至62.3%,同時勞工部報吿因疫情而無法工作的人數減少了180萬。更重要的是,得益於就業供給的增加,市場一直擔心的工資通脹螺旋也有所緩解,2月工資環比持平0%增長,同比5.1%,均明顯低於上個月的0.6%和5.5%,尤其是就業修復強勁的行業。2月這一組數據也表明,雖然依然存在人口老齡化和金融資產過多等因素,但疫情依然在此前就業特別是勞動參與率修復緩慢貢獻了相當一部分。

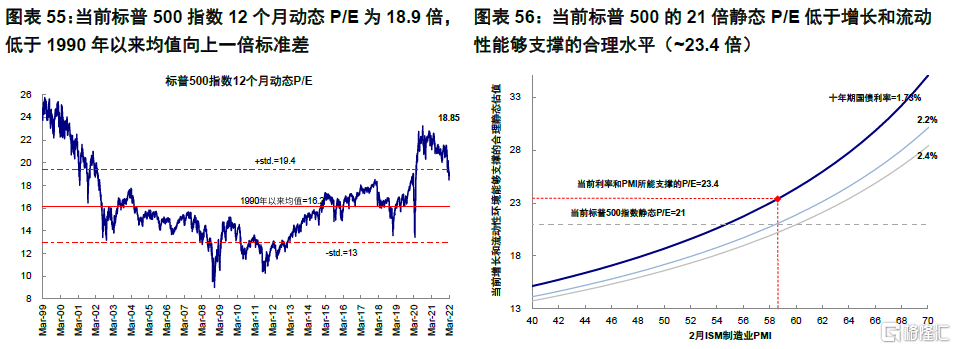

►市場估值:低於增長和流動性能夠支撐合理水平

當前標普500指數21倍靜態P/E低於增長和流動性能夠支撐的合理水平(~23.4倍)。