作者 | 美股研習社

數據支持 | 勾股大數據(www.gogudata.com)

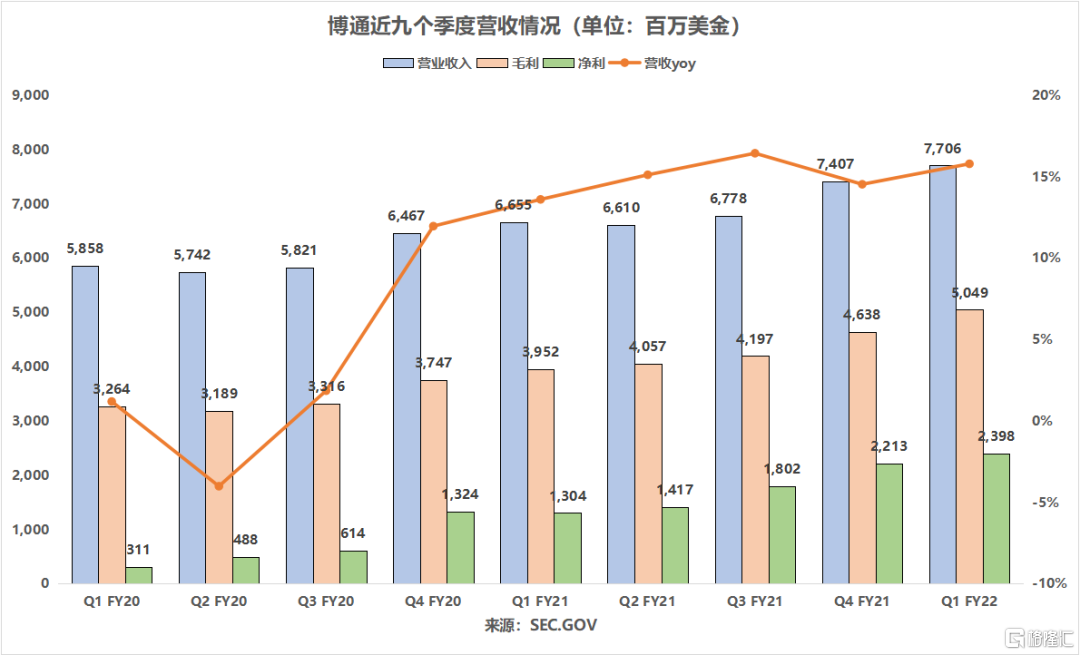

3月3日盤後,博通發佈新一季財報,是個標準的double beat:營收同比增15.8%至77.06億美元,超過預期的76.1億美元;攤薄後EPS同比增26.9%至8.39美元,大超預期的8.13美元。另外,電話會中CEO指引22年收入增長20%是可行的,這也就意味着增長的加速。

在亮眼的業績和指引下,博通盤後收漲2.49%,這在目前半導體普遍大跌的環境下顯得尤為難得。下面我們從數據來進一步分析。

01 博通簡介與壁壘

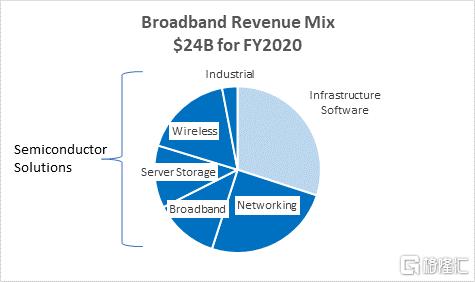

博通是設計、開發和提供廣泛半導體和基礎設施軟件解決方案的全球技術領先者,99.9% 的互聯網流量至少會通過一個博通芯片。博通在半導體解決方案和基礎設施軟件兩大領域開展業務,同時鏈接五個細分終端市場(網絡、無線、寬帶、存儲連接及工業),以支持幾乎所有涉及互聯網的端到端連接。

其產品組合很好地滿足了企業和消費者對寬帶接入、網絡連接、服務器、無線、手機和工業應用的長期關鍵需求。為了保持基礎設施技術領域的全球領先者地位,博通此前進行了大舉收購,並在核心半導體領域之外實現了業務多元化。比如2019年11月4日,博通完成了對網絡安全領域老牌玩家賽門鐵克安全業務的資產收購,在現有客户羣的基礎上,拓展了在任務關鍵型基礎設施軟件方面的業務覆蓋範圍。

另外,在其將重心轉移至目前佔總營收30%以上的數據中心後,博通擁有了強大的服務組合,尤其是5G方面的能力。總的來説,博通在涉及的各項業務壁壘都保持較高水平。

博通兩大業務(半導體解決方案和基礎設施軟件)和六個終端場景如下圖(後文進一步拆解):

博通營收構成

來源:官方渠道

02 財報

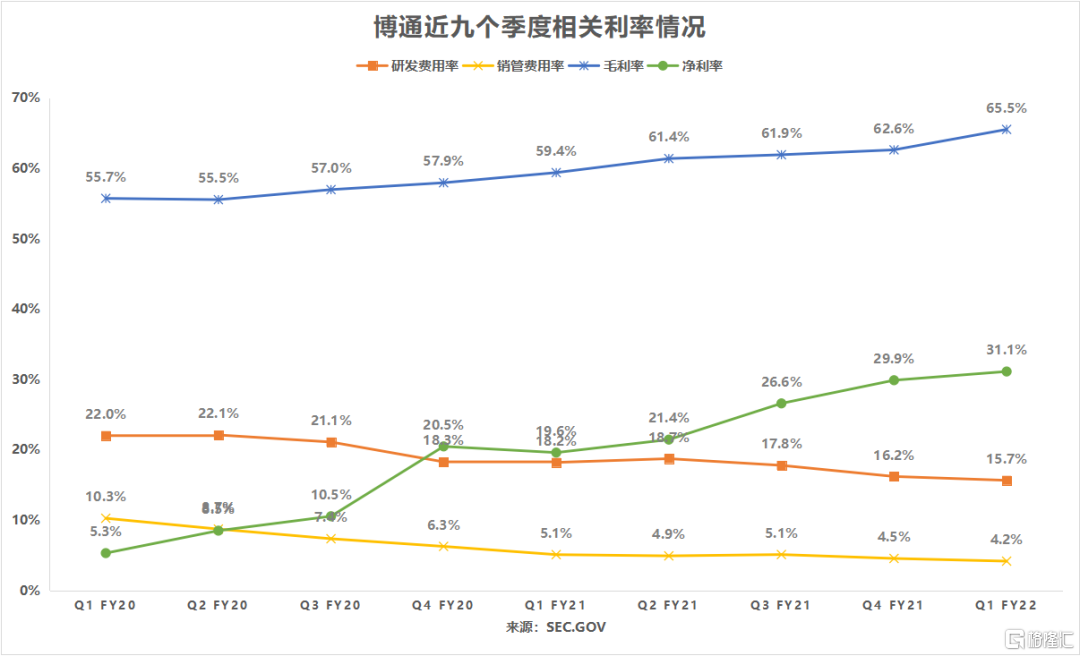

據新一季財報顯示,博通營收同比增15.8%至77.06億美元,從模型上直觀可以看到,延續了加速增長的態勢。毛利率65.5%,環比繼續提升約3個百分點,數據非常好。這背後主要反映了下游需求的緊俏,以及業務結構的優化。據管理層的分析,毛利率仍有提升的空間。

研發和銷管費用率分別為15.7%和4.2%,均有穩步下降的趨勢,反映規模效應的擴大。這帶來的結果也很直觀——淨利潤率顯著抬升至31.1%。

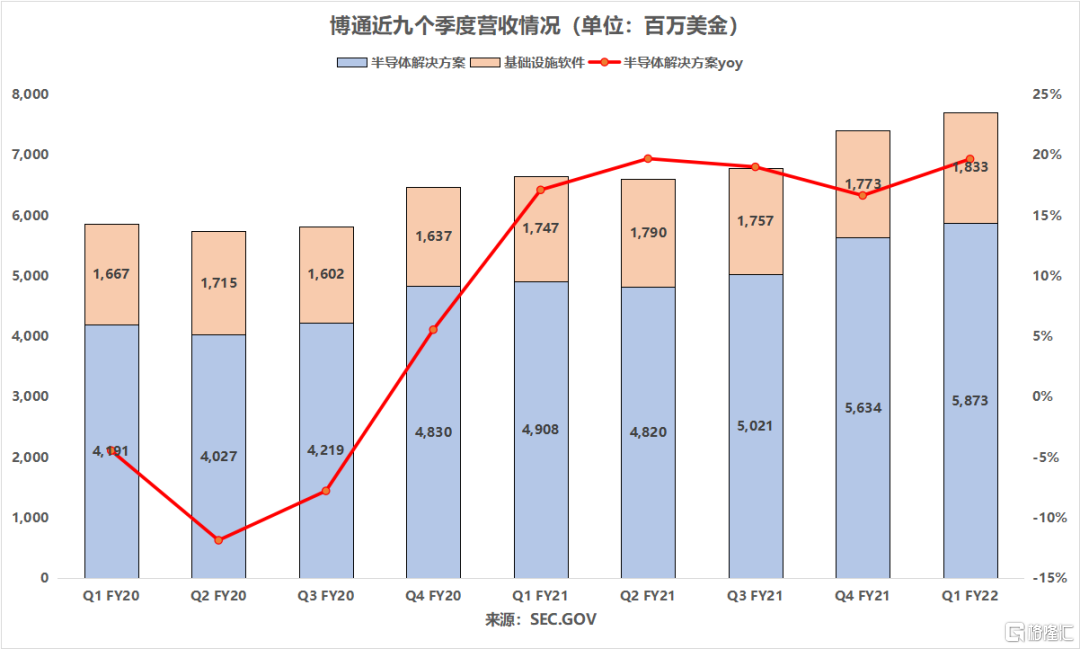

按業務部門劃分,博通第一財季來自於半導體解決方案部門的營收為 58.73 億美元,在淨營收中所佔比例為 76%,基礎設施軟件佔比24%,與上一季度基本持平。

博通的半導體解決方案,主要包括網絡、無線(最大市場)、寬帶、服務器存儲和工業服務等5個細分領域,被廣泛應用於電信、企業、數據中心和網絡應用程序等終端場景。此外,為無線市場提供射頻(RF)半導體設備、無線連接解決方案和控制器,以及機頂盒、寬帶接入、服務器與其他主機(如PC)、存儲系統、硬盤等存儲設備之間的數據移動。

進一步通過管理層電話會議細看。

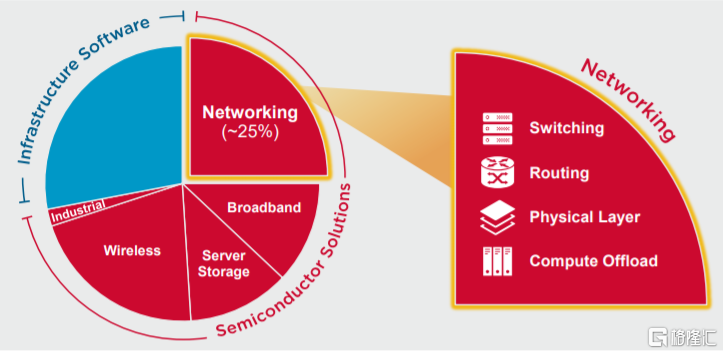

(1)網絡業務(以太網交換機芯片等)

FY22Q1網絡業務(以太網交換機芯片等)營收同比增33%至19億美元,佔半導體收入的 32%。這種強勁的增長是由Tomahawk 4的大規模部署和跨多個超大規模客户數據中心的升級推動的。

博通網絡業務細分情況

來源:官方渠道

隨着企業IT支出持續加速復甦,企業需求從去年Q1的低谷中強勁增長。與此前的預測”企業網絡的實際部署較預期相對滯後,未來或將持續放量“相一致。

與此同時,超級雲正在升級數據中心,服務提供商和電信公司繼續部署下一代光纖到户。與一年前的峯值相比,無線業務仍保持了個位數增長,核心軟件業務仍然非常穩定。在供應方面,由於博通的產品在渠道和客户中的庫存仍然很少,所以交付週期仍然延長且保持不變。

(2)無線業務(射頻器件、功率放大器等)

FY22Q1無線業務(射頻器件、功率放大器等)營收同比增4%至 20億美元,佔半導體收入組合的34%。北美客户對博通產品的需求在本季度繼續保持強勁,推動無線收入環比增長10%,較FY21峯值季度同比增長4%。預計Q2無線收入將出現季節性下降,環比下降15%左右,但仍將比一年前增長15%左右。

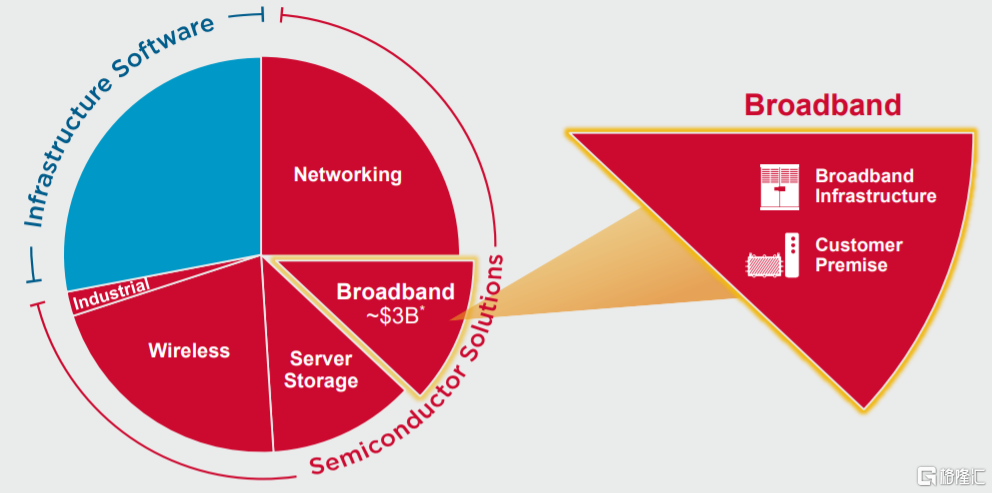

(3)寬帶業務(調制解調器、衞星機頂盒、WiFi6 等)

自 2018 年以來,博通推出了八款 Wi-Fi 設備,其中包括 2021 年的3款新產品。目前,超過 80% 的寬帶基礎設施依賴於博通,超過 4.5 億台客户端設備基於博通的產品和技術,博通的存儲和數據保護被用於70%的企業服務器。

博通已經成為Wi-Fi 的市場和技術領導者,用於從家庭到企業的接入網關。

博通寬帶業務細分情況

來源:官方渠道

FY22Q1寬帶業務(調制解調器、衞星機頂盒、WiFi6 等)營收同比增 23%至9.11億美元,佔半導體收入的 16%。

這主要是由於下一代PON和DOCSIS(我們的電纜調制解調器)的部署增加,家庭網關中的Wi-Fi 6和6E具有高連接速率。上個季度,Charter宣佈了DOCSIS 4.0在CPE和remote中以8.5千兆位下行速度和6千兆位上行速度運行的試驗。康卡斯特開始部署他們的Wi-Fi 6E DOCSIS 3.1網關,美國電話電報公司宣佈在他們的網關上提供多千兆PON服務。所有這些都使用Broadcom SoCs。

我們仍然是向主流手機、路由器、企業接入點和運營商網關提供Wi-Fi 6和6E芯片的市場領導者。截至22Q1,自博通推出Wi-Fi 6和6E以來,僅三年左右的時間,便累計發貨超10億台。

展望未來,預計Q2寬帶業務將繼續同比增長20%。作為行業的領導者,博通正大力投資Wi-Fi 7作為10GPON和電纜調制解調器的戰略補充。這也是全球寬帶發展和部署的下一步。僅在美國,待定的基礎設施接入網站將在未來五年內投資650億美元,使更多家庭連接到高速寬帶。同樣的事情在世界各地上演,因為下一代寬帶被視為5G家庭連接的更好替代方案。

(4)服務器存儲連接業務(服務器、HDD/SSD等)

博通服務器存儲連接業務細分情況

來源:官方渠道

FY22Q1服務器存儲連接業務(服務器、HDD/SSD等)營收同比增長32%至8.01億美元,約佔半導體收入的 13%。

這在很大程度上是由企業IT支出的持續復甦推動的,其中大部分支出用於升級計算服務。大多數計算服務使用博通的MegaRAID或SAN進行服務器存儲連接。隨着企業升級到下一代存儲連接解決方案以支持前沿服務的部署,博通將受益於內容的增加。

在企業之外,隨着社交媒體中視頻內容的激增,博通的雲客户越來越多地採用近線硬盤驅動器作為首選的主要存儲。為了管理龐大的硬盤驅動器陣列,他們部署了存儲服務和擴展器,這在很大程度上利用了博通的下一代存儲連接、芯片和軟件,為收入增長創造了另一個驅動因素——博通也是Nearline硬盤驅動器前置放大器和再通道的重要供應商,過去五年博通的收入以超過20%的CAGR增長。

博通的Nearline收入佔本季度硬盤業務的三分之二以上。隨着下一代技術的採用,加上企業和超大規模的持續強勁需求,預計將使Q2服務器存儲連接收入同比增長超過55%。

(5)工業業務(光耦合器、LED等)

FY22Q1工業業務(光耦合器、LED等)營收為 2.43 億美元,約佔半導體收入的 4%。

受電動汽車、可再生能源、工廠自動化和醫療保健的強勁需求推動,Q1的再銷售額同比增長37%至2.39億美元。博通的渠道庫存保持在一個月左右,也反映強勁的轉售業績,預計轉售在Q2將保持強勁。

03 未來

總的來説,博通這季度業績非常強勁,並且管理層預計半導體收入將同比增長25%,認為這波好趨勢在2022年全年都不會結束,至少持續到2023年上半年,指引可以説非常強勁和樂觀。結合博通技術的高壁壘,長期來看無疑是優質的投資選擇。

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)