本文來自格隆匯專欄:中金研究,作者:吳頔 賈雄偉等

硅碳負極材料具有能量密度高,放電平台合適等優點,是較具潛力的下一代鋰電池負極材料。隨着生產工藝成熟及配套產業鏈完善,我們判斷2022年有望成為硅碳負極產業化元年。

摘要

硅碳負極性能優異,產業化腳步開始臨近。硅碳負極具有能量密度高,放電平台合適等優點,是較具潛力的下一代負極材料之一。過去幾年受制於產品售價較高及配套產業鏈不成熟等原因,硅碳負極產業化進展不及預期。但2021年以來,特斯拉,寧德時代等企業相繼開始量產使用硅碳負極的動力電池產品,部分負極企業也開始投資建設硅碳負極產線,我們判斷2022年有望成為硅碳負極產業化元年。

動力及消費電池催化,硅碳負極需求量有望高增。我們預計2025年全球硅碳負極需求量有望達到20萬噸,較2020年約萬噸的需求將有明顯提升。我們認為硅碳負極需求增長的主要驅動力在於硅碳負極在消費/動力電池中滲透率的提升。考慮到消費用硅碳負極技術較成熟,我們預計2025年滲透率有望達50%,對應約7萬噸硅碳負極需求;而對於動力用硅碳負極,受益於產業鏈配套逐步完善,我們預計2025年硅碳負極在圓柱動力電池/方形動力電池中滲透率有望達到35%/20%,對應約13萬噸硅碳負極需求。

硅碳負極需求增長,配套材料有望同步受益。隨着硅碳負極需求量增長,我們認為與之配套使用的納米硅粉,補鋰劑,硅碳負極粘結劑,碳納米管導電劑,新型電解液添加劑等產品需求同樣將得到顯著催化。我們判斷到2025年,硅碳負極需求增長有望帶動納米硅粉/補鋰劑/碳納米管導電劑需求達到2萬/2萬/32萬噸。

風險

硅碳負極產能投放不及預期,技術路線變革風險,新能源汽車滲透率不及預期。

正文

硅基負極:高比容量的下一代負極材料

鋰電負極主要分為三類,石墨類負極最為常用:鋰電池負極材料主要包括1)碳材料,主要包括天然石墨,人造石墨及無定形碳等。2)含碳化合物,主要包括B-C-N系化合物及C-Si-O系化合物(即硅基材料)3)非碳材料,主要包括金屬氧化物,鋰-過渡金屬氧化物如鈦酸鋰、鋰合金等。由於具有成本及循環穩定性等多種優勢,石墨類負極是目前最為常用的鋰電池負極材料,據高工鋰電統計,2020年中國鋰電負極出貨量達37萬噸,其中天然石墨及人造石墨出貨量合計達35.9萬噸,佔比超過97%。

圖表1:鋰電池負極出貨量

資料來源:高工鋰電,中金公司研究部

石墨類負極性能提升空間已較為有限:負極作為鋰離子電池的重要組成部分,使用高容量的負極材料可以有效提升全電池能量密度。經過數十年發展,目前最常用的石墨材料實際比容量已經可以達到360-365 mAh/g,十分接近理論比容量(372mAh/g),繼續改善石墨負極性能對鋰離子電池性能提升十分有限。

硅基負極是較具應用前景的下一代鋰電負極材料:硅基負極具有能量密度高,原料分部廣泛,放電平台合適等優點,被認為是較具前途的下一代鋰離子電池負極材料。其中硅基負極主要包括兩類,1)單質硅負極,其理論比容量高達4,200 mAh/g,超過石墨負極的10倍。2)氧化亞硅負極,其理論比容量達2,600mAh/g,同樣遠高於石墨負極。

圖表2:主流鋰電池負極性能對比

資料來源:中國知網,中金公司研究部

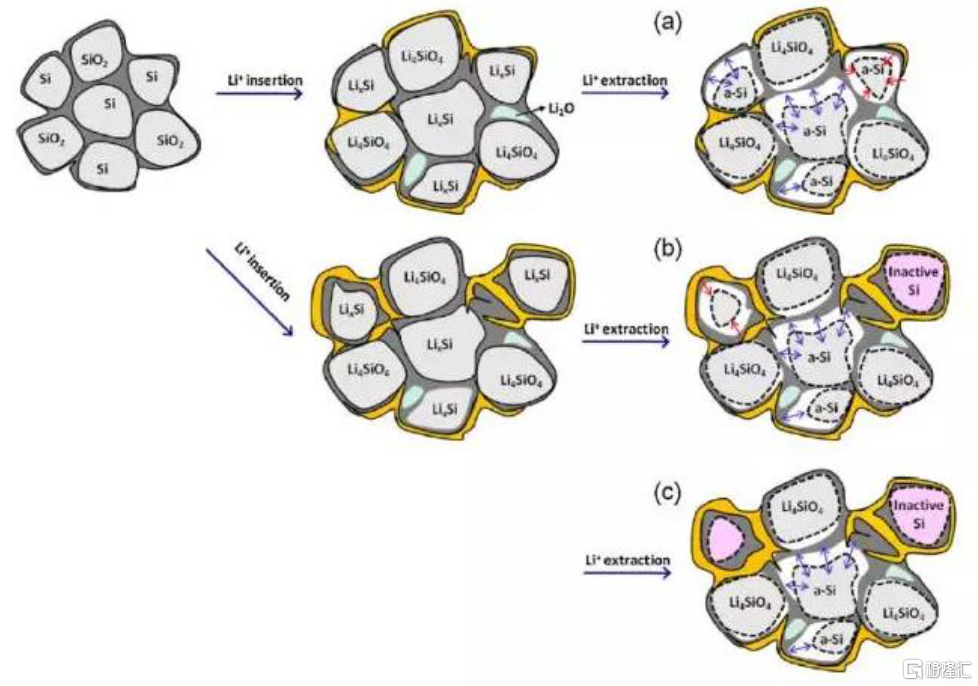

硅基材料在實際應用中存一定問題:雖然單質硅材料擁有較高的比容量,但是仍存在一些問題1)循環穩定性弱:硅充放電過程中體積膨脹收縮變化達320%(石墨僅12%),會產生較大的機械應力,多次循環後硅顆粒會發生斷裂和粉化,造成負極失效;2)導電性不佳:硅與導電劑及負極粘結劑的接觸較差,導致電極整體導電性不佳;3)首次循環庫倫效率低:鋰離子電池充電過程中,有機電解液會在負極表面分解,形成SEI(固體電解質相界面)膜,不可逆的消耗鋰離子電池中來自正極的鋰離子,降低了鋰離子電池容量和能量密度,硅材料的首次充電不可逆循環損耗最高達到30%(石墨為5-10%)。

圖表3:硅負極失效機理

資料來源:美國化學會,中金公司研究部

硅基負極改性技術多元,部分技術已開始產業化

硅基負極改性方法多元,部分技術已開始產業化。為解決硅基負極所面臨的膨脹及失效等問題,科研人員開發了多種硅基負極改性方式,主要包括1)硅氧化,2)納米化,3)複合化,4)多孔化,5)合金化,6)預鋰化。其中複合化,硅氧負極,納米化技術的產業化技術較為成熟,預鋰化也初步開始了產業化,這些改性方法也可同時使用以提升硅基負極的整體性能。

硅氧化(氧化亞硅)

相較於單質硅顆粒,氧化亞硅(SiOx)在鋰嵌入過程中發生的體積膨脹較小,因此相對純硅負極,其循環穩定性有較為明顯改善,但是氧化亞硅負極在充放電過程中會生產Li2O等非活性物質,導致SiOx材料首次效率較低(約70%)。

氧化亞硅負極產業化進展較快:由於循環穩定性較好,加之容量也明顯由於傳統石墨負極,目前各大負極材料廠商對氧化亞硅負極均有所佈局。信越化學(日本),大洲(韓國),杉杉股份(中國)及貝特瑞(中國)等企業目前均有可以量產出貨的硅氧負極產品,在電動工具等領域已經得到了部分應用。

納米化

通過降低硅基材料粒徑至納米級別,也可以改善硅基材料在充放電過程中發生的體積變化。納米級硅材料擁有較小的顆粒尺寸和更多的空隙,更容易緩衝硅在脱嵌鋰離子過程中產生的應力和形變。此外,納米顆粒可以縮短鋰離子擴散距離,增長硅材料儲鋰能力,常見的硅納米結構主要包括0D,1D和2D材料。

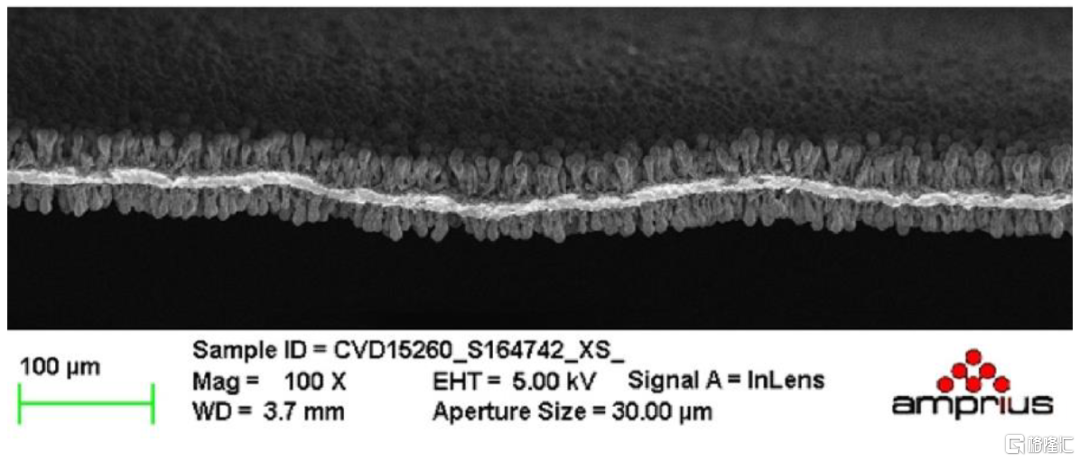

1D硅納米線負極產業化相對迅速:目前1D硅納米線負極的產業化進展較為迅速,以斯坦福大學崔屹教授課題組技術為基礎的美國安普瑞斯(Amprius)公司通過CVD(化學氣相沉積)方式製備的含硅量100%的硅納米線負極材料,已經在部分消費類電池產品得到應用。這種硅納米線負極結構解決了硅負極膨脹及失效等問題,也有效降低了負極的厚度,提升了系統整體能量密度。雖然硅納米線負極具有諸多優勢,但生產成本較高,材料均一性不好等缺陷也一定程度上限制了其大規模應用。

圖表4:安普瑞斯硅納米線負極結構圖片

資料來源:安普瑞斯官網,中金公司研究部

複合化

減小硅顆粒尺寸能夠一定程度上抑制硅顆粒體積膨脹,避免硅顆粒開裂或者粉化,但是無法徹底解決充放電過程中SEI膜的持續生長和電解液的連續消耗。此外,單純使用納米級硅顆粒也不能提升硅基負極的導電性。因此,通過複合其他材料來製備硅基複合材料,不但可以改善硅基材料的導電性,還可以作為緩衝層來承受硅在充放電過程中發生的體積效應。

硅碳複合材料產業化進展較快:目前多種類型的材料與硅製得複合材料負極的研究均有報道。在這些複合材料之中,硅碳複合材料(硅碳負極)由於具有穩定性好,體積變化小和導電性優異等優點,是產業化進展最為迅速的製備方法。廣汽集團發佈的海綿硅負極,特斯拉於2021年收購的SiILion公司持有的硅負極專利實質上均為硅與碳材料複合形成的複合結構。

圖表5:廣汽集團納米複合硅技術示意圖

資料來源:廣汽集團官網,中金公司研究部

多孔化

除減小硅顆粒尺寸外,設計具有空隙空間的多孔硅也是有效減緩體積膨脹的方法。多孔硅中的空隙空間能有效減輕鋰在硅顆粒中嵌入和脱出時引發的體積效應,此外,空隙還可以加快電解液的浸潤性,提高鋰離子在活性材料中的傳輸和擴散效率,提升材料的導電性能。

目前製備多孔硅負極的方法主要是模板法,一般以SiO2為模板,金屬顆粒為催化劑,反應後再通過氫氟酸(HF)刻蝕,得到多孔狀硅負極。以浙江大學報道的多孔硅合成方法為例,其將SiO2與Mg粉混合,通過惰性氣體焙燒,酸洗等方法制備得到了具有3D大孔結構的硅負極材料,循環800次後仍具有超過1000mAh/g的容量。

合金化

由於金屬具有較為優秀的導電性,因此將硅與金屬進行復合,可以明顯改善硅材料本身較差的導電能力。此外,某些金屬自身也可以和鋰發生可逆的合金化反應,可以為電極材料提供一部分容量,[1]也有文獻報道也可以使用一些不活潑的金屬與硅複合,生產一些不具有電化學活性的合金相,抑制硅基材料在充放電過程中的體積膨脹。

合金化負極產業化進展較慢:合金化硅負極產業化進展較快的企業主要為莊信萬豐(2019年莊信萬豐併購了3M全部硅合金負極專利)及索尼,3M公司開發的Si-Fe-M(M=Ti,Al等)硅合金負極擁有首次充放電容量超過1500mAh/g,也擁有較好的循環穩定性。但硅合金負極仍面臨成本較高,加工工藝複雜等問題,導致近年來硅合金負極產業化進展較慢。此外,2021年11月莊信萬豐宣佈計劃出售全部或部分電池材料業務,我們認為這或將進一步減緩合金化硅負極的商業化進程。

預鋰化

預鋰化技術是改善硅負極首次效率低的重要途經:在首次充電過程中,有機電解液會在硅基負極表面還原分解,形成固體電解質相界面(SEI)膜,造成來自正極的鋰離子被不可逆消耗,導致首次循環庫侖效率(ICE)偏低,進而降低了鋰離子電池的容量。為保障硅基負極性能,需要對在首次循環中損失的鋰離子進行補充。預鋰化技術主要包括電化學預鋰化和在正負極材料中添加預鋰化添加劑(補鋰劑)兩種形式,其中添加補鋰劑的方法已相對成熟:

1) 電化學預鋰化:電化學預鋰化即將未進行預鋰化的正負極被組裝成為全電池,而後將鋰金屬片與負極集流體接觸開始預鋰化,並通過內部電路將鋰離子傳輸至正極實現正極預鋰化。電化學方法的預鋰化程度可通過外加電壓的方式實現精密調控,但是反應時間較長,鋰金屬片保存條件要求較高,一定程度上限制了其工業化應用。

圖表6:電化學預鋰化示意圖

資料來源:Advanced Science,中金公司研究部

2) 補鋰添加劑:在電極材料製漿過程中加入補鋰劑或將補鋰劑直接塗在製備好的電極極片上也可以實現預鋰化,該方法不需要改變現有電池生產工藝,是較為具有工業化前景的補鋰方法。

►負極補鋰:負極補鋰主要使用金屬鋰,硅化鋰等,其中金屬鋰粉最為常用。利如Livent(原FMC Lithium)公司推出的SLMP(Stabilized Lithium Metal Powder)通過在鋰粉中摻雜0.5%-2.5%碳酸鋰,使其可以在乾燥環境中保持性質穩定並大幅提升負極容量,是已經實現商業化使用的負極補鋰添加劑。但直接使用鋰仍存在生產成本高,生產工藝複雜,存在部分安全隱患等缺陷,我們認為其大規模工業化使用仍會受一定限制。

►正極補鋰添加劑:相較負極補鋰需使用儲存及生產難度較高的金屬鋰,正極補鋰難度相對較低,這是因為正極補鋰只需要在正極漿料製備過程中加入少量具有高不可逆容量的含鋰化合物材料,在充電過程中,鋰離子將從高容量材料中脱出,補充首次充放電過程中產生的不可逆損失,根據化合物種類不同,可以分為Li2O等為代表的二元含鋰化合物,Li6FeO4等為代表的三元含鋰化合物及Li2DHBN等為代表的有機含鋰化合物。由於正極補鋰劑具有較高安全性,且成本具有相對優勢,我們認為其具有較高的工業應用價值。目前深圳研一生產的富鋰鎳酸鋰(Li2NiO2,LNO)材料已經開始量產出貨,在高鎳三元電池中添加3%左右的LNO補鋰劑可以提升正極能量密度4%左右。

硅碳負極:硅基負極產業化解決之道

硅碳複合(硅碳負極):產業化進展最快的硅基負極改性方法

硅碳複合(硅碳負極)是最為常用的改性方法:如前文所述,由於碳材料具有穩定性好,體積變化小和導電性優異等優點,目前產業化進展最快的硅基負極生產方法為將碳材料引入硅/氧化亞硅中形成硅碳複合結構負極(硅碳負極)。硅碳負極不僅可以有效提升鋰離子電池負極的比容量,還可以有效改善電極的導電性能,此外,碳材料也可以作為緩衝硅在充放電過程中發生的體積變化,保持電極結構的完整性。

硅碳負極比容量低於純硅材料,但仍可明顯提升全電池能量密度:為解決硅負極的膨脹問題,目前商業化硅碳負極中摻硅量大都在10%以下,比容量在400-700mAh/g之間,雖然硅碳負極比容量低於單質硅/氧化亞硅材料,但仍可明顯提升全電池能量密度。以軟包電池為例,在正極材料使用NCM811的情況下,相較使用360mAh/g的石墨負極,使用比容量450/550/800 mAh/g的硅碳負極材料,全電池能量密度可以自280Wh/kg提升至295/310/330 Wh/kg。

圖表7:主流負極廠商硅碳負極性能對比

資料來源:各公司官網,中金公司研究部

硅碳負極製備工藝:嵌入法為主流

硅碳負極主要分為3種類型,嵌入型工藝較為成熟:按硅和碳的複合方式劃分,硅碳負極主要分為三種,即包覆型、嵌入型、複合型。由於嵌入型硅碳材料生產工藝和石墨負極工藝較為類似,是最先實現商業化的硅碳負極,但是嵌入型硅碳負極也存在一定缺點,例如硅含量相對較低,能量密度提升幅度較石墨負極不甚明顯。

圖表8:硅碳負極改性方法對比

資料來源:中國知網,中金公司研究部

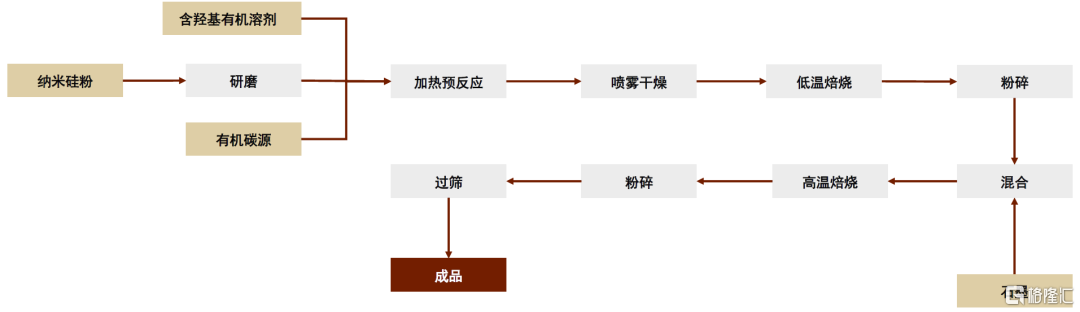

除硅粉納米化外,硅碳負極生產工藝與石墨負極較為類似:主流的硅碳負極的生產工藝主要包括硅粉納米化,碳材料複合,包覆,燒結,除磁等步驟,除硅粉納米化外,和石墨負極生產過程較為類似。

圖表9:嵌入型硅碳負極生產流程

資料來源:中國知網,中金公司研究部

圖表10:包覆型硅碳負極生產流程

資料來源:中國知網,中金公司研究部

圖表11:包覆型氧化亞硅負極生產流程

資料來源:國軒高科公吿,中金公司研究部

硅碳負極核心難點:納米硅粉製備

硅碳負極生產工藝核心難點在於納米硅粉:目前硅碳負極生產工藝中,碳材料複合和燒結等步驟技術已較為成熟。考慮到納米硅具有較高的表面能,極易團聚形成微米級顆粒,導致硅碳負極循環穩定性及首次效率下滑,我們認為硅碳負極生產的核心難點在於納米硅粉的製備。

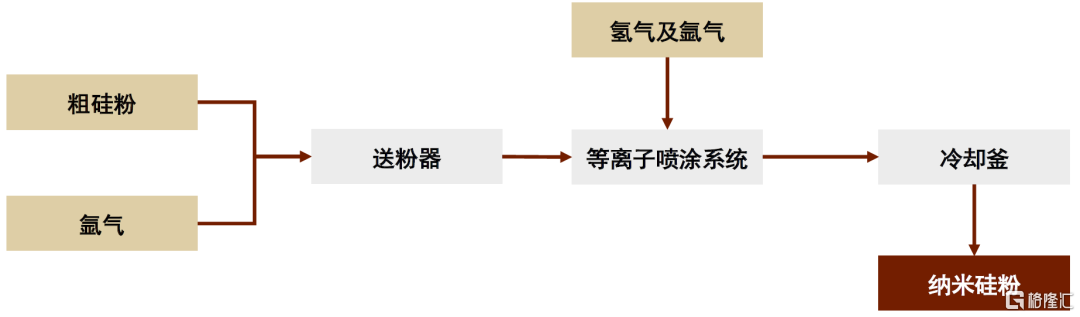

納米硅粉工藝路線較多,研磨法為國內主流:目前納米硅粉的製備方法主要有三種,為機械研磨法,化學氣相沉積(CVD)法和等離子蒸發冷凝法。由於國內對納米硅粉研製起步較晚,製作水平相對落後,主要以研磨法為主。美國,日本等國家的企業對納米硅粉的研究起步較早,日本帝人,美國杜邦等企業均可以用等離子蒸發冷凝法進行納米硅粉的製備,目前國內等離子體法進展較快的企業為博遷新材,目前已經處於中試階段。

圖表12:研磨法納米硅粉生產流程

資料來源:中國知網,中金公司研究部

圖表13:等離子蒸發冷凝法納米硅粉生產流程

資料來源:中國知網,中金公司研究部

硅碳負極有望進入快速放量期

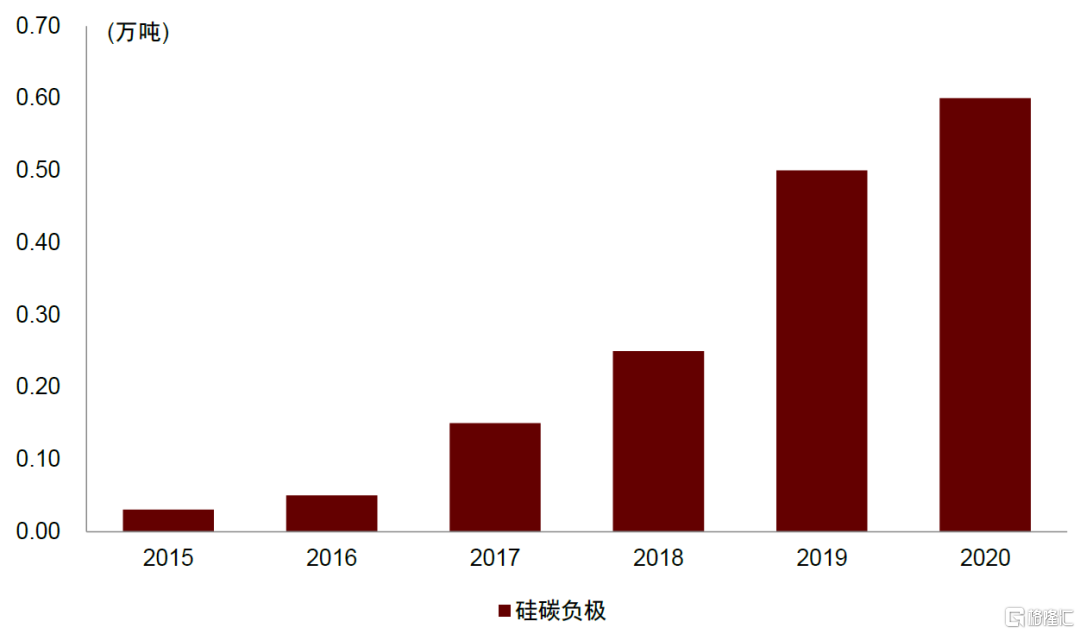

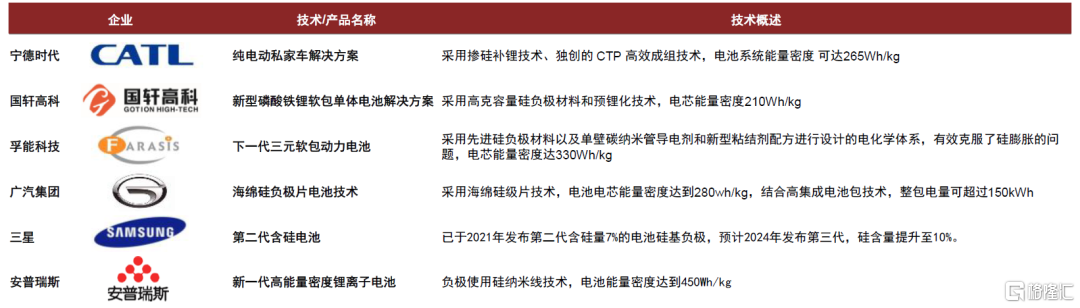

早在20世紀90年代,索尼,松下等海外企業就開始對硅碳負極進行研究及產業化,但受制於產品價格、首次效率、循環穩定性等原因,硅碳負極應用場景仍受到一定限制。目前已經商業化的硅碳負極主要應用於消費電子、電動工具等對成本敏感度相對不高的領域,在動力電池領域滲透率相對較低。據GGII統計,2020年中國硅碳負極出貨量僅0.6萬噸,佔鋰電池負極材料總體比例2%。但2021年以來,我們觀察到部分限制硅碳負極在動力電池中應用的因素已經出現明顯改觀。此外,我們也觀察到特斯拉發佈的4680電池,國軒高科發佈的210Wh/kg LFP電芯,廣汽集團發佈的海綿硅電池包,寧德時代提供的265kWh/kg NCM三元電池解決方案均使用了硅碳負極技術,我們認為這些產品的推出也預示着硅碳負極的產業化條件逐步成熟,我們認為2022起動力電池用硅碳負極需求或出現明顯提升。

圖表14:2015-2020年中國硅碳負極出貨量

資料來源:高工鋰電,中金公司研究部

圖表15:多家電池生產企業已發佈含硅負極動力電池產品

注:統計時間截至2022.2.25

資料來源:萬得資訊,彭博資訊,公司公吿,中金公司研究部

限制因素逐步改善,看好後續硅碳負極需求增長

展望未來,我們判斷限制硅碳負極在動力電池及消費電池領域使用的因素的多個供需因素有望於2022年起持續改善,帶動硅碳負極市場容量快速擴大。

供應端:量產計劃開始落地,產品性價比逐步顯現

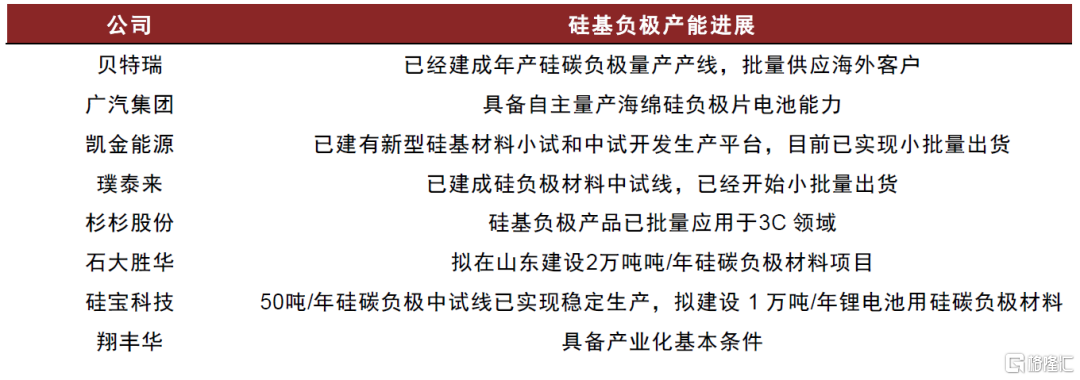

►量產計劃開始逐步落地:由於硅碳負極生產工藝控制較石墨負極更為複雜,過去能夠進行量產出貨的企業仍相對較少,國內企業中,除貝特瑞有硅碳負極量產出貨外,其餘企業仍以研發和中試線為主。但2021年來,硅寶科技,石大勝華等企業均公佈了硅碳負極規模化擴產計劃,我們判斷這有望進一步帶動供給端放量。海外企業中,據高工鋰電報道,美國Group 14公司已於2021年發佈了“SCC55”系列硅碳負極產品,年產量可達120噸。

圖表16:中國已具有硅碳負極產能企業梳理

注:統計時間截至2022.2.25

資料來源:各公司公吿,中金公司研究部

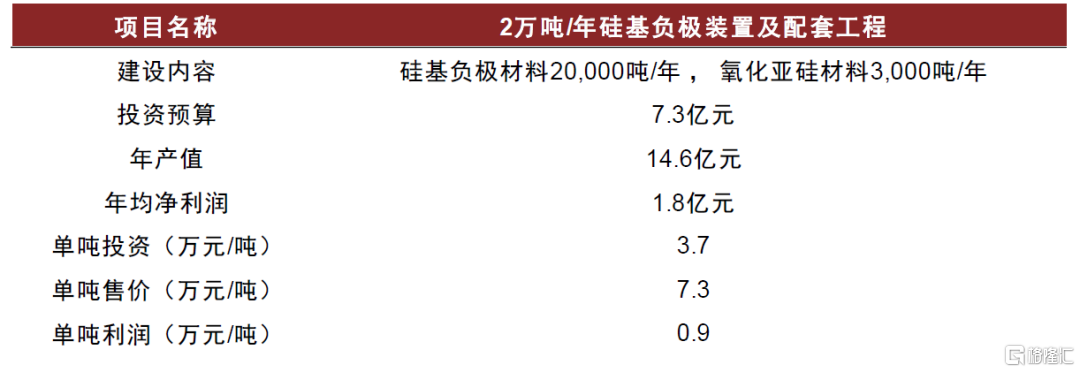

►產品性價比有望開始顯現:據高工鋰電統計,目前硅碳負極材料價格超過12萬元/噸,遠高於石墨負極材料,性價比優勢並不明顯。但從石大勝華公佈的2萬噸/年硅基負極項目可行性研究報吿來看,其硅基負極成品銷售價格預計為7.3萬元/噸,與目前市場上銷售的高端石墨負極材料價格(約7.0萬元/噸)差距已經較小,逐步開始顯現相對石墨負極的性價比。此外,據我們測算,在12萬元/噸的價格下,硅碳負極毛利率或已經超過50%,實質上也有相當的空間向下遊讓利以提升硅碳負極的滲透率

圖表17:2020年至今中國石墨負極價格

注:統計時間截至2022.2.25

資料來源:萬得資訊,彭博資訊,公司公吿,中金公司研究部

圖表18:石大勝華可行性分析報吿中硅基負極銷售價格約7.3萬元/噸

注:統計時間截至2022.2.25

資料來源:公司公吿,中金公司研究部

►配套產業鏈逐步成熟:硅碳負極的產業化也需要成熟的配套產業鏈助力,由於硅碳負極與石墨負極在物理化學性質上仍有一定差異,需要使用預鋰化技術提升首次效率,所使用的負極粘結劑,導電劑,電解液等配套產品也有一定調整。過去硅碳負極配套產業鏈尚未成熟,也是硅碳負極需求難以放量的重要原因。受益於技術進步,近年來硅碳負極配套使用的粘結劑及電解液技術進一步成熟,已開始具備產業化條件。例如深圳研一推出的S-ONE系列粘結劑通過調控高分子結構,合成出主體具有超高分子量直鏈,端基具有適當支化和錨定基的負極粘結劑,可以有效抑制硅材料膨脹。此外,我們認為預鋰化,粘結劑,電解液等材料的技術成熟有望進一步解決方形電池中硅碳負極的膨脹問題,有望進一步提升硅碳負極在方形及軟包電池中的滲透率。

需求端:4680圓柱電池量產在即,有望催化硅碳負極需求增長

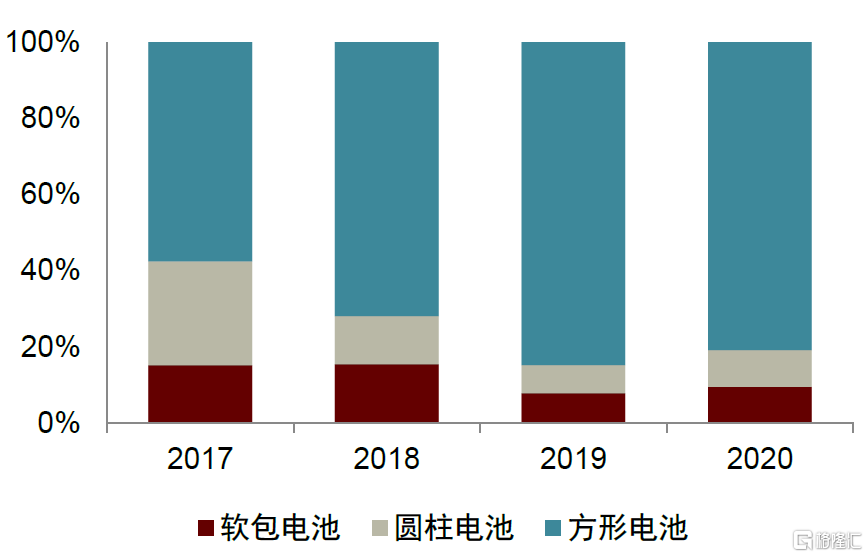

►4680電池量產在即,圓柱動力電池需求有望回暖:由於方形和軟包電池結構件抑制硅碳負極材料充放電過程中產生的膨脹效果較差,過去硅碳負極應用集中於圓柱電池中。由於圓柱電芯存在生產一致性差等缺點,2017-2019年其在動力電池領域滲透率逐年降低,但2020年受益於特斯拉Model 3熱銷,圓柱電池市佔率有所反彈。向前看,特斯拉於2020年推出的4680大圓柱電池於2022年開始逐步投產,多家電池生產企業也紛紛開始佈局大圓柱動力電池,我們認為4680圓柱動力電池的量產有望進一步催化帶動硅碳負極需求提升,據SNE Research預測,2025年全球動力電池需求有望達到1161GWh,CAGR達44%,其中圓柱動力電池需求有望達到171GWh,2021-2025年CAGR達35%。

圖表19:4680圓柱電池示意圖

資料來源:特斯拉,中金公司研究部

圖表20:佈局4680電池企業梳理

注:統計時間截至2022.2.25

資料來源:高工鋰電,中金公司研究部

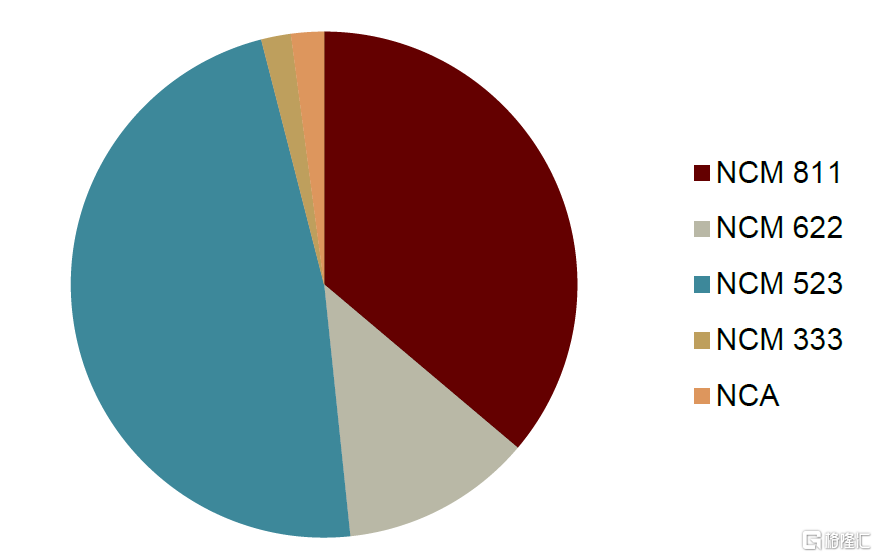

►高鎳三元在動力電池滲透率有望持續提升:由於硅碳負極能量密度較高,一般需與高鎳三元正極搭配使用。雖然高鎳三元正極具有能量密度高,含鈷量低等優點,但是仍存生產成本較高,安全性較差等缺點。由於新能源汽車補貼退潮,高能量密度帶來的政策補貼優勢有所削弱,下游汽車企業開始選擇在能量密度及性價比間進行權衡,導致2017-2020年高鎳三元電池滲透率相對較低。2021年以來,受益於歐美新能源市場需求釋放及海外車企對高鎳產品的青睞,帶動高鎳正極材料出貨量快速提升,據鑫欏資訊統計,2021年全年中國高鎳材料(811及NCA)產量達15.2萬噸,同比增長222.4%,市佔率達38.3%。向前看,隨着高鎳三元材料規模化產能的逐步落地,我們判斷高鎳三元材料滲透率有望繼續提升。

圖表21:2021年中國高鎳三元正極市佔率已達38%

資料來源:鑫欏資訊,中金公司研究部

圖表22:2020年中國圓柱動力電池市佔率有所反彈

資料來源:高工鋰電,中金公司研究部

圖表23:2022-2025年動力電池出貨量有望顯著增長

資料來源:SNE Research,中金公司研究部

2025年全球硅碳負極需求有望達20萬噸

2025年全球硅碳負極需求有望達到20萬噸:我們基於硅碳負極在消費類電池及動力電池滲透率情況對2025年硅碳負極需求進行測算。對於消費類電池,由於技術成熟度已相對較高,我們預計2025年硅碳負極在消費類電池中滲透率將達50%;對於動力電池,受益於產業鏈配套逐步完善,我們預計硅碳負極在圓柱動力電池/方形動力電池中滲透率有望穩步提升,2025年硅碳負極在圓柱動力電池/方形動力電池中滲透率達到35%/20%。基於以上假設,我們測算2025年全球動力電池用硅碳負極需求量有望達到20萬噸,較2020年約萬噸的體量或將有明顯提升。

圖表24:2025年全球電池用硅碳負極出貨量預測

資料來源:SNE Research,中金公司研究部

硅碳負極競爭格局或與石墨負極形成差異

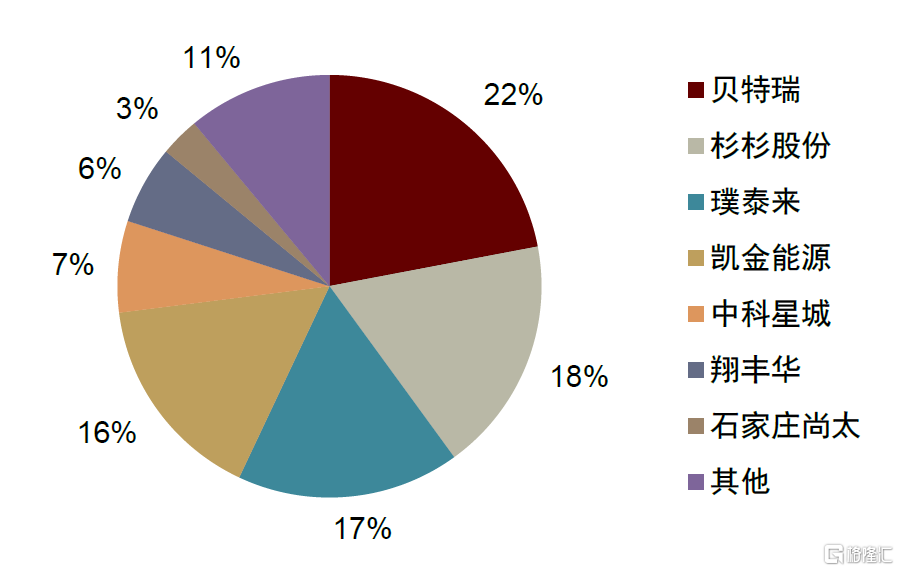

石墨負極競爭格局相對分散,已基本形成了“四大三小”的格局:由於不同客户對倍率、容量等參數要求不盡相同,導致負極產品相對較多,競爭格局較為分散。據高工鋰電統計,目前中國石墨負極已經基本形成了四大三小的格局,貝特瑞,杉杉股份,璞泰來,凱金能源出貨量穩居前四,市佔率差距相對較小。從CR5的數據來看,2021年負極材料CR5為65%,較2019年約80%有所下滑。

圖表25:2019年中國石墨負極競爭格局

資料來源:高工鋰電,中金公司研究部

圖表26:2021年中國石墨負極競爭格局

資料來源:高工鋰電,中金公司研究部

部分企業開始跨界佈局石墨負極:2020年以來,大量企業看到新能源電池行業的發展良機,紛紛佈局新能源材料,跨界入局。由於石墨負極生產工藝相對成熟,進入壁壘主要在於能耗指標,因此吸引了部分化工,煤炭,冶金行業企業佈局。我們認為這些企業擴建的負極產能若正式投產,或對石墨負極行業的現有競爭格局形成一定衝擊。

圖表27:部分跨界佈局石墨負極企業梳理

注:統計時間截至2022.2.25

資料來源:各公司公吿,中金公司研究部

硅碳負極未來競爭格局或相對有序:目前跨界佈局硅碳負極的企業仍相對較少,考慮到目前硅碳負極較高的量產難度,加之需要和客户使用的電解液,正極,粘結劑等進行產業鏈配套,客户粘性或將更高,因此我們預計,相較石墨負極,硅碳負極或將繼續保持相對較高的進入壁壘,未來競爭格局或相對有序。

硅碳負極需求增長,配套材料有望同步受益

我們認為硅碳負極需求的快速增長,除對硅碳負極生產企業形成利好外,有望同步帶動其配套材料需求提升。在配套材料中,我們認為納米硅粉、補鋰劑、硅碳負極粘結劑、碳納米管導電劑,新型鋰電池電解液添加劑的需求催化最為顯著。

1. 納米硅粉

2025年納米硅粉需求有望達2萬噸。如前文所述,硅碳負極生產的核心難點在於納米級硅粉的製備和均勻分散,我們認為部分硅碳負極企業或無法完全解決納米級硅粉生產的技術問題,將直接外採納米級硅粉進行硅碳負極生產,硅碳負極重要原料納米級硅粉的需求將有望得到顯著催化,納米硅粉生產企業有望直接受益。按2025年硅碳負極需求20萬噸,摻硅量10%估算,我們預計納米硅粉量需求有望達到2萬噸。

2. 正極補鋰劑

2025年正極補鋰劑需求有望達2萬噸。如前文所述,由於硅碳負極存在首次效率低的問題,硅碳負極滲透率提升有望同步帶動補鋰劑需求增長。我們預計生產工藝成熟,技術難度相對較低的正極補鋰劑滲透率有望提升。按補鋰劑添加量佔正極質量5%估算,我們預計196Gwh使用硅碳負極電池有望帶來約2萬噸的補鋰劑需求。

3. 新型負極粘結劑

新型硅碳負極用粘結劑需求有望放量。目前常用的石墨負極粘結劑一般以水作溶劑,使用CMC(羧甲基纖維素)作為分散劑和增稠劑,丁苯橡膠(SBR)或類似高分子膠乳為粘結劑。CMC-SBR體系直接用於硅碳負極中存在與材料顆粒表面粘附性不強,表面包覆不均勻等缺點,無法完全發揮硅碳負極的性能優勢。學術研究認為將海藻酸鈉,聚丙烯酸(PAA)等新型粘結劑應用於硅碳負極,有望展現出較好的循環穩定性和電化學性能。若硅碳負極產業化正式開啟,我們預計海藻酸鈉、聚丙烯酸等新型硅碳負極粘結劑或開啟對現有CMC+SBR體系的逐步替代,按負極粘結劑使用量為硅碳負極質量1%計算,我們預計新型硅碳負極粘結劑需求有望達到2000噸。

圖表28:廣汽集團海綿硅負極採用了新型粘結劑

資料來源:廣汽集團官網,中金公司研究部

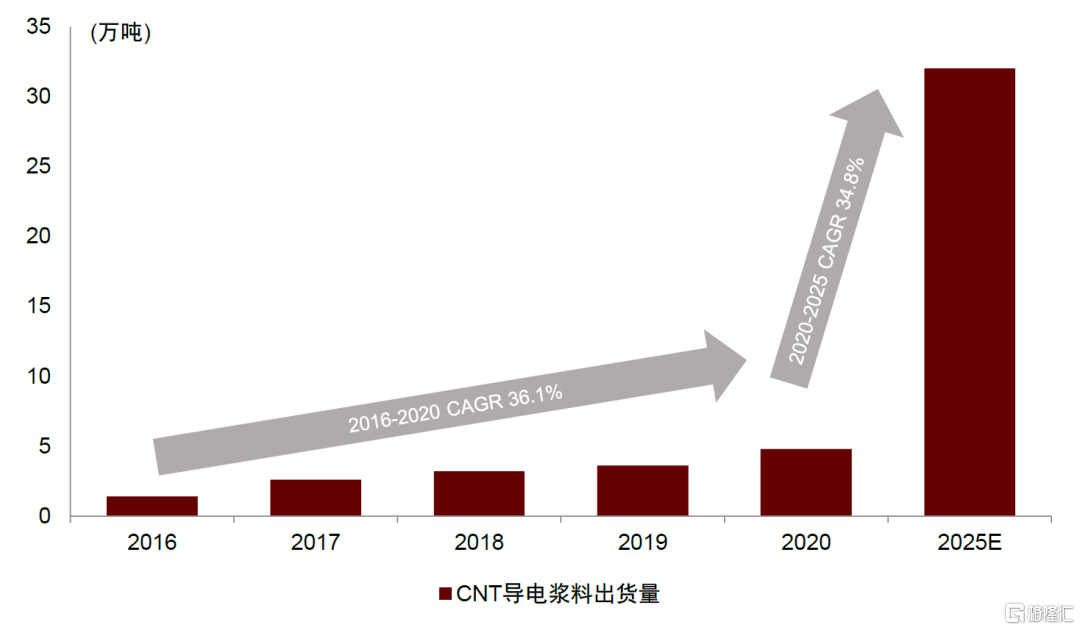

4. 碳納米管導電劑

目前鋰電池導電劑仍以常規導電劑(碳黑+導電石墨)為主,據高工鋰電統計,2020年中國鋰電池常規導電劑市場佔有率超過50%。由於硅碳負極導電性弱於石墨負極,常規導電劑無法完全滿足硅碳負極性能要求,而以碳納米管為代表的新型導電劑擁有更為優異的導電性能,也可以部分緩解硅材料在充放電過程中的結構坍塌,是更為適配硅碳負極的導電劑材料。隨着硅碳負極材料的逐步放量,我們判斷碳納米管導電劑滲透率有望穩步提升,據高工鋰電預測,2025年中國碳納米管導電漿料出貨量有望達到32萬噸,市佔率有望突破60%。

圖表29:2025年中國CNT導電漿料出貨量有望達32萬噸

資料來源:高工鋰電,中金公司研究部

5. 新型電解液添加劑

相較石墨負極,硅碳負極表面的固體電解質鈍化膜(SEI膜)較為不穩定,為改善硅碳負極的循環壽命,其電解液體系中往往需要加入較石墨負極電解液中更多的成膜添加劑,目前的通常方法為在硅碳負極用電解液中加入更多的成膜添加劑FEC和VC。但FEC和VC加入量過多會造成電池高温性能下降,不可逆容量損失提升等問題。從電解液生產企業公佈的專利來看,電解液生產企業通過在電解液體系中新加入硼酸酯、硫酸酯化合物來提升硅碳負極鋰離子電池的整體性能。我們認為若硅碳負極應用正式鋪開,新型電解液添加劑需求有望得到正向催化。

風險

硅碳負極產能投放不及預期:硅碳負極應用鋪開基於低成本硅碳負極產能的順利投放,若產能投放進度不及預期,則可能導致硅碳負極市場需求無法達到我們預期。

技術路線變革風險:近年來電極材料技術變革更新速度較快,鋰金屬負極,磷負極等材料也有所報道,若這些電極材料技術逐步成熟並實現商業化應用,可能造成硅碳負極市場需求不及我們的預期。

新能源汽車滲透率不及預期:硅碳負極需求主要依賴新能源汽車動力電池催化,若新能源汽車滲透率不及預期,可能導致硅碳負極市場增長不及我們的預期。

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)