港股及中概股在去年遭遇大面積腰斬,資金紛紛折戟,悲觀情緒持續釋放之後,隨着整體趨勢放緩,目前已進入到戰略配置的理想區間,尤其是目前那些已跌無可跌的“老字號”,憑藉深厚的產業積累與領先的行業/市場佔位,在產業鉅變的大背景下,積極推動轉型變革,跳出舒適區,把握機會,將重拾新生。

在汽車行業中征戰16年之久的汽車之家,或許正在經歷這樣的蜕變。經歷中國車市從爆發到換擋穩增的完整週期,對行業趨勢有着更深刻的洞察。同時不論是C端內容上擁抱直播、短視頻等新形式,還是B端緊跟行業大勢賦能合作伙伴,汽車之家始終以各方需求為導向在自我革新。如今,中國汽車產業迎來新的增長期,面對新的市場變化與需求,汽車之家聯手大股東平安集團,將逐步打開新的空間。

2021年對於中國、汽車產業以及汽車之家,都意義不凡,既是“雙碳元年”,也是汽車之家戰略轉折的關鍵之年:繼3月中旬正式回港上市,擴大資本市場佈局之後,於9月中旬的“投資者開放日”正式宣佈向“生態化”戰略升級,與平安集團汽車生態全面協同,打造“人無我有”的全網唯一車生態全鏈路平台。

如今,戰略成效如何?實施了哪些重要舉措和佈局?能否推動公司業績重回增長軌道?

近日,汽車之家2021年第四季度及全年財報出爐,帶給我們一些新的觀察視角與價值錨點。

數據顯示,公司2021年全年總營收約72.4億元(人民幣,單位下同),經調整淨利潤約25.8億元,經調整淨利潤率為35.7%,其中第四季度營收約16.9億元及對應的經調整淨利潤為4.5億元。

儘管去年整體營收和利潤增長仍承壓,但對這份最新答卷,市場反饋強烈,市場期待可見一斑。其中,績後港股單日漲收近4%,美股累計漲幅超11%,位於整個中概股陣營的前列。此外,瑞信發佈看多報吿,並上調目標價至33.4美元。中信證券發佈研報,維持汽車之家-S買入評級,目標價124港元。汽車之家重獲市場信心背後,核心原因可歸結為:傳統業務符合預期,基本盤穩固,新業務發展迅速,未來可期。

三大業務板塊:媒體、線索及其他新興業務

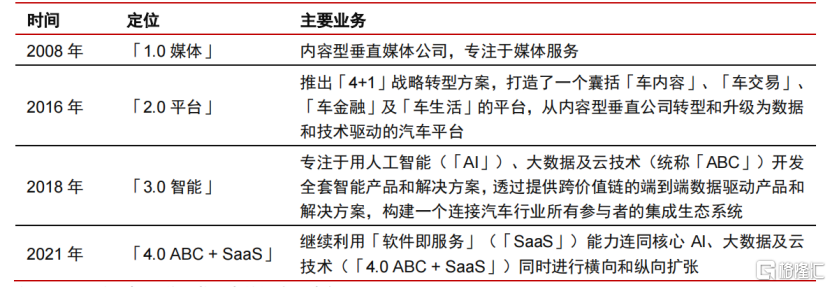

分析之前,首先有必要了解下汽車之家的業務結構。自創立初以來,汽車之家的戰略定位已經歷了四次迭代,業務格局隨之不斷變化升級,逐步形成如今的三極業務格局,包括媒體、線索及其他新興業務三個部分。

(來源:中信證券)

具體而言,媒體業務主要面向主機廠,提供包括品牌推廣、新車型發佈及銷售推廣等在內的針對性的營銷解決方案,並從中收取廣吿宣傳費用;線索業務則為經銷商與消費者信息互換提供牽線服務,即通過經銷商用户自建的在線商店、羅列價格及推廣信息、提供經銷商聯繫方式、刊登廣吿及管理客户關係等途徑,幫助經銷商接觸到廣泛的潛在客户及向網上消費者有效推廣其汽車並最終獲得銷售線索;在線營銷及其他業務則主要包括數據產品(主要面向主機廠與經銷商,賦能數字化轉型)、交易平台(二手車及新車)及汽車金融(主要面向消費者及獨立汽車賣家銷售貸款及保險產品)。

其中,媒體及線索業務是汽車之家的傳統業務,是基本盤,新業務主要是公司佈局的一些潛力賽道,比如二手車、車金融、新能源、數字化等領域。

傳統業務表現符合預期,用户基本盤穩固

傳統業務板塊收入較去年同期有所下降,也反映出去年行業環境困難重重。儘管疫情整體得到控制,經濟總體呈現弱復甦局面、加之零星疫情及“缺芯”等因素造成供給持續緊張,尤其是在三季度到達高潮,疊加原材料漲價,下游車廠與經銷商的營銷預算明顯受到壓制,即便騰訊、阿里、百度之流的大廠的廣吿業務也在去年三季度出現集體失速,行業生存之艱難可見一斑。

儘管如此,汽車之家在汽車垂類媒體賽道依舊是領頭羊,用户基本盤仍穩如磐石。按照QM統計,2021年12月汽車之家移動端日活躍用户攀升至4690萬,同比增長11.4%,超過第二、三名之和。同時,據極光大數據報吿顯示,汽車之家持續保持汽車資訊行業滲透率第一,是用户看車、買車和用車的首選平台,其中使用5,000元人民幣以上手機的高端用户佔比達37%,遠超行業平均水平。

2016-2021年7月頭部汽車垂類媒體APP滲透率及MAU(單位:萬)

(來源:極光大數據)

此外,汽車之家還在拓展新場景,比如在去年7月中旬宣佈與高德地圖達成戰略合作,首創基於導航為核心的汽車選購、到店新模式,攜手流量聯盟夥伴共建共贏,為縱深發展打下堅實的基礎。

新業務發展迅速:二手車、新能源、數據科技多點開花

2021年新業務收入22.4億元,同比增長11.6%,佔比由2020年的23.2%升至30.9%,提升了7.7個百分點,在一定程度上對沖了傳統業務承受的壓力。

目前,二手車賽道的機會着實不小,關鍵在於兩方面:一是中國作為汽車最大的產銷國,擁有龐大的存量市場。據公安部統計數據顯示,到2021年底,全國汽車保有量已突破3億輛。另外,伴隨全球能源切換,新能源車產業蓬勃發展,將持續帶來新增量;二是在“促內需、擴消費”的政策導向下,二手車發展近年也迎來政策紅利期,比如限遷全面解禁、減税(增值税由2%大幅減至0.5%)等以及一系列“下鄉”推廣活動。

正是看到了二手車行業廣闊的市場前景和機會,產業資本再度介入這一領域,去年以來,像中升集團、永達汽車這些頭部經銷商也都在調整重心。二手車的機會自然不容置疑,但也不容忽視的是,國內二手車行業發展雖不比海外成熟市場,但迄今為止也已超過三十載,在看到海外CarMax、Carvana在二手車市場陸續取得巨大的商業成就之後,吸引了不少國內的“門徒”,包括易車、優信、人人車、瓜子等互聯網/電商系,相比往日的無限風光,如今都已日漸勢微,説明行業發展仍存在一些重要的制約因素。除了上述提到的限遷與税收問題之外,缺乏足夠的資金支持以及統一的行業定價標準,導致二手車商難以做大規模及快速週轉,也是行業集中度不高的重要原因。

依次來看,汽車之家在二手車領域的核心優勢,也就不難理解,主要體現在三個方面:一是流量端,除了本身擁有強大的C端觸達能力之外,還背靠大股東平安集團的汽車生態,最大的車主入口已在握。

二是資金與品牌端,汽車之家已實現港美兩地上市,相比其他逐步退出市場的頭部玩家而言,不論是在資金、品牌以及發展軌跡來看都更為有利,而且伴隨其融入大股東平安集團的汽車金融生態,將獲得從品牌、資金、風控等多方面的能力加持。

三是標準,二手車作為非標產品,定價主要取決於車況,由於買賣雙方的信息不對稱,導致矛盾滋生,消費者信心缺失,成為一度困擾並阻礙行業發展的難題。

正所謂“唯有源頭活水來。”為了從源頭來解決根本性的車況問題,汽車之家自依託自身數據和技術能力,開發並迭代完善二手車車史檔案。公開數據顯示,2021年汽車之家二手車提高出險查得率至98%、維保查得率至80%,報吿查得率居行業第一。同時藉助平安的數據能力,意圖構建中國最大的在線二手車真實車況數據平台。此外,汽車之家還攜手北理新源等外部權威機構,來打造更為可靠的評估體系。

另外,上述提到伴隨汽車之家全面融入平安集團車生態,將充分獲得背後深厚的金融服務、風控能力的加持,這也有利於共同構建二手車市場徵信體系。比如面向車商的定製化產品---車商貸。

天天拍車作為國內頭部的二手車在線競拍平台,核心在於幫助個人車主高價快速賣車,本質上是C2B模式。汽車之家通過控股天天拍車,可以有效整合其賣車信息以及自身龐大的潛在消費者,基於輕資產、平台化的策略構建C2B2C模式,打通資訊、運營、交易的產業鏈條,形成一條二手車交易服務閉環。

時至今日,回顧行業,二手車“模式之爭”似乎並未休止,不論未來哪種模式勝出,互聯網和傳統渠道的結合都將更為緊密:實體公司互聯網化和互聯網公司重資產化並存,最終指向都是令交易流程無縫連接。目前來看,汽車之家的綜合優勢突出,且走向趨於明朗。

除了二手車領域之外,汽車之家緊抓數字化、新能源車這兩大超級主升浪。

數字化方向,自去年以來,公司通過AI、3D技術能力的研發及應用,加速助力主機廠數字化轉型,一系列創新數科產品如品牌私域運營、VI銷冠神器等陸續上線售賣。另外,面向經銷商推出司南、智慧質檢等新產品,助力經銷商實現可視化管理。去年全年,數字化經銷商平均單商家使用的產品數同比增長18%達3.59個。

新能源陣地,汽車之家升級了“電商匯”系列產品,為新能源廠商提供從品牌到效果的整體解決方案,助力新能源車企迅速佔領用户心智,擴大銷量,品效雙收。去年,公司已與22個主流新能源品牌建立合作,全年來自新能源品牌的收入同比增長128%,在主要新勢力品牌的垂媒市場佔比達60%。

結語

2021年雖危機並存,但汽車之家積極推進戰略轉型,且已初見成效。一方面,傳統業務受承壓,但用户基本盤仍然穩固;另一方面,以數據科技、新能源以及二手車為核心方向的創新業務都取得目力可及的成績,成為新的價值錨點。未來隨着以“車為核心載體與生態入口”的時代到來與深化,在汽車之家戰略轉型全面深入推進,加之與平安集團的協同展開,有望迎來“第二春”。

最後,汽車之家將延續高分紅政策,將年度淨利的20%作為股息用來回饋股東,並計劃拿出2億美金用來回購股票,進一步向市場釋放“低估”信號。截至2022年2月22日,公司已回購432,653股ADS,共耗資約1270萬美元。

目前,不論是港/美股,汽車之家股價都已處於歷史低位,總市值大概在220億-250億人民幣之間變動,其中港股更是已低於淨資產。考慮公司內在價值突出且新業務發展超預期,未來隨車市回暖及行業整合推進,重拾增長理應不是難事,因此,疊加未來業務改善預期,汽車之家目前可能已進入到“擊球區”。