本文來自:能源雜誌,作者:晗旵

2022年2月22日,俄羅斯總統普京簽署承認“頓涅茨克人民共和國”和“盧甘斯克人民共和國”的總統令。同時,俄羅斯總統普京還在全國電視講話上表示,烏克蘭不僅是鄰國還是俄羅斯歷史上不分分割的一部分,烏克蘭國民是俄羅斯的同志和親人,是有血緣關係的人。2月24日,俄羅斯對烏克蘭採取特別軍事行動。烏克蘭宣佈全面進入戰時狀態,同時進行全民動員。此事立即引起國際社會的強烈關注。

衝突爆發後,歐美國家迅速開啟了對俄羅斯的制裁。目前來看,歐美等國會對俄羅斯進行能源、金融、經濟等方面進行全面制裁。全面制裁的措施將可能包括凍結俄羅斯在西方的資產(美元資產約1700億元,英鎊資產為1540億元),全面禁止俄羅斯進口高科技產品,全面削減從俄羅斯的能源進口量(2021年歐盟從俄羅斯進口天然氣超過400億美元),將俄羅斯從國際支付系統SWFIT中移除,禁止用美元結算,將其國際能源交易切斷等。

其中歐洲的制裁更具針對性,將重點針對俄羅斯經濟中具有戰略意義的領域,打擊俄羅斯的經濟基礎。歐盟制裁的領域必將包括能源領域,如德國稱暫停北溪二號項目,但目前的制裁措施中暫時不包括俄羅斯向歐盟出口的天然氣。

想要充分理解衝突爆發對世界能源市場的影響,首先必須搞清楚俄羅斯在國際國際能源市場的地位和影響及自身對能源的依賴性。

能源與俄羅斯

俄羅斯在國際能源市場的地位

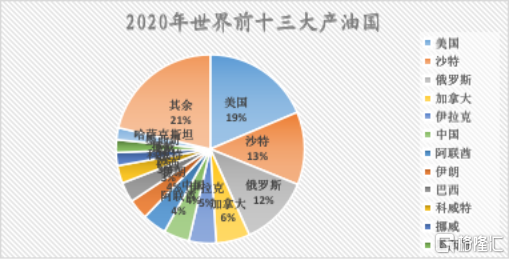

1. 世界第二大原油生產國。根據《BP統計年鑑2021年》,2020年俄羅斯已探明石油儲量為1078億桶,約佔世界儲量的6.2%,居世界第六位,僅次於委內瑞拉、沙特、加拿大、伊朗和伊拉克,略高於美國。美國、俄羅斯和沙特是世界前三大產油國,2020年其產量分別為1647.6萬桶/天、1103萬桶/天和1066.7萬桶/天。2021年,俄羅斯原油和凝析油產量為1052萬桶/日,名列世界第二。

圖1 世界主要產油國國際市場份額

數據來源:BP能源統計年鑑2021

2.世界第二大天然氣生產國。根據《BP統計年鑑2021》,2020年俄羅斯的已探明天然氣儲量為37.4萬億立方米,約佔世界儲量的19.9%,居世界第一位,其後為美國、卡塔爾和土庫曼斯坦。美國、俄羅斯是世界前二天然氣生產國,2020年的產量分別為9146億立方米和6385億立方米。俄羅斯和美國在對歐洲出口天然氣上是主要的競爭對手,因此俄羅斯直通德國的天然氣管道項目——北溪2號項目一直受到美國的阻撓。

圖2 世界主要天然氣生產國國際市場份額

數據來源:BP能源統計年鑑2021

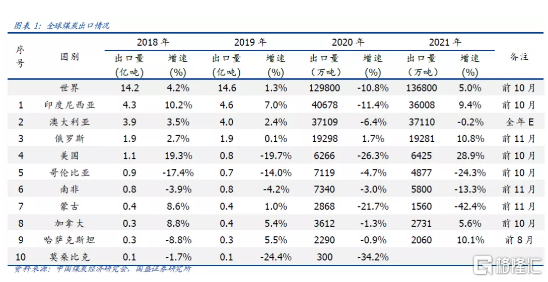

3.煤炭市場份額。俄羅斯是全球煤炭資源儲量大國,其可採儲量達1570.1億噸,約佔全球可採儲量的17.2%,居世界第二位,僅次於美國。俄羅斯是世界第六大產煤國,全球第三大煤炭出口國。據俄羅斯聯邦海關總署數據,2021年俄羅斯煤炭出口總量達到2.23億噸,佔俄羅斯煤炭產量的一半以上。其出口煤炭根據國別分析,中國佔約四分之一,歐洲國家佔五分之一以上。中國、日本、韓國以及歐洲國家為俄羅斯煤炭的主要出口目的地。

表1 全球煤炭出口情況表

俄羅斯在國際能源市場的地位

歐洲化石能源嚴重依賴俄羅斯。歐洲的能源對外依存度高。根據BP能源統計年鑑,截至2021年,在全球已探明的化石能源儲量中,歐洲的化石能源儲量全球最少,石油和天然氣儲量在全球所佔比例分別約為1%和2%。

2015年以來,歐洲大力推動能源結構轉型,採取了棄煤抑核能增氣、大力發展風光等可再生能源的能源發展戰略。但風能、太陽能發電不穩定,佔發電量1/5的天然氣由於符合降碳的需要,作用變得越發關鍵,逐漸成為歐洲重要的發電方式之一。

石油是歐盟最終能源消耗的主要燃料,根據歐盟統計局數據,燃料油、汽油和柴油等石油產品佔歐盟最終能源消耗的41%,歐洲的天然氣用於冬季取暖以及發電和工業生產。俄羅斯是全球第二大產油國。根據EIA數據,德國、荷蘭和波蘭等國煉油廠的原油進口占俄羅斯原油出口總量的48%。2020年歐洲天然氣消費量3799.4億立方米,當年進口數量佔到消費量的85.84%。

俄羅斯是歐洲最大的天然氣供應國,銷售到歐洲的天然氣佔其出口量的三分之一,佔歐洲進口天然氣數量的近一半。歐洲原油、天然氣及煤炭均高度依賴進口,尤其天然氣供應一旦出現問題,歐洲各國能源供應即陷入被動局面。因此,在油氣需求方面,歐洲嚴重依賴俄羅斯。

俄羅斯是中國的第一大能源供應國。2021年中俄雙邊貿易1468.35億美元,同比增長35.8%。中國從俄羅斯進口793.22億美元,增長37.5%,進口自俄羅斯675.65億美元,增長33.8%。俄羅斯是中國第二大石油進口國(僅次於沙特),第二大天然氣進口國(管道氣土庫曼斯坦佔第一達57.6%,俄羅斯佔17.3%,液化氣澳大利亞佔到40%,俄羅斯佔6%),第二大煤炭進口國(僅次於印尼),第一大電力進口國。

綜上,歐盟和中國嚴重依賴俄羅斯的石油天然氣和煤炭等化石能源,並且在短期內找不到相應的替代方。對俄羅斯的經濟制裁將會對歐盟和中國的經濟產生重大影響。

俄羅斯經濟嚴重依賴能源

能源是俄羅斯的經濟命脈。前美國國務卿基辛格曾説,誰掌握了石油,誰就掌握了所有國家。這句話在化石能源時代,十分確切。根據美國能源情報署EIA的相關數據顯示,2011年至2020年間,原油和天然氣收入佔俄羅斯政府平均年度總收入的43%。由此可見,俄羅斯經濟對能源依賴十分嚴重。

如果國際社會對俄羅斯進行全面制裁,其力度將超過伊朗,俄羅斯的經濟將面臨重大威脅。雖然在短期之內,歐盟宣稱制裁不涉及天然氣方面。但如果隨着制裁進一步的加劇,俄羅斯的石油、天然氣出口受到較大影響,其經濟有墜入低谷的風險。

俄中密切的能源聯繫

俄羅斯是中國的第一大能源供應國。俄羅斯是中國第二大石油進口國(僅次於沙特,佔比約15%),第二大天然氣進口國(僅次於澳大利亞,佔比約10.5%),第二大煤炭進口國(僅次於印尼,佔比約18%),第一大電力進口國。

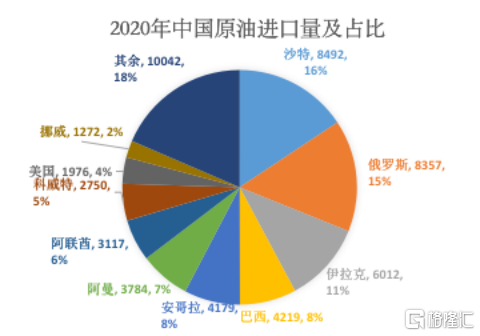

1.中國原油市場。根據中國石油和化學工業聯合會發佈的數據,2021年中國原油產量為1.99億噸,原油進口量為5.13億噸,原油對外依存度為72%,同比下降1.6%。2020年,中國沙特進口石油8492萬噸,佔比15.67%,排名第一,從俄羅斯進口8357萬噸,佔比15.42%。兩者合計佔進口量的三分之一。中國從俄羅斯進口的原油量巨大,其他國家難以彌補或替代。

圖3 2020年中國石油進口國佔比圖

數據來源:BP能源統計年鑑2021

2.中國天然氣市場。根據中國石油和化學工業聯合會相關數據,2021年中國天然氣產量為2052.6億立方米。2020年,中國天然氣消費量達3240億立方米,產量為1925億立方米,進口1315億立方米,其對外依存度已達40%以上。進口的天然氣中,液化天然氣(LNG)佔比60%以上。根據中國海關統計數據顯示,2021年1~12月,中國天然氣進口量12135.6萬噸,與2020年同期相比增長19.9%。

目前,我國進口天然氣的途徑共有兩種,一種是通過跨國天然氣管道工程進口,主要有中亞天然氣管道、中緬油氣管道和中俄東線天然氣管道;另一種方式則是進口液化天然氣(LNG)。澳大利亞是中國最大的LNG進口來源地,也是全球最大的LNG出口地。2021年,中國分別從27個國家進口LNG。其中,澳大利亞仍然排在首位,進口量為3114.8萬噸,同比增加7%,佔比39.5%;美國排名第二,進口量901.7萬噸,同比下降322%,佔比11.4%。

圖4 中國進口LNG主要來源國

數據來源:中國海關總署

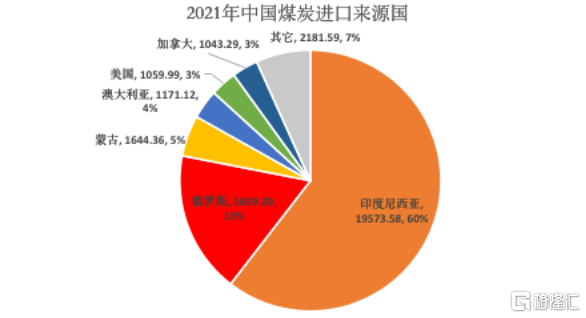

3.中國煤炭市場。根據海關數據顯示,中國煤炭進口總量為3.24億噸,同比增長6.45%,其中進口俄羅斯煤5699.2萬噸。對於俄羅斯而言,其出口的煤炭中,近四分之一流向中國。自2020年10月中國非正式限制澳煤進口以來,中國買家從俄羅斯進口煤炭量大幅增加,2021年成為僅次於印尼的第二大煤炭供應來源,在中國進口市場中的佔比達到約18%。

圖5 中國煤炭進口前六大來源國

數據來源:煤炭資源網

俄烏衝突對能源市場的影響

推高石油、天然氣等大宗能源商品價格

嚴峻的烏克蘭形勢令本已緊張的能源供需關係雪上加霜。2022年2月24日,受俄烏衝突升級影響,布倫特油價站上100美元關口,歐洲天然氣期貨價格飆升40%。另據中金公司在2月25日發佈的研報中分析,如果俄羅斯石油供給減少250萬桶/天,油價可能摸高至120美元/桶,這會大大抬升通脹預期。即使後期釋放戰略石油儲備,天然氣供給也將受到影響,尤其是庫存本就較低的歐洲市場。北溪2號的不確定性或加重歐洲能源市場短缺,進而影響歐洲通脹甚至貨幣政策。

鑑於俄羅斯在國際能源市場中所佔的份額及其影響力,作為全球第二大油氣生產國,目前美國和其他OPEC成員國如不擴大產能,將無法彌補油氣供應缺口。隨着歐美各國對俄羅斯實施的制裁措施逐步升級,國際石油天然氣市場的供求關係將嚴重失衡,石油天然氣的商品價格將保持上漲態勢。

影響中國油氣供應的穩定性和價格

俄羅斯是中國第二大原油、天然氣、煤炭進口國。如前所述,雖然中國與俄羅斯兩國簽訂了長期油氣供應協議,但如果歐美各國達成國際共識,像制裁伊朗一樣全面制裁俄羅斯的油氣國際交易,中國可能會被迫暫時中斷與俄羅斯的油氣交易。屆時,中國的能源供應也將會面臨缺口並蒙受損失。

全球通脹風險進一步加大

新冠疫情爆發二年有餘,對世界經濟產生了重大影響。為了應對疫情衝擊,世界各國均推出經濟刺激計劃和貨幣寬鬆政策刺激經濟,以緩解新冠疫情對經濟的負面影響。本次俄烏衝突將導致國際能源供應危機,油氣等大宗商品能源價格居高不下,加劇全球通貨膨脹,延緩全球經濟復甦。

全球天然氣市場轉向

長期以來,俄羅斯天然氣的主要出口方向都是歐洲,卡塔爾、澳大利亞依靠LNG打通着歐洲和亞洲市場。美國作為最近新興崛起的天然氣出口國,迫切尋找着市場。目前來看,歐洲進口俄羅斯天然氣難以在短時間內大幅度增加。這意味着美國LNG會更大規模地湧入歐洲市場。這將會對全球天然氣出口格局產生重大影響。

其次,俄羅斯勢必要繼續拓展天然氣的出口。如果歐洲無法成為潛在的增量市場,那麼中國就將會是俄羅斯天然氣出口未來主要的增量方向。短期來看,這對於增加中國的進口多元化和碳中和戰略都有較大的積極意義。

能源市場未來展望與分析

1.國際能源市場將高位震盪,中國宜擇機適時購入石油天然氣以彌補庫存不足。新冠疫情爆發之後,國際油價經歷短暫的下跌,中國把握住了時機,增加了石油儲備。根據相關報道,目前的儲備可滿足80天的消耗,比新冠疫情發生之前已經有了更加充足的儲備。俄羅斯對烏克蘭採取特別軍事行動後,國際油氣價格將大幅震盪。基於前期與俄羅斯的良好能源合作關係,中國應保持理性和剋制,適度補足庫存。對於歐美即將對俄羅斯的能源等方面的制裁,立足自身,以本國的經濟利益和發展為重。

2.重視國際能源價格趨勢預測研判。在本次俄烏衝突中,與其他國家的媒體和相關部門相比,國內媒體與相關部門的反應略顯滯後,沒有能及時提前預警並採取相關撤僑措施。應以此為鑑,加強政治、經濟、外交、軍事、能源等方面的分析和預測,長期跟蹤國際油氣煤炭等能源產品價格,未雨綢繆,提前應對。

綜上所述,歐盟和中國對俄羅斯的能源依賴非常嚴重,對俄羅斯的制裁將傷及自身。然而,作為世界第一大原油和天然氣生產國的美國,將從能源價格的上漲中獲益。雖然部分媒體盛讚俄羅斯總統普京的行為,但誰將笑到最後,仍未可知。俄羅斯將面對前所未有的國際制裁,對於其嚴重依賴能源的經濟基礎將是致命的打擊。而美國總統雖然宣稱將釋放原油儲備緩解供給不足,然而美國在本次國際制裁和能源價格上漲的過程中,是毫無疑問的最大贏家。

無論國際制裁的深度和廣度如何,歐盟、中國和俄羅斯均將受損,雖然程度各有不同。毋庸置疑的一點是,美國將成為本次俄烏衝突中唯一的贏家。