本文來自:明察宏觀 ,作者:伍超明

核心觀點

一、美國通貨膨脹正從結構性轉向全面性上漲:一是商品價格由特定少數商品上漲蔓延至廣泛通脹,二是服務價格由下降轉為普漲,三是“工資-價格螺旋”通脹機制出現啟動跡象。

二、展望年內通脹演繹路徑,預計全年將趨勢性下行,上半年中樞水平在“7.0”時代,下半年進入“5.0”時代,全年處於高位。目前主導美國通脹如CPI變化的因素主要是住房租金和交通運輸細項,兩者佔CPI權重超過50%,預計年內住房租金將拉動CPI提高0.5個百分點至1.8%,交通運輸則拉低CPI約2個百分點至1.3%;兩個細項上半年、下半年對CPI的拉動均值分別約為4.2%、3.4%。CPI中權重約50%的食品飲料、服務等6個細項,預計上半年和下半年分別拉動CPI增長2.4和1.5個百分點,遠高於疫前0.7%的均值水平。此外,疫情和地緣關係緊張對原油等大宗商品供應鏈的影響,給需求從商品轉向服務進而給通脹帶來新的不確定性。

三、綜合考慮年內美國通脹水平處於高位、經濟增長動能趨緩、疫情和地緣關係緊張帶來的不確定性,預計年內美聯儲加息次數在4-6次、加息節奏先快後慢、加息幅度每次25個基點的概率偏大。

正文

一、美國通貨膨脹:正從結構性轉向全面性上漲

衡量美國通貨膨脹水平的指標,主要有消費者物價指數(CPI)和個人消費支出物價指數(PCE),後者是美聯儲利率政策決策的主要參考依據。兩指數測算方法略有差異,CPI沒有考慮消費者每個月在替代產品之間選擇的可能性,如牛肉貴了,可以改吃價格便宜一點的雞肉,CPI沒有考慮這種購買習慣;而PCE則考慮了替代的可能性,所以PCE一般比CPI要低一些。有統計數據以來,PCE比CPI平均水平低0.45個百分點,但兩價格指數走勢高度一致,都能很好地衡量美國通脹變化。

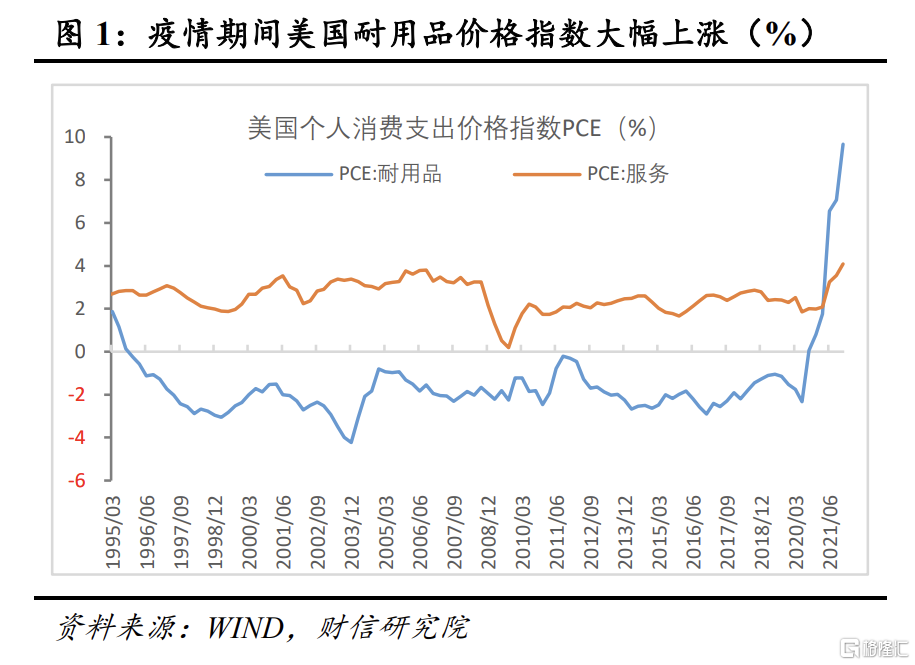

PCE可以分為商品和服務兩大類,商品又細分為耐用品和非耐用品。2020年疫情發生後,美國家庭消費支出從服務轉向商品,尤其是耐用消費品,加上美聯儲無限量寬政策保留了美國居民的購買力,也刺激了需求,同時疊加疫情對全球供應鏈短缺的影響,商品價格大幅上漲,美國耐用品價格漲幅一改過去20多年負增長的局面,從疫情前的-1.5%攀升到2021年底的9.7%(圖1)。

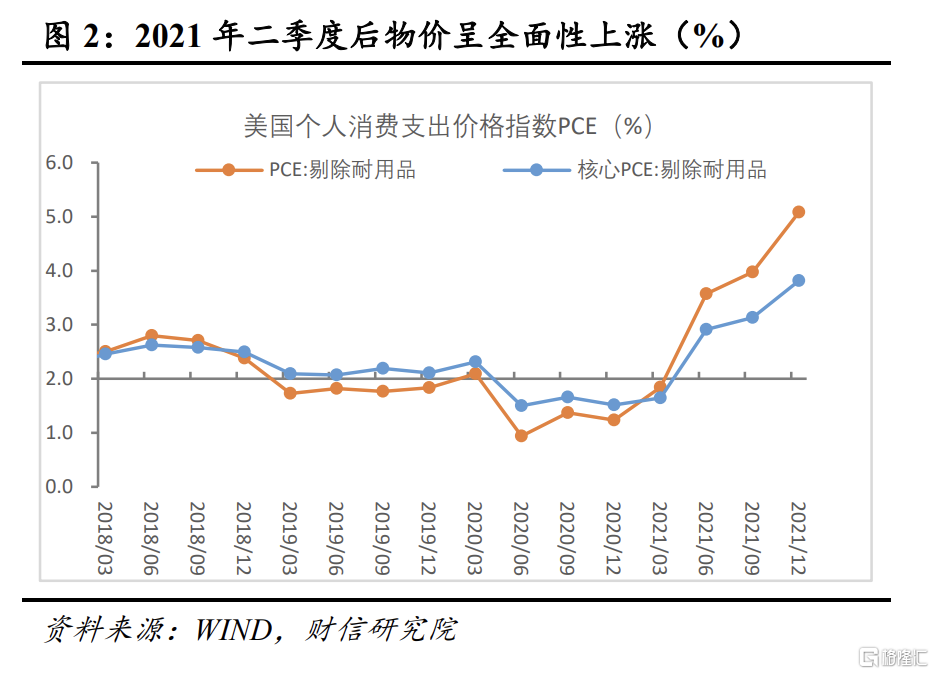

除商品價格上漲外,隨着美國經濟的復甦,2021年二季度以來,無論是PCE還是核心PCE指數,在剔除耐用品價格的影響後,指數均超過2%的長期目標值不少(圖2)。這表明非耐用品和服務價格在上升,美國通貨膨脹從結構性上漲開始轉變為全面性上升。

(一)商品價格:由特定少數商品上漲蔓延至廣泛通脹

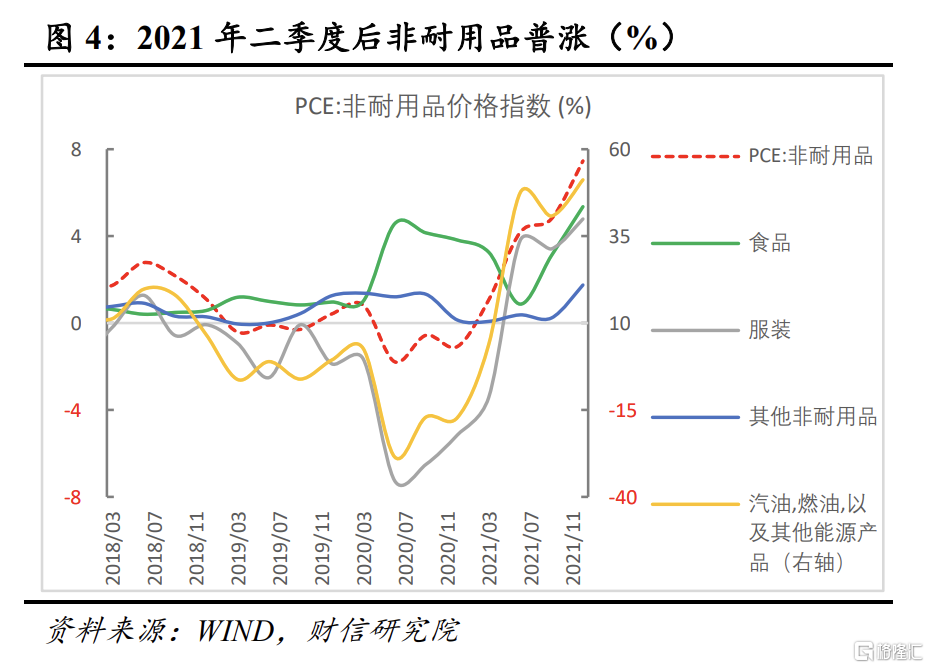

從耐用品看,2021年二季度之前機動車及零部件、傢俱和家用設備價格上漲較多,此後增速進一步加快,其他種類的耐用品價格增速也由負轉正,耐用品呈普漲態勢(圖3);從非耐用品看,去年二季度之前上漲較多的是汽油、燃油等能源產品和服裝價格,之後食品和其他非耐用品均加入上漲行列(圖4)。整體看,商品價格上漲經歷了由特定少數商品上漲蔓延到普漲的過程。

(二)服務價格:由下降轉為普漲

疫情對服務業尤其是人員聚集型服務業衝擊最大,服務需求明顯縮減,因此疫後一段時間服務價格增速普遍出現回落。但隨着疫苗接種率的提高和經濟社會活動的重啟,服務需求增加,2021年二季度後交通運輸、食品、住宿等各項服務價格普漲態勢明顯,總體服務價格增速在2021年末達到4.1%,遠超疫前2.3%的漲幅(圖5)。

(三)“工資-價格螺旋”通脹機制出現啟動跡象

所謂“工資-價格螺旋”通脹機制,是指工資增長顯著且持續高於生產力或通貨膨脹水平,那麼企業很可能將這些成本轉嫁給客户,推高通貨膨脹水平,而物價水平的提高反過來會使僱員要求更高的工資水平。

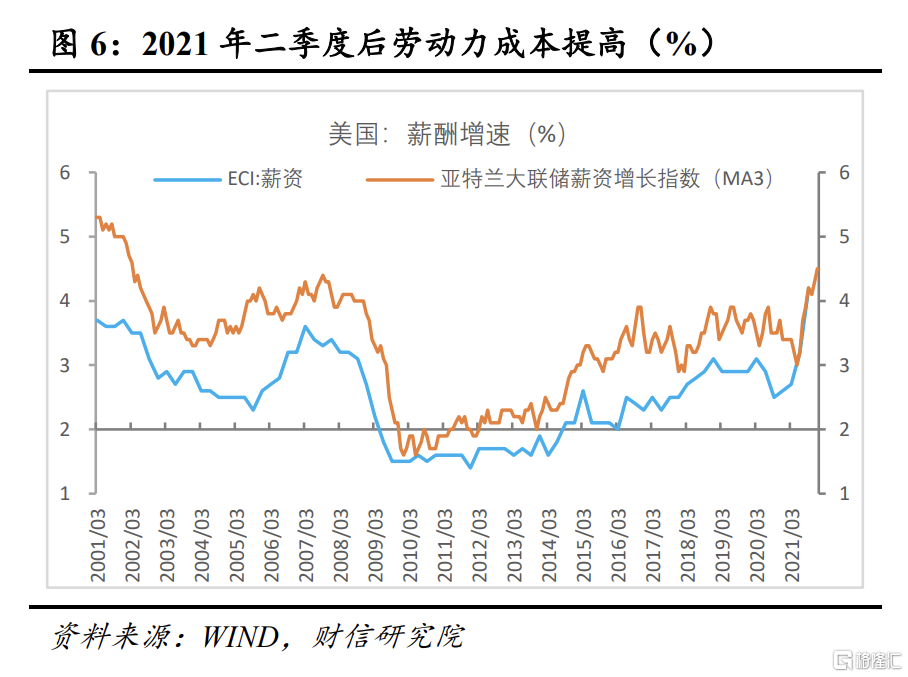

2021年二季度以來,反映美國勞動力成本變化的僱傭成本指數(ECI)和亞特蘭大聯儲薪酬增長指數,均出現明顯提高,遠超2%的長期通脹目標(圖6)。疫後美國勞動力薪資和成本的上升,一個很重要原因是美國勞動力市場的緊張。儘管疫後第二年即2021年勞動參與率有所提高,但離疫前水平仍有不小差距,加上離職率不斷創出歷史新高,共同導致職位空缺率大幅攀升,從4.5%快速提高到7.0%,遠超歷史水平(圖7)。對於美國勞動力市場緊張、職位空缺率的空前提高,是暫時現象還是中長期趨勢,爭議較大。美聯儲主席鮑威爾認為部分原因是人口老齡化、提前退休以及疫情的影響,面對新一波病毒的衝擊,尚不清楚勞動力短缺將持續多久。

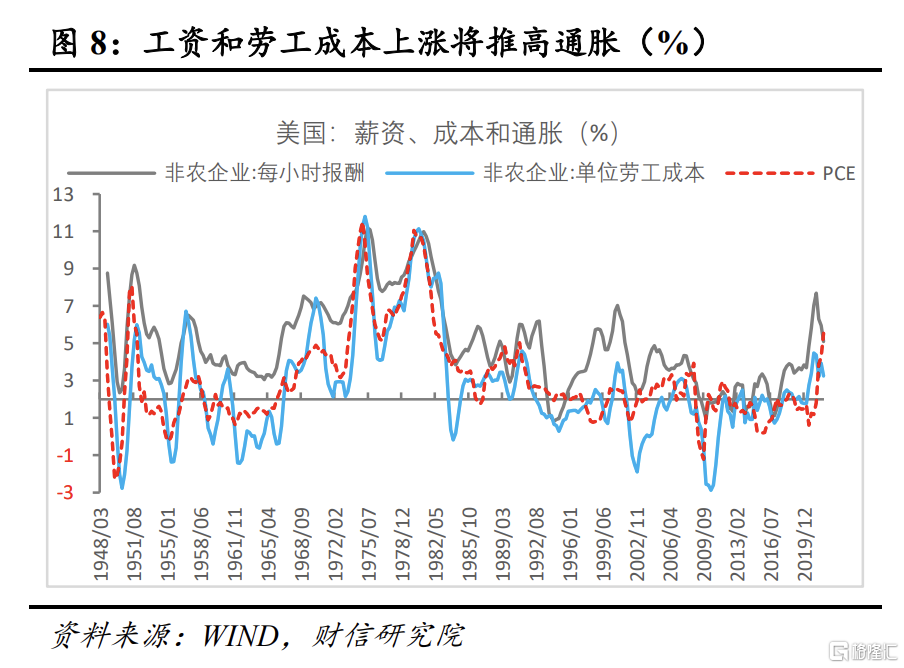

勞動力市場緊張導致薪資上漲,會提高企業單位勞工成本,而薪資和勞工成本的抬升,最終會在通貨膨脹上反映出來。美國1948年以來的歷史經驗充分證明了這一點,前兩個指標與通貨膨脹PCE同步性強、聯動明顯(圖8),表明在中長期內工資的漲跌變化確實會充分反映在通脹中。

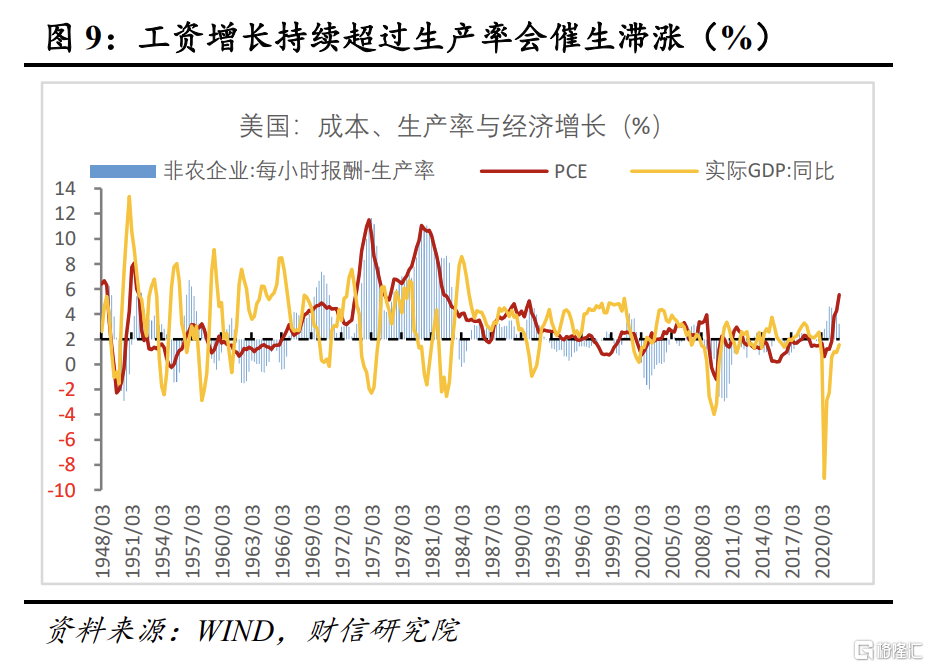

此輪美國通脹的快速上升,工資上漲承擔了怎樣的角色?從結構性看,推高此輪通脹的主要動力無疑是耐用品中的“機動車輛及零部件”、非耐用品中的“能源產品”、服務類中的“交通運輸”(圖3-5)。因此,去年12月美聯儲主席鮑威爾認為,工資上漲並不是通脹攀升的最主要原因,但也同時提出持續的實際工資上漲超過生產率會給通脹帶來上行風險。由於在PCE或CPI指數中沒有單獨的工資衡量指標,更沒有權重大小,所以無法直接衡量工資上漲對通脹的影響。但工資、單位勞工成本和通脹的高度同步性,表明“工資-價格螺旋”機制是存在的。根據美國1970年代以來的歷史經驗,當工資增長持續高於生產率2個百分點以上,通貨膨脹水平上升是大概率事件,且會同時出現經濟的停滯,即滯漲現象,最典型的例子是上世紀70-80年代,通脹高企,經濟負增長(圖9)。2020年二季度以來,工資增速持續高於生產率且在2個百分點以上,鮑威爾擔心的通脹上行風險概率在明顯加大,未來是否會出現滯漲也值得高度關注,尤其是地緣關係緊張導致原油等大宗商品價格居高不下,但經濟增長動能放緩的情況下,中長期內滯漲風險更值得警惕。

二、通脹演繹路徑:預計上半年中樞在“7.0”時代,下半年進入“5.0”時代,全年通脹處於高位

對於未來美國通脹何去何從,分歧很大但卻很重要。在這裏我們從結構視角分析美國通貨膨脹指標CPI,抓主要矛盾和矛盾的主要方面,找出影響通脹的決定性因素,並對其做重點分析預測。

(一)住房租金和交通運輸佔CPI權重超50%,能左右通脹走勢變化

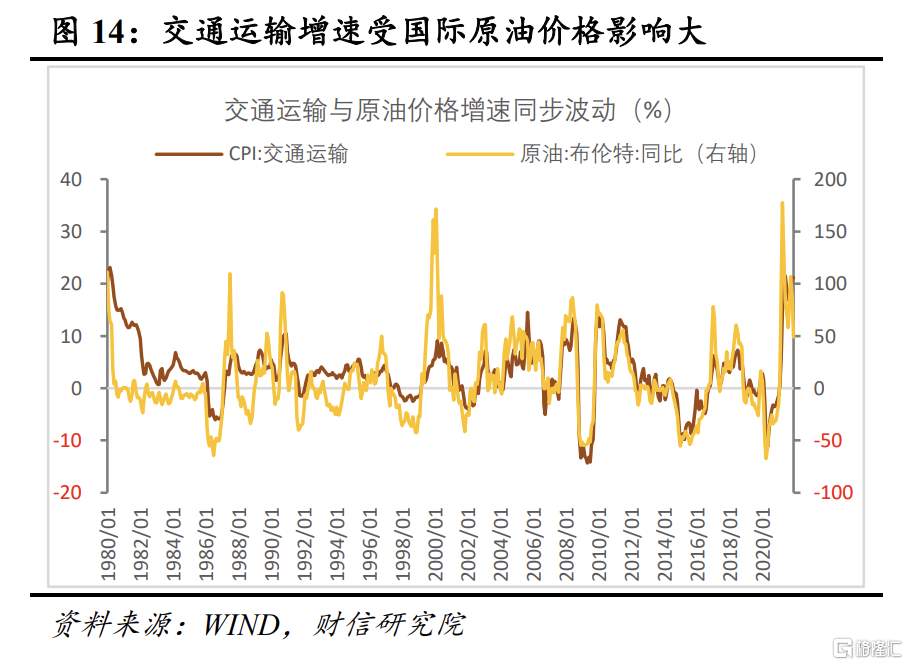

根據美國勞工部(BLS)數據,CPI包括200多種商品和服務價格,這些商品和服務被分為8個類別,每個類別都有一個顯示其重要性的權重,權重每兩年調整一次,最新的權重調整於2021年12月份。在CPI的8個細項中,住宅權重最大、交通運輸次之,分別達到42.4%和18.2%(圖10)。住宅又細分為住房租金,燃料和公用事業,家用傢俱和器具三個二級科目,其中住房租金在CPI中的權重達到32.563%,能左右整個CPI的走勢變化。在交通運輸細項中,私人交通佔CPI權重為17.4%,其中新車和二手機動車,機動車燃料權重分別為9.2%、3.8%。受疫情影響,美國機動車輛和能源價格漲幅大,對美國CPI推動作用明顯,這歸功於美國是“車輪上的國家”,車輛及能源價格上漲對物價影響直接。此輪物價上漲,交通運輸拉動作用居首,2021年二季度以來的貢獻率超過50%(圖11)。

比較各細項的權重大小,住房租金無疑是影響美國通脹的最重要因素。在全球疫情整體向好和經濟復甦大趨勢下,預計未來需求將從商品轉向服務,迴歸疫情前常態,因此包括住房租金在內的服務類價格上漲將對通脹有較強支撐,但地緣關係緊張給需求從商品轉向服務增添了不確定性,也提高了商品繼續推高通脹的概率。對於權重不低的交通運輸,受大宗商品價格尤其是原油價格影響明顯,加上波動大,也是決定通脹的重要因素。如果加總住房租金和交通運輸權重,兩者在CPI中的權重超過50%,基本上能左右美國通脹變化,是矛盾的主要方面。

(二)預計住房租金對CPI的拉動將提高0.5%,交通運輸則拉低2%

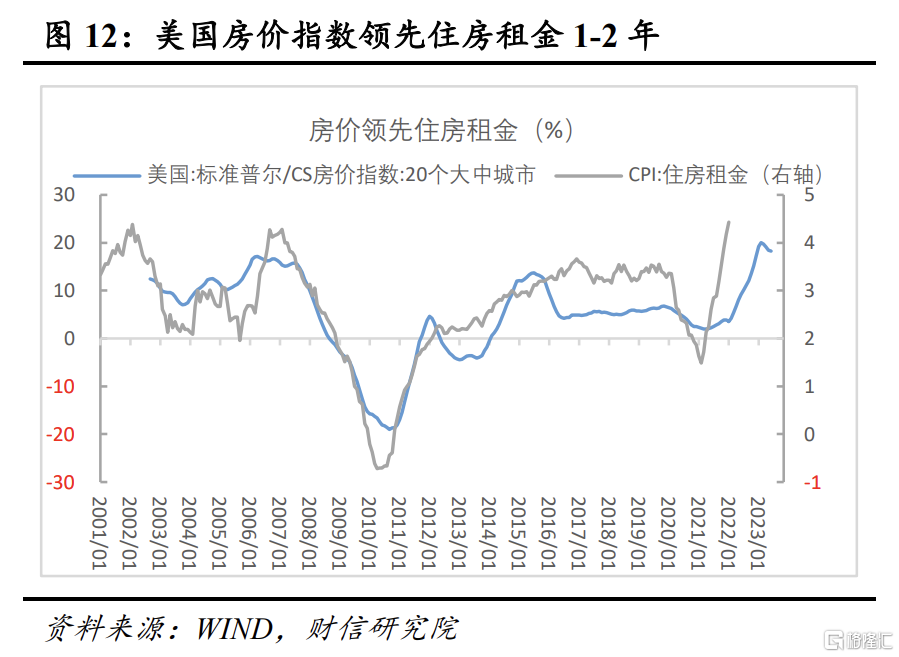

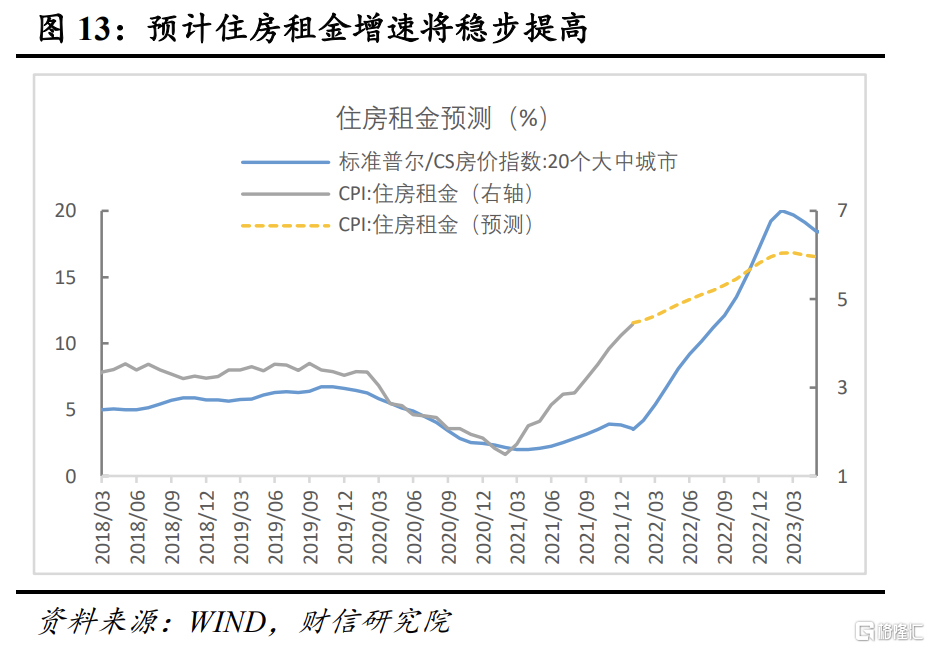

住房租金增速將穩步提高,預計年內拉高CPI約0.5個百分點。一般而言,房地產價格與住房租金之間具有較高的聯動性。根據美國經驗,20個大中城市標準普爾/CS房價指數是住房租金的領先指標,領先時間在1-2年,兩指標高度相關,相關係數達到83%(圖12)。根據我們構建的實證模型的檢驗結果,升高的美國房價將帶動未來住房租金上漲,預計住房租金增速將從2021年12月的4.2%提高到2022年12月的5.6%,高點出現在明年的一季度(圖13);其對CPI的拉動將從2021年12月的1.4%提高到2022年12月的1.8%,最高點出現在2023年一季度的2.0%左右。

交通運輸增速將趨於回落,預計年內拉低CPI約2.0個百分點。CPI中的交通運輸指數受國際原油價格影響大,同步波動性強(圖14)。根據國際原油期貨價格,年內原油價格增速將趨於回落,將帶動CPI中的交通運輸增速下降,對CPI的拉動降低。根據實證檢驗結果,交通運輸對CPI的拉動幅度,將從2021年12月的3.3%降至2022年12月的1.3%左右,降幅達到2個百分點(圖15)。

(三)預計CPI將從上半年的“7”時代進入下半年的“5”時代

綜合住房租金和交通運輸對CPI的影響,預計兩者對CPI的拉動將從2021年12月的4.7%降至2022年12月的3.1%,2023年一季度將延續這種放緩態勢(圖15)。從住房租金和交通運輸拉動幅度的均值水平看,預計上半年在4.2%左右,下半年降至3.4%,明年一季度則在3%上下波動。

如果要測算整體CPI的漲幅,還需考慮CPI中權重約50%的食品與飲料、服裝、醫療保健、娛樂、教育與通訊、其他商品與服務等6個類別細項對CPI的拉動幅度。在這裏我們做三種情境假設:一是6個細項按照最近一個季度(2021年11月-2022年1月)的水平拉動,即從疫情前拉動CPI增長1個百分點提高到2.4個百分點左右;二是按照2021年全年服務類價格從恢復性增長到加速上漲的均值水平拉動,在1.5個百分點左右;三是按照疫情前的均值水平拉動CPI提高0.7個百分點左右。第三種情形對於2022年來説是小概率事件,這裏不予考慮。

在第一種情形下,預計上半年CPI均值區間在6.6-7.0%左右,下半年降至5.8%,全年6.2 %左右。在第二種情形下,上半年均值在5.7%左右,下半年降至4.9%,全年約5.4%。綜合考慮其他因素如政策收緊效應等,預計上半年第一種情形概率偏大,CPI均值在6.6-7.0%左右,而下半年第二種情形概率較大,CPI降至4.9-5.0%的水平,全年均值在5.7-6.0%左右,即上半年在“7”時代、下半年進入“5”時代的概率偏大。

三、美聯儲加息:預計全年4-6次

展望年內,預計美聯儲將面對高水平的通脹,邊際放緩的經濟增長動能,以及疫情和地緣關係緊張再次衝擊供給進而推高通脹的不確定性。如何平衡好通脹、經濟增長、就業和外部不確定性衝擊,實現最大就業和價格穩定目標,使得今年加息次數和幅度變得更有“藝術性”,要做到進可攻退可守,適度性要求明顯提高。

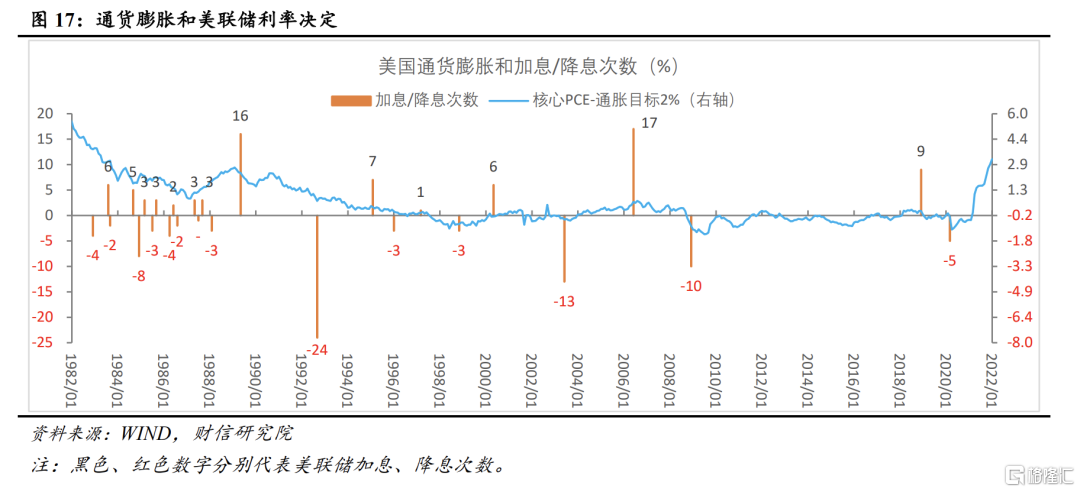

回顧1982年以來美聯儲加息/降息過程,加息/降息次數和幅度同時考慮了就業目標和通脹目標。如2000-2003年互聯網泡沫破滅期間,美聯儲連續降息13次,降息幅度達到5.5個百分點;如果僅看通脹水平,在2%的目標附近,但期間失業率從3.9%提高到6.0%(圖16-17),所以美聯儲持續降息,節奏是先快後慢,降息幅度是先大後小。

再看此輪加息進程,從最大就業目標看,目前失業率在4.0%,處於歷史地位,儘管有勞動參與率低的原因,最大就業目標仍需穩固,但不是決定此次加息次數和幅度的主要決定因素,高通脹才是(圖17)。無論是PCE和核心PCE,都遠超過2%的長期通脹目標,根據上文對通脹的預測,未來美國通脹下降趨勢不會改變,但絕對水平在高位;從縱向比較看,目前通脹水平也僅低於美國上世紀70和80年代。綜合考慮年內通脹水平、通脹邊際變化趨勢、經濟增長動能、疫情和地緣關係緊張帶來的不確定性,預計年內美聯儲加息次數在4-6次、加息節奏先快後慢、加息幅度每次25個基點的概率偏大。

More Content

Physical Store

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)