本文來自:洪灝的中國市場策略 作者:洪灝

真正的悲劇是兩強相遇。

隨着俄烏開戰硝煙四起,中國社交媒體輿論場兩歧遂分,鼓譟而起。外網各方未經證實渠道來源的新聞真假難辨,無疑為這場輿論亂象火上澆油。關於對俄製裁的實施方式和適用範圍,眾説紛紜,莫衷一是。週末,專家們心中的股市宛如上演了一出跌宕起伏的過山車行情,想必令一眾看客驚心動魄而又疲憊不堪。

網絡輿論的紛雜喧囂表明,交易員們可能受到上週四晚間美股市場史詩級盤中逆轉的蠱惑,已匆匆重返股市。週五的交易量再度飆升,遠超萬億元規模。隨着週末戰事前線局勢變數再現,未來幾週中國市場將何去何從?

下週,萬眾矚目的“兩會”將如期舉行。屆時,會議很可能將2022年的經濟增長目標設定於略高於5%的水平,我們應該密切關注重大項目的規劃、基建投資的最新進展以及至關重要的房地產政策動向。

迄今,早期跡象顯示,釋放的信號都偏積極:專項債和地方政府債券發行已然提速;已公佈重大投資項目的11個省份,項目總投資金額增幅超過20%;“消費”和“數字經濟”是頻頻見諸省級計劃書的熱門詞彙。儘管基建方面的重大項目計劃似乎呼之欲出,但這些項目所消耗的大宗商品原材料的早期統計數據顯示許多項目幾乎尚未落地啟動,可能是因新冠疫情故態復萌,“動態清零”防疫政策趨嚴所致。

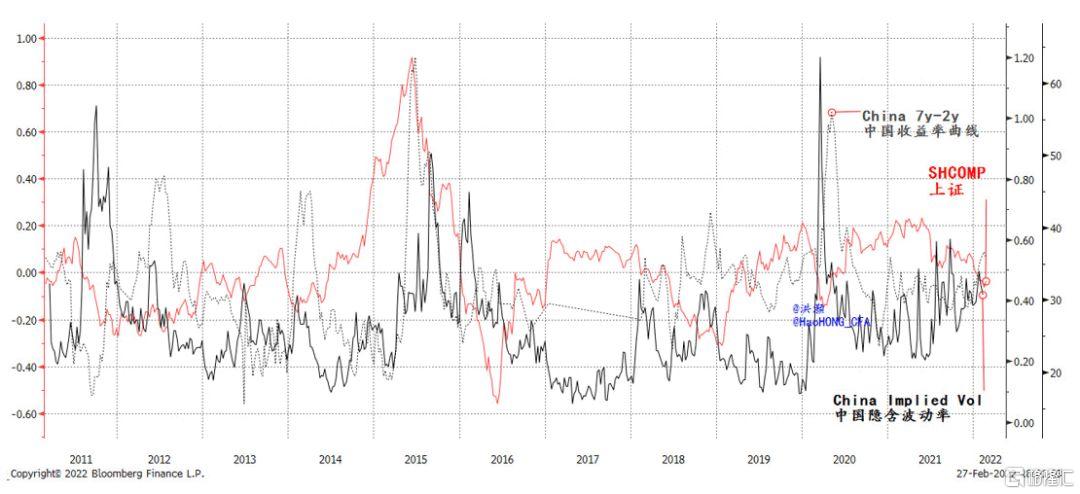

到如今,政策寬鬆的傾向早已反映在市場價格。否則,我們應如何解釋中國市場的隱含波動率雖然高企,但尚未達至與前幾輪危機時等量齊觀的水平呢(圖表 1)?事實上,現在中國市場的隱含波動率遠低於2011年歐債危機、2015年A股“股災”和2020年新冠疫情爆發時期的水平。因此,隨着外部不確定性在未來數週的交易中仍有一觸即發之險,股市仍將遭遇阻力,陰霾難散。其實,至上週五為止,在海外市場史詩級劇震之際,充足的流動性幫助了在岸市場處變不驚,穩泛風波。譬如,中國央行在上週四和週五通過公開市場操作投放了5,000億元資金。

不少人認為外圍市場的不確定性很可能會促使中國央行大舉放寬貨幣政策。但人民幣不斷走強,已然接近2015年8月匯率改革前的水平,這表明央行正因循着自己的步調不疾不徐,“以我為主”,為突發事件留出政策餘地。並且如若央行稍後果真大幅放鬆,那麼此舉應當被視作一項使中國經濟免受外部不確定性拖累的保險政策。如是,這樣的寬鬆政策將是示警的紅燈,更多的是為了緩衝經濟和市場下行的壓力,而不是為了刺激推升股市。

圖表1:中國市場的隱含波動率上升,但遠未達到以往危機時期的水平。市場壓力猶存。

資料來源:彭博,交銀國際

週四晚美股市場的史詩級的盤中逆轉表明,當下的美國市場深信俄烏交戰只是一個轉瞬即逝、一次性的利空衝擊。假如果真如此,為何美國市場同時又會基於市場波動性的飆升,預期美聯儲鷹派立場將鴿化,一如不斷下降的、隱含在美國國債的加息概率所暗示那樣?畢竟,對於這場結局未見分曉的戰爭,為數不多的篤定結論之一,是油價很可能會一路高歌猛進。作為對沖因供應鏈斷裂所引致的通脹,大宗商品的走勢很可能亦是如此。當前的通脹水平顯然與美聯儲保持物價穩定的政策目標相去甚遠,而就業強勁依然勢頭不減。

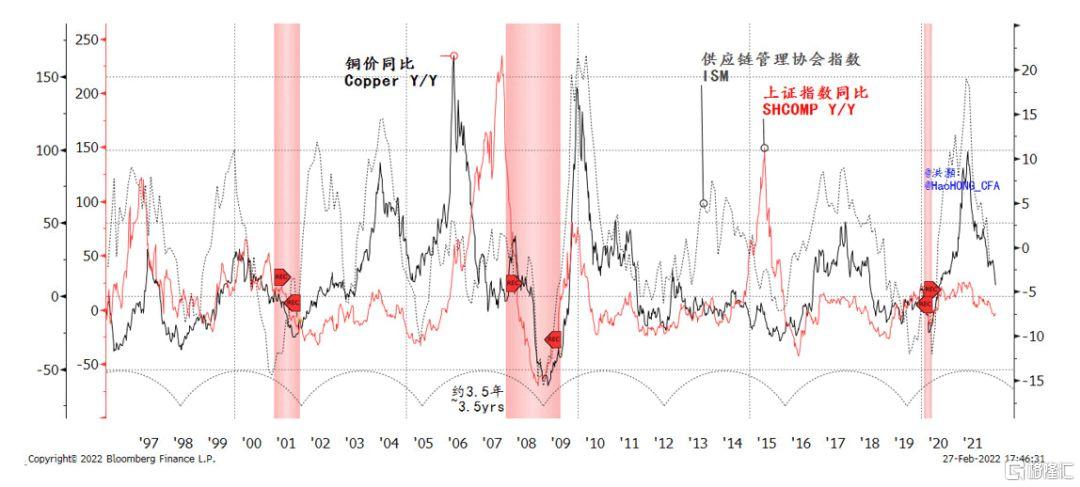

在我們最近的報吿中,我們一再警吿全球經濟面臨的最大風險之一,是美聯儲在美國經濟週期開始迅速放緩之際收緊貨幣政策(圖表 2)。美國經濟週期正日漸趨緩,ISM指數和銅週期的回落皆是明證。而與此同時,中國經濟週期仍深陷低谷。每隔三到四年,這兩大主要經濟體之間的週期就會相互交錯。在這樣的關鍵時刻,它們往往在國際舞台上共同鍛造出歷史性節點。

重大歷史事件往往圍繞着這些關鍵節點紛擁而至,輪番上演。這些歷史性事件的出現絕非巧合。否則,我們將不得不解釋為何這些歷史性事件往往集中於中美經濟週期並行放緩、矛盾相向的時期。類似的情況為我們所見還要追溯到2018年,彼時,我們一反共識、力排眾議,為市場預警了貿易戰期間即將出現的劇烈市場變動 (圖表 2,請參閲我們2018年9月3日發表的報吿《中美週期的衝突》)。因此,烏克蘭戰爭是經濟週期結束以及中美之間的週期與衝突的眾多表現之一。現在正值一個尤為波動的時段,交易員不宜鋌而走險。

圖表2:全球經濟週期陷入減速階段。

資料來源:彭博,交銀國際

總而言之,在美國經濟週期迅速放緩、而中國經濟週期深陷低谷的緊要關頭,俄烏戰爭的衝擊將繼續擴散,不確定性將不斷攀升。中國市場的隱含波動率已然攀升,但目前仍遠不能與此前危機時的水平同日而語。因此,交易員在上週五匆匆忙忙地重返市場很可能為時尚早,市場的壓力短期內仍將陰霾難散。

這場戰爭將意味着更加高昂的油價和大宗商品價格,因此早已高處不勝寒的通脹壓力將窮盡美聯儲的一切理由,使其不得不按計劃收緊貨幣政策。人民幣的強勢暗示着中國央行很可能暫時不會像市場預期的那樣大幅放鬆政策,從而為戰爭不確定性擴散時未雨綢繆,留下貨幣保險的空間。“兩會”很可能會把增長目標定在5%左右,與市場共識相近。

這場戰爭是本輪週期墜入末期的眾多表現之一。我們最近一再預警,在這一關鍵時刻市場將尤其動盪,投資者尚不宜鋌而走險。歷史性事件往往羣集於週期之末。而我們預警那時,戰爭的槍炮聲尚未打響(《虎年股市怎麼走》,2022-02-07)。勇敢與魯莽之間僅在耐心這一毫之差。隨着“兩會”拉開帷幕,我們將得到更好的指引,為我們在迷茫混沌中辨明方向。