本文來自格隆匯專欄:國泰宏觀董琦,作者:董琦 田玉鐸 陶冶

導讀

油價受事件衝擊價格過百。回顧歷史,俄烏戰爭有望快速結束。油價後續將得到基本面支撐,但受制裁摩擦以及伊核談判影響,油價不確定性大,存在致美國通脹難改善風險。

摘要

1、當前烏克蘭危機類似格魯吉亞戰爭和克里米亞事件的綜合體

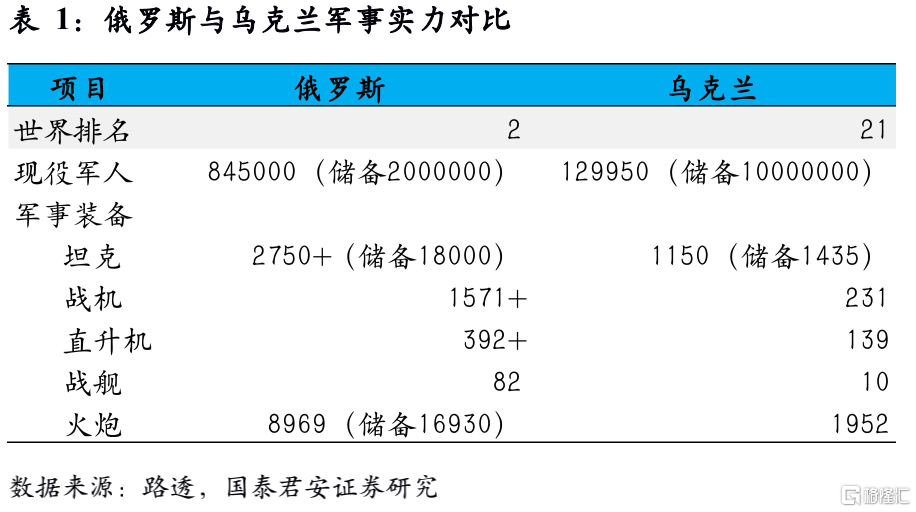

回顧俄羅斯2000年來所涉地區地緣政治問題,當前的烏克蘭危機,類似格魯吉亞戰爭和克里米亞事件的綜合體。俄羅斯首先承認了烏克蘭東部地區的獨立,隨後地區的衝突升級,俄羅斯出兵並取得了快速的進展。歐美如同在此前的歷次危機中的表現,都沒有直接出兵,而是推出制裁手段,戰爭衝突有望快速結束。

2、油價短期受事件性衝擊走高,原油基本面強勁將支持油價高位運行

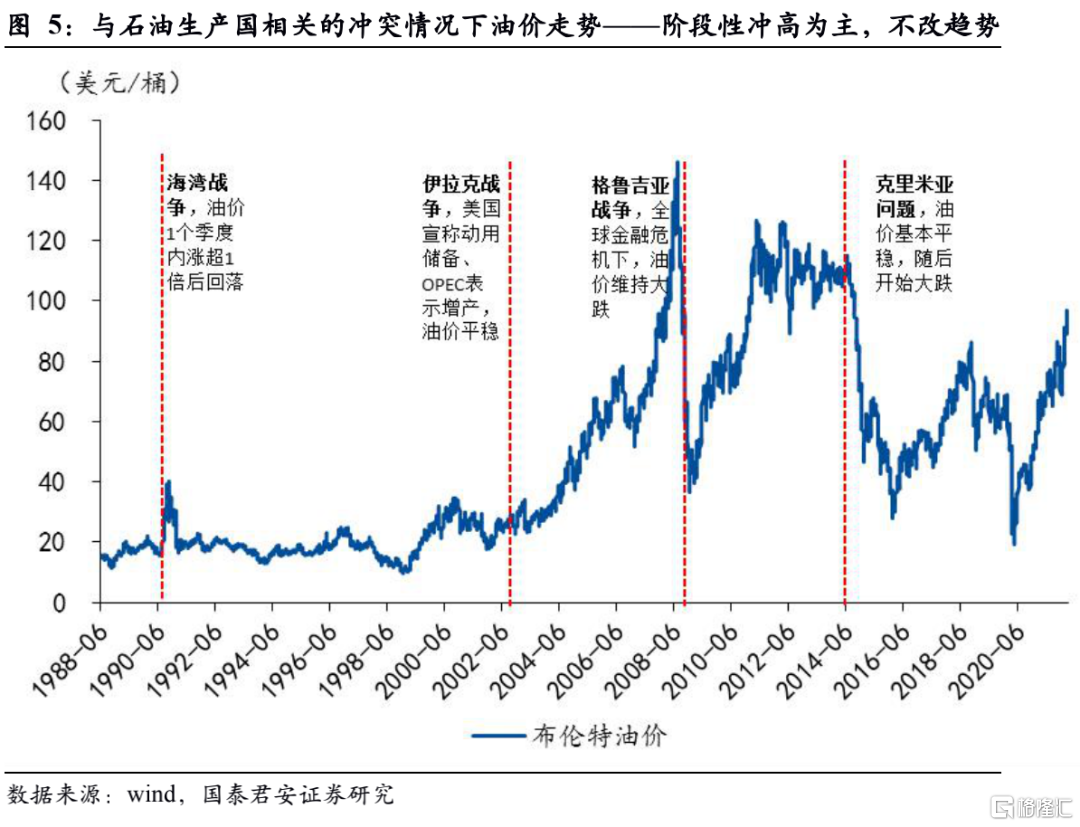

1)結合對戰爭事件的回顧,在不破壞原油供給的情況下,地緣政治事件對油價的影響主要是階段性影響為主,多數不改變油價此前的運行趨勢。

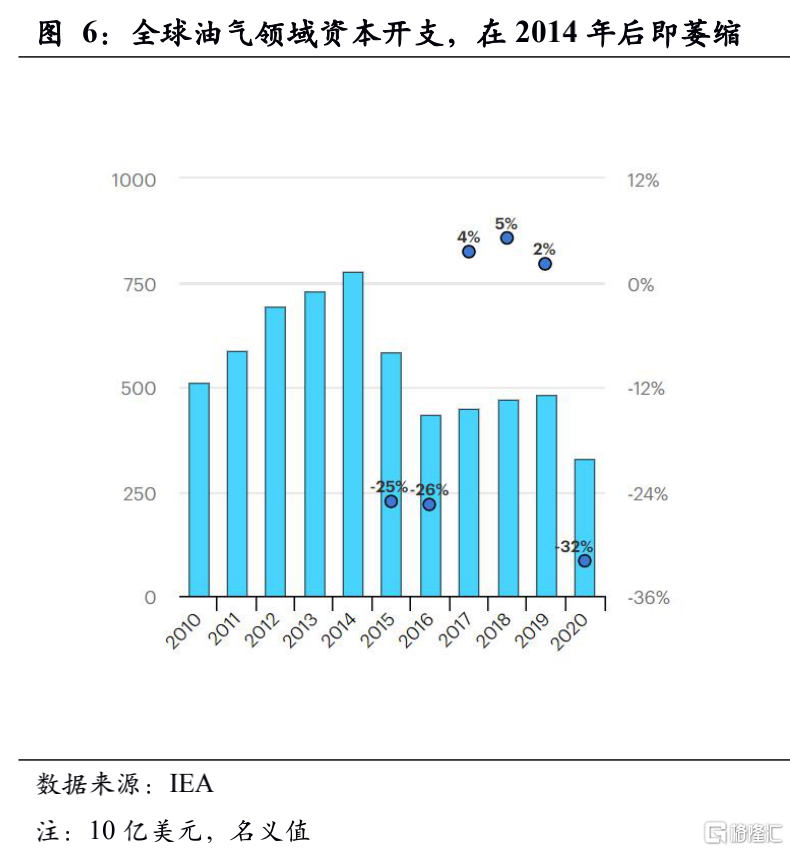

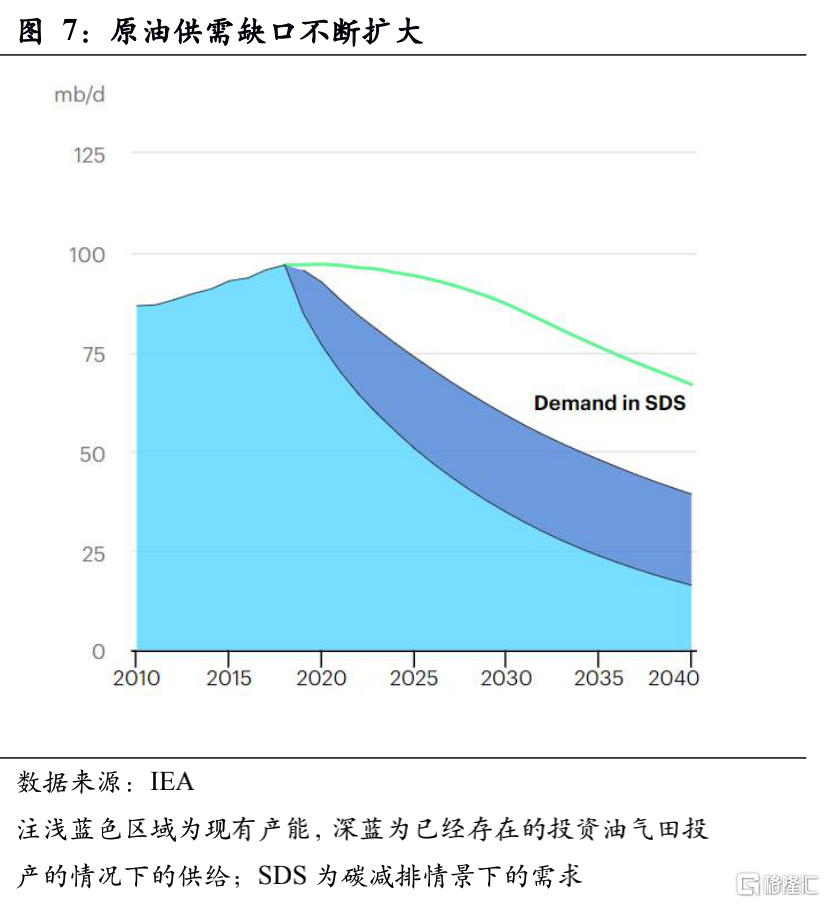

2)當前原油基本面強勁,油價在戰爭結束後仍有望保持高位運行。根據IEA的統計,2020年由於疫情衝擊,導致油價大幅度下跌,原油企業資本開支萎縮。運營商的支出比2020年年初預算減少了三分之一,比2019年減少了30%,IEA預期2021年資本開支也僅有小幅度增長。全球原油供需缺口從2020年開始不斷擴大。

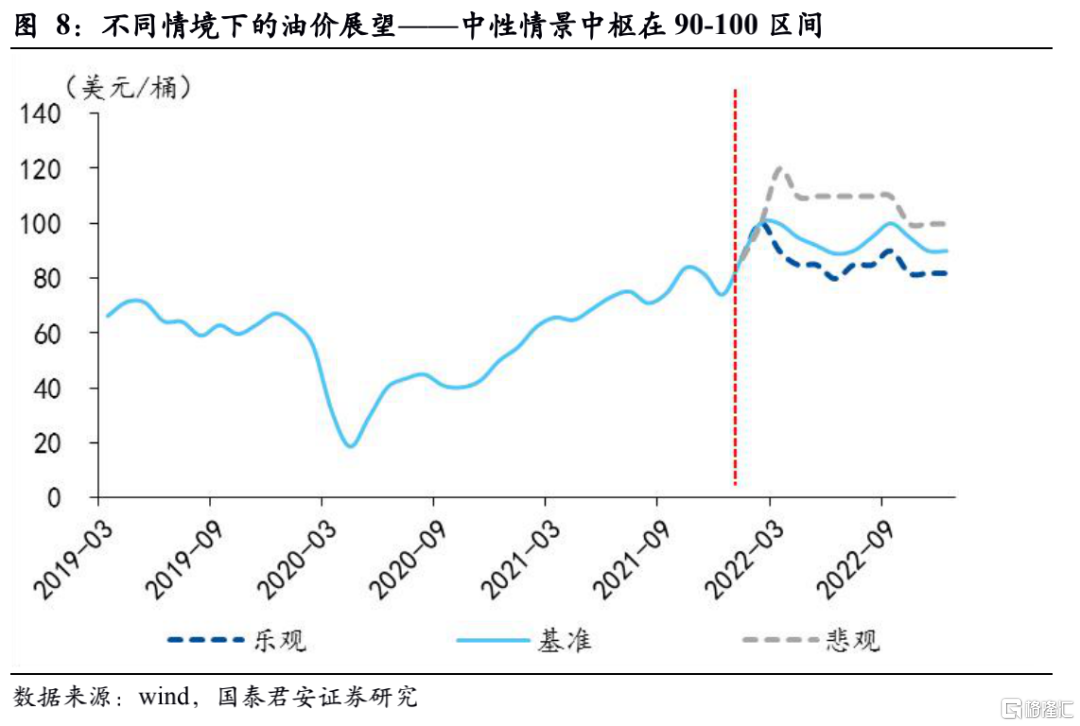

3)預期油價在事件衝擊後可能有所回落,而後續能否再度大幅度上漲則取決於歐美對俄羅斯的制裁措施是否會導致俄羅斯石油的產量及出口受到影響。

3、對於後續歐美的制裁情況,我們假設在基準情形下,俄羅斯實現烏克蘭全境“非軍事化”,並在烏克蘭建立一個親俄的政府。美國和歐洲加大對俄羅斯制裁力度,但未傷及俄羅斯能源,俄羅斯基本維持原油和天然氣的正常出口,伊朗石油仍未迴歸市場,油價全年中樞預期在90-100美元區間運行。

4、如果出現進一步高油價衝擊——中國通脹趨勢不改,美國通脹風險再升温

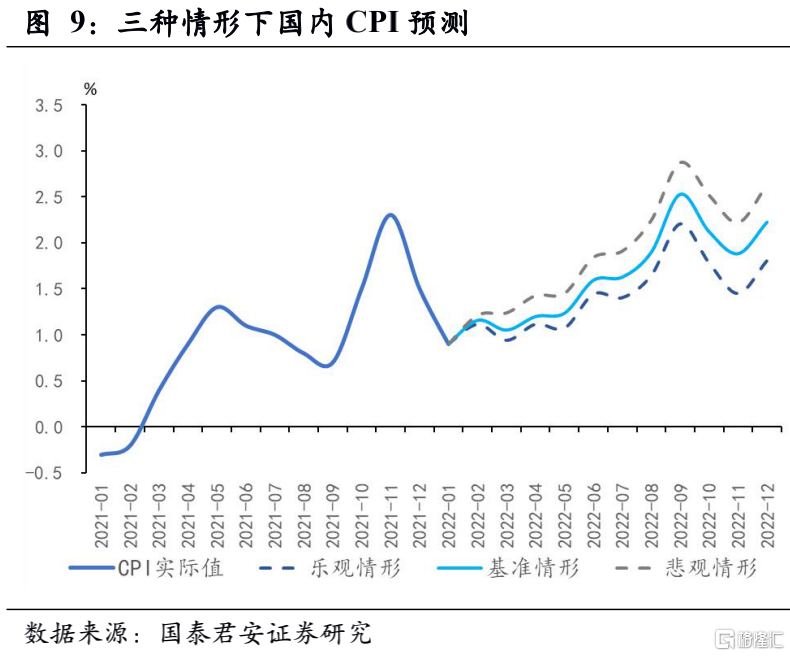

1)中國通脹趨勢不變,二、三季度物價水平有一定抬升。油價高企推升國內的通脹水平,全年幅度相對有限,效果最明顯在二季度。CPI維持逐漸走高的趨勢,悲觀情形下,三季度末或四季度的CPI高點有望觸及3.0%左右,但持續破3%的可能性較低。基準情形下,二、三季度的PPI將較此前上升0.2個百分點左右。即使在衝突加劇、布油價格高點(月均值)觸及120美元/桶的悲觀假設下,PPI出現季度級別反彈的可能性仍然極低。

2)美國1季度通脹高點進一步確立,悲觀情景全年通脹難有改善。在基準情形下,美國1季度的通脹水平將進一步抬升,3月份的通脹可能突破8%,全年均值在5.8%,年底在3.8%左右,美國的通脹壓力進一步加大。而衝突升級的悲觀情景下,美國通脹全年中樞預期超過6.5%以上,年底通脹水平仍保持在5%以上。悲觀情形下,高通脹將壓縮美聯儲下半年轉鴿的空間,聯儲或將全年維持鷹派態度。

1. 戰爭情形回顧與推演——基於俄羅斯關涉的三次衝突

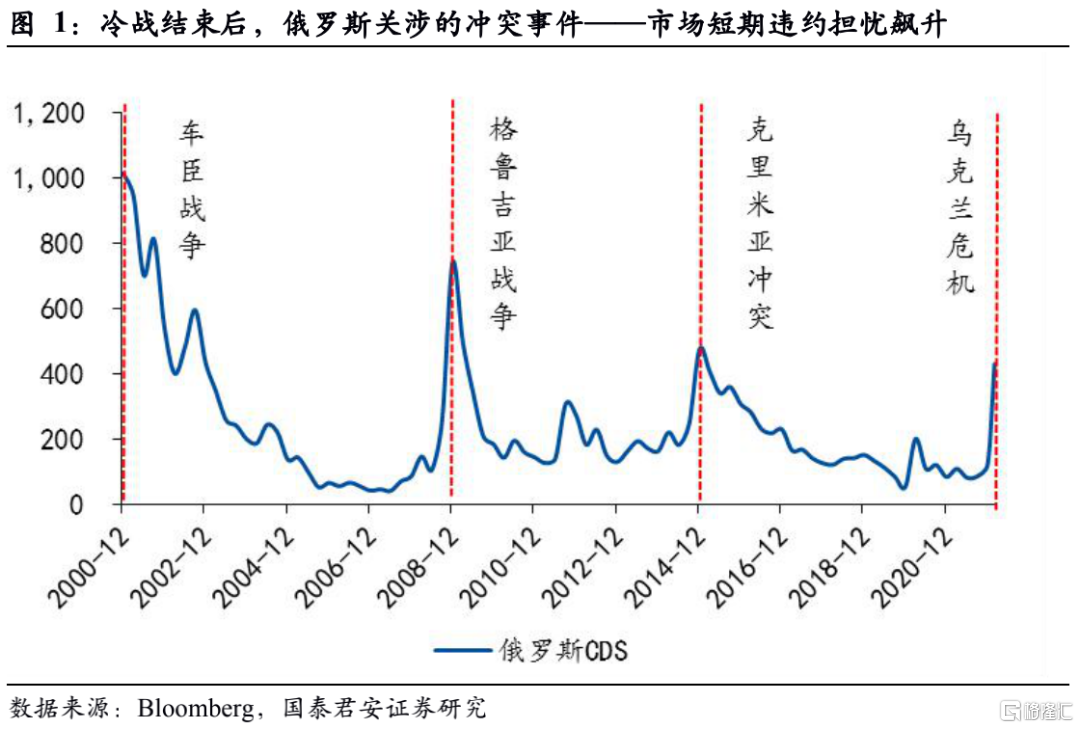

2000年以來,俄羅斯曾三次陷入到地區的衝突乃至戰爭之中,分別是車臣戰爭、格魯吉亞戰爭以及克里米亞衝突。此次,俄羅斯再次陷入烏克蘭東部地區的戰爭,通過回顧歷史上的三次事件,以推演該衝突後續會如何收場。

1.1 車臣戰爭——俄羅斯以全面勝利終結,建立自治共和國

車臣戰爭從1999年8月爆發,持續到2000年2月,俄羅斯以軍事行動控制了絕大部分領土,取得全面勝利而吿終。後車臣共和國成立,成為了俄羅斯聯邦北高加索聯邦管區下轄的一個自治共和國。

期間,油價維持了此前的上漲態勢,從1999年8月初的20美元/桶上漲到2000年3月初的30美元/桶,期間漲幅50%,在戰爭期間油價持續上漲了7個月。同期美元兑盧布從24升值到28,盧布相應貶值約17%。

1.2 格魯吉亞戰爭——速戰速決,南奧塞梯宣佈獨立

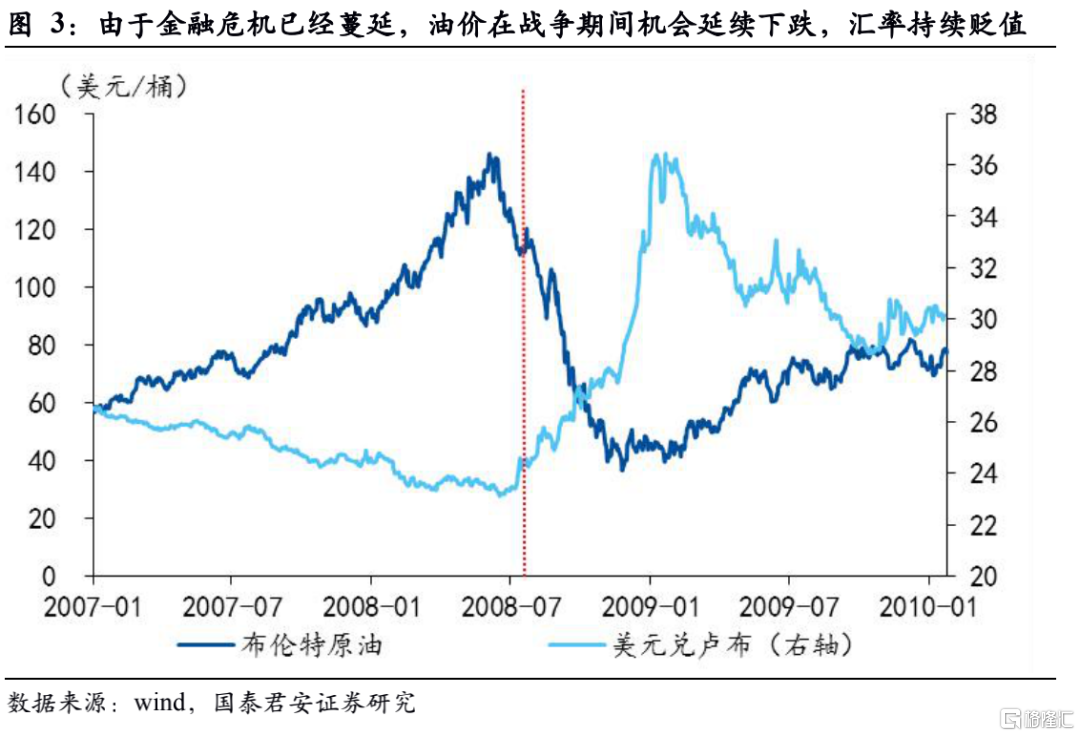

格魯吉亞戰爭是為了爭奪南奧塞梯的控制權而爆發的戰爭,戰爭從2008年8月8日開始,格魯吉亞最初佔據主動,而俄羅斯快速反應並出兵使得格魯吉亞敗退,隨後國際社會快速進行調停,格魯吉亞和俄羅斯先後簽署停火協議,同時俄羅斯在2008年8月18日撤軍,隨後承認南奧塞梯和阿布哈茲獨立。

這次戰爭期間,油價幾乎沒有受到影響,延續了此前因為美國金融危機蔓延所致的下跌狀態。盧布則持續貶值。

1.3 克里米亞問題——未爆發戰爭,接納克里米亞為聯邦成員

克里米亞問題是2014年3月16日烏克蘭克里米亞舉行公投,並獲得通過。3月18日,俄羅斯總統簽署命令批准克里米亞加入俄羅斯草約。此次事件沒有引發戰爭,但是導致美歐加大了對俄羅斯的制裁。

油價在次期間表現平穩,價格維持在106美元/桶附近震盪,盧布也沒有出現明顯貶值,維持在1美元兑36盧布附近。隨後隨着歐美製裁的升級,盧布進一步貶值。

1.4 烏克蘭危機——升級的克里米亞事件

當前的烏克蘭危機,是格魯吉亞戰爭和克里米亞事件的綜合體。俄羅斯首先承認了烏克蘭東部地區的獨立,隨後地區的衝突升級,俄羅斯出兵並取得了快速的進展。歐美如同在此前的歷次危機中類似的表現,都沒有直接出兵,而是推出制裁手段。

在此情況下,烏克蘭此次危機預期會較快結束戰爭衝突,烏克蘭東部地區獨立地位得到進一步鞏固,甚至更多地區選擇獨立,西方對俄羅斯的制裁升級。

2. 不同制裁情形下的油價展望

2.1 油價短期受事件性衝擊走高,原油基本面強勁將支持油價高位運行

烏克蘭衝突升級後,油價出現了快速的上升,日內漲幅超過8%。結合上文的回顧並進一步拓展到海灣戰爭、伊拉克戰爭等地緣政治事件,在不破壞原油供給的情況下,地緣政治事件對油價的影響主要是階段性影響為主,多數不改變油價此前的運行趨勢。而海灣戰爭直接在重要產油區發生,導致油價在1個季度內漲幅超過1倍,但隨後隨着戰爭結束後快速回落。

當前原油企業資本開支大幅度收縮,嚴重限制了產能供給。根據IEA的統計,2020年由於疫情衝擊,導致油價大幅度下跌,原油企業資本開支萎縮。運營商的支出比2020年年初預算減少了三分之一,比2019年減少了30%。IEA預期2021年資本開支也僅有小幅度增長。而且,由於能源體系變革的不確定性,即使在高油價下,原油企業也缺乏大幅資本開支的意願,實則從2014年後,受到低油價和政策不確定性的影響,油氣企業的資本開支已經下台階,2020年則是進一步萎縮。在此情境下,全球原油供需缺口從2020年開始不斷擴大。

因此,儘管我們認為當前油價的短期上衝是事件性影響,但是油價的基本面依舊支持油價在高位運行。預期油價在事件衝擊後可能有所回落,而後續能否再大幅度上漲則取決於歐美對俄羅斯的制裁措施是否會導致俄羅斯石油的產量及出口受到影響,這種影響可能是歐美製裁的結果,也可能是俄羅斯的反制舉措。

2.2 不同制裁情景下,後續油價走勢

對於後續的歐美的制裁情況疊加伊核談判,我們假設如下:

1、樂觀情形下,不制裁油氣領域且伊朗石油迴歸市場。俄羅斯和烏克蘭、以及西方國家達成和談。烏克蘭政府保證不申請加入北約,北約也承諾不接受烏克蘭的加入,俄羅斯退出除頓巴斯地區外的烏克蘭領土。西方收回對俄羅斯大部分制裁措施,市場情緒平復。同時,伊核談判取得成果,伊朗石油迴歸市場。預期油價預期出現階段性下行,在3季度後有所恢復,全年中樞在80-90美元之間。

2、基準情形下,不制裁油氣領域而伊朗石油也未迴歸市場。俄羅斯實現烏克蘭全境“非軍事化”,並在烏克蘭建立一個親俄的政府。美國和歐洲加大對俄羅斯制裁力度,但未傷及俄羅斯要害,俄羅斯基本維持原油和天然氣的正常出口。同時,伊核談判未取得成果,伊朗石油未迴歸市場。預期油價在2季度僅小幅度回落,在3季度再次衝擊100美元,全年中樞在90-100美元之間。

3、悲觀情形下,制裁油氣領域且伊朗石油也未迴歸市場。俄羅斯實現烏克蘭全境“非軍事化”,並在烏克蘭建立一個親俄的政府。西方國家對俄羅斯“頂格”制裁,比如徹底將俄羅斯排除至SWIFT支付系統之外、斷絕對俄羅斯的高科技產品出口。俄羅斯對此進行反制,禁止油氣出口。同時,伊核談判未取得成果,伊朗石油未迴歸市場。預期油價將持續衝高,全年中樞在100美元以上運行。

3. 高油價衝擊下中美通脹前景

3.1 中國通脹趨勢不變,二、三季度物價水平有一定抬升

油價高企將在一定程度上推升國內的通脹水平,但全年來看幅度相對有限,效果最明顯是在二、三季度。根據三種情形假設,我們對國內的CPI和PPI進行了測算,發現俄烏衝突帶來的高油價將在一定程度上推升全年通脹中樞特別是二、三季度的物價水平,但不改變年內CPI、PPI原本的運行趨勢。

1、CPI維持逐漸走高的趨勢,基準情形下,油價衝高將小幅抬升CPI中樞,下半年通脹持續超過3%的概率仍不大。在衝突加劇的悲觀情形下,三季度末或四季度的CPI高點有望接近3.0%左右,但持續破3%的可能性較低。

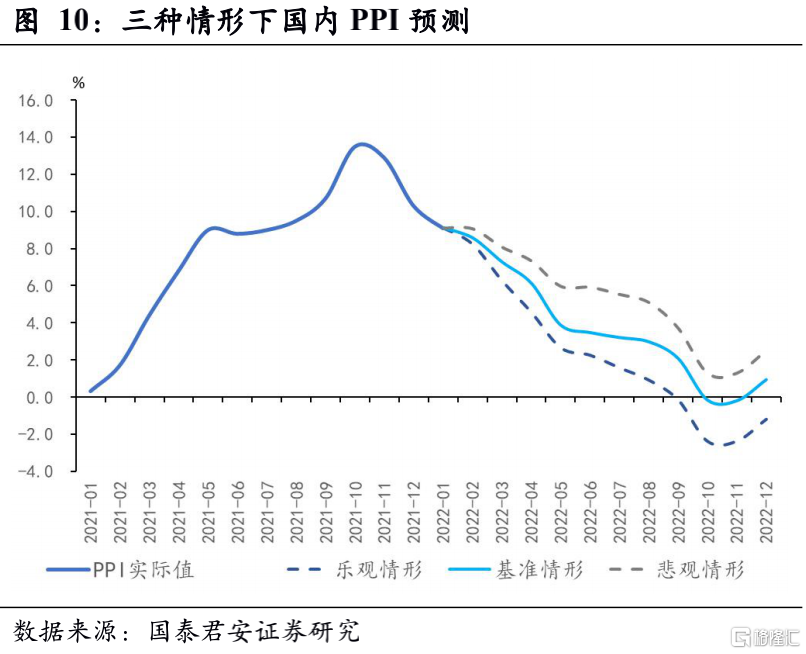

2、PPI保持整體下行的態勢,基準情形下,二、三季度的PPI將較此前上升0.2個百分點左右。即使在衝突加劇、布油價格高點(月均值)觸及120美元/桶的極端假設下,PPI出現季度級別反彈的可能性仍然極低。

3.2 美國1季度通脹高點進一步確立,悲觀情景全年通脹難有改善

在基準情形下,美國1季度的通脹水平將進一步小幅抬升,3月份的通脹可能突破8%,全年均值在5.8%左右,年底回落到3.8%附近。而悲觀情景下,美國通脹全年中樞預期超過6.5%,年底通脹水平仍保持在5%以上。悲觀情景下,高通脹風險的升温將壓縮美聯儲下半年收緊信號轉鴿的空間,這對於我們前期判斷的“先鷹後鴿”趨勢會帶來反轉壓力。

More Content