本文來自格隆匯專欄:中金研究,作者:張宇 孫元祺

我們通過分析海外商業地產五大行的商業模型和發展路徑,試圖為投資者對比中國地產領域服務公司與海外公司異同提供一些參考意見。

摘要

“五大行”是商業不動產市場的“投行”,業務的核心是“交易”,服務的對象實質是“資本”。五大行通常指代世邦魏理仕(CBRE)、仲量聯行(JLL)等五大國際商業地產綜合服務商。五大行的業務生態圍繞“交易”搭建,核心內容包括交易顧問、招商租賃、投資管理等,對中後台的物業管理、諮詢、研究、估價等也有綜合性囊括,全產業鏈能力均相對完備。相比之下,中國的物業服務企業(包含物管、商管等服務商)並不介入資產交易,其內涵主要是服務社會消費和參與社會治理,實質上和五大行的業務體系相去甚遠。反而是對於中國房產經紀商,其以“交易”為原點做服務鏈延展可能在發展路徑上還有一定借鑑意義,但住宅和商業領域的業務內涵也是截然不同的。嚴格來説,中國地產領域的服務公司均不適合將五大行作為對標和可比公司。

五大行發展歷程對中國企業有一定啟示,但不足對標,中國服務企業應有機會做出更大更有想象力的生意。五大行的發展很大程度上依託海外商業不動產市場過去二三十年的“金融化”趨勢,這一制度基礎在中國短時間內尚難成形,我們認為中國企業沒有土壤也沒有必要向五大行靠攏。反之,我們認為中國的商管、物管公司依託實體空間和社會網絡探索商業創新、服務消費升級是應有之義。即便是隻對於商管公司,我們認為頭部企業未來在可觀的管理規模下,通過線下點位強運營和一定的商户服務延展,在中國整體商業流量體系裏謀取一席之地,或許不失為一種更具空間和價值的發展路徑。最後,需明確我們並不反對中國經營性資產合理金融化(例如中國REITs可能已經開始對此有所帶動),甚至我們認為一些輕資產金融業務長遠來看也有可能是商管公司業務的有機組成部分,只是從現實商業環境出發,考慮中國服務企業的條件和稟賦,我們認為做消費服務比做金融服務更有現實意義。

我們認為物業服務企業的長期發展空間大於五大行。未來三年,我們認為中國物業服務企業仍將處於管理規模的快速擴張期,對於消費服務鏈的延展仍處於“摸着石頭過河”的階段,從今天的狀態來看只能説局部具備了一些雛形。但從長期視角比較海內外服務公司模型,我們認為中國物業服務公司具備海外公司所較難企及的規模原點和產業資源稟賦,理論上其平台化的潛力是優於海外企業從單一垂直業務出發逐漸延展這一模式的(事實上五大行的生長也高度依託收併購而非純粹依靠內生髮展)。此外,我們認為中國服務企業在參與整體社會消費組織中的角色顯然要更深入、更具基礎設施意義。

風險

中國物業服務公司自身業務發展和創新進度不及預期。

正文

要點彙總

如何理解五大行與中國地產服務公司的商業內涵異同?五大行本質上是商業不動產領域的“投行”,業務生態圍繞“交易”搭建,主要包括資產交易顧問、招商租賃、投資管理等,對於偏中後台的物業管理、項目諮詢、市場研究、資產估價等也有全面覆蓋,全方位參與物業生命週期。中國泛地產領域服務企業中一些房產經紀公司以“資產交易”為內核,但在住宅領域其衍生服務場景和商業地產圍繞“募投管退”有本質區別,綜合能力的培育也相對在早期階段。中國商管公司則是針對特定資產類別(購物中心)的相對狹義的“運營商”,和五大行的業務內容在招商租賃、項目諮詢、物業管理三個項目上有表面交疊,但實際上五大行在購物中心資管領域較少涉獵,因此實際重合度很低。中國物管公司和“資產”的關聯度更低,主要是參與社區治理做服務,因此和五大行的商業內涵距離相對更遠。嚴格來説,中國地產領域服務公司和五大行均不適合對標,我們不建議投資者簡單參照五大行來推演中國公司的發展前景。

五大行的發展歷程對中國地產服務公司有什麼啟發?五大行的發展歷程有三項核心特點,分別是均起步於資產交易(經紀商)、發展受海外不動產市場的廣泛金融化帶動較大、以及通過高頻收併購構建全業態、全球化服務能力。這三項能力最後均指向服務“資本”。從制度環境考慮,我們暫不認為中國的商業不動產行業在中短期內能夠有廣泛金融化的基礎(例如我們認為中國REITs更多是一種“公共金融”工具,而商業地產的開發投資在中國更偏屬私人開發商的業務領域),也不認為資產交易可以大幅活躍以創造交易業務的良好土壤,因此從這個角度中國公司暫不具備從形態上向五大行靠攏的基礎。從商業邏輯考察,我們認為五大行的發展歷程有兩點有啟發意義:第一是紮根“交易”環節,向左右兩端做產業鏈延展可以很好的反哺“交易”本身,容易有協同效應,這點對於中國頭部的房產經紀商或許也可參考(房產交易向左是toB服務,向右是toC);第二是通過收併購構建多元業務能力這一路徑是長期有效的(前提是有很好的協同整合),這一點對於中國物管和商管公司可能都值得借鑑。至於中國物管、商管公司在垂直、橫向上的拓展路徑會如何演繹,我們不在本篇報吿中展開討論。

中國有必要培育自己的五大行嗎?我們認為中國完全有潛力(依託資產和空間)在居民消費領域做出更大更有想象力的平台生意,商業地產金融化所帶動的中介生意應該不是中國房地產領域發展的主要方向之一。我們認為目前中國房地產企業的一系列“輕資產化”動作,包括物管、商管等平台的獨立,實際上是一種“去金融化”,這和海外不動產行業發展長期以“金融”為主要內涵是截然不同的。也正是應這一歷史契機,中國公司在“管理”和“服務”上傾注更多思考和實踐,長期來看有望形成一種更廣泛的“影響力”,這種影響力或許不止停留於狹義的實體資產層面,而可能進一步延伸到整個社會的消費和服務鏈,以及城市空間形態塑造。換言之,中國地產服務公司構建社會“基礎設施”比專注於資產本身當更有作為和想象空間。

商業內涵:本質是中介,能力圍繞資產交易搭建

商業不動產大宗交易領域的“投行”,核心是服務資產交易

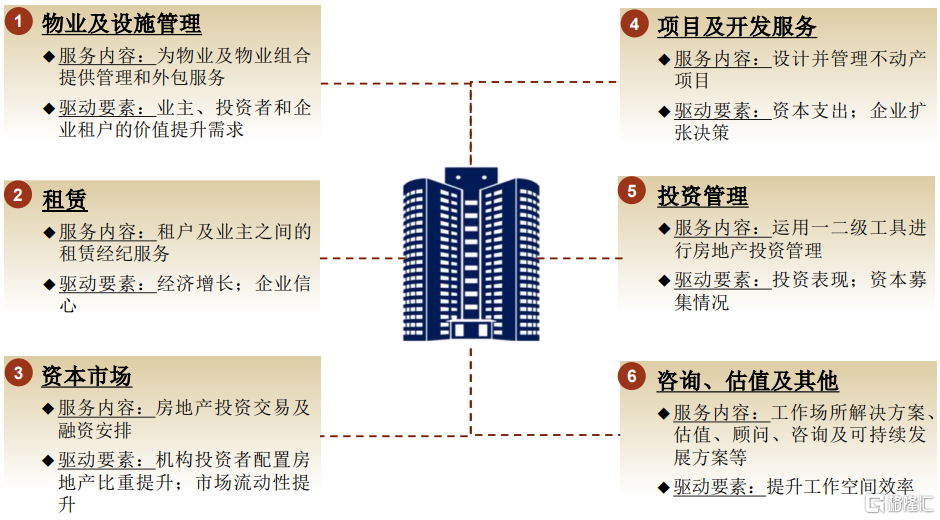

“五大行”指代一批國際商業不動產領域的綜合服務商。“五大行”通常指代世邦魏理仕(CBRE)、仲量聯行(JLL)、高力國際(Colliers)、高緯環球(Cushman & Wakefield)和第一太平戴維斯(Savills)等領先的商業地產服務商,為全球客户提供覆蓋商業不動產全生命週期的服務。歷經數十年發展,五大行已成為全球頗具影響力的企業(2021年JLL、CBRE均位列《財富》500強企業前200位)。五大行的業務版圖圍繞商業地產的資產交易展開,覆蓋了商業地產設計諮詢、資產估值、資產交易代理、資本市場服務、租賃服務和資產運營管理等全鏈條業務(圖表1)。

圖表1:五大行是國際商業不動產全生命週期服務商,主要覆蓋六大業務條線

資料來源:公司公吿,中金公司研究部

圖表2:五大行已建立起較為多元的商業地產業務條線

注:1) 貸款管理服務(loan servicing):貸款償付前的月度賬單發送、催繳等服務;2) 貸款銷售(loan sales):銷售個人貸款和由商業地產等擔保的抵押貸款組合;3) 代理貸款(agency lending):與房利美、房地美等政府贊助企業(GSEs)合作進行抵押貸款的發行,以多户住宅貸款(multifamily lending)為主 資料來源:公司公吿,中金公司研究部

五大行可以認為是商業不動產大宗交易領域的“投行”,業務圍繞資產交易展開。五大行可以被形象地類比為商業不動產大宗交易領域的“投行”,其核心業務圍繞商業地產“募-投-管-退”交易全流程展開,提供顧問諮詢、股權及債權融資、不動產估值、租賃及交易代理等全方位解決方案,從而實現資產的保值增值。具體而言,我們認為有三條業務條線是較為核心的:

►租賃服務(leasing services):為寫字樓、零售物業、工業物業等的業主提供招商服務,為租户提供搜尋、選址服務,亦參與到業主和租户的談判中,作為中介協助其簽訂租約協議。租賃服務是五大行最重要的收入來源之一,2020年疫情衝擊下,租賃服務仍為世邦魏理仕貢獻了20%的費用收入(排除疫情影響,2015-2019年佔比約28-33%)。

►資本市場服務(capital market services):聚焦不動產資本市場,圍繞不動產交易,為客户提供不動產銷售代理服務(代表買方或賣方)、股權及債權融資諮詢服務、併購及企業諮詢服務等。五大行亦積極服務於跨境不動產交易,為資本在全球範圍內配置商業不動產資產起到積極渠道作用。

►諮詢顧問及估值服務(advisory and valuation services):五大行的諮詢顧問服務涵蓋項目選址及開發過程中的評估報吿、施工方案設計、辦公場所及空間設計、成本核算等。五大行亦擁有專業評估牌照,為客户提供不動產估值等服務。儘管諮詢顧問及估值業務佔五大行收入比重不高(2020年JLL佔比10%,CBRE佔比6%),但其與租賃服務、資本市場服務共同構成了完整的不動產交易服務鏈條。

圖表3:租賃服務、資本市場服務、諮詢顧問及估值服務業務模式

資料來源:公司公吿,中金公司研究部

圖表4:五大行通過提供多元化服務,賦能商業地產交易全流程,以及業主、投資人和租户三大角色

資料來源:公司公吿,中金公司研究部

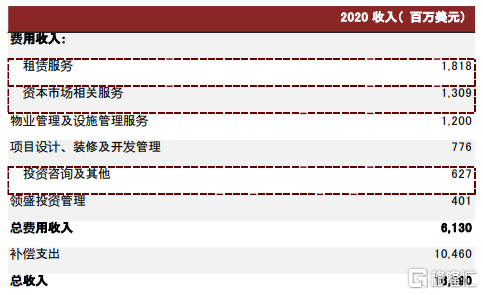

圖表5:仲量聯行2020年收入

注:費用收入指扣除補償支出(reimbursement cost)、客户專用勞動力相關總合同成本、非現金抵押貸款權益等後的收入。 資料來源:公司公吿,中金公司研究部

圖表6:世邦魏理仕2020年收入

注:費用收入指扣除補償支出(reimbursement cost)、客户專用勞動力相關總合同成本、非現金抵押貸款權益等後的收入。 資料來源:公司公吿,中金公司研究部

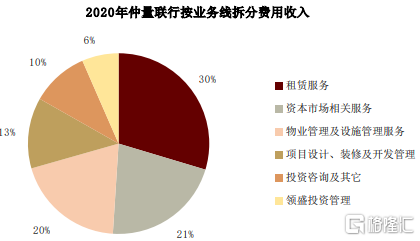

圖表7:仲量聯行2020年總費用收入中,租賃服務、資本市場服務和諮詢服務共計約佔61%

資料來源:公司公吿,中金公司研究部

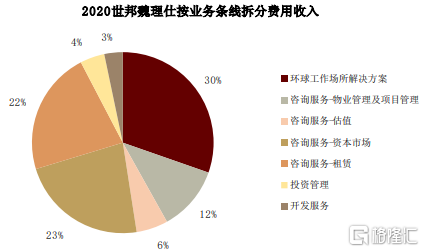

圖表8:世邦魏理仕2020年總費用收入中,租賃服務、資本市場服務和諮詢服務共計約佔51%

資料來源:公司公吿,中金公司研究部

商業不動產“金融化”為五大行業務發展提供沃土

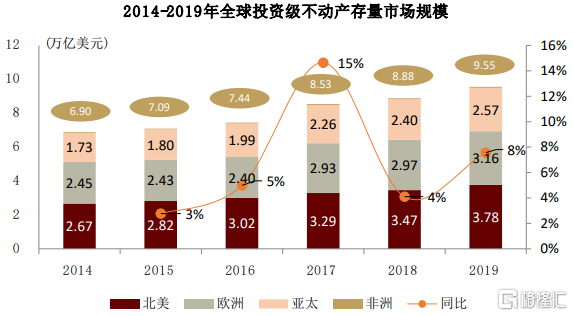

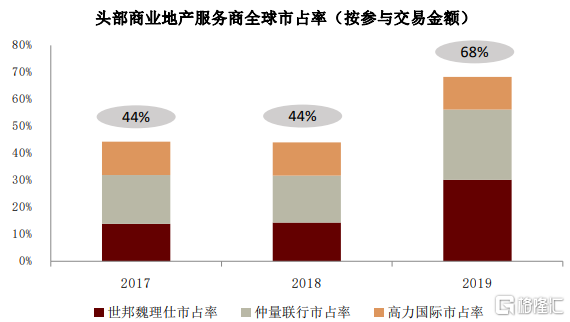

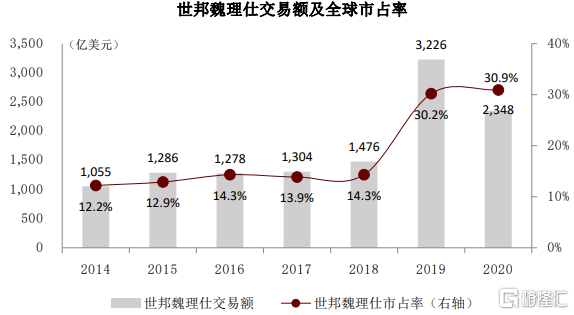

全球商業不動產金融化趨勢深化,助力五大行業務體量擴大。MSCI統計截至2019年底全球投資級商業不動產存量總額已達約9.6萬億美元(2014-2019年複合增速達到7%,此前更高,資產證券化是一個資產“發現”的重要驅動因素),2019年全球商業不動產交易總額已突破萬億美元,是一個體量愈發可觀的市場。目前五大行已經在大宗資產交易市場中佔據主導地位:2019年世邦魏理仕、仲量聯行和高力國際參與全球商業不動產交易比重已達到68%,呈現較高的集中度。

圖表9:截至2019年,全球投資級商業不動產存量規模已達到9.6萬億美元

資料來源:MSCI,中金公司研究部

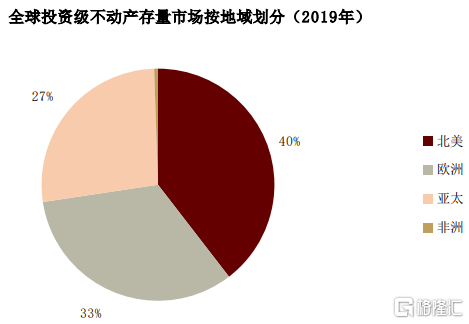

圖表10:北美、歐洲、亞太地區均有可觀的投資級商業不動產市場

資料來源:MSCI,中金公司研究部

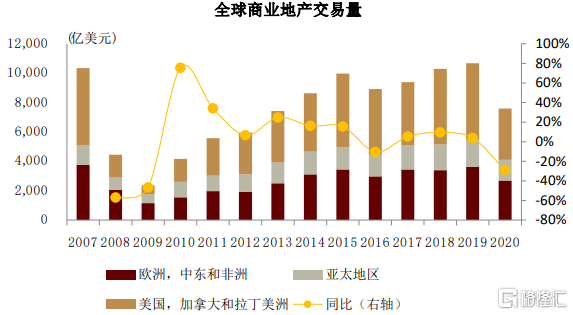

圖表11:2019年全球商業不動產交易量已突破萬億美元,北美及拉美地區為主要市場

資料來源:Real Capital Analytics,中金公司研究部

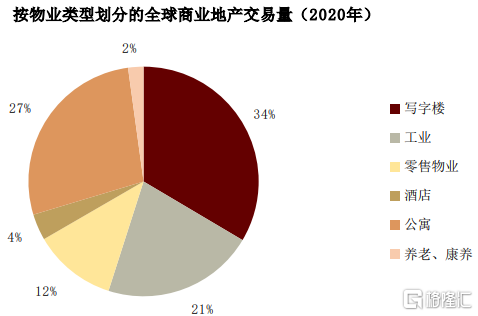

圖表12:寫字樓、公寓和工業類物業是全球交易量排名前三的商業不動產類型

資料來源:Real Capital Analytics,中金公司研究部

圖表13:全球頭部商業地產服務商參與商業不動產交易金額市佔率不斷提升

資料來源:Real Capital Analytics,公司公吿,中金公司研究部

圖表14:2014-2020年世邦魏理仕參與商業不動產交易額複合增速達到14%,全球市佔率由12%提升至31%

資料來源:Real Capital Analytics,公司公吿,中金公司研究部

我們認為五大行的業務發展充分受益於20世紀90年代以來商業不動產廣泛金融化以及資本配置全球化的趨勢。

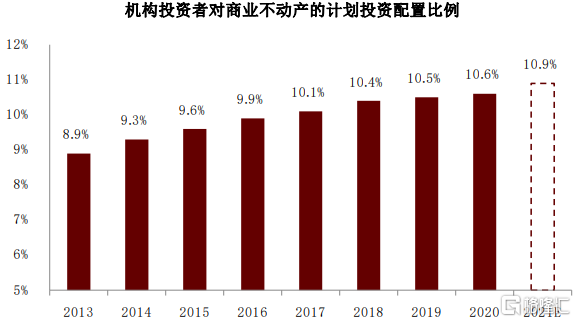

►商業不動產投資市場不斷擴容、機構投資者配置比例提升,促進交易繁榮。上世紀90年代以來伴隨全球範圍內實體資產證券化的加速發展,金融資本市場對於商業不動產資產的“挖掘”和“配置”力度都在不斷提升(從美國到歐洲到亞太,商業不動產市場持續擴容)。尤其08年金融危機後,伴隨利率下行,商業不動產因其較好的風險回報特性(表現為回報率中樞總體優於一般股票債券,和其他另類資產相比往往也具備更好的風險調節後收益水平)獲得更多機構投資者青睞。據康奈爾大學統計,截至2020年末全球機構投資者[1]在商業不動產領域的存量投資額(股權投資為主)已達約1.3萬億美元(僅考慮直接投資,不考慮通過REITs或私募基金投資),機構投資者對商業不動產的計劃投資配置比例穩步提升至10.6%(2013-2020年累計提升約2個百分點)。往前看我們認為該趨勢大概率將進一步深化。

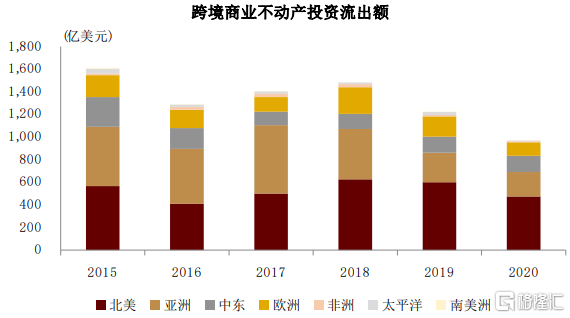

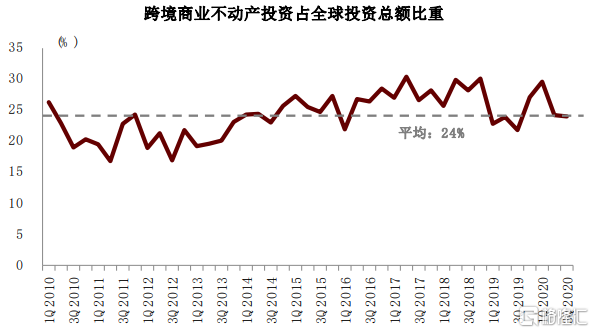

►資本全球化也推動商業地產投資“出海”。20世紀90年代以來,金融全球化逐漸滲透到不動產行業,機構投資者總體也在加大商業不動產領域的海外配置。近十年來,跨境商業不動產投資額保持在每年1,000億美元以上(2020年受疫情影響有所下降),跨境投資佔全球商業不動產投資總額比重已達到20%以上。為滿足客户進行海外資產配置、資產運營管理的需求,五大行等頭部服務商不斷拓展業務的地理覆蓋,充分參與和支持了商業地產全球化進程,遍及全球的客户關係及服務網絡也逐漸成為五大行的核心競爭力之一。

圖表15:2020年機構投資者不動產存量投資額達到約1.3萬億美元,參與者以養老金、保險公司等為主

注:此處“房地產投資組合”包括直接投資、合聯營企業、獨立賬户投資、封閉式及開放式私募股權基金等。 資料來源:”2020 Institutional Real Estate Allocations Monitor”, Hodes Weill及康奈爾大學;中金公司研究部

圖表16:近年來,機構投資者對商業不動產的計劃投資配置比例穩步提升,2020年達到10.6%

注:根據機構投資者總在管資產規模加權平均。 資料來源:”2020 Institutional Real Estate Allocations Monitor”, Hodes Weill及康奈爾大學;中金公司研究部

圖表17:近年來,跨境商業不動產投資額大約在1,000億美元/年以上

資料來源:CBRE,中金公司研究部

圖表18:2010-2020年,跨境商業不動產投資佔全球房地產投資總額比重平均在24%左右

資料來源:CBRE,中金公司研究部

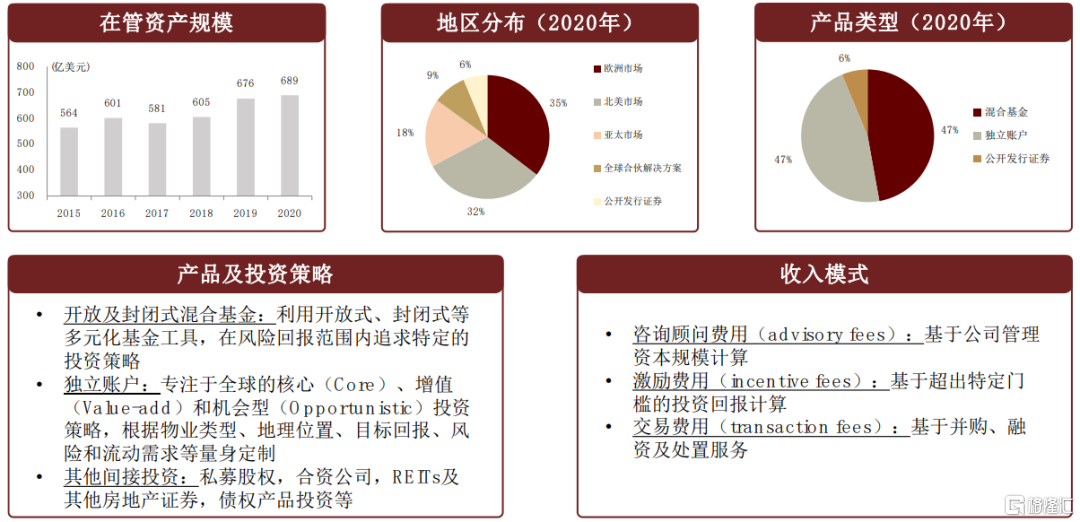

五大行的投資管理業務近年來迅速發展,是不動產金融化的另一受益領域。五大行通過獨立賬户(separate accounts)、開放及封閉式基金、私募股權基金、房地產證券(如REITs)等多種一二級市場工具對不動產進行直接或間接投資,並收取管理費用及與業績表現掛鈎的激勵費用。近年來,隨着機構投資者對不動產資本配置比例的提升,五大行的投資管理業務得以迅速發展。以仲量聯行的獨立投資管理子公司領盛(LaSalle)為例,截至2020年底其資產管理規模已達到約689億美元,募集資本規模在全球不動產投資基金中排名第22位(據PERE),且具備全球化的資本配置能力(業務覆蓋美、歐、亞的15個國家)。

圖表19:2020年LaSalle管理資產規模已達到689億美元,業務覆蓋歐洲、北美、亞太三大市場,產品類型多元

資料來源:公司公吿,中金公司研究部

物業及設施管理業務也是重要的業務“壓艙石”

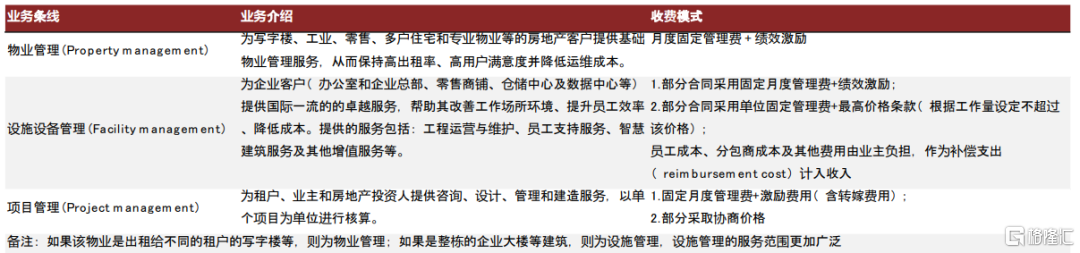

物業及設施管理為五大行貢獻可觀的經常性收入。五大行的管理物業涵蓋寫字樓、購物中心、產業地產、其他公建物業等多種類型。五大行提供的服務包括物業管理(property management)和設施設備管理(facility management)兩大類(部分公司如世邦魏理仕還將“項目管理”單獨分類),其主要區別在於物業管理的服務對象是非自住業主(如寫字樓等),面向的是多個租户,提供的服務主要為基礎的保安保潔、運維服務等;設施設備管理的服務對象通常為自住業主(如企業大樓、研發園區等),面向的是單一租户,提供的服務範圍也更加廣闊,涵蓋工程及能源管理、企業客户管理、智慧建築管理等。就收費方式而言,五大行的物業及設施管理通常採用酬金制形式,員工成本、分包商成本等由業主負擔,並以補償支出(reimbursement cost)形式計入總收入(五大行的費用收入(fee revenue)為扣除了補償支出的收入)。受益於近年來企業客户物業管理外包化趨勢(從而專注主業、降本增效),以及客户對工作空間軟硬件設施、建築綠色節能等要求的提高,五大行的物業及設施管理收入佔比有所提升(世邦魏理仕物業及設施管理服務佔收入比重2015-2020年提升17個百分點);同時由於合同期較長(3-5年或以上)、收費頻次固定,該業務能夠為五大行貢獻穩定的經常性現金流,是公司業務的“壓艙石”。

圖表20:物業及設施設備管理服務業務模式

資料來源:公司公吿,中金公司研究部

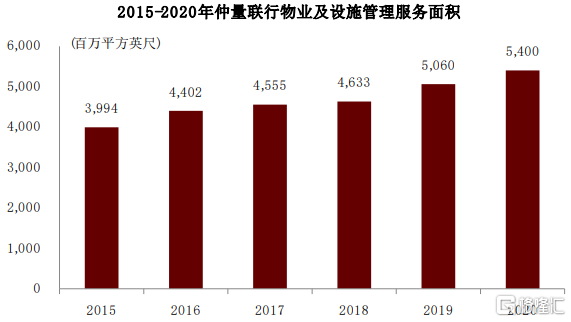

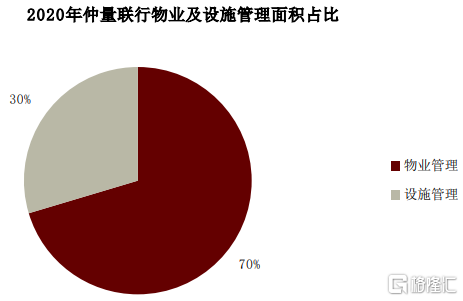

圖表21:2020年仲量聯行物業及設施管理服務面積已達到54億平方英尺(約5億平方米)

資料來源:公司公吿,中金公司研究部

圖表22:仲量聯行物業管理及設施管理服務面積佔比大約為7:3

資料來源:公司公吿,中金公司研究部

成長路徑:始於經紀商,發展全鏈條國際化服務能力

五大行普遍從“經紀商”起家

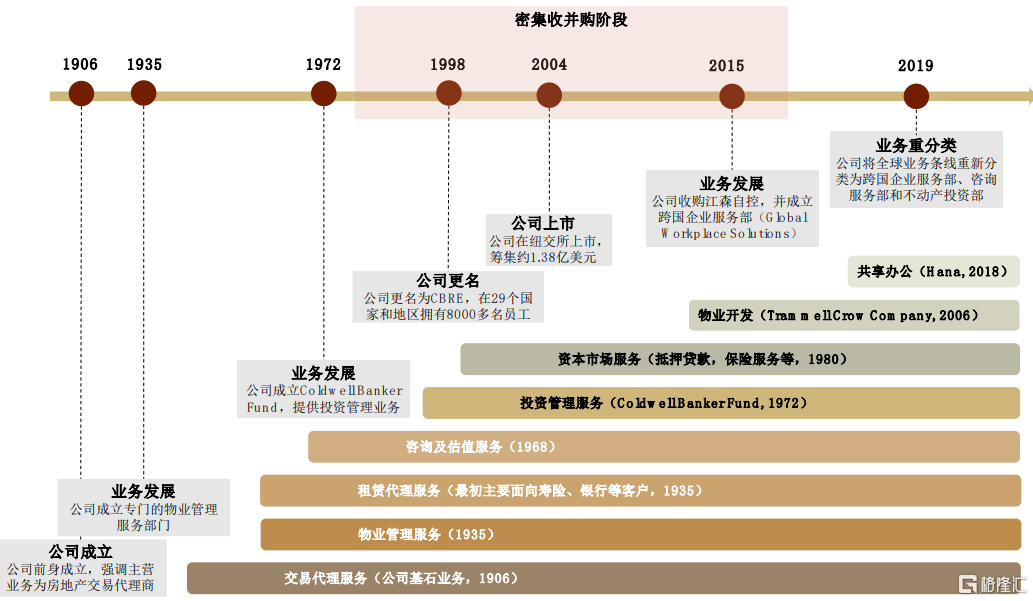

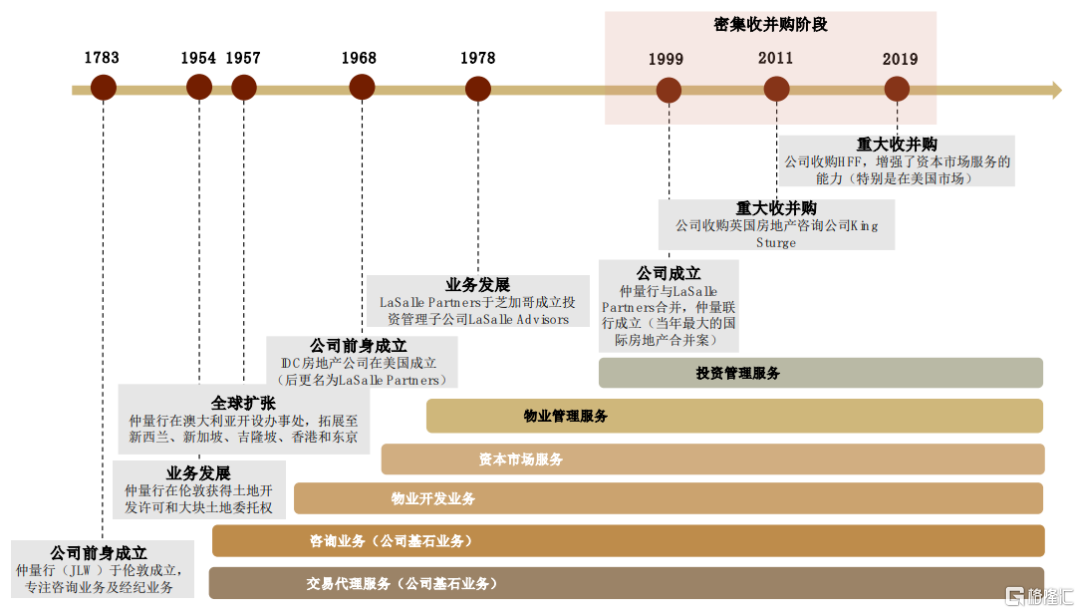

五大行由“中介”業務起家,並逐漸向服務全鏈條延展。縱觀五大行的發展史,我們發現交易代理服務是其歷史最為悠久的基石業務:世邦魏理仕自1906年成立時便強調自己“房地產交易代理商”的身份,仲量聯行前身仲量行成立初期也專注於房地產投資、租賃諮詢及經紀業務。此後數十年間,五大行逐漸由交易代理環節向價值鏈上下游延伸,儘管業務發展順序略有差異(如世邦魏理仕於1930年代便建立了獨立的物業管理部門,而仲量行則在1980年代由於客户需求開始提供物業管理服務),側重點也有所不同,但經過一系列重組、收併購後,五大行最終都形成了以“交易”為核心、覆蓋商業地產全鏈條的完整業務生態。

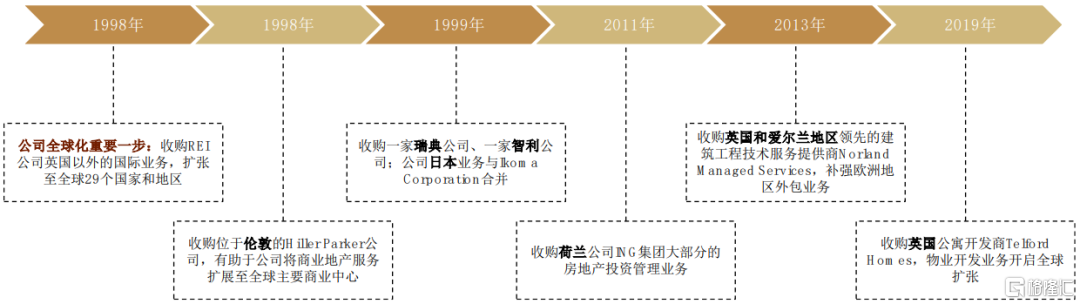

圖表23:世邦魏理仕發展歷程

資料來源:公司公吿,中金公司研究部

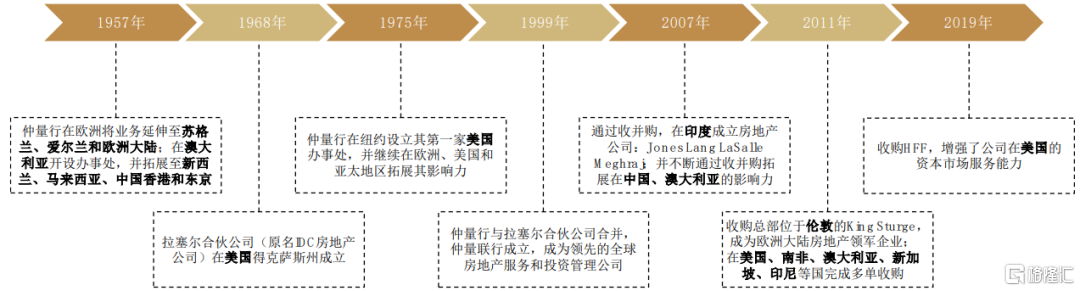

圖表24:仲量聯行發展歷程

資料來源:公司公吿,中金公司研究部

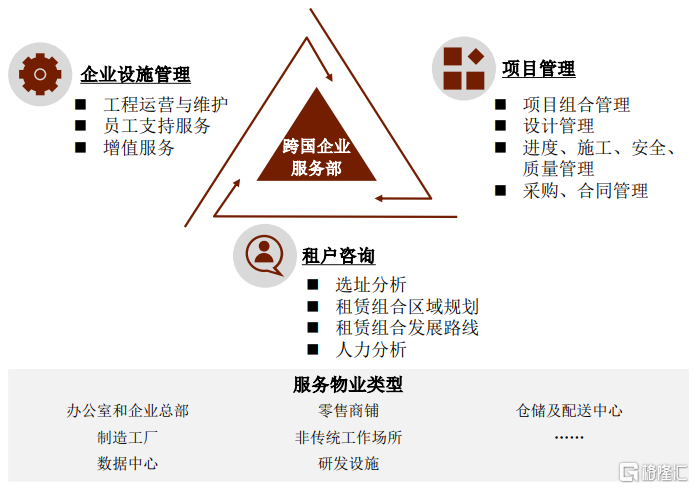

全生命週期綜合服務能力的提升有利於五大行實現業務交叉銷售,迅速擴大市場份額。五大行的各業務條線具有較強的協同效應,覆蓋全生命週期的服務有利於五大行與客户間形成深度綁定,提升服務效率,從而迅速擴大市場份額。五大行自身亦傾向於將服務“打包”出售,舉例而言,世邦魏理仕於2019年對業務條線進行重分類,其中“跨國企業服務部”(Global Workplace Solutions)整合了設施管理、項目管理、租户諮詢等全方位服務,以期為企業客户打造高效辦公空間。與之相似,仲量聯行的“企業解決方案”(Corporate Solutions)也將物業開發、租賃服務、物業及設施管理和諮詢服務整合在一起,從而滿足客户的多種服務、多個區位的需求。

圖表25:世邦魏理仕於2019成立的“跨國企業服務部”整合了設施管理、項目管理、租户諮詢等全方位服務

資料來源:公司公吿,中金公司研究部

通過常態化收併購拓展全鏈條業務能力

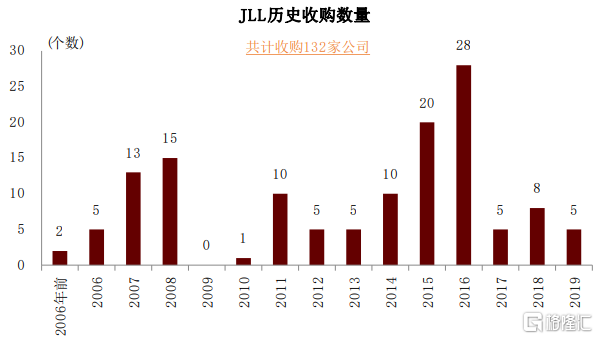

常態化的收併購是五大行拓展業務體量、構建業務生態的重要手段。歷史上五大行持續開展高頻收併購,以仲量聯行為例,2004年至今已公開的收併購數量高達132單。一方面,五大行通過收併購擴張業務規模,延展地理覆蓋,提升其在海外市場的影響力;另一方面,五大行併購標的業態多元,有助於其補全商業地產服務版圖,不斷壯大各業務條線實力。舉例而言,世邦魏理仕於1998年收購英國綜合性房地產服務商REI的國際業務,加速業務全球擴張步伐;其於2015年以14.75億美元收購江森自控(JCI)旗下設施設備管理業務,並由此成立跨國企業服務部(Global Workplace Solutions),綜合性設施管理及項目管理能力得到大大加強。仲量聯行2019年以18億美元收購頭部資本市場顧問公司HFF後,其資本市場投資交易參與額較2018年同比提升55%,市場頭部地位得到進一步夯實。

圖表26:2004年至今,仲量聯行共計完成132單收併購

資料來源:公司公吿,中金公司研究部

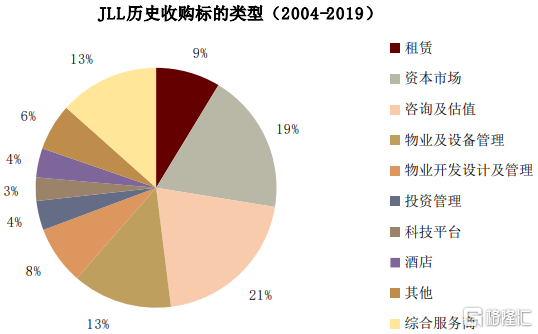

圖表27:仲量聯行歷史收併購標的類型多元化,覆蓋各大業務條線

資料來源:公司公吿,中金公司研究部

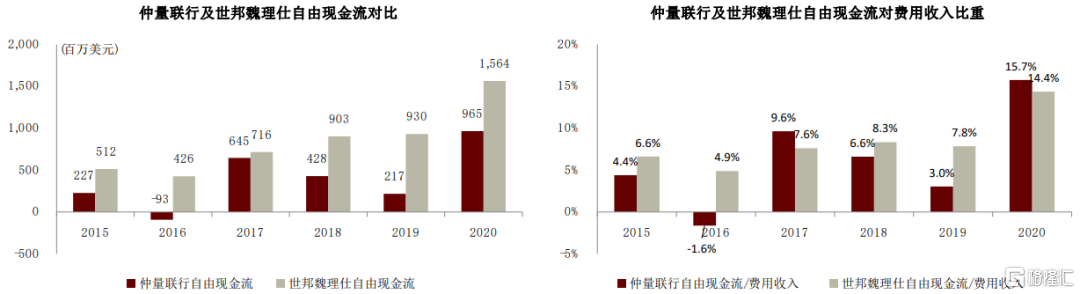

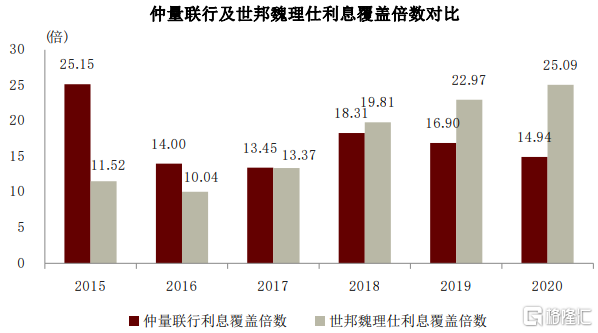

良性財務狀況對收併購起到堅實支持。一方面,作為模式較“輕”的商業不動產服務商,五大行具備較強的現金創造能力(2020年疫情影響下,世邦魏理仕自由現金流[2]達到15.6億美元,自由現金流對費用收入比重達到14.4%),能夠支持其長期資本投入;另一方面,五大行靈活運營信貸便利工具(Credit facility)等進行融資,且具備良好的長期償債能力(2020年仲量聯行利息覆蓋倍數約15倍,世邦魏理仕利息覆蓋倍數約25倍)。我們認為健康的財務狀況和靈活的融資方式能夠支撐五大行開展常態化的收併購,從而不斷延展自身業務內涵和地理覆蓋。

圖表28:仲量聯行和世邦魏理仕具有較強的現金流創造能力

資料來源:公司公吿,彭博資訊,中金公司研究部

圖表29:仲量聯行及世邦魏理仕的利息覆蓋倍數保持在10倍以上,反映其良好償債能力

注:我們使用EBITDA比利息支出計算利息覆蓋倍數。 資料來源:公司公吿,彭博資訊,中金公司研究部

圖表30:信貸便利工具是仲量聯行的重要融資手段之一

資料來源:公司公吿,彭博資訊,中金公司研究部

全球網絡佈局已經是一大重要競爭壁壘

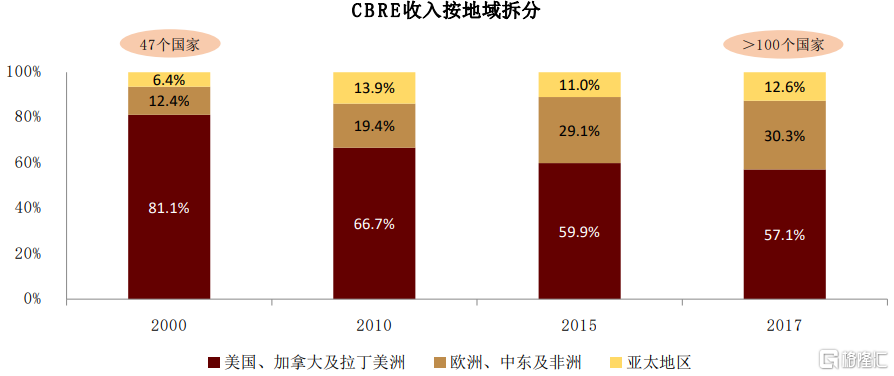

五大行的業務範圍已拓展至全球。伴隨着不動產投資的全球化(特別是歐美資本出海)以及發展中國家商業地產市場的迅速發展,五大行積極擴展業務的地理覆蓋範圍,成長為全球商業地產“基礎設施”式的服務平台。截至2017年底,世邦魏理仕美洲地區以外房地產服務收入佔比已由2000年的19%提升至43%,進入國家數量超過100個。縱觀五大行全球化歷程,從手段上來説,以外延併購為主、內生髮展為輔;從順序上來説,通常由美國、歐洲等發達市場起步,逐步向亞洲新興市場滲透。

全球業務網絡是五大行的核心競爭壁壘之一。據仲量聯行,經過兩年的重大轉型計劃,公司已於2021年初實現全球各個市場業務線結構的整合,使得客户能夠在全球範圍內獲得無縫銜接的服務。我們認為此類全球整合的服務平台是五大行的核心競爭壁壘之一:一方面,五大行具備全球化的資源稟賦和運營管理經驗,能夠助力客户高效、便捷地進行海外項目搜尋、資本配置和資產運營,從而提高客户粘性;另一方面,五大行已建立起全球化的品牌影響力,在項目外拓、議價能力等方面相較本土商業地產服務商更具優勢(特別是在高端商業物業領域)。

圖表31:世邦魏理仕全球化發展歷程

資料來源:公司公吿,中金公司研究部

圖表32:仲量聯行全球化發展歷程

資料來源:公司公吿,中金公司研究部

圖表33:截至2017年底,世邦魏理仕美洲地區以外收入佔比達到43%,進入國家數量超過100個

注:1) 此處收入拆分不包含投資管理服務及開發業務收入;2) CBRE於2018年對收入進行重分類,不再披露按地區劃分收入。 資料來源:公司公吿,中金公司研究部

科技化升級可能是下個世代的主要競爭力量

五大行積極佈局科技化,賦能各業務條線。近年來,科技化已成為五大行的核心戰略之一,五大行紛紛建立單獨的科技化部門(如JLL Technologies, CBRE Vantage等)、打造全套科技化產品及服務、加大科技化投資(如仲量聯行成立了地產科技風險投資基金JLL Spark,詳見圖表47)。科技化一方面能夠滿足客户日益多元化的需求和對服務質量的更高訴求,另一方面也有利於五大行賦能自身各業務條線,充分整合底層數據,提質增效。以下就五大行各業務條線的科技化實踐簡單舉例:

►資本市場服務:房源交易數據實時跟蹤與精確管理;虛擬交易室報價;整合物業數據與市場信息,制定投資組合優化方案等。

►租賃服務:疊加經濟數據、税收優惠和城市規劃等數據,進行選址分析;3D空間可視化營銷及租賃工具,為租户提供交互式的租賃交易體驗等。

►物業及設施管理服務:智能建築及物聯網服務,引進新技術連接現有系統,以提高建築、辦公場所和人員的生產效率;辦公場所精細化管理;移動辦公平台;工程及維修系統等。

圖表34:CBRE Vantage已開發一系列功能,運用科技化工具賦能項目設計、建造、交易、投資管理等多個業務條線

資料來源:公司公吿,中金公司研究部

五大行在中國:仍有競爭優勢

CBRE和JLL進入中國較早,已形成較為完整的業務生態

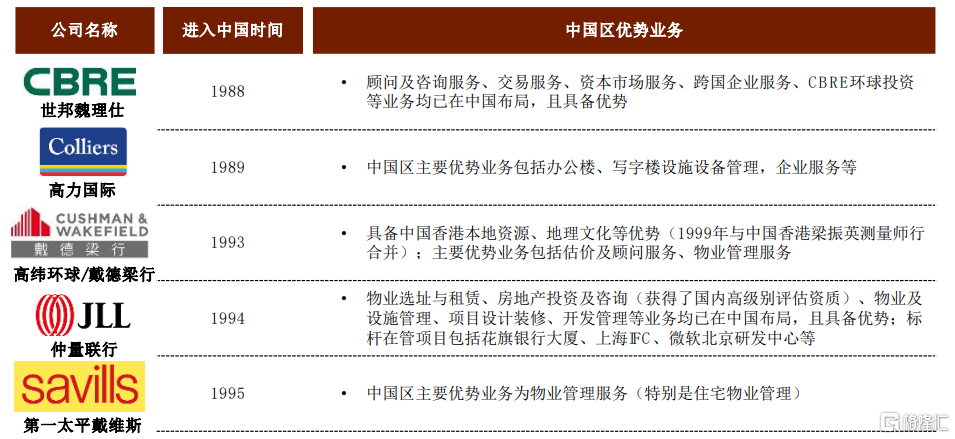

五大行已在中國形成較完整的業務生態。五大行於20世紀八九十年代先後進入中國市場,迄今為止已有三十年左右歷史。五大行中,就業務線寬度、市場份額、影響力、團隊規模等而言,世邦魏理仕和仲量聯行是中國市場的領導者,其已在中國建立起涵蓋商寫及高端住宅物業管理、資本市場服務、寫字樓租賃服務、估值服務、諮詢服務等的完整業務生態,且市場地位得到了充分認可(如世邦魏理仕2020年斬獲RICS中國區6大獎項,仲量聯行2020年被RCA評為“亞太區房地產投資諮詢公司”榜首)。

圖表35:五大行於20世紀80-90年代進入中國,目前已在中國形成較為完整的業務生態,其中世邦魏理仕和仲量聯行是中國市場的領導者

資料來源:公司公吿,中金公司研究部

本土企業中尚無形態對等的競爭對手

中國商業地產市場尚未出現與五大行形態對等的服務公司。中國資管公司(典型的如華潤萬象生活或寶龍商業之類的商管企業)和五大行在局部業務上有形態重疊,主要包括物業管理、招商租賃、項目諮詢等少數幾個領域,整體從內涵上還是針對特定資產類別的比較狹義的“運營商”,這和五大行作為“投行”具備綜合性服務能力,圍繞資產交易來打造業態是截然不同的。能力角度,五大行在高端商寫物業管理領域的競爭力仍比較明顯,本土企業普遍意義上有待爬坡。

中國暫不具備孕育自己“五大行”的土壤。五大行在海外市場之所以能夠獲得長足發展,和商業地產的廣泛金融化有密切關係。回到中國,我們不認為中短期內具備這一商業環境條件,來支撐國內商業地產交易變得更為活躍(或者是局部資產活躍,但至少不會是全面活躍)。誠然中國也推出了自己的REITs,但整體來看主要支持公共部門。此外,我們也認為國內REITs的推出可能更為利好五大行這類企業,一方面在諮詢、估價、研究等業務線條上可能進一步打開空間,另一方面未來潛在的外資增配也可能更多給五大行帶來業務機會。

圖表36:中國主要商業地產運營管理及物業管理公司

資料來源:公司公吿,中金公司研究部

圖表37:萬物梁行是萬科與戴德梁行於2019年成立的合資公司(萬科持股55%,戴德梁行持股45%),截至2021年上半年服務項目已超過1,900個

資料來源:公司公吿,中金公司研究部

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)