2月21日,國內綜合性大宗商品供應鏈服務商---易大宗(1733.HK)發佈一則公吿稱,就公司於2017年9月15日發行的可轉債(本金總額達4000萬美元)及認股權證(合計約1.18億份),其中可轉債於2020年8月14日提前贖回,且認股權證已獲行使,並於公吿日完成發行認股權證股份。

1.18億份認股權落地,利空還是利好?

簡而言之,公司之前提前償清了債,此次將當時一併發行的認股權證全部給折價兑現了。一般涉及到擴股、增發、折價等,市場情緒普遍偏悲觀。這究竟是利好還是利空?還得具體問題具體分析。

首先,這種附認股權證的公司債是一種混合型證券,兼具股性和債性,在市場環境較好的情況下,能夠大大降低發行人的融資成本,更容易得到投資人的認可,能夠使投資人在獲得固定收益的同時,分享公司未來發展所帶來的收益,因此,這不失為是一種能實現多贏局面的融資方式。

由於2017年初大宗商品價格持續回落,市場擔憂情緒上升,相關企業融資成難題,對於剛剛經歷過債務重組的易大宗來説,藉此來實現資本市場融資發展,也是無可厚非的。2020年由於疫情爆發,企業經營承壓,尤其是現金流方面,而大宗商品價格也一度崩塌,但好在4月底迎來“深V”反彈,易大宗全年業績向好,盈利大幅增長,而公司在下半年提前償清了債務,以此可以降低融資成本,優化財務結構。此外,當時由於行權價格為0.99港元,長期遠高於股價,沒在當時支付對價回購認股權,目前來看也算是非常明智的做法了。

其次,認股權證本質上是一種看漲期權,投資者選擇轉股持有而不是直接套現走人,分明還是看好公司中長期的發展。再從行權價來看,現調整至0.654港元,相比2017年最初發行時釐定的0.99港元有所折價,這是由於近幾年來公司多次實施分紅派息,行權價格被迫進行調整,再加上去年下半年來股價大幅上漲,其中自11月底以來2個月左右時間累計漲幅翻倍。但不論相比去年全年的均價0.567港元,還是發行至今(2017年9月14日至2022年2月21日止)的均價0.503港元,該行權價格均高於其均價,因此還是具有一定合理性的。

來源:公司公吿

對投資人來講,由於去年大宗商品強勢走牛,煤炭行業也是主要受益者,公司去年中報已是明牌,股價也相應大幅上漲,權證的經濟價值也將“水漲船高”,今年以來大宗商品繼續強勢,開局奠定了有利的預期,加之到期日(2022年9月13日)臨近,此時兑現不失為合理時機。

當然,行權必然會帶來股本擴增,勢必會引發對現有股東權益攤薄的擔憂,但在去年下半年港股大規模回購潮下,易大宗也在不停地回購,並對其回購的所有股份進行了註銷,這在一定程度上也將對沖由此帶來的影響。根據公司公吿,自2021年10月8日至今,易大宗累計回購股份近2.77億股,約佔已發行股份的9.15%。根據公吿,本次行權增發股本比例為已發行股本的4.12%,這樣一來一回,股本不升反減,也就是意味着,原有股東的權益不降反增。

所以,利好還是利空,想必已經有答案了吧。

市場穩定向好,強勢業績或將延續

2021年港股市場雖然熊冠全球,恆生指數全年下跌超14%,即便行情如此慘烈,但仍不乏一些牛股,易大宗正是其中之一,全年漲幅超兩倍。

易大宗2021年全年股價走勢

來源:富途證券

易大宗主營大宗商品貿易,進口焦煤是其主營業務標的。2021年我國整體焦煤市場需求端穩定,但供給端受澳煤停止進口和蒙古疫情影響,優質焦煤的進口受阻,根據海關數據,2021年全年國內共進口煉焦煤5,470萬噸,同比下降24.6%。

考慮我國煤炭資源多為貧煤、瘦煤,東證期貨預計,就優質的主焦煤和肥煤而言,我國的進口依存度或達到30%。特別是焦煤下游的焦化廠,呈現新建焦爐以大型為主(需要消耗優質低硫煤),中小型焦爐逐步淘汰的趨勢,這也在需求端提升了對於優質焦煤的需要。

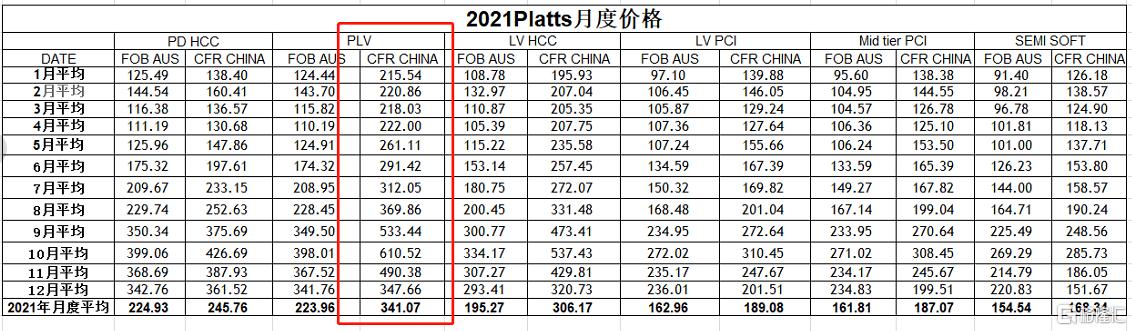

因此,優質焦煤供應減少,而需求端的結構性增加,直接推動了進口焦煤的價格,2021年全年CFR CHINA 月度平均價格指數為341.07,較2021年1月份數據上漲58.23%。根據2021年中報,受供需關係不平衡導致的焦煤單噸利潤上漲利好驅動,易大宗上半年實現淨利潤7.87億港元,同比增長217.33%。鑑於下半年焦煤供需關係仍持續,筆者猜測,這也將為易大宗全年的業績變現奠定有利基礎。

來源:公開資料

展望2022年,多家機構認為,國家穩經濟的背景下,穩地產、強基建有望推動鋼焦消費需求穩定。而4.3米焦爐的大面積裁汰、能耗管控、雙碳政策等影響下,國內焦煤生產供給仍有壓力;進口端澳煤通關和蒙煤進口也仍未明朗。

在需求較穩定供給承壓的市場前景下,焦煤價格或仍將有利於貿易商。同時一旦蒙古疫情影響得到控制,易大宗深入蒙古焦煤價值鏈的能力積累將逐步釋放,有望在蒙古焦煤進口上形成規模優勢,對業績正向貢獻。

而長期看,考慮到我國煤炭資源稟賦不足,多以貧瘦煤為主,在能耗管控趨嚴和雙碳目標等大背景下,我國對於進口優質焦煤的需求將與日俱增,領先的貿易商則在其中會扮演重要作用。

2021年12月31日,易大宗與廈門象嶼簽訂互供框架協議,公吿顯示,易大宗將藉助與廈門象嶼的合作進一步增強雙方在貿易及物流資源等方面的整合能力。事實上,2019年起,易大宗就與廈門象嶼以合資公司等方式開展合作,至今進展順利。

從具體條約來看,雙方合作規模逐年增長,一方面可視為易大宗對於之前合作效果的認可,另一方面也是公司對未來市場前景展現了較強信心,主動積極利用有利資源提升公司市場競爭力。結合進口優質焦煤需求提升的長期邏輯,易大宗未來業績或繼續穩定向好趨勢。

來源:公司公吿

數字經濟背景下,易大宗早已提前佈局數字化供應鏈平台

《“十四五”數字經濟發展規劃》的出台再次體現了國家層面對於數字經濟的重視,並着重提出了數字經濟發展的量化目標,到2025年,數字經濟邁向全面擴展期,數字經濟核心產業增加值佔GDP比重達到10%,數字化創新引領發展能力大幅提升,智能化水平明顯增強,數字技術與實體經濟融合取得顯著成效,數字經濟治理體系更加完善,我國數字經濟競爭力和影響力穩步提升。

不難看出,國家鼓勵數字經濟的核心點,在於藉助數字技術推動實體經濟發展效率的提升,而對數實融合,供應鏈的智能化、協同化是繞不開的重要環節,也是企業降本增效的核心依託之一。

易大宗是全國供應鏈創新及應用試點單位,於2014年便依靠其超過20年的大宗商品供應鏈運營管理經驗,創新研發了易鏈平台,將物聯網、專業的供應鏈服務能力與先進的科技手段相結合,通過採集、整合、分析大宗商品供應鏈各環節數據,實現信息流、貨物流和資金流的“三流合一”,打造大宗商品供應鏈新生態。

目前易鏈平台涵蓋汽運(多式聯運、跨境運輸、無車承運)、倉儲、集裝箱、智能管車等模塊,並提供多個輕量級移動端應用,為供應鏈企業提供SaaS管理系統,助力供應鏈各環節的智能化水平的提升,降本增效;提升各環節間的協同化,降低供應鏈整體風險。

易鏈的數字化信息展示

來源:易鏈官網

依託易鏈數字化平台,易大宗真正做到了從大宗商品裝箱到卸貨的全流程可視化監控,保證了產地到目的地的信息無縫銜接。尤其在類似蒙古疫情反覆,我國焦煤進口承壓的客觀環境下,易大宗對大宗商品的精準調度、匹配能力,是其能夠抓住行業緊供應機遇,實現業績快速增長的制勝利器。

可以預計,當未來全球疫情得到控制,我國焦煤進口恢復甚至超過歷史水平後,易大宗也可容易利用其數字化能力,有效處理更大規模的訂單,保障業績健康增長。

龍騰數科是易大宗與五礦發展成立的一家數字科技企業,致力於大宗商品產業數字化及數字產業化,以技術服務為中心及線上運營雙輪驅動。

據悉,龍騰數科將與五礦發展另外三大核心業務版塊龍騰雲倉、龍騰聯運、龍騰雲商,以“龍騰”族羣集合股東優勢資源,打造大宗商品交易、倉儲加工、多式聯運、供應鏈服務、信息技術等為一體的一站式、全方位、綜合化服務。

2021年,龍騰數科已連續成功完成四批國家糧食與儲備局有色資源儲備競拍投放任務,共計10萬噸銅、16萬噸鋅,為大宗商品的“保供穩價”貢獻了力量。

毫無疑問,多年的大宗商品供應鏈數據和經驗積累,配合提前的數字化佈局,易大宗已經在大宗商品供應鏈數字化領域形成了較強競爭力,在國家數字經濟大發展的長期確定性邏輯下,易大宗的大宗商品供應鏈數字化也有望成為其卡位優勢。

加速回購股份,利好股東價值成長

上述提到回購股票註銷後將顯著增加股東每股收益水平。從股價表現看,投資者對於易大宗的積極回購動作也頗為買單,自2021年10月8日以來,易大宗股價由0.84港元/股最高上漲至1.42港元/股,上漲幅度接近70%。

通常股票回購將直接減少市場上的股票供應,將回購股票註銷可以提高公司每股收益,每股收益的增長意味着股東在持股數量不變的情況下,實際持股價值將實現增長。

蘋果是回購股票的典範企業,從2012年3月開始支付季度股息並回購股票。據標普數據,截至2021年中,蘋果累計花費4,670億美元用於回購股票。今年年初,蘋果成為全球首家市值突破3萬億美元的公司,不少金融機構認為,在蘋果股價持續攀升過程中,大額頻繁的股票回購是重要驅動因素,極大增強了蘋果股東的實際資本收益水平和投資信心。

值得關注的是,2022年1月6日,易大宗董事會通過了2022年受限制股份計劃。該計劃意味着易大宗在未來仍將執行股票回購計劃,同時也會將受限制股份當作業績激勵授予優秀員工。

因此可以推測,首先股票回購將繼續減少市場中的流通股,利好股票增值;股份激勵則可鼓勵員工為推動公司業績做出更大努力。即蛋糕可以做得更大,對應的公司股份總額卻更少,股東持有的每股股份也就可以得到更多收益。

根據交易中低買高賣的原則,不難推測公司層面必定認為當前股價處於低估,同時基於市場前景和公司業務發展,堅定看好公司股價未來進步的上升空間,才會如此大規模地回購股票。

結語

綜上所述,第一,焦煤市場需求的穩定,特別是國內對於進口優質焦煤的需求增長,而供給端的緊缺形勢目前依然存在,這就為頭部進口貿易商打開了業績空間。易大宗已經在2021年進口行情承壓的情形下,證明了其強大的盈利能力,未來蒙古疫情得到控制後,易大宗與廈門象嶼在蒙煤業務的貿易、物流、洗選加工上資源整合的價值預計也將兑現,正向貢獻公司業績。

第二,數字化能力建設使易大宗可有效深入把控大宗商品貿易的價值鏈條,通過精細化運營,提高公司的盈利能力,同時也為易大宗未來的規模化增長提供強有力的護航。

此外,頻繁的股票回購也利好企業價值與股東利益,配合穩定的焦煤市場行情前景和易大宗領先的市場競爭力,有望推動公司市場表現的可持續增長。

去年焦煤行業的利好貫穿全年,下半年行情更好,因此煤炭股全年業績確定性較強。在今年開年以來,A股大盤連續殺跌的極度悲觀行情中,煤炭版塊逆勢大漲超16%的背後,是大宗商品繼續強勢的直接反饋,這也為今年的業績表現奠定了有利基礎。因此作為進口煤貿易領軍企業的易大宗,亦更值得期待。