摘要

動漫遊戲行業投資價值分析:

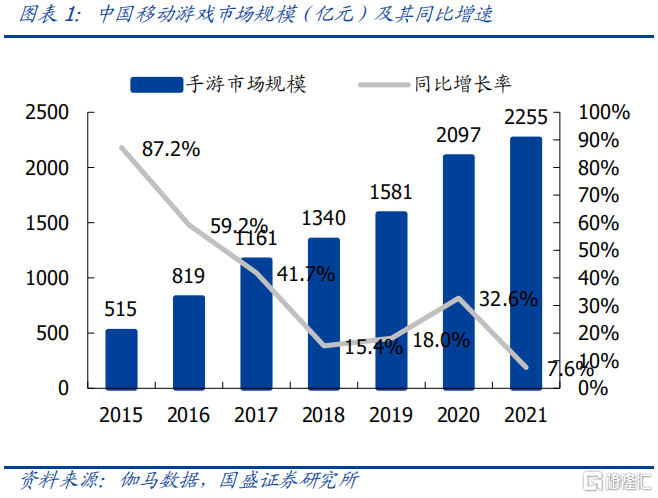

1、手遊行業存量競爭,精品化趨勢加速。2021年移動遊戲市場規模2255億元(YoY+7.6%),移動遊戲用戶規模6.56億人(YoY+0.2%)。用戶增速放緩,未來ARPU驅動行業增長,競爭聚焦精品化:1)需求端:玩家更願意爲優質產品買單;2)供給端:版號收緊下行業整體加大研發投入。

2、最嚴未保法出臺,政策驅動高質量發展。2017年以來監管始終圍繞“未成年人保護”與“內容精品化”兩條線發展,本輪政策是前期的深化和延續。明確落地最嚴防沉迷措施讓遊戲板塊以最小代價換取行業最大風險點消除,新趨勢下版號審查進一步趨嚴,引領遊戲行業加速向內容爲王發展。

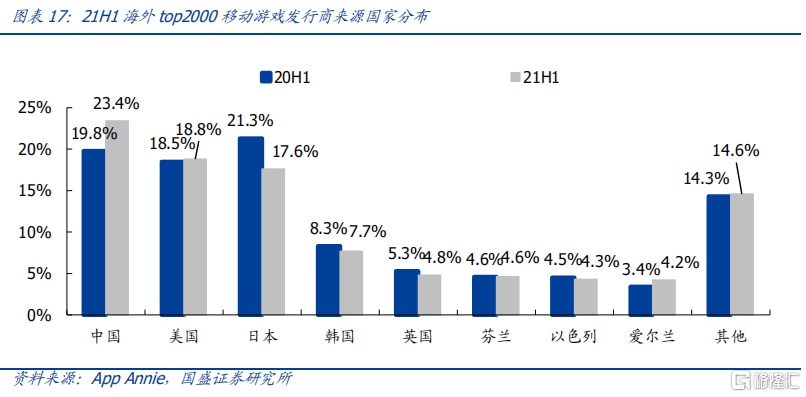

3、手遊出海競爭力持續提升,成爲文化輸出新載體。在國內手遊用戶增長趨緩與監管趨嚴的背景下,遊戲出海玩家增多,國產手遊規模與份額實現高增。2021年中國自研手遊出海規模180億美元(YoY+16.6%),2021H1海外TOP2000移動遊戲發行商中23.4%來自於中國(YoY+3.6 pct)。

4、VRAR飛輪已開始旋轉,或帶動優質研發商價值重估。隨着技術迭代+生態完善,消費級VR設備得到普及,SteamVR頭顯滲透率提升。中長期來看,Meta預計10年內元宇宙使用者將達到10億人,承載數千億美元的數字商務。VR遊戲爲推動內容生態繁榮的起點。

1. 手遊行業存量競爭,精品化趨勢加速

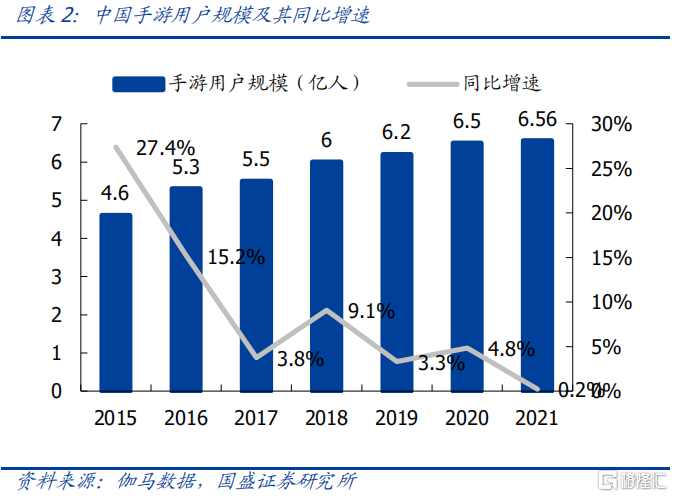

高基數下,2021年遊戲行業收入增速放緩。2021年中國遊戲市場實際銷售收入2965.1億元,同比增長6.4%;其中移動遊戲市場實際銷售收入2255億元,同比增長7.6%。2020年由於疫情影響基數較高,2021年行業增速一定程度上放緩。用戶規模角度,2021年中國移動遊戲用戶規模達到6.56億人,同比增長0.2%。

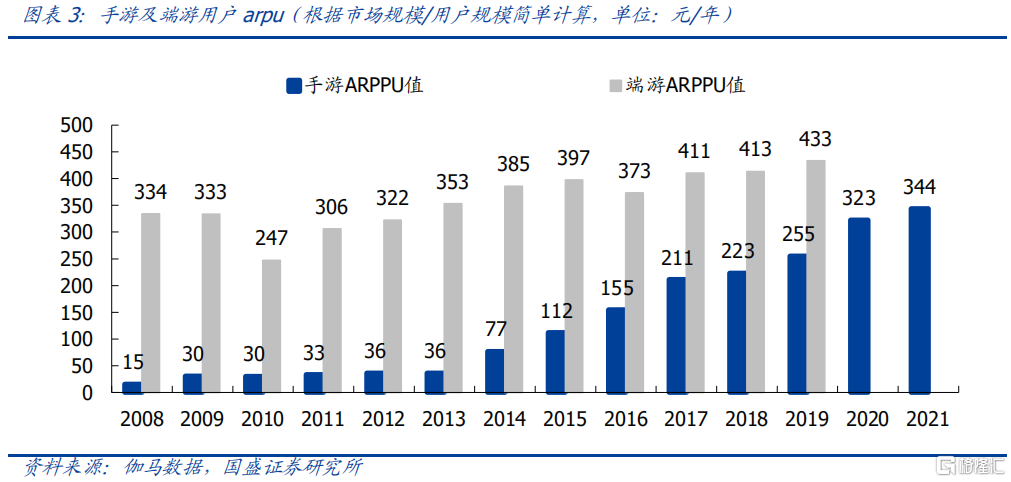

根據Questmobile數據,截至2021年6月手遊用戶滲透率已達到47.1%,滲透率已達高位,用戶規模增速逐步放緩。手遊ARPU呈逐年增長態勢,但仍低於端遊水平(2019年ARPU值433元/年),2021年手遊市場ARPU值爲344元,仍有提升空間。我們認爲未來ARPU的提升將驅動行業增長,手遊行業競爭將愈發聚焦精品化,主要原因如下:

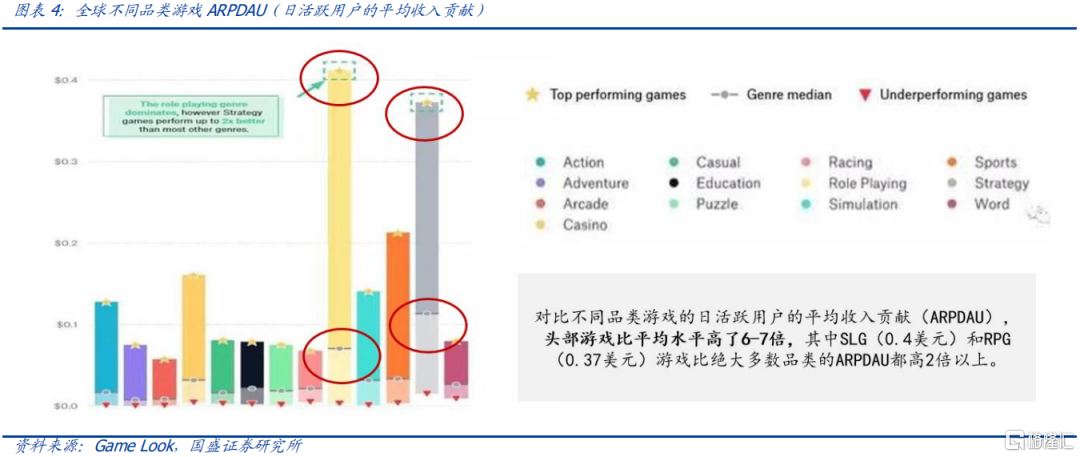

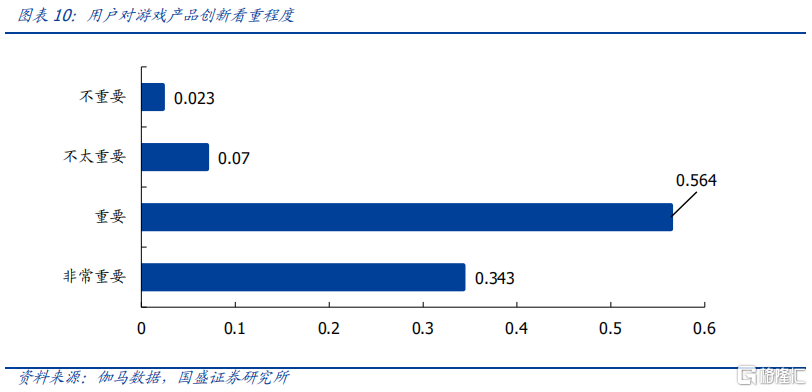

(1)需求端來看,玩家更願意爲優質產品買單。根據伽馬數據2020年3月發佈的《中國企業研發競爭力報告》,遊戲產品創新是影響用戶付費意願的關鍵要素,僅9.7%的遊戲玩家表示遊戲產品創新不會影響其付費意願。與之同時,根據Gamelook報告,頭部遊戲產品的ARPU值遠高於同業平均水平,RPG(角色扮演)、SLG(策略)類頭部遊戲ARPU值是平均線的6-7倍。

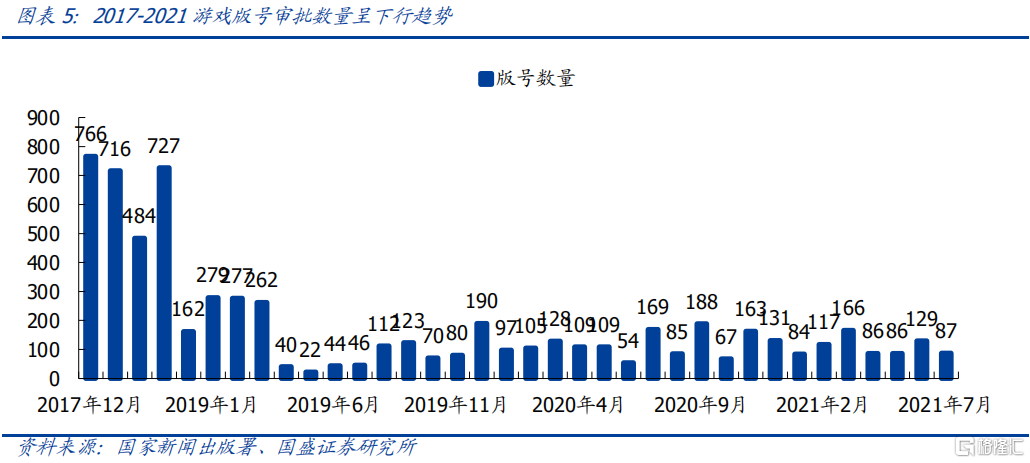

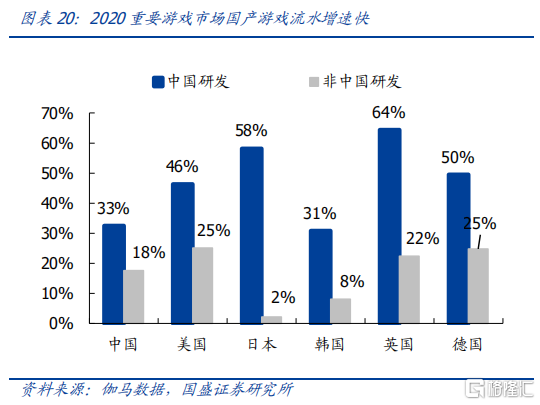

(2)供給端來看,版號收緊審覈趨嚴,行業整體加大研發投入。2018年底版號重啓後,發行節奏穩定在月100款遊戲左右,相對2017年水平大幅減少,2021年8月起至今版號尚未發放。一方面,監管機構更傾向於將版號發放給優質遊戲及大廠,精品遊戲過審率更高;另一方面,研發商爲了自身利益也會認真對待每款已拿到版號的遊戲,精品化成爲大勢所趨,公司研發投入佔營業收入的比例逐年增加,行業整體加大研發投入力度。

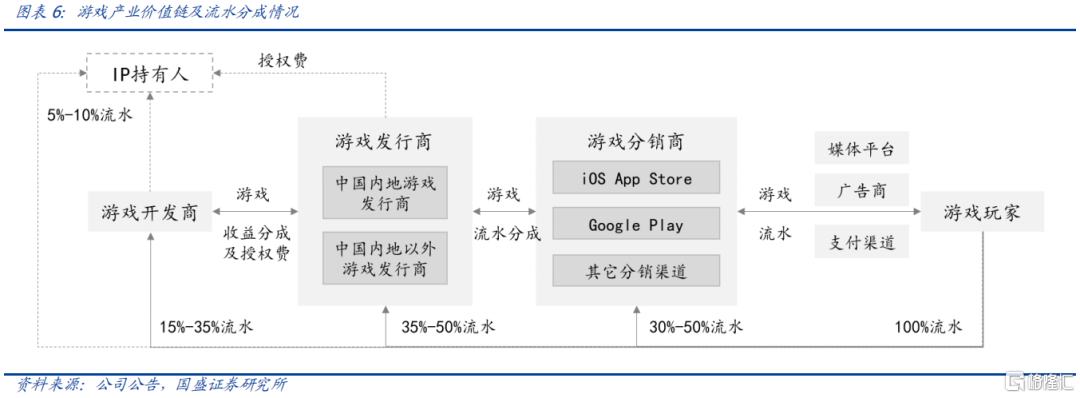

渠道變革,聚焦精品,優質CP方話語權增強。一方面, 2020年字節跳動藉助其強大的流量基礎,在遊戲發行業務上繼續發力,已經形成了朝夕光年(重度)+Ohayoo(休閒)的完整遊戲發行體系,與騰訊爭奪優質內容,或將改善優質研發商分成比例。另一方面,隨着新興渠道如抖音、B站、承諾永不分成的TapTap的興起,研發商對於分銷渠道商的依賴性減弱,未來聯運渠道選擇和發行模式上將有更多選擇,在遊戲精品化的大趨勢下,CP方有望在渠道格局變革後在產業鏈獲得更多話語權和更多利益分配,優質CP價值進一步重估。

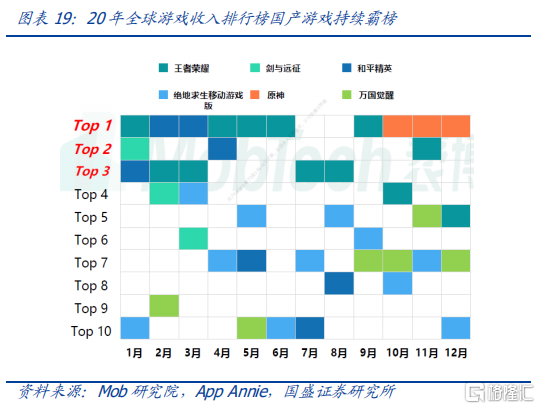

優質遊戲通過高品質不再依賴渠道聯運,形成“自帶流量”的效果。《萬國覺醒》和《原神》這兩款2020下半年最火的遊戲均不和渠道進行聯運,而是依靠優質的品質和強大的話題效應自帶流量,並取得極好的流水成績。《萬國覺醒》和《原神》至今位列iOS暢銷榜TOP10,其大獲成功再次充分說明瞭優質遊戲對於用戶的吸引以及在用戶高付費下對於流量成本的承受能力。

2. 最嚴未保法出臺,政策驅動高質量發展

2021年以來遊戲板塊政策主要集中在以下幾個方面:(1)防沉迷:未成年人防沉迷政策進一步收緊,監管對未成年人遊戲時長與付費均做嚴格限制;(2)版號:審查新規出臺,2021年8月至今版號至今仍未發放;(3)IDFA新政與《個人信息保護法》相繼發佈,或影響用戶畫像與程序化交易,降低買量投放的精度。(4)《證券時報》發佈遊戲企業稅收優惠評論文章,市場擔憂未來稅收優惠或收緊。

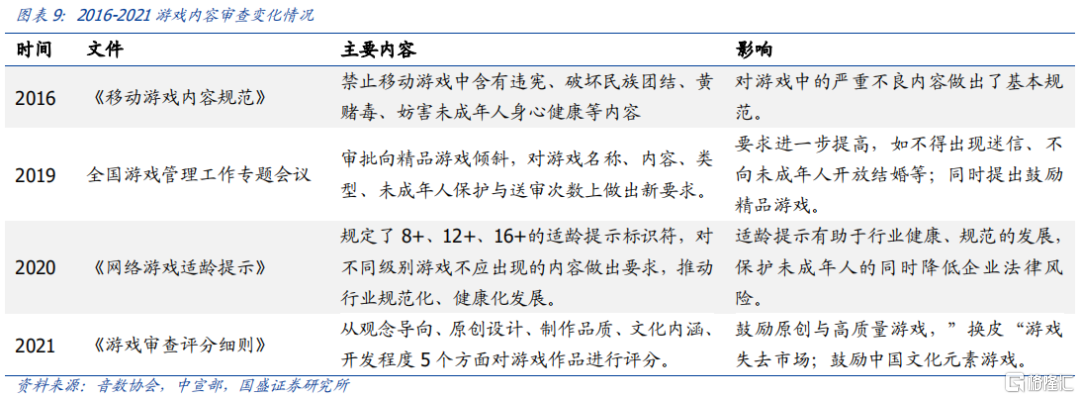

回顧2017年遊戲行業監管趨嚴至今,遊戲行業政策始終圍繞“未成年人保護”與“內容精品化”兩條線發展。2017年《市場管理意見》對不良內容進行整治;2018年教育部提出孩子綠色上網,同時對網絡遊戲進行總量調控,同年版號審批暫停並對棋牌類遊戲做出整頓;2019年版號恢復,提出向精品化遊戲傾斜,同年《防沉迷通知》首次下發,對遊戲時長與付費做出規定;20-21年整頓網絡環境並重申嚴格執行未成年人防沉迷管理,要求各廠商接入防沉迷系統,同期《適齡提示制度》、《審查評分細則》出臺,版號審批對內容的健康與質量做出了更明確的要求。總體來看,供給側政策收緊低質量產能並規範行業秩序,需求側遊戲市場增長由用戶數量轉向ARPPU值驅動,雙邊共振引領遊戲行業進入高質量發展、內容爲王的發展階段與競爭格局。

2.1.最嚴未成年人防沉迷措施出臺,引導行業健康發展

2021年8月30日《關於進一步嚴格管理 切實防止未成年人沉迷網絡遊戲的通知》出臺,嚴格限制向未成年人提供網絡遊戲服務的時間。所有遊企僅能在週五、週六、週日和法定節假日每日20-21時向未成年人提供1小時網絡遊戲服務,並強調需嚴格落實網遊賬號實名註冊和登錄要求。我們認爲,未成年人防沉迷保護是遊戲行業監管政策自始至終的主線,目的是引領行業以正規健康的面貌繼續發展。各廠商也都保持了積極落實的態度。

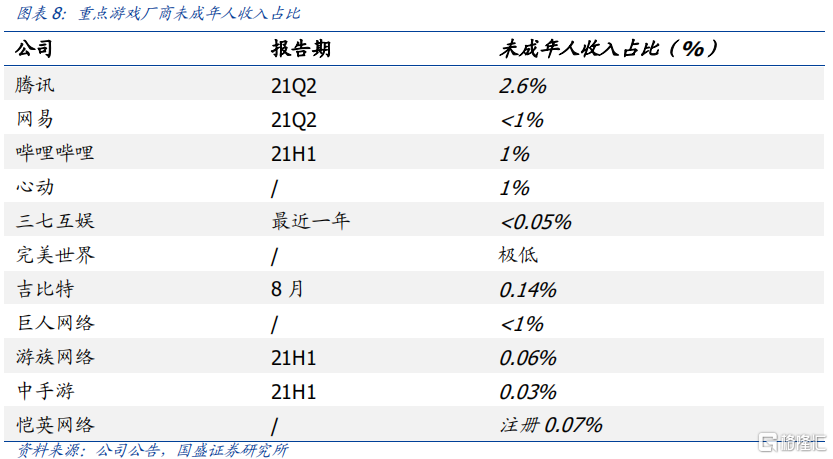

防沉迷政策落地對遊戲廠商的短期影響主要體現在未成年人付費減少,但根據頭部遊戲公司公告披露,未成年人流水佔公司產品的總流水比例十分有限,對廠商產品變現無較大影響。

2.2.審查新規+版號收緊推動內容精品化進程

此輪版號的暫緩發放,或主要與防沉迷政策與版號審覈制度調整有關,而審覈打分新規落地,正是內容精品化這一監管主線的進一步深化,主要內核是從供給側進行調控,要求遊戲產品在玩法、畫面、劇情、技術上是高質量的、創新的和健康的(審查評分制度與2021ChinaJoy講話又強調了中國特色與文化輸出能力)。目前來看,官方暫無版號停止審批通知,預計版號停發將不會持續較長時間;同時,無論版號何時發放,自2018年末版號重新發放,版號供給相對於2017-2018年明顯收緊,反映出監管方對遊戲質量的審覈要求日漸提高。

基於版號暫緩(短期政策影響)與精品化導向(長期產業邏輯),我們認爲本輪審覈制度與版號調整對遊戲廠商的影響如下:1)頭部廠商目前有版號產品儲備豐富,產品投放週期不會受太大影響;長線能力穩健的廠商業績亦不會有太大波動;2)長期來看,審覈趨嚴致供給側去產能,低創產品將無法進入市場,消費者對於遊戲產品的質量、創新性的要求日漸提升,二者共振加速市場出清,優質內容將佔據更高的用戶市場和市場份額,強研發廠商的議價能力和競爭力將得到提升;3)歸口部門從廣電總局轉爲中宣部,文化內涵首次被納入對產品審覈的標準,ChinaJoy講話提出“講好中國故事”,遊戲正逐漸被視爲文化輸出的重要一環。在國內監管趨嚴,海外市場逐漸打開的行業背景下,遊戲出海將是增量巨大的新風口。

2.3.IDFA新政/個保法對遊戲買量投放影響幾何?

遊戲廠商普遍採用買量投放的方式獲客,數據安全相關政策影響算法推薦與程序化交易,或帶來投放成本上升。

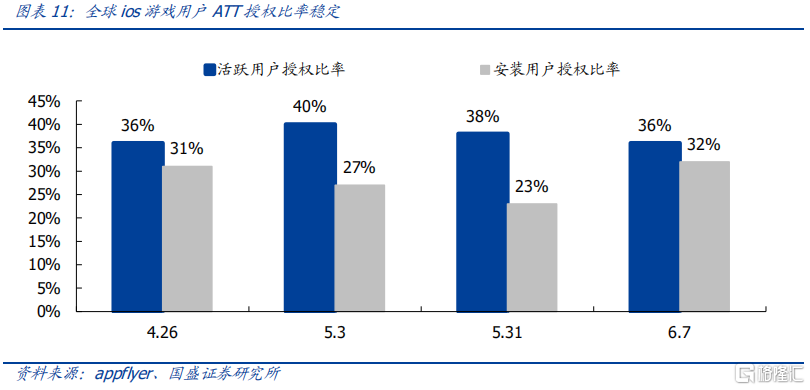

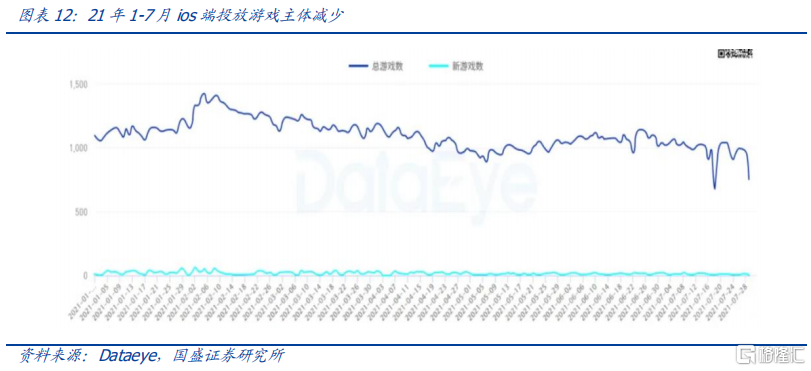

(1)蘋果2021年4月推行IDFA新政,不再默認開發者跟蹤用戶數據。IDFA衝擊互聯網營銷行業,簡言之就是效果歸因,用戶畫像與程序化交易受到阻礙,進而影響投放準確性,遊戲行業作爲重要的互聯網廣告主也隨之受到影響。覆盤ATT框架推行以來的執行情況與買量市場的投放表現,我們發現ATT 用戶授權比率未見明顯變化,仍維持在 30%-40% 的水平,用戶授權比例高於預期;量價表現上,IDFA新政後廣告投放主體數量減少,ios端投放數量有所收緊,Android量價均有一定幅度上升。整體來看,遊戲廣告主的投放策略仍保持理性,但仍需關注未來CPM價格變化情況。

(2)《個人信息保護法》2021年11月正式實行,《互聯網信息服務算法推薦管理規定(徵求意見稿)》2021年8月公佈,隱私保護政策持續升級。《個保法》明確個人信息處理需徵求個人同意,《算法推薦管理規定》則對“用戶標籤管理”“信息內容管理”提出更嚴要求,不得設置歧視性或偏見性用戶標籤,重點環節信息內容需兼具主流價值導向。

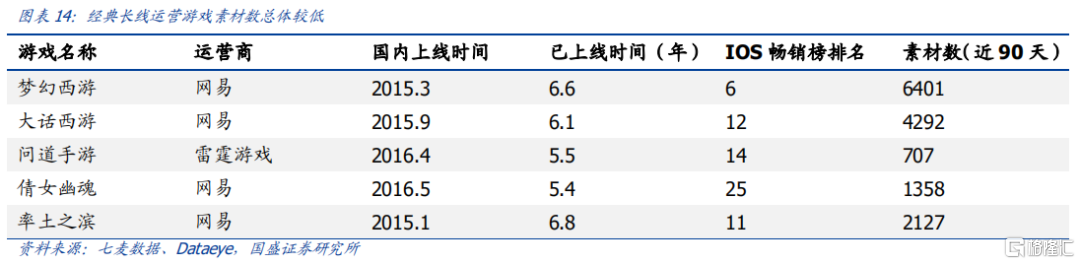

目前蘋果IDFA新政已落地,算法推薦相關規定暫未明確實施,預計將在未來加強監管並規範行業健康發展。對於遊戲廠商而言,隱私保護趨嚴將提升買量投放難度,對買量內容素材質量、投放運營能力提出更高要求。此外,由於數據壁壘受到影響,產品力較弱、依賴買量的營銷型廠商受衝擊較大;同時,效果廣告成本的高企也將倒逼廠商重新轉向長線運營的現金牛產品,該類產品用戶付費習慣良好,流水穩定,對買量依賴程度低,將長期貢獻利潤並拉低銷售費用率。我們認爲,產品質地優、運營能力出色的廠商將享有更優的ROI,在利潤端擁有更大優勢。

2.4.遊戲企業稅收情況梳理

《證券時報》發佈遊戲企業稅收優惠評論文章,市場對遊企稅率問題關注度再度提升。當前遊企所得稅收優惠政策包括:1)高新技術企業:符合資格認定享有15%優惠稅率;2)軟件企業兩免三減半:符合條件的集成電路設計企業和軟件企業享有“兩免三減半”稅收優惠政策,第一年至第二年免徵所得稅,第三年至第五年按照25%的法定稅率減半徵收企業所得稅(12.5%);3)部分地區稅收優惠:新疆等其它地區稅收優惠政策。

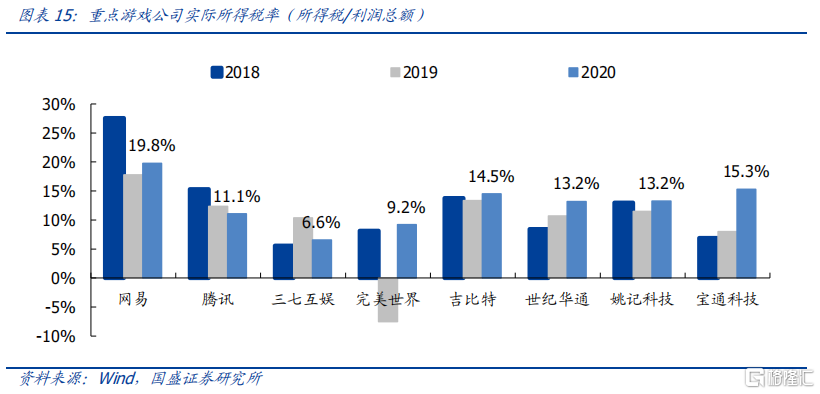

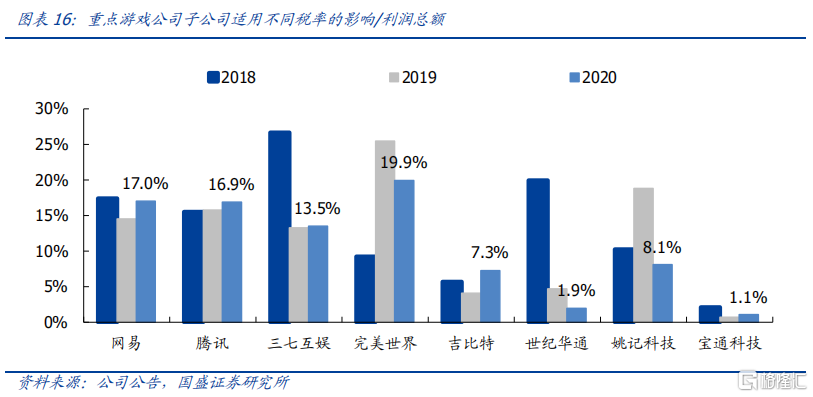

根據公司公告披露,遊企實際所得稅率(所得稅/利潤總額)普遍在10%-15%之間,其中三七互娛、完美世界2020年實際所得稅率低於10%,分別爲6.6%、9.2%,網易實際所得稅率高於其它遊企,2020年爲19.8%。實際所得稅率與1)應納稅所得額調整項;2)子公司適用不同稅率的影響相關,我們計算“子公司使用不同稅率的影響/利潤總額”以考量子公司稅收優惠對實際所得稅率的影響。2020年頭部遊企中騰訊、網易、三七互娛、完美世界子公司稅收優惠分別降低實際有效稅率16.9%、17.0%、13.5%、19.9%,稅收優惠力度較高。

3. 手遊出海競爭力持續提升,成爲文化輸出新載體

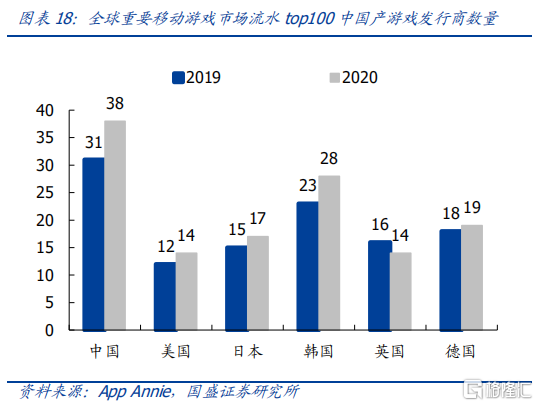

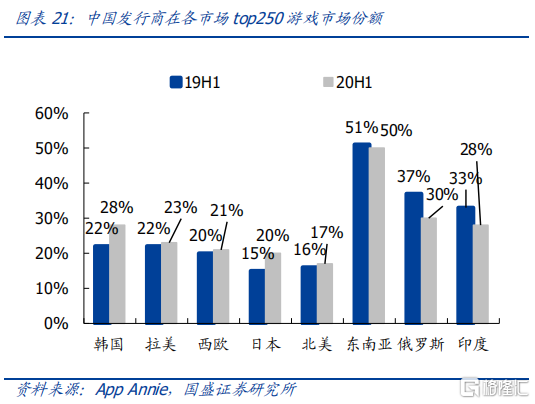

量質齊升,國產手遊全球影響力日漸提升。在國內移動互聯網人口紅利見頂、國內遊戲用戶增速放緩的大背景下,遊戲出海賽道玩家日漸增多(top100國產遊戲發行商);與此同時,隨着多年在手遊行業的積累,中國遊戲廠商在移動端的競爭力已今非昔比,自研產品海外認可度不斷提升,多款產品持續佔據全球移動遊戲收入榜。二者共振之下,國產手遊全球流水與市場份額取得迅速增長。根據App Annie數據,截至2021年上半年,中國出海移動遊戲用戶支出達80億美元,同比增長47%,佔海外移動遊戲市場份額已達25%,自2018年以來增長了9.5pct。

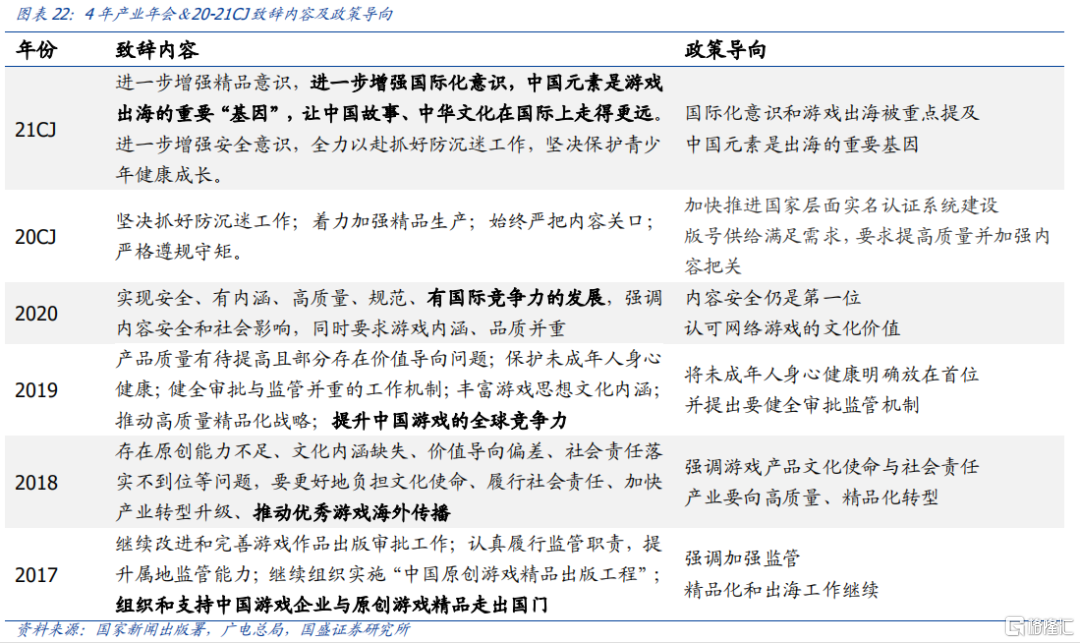

政策導向清晰,手遊出海與文化輸出緊密相連。彙總2017-2020年遊戲產業年會與20-21CJ監管部門領導致辭內容,遊戲出海,全球競爭力提升始終是監管層的重要關切。在21年ChinaJoy講話中更是首次被放到重要位置,並指出中國元素將是遊戲出海的重要“基因”,要讓中國故事、中華文化在國際上走的更遠,肯定了遊戲在文化輸出中的重要地位。在國內版號收緊、審批趨嚴的監管趨勢下,歸口部門反覆強調遊戲出海將驅動廠商調整戰略,深耕全球市場。

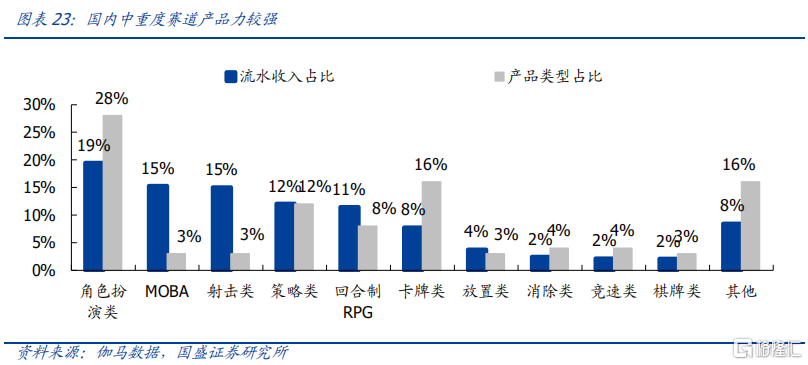

廠商出海表現:中重度品類產品力強,休閒賽道尚未規模化。在國內大熱的SLG、RPG、MOBA、吃雞等中重度賽道的頭部產品往往由大廠推出,產品質量高、廠商發行運營能力強,廠商有動力和能力將產品全球化變現。因此,出海成功產品往往是在國內已經驗證邏輯、在熱門賽道脫穎而出的“內銷轉出口”產品。而在歐美比較熱門的一些休閒遊戲如三消、博彩、模擬建造、益智等國內並不流行,海外份額也同樣不高,仍需規模化。

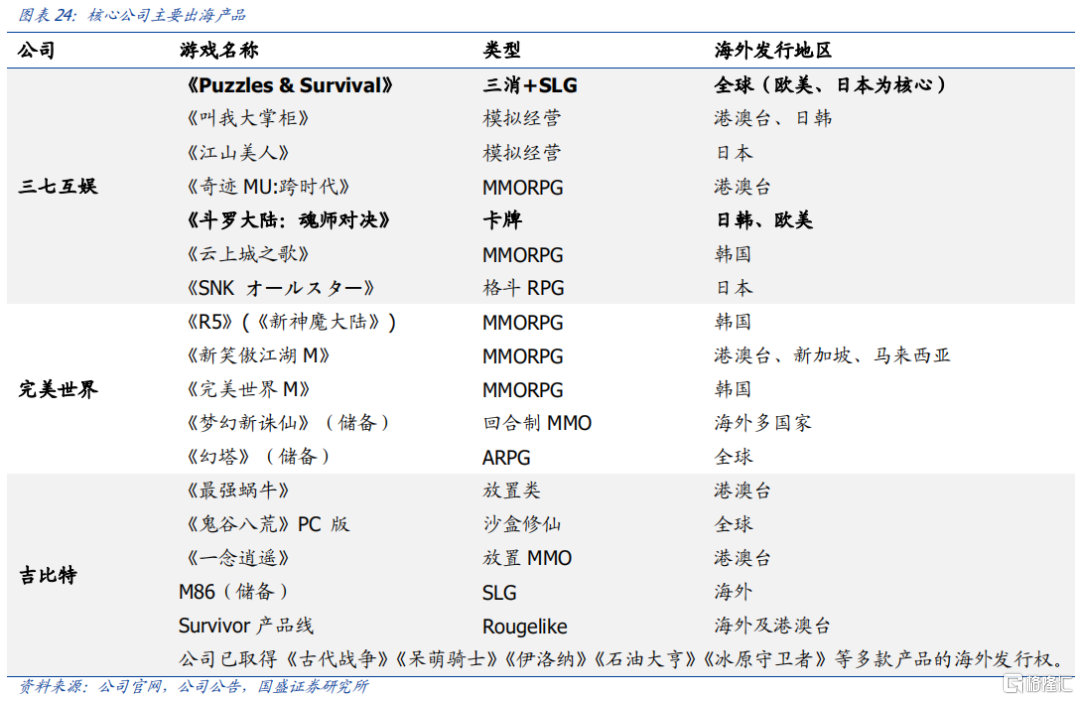

A股核心公司手遊出海情況:三七互娛出海業務步入收穫期,海內外同步經營,近年來聚焦於成熟市場與自身能力契合的大品類構建相應的產品矩陣,《Puzzles&survival》的三消+SLG融合產品受到歐美市場歡迎,《雲上城之歌》在韓國市場表現優異;完美世界處置表現不及預期的海外項目團隊,《夢幻新誅仙》、《幻塔》兩款長線產品未來計劃全球化發行;吉比特出海起步於2017年,以深耕港澳臺新興市場爲主,近年來主要通過放置類產品發力港澳臺新興市場,自研SLG海外測試中。

4. VRAR飛輪已開始旋轉,或帶動優質研發商價值重估

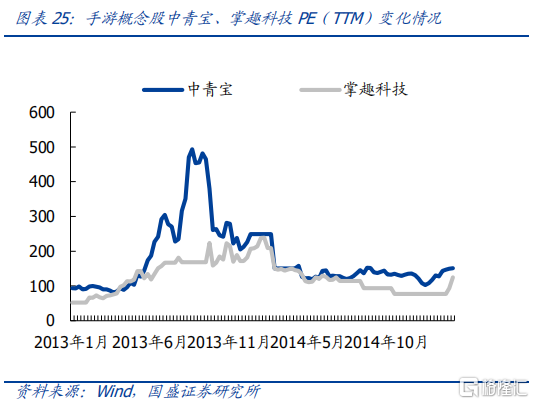

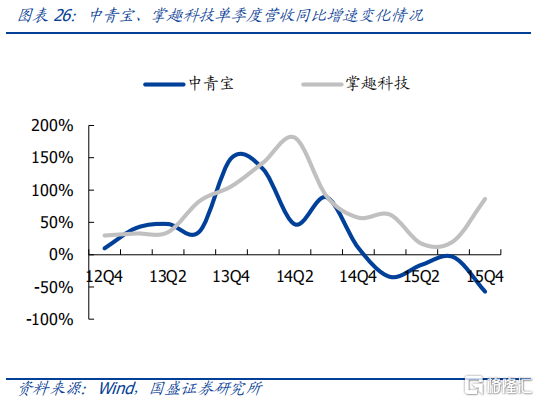

3G時代,智能手機浪潮帶動手遊企業估值業績雙提升,而VRAR引領下一代交互終端變革,商業模式已被驗證,飛輪逐步旋轉。3G時代網絡基礎條件改善疊加智能手機出貨量提升,手遊概念股業績表現亮眼,中青寶、掌趣科技2013Q4營收、歸母淨利潤增速均超過100%,與之同時,公司估值也加速擡升。我們認爲,VRAR帶來的人機交互方式的變革,頭顯及其配套外設將通過眼球追蹤、動作捕捉、觸覺反饋、方向追蹤、光學跟蹤等全新技術,實現平面交互到空間交互的跨越,有望作爲接力PC、智能手機後的新一代交互終端。遊戲作爲核心應用,產業加速發展或帶動優質研發商價值重估。

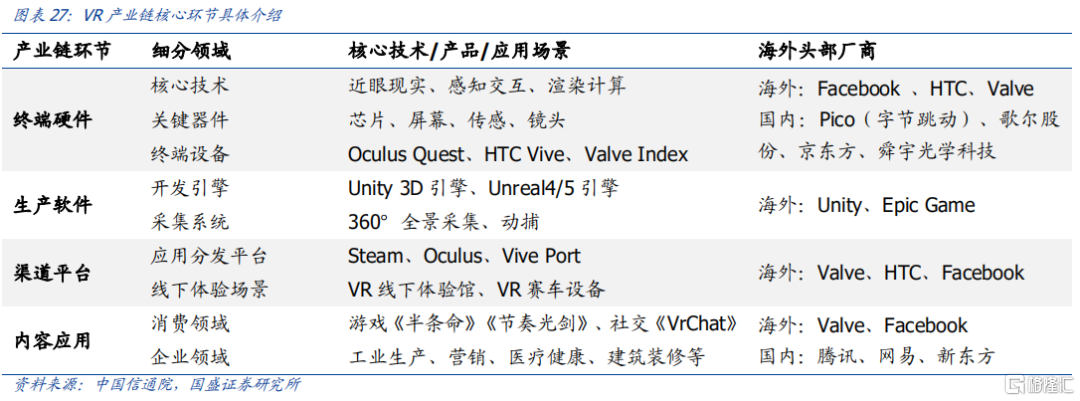

VRAR產業鏈包括“終端硬件、生產軟件、渠道平臺、內容應用”四大環節。1)終端硬件:主要包括支持終端設備生產的核心技術、關鍵器件廠商,以及Facebook Oculus等頭顯生產商。2)生產軟件:主要包括開發引擎和採集系統。開發引擎與3D遊戲引擎相同,採集系統包括360視頻、拼接縫合、3D重建等功能,往往使用在影視領域。3)渠道平臺:主要包括線上應用/分發平臺和線下VR體驗廳。4)內容應用:涵蓋消費、工業領域不同應用。消費場景包括遊戲、社交、影視直播等,目前遊戲爲核心應用場景;企業領域應用包括醫療健康、地產營銷、工業生產等。

我們認爲,產業開啓飛輪的路徑,或爲“技術進步——硬件體驗升級——VR/AR用戶數增長——軟件/內容廠商銷售額增長——頭部內容增加、內容生態完善——VR/AR用戶數增長”。在此路徑中,B端/C端用戶體驗(經濟性、舒適性、沉浸性、互通性)爲關鍵痛點,顛覆型終端、內容/應用成爲用戶增長的核心催化。對於C端用戶來說,此前性價比產品Oculus Quest 2的推出、3A VR大作《半衰期:ALYX》的上線均爲驅動行業增長的關鍵事件,商業模式已被逐步驗證。

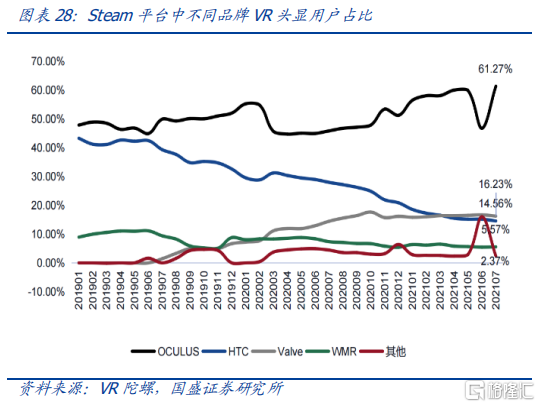

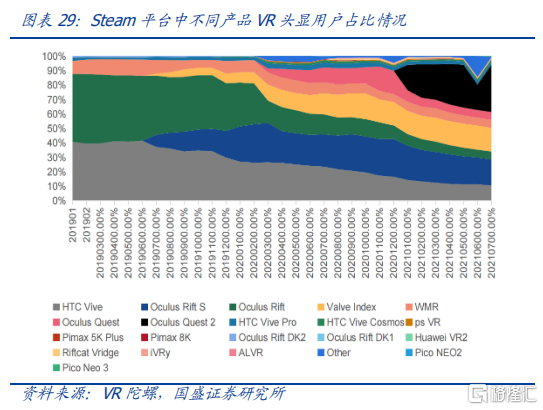

(1)硬件端:當前主流VR頭顯設備在芯片(高通驍龍XR2)、顯示光學(刷新率90Hz以上、單眼2K)、交互(6DoFf)等層面配置已有顯著提升,驅動用戶體驗持續升級。海外來看,Facebook旗下一體機OCULUS QUEST2極具性價比,自2020年9月推出以來在Steam平臺的頭顯活躍用戶佔比持續提升,2021年7月達到32.56%,位列所有頭顯第一位。國內來看,愛奇藝、Pico等領先廠商新款設備愛奇藝奇遇3、Pico Neo 3性能已接近Quest2水平,其中Pico 2020Q4中國一體機市場份額達到57.8%。

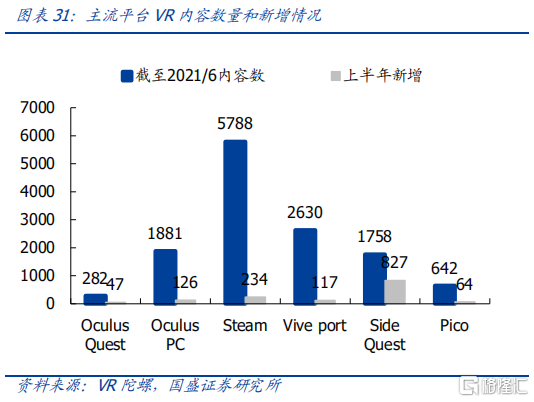

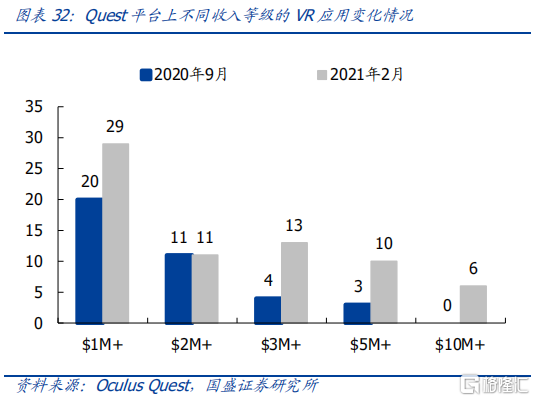

(2)內容端:遊戲爲核心應用,內容生態日趨成熟。VR遊戲具備技術成熟度高、內容易遷移、用戶付費意願強的特點,相對於其它場景(影視、辦公、工業領域等)在終端滲透初期具備更強的商業化潛力。目前主流VR應用分發平臺包括開放生態平臺SteamVR、SideQuest以及終端配套分發平臺Oculus Quest、Pico等,各平臺應用數量持續增長、單應用收入、熱度趨勢向上。截至2021年2月Quest平臺收入超過百萬美元的遊戲達到6個,收入超過10萬美元的遊戲達到69款,相對於 2020年9月增加31款。現象級爆款遊戲已經誕生,《節奏光劍》、《半衰期:Alyx》收入破億美元。

消費級VR設備得到普及,軟件升級逐步降低開發者門檻,VR內容生態日趨成熟,產業“飛輪”已開始初步旋轉,Steam平臺VR頭顯設備滲透率呈現提升趨勢,但提升幅度相對緩慢,自2021年1月至8月未見顯著增長。短期來看,2022年蘋果、Meta、索尼均將推出新款VR無線頭顯,新品發佈或將迎來板塊催化;中長期來看,Meta預計10年內元宇宙使用者將達到10億人,承載數千億美元的數字商務,海內外科技巨頭從硬件、內容、應用等產業鏈環節多維度佈局,產業未來空間廣闊。在產業加速發展的過程中,技術成熟度高、內容易遷移、用戶付費意願強的VR遊戲成爲推動內容生態繁榮的起點,優質遊戲研發商具備內容+技術多重優勢,有望在科技革命中率先受益,帶來板塊估值提升的重要催化。

5. 中證滬港深動漫遊戲指數投資價值分析

5.1.指數歷史表現:近期呈回暖態勢,估值擡升空間大

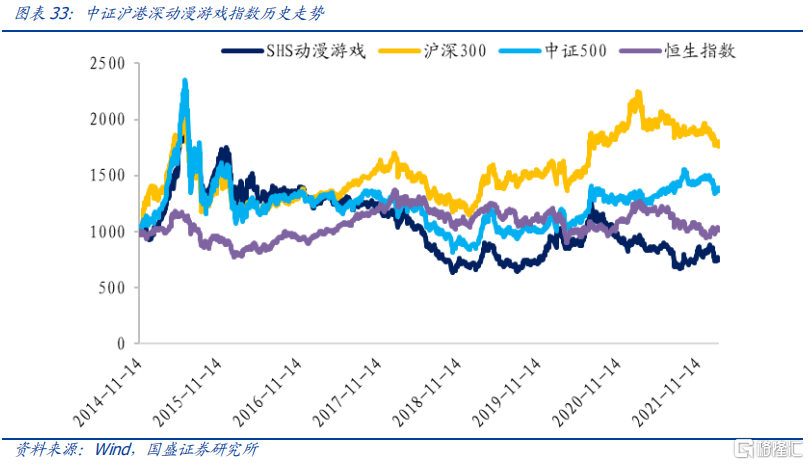

中證滬港深動漫遊戲指數(931523)由中證指數公司發佈於2020年7月8日。指數選取涉及動漫遊戲研發、銷售等業務的上市公司股票作爲成份股,以反映動漫遊戲概念類上市公司整體表現,爲市場提供多樣化的投資標的。

從歷史表現來看,中證滬港深動漫遊戲指數歷史經歷較長調整,近期呈現回暖態勢。指數基日爲2014年11月14日,從歷史走勢來看,指數在2021年7月受相關政策影響出現明顯下挫,但隨着處罰落地、監管利空逐漸釋放,2021年9月以來指數呈現復甦走勢。

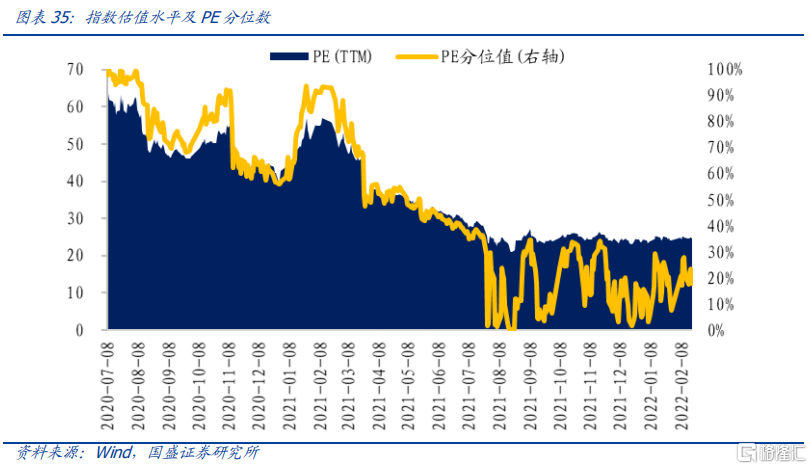

從估值水平來看,中證滬港深動漫遊戲指數的估值已處於歷史低點,擡升空間廣闊。截至2022年2月18日,指數的市盈率-TTM爲24.5倍,處於指數發佈(2020年7月8日)至今歷史估值的17.86%分位點,估值水平較低,因此在政策落地和估值雙重驅動下,SHS動漫遊戲指數有望迎來回升。

5.2.指數主題特徵:聚焦遊戲行業優質成長型公司

中證滬港深動漫遊戲指數以中證全指指數和中證港股通綜合指數爲選樣空間,按照以下方法進行成分股的選取以及權重的限制:

選樣方法:

(1)對樣本空間內的滬深市場證券,按照過去一年日均成交金額由高到低排名,剔除排名後 10%的證券;對樣本空間內的香港市場證券,剔除過去一年日均成交金額不足 1000 萬港元的證券;

(2)在剩餘證券中,選取業務涉及動畫、漫畫、遊戲的上市公司證券作爲待選樣本;

(3)在上述待選樣本中,按照過去一年日均總市值由高到低排名,選取排名前 50 的證券作爲指數樣本。

權重限制:

中證滬港深動漫遊戲指數計算公式爲:

其中,調整市值=∑(證券價格×調整股本數×權重因子×匯率)。權重因子介於0和1之間,以使單個樣本股權重不超過10%,前五大樣本權重合計不超過 40%。

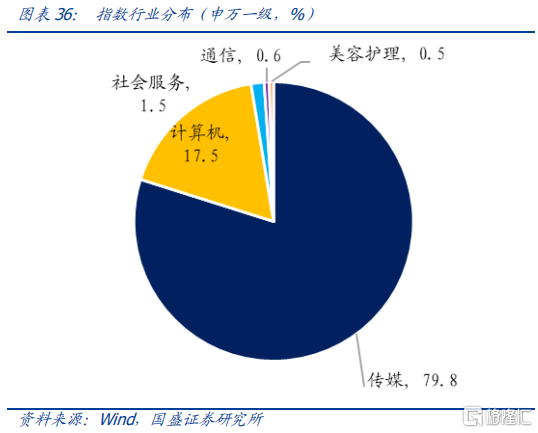

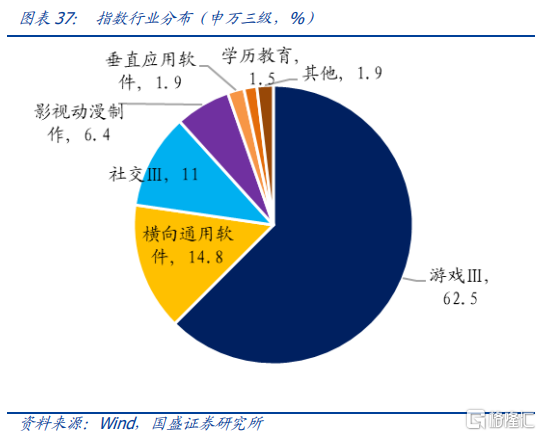

從成份股的行業分佈來看,指數涉及的細分領域較爲集中,主要包括遊戲、橫向通用軟件、社交、影視動漫製作等,其中成份股數量最多的領域爲遊戲Ⅲ,共有27只。從申萬一級行業分類來看,指數79.8%的權重聚焦於傳媒,行業集中度較高。

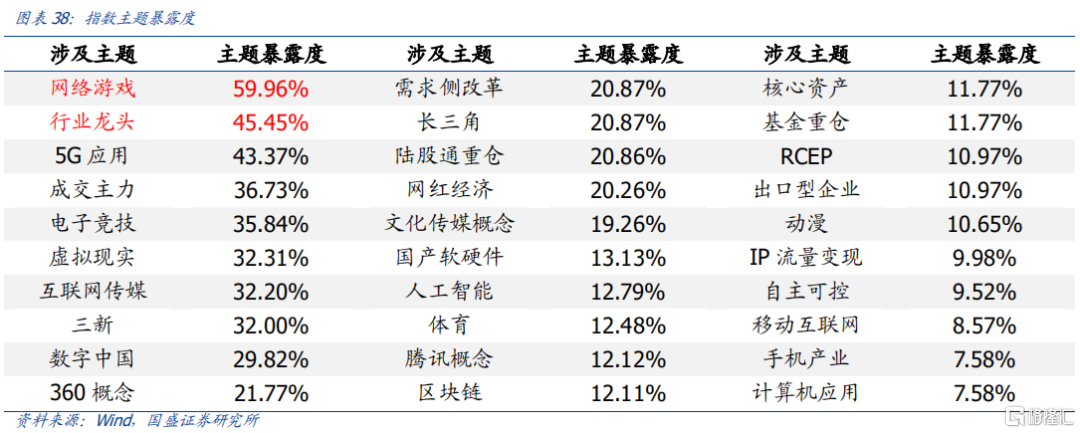

從指數涉及主題來看,指數主要暴露於網絡遊戲和行業龍頭。指數在動漫和遊戲領域各個細分概念均有所覆蓋,包括5G應用、電子競技、虛擬現實等。

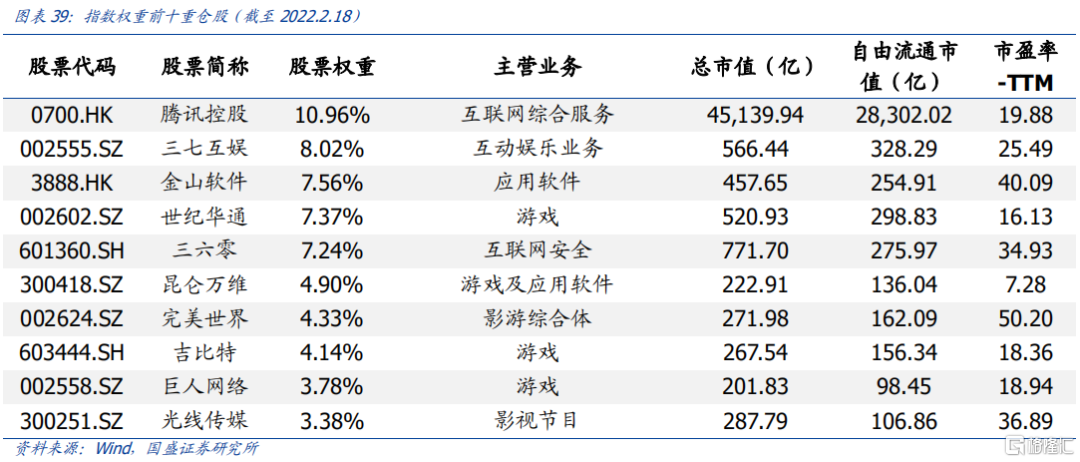

從指數權重股來看,指數權重充分佈局動漫遊戲細分領域龍頭。指數前十大重倉股權重爲61.7%,第一大重倉股騰訊控股(0700.HK)權重佔比較高。

5.3.指數風格特徵:小市值、高流動、低槓桿

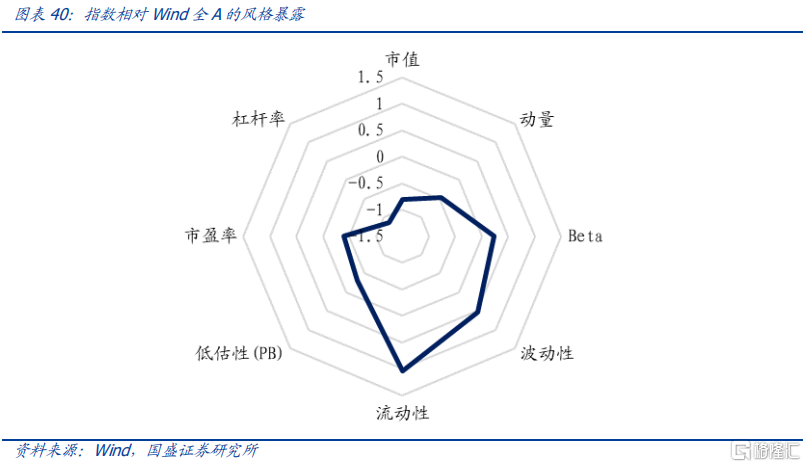

中證滬港深動漫遊戲指數的風格總體爲小市值、高流動、低槓桿。指數相對Wind全A市值偏小,但流動性較好。除此之外指數具有較低的槓桿暴露。

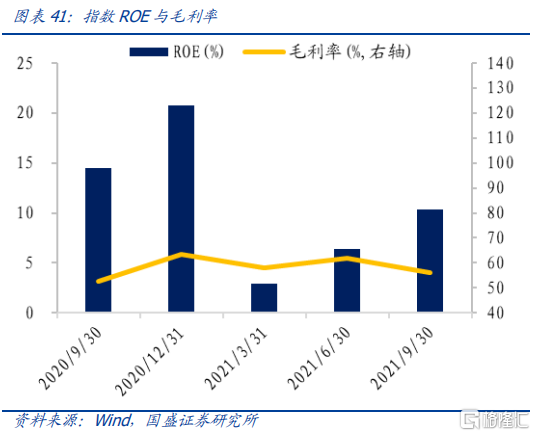

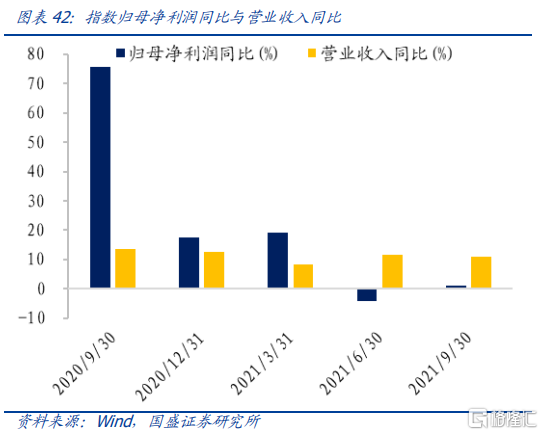

從成長性具體表現上來說,中證滬港深動漫遊戲指數2020年四季度ROE達到20.77%,2021年前三季度ROE持續增長,指數毛利率始終維持在50%以上。指數歸母淨利潤和營業收入增速今年受到政策和高基數影響表現較差,目前處於業績恢復期,受疫情影響2021年一季度歸母淨利潤增速採用相對於2019年一季度的年化增速。2021年前三季度,指數營業收入同比均保持在8%以上。

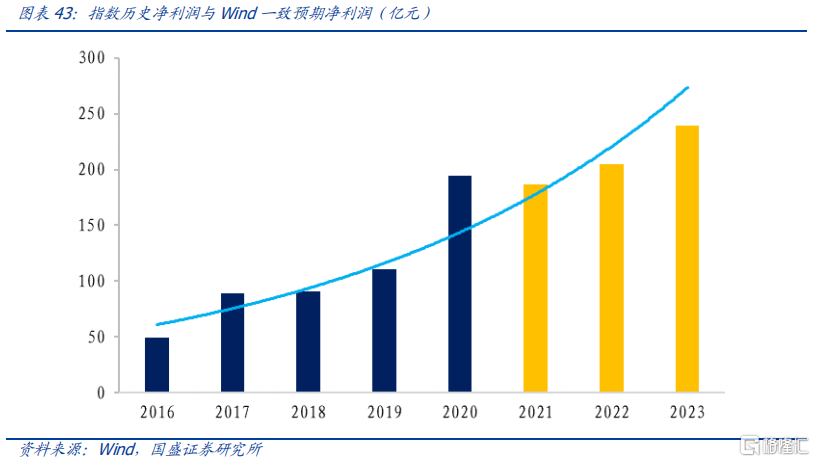

從Wind一致預期來看,動漫遊戲行業在經歷政策衝擊後,短期盈利增速有所放緩,但相關企業積極尋求高質量發展路徑、拓展海外市場,預計指數長期淨利潤將明顯回升。在2022年和2023年指數淨利潤或將實現9.4%和17%的增長,成長性可期。

6. 國泰中證滬港深動漫遊戲ETF投資價值

6.1.國泰中證滬港深動漫遊戲ETF基本信息

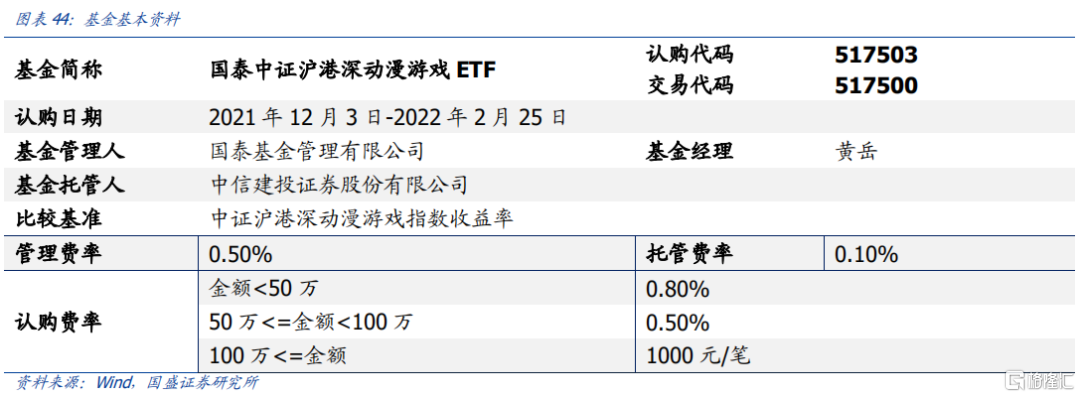

國泰中證滬港深動漫遊戲ETF(認購代碼:517503,交易代碼:517500),標的指數爲中證滬港深動漫遊戲指數(931523),基金已於2021年12月3日開啓認購,截至2022年2月25日。基金緊密跟蹤標的指數,追求跟蹤偏離度和跟蹤誤差的最小化。

基金的基金經理爲黃嶽先生。黃嶽先生爲碩士研究生,2015年2月加入國泰基金,歷任研究員、基金經理助理、現任基金經理,當前管理基金共12只。

6.2.管理人具有豐富的被動權益型產品管理經驗

國泰中證滬港深動漫遊戲指數管理人爲國泰基金,其具有長期的被動權益型產品管理經驗。截至2022年2月18日,國泰基金旗下管理被動權益型基金44只,規模1075.14億元,被動權益型產品線覆蓋廣泛,提供全方位被動投資工具。

6.3.跟蹤指數當前具有良好的投資價值

國泰中證滬港深動漫遊戲指數跟蹤的中證滬港深動漫遊戲指數當前具有良好的投資價值:

1、手遊行業存量競爭,精品化趨勢加速。2021年移動遊戲市場規模2255億元(YoY+7.6%),移動遊戲用戶規模6.56億人(YoY+0.2%)。用戶增速放緩,未來ARPU驅動行業增長,競爭聚焦精品化:1)需求端:玩家更願意爲優質產品買單;2)供給端:版號收緊下行業整體加大研發投入。

2、最嚴未保法出臺,政策驅動高質量發展。2017年以來監管始終圍繞“未成年人保護”與“內容精品化”兩條線發展,本輪政策是前期的深化和延續。明確落地最嚴防沉迷措施讓遊戲板塊以最小代價換取行業最大風險點消除,新趨勢下版號審查進一步趨嚴,引領遊戲行業加速向內容爲王發展。

3、手遊出海競爭力持續提升,成爲文化輸出新載體。在國內手遊用戶增長趨緩與監管趨嚴的背景下,遊戲出海玩家增多,國產手遊規模與份額實現高增。2021年中國自研手遊出海規模180億美元(YoY+16.6%),2021H1海外TOP2000移動遊戲發行商中23.4%來自於中國(YoY+3.6 pct)。

4、VRAR飛輪已開始旋轉,或帶動優質研發商價值重估。隨着技術迭代+生態完善,消費級VR設備得到普及,SteamVR頭顯滲透率提升。中長期來看,Meta預計10年內元宇宙使用者將達到10億人,承載數千億美元的數字商務。VR遊戲爲推動內容生態繁榮的起點。

5、指數主要聚焦於遊戲行業優質龍頭公司。從歷史走勢來看,指數呈現回暖態勢,估值有望擡升。從行業分佈來看,指數聚焦於遊戲領域優質龍頭公司,在動漫遊戲領域各細分概念均有覆蓋。指數風格總體爲小市值、高流動、低槓桿,指數未來成長可期。

風險提示:本報告從歷史統計的角度對特定基金產品、行業觀點進行客觀分析,當基金投資策略、市場環境、政策傾向發生變化時,不能保證統計結論的未來延續性。本報告不構成對基金產品的推薦建議。