本文來自格隆匯專欄:中信建投宏觀固收黃文濤 作者:黃文濤 錢偉

一、上週聚焦:緊縮預期面臨過激後的修正

本週美股和商品雖然繼續調整,但多半緣於地緣政治事件的短期擾動,開年以來真正的主角——加息和縮表預期的激烈發酵——

反而出現修正的跡象,短期市場或迎來喘息窗口。這一變化主要體現在兩個事件上:

第一,1月FOMC紀要並未釋放更多鷹派信息,反而措辭有所收斂。

總的基調上,與去年12月基本一致,強調未來政策會保持靈活性。之前給出的加息前瞻指引必須符合經濟的預測,不然會實時調整。市場此前預期的3月50bp加息幅度、二季度開始縮表等信息均沒有提示。第二,聯儲二號和三號人物表態温和。副主席布萊德娜承認3月加息是合適的,並且開始一系列的加息,但這早在市場預期內。紐約聯儲主席威廉姆森則表示,3月加息一開始就邁出一大步缺乏證據,這直接指向50bp加息仍有疑問。

緊縮預期或已達階段極限,短期有緩和空間,衝擊或逐步減弱,海外與國內市場都有望迎來一段喘息窗口。第一,在去年底美聯儲突然轉鷹之後,市場對加息和縮表的預期持續加碼,從最開始的全年3-4次迅速飆升至5-7次,每次聯儲的重大會議或鮑威爾發言後,似乎預期都會線性外推繼續升級。顯然這裏面會有一些非理性的因素,不會一直下去。第二,3月加息後的二季度,通脹和就業走勢都有很大的改善期待空間,如果通脹如預期走弱,政策壓力會下降,而針對3月的加息已經是共識,因此短期進一步加碼缺乏基本面配合。第三,近期美股開始大幅調整,節點也比較微妙。

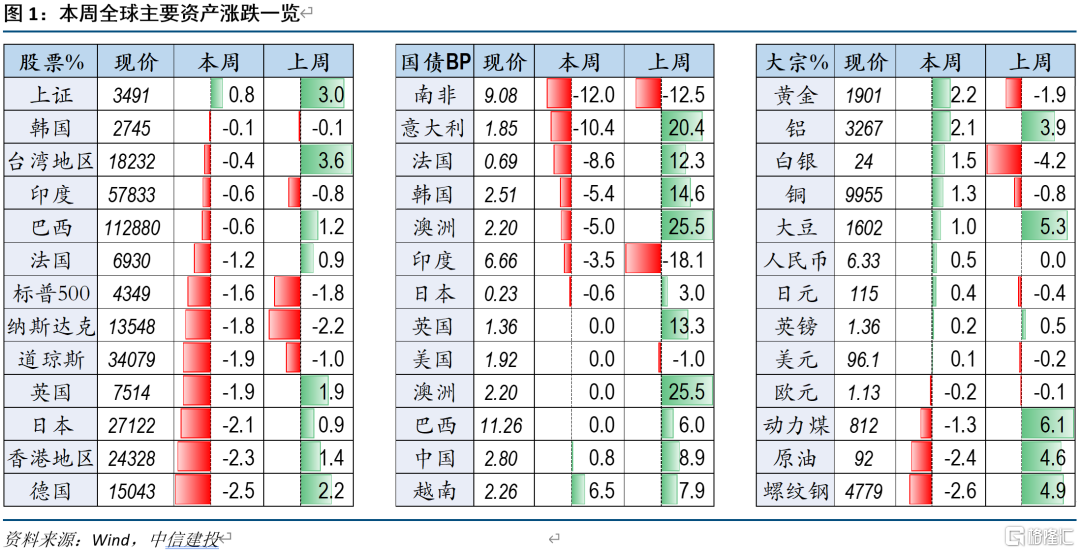

二、資產走勢:美股再度向下支撐位試探

烏克蘭局勢惡化成為本週主要的短期市場擾動,資金湧向避險資產,美股再度向此前低位逼近,美債收益率穩定在2%以下,黃金則大漲至歷史高位。其他信息方面,PPI超預期、1月零售強勁對短期走勢影響不大,FOMC紀要也未出現更多有價值信息。具體來看:股市方面,美國標普500下跌1.6%,德國DAX下跌2.5%,日經指數下跌2.1%,香港恆生指數下跌2.3%,印度SENSEX指數下跌0.6%。債市方面,美國10Y國債收益率上行0%,德國10Y國債收益率下行0.05%,日本10Y國債收益率下行0.01%,印度10Y國債收益率下行0.04%。大宗方面,原油下跌2.4%,銅價上漲1.3%,CRB指數下跌1.3%,黃金上漲2.16%,大豆上漲1%。匯率方面,美元指數上漲0.07%,歐元兑美元貶值0.22%,人民幣兑美元升值0.51%。

三、央行動態:1月FOMC紀要並無更多鷹派信息

1月議息會議紀要:決策者認同應收緊政策,但並無具體升息路徑傾向。美聯儲1月25-26日會議記錄顯示,美聯儲決策者一致認同,隨着通脹對經濟的影響擴大,且就業市場強勁,是時候收緊貨幣政策,但任何決定都將取決於每次會議對數據的分析。

Bullard(聖路易斯聯儲總裁):美聯儲應加快加息步伐。從現在到7月1日的三次會議上,美聯儲應加息整整一個百分點並重申了美聯儲應採取有力行動對抗居高不下的通脹的主張。

Barkin(里士滿聯儲總裁):已到穩步推動貨幣政策正常化的時機。開始升息是“適時的”,但具體情況將取決於即將公佈的通脹報吿。

Mester(克利夫蘭聯儲總裁):支持下支持FOMC在3月份加息,並在之後幾個月繼續加息。如果美國通脹屆時沒能回落,美聯儲可以加快收緊貨幣政策的步伐。

Lagarde(歐洲央行總裁):承諾逐步調整政策,並需保持政策靈活性和可選擇性。通脹風險偏向上行,但歐洲央行希望保持靈活性,3月的政策決定將取決於最新數據。

Villeroy(歐洲央行管委):支持結束資產購買計劃。對逐步結束資產購買計劃(APP)持開放態度,結束該計劃是歐洲央行加息的前提條件。

四、經濟數據:1月零售強勁

1月PPI加速上行。同比增長9.5%,核心PPI同比也超過8%,創下近8月新高。主要漲幅發生在醫療服務、食品和汽車等分項,對終端需求的PPI環比漲幅1%,是2021年5月以來新高。

1月零售強勁。儘管存在高通脹干擾,但隨着Omicron影響趨弱和高工資支撐,1月零售環比達到近4%的增速,遠超市場預期。網上購物是最大支撐,同比增速達到14%,此外,傢俱家居、汽車等也增長較快。

初請失業金人數達到24萬,略超市場預期,但續請失業金人數繼續走低。市場對於就業仍相對樂觀。

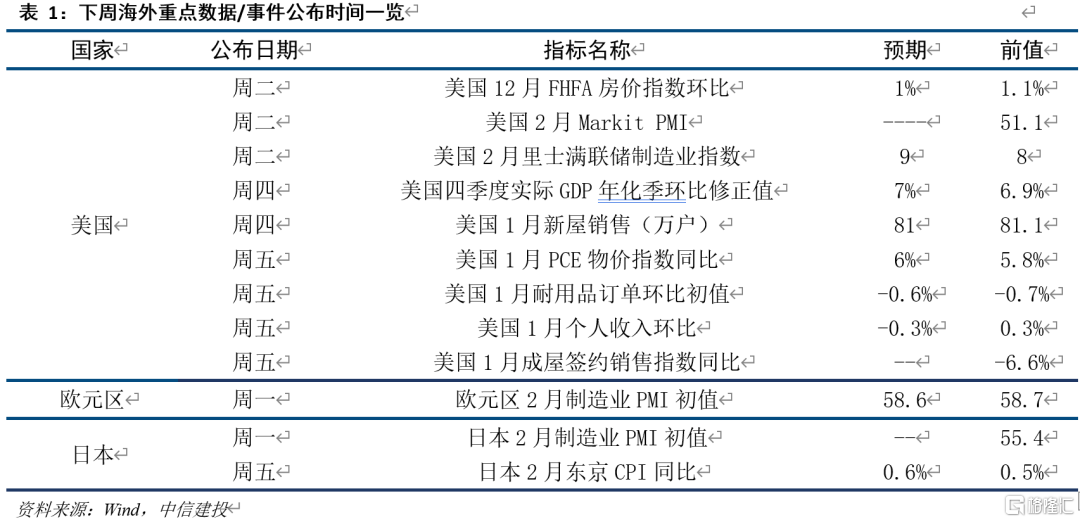

五、本週關注:歐美PMI

2月歐美PMI是一看點,在聯儲加息態度堅決的背景下,經濟邊際走勢是影響未來聯儲態度的一個重要因素。此外,美股四季報進入尾聲,預計50家標普500公司披露數據。

風險提示:疫情惡化超預期。