本文來自格隆匯專欄:君臨,作者:君臨研究中心

國家新基建大項目“東數西算”工程出爐,引爆數據中心產業鏈的熱情,龍頭個股連續大漲。

這可以看作是今年數字經濟方向的新一輪機會,從元宇宙、數字貨幣,到東數西算,今年的數字經濟板塊概念不斷,有望成為今年穩增長的主線之一。

今天,君臨跟大家深入分析一下數據中心的運營商——IDC板塊,看看哪些龍頭的機會最大。

No.1

前景廣闊,中期處於拐點

IDC是個高成長性行業,從增速來看,近幾年我國的市場規模年化增速在20%以上,比如2019年,當年的同比增速 29.2%,遠高於全球11%的平均增速水平。

增速主要來自下游雲計算的數據運算和存儲需求,根據業內數據,過去十年全球數據流量 CAGR 達 45%,隨着元宇宙、人工智能、無人駕駛技術的發展,未來IDC的發展速度預計依然會維持在一個比較快的階段。

從生意的角度來看,美股市場上的幾個IDC龍頭長期股價表現也相當驚豔,最大的龍頭EQIX目前市值600億美元,毛利率48%-50%,過去10年(2012-2021)股價從21漲到845,漲了40倍,妥妥的大牛股。

市值相對小一些的DLR、CONE,長期股價表現也差不多,漲幅同樣可觀。

可見生意本身是一門好生意,但從A股上的幾個IDC龍頭公司來看,表現參差不齊,尤其是去年的股價整體不如人意,毛利率也比美股龍頭要差一大截,原因又在哪裏?

我們一個一個問題來看。

先看毛利率。

A股上的幾個IDC龍頭,毛利率大致在20-30%左右,比美股龍頭要低很多,原因在哪裏呢?

主要是行業分散、競爭激烈。

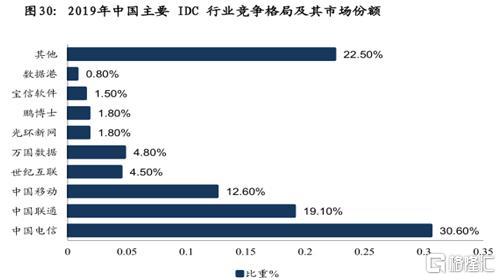

看下面這個表,2019年的主要IDC企業份額,三大龍頭分別是中國電信、中國聯通、中國移動,合計市場份額62%。

其餘的第三方IDC企業,單個份額都在5%以下,A股幾個龍頭份額甚至都在2%以下,競爭極其激烈。

再加上,下游的雲計算行業高度集中,客户主要是阿里、騰訊、華為、百度、亞馬遜幾個大企業,IDC企業基本不具備議價能力。

當然,這只是現階段的狀況,目前我國的IDC行業其實處於非常初級的起步階段。

就人均機房面積看,美國是我國約20 倍,起步比我國早了10年,隨着行業的發展、成熟,這裏面有一個集中度不斷提升的過程。

IDC是一個存在規模效應的行業,隨着龍頭市場份額的擴大,議價能力是會逐步提升的,這是我們認為拐點之一。

第二,行業的競爭格局也會發生巨大變化。

從某種程度來説,IDC類似於商業地產,出租是其最主要的商業模式,核心競爭力第一是資源,第二是運營效率。

在行業的發展初期,具有資源優勢的企業總是能佔據先發優勢,比如電信運營商,因為擁有資金、品牌、帶寬的資源優勢,以及廣泛分佈的機房和深入到縣級以下的渠道體系,所以現階段掌握了最大的市場份額。

但是,IDC終究不像電信行業一樣,是個存在牌照壁壘的行業,它的市場化程度要更高。

在這種情況下,具備技術、運營經驗和市場靈敏度的企業,就獲得了競爭的砝碼,通過在需求定製服務上提供更好的服務來贏得市場。

在全球市場上,伴隨市場化程度的成熟,電信運營商會逐步退出 IDC 市場,第三方IDC成為主流。根據 Synergy 數據,2018 年全球前八位數據中心廠商中只有三家為電信運營商, 分別為 NTT(6%)、KDDI(3%),中國電信(2%),在歐美市場佔據主導地位的都是第三方IDC企業。

那麼隨着三大運營商的競爭力下降,第三方IDC企業從不到40%的份額躍居為主流,增量空間自然不容忽視,這是我們認為的拐點之二。

再看股價,為什麼去年IDC板塊整體表現較差呢?

IDC板塊的上一輪股價高峯,是2020年,疫情的第一年,宅家消費高漲,遊戲、娛樂、電商等線上互聯網企業業績大爆發,於是推動了雲計算和數據中心的需求擴張。

疫情之後的第二年,大家都出來工作了,宅家消費熱潮退去,疊加疫情的反覆,導致中小企業的普遍不景氣,於是B端的雲計算支出都在收縮。

這種情況下,IDC企業的租賃業務也就隨之下滑。

其實參考一下線下商鋪的出租率、以及中概互聯網企業的股價就能明白一二了,這其實是一條產業鏈上的景氣度傳導。

因此本質上來説,這也可以算是大消費板塊之一,就像分析過的其它消費行業一樣,我們認為,隨着疫情的消退,消費終究是會回暖的,這裏面存在困境反轉的機會。

較低的估值起跳點,存在困境反轉的機會,這便是拐點之三。

當然,現在有東數西算工程的帶動,提前引爆了。

No.2

東數西算,將改變行業格局

東數西算工程,不僅僅是一個行業利好那麼簡單,君臨認為,還將極大的改變整個行業的競爭格局。

A股上,競爭力比較強的主要有5家企業:寶信軟件、光環新網、科華數據、數據港、奧飛數據。

我們逐一來看一下。

1)寶信軟件,綁定寶鋼,業績第一

寶信軟件目前市值850億元,扣非淨利13.25億元,絕對的領先於其它公司。

但細看,寶信的這個第一,是有水分的。

首先,寶信軟件是寶鋼的子公司,因此可以用很低的成本優勢獲得上海這個一線城市的土地、廠房等資源。

前面説過,在現階段的IDC行業,還是初級競爭階段,競爭主要靠資源關係。

在這方面,寶信作為關係户,優勢很大,一方面低成本獲得土地,另一方面通過母公司的客户渠道,可以大幅降低營銷費用支出,因此利潤率表現相當出色。

2021年中報,寶信軟件的IDC業務毛利率為51.53%,表現一枝獨秀。

其次,寶信軟件的主營業務包括兩塊,IDC業務營收佔比28%,只是第二大業務。

第一大業務是軟件開發,為寶武鋼鐵以及整個鋼鐵行業提供工業軟件服務,這塊業務營收佔比71%,毛利率27.8%。

據券商數據,公司 2021 年預計寶武集團與寶信關聯交易金額 72 億元,關聯交易金額佔軟件收入比重大概在80%左右,正是對母公司的軟件服務提供了業績增長引擎。

尤其是最近兩年,在大宗商品高景氣度和碳中和行情之下,鋼鐵行業的智能化改造需求很大,根據2021中報,軟件收入為 32.65 億元,同比增長 47.87%。

這比IDC業務的表現更出色,2021H1 該業務收入為 13億元,同比增長 11.11%。

過去幾年,寶信軟件的業績表現確實出色,在IDC板塊中鶴立雞羣,這裏面主要是工業軟件帶動,以及資源户帶來的經營優勢。

2)光環新網,綁定亞馬遜,發展停滯

跟寶信一樣,光環新網的主營也是有兩塊,IDC業務營收佔比為22%,毛利率為54%。

光環新網在2016-2018年之間曾經有過一波業績的大爆發,主要是當時獲得了亞馬遜雲計算的中國代理業務,當時看來,確實是一筆好生意,讓公司的規模上了一個大台階。

但成也蕭何、敗也蕭何。

如今亞馬遜的雲計算代理業務,也成為了光環新網的掣肘,主要原因在於:

第一,該業務雖然營收佔比高達74%,為其提供了可觀的現金流,但毛利率極低,只有12%。

第二,因為中美的矛盾,該業務近年發展停滯、前景有限,並且未來也將繼續給公司帶來業績的不確定性。

第三,由於跟亞馬遜綁定太強,導致在爭取其它大客户上無所作為,業績已經逐漸被其它龍頭趕超。

3)科華數據,拿下騰訊,轉型先鋒

公司位於福建,以前是一家生產UPS電源的製造業企業,2013年,公司從中游製造端向下遊服務端轉型,切入IDC業務。

由於UPS電源的一個重要客户就是數據中心,兩者有一定的業務關聯,並且製造端的能力也能幫公司一定程度的控制採購成本,因此截至目前發展還算順利。

截至 2021 年半年報,數據中心產品與 IDC 服務佔總營收 62.96%,達 13.98 億元,智慧電能業務佔比22.16%,新能源業務佔比 13.27%。

IDC已經成為最大的主營業務,發展過程中的一個關鍵節點是2020年初,與騰訊雲簽署了11.7億元的合作大單,由此實現了業績的大爆發和行業地位的躍升。

從數據中心開發規模看,截至 2020 年公司已建成機櫃數 2.8 萬餘個,至今機櫃存量 3 萬個以上,數量規模與增速中等,經營也算穩健。

4)數據港,綁定阿里,業績平庸

跟上面幾家不同,公司營收來自IDC業務的佔比99.75%,是一家純正的IDC公司。

除此以外,公司還有兩個特點:

第一,是一家國有企業,由上海市靜安區國資委投資控股。

這有利有弊,有利的是在前期起步的過程中,得益於上海市政府的資源,在獲取土地方面是有一定優勢的,也可以算是個關係户。

當然,這個關係的成色,比寶信軟件要差一些,跟三大運營商比起來也沒有優勢,只能算是不過不失。

因此,其IDC業務的毛利率只有37%,比較平庸。

弊端嘛,在一個競爭激烈的市場化行業,國企組織的機制靈活性是要差一些的,這也導致其淨資產回報率較為平庸。

資源優勢不明顯,經營效率又缺乏競爭力,這就比較雞肋了。

第二,深度綁定阿里。

公司前五大客户佔營業收入比重基本穩定在90%以上,尤其是阿里,是公司最大客户。

這同樣是有利有弊,有利的是阿里是國內最大的雲計算企業,這為公司提供了穩定的現金流。

但就跟光環新網一樣,一旦大客户發展不達預期,同樣會出現反噬效應。

這兩年恰恰如此,2019年阿里雲的市場份額為42%,2021年下滑到了38%,下跌4個百分點;

另外,這兩年互聯網反壟斷,打擊資本無序擴張,阿里被迫低調發展,同樣給數據港的前景蒙上了一層陰影。

5)奧飛數據,專業IDC黑馬,高速成長

公司出身草根,在業內缺乏資源,但實控人在通信行業的資歷頗深。

資料顯示,實控人馮康先生曾任中國網絡通信股份有限公司廣東省分公司寬帶中心業務主管,廣東睿江雲計算股份有限公司經理,廣州實訊通信科技有限公司執行董事。

公司2004年成立,早期從事系統集成項目,毛利率只有10%左右,後來轉型IDC服務。

由於缺乏資源優勢,公司2020年IDC業務營收7.5億元,佔比89%,毛利率只有27.76%,在同行中相對較低。

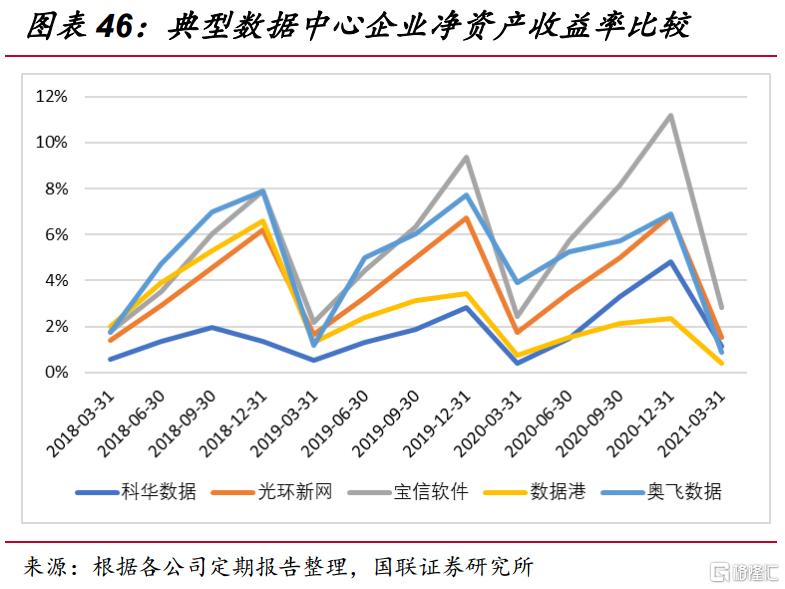

但其它財務數據,比如ROE、淨利率、淨利潤增速均表現出色,近5年的平均數據跟寶信軟件同居第一陣營,遙遙領先其它第三方IDC企業。

在全國佈局方面,由於在一線城市缺乏資源優勢,因此也更早的進行了全國化拓展。

目前,公司在北京、廣州、深圳、海口、南寧、廊坊擁有九個自建數據中心,並在上海、河北固安、雲南昆明進行佈局。

2020 年公司完成了北京區域自建數據中心的擴容,完成南寧數據中心、廊坊訊雲數據中心的建設以及廣州阿里項目一期的建設。截至年末自建數據中心總機櫃數約1.6 萬個,機房使用面積超過 10.7 萬平方米,相比 2019 年年末分別增長超過 120%、130%。

從 2018 年創業板上市以來,公司資產總額三年實現增長超過 8 倍、固定資產與在建工程之和增長約 6 倍、淨資產增長超 4 倍。從 2015 年登陸資本市場(新三板)以來,六年時間公司資產總額實現增長超過 25 倍、兩者之和增長約 63 倍、淨資產增長約 68 倍。

從上面的分析和數據可以看到,5家第三方IDC龍頭裏,

寶信軟件、奧飛數據位於第一陣營,過去幾年的成長性表現優秀。

寶信軟件的競爭力是資源優勢,奧飛數據的競爭力是經營效率,如果遊戲規則持續,兩者應該都能維持不錯的前景。

但是,但是,

東數西算工程來了,這個工程的本質是什麼?

是為了解決現有數據中心在一線城市的需求和成本的矛盾。

目前,國內已運營的數據中心集中在一線城市,但一線城市的土地、耗能成本很高,兩者已經形成了尖鋭的對立。

東數西算,就是要將東部的數據中心需求,遷移到土地廣闊、能源豐沛的西部去,通過政策補貼+長距離數據傳輸,來改變現有的行業問題。

這無疑將抑制原有的一線城市資源户紅利。

那麼對誰最有利呢?

毫無疑問是那些市場反應快、經營效率高的企業。

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)