本文來自格隆匯專欄:中信建投宏觀固收黃文濤,作者:黃文濤、錢偉

核心觀點

美聯儲加息和縮表是今年海外市場的核心交易邏輯,同時也是國內政策、資產走勢的重要外部約束。我們推出美聯儲緊縮系列報告,系統梳理20世紀80年代以來的歷次緊縮進程及市場影響。

第一篇回顧歷次加息的基本情況。過去四十年,美聯儲共有6次加息週期,包括上世紀80年代著名的沃爾克對抗通脹。這些加息週期的類型豐富,既有供給端壓力導致的高通脹,地產、股票帶來的泡沫壓力,也有非常規政策實施後的正常化過程。

1.1983.3-1984.9:石油供給衝擊疊加政策目標模糊,美國進入滯脹的惡性循環。沃爾克上任聯儲主席後,將控制通脹作爲核心目標,推行強硬緊縮政策,80年代初嚴控貨幣增量,隨後轉向加息。

2.1987.1-1989.7:通脹控制逐步成爲聯儲政策目標,泰勒規則逐步引入,明確了高通脹與加息的正向關係。這一時期美元貶值,通脹上行,聯儲通過加息進行應對。

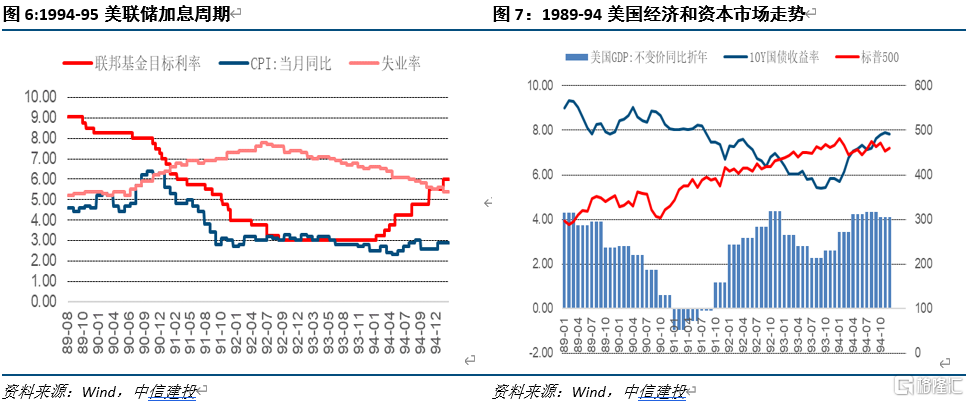

3.1994.2-1995.2:衰退後快速反彈,經濟和股市出現過熱苗頭。隨後聯儲加息節奏超市場預期,債券市場大幅動盪。這一時期,美聯儲開始增加通脹預期的引導。

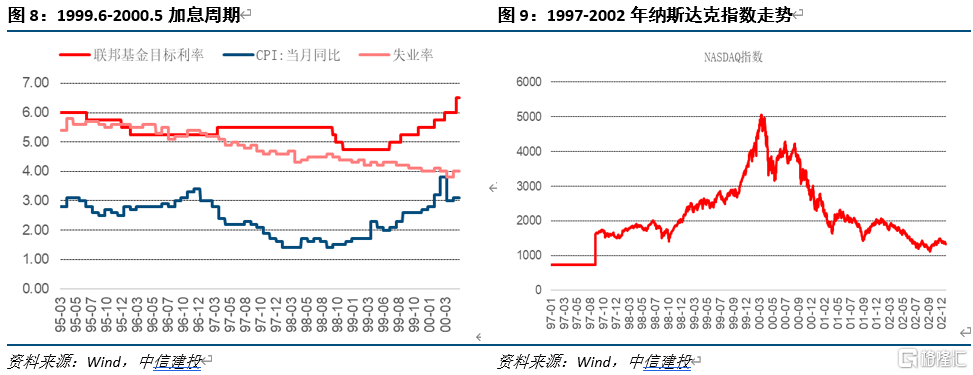

4.1999.6-2000.5:亞洲金融危機波及下,聯儲降息應對。1999年6月,美聯儲決定撤回其貨幣政策寬鬆政策並開始加息,隨之而來的是科網泡沫破裂。

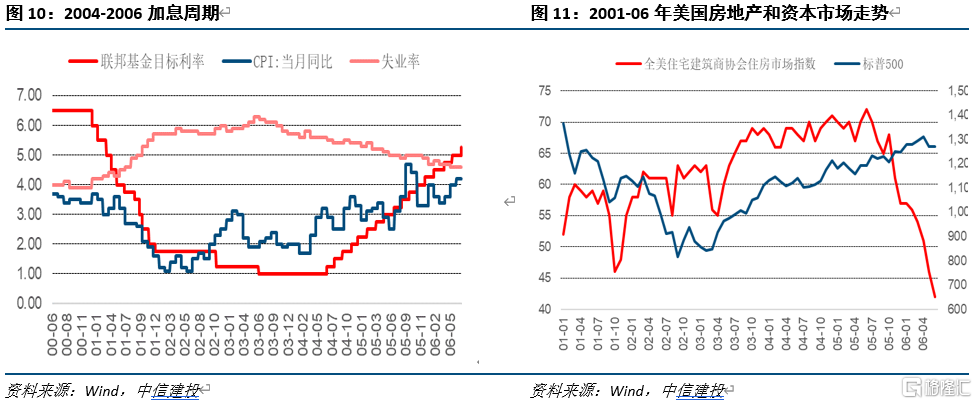

5.2004.6-2006.6:2001年,隨着股市暴跌引發衰退,美聯儲大幅降息。此後經濟復甦和房價上漲引發資產泡沫擔憂,聯儲再次開啓加息進程。

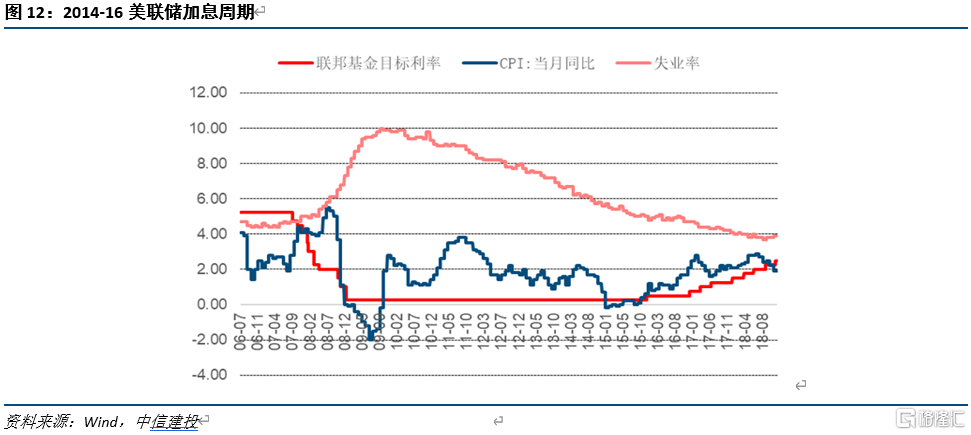

6.2015.12-2018.12:長期零利率和QE政策後,美聯儲開始貨幣政策正常化過程。前期加息節奏謹慎,後期明顯加快甚至激進。鷹派程度大超市場預期。

本輪加息更像哪一年?供給衝擊、物價飆升、需求過熱、政策正常化等特徵似乎都在本輪加息週期中呈現,初期可能最像2004年,短期加息速度不會慢,但下半年節奏仍有不確定性。供應鏈的損壞、能源價格的上漲,與1980年代有共同之處;物價增速已經創下過去幾十年的新高,美聯儲被迫進行應對,這與2004年爲房價降溫相似;政府補貼下,消費火熱,股市大漲,這與2000年前夕過熱有雷同;最後,政策正常化角度看,也逃不開2015年的特徵。短期來看,由於聯儲核心訴求就是抑制通脹預期,這與應對2004年房地產市場過熱的環境相對一致,我們判斷短期加息大概率快速進行。但下半年節奏仍需看上述問題邊際變化。

正文

美聯儲加息和縮表成爲今年海外市場的核心交易邏輯,同時也是影響國內政策、資產走勢的重要外部約束。爲此,我們推出美聯儲緊縮系列報告,系統梳理20世紀80年代以來的歷次緊縮進程及市場影響,爲今年走勢的判斷提供借鑑。系列第一篇,首先簡單回顧歷次加息的基本情況,包括背景、所面臨的經濟金融形勢及政策考慮。

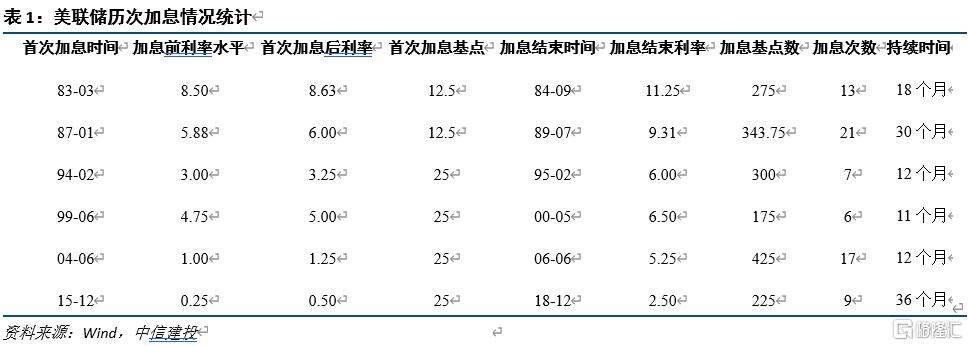

過去四十年,美聯儲共有6次加息週期,包括上世紀80年代著名的沃爾克對抗通脹。上世紀80年代以來,美聯儲共有6次顯著的加息週期,分別是1983-84、1987-89、1993-95、1999-00、2004-06及2015-17。上世紀70-80年代,美國貨幣政策處於激烈變動期,凱恩斯主義、貨幣主義、理性預期理論各領風騷,爲應對長期的滯漲問題,美聯儲主席沃爾克執行了堅定的貨幣緊縮。進入90年代,高通脹的擔憂徹底解除,格林斯潘執掌下的美聯儲貨幣政策主要基於泰勒規則,對經濟週期和通脹進行調節。90年代末至21世紀,全球金融市場不斷動盪,歷次危機中美聯儲都積極降息,而其後的加息週期主要是對此前危機寬鬆政策的撤回。2015年,耶倫領導下的美聯儲在全球金融危機和大衰退後消退後實施了貨幣政策正常化。2020-21年,全球貨幣寬鬆程度史上前所未見,當前美國面臨經濟的強勁復甦和通脹連創新高,市場對美聯儲連續和快速加息的預期強烈。

這些加息週期的類型豐富,既有供給端壓力導致的高通脹,地產、股票帶來的泡沫壓力,也有非常規政策實施後的正常化過程。由於當下加息週期的複雜性,幾乎同時包含了高通脹、供應鏈斷裂、經濟下行、股價房價高位等多重因素,上述加息歷史具有寶貴參考信息。

1. 1983.3-1984.9:原油供給衝擊帶來的滯脹困局

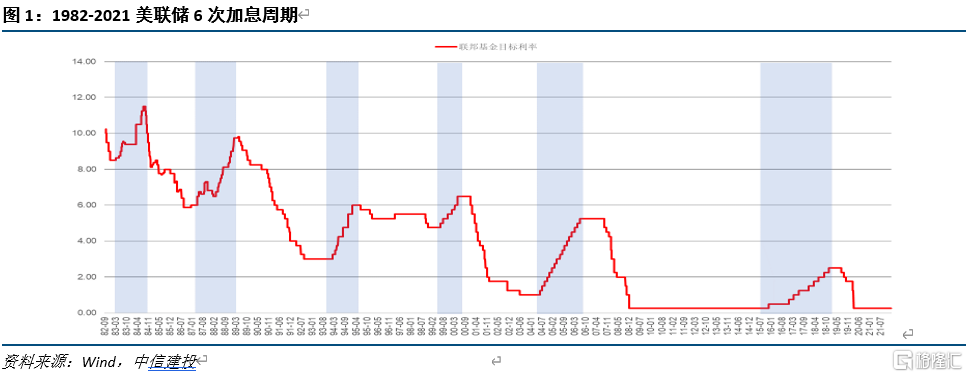

石油供給衝擊疊加政策目標模糊,美國進入滯脹的惡性循環。20世紀60-70年代,美元體系不斷動盪。伴隨着1973-1975年和1979-1982年兩次石油危機和兩伊戰爭,全球石油產量縮減,工業原材料價格上漲,商業投資放緩,生產率下降,美國與世界其他國家的貿易平衡惡化。美國通脹持續達兩位數而就業不振,陷入長期滯漲的困境。1964年,美國通脹率1%,失業率5%,此後一路上行,到1980年,通貨膨脹率接近14.5%,失業率超過7.5% 。70年代,美聯儲在凱恩斯“相機抉擇”的思想指導下,不斷在控制通脹和保就業兩方面權衡,造成貨幣政策目標不清晰,控制通脹的努力“走走停停”(stop-go),公衆對經濟和政府政策的信心不斷下降,通脹預期高企導致經濟行爲發生扭曲。直到通脹和失業率最終都達到令人無法接受的高位。

沃爾克上任聯儲主席後,將控制通脹作爲核心目標,推行強硬緊縮政策。在長達十數年的“滯漲時代”背景下,1979年8月保羅·沃爾克就任美聯儲主席,決心結束美聯儲相機抉擇、走走停停的政策,將控制通貨膨脹作爲最重要目標,特別是其解決帶來的國際收支平衡問題。沃爾克的政策思路可以分爲兩階段,80年代初嚴控貨幣增量,隨後轉向加息。

1979-1981年,沃爾克遵循貨幣主義的思想,以降低貨幣供給量爲中介目標,對信貸進行嚴格控制,導致聯邦基金利率大幅波動,在1980年達到20%的高點,並在當年引發自大蕭條以來美國最嚴重的經濟衰退,失業率達到近11%的峯值,一直持續到1982年11月。製造業、建築業和汽車業受到的影響尤爲嚴重。住宅建築業和汽車製造業年底分別失業22%和24%

隨着失業率的上升,美聯儲的政策略微有所放鬆。但隨着1980年下半年經濟出現企穩跡象,美聯儲繼續強力收緊貨幣供給,聯邦基金利率再次衝上20%,由於市場預期美聯儲無法承受失業率上升壓力,長期利率仍持續上升,反映了通脹預期的惡化。

此時,沃爾克保持了絕對的政策定力,堅定美聯儲不會讓步,保持限制貨幣和信貸增長的既定路線不變。1982年,美聯儲重新將目標轉向聯邦基金利率,並首次開始公佈其利率目標,以引導市場預期。但通脹繼續走低,到經濟衰退結束時,通脹率回落到5%以下。隨着時間的推移,美聯儲對低通脹的承諾贏得了公信力,失業率回落,經濟進入了一個持續增長和穩定的時期。隨着經濟走出衰退,1983年3月-1984年9月,美聯儲繼續實施加息以穩固通脹預期,在1983-1984年間持續加息13次,共加息275基點,此後美國通脹率基本維持在5%以下,標誌着大通脹時代結束。

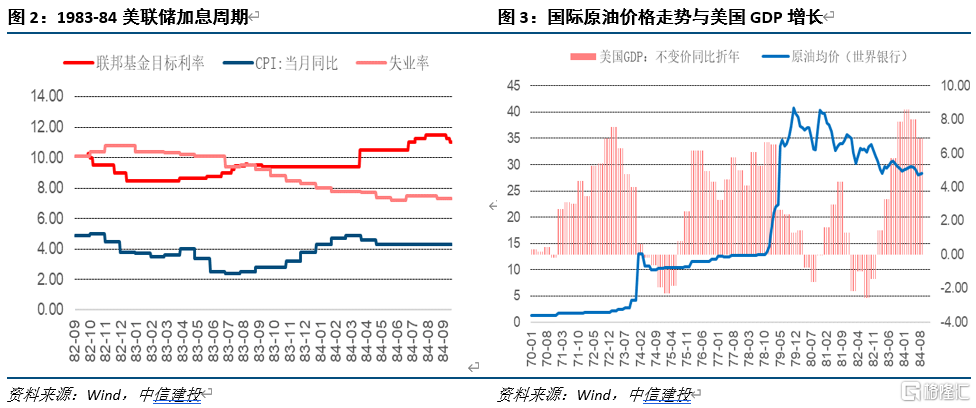

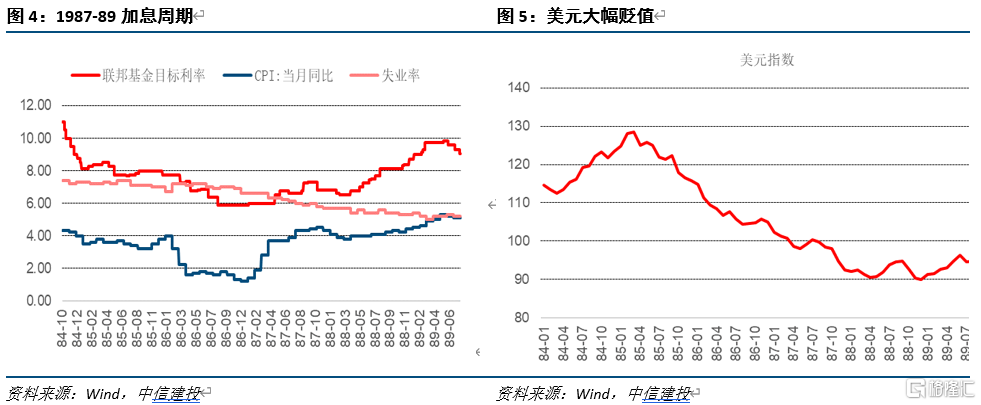

2. 1987.1-1989.7:應對通脹上行和美元貶值

通脹控制逐步成爲聯儲政策目標,泰勒規則逐步引入,明確了高通脹與加息的正向關係。20世紀80年代中期以後,美國經濟進入長達20年的低通脹、高增長的“大緩和”時期(the Great Moderation)。該時期美聯儲貨幣政策在政策規則、預期管理和政策效果方面都有所改善。美聯儲開始更系統地將通脹和產出缺口作爲貨幣政策的主要考慮因素,即“泰勒規則”。當產出高於潛在水平或通脹高於目標,美聯儲隨即採取緊縮貨幣政策,反之則寬鬆。“泰勒規則”意味着聯邦基金利率增長幅度應超過通脹率增長幅度,因此通脹率上升時,美聯儲的應對措施更加果斷和強硬。

美元貶值,通脹上行,聯儲通過加息進行應對。1986年底-1987年中,由於裏根政府持續的美元貶值以促進貿易的政策,導致美國國內通脹再次快速走高,從低於2%飈升至4%以上,而失業率總體趨勢已連續5年穩中有降。1987年初,美聯儲開始提高利率以對抗通脹,1-9月利率從5.8%升至7.3%。1987年8月,格林斯潘就任美聯儲主席,10月,美股爆發“黑色星期一”,股市一天內暴跌20%。爲了救市,格林斯潘宣佈聯邦基金利率緊急下調50基點至6.75%,1988年利率繼續下降到6.5%。但這場危機是短暫的,到年底股市迅速反彈,經濟也隨即復甦。美聯儲繼續提高利率以緩解通脹和美元貶值壓力,到1989年本輪加息週期結束,共計加息21次344個基點,聯邦基金利率升至9.3%。

3. 1994.2-1995.2:防經濟過熱

衰退後快速反彈,經濟和股市出現過熱苗頭。1990-1991,美國經濟再度進入衰退。聯邦基金目標利率從9%降至1992年3%,並持續維持低位。此後,隨着經濟改善,失業率持續降低,通脹也保持低位,美聯儲於1994年初再度開啓加息週期。在91年前後的衰退中復甦比較快,GDP季度增長率從負值反彈至4%-5%,10年期國債收益率出現擡頭趨勢,股市飆升,標普500在1991年至1994年間上漲47%,金融市場出現過熱傾向。

加息節奏超市場預期,債券市場大幅動盪。儘管市場對加息已有廣泛預期,但由於通脹率始終維持在3%左右的市場低位,6.5%的失業率也尚未回到衰退前水平,因此1994年的加息週期在加息的時間和幅度方面仍出乎投資者意料。1994年4月,利率從3.50%緊急提高到3.75%。此後,出於對經濟過熱和通脹上升的擔憂,美聯儲改變了其每次加息25基點的漸進方法,採取了更爲激進的方法,每次加息50-75基點,直至1995年2月,聯邦基金利率上升到6.00%,共計加息7次300個基點。美聯儲較市場預期的緊縮幅度更大,速度也更快。利率的超預期上升引發債券市場動盪,被媒體戲稱爲“債券市場大屠殺”。在隨後的9個月裏,10年期美國國債利率上升了220基點,抵押貸款利率也隨之上升。世界範圍內的破產率急劇上升,加州奧蘭治縣(Orange County)當時是美國歷史上最大的市政破產案。墨西哥和阿根廷也走向金融危機。美聯儲結束加息週期。

美聯儲開始增加通脹預期的引導。這一時期,美聯儲在政策溝通方面有所提升。此前,格林斯潘從未公佈任何FOMC會議聲明和材料,以保留政策靈活性,不必受此前聲明的束縛。90年代,隨着理性預期學派在政策制定領域影響擴大,FOMC於1994年2月首次正式官方宣佈其政策變動。此後,聯儲在聲明中開始明確利率目標,從而管理通脹預期,並將美聯儲意外之舉造成的破壞降至最低。

4. 1999.6-2000.5:亞洲金融危機後的寬鬆到收緊

亞洲金融危機波及,聯儲降息應對。爲應對東南亞金融危機危機、俄羅斯債務違約和長期資本管理公司(LTCM)破產對市場的猛烈衝擊,美聯儲在1998年夏季和初秋將利率從5.5%下調至4.75%。儘管金融市場出現了巨大的波動,但上述事件對實體經濟影響不大,經濟繼續強勁增長。美國經濟開始騰飛,工資上漲,進口激增,個人消費大幅增長,CPI超過2%的政策目標,失業率持續降至4%附近。東亞和歐洲經濟也顯示出復甦的跡象,甚至南美經濟也有所改善。互聯網經濟蓬勃發展,科技股大幅上漲,納斯達克指數從1997年的740點一路走高,至2000年3月站上5030的高點。

聯儲收回寬鬆,科網泡沫破裂。1999年6月,美聯儲決定撤回其貨幣政策寬鬆政策並開始加息,實際上是收回一年前金融危機最嚴重時的降息幅度。儘管經濟走勢良好,但由於市場溝通不足,投資者對加息的預期仍不充分。在這一緊縮週期。美聯儲加息6次,共175個基點到6.5%,緊隨而來的是2001年的科技股泡沫破裂。

5. 2004.6-2006.6:房地產降溫

股市暴跌和恐怖襲擊事件促使聯儲大幅寬鬆。2000年至2002年間,科技泡沫破滅,以科技股爲主的納斯達克指數下跌了85%,商業投資急劇收縮。爲了防止更嚴重的衰退,2001年1月3日,美聯儲主席格林斯潘出人意料地宣佈降息0.50%至6%。9·11恐怖襲擊前後又分別進行了6次和4次降息,2001年共降息11次,到2003年6月,利率已從6.5%降至1%,並一直保持到2004年6月。

經濟復甦和房價上漲引發資產泡沫擔憂,聯儲開啓加息進程。隨着利率長期保持低位,房價震盪上升,2004年中較2001年低點上漲52%,標普500指數亦持續反彈,較2002年低點回升37%。引發市場對資產泡沫、房地產泡沫的擔憂。這段時期失業率維持在6%以下並持續下降,同時CPI逐漸擡頭,震盪走高至2%的目標區間以上,加大了聯儲加息的決心。市場爲2004年至2006年的緊縮週期做好了準備。2004年6月,聯儲加息25個基點至1.25%,2006年伯南克就任美聯儲主席,繼續緊縮週期,本輪共加息17次,425個基點至5.25%。2007年上半年,美聯儲意識到次貸危機初現端倪,本輪加息週期結束。

6. 2015.12-2018.12:“大衰退”後的貨幣政策正常化

長期零利率和QE政策後,美聯儲開始貨幣政策正常化過程。2007年8月,次貸危機促使美聯儲開始下調聯邦基金利率,2008年1月隨着股市崩盤,經濟衰退風險增加,FOMC緊急降息,開啓了9年的全球貨幣寬鬆之路。2008年底,美國出臺了激進的零利率政策,此後基準利率一直維持在0%-0.25%的水平。隨着經濟逐漸從危機中走出,美國勞動力市場持續復甦,失業率從09年高點的10%降至5%左右。2015年中,美聯儲判斷就業缺口爲每月10萬個就業崗位,而當時經濟實際每月新增就業崗位超20萬,因此美聯儲判斷經濟已經實現實質性的復甦。與此同時,通脹水平維持在2%上下區間震盪。同年底,聯儲開始首次加息,至2018年12月,共加息9次225個基點,聯邦基金利率升至2.5%一線。

前期加息節奏謹慎,後期明顯加快甚至激進。2015年正式開啓加息初期,聯儲態度較爲謹慎,在2016年12月才進行第二次加息,與首次加息前後時隔一年,大幅低於此前的市場預期。然而,2017-2018年,美聯儲的加息速度明顯加快,耶倫在2017年加息3次,隨後鮑威爾上任後進一步加碼,2018年全年四次加息,尤其是在美股大跌的2018年底仍然選擇了進一步緊縮,鷹派程度大超市場預期。此後,隨着美國經濟走弱、金融市場波動,本輪加息週期至2019年3季度結束。

次貸危機和大衰退促成了美聯儲在貨幣政策的市場溝通方面進一步加強。2008年起,伯南克開始在每次FOMC會議後主持召開新聞發佈會,並接受電視採訪。在本輪加息週期中,貨幣政策透明度大幅提升,前瞻性指引受到重視,市場預期在一定程度上得到引導。即便如此,由於此前的寬鬆幅度前所未有,縮減在開始的初期仍引發了全球市場動盪。

7、2022年更像哪一年?兼具多種特點

供給衝擊、物價飆升、需求過熱、政策正常化等特徵似乎都在本輪加息週期中呈現,初期可能最像2004年,短期加息速度不會慢,但下半年節奏仍有不確定性。本輪加息週期的複雜性較高,目前的宏觀背景似乎兼具此前6輪週期中的一些核心特點。例如,供應鏈的損壞、能源價格的上漲,與1980年代極爲相似(但目前尚未進入滯脹);物價增速已經創下過去幾十年的新高,美聯儲被迫進行應對,這與2004年爲房價降溫如出一轍;政府補貼下,消費火熱,股市大漲,這與2000年前夕過熱有雷同;最後,政策正常化角度看,也逃不開2015年的特徵。短期來看,由於聯儲核心訴求就是抑制通脹預期,這與應對2004年房地產市場過熱的環境相對一致,我們判斷短期加息大概率快速進行。但下半年節奏仍需要看上述問題的邊際變化。

風險提示:經濟增長不達預期,政策退出超預期。