港股點評

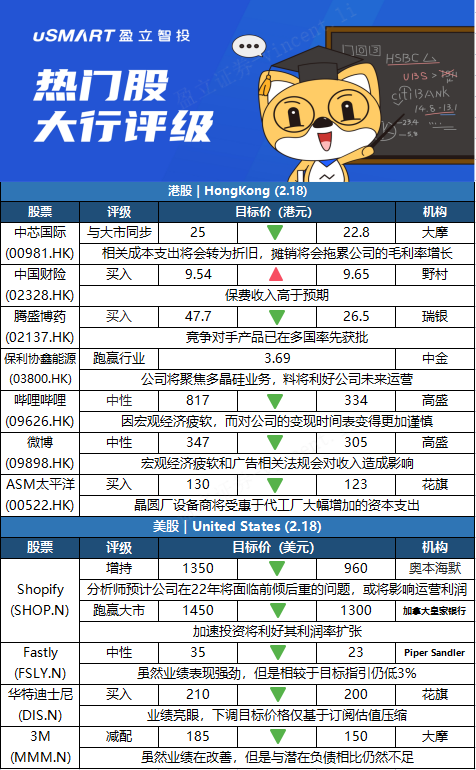

摩根士丹利:下調中芯國際(00981.HK)目標價至22.8港元 評級與大市同步摩根士丹利發表研究報告指,中芯國際(00981.HK)宣佈2022年資本支出爲50億美元,資本支出保持高水平料有助於產能擴張,維持「與大市同步」評級。中芯表示,相關所有資本支出終將轉爲折舊,根據公司時間表,毛利率預期於2023至2024年下降,該行料至2024年或跌至20%以下,因此將目其標價由25港元降至22.8港元。大摩表示,中芯去年第四季每股盈利將達到6.75美仙,超出該行及市場預期,今年增長指引亦好過預期,主因在晶圓出貨量及產品均價上升所帶動;公司料今年首季收入可按季增長15%至17%,毛利率達到約36%至38%,但不排除下半年起公司將降低晶圓價格。

野村:上調中國財險(02328.HK)目標價至9.65港元 評級買入野村發表報告指,中國財險(02328.HK)1月車險保費反映行業競爭減弱,重申買入評級,並指財險是該行行業首選;將目標價由9.54港元調高至9.65港元。該行將財險2022年及2023年保費增長預測上調1.5個百分點至 11.5%,主要是1月保費604億元人民幣,按年增長13.8%,高於預期。財險1月車險保費按年增速加快至14.5%,相對去年第四季增8.9%、去年全年跌3.9%。瑞銀:下調騰盛博藥-B(02137.HK)目標價至26.5港元 評級買入瑞銀髮表研究報告指,目前輝瑞旗下nirmatrelvir等口服COVID藥物已在歐洲、美國及中國等地獲批,因此瑞銀相應下調騰盛博藥COVID中和抗體的銷售預測,風險調整後峯值銷售預測從25億元人民幣下調至14 億元人民幣,滲透率預測從20%下調至10%。惟該行表示,仍然看好騰盛博藥在乙型肝炎病毒(HBV)、人類免疫缺陷病毒(HIV)及產後抑鬱症(PPD)領域的綜合產品管線,認爲該公司目前被低估,將2021至2023年每股盈利預測下調至虧損0.73元、盈利0.18元及虧損1.61元人民幣,目標價由47.7港元下調至26.5港元,維持買入評級。

中金:恢復覆蓋保利協鑫能源(03800.HK) 予跑贏行業評級 目標價3.69港元中金髮表報告,恢復覆蓋研究保利協鑫(03800.HK),予其股份跑贏行業評級,目標價3.69港元。該行表示,保利協鑫出售太陽能電場資產,以將焦點放於多晶硅業務,其新戰略將發展流化牀反應器(fluidized bed reactor)(FBR)硅業務,計劃利用其於FBR硅研發方面的長期優勢,加強FBR硅的生產和應用,預料集團未來營運將會顯着改善。

高盛:降嗶哩嗶哩(09626.HK)評級至中性 目標價由817港元下調至334港元高盛發表研究報告,將嗶哩嗶哩(09626.HK)的投資評級由買入下調至中性,將目標價由817港元大幅下調至334港元。對其變現時間表看法變得更加謹慎,並關注在中國宏觀經濟疲軟,線上遊戲及廣告垂直行業受監管下的盈利能力及現金流前景。該行表示,嗶哩嗶哩持續發展多類別、多場景的視頻社區,用戶觀看時長提升,展望未來,對2021至2023年每月活躍用戶(MAU)預測基本保持不變,預期分別達到2.5億、3.16億及3.79億人。高盛維持2021年收入預測爲193億元人民幣不變,料增長61%,但將2022至2023年的收入預測下調6%及7%,主要由於所有主要細分市場的用戶變現增長疲軟,預測今年手機遊戲收入將因版號暫停審批而增長受限,料2022至2023年收入將按年增長36%及37%。高盛:下調微博(09898.HK)目標價至305港元 評級中性高盛發表報告,下調微博(09898.HK) 目標價由347港元至305港元,維持中性評級。高盛預計微博去年第四季廣告收入按固定匯率計算將按年增長15%,超過中國在線廣告市場的增長。雖然北京冬奧會可能會維持微博強大的用戶參與度,但與其他在線廣告平臺類似,預計去年第一季宏觀經濟疲軟和廣告相關法規會對收入造成影響,料微博的廣告收入增長在去年第1季將減速至4%,然後在今年下半年重新加速至按年增長約10%。高盛同時將微博2021年的收入和非美國通用會計準則的凈利潤預測下調1%,並將2022年至2023年的收入和非美國通用會計準則的每美國存託股盈利(EPADS)分別下調6%至7%和11%至12%。

花旗:下調ASM太平洋(00522.HK)目標價至123港元 評級買入花旗發表報告指,今年對半導體設備行業持中性看法,雖然預期行業仍會錄得按年正增長,但料增長或會放慢。而晶圓代工廠今年的資本開支指引具韌性,估計亦可令半導體設備商受惠。爲反映舊設備(如銲線機)的需求下降,該行下調ASM太平洋(00522.HK)今明兩年盈利預測分別5%及8%,股份目標價由130港元降至123港元,評級維持買入。

美股點評

奧本海默:下調Shopify(SHOP.N)目標價至960美元 維持增持評級奧本海默分析師Brian Schwartz發表報告,將Shopify(SHOP.N)目標價由1350美元下調至960美元,維持增持評級。該分析師在報告中表示,Shopify第四季度的增長勢頭強勁,同時提及了通脹環境和對業務勢頭充滿信心的評論。Schwartz認爲,該公司在更好地將其用戶粘性和不斷增長的用戶數量貨幣化方面擁有一條清晰的道路,但是,該分析師認爲,2022年該公司業績將面臨前輕後重的問題,同時可能會出現運營利潤率下降,考慮到Shopify的增長不斷放緩,這種情況可能會在短期內對該股構成威脅。

加拿大皇家銀行:將Shopify(SHOP.N)目標價從1450美元下調至1300美元在Shopify(SHOP.N)公佈第四季度業績後,加拿大皇家銀行分析師Paul Treiber將Shopify(SHOP.N)的目標價從1450美元下調至1300美元,但仍保持對該股的跑贏大市評級。該分析師在一份研究報告中告訴投資者,Shopify是一家成長型公司,擁有非常大的整體潛在市場,其加速投資正在推動短期利潤率的擴張,也增加了在長期取得更大成功的可能性。Piper Sandler:下調Fastly(FSLY.N)目標價至23美元 維持中性評級Piper Sandler分析師James Fish發表報告,將Fastly(FSLY.N)目標價由35美元下調至23美元,維持中性評級。Fish表示,雖然Fastly第四季度業績表現比市場預期超出6%,但由於對2022財年的業績指引比預期低3%。另外,該分析師表示,儘管運營虧損擴大速度有所放緩,但虧損仍在增加,同時,在利潤率低於預期的情況下,該公司還預計在2022年將進一步下降。花旗:將華特迪士尼(DIS.N)目標價從210美元降至200美元 維持買入評級花旗分析師Jason Bazinet將華特迪士尼(DIS.N)目標價從210美元降至200美元,並保持對該股的買入評級。Bazinet在一份研究報告中告訴投資者,由於流媒體淨增量好於預期以及國內主題公園營收的增長,該公司第一財季業績非常強勁。目標價的下調反映了近期基於訂閱的估值壓縮。摩根士丹利:將3M(MMM.N)評級降至減配,因相對於風險而言增長不足摩根士丹利分析師Joshua Pokrzywinski將3M(MMM.N)的評級從持股觀望下調至減配,目標價由185美元下調至150美元。分析師告訴投資者,雖然3M的基本面正在改善,但與圍繞PFAS (全氟烷基物質)和耳塞的潛在負債相比,增長仍然不足。根據迄今爲止的判斷,他表示對Combat Arms耳塞負債的基本預測是140億美元,其熊市情況下是530億美元。分析師補充說,迄今爲止,在判決結束後支付的賠償金中,即使只有賠償金額處在區間低端也可能在50億至100億美元之間。同時,Pokrzywinski預計,自從PFAS意識增強以來,市場隱含負債規模在200億至400億美元之間。

More Content