本文來自格隆匯專欄:中金研究,作者: 劉剛 李赫民 等

摘要

年初以來,地緣風險有升温跡象,成為全球資產定價主線之一。我們結合歷次經驗的一般性特徵,以及此次局勢的可能不同點兩個角度出發,梳理可能演變與影響。

一、地緣衝突的一般性規律:短期衝擊風險偏好,但影響有限且多為瞬時性衝擊,不改變原有趨勢

1)地緣衝突爆發在短期都將打壓風險偏好,導致避險資產受益而風險資產受損。2)不同市場間,整體來看新興市場受到的影響均要大於發達市場,主要由於新興市場相比發達市場而言具有更高的風險溢價。3)從影響程度和波及時長來看,局部衝突對主要資產的影響不會特別顯著且持續時間也相對比較短暫。4)從影響模式看,衝擊往往是脈衝式的,並不會完全改變原有趨勢,衝突過後,各類資產也會迅速反彈修復失地。

二、此次俄烏局勢的“特殊性”:通過能源價格擾動通脹水平和貨幣緊縮預期

由於俄羅斯在主要資源品供應中扮演重要角色,因此如果因為此次地緣衝突導致後續制裁的話,可能由此引發部分資產品供給缺口的“連帶損失”,而後者的影響可能遠大於短期單純因為風險偏好造成的衝擊,主要傳導路徑為,1)供給溢價推升原油價格,進而影響通脹預期和緊縮路徑。若油價上衝到120美元而其他價格保持不變,我們測算或額外抬升美國CPI每月環比0.1個百分點。2)北溪2號或進一步加重歐洲能源市場短缺。3)潛在的金融和出口制裁也會影響俄羅斯財政收入,進而影響其匯率和外債償付能力。

三、如果事態升級,應該如何應對和避險?傳統避險資產、波動率對沖、油價

單純從避險效果看,VIX指數>美國國債>日本國債>日元>黃金。潛在的避險方式為:1)買入傳統意義上的避險或防禦性資產。如黃金和美日國債,股票市場中的防禦性板塊。不過,此次通脹預期和貨幣緊縮升温可能導致國債的避險效果打一定折扣。2)通過看多波動率VIX對沖。但缺點在於一旦事態平息,波動率回落也會非常迅速,同時有時間價值耗損,因此獲利後需要及時關閉頭寸而不適合長期持有,否則反而會受其拖累。3)此次受益於供應溢價的原油也可能起到一定對沖效果。

本週焦點:地緣風險揮之不去,如何影響資產價格、如何對沖潛在風險?

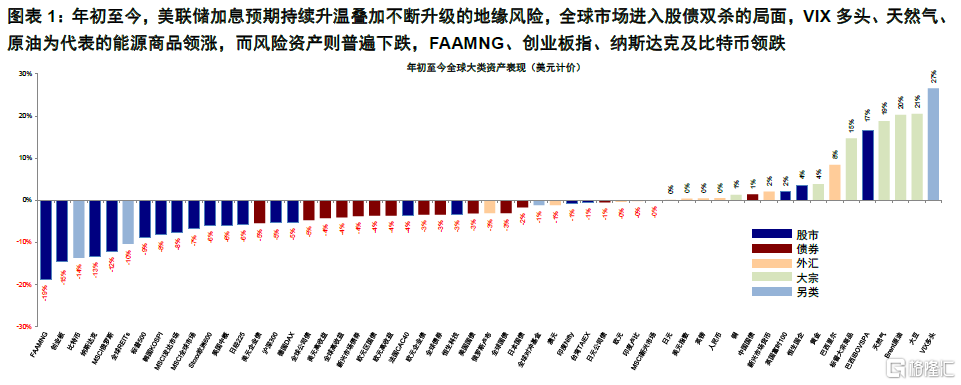

年初以來,全球地緣風險有不斷升温跡象,俄烏關係持續緊張引發諸多關注併成為近期全球資產定價的主線之一。例如,避險情緒在推升黃金和美元指數、並壓低美債利率的同時,也加大了一部分風險資產如納斯達克成長股的拋售壓力;而對於俄羅斯遭受制裁風險的擔心推升原油價格持續走高,進而又加大了市場對已經居高不下的通脹壓力和貨幣緊縮節奏的擔憂。不難看出,由於其在一些資源品定價中扮演的重要角色,俄烏局勢演變可能帶來牽一髮動全身的效果。

雖然我們無法對後續局勢演變做出準確判斷(近期各種信息交雜更使局勢顯得撲朔迷離),但這不妨礙我們結合歷次地緣風險和局部衝突時資產表現的一般性特徵,以及此次局勢的可能不同點這兩個角度分別出發,梳理未來在不同情景下的可能演變與影響,以供投資者參考。

一、地緣衝突的一般性規律:

短期衝擊風險偏好,但影響有限且多為瞬時性衝擊

不改變原有趨勢

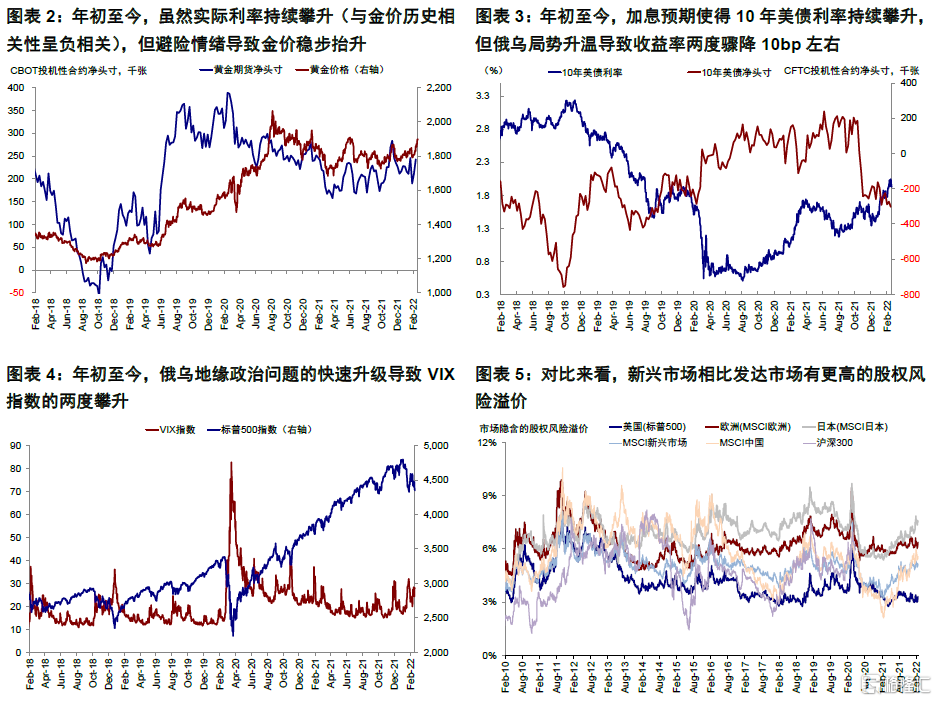

地緣風險特別是區域性的衝突,因其突發性,通常很難準確預判,但也正因如此,此類事件都會對全球風險資產和市場造成脈衝式瞬時衝擊。例如,上週四1月美國CPI超預期引發加息預期升温後10年美債一度上衝至2%以上,但週五由於俄烏局勢陡然緊張,10年美債完全回吐所有漲幅跌回1.9%附近,VIX指數驟升14.4%至27.4;原油價格大漲突破94美元/桶。本週四局勢再度緊張後,VIX指數隨之攀升,標普和納斯達克跌幅都在2%以上;10年美債利率再度回落;黃金漲1.6%並一度突破1900美元/盎司。可以看出,地緣衝突升温時,避險資產受益而風險資產受損是一般性規律。

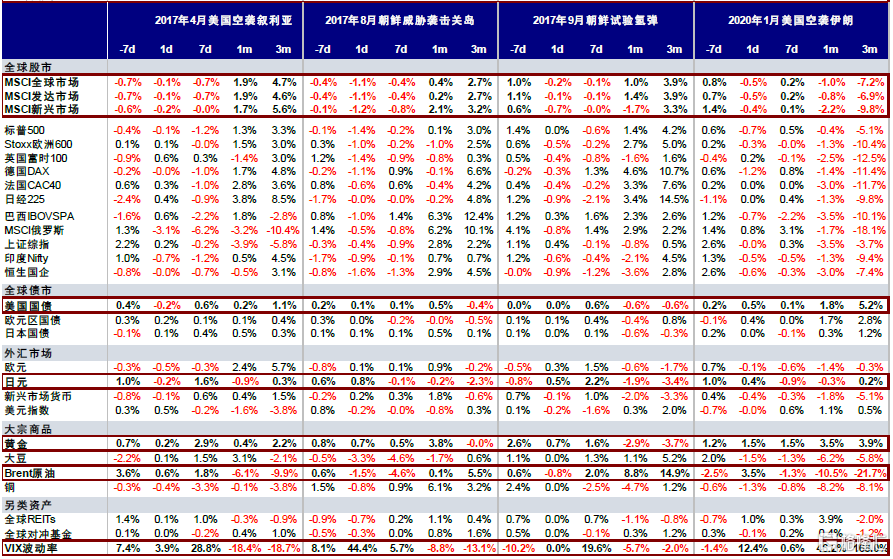

但問題是,這一影響有多大、會持續多久?為了讓投資者對影響程度、廣度和波及時長有更好的理解,我們對上世紀90年代以來較為典型的局部衝突、特別是涉及到主要大國如美國和俄羅斯時的全球市場和資產表現進行了對比並梳理出以下一些規律,例如2001年911事件和隨後的阿富汗戰爭;2003年伊拉克戰爭;2014年由克里米亞危機引發的俄羅斯與烏克蘭間的衝突; 2014美國軍事介入敍利亞內戰;2017年美國空襲敍利亞;2017年朝鮮半島危機;2020年1月美國空襲伊朗等。

►首先,無一例外的是,地緣衝突爆發在短期都將打壓風險偏好,導致避險資產受益而風險資產受損。從上述我們總結的歷史經驗來看,衝突發生時(一般是一週到一個月之內),全球股市或長或短都會受到一些負面衝擊而下跌;避險資產如債券、黃金和日元則相對受益。

►其次,不同市場之間,除了2014年的克里米亞危機使得歐洲首當其衝,整體來看新興市場受到的影響均要大於發達市場,主要由於新興市場相比發達市場而言具有更高的風險溢價。不過,當衝突過後,新興市場的反彈修復力度也更為顯著。

►第三,從影響程度和波及時長來看,除非大幅超出預期且有蔓延到更大範圍的風險,否則局部衝突對主要資產的影響不會特別顯著且持續時間也相對比較短暫。上面提到的幾個案例中,除了2001年911事件是因為美國直接受到襲擊所以引發了更大範圍內的恐慌(發達股市平均下跌~5%、新興市場跌幅高達~10%)且對市場的影響時間也更長外,其他幾次的影響時間都是以周度計,市場在此期間的跌幅通常在5%左右。

►第四,從影響模式看,局部戰爭的衝擊往往是脈衝式的,並不會完全改變原有趨勢,因此危機和衝突過後,各類資產也會迅速反彈而修復失地。

二、此次俄烏局勢的“特殊性”:

通過能源價格擾動通脹水平和貨幣緊縮預期

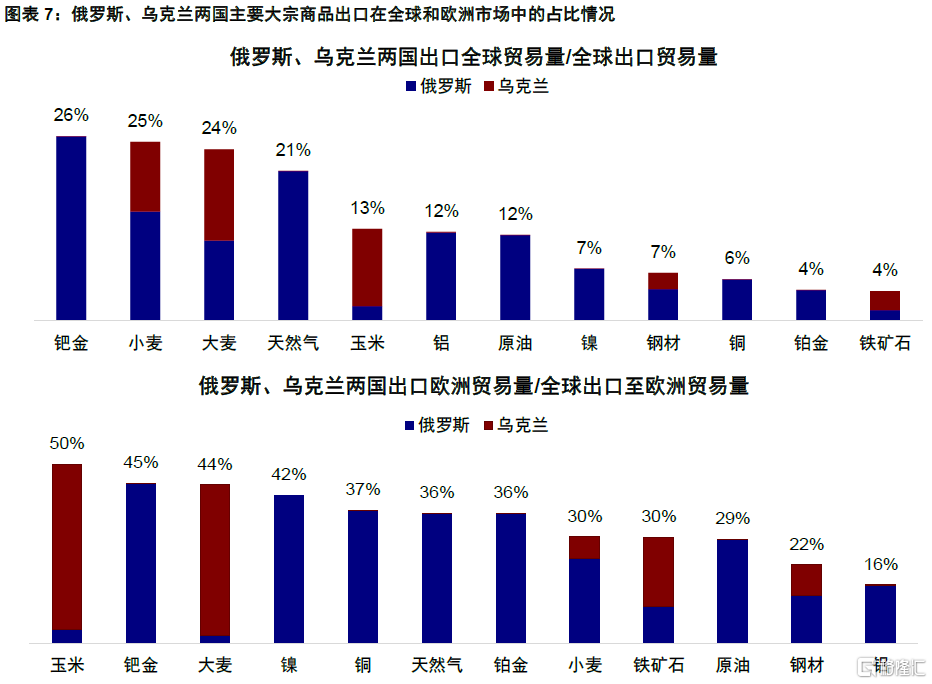

從上文針對地緣衝突的一般性規律來看,如果此次俄烏局勢緊張也只是侷限在局部和短期的話,其影響可能也只是更多侷限在短期的風險偏好上。但是,由於俄羅斯在主要資源品(如能源、天然氣和部分農產品)的全球供應中扮演的重要角色(2021年,俄羅斯貢獻了全球油、氣出口總量的12%和21%;歐洲對俄羅斯的油氣供給依賴度更高,2021年俄羅斯出口歐洲油氣貿易量佔全球出口至歐洲貿易量的29%和36%,俄羅斯向歐洲輸送的管道氣約佔歐洲天然氣總進口量的35%)。

因此,如果因為此次地緣衝突導致後續制裁的話,可能由此引發部分資產品供給缺口的“連帶損失”,而後者的影響可能遠大於短期單純因為風險偏好造成的衝擊,主要傳導路徑為,

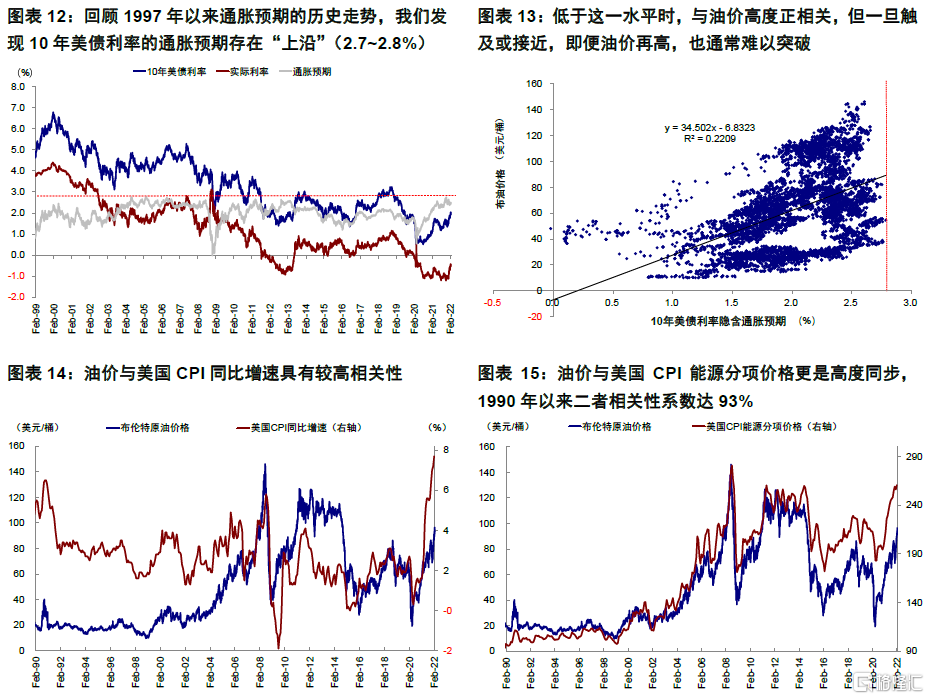

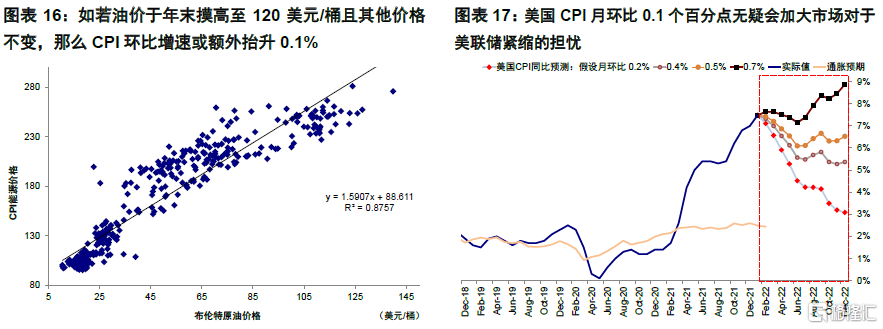

1)供給溢價推升原油價格,進而影響通脹預期和緊縮路徑。在局部庫存相對較低、且疫情改善推動邊境開放和出行需求的背景下,俄烏局勢可能引發的“供應溢價”成為短期左右油價走勢的關鍵變量。根據IEA統計,截止2021年末,全球每天約9800萬桶的產量中,俄羅斯佔比高達11%(1090萬桶/天)。根據中金大宗商品組的測算,如果地緣風險演變為實際的供應衝擊並假設俄羅斯石油供給減少200萬桶/天以上,可能會使得石油市場從平衡轉向短缺,油價可能因此出現30美元/桶的供應溢價,摸高120美元/桶(石油:“站在硬幣”的兩面)。

在當前通脹偏高的背景下,這無疑會進一步推升表觀通脹,並加大央行緊縮壓力。從歷史關係來看,油價與整體通脹有較高相關性,尤其是CPI中的能源價格更是高度同步(1990年以來相關性係數達93%)。能源價格在美國CPI中權重約為7.4%,若油價上衝而其他價格保持不變,我們測算或額外抬升美國CPI月環比0.1個百分點,這無疑會加大市場對於美聯儲緊縮的擔憂。與此同時,由於油價與債券利率中的通脹預期(breakeven)也高度相關但存在2.7~2.8%的長沿,因此在當前水平(~2.4%)也可能由此帶來長端美債利率的上行壓力。

2)北溪2號或進一步加重歐洲能源市場短缺。北溪天然氣管道是一個離岸天然氣管道,由Nord Stream AG負責營運,該項目包含1號、2號兩條平行管道。北溪1號管道2011年5月鋪設,並於同年11月投入使用,北溪2號已於2021年9月建設完畢,但尚未投入使用,目前仍在等待德國和歐洲相關部門審批。2021年四季度,寒冷天氣疊加俄羅斯、歐洲和美國之間的地緣風險等因素對歐洲天然氣市場造成了很大擾動。北溪2號管道審批暫停後,2021年12月18日,俄羅斯至歐洲三大天然氣運輸管道之一的亞馬爾-歐洲管道輸氣量從250-300吉瓦時/日驟降至29吉瓦時/日,並於21日起調轉輸氣方向。供給突發事件導致的供應風險溢價推升TTF天然氣價格飆升31.5%至59.5美元/百萬英熱的歷史高位,直到隨後俄羅斯釋放穩定供氣信號後,價格才明顯回落。

中金大宗商品組表示,考慮到當前歐洲仍處取暖季且天然氣庫存也位於低位,偏緊的基本面或進一步放大俄羅斯天然氣的供給衝擊,因此地緣風險如果升温也會加劇歐洲能源市場短缺格局。

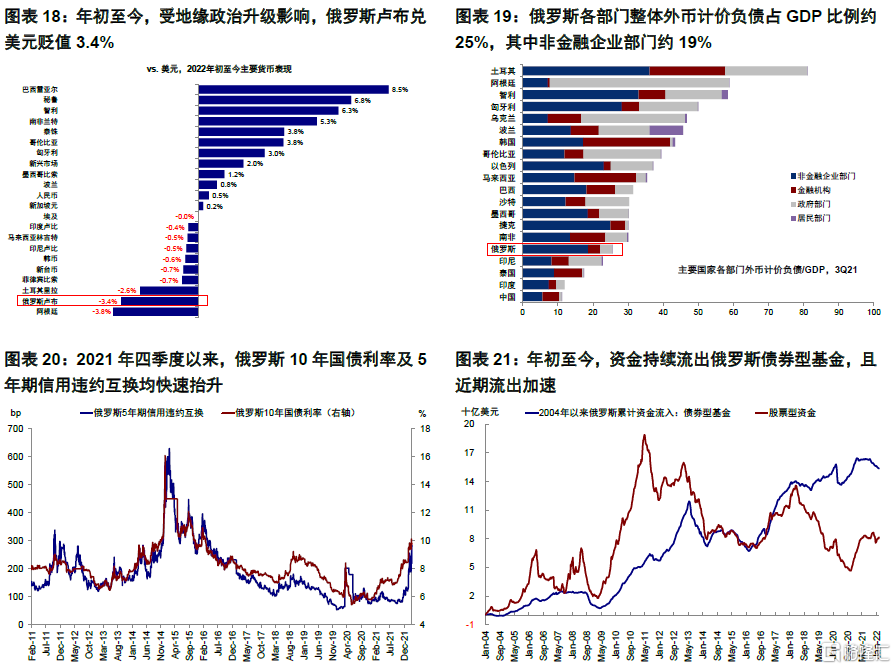

3)金融資產、外債和匯率的風險敞口。潛在的金融和出口制裁也會影響俄羅斯的財政收入,進而影響其匯率和外債償付能力。截止2021年三季度,俄羅斯各部門整體外幣計價負債佔GDP比例為25%(非金融企業部門佔比19%)。如若潛在的制裁出現,可能會導致俄羅斯經常賬户順差收窄,進而影響匯率走勢和俄羅斯對外融資能力、甚至導致償付風險。年初以來,伴隨俄烏局勢的持續升級,俄羅斯盧比兑美元貶值3.4%,俄羅斯主權債務CDS也跳升~60bp至2014年以來新高。

三、如果事態升級,應該如何應對和避險?

傳統避險資產、波動率對沖、油價

雖然我們認為依然可能是小概率事件,但如果事態升級甚至爆發更大規模衝突,投資者應該如何應對?傳統避險資產以及此次可能受益於供給溢價的原油或能起到一定避險效果。不過,通脹預期和緊縮升温可能會使得國債的避險效果打一定折扣。

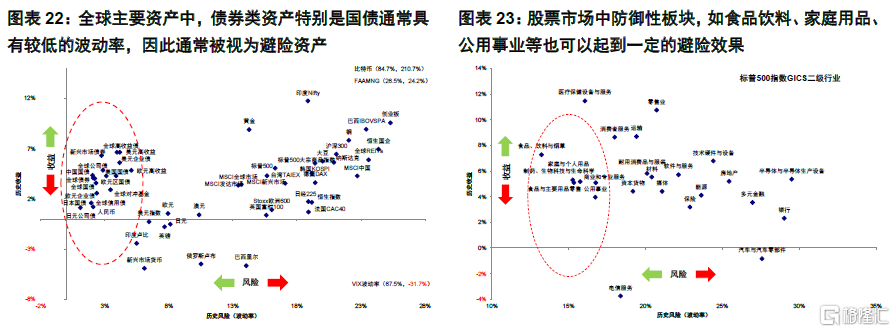

避險資產的本質是與風險資產間的相關性很低甚至為負,這樣可以達到當風險資產下跌時影響有限甚至上漲的效果。通過分析幾類主要的避險資產與全球股市自2000年以來的相關性,我們發現,單純從避險效果看,VIX指數>美國國債>日本國債>日元>黃金。

因此,潛在的避險方式為:1)買入傳統意義上的避險或防禦性資產。傳統避險資產如黃金和美日國債都可以作為一個較好對沖;此外,股票市場中的防禦性板塊,如食品飲料、家庭用品、公用事業及生物製藥板塊也可以在市場出現劇烈波動時起到一定的避險效果。不過,此次通脹預期和貨幣緊縮升温可能導致國債的避險效果打一定折扣。2)通過看多波動率VIX對沖。買入看多波動率產品來對沖組合風險敞口的主要邏輯是在風險爆發時,市場波動率往往會快速攀升。但這種方式的缺點在於一旦事態平息,波動率回落也會非常迅速;同時VIX是期權隱含波動率,故有時間價值耗損,因此獲利後需要及時關閉頭寸而不適合長期持有,否則反而會受其拖累。3)此次受益於供應溢價的原油也可能在事件升級時起到一定對沖效果。

市場動態:俄烏地緣政治風險再度升温,美債利率衝高回落,防禦板塊領先

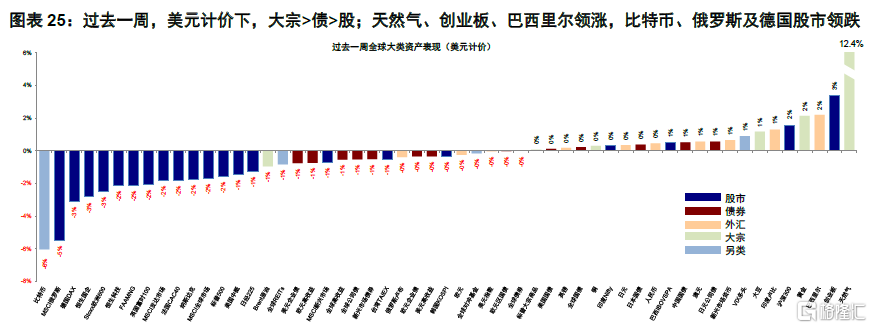

►資產表現:大宗>債>股,股市普跌,防禦板塊領先

本週週中,美聯儲公佈了1月FOMC會議紀要。紀要顯示,紀要釋放了可能3月加息的信號,但並沒有暗示是否可能3月加速加息,也未提及縮表的時點等更多細節,CME期貨市場隱含3月加息50bp概率回落至65%左右。臨近週末,俄烏地緣政治局勢再度升温,拜登再次警吿俄羅斯入侵烏克蘭的可能性“非常高” ,美股受挫、美債利率高位回落、黃金價格一度突破1900美元/盎司。

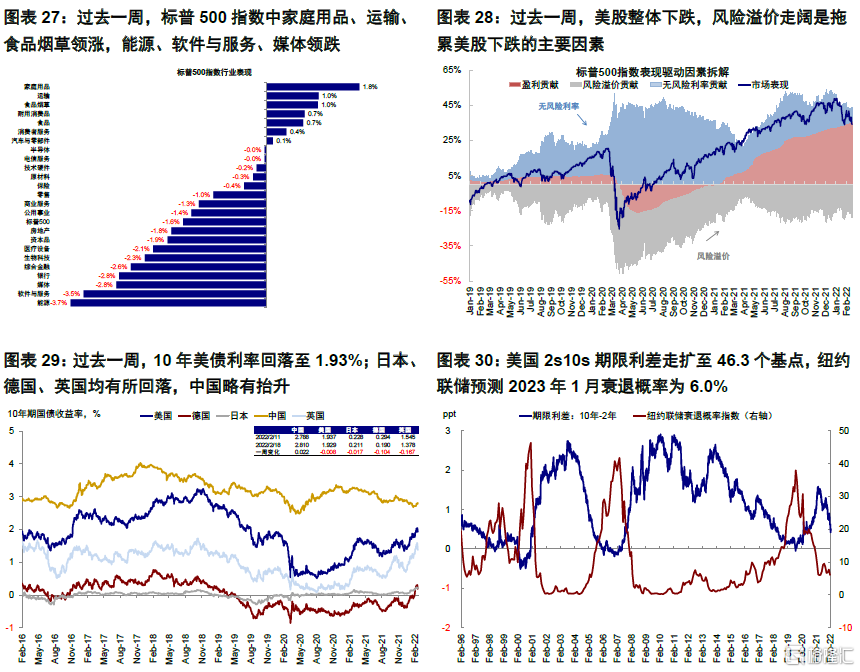

整體看,過去一週,美元計價下,大宗>債>股;天然氣、創業板、巴西里爾領漲,比特幣、俄羅斯及德國股市領跌。板塊方面,標普500指數中家庭用品、運輸、食品煙草領漲,能源、軟件與服務、媒體領跌。利率方面,10年美債利率衝高後回落至1.93%,下降約1個基點,其中實際利率抬升約3bp,通脹預期回落約4bp。

►情緒倉位:VIX臨近週末攀升,黃金超買,短端國債空頭激增

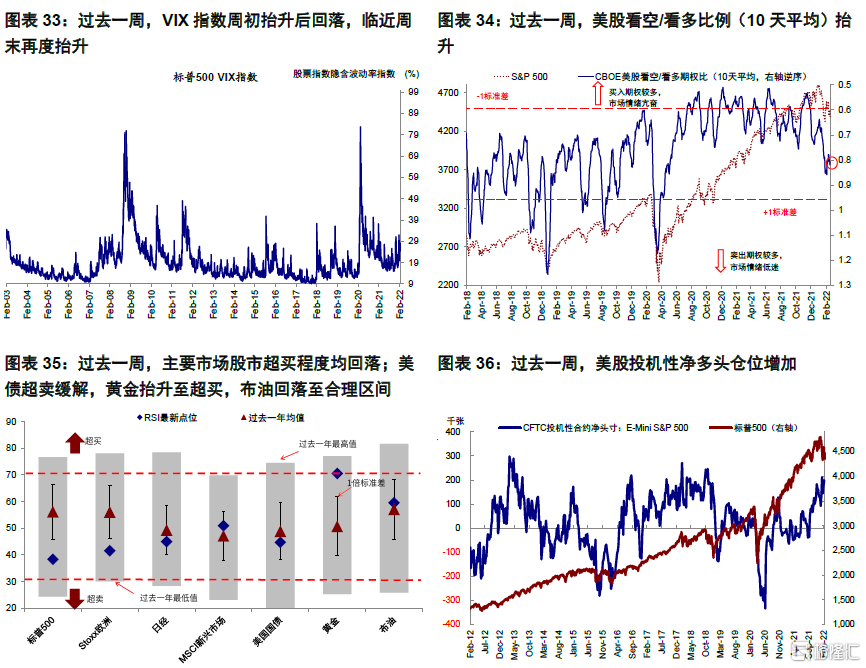

過去一週,VIX指數週初抬升後回落,臨近週末再度抬升,看空/看多期權比例(10天平均)有所抬升。主要市場股市超買程度均回落;美債超賣緩解,黃金抬升至超買,布油回落至合理區間。倉位方面,美股及美元投機性淨多頭倉位增加,黃金淨空頭倉位增加,10年和2年美債淨空頭倉位均增加,2年美債淨空頭倉位增加幅度更為明顯。

►資金流向:股市流入放緩,債市加速流出

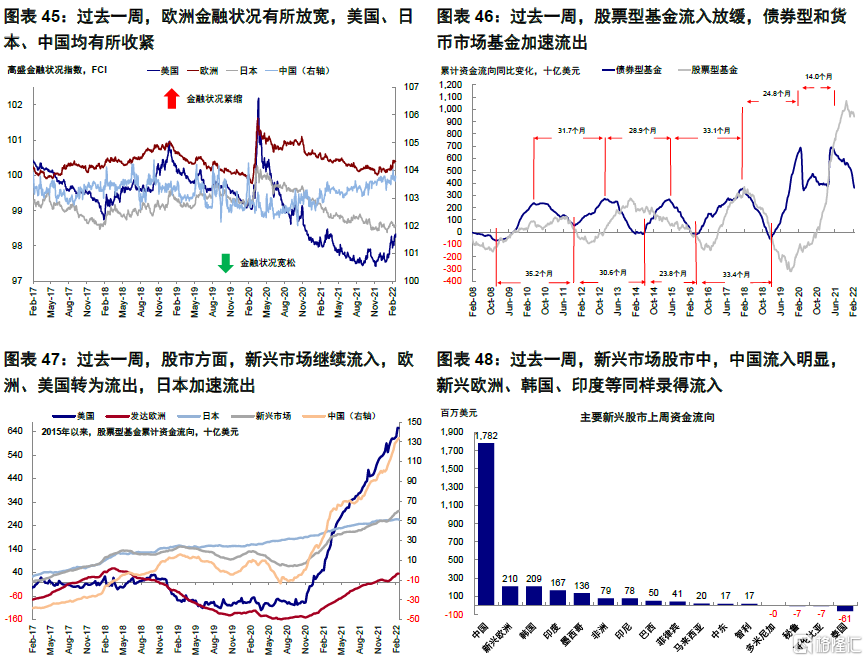

過去一週,股票型基金流入放緩,債券型和貨幣市場基金加速流出。分市場看,股市方面,新興市場繼續流入,歐洲、美國轉為流出,日本加速流出。

►基本面與政策:美國1月PPI及零售均超預期

美國方面,1月成屋銷售超預期抬升,1月PPI環比超預期。1月新屋開工163.8萬套,低於前值的170.8萬套和預期的169.5萬套。成屋銷售650萬套,高於前值的609萬套和預期的610萬套。1月美國PPI環比1%,高於前值(0.4%)和預期(0.5%),能源和食品價格仍是最大驅動因素,商品成本增速快於服務業。Omicron對需求衝擊有限,1月美國零售環比超預期抬升。1月美國零售銷售環比3.8%,高於前值的-2.5%和預期的2%,為2021年3月以來最大增幅。雖然這一回升不排除又有基數效應(12月環比下降2.5%),但1月環比增長使得絕對規模回到Omicron爆發前,表明對需求衝擊有限。結構性上由於1月美國病例仍處於高位,部分受到疫情擾動較大的板塊如食品飲料服務修復相對較慢(環比-0.9%,前值-0.6%)。此外,1月工業生產也明顯轉正。

歐洲方面,英國1月CPI同比再創新高。英國1月CPI同比達5.5%,高於前值和預期的5.4%,創近30年以來新高。分項來看,最大貢獻來自服裝鞋類、傢俱和家用設備等。日本方面,四季度GDP年化環比增速大幅抬升但不及預期。日本四季度實際GDP年化季環比為5.4%,高於前值的-2.7%,但低於預期的6%。日本1月CPI(除生鮮食品)同比0.2%,低於前值的0.5%和預期(0.3%)。

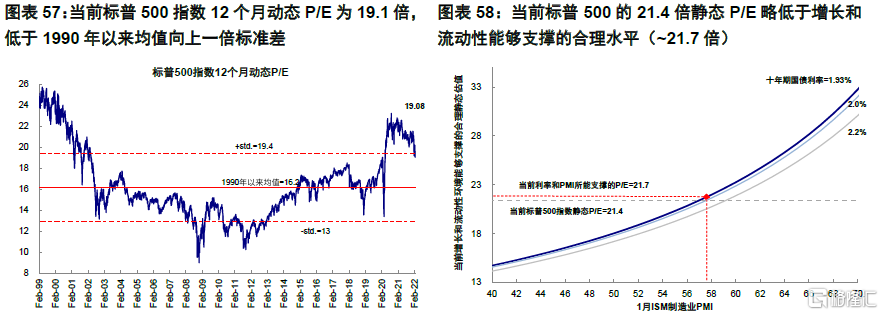

►市場估值:略低於增長和流動性模型合理水平

當前標普500的21.4倍靜態P/E略低於增長和流動性能夠支撐的合理水平(~21.7倍)。

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)