本文來自格隆匯專欄:中信建投宏觀固收黃文濤,作者:黃文濤、王澤選

摘要

一、消費復甦主線一:場景修復。疫情以來居民消費修復遠弱於收入,2020年和2021年可支配收入減去消費支出後的結餘明顯高於歷史趨勢性水平,主要是部分消費場景受限導致支出減少。從居民八大類消費支出結構變化也可以看出場景類消費(線下、出行)恢復最弱。2022年,我國疫情防控條件大幅改善,完全接種人口超過12.28億人,新冠口服藥Paxlovid獲進口註冊,Omicron的肺毒力有所下降。2月18日,國家發改委等14部門印發《關於促進服務業領域困難行業恢復發展的若干政策》,要求進一步對服務業行業提出精準防疫要求,預計未來防控政策會更加優化、靈活有效,促進消費場景的修復。

二、消費復甦主線二:收入改善。經濟正常運行下,決定消費的關鍵因素是收入,歷史上居民消費佔收入的比例在70%出頭。疫情衝擊經濟增長和居民工資、經營性收入,也是消費偏弱的重要因素。穩增長是2022年政府的重要訴求,經濟景氣度逐步回升將推動居民收入改善。中央經濟工作會議提出2022年“各地區各部門要擔負起穩定宏觀經濟的責任,各方面要積極推出有利於經濟穩定的政策”。央行自2021年底以來已連續進行邊際寬鬆操作,財政部門提出“為穩定宏觀經濟大盤提供有力支撐”,開年以來減税降費政策陸續出台,全國各地重大項目開工投資加快推進。預計經濟將回暖,帶動收入改善。

三、場景修復拉動服務消費,收入改善推升可選消費。場景修復將拉動服務消費進一步復甦,主要集中在交通、旅遊、住宿、餐飲、電影、醫療。收入改善將推升可選商品消費,社會商品零售數據顯示商品類消費當前的增速距離疫情前仍有差距,修復存在空間是確定的。至於有修復空間的品類,必選類的糧油、食品、飲料、煙酒零售增速已恢復到疫情之前,受益收入改善的拉動有限;而可選類消費預計將受益於收入回升的驅動,如服裝、化粧品、日用品、家電音像器材、傢俱等。

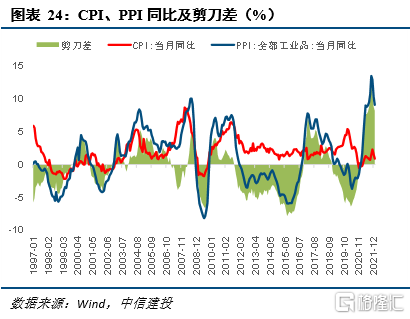

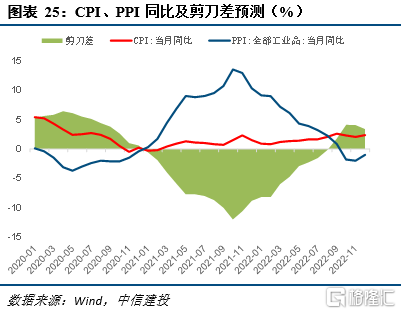

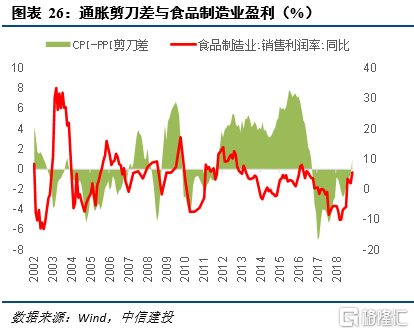

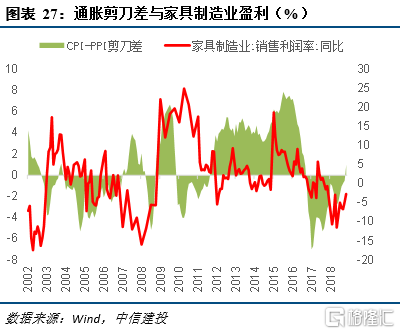

四、通脹剪刀差改善利好消費板塊業績表現。未來消費需求回暖,豬週期上行,終端物價CPI將有改善,而工業品價格預計逐步走弱,通脹剪刀差回暖,有利消費板塊業績。2021年,消費偏弱和豬週期下行,終端消費物價疲弱,核心CPI全年只增長0.8%,食品價格下跌1.4%,而工業品供給修復慢於需求,PPI同比創出歷史新高,消費類企業盈利承壓。2022年,預計隨消費需求的回暖和豬週期逐步回升,終端物價將有改善,而工業品供需矛盾的緩和將推動其價格走弱,CPI-PPI的剪刀差將有改善,消費類企業終端售價和成本兩端受益。

風險提示:消費修復不及預期,疫情反彈。

正文

一、消費復甦主線一:場景修復

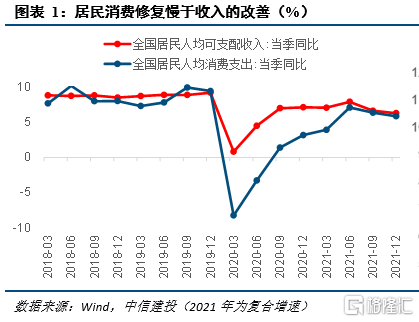

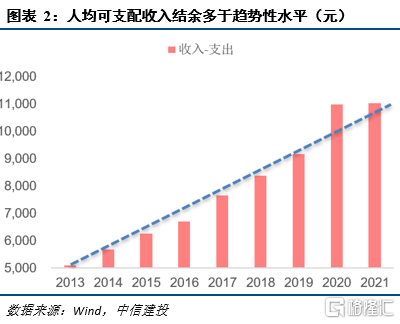

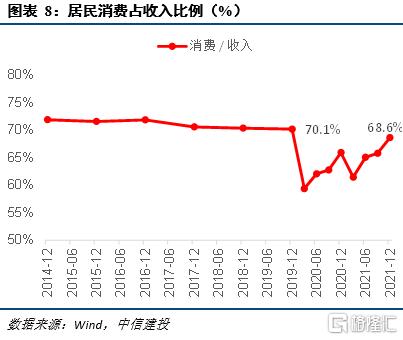

疫情衝擊消費場景,居民消費修復慢於收入,結餘儲蓄明顯高於歷史趨勢。自疫情衝擊以來,居民消費和收入均受到了影響,但從修復程度來看,消費遠弱於收入,自2020年一季度起,居民消費增速持續低於收入增速,也一直未恢復至疫前的增速水平。2020年和2021年可支配收入減去消費支出後的結餘,明顯高於歷史趨勢性水平,這部分結餘儲蓄主要是部分消費場景受限後支出減少而導致的。

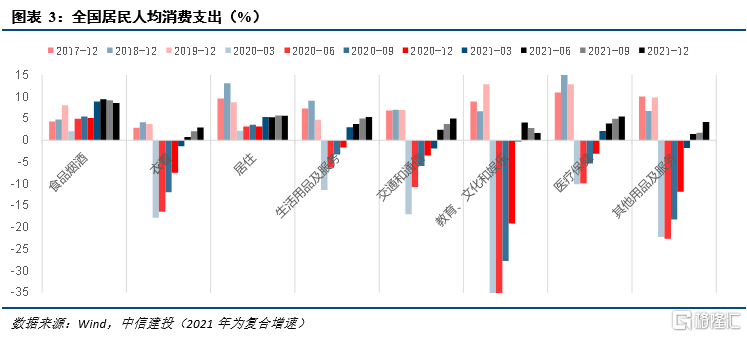

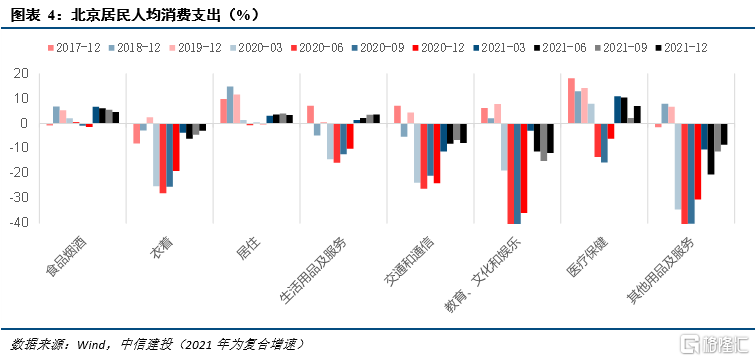

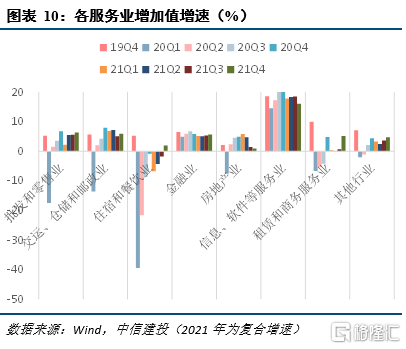

從居民消費支出結構變化也可以看出場景類消費(線下、出行)恢復最弱。全國居民八大類消費支出增速中,食品煙酒、生活用品及服務兩大必須類恢復最好,衣着、居住類恢復尚可,而交通通信、教育文化娛樂、醫療保健、其他用品和服務則恢復相對較弱。

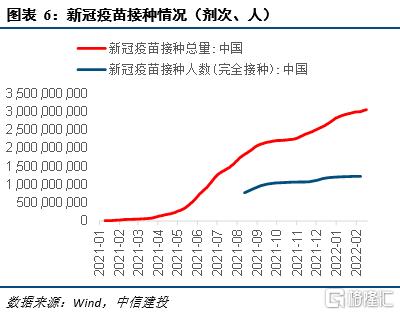

疫情防控條件大幅改善,Omicron的肺毒力有所下降。2021年初,我國新冠疫苗接種量不足1000萬劑次,而進入2022年我國當前疫苗接種量已超過30億劑次,完全接種人口超過12.28億人,防控條件已大幅改善。2月11日,國家藥監局附條件批准輝瑞公司新冠病毒治療藥物奈瑪特韋片/利托那韋片組合包裝(即Paxlovid)進口註冊。輝瑞公司最新臨牀試驗結果顯示,在治療有高風險發展為重症的COVID-19患者的2/3期臨牀試驗中,Paxlovid能夠將患者住院或死亡風險降低接近90%,在發展為重症風險較低的2/3期臨牀試驗人羣中,Paxlovid能將患者住院或死亡風險降低70%。此外,在體外生化實驗顯示,Paxlovid具有對包括Omicron在內的新冠病毒變種保持強力抗病毒活性的潛力。Nature發表的關於Omicron的病毒學研究顯示Omicron的肺毒力有所下降。

國內防控政策也在邊際優化。2022年春節防控政策已邊際調整,國務院聯防聯控機制綜合組對執行防疫政策明確提出包括不得禁止低風險地區人員返鄉等“五個不得”要求。2月18日,國家發改委等14部門印發《關於促進服務業領域困難行業恢復發展的若干政策》,要求進一步對服務業行業提出精準防疫要求。一是不得突破疫情防控相應規定進行封城、封區,不得非必要、不報批中斷公共交通。二是不得非經流調、無政策依據對餐廳、商超、景區景點、電影院及相關服務業場所等實施關停措施、延長關停時間。三是不得在國務院聯防聯控機制政策要求基礎上擅自增加對服務業的疫情防控措施。確有必要採取封城封區、中斷交通等措施或在現行基礎上加強疫情防控力度的,須報經國務院聯防聯控機制同意後實施。當前我國積累了豐富的“社會面清零”的經驗,目前也擁有“疫苗+藥物”組合防疫工具,預計防控政策會持續優化、靈活有效,促進消費場景的修復。

二、消費復甦主線二:收入改善

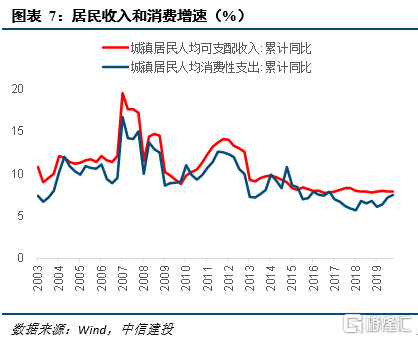

經濟正常運行情形下,決定消費的關鍵因素是收入。歷史上居民消費收入增速和支出增速緊密相關,消費佔收入的比例在70%出頭。疫情以來,消費偏弱,難以修復至往年水平,除消費場景限制之外(體現為消費佔收入比例的下滑),收入沒有恢復至往年增速水平也非常關鍵。

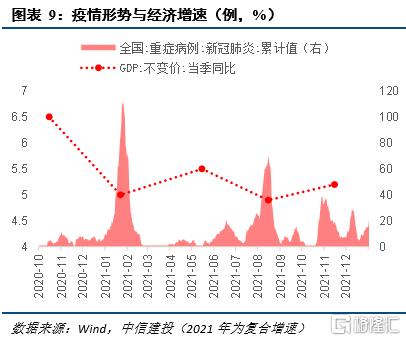

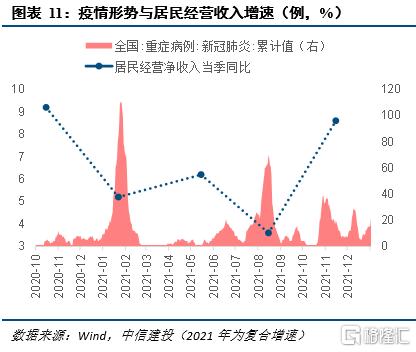

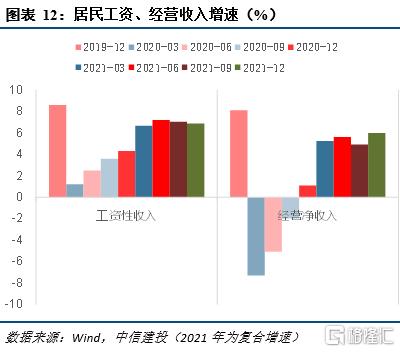

疫情衝擊經濟增長和居民工資、經營收入。疫情以來,我國經濟增速情況與疫情形勢相關性明顯,2020年四季度、2021年二季度疫情最為緩和的時期,經濟增長最快,居民工資收入也增長較好。疫情極大擾動了服務業的生產經營,以批發零售、住宿餐飲為代表的產業受疫情衝擊最為明顯,這類產業吸納的個體經營者數量龐大,其景氣程度也決定了居民經營收入的表現,疫情以來,居民四類收入中經營性收入受衝擊最大,且隨疫形勢變化波動明顯。

穩增長是2022年政府的重要訴求,經濟景氣度逐步回升將推動居民收入改善。中央經濟工作會議提出2022年“經濟工作要穩字當頭、穩中求進,各地區各部門要擔負起穩定宏觀經濟的責任,各方面要積極推出有利於經濟穩定的政策,政策發力適當靠前”。央行自2021年底以來已連續進行邊際寬鬆操作,體現“充足發力、精準發力、靠前發力”。財政部門提出“為穩定宏觀經濟大盤提供有力支撐”,開年以來減税降費政策陸續出台,全國各地重大項目開工投資加快推進。且政府持續優化防疫政策,促進人口流動和消費場景恢復,也將推動消費和服務產業的進一步復甦,帶動經濟回暖和居民收入的改善。

三、場景修復拉動服務消費,收入改善推升可選消費

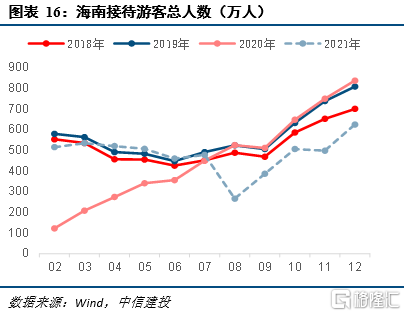

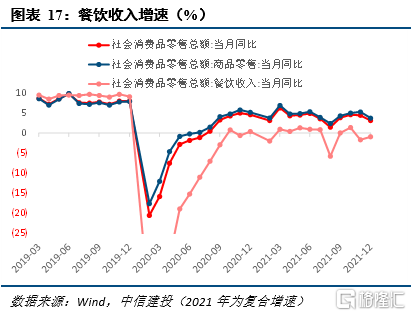

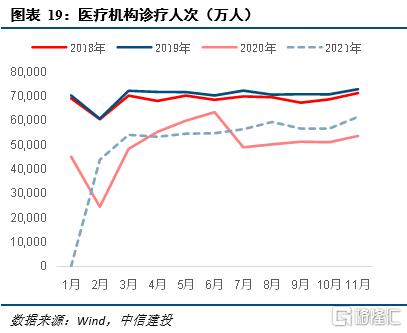

場景修復將拉動服務消費進一步復甦,主要是交通、旅遊、住宿、餐飲、電影、醫療類,這些行業消費的復甦偏弱一方面可以從居民分類消費支出結構的修復情況看出,另外從各行業的經營數據也可以得出這一結論。

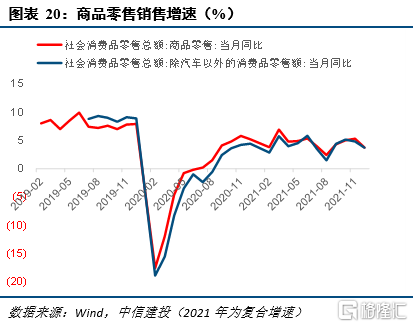

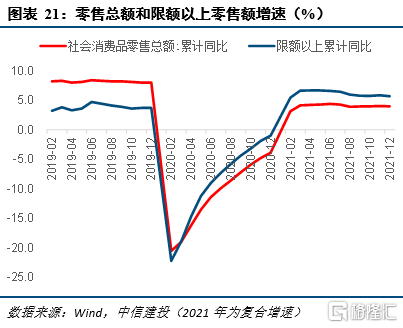

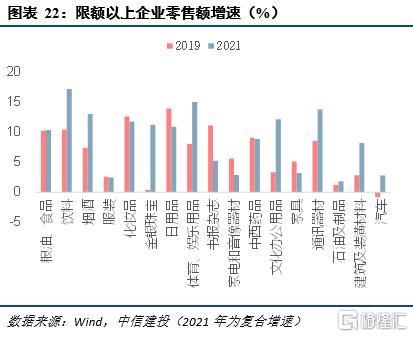

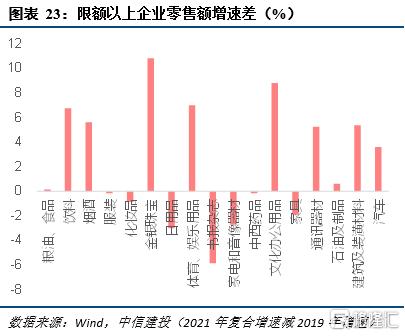

收入改善將推升可選商品類消費。從社會商品零售數據看,商品類的消費當前的增速距離疫情前仍有差距,修復存在空間是確定的。至於有修復空間的品類,以必選和可選來劃分的話,從居民消費支出結構可以看到,必選類的糧油、食品、飲料、煙酒零售增速已恢復到疫情之前,受益收入改善的拉動有限;而可選類消費預計將受益於收入回升的驅動,比如服裝、化粧品、日用品、家電音像器材、傢俱,在限額以上企業疫後銷售增速明顯快於整體市場的情形下,限額以上企業上述品類的銷售額增速也仍未恢復至疫情之前,這些品類預計更多是受收入的影響,當然服裝、化粧品也有疫情影響出行的邏輯。

四、通脹剪刀差改善利好消費板塊業績表現

消費需求回暖,豬週期上行,終端物價CPI將有改善,而工業品價格預計逐步走弱,通脹剪刀差回暖,有利消費板塊業績。2021年,消費偏弱和豬週期下行,終端消費物價疲弱。2021年我國核心CPI全年只增長0.8%,食品價格下跌1.4%,而工業品供給修復慢於需求,PPI同比創出歷史新高,消費類企業盈利承壓。2022年,我們預計隨消費需求的回暖和豬週期逐步回升,終端物價將有改善,而工業品供需矛盾的緩和將推動其價格走弱,CPI-PPI的剪刀差將有改善,消費類企業終端售價和成本兩端受益,有利於其業績表現。

風險提示:消費修復不及預期,疫情反彈。