在今年經濟下行壓力加大背景下,市場對穩增長政策及其實際效果尤爲關注,由於“春節效應”的存在,官方通常會合並公佈1-2月經濟數據,這就造成年初經濟數據的“空窗期”,導致市場難以準確評估穩增長的實質效果。基於此,我們總結梳理了去年Q4以來出臺的各類穩增長政策,對過去幾輪穩增長曆程進行復盤,研究本輪穩增長有何不同之處,並通過宏觀、高頻及衛星數據多維度交叉驗證,觀察年初以來穩增長政策的效果究竟如何。

一、去年Q4以來出臺了哪些穩增長政策?

2021年Q1-Q4我國GDP兩年複合同比增速分別爲5.0%、5.5%、4.9%、5.2%,Q3在能耗雙控、地產違約、疫情反覆等各類事件衝擊下,GDP增速一度跌破5%,儘管Q4雙限執行邊際放鬆、地產政策開始“糾偏”,但經濟也未能恢復至Q2的增長水平,總體呈下行趨勢,穩增長壓力凸顯。2021年12月召開的中央經濟工作會議公報指出,“明年經濟工作要穩字當頭、穩中求進,各地區各部門要擔負起穩定宏觀經濟的責任,各方面要積極推出有利於經濟穩定的政策,政策發力適當靠前”。中央政治局會議、國務院常務會議也多次強調穩定今年經濟增長的重要性。從去年Q4開始,各部門和地方政府圍繞促進消費、投資等方面陸續出臺一系列穩增長政策。具體如下:

(一)加大對汽車家電等耐用消費品的補貼,通過消費券等方式促進日常消費

汽車消費方面,工信部在去年國慶期間發佈通知,對於免徵車輛購置稅新能源汽車產品的續航裏程進行調整,插電式(含增程式)混合動力乘用車純電動續駛裏程應滿足有條件的等效全電裏程調整爲不低於43公裏,降低了免徵稅的要求。另外,去年四季度以來,全國很多城市發放了購車補貼。如東陽市政府在2022年1月13日發佈政策,消費活動期間在東陽市限上汽車銷售企業購買汽車,並達到一定金額即可享受補貼。除此以外,在各地發佈的通知中,很多都重點提到了對新能源車型的額外購車補貼。如嵊州市政府公告稱,對於購買新能源車型的,在原有基礎上每輛多1000元補貼。

家電消費方面,玉林、東陽等多個城市發放了消費券,使用形式多爲“滿減”。如玉林市政府公告稱,組織玉林城區限上家電零售企業定向對新市民開展“全屋家電千萬鉅惠滿萬減千”團購家電系列讓利促銷活動,除特價商品外,新市民在定點企業購買電視機、電冰箱、洗衣機、空調、抽油煙機、燃氣竈、消毒櫃、洗碗機等家電,享受“滿萬減千”特別優惠。

日常消費品方面,國務院、發改委和商務部也出臺了一系列穩定和促進消費的政策。在消費端,強化“菜籃子”市長負責制,做好肉蛋菜和其他生活必需品保供穩價工作。採取有效措施保羣衆溫暖過冬,保經濟平穩運行和就業穩定。在供給端,加強耕地保護與質量建設,穩定糧食播種面積,保持糧食產量在1.3萬億斤以上,保障糧食等重要農產品供給,提升儲備和市場調控能力。地方也出臺了相應政策來促進日常消費。如紹興市政府發放了兩批日常消費券,共計5億元。

文旅方面,吉林政府預撥專項補助資金2000萬元,用於2021-2022年雪季冰雪旅遊消費券補助;福建政府先後出臺了《關於促進文旅消費的七條措施》等一系列政策,鼓勵景區實行淡季門票減免、演出門票打折、發放消費補貼等措施,通過“政策大禮包”的持續投放,挖掘文旅消費的潛力。廣東中山、江門等城市也發放專用於文旅的消費券,分別爲200萬元和100萬元。

(二)適度超前開展基礎設施投資,重大項目計劃投資規模超去年同期

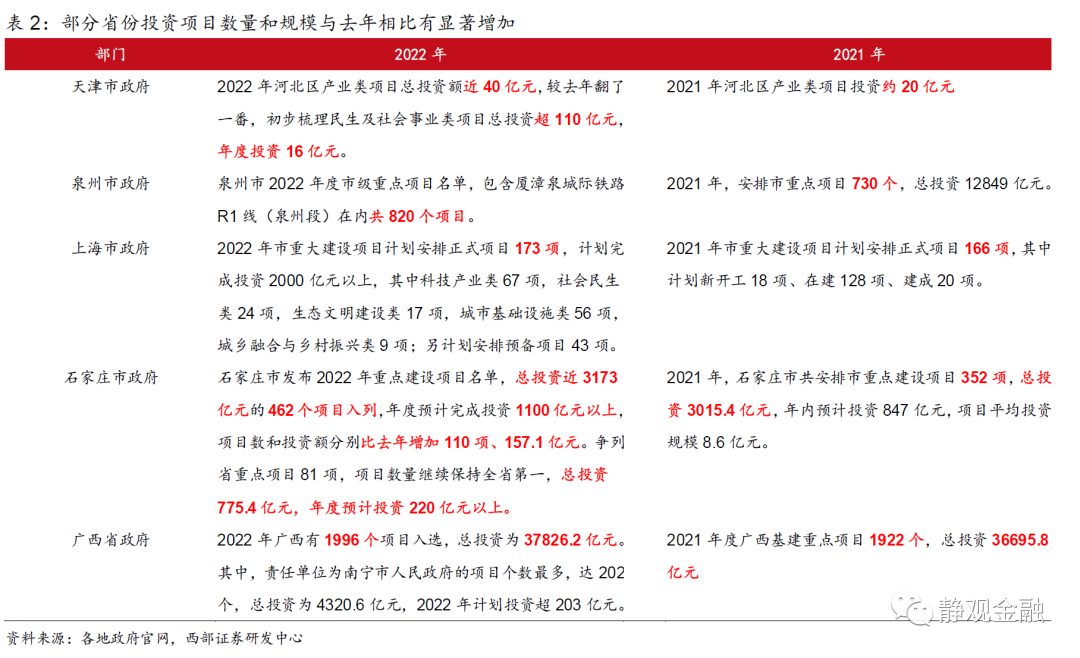

去年召開的中央經濟工作會議指出,要“適度超前開展基礎設施投資”,國家發展改革委有關負責人日前也表示,適度超前開展基礎設施投資,紮實推動“十四五”規劃102項重大工程項目實施[1]。年初以來,各地紛紛啓動重大項目投資,財政前置下,部分省份項目數目和投資金額都有顯著增加,結構持續優化。

例如,石家莊市發佈2022年重點建設項目名單,總投資近3173億元的462個項目入列,年度預計完成投資1100億元以上,項目數和投資額分別比去年增加110項、157.1億元。爭列省重點項目81項,項目數量繼續保持全省第一,總投資775.4億元,年度預計投資220億元以上。

二、穩增長政策是否一定能夠發揮明顯的效果?

2008年金融危機後,我國經濟增長模式發生了重大變化,由依靠外需拉動逐步轉變爲通過內需驅動的增長模式。不包括本輪在內,共經歷了五輪穩增長過程,每一輪增長面臨的宏觀背景雖然有所差異,但均起到了一定的積極效果。除2011-2012年和2018-2019年兩輪政策力度較弱,穩增長效果不甚明顯之外,其餘三輪穩增長均取得了顯著成效。

第一輪穩增長:2008-2009年全球金融危機衝擊下的穩增長

背景:在全球金融風暴下,我國經濟受到了相當大的衝擊,尤其是外向型經濟的發展受到很大影響。從2008Q3開始,我國GDP增速出現加速下滑的局面。2009年Q1我國經濟回落至6.4%的低點,信心嚴重受損,預期普遍悲觀。

舉措:爲應對危機,政府出臺了4萬億的刺激計劃,採取的穩增長政策涵蓋範圍也較爲全面,既有在基建和地產投資領域發力的內容,又有促進汽車、家電消費的相關政策。例如,加快建設保障性安居工程、農村基礎設施、鐵路、公路和機場等重大基礎設施建設,同時關注醫療衛生、文化教育事業發展。同時,在全國所有地區、所有行業全面實施增值稅轉型改革,鼓勵企業技術改造,減輕企業負擔1200億元。此外,還加大了金融對經濟增長的支持力度等。

效果:在本輪穩增長政策作用之下,我國經濟迎來強勁反彈。GDP增速從2009Q1 的6.4%最高反彈至2010Q1的12.2%,信用快速擴張,2009年社會融資同比增速達到34.8%的峯值,M2同比最高也一度接近30%。此外,在中央擴大投資政策帶動下,全社會固定資產投資增長勢頭強勁,2009年全社會投資增長30.4%,增幅比去年同期提高3.8個百分點。

第二輪穩增長:2011- 2012年刺激政策退出後的穩增長

背景:第二輪穩增長髮生在2011年下半年至2012年。當時受到“四萬億”刺激政策退出的影響,經濟開始顯現出一定的下行壓力。除此之外,受困於全球產能過剩、有效需求不足的問題。當時,經濟的“三駕馬車”或多或少受到了一定程度的影響。GDP增速從2011年一季度10.2%的高點持續下降到2012年Q3的7.5%。房地產銷售面積累計同比增速在2012年初一度跌至-14%。

舉措:這一輪經濟下行不及2008年嚴重,穩增長主要依靠的是貨幣政策發力。從2011年底到2012年中,央行先後三次降準兩次降息。

效果:和金融危機時期相比,本輪穩增長的力度不大,從2012年3月開始房地產銷售面積增速逐步回升,但地產投資直到2012Q3纔開始企穩,2012Q4略有反彈。2012年社融增速較2011年回升0.9個百分點至19.1%,旋即快速回落。從GDP增速來看,本輪穩增長反彈持續時間較爲短暫,在2012年Q4 GDP同比回升到8.1%之後再度拐頭向下。

第三輪穩增長:2014- 2016年的棚改穩增長

背景:我國經濟彼時正處於結構調整陣痛期、增長速度換擋期,經濟發展的內生動能有所減弱,經濟下行壓力加大,尤其是“三駕馬車”中的投資受到了比較大的影響。進入2014年之後,地產投資快速下行,商品房銷售面積增速從2013年的17.3%下滑至2014年的-7.6%。除此之外,經濟增速從2013Q3 7.9%的相對高點,下降到2014Q3的7.2%。此外,受到來自房地產的下行壓力,2014年起經濟增長速度開始放緩,這一過程持續時間較長,到2015年1-2月左右固定資產投資增速爲13.9%,相比2014年同期增速下降4個百分點,創2000年12月以來的新低。

舉措:2014年底政策開始轉向穩增長,由於本次經濟下行主要是投資遇冷,因此這一輪穩增長在地產投資方面發力較爲明顯,推出了“9.30”新政,對個人住房貸款需求的支持力度大幅提升。貨幣政策方面,央行接連發布降息降準政策,2015年重點解決融資難的問題,對中小企業的快速發展和項目的穩定落實有積極作用。

效果:這一輪穩增長的效果顯現較慢,但仍取得良好成效。在穩增長作用下,雖然經濟增速在2015依然緩慢下行,但實際上地產投資已開始企穩回升,2015年商品房銷售面積增速回升至6.5%,M2增速也從2015年1月的10.8%回升到2016年1月的14%。

第四輪穩增長:2018年-2019年中美貿易摩擦及去槓桿下的穩增長

背景:2018年受中美貿易衝突以及國內去槓桿的影響,經濟有所回落,但下行程度較爲溫和,同比增速大致以每季度0.2個百分點的速度滑落。房地產市場在2018年也有所降溫,不過2018年全年商品房銷售面積仍有1.3%的增長水平。以美元計價,當年出口同比增長9.9%,甚至高於中美貿易摩擦升溫之前的2017年。

舉措:當時的經濟下行情況比較緩慢,採取的穩增長政策也較爲溫和。政府主要通過貨幣政策,2018年下調了三次存款準備金率,2019年1月再度降準100BP。

效果:在穩增長政策作用下,地產銷售在2019年Q1稍有恢復,社融增速短期內上升了0.9個百分點。但這種力度的穩增長並不足以改變經濟下行的趨勢,信用在2019年下半年再度回落,應該說這次的穩增長力度有限,產生的效果一般。但由於本次經濟下行幅度有限,因而依舊平穩過渡。

第五輪穩增長:2020年疫情衝擊下的穩增長

背景:新冠疫情對短期全球經濟的負面衝擊超過了2008年。需求和生產驟降,投資、消費、出口均受明顯衝擊。疫情導致的防控工作需要人口避免大規模流動和聚集,這對消費需求形成制約。2020年1-2月份,社零同比下降20.5%,固定資產投資下降24.5%,2月全國城鎮調查失業率爲6.2%。新冠肺炎疫情對經濟不僅帶來了短期的擾動,由於後續的疫情常態化防控,也對經濟造成了持續的影響。

舉措:2020年,地產投資有所放緩,但外需的修復及基建的發力提供了對衝,2020年基礎設施投資成爲帶動我國固定資產投資增長的主要動力,此外貨幣政策也較爲寬鬆,多次降準降息。

效果:在積極的財政政策和穩健的貨幣政策配合下,本輪穩增長政策取得了較好的成效,GDP同比增長2.2%,成爲全球唯一正增長的主要經濟體,社融增速也一度回升至13.7%。

三、本輪穩增長與前幾次有何不同?政策效果怎樣?

從金融危機後歷次穩增長的經驗覆盤來看,雖然每一輪的政策力度、節奏均有所不同,但都取得了一定效果。考慮到本輪經濟下行壓力大於2014和2018年,並且從專項債發行、社融增速等信號來看,本輪穩增長的政策力度並不弱,但和過去幾輪相比,本輪穩增長仍有不同之處,這也是市場質疑本輪穩增長效果的重要原因。

(一)本輪穩增長和過去幾次的不同之處

1)市場擔憂基建投資可能缺乏足夠的符合資質的項目儲備。縱觀前幾輪穩增長,基建扮演了重要角色,很大程度上成爲了穩增長的“定海神針”。然而在本輪穩增長中,市場擔憂可能會出現類似於2021年的項目短缺情況,導致穩增長缺乏足夠的抓手。

2)地產投資持續下行,壓力空前。自去年9月以來房地產開發投資完成額同比就轉入負增長,目前已連續4個月負增,且跌幅在持續擴大,去年12月同比下降接近10%,地產投資面臨着空前的下行壓力。

3)消費復甦受到疫情反覆的掣肘。和過去幾輪穩增長相比,本輪消費穩增長受疫情管控措施的影響較大,餐飲、住宿、旅遊、電影等線下消費復甦反覆受到衝擊,這是與過去幾輪不同之處。如果“動態清零”政策不做調整,疫情管控措施不能放鬆,那麼消費的復甦可能會不及預期。

(二)年初以來穩增長效果究竟如何?

基於市場對本輪穩增長效果的質疑,我們利用目前可獲取的宏觀、高頻及衛星數據,來觀察年初以來穩增長政策是否取得較好效果。

1、宏觀經濟指標

截至目前,總量層面我們可獲取的經濟指標主要是PMI和社融數據。從兩項指標表現來看,穩增長效果在總體的實物工作量方面尚未有明顯體現,但結構上已有改觀,並且1月融資端表現遠超市場預期,我們認爲這是後續穩增長加速發力的重要信號。

1)1月穩增長效果在總量層面的表現並不顯著,但結構上已有改觀

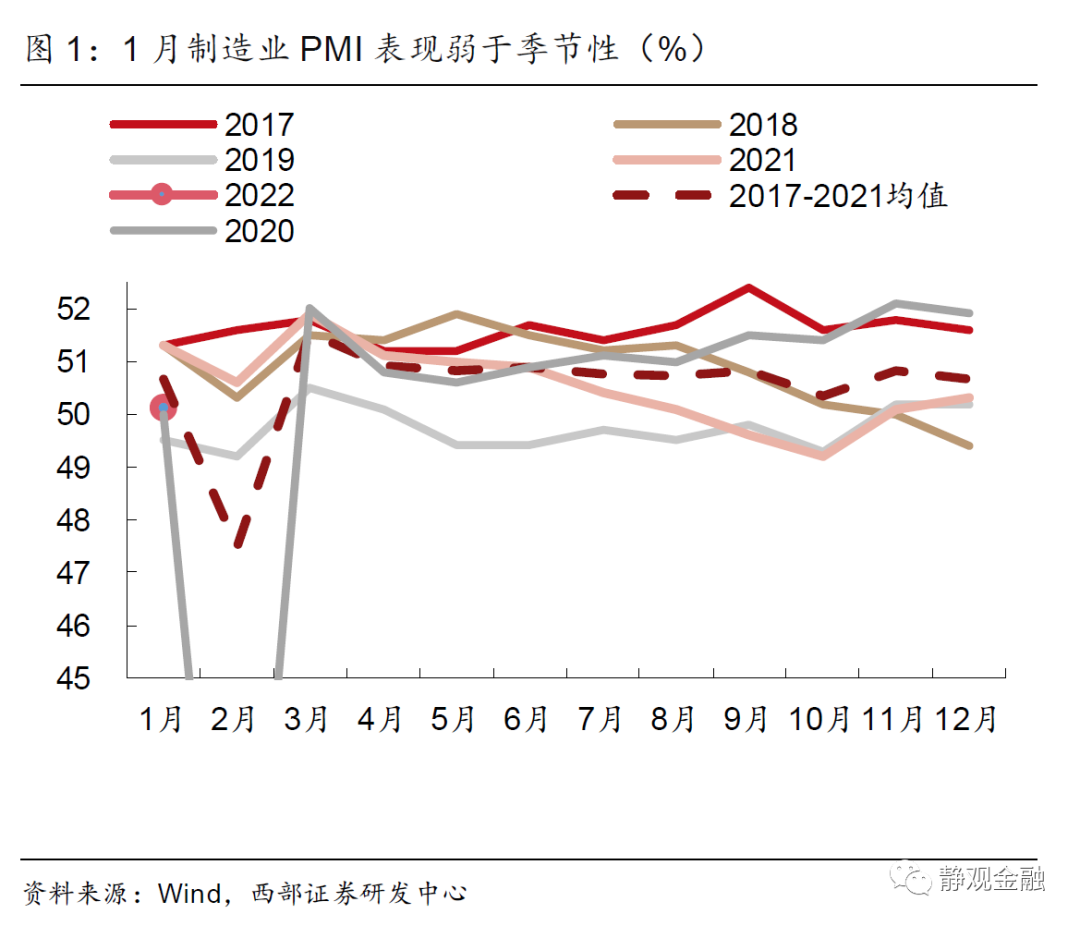

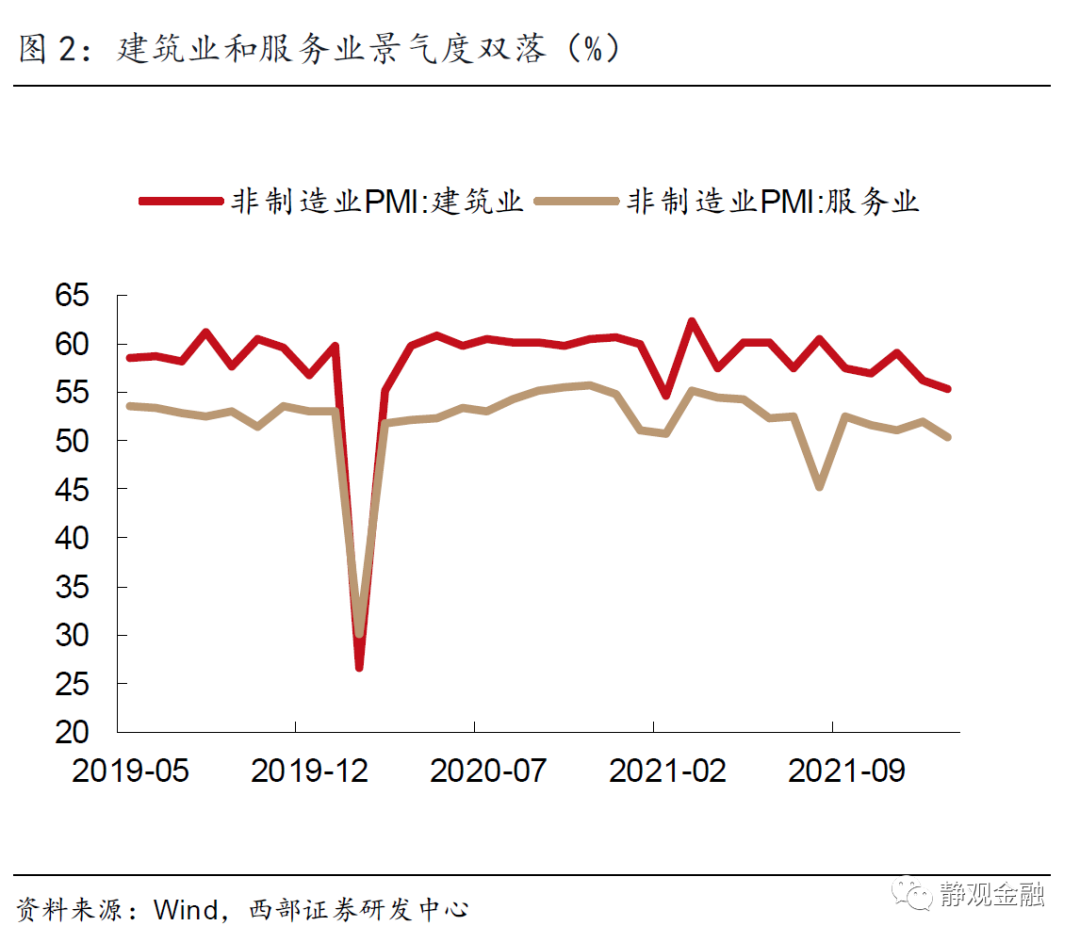

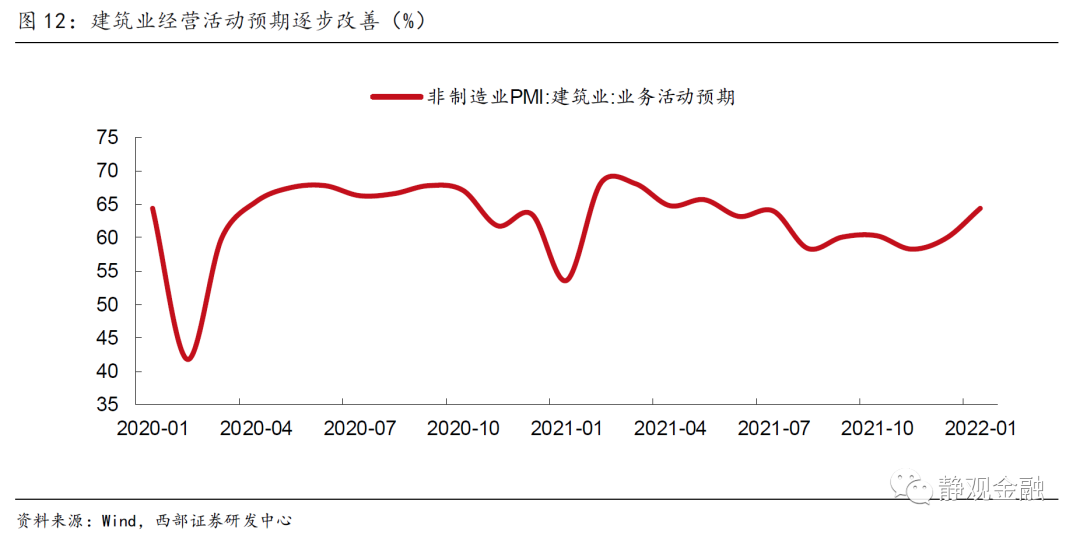

從1月PMI反映出的總量特徵來看,穩增長效果體現得並不明顯。從供給端來看,1月製造業PMI生產指數爲50.9%,較去年12月回落0.5個百分點,保供穩價政策帶來的供給約束放鬆對生產的提振效應正在逐步減弱,以及國內疫情多點散發與節前備產減量是主因。需求方面,1月製造業PMI新訂單指數爲49.3%,較前值回落0.4個百分點,已連續6個月處於收縮區間。另外,1月建築業和服務業PMI分別爲55.4%、50.3%,前值56.3%、52.0%,景氣度雙雙回落。但值得注意的是,建築業業務活動預期指數較上月大幅上升4.5個百分點至64.4%,並已連續兩個月上升,表明在穩增長髮力下,建築業企業對節後生產經營預期較爲樂觀。

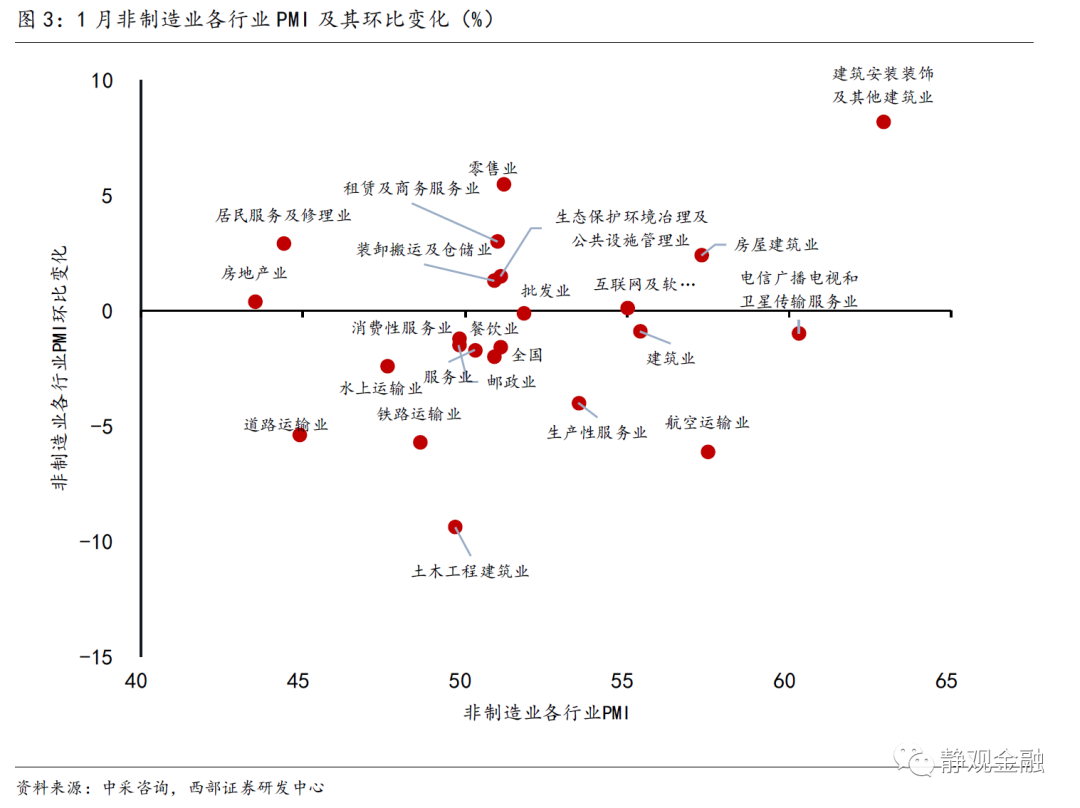

從中觀層面來看,1月處於擴張區間的行業個數爲14個,前值16個;處於收縮區間的行業個數爲9個,前值7個。景氣度改善幅度較大的行業爲建築安裝裝飾(+8.2%)、房屋建築業(+2.4%)等。部分地產、基建鏈相關行業景氣度改善較爲明顯,或與穩增長政策效果初顯,帶動相關板塊需求開始回暖有關。

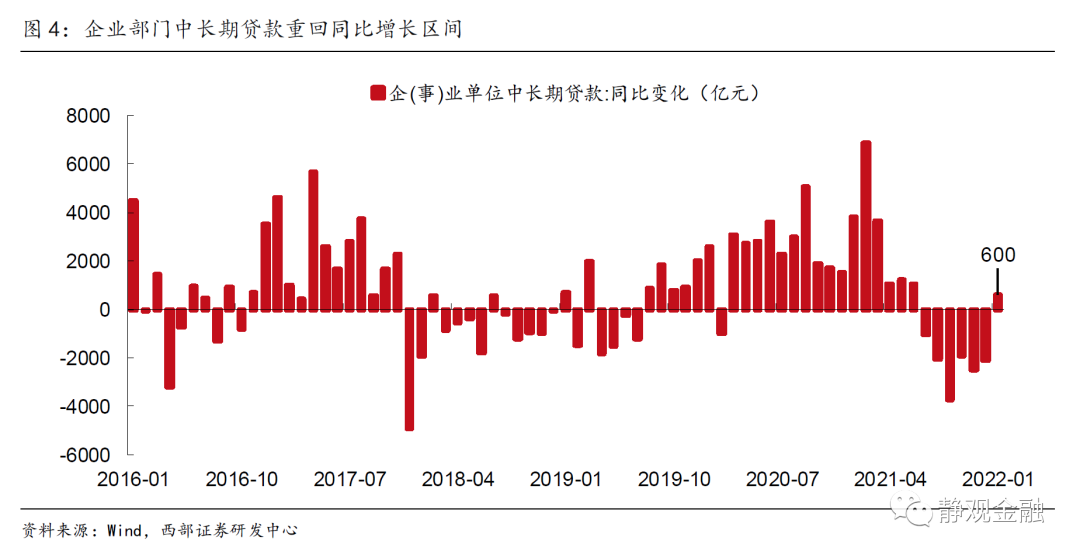

2)總量企穩回升,貸款結構表明企業部門融資需求回升

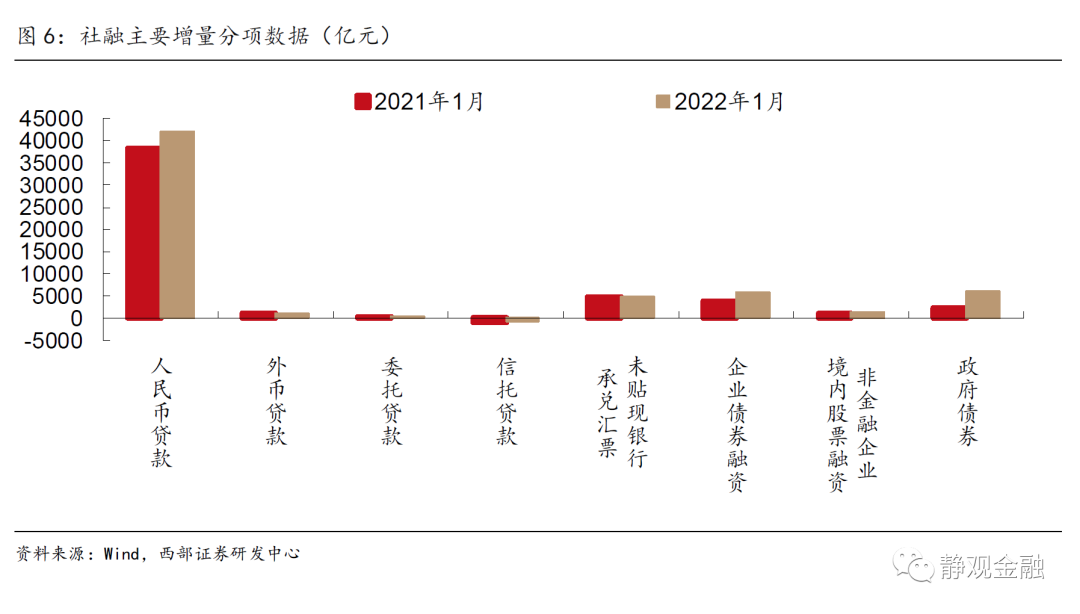

1月份社會融資規模增量爲6.17萬億元,創造了歷史最高值。社融同比增速錄得10.5%,在9月以來已連續5個月錄得10%以上增長,開始出現回升的積極信號。我們認爲貸款數據中最有積極意義的是企業部門在1月新增中長期貸款2.1萬億,同比多增600億元,出現了6個月以來的首次同比多增。隨着部分前期政策的糾偏,以及人民銀行調降政策利率等操作,企業的預期逐步穩定,我們觀察到企業端的中長期貸款需求也開始出現回暖。我們根據今年財政前置的特點,社融同比增速高點將在三季度左右出現,增速有望錄得11.5%的水平。

2、高頻和衛星數據

從歷史來看,基建投資、地產投資和居民消費通常是穩增長的三個主要發力點,但三者在本輪穩增長中的發力程度、節奏和效果存在差異。疫情影響之下,若“動態清零”政策延續,繼續保持當前的政策管控力度,即便有促消費政策支持,消費短期恐也難有較大起色;在“房住不炒”的政策定力下,地產調控不太可能有實質性的鬆動,雖然目前在銷售端和融資端監管邊際都有所放鬆,但真正傳導到投資端尚需時間;基建投資作爲政府主導領域的投資行爲,和地產、消費相比,是本輪穩增長最有力的抓手。我們利用高頻數據進行交叉印證,用以觀察年初以來各個維度表現及穩增長的具體效果究竟如何。

1)基建漸進發力,穩增長兌現可期

目前市場對基建穩增長的效果存在疑問,比較擔憂的問題是在“防範化解地方政府隱性債務”的政策約束下,儘管今年專項債資金充沛,但地方缺乏符合資質的基建項目作爲穩增長“抓手”,在1-2月經濟數據空窗期,也很難通過宏觀及高頻數據準確跟蹤基建進展情況,這也是當前市場反覆磨底的重要原因。我們在觀測基建進展方面,嘗試從政府意願、資金來源、項目需求以及經營預期等幾個方面來判斷年初以來基建投資的情況,並通過衛星數據來進行交叉驗證。

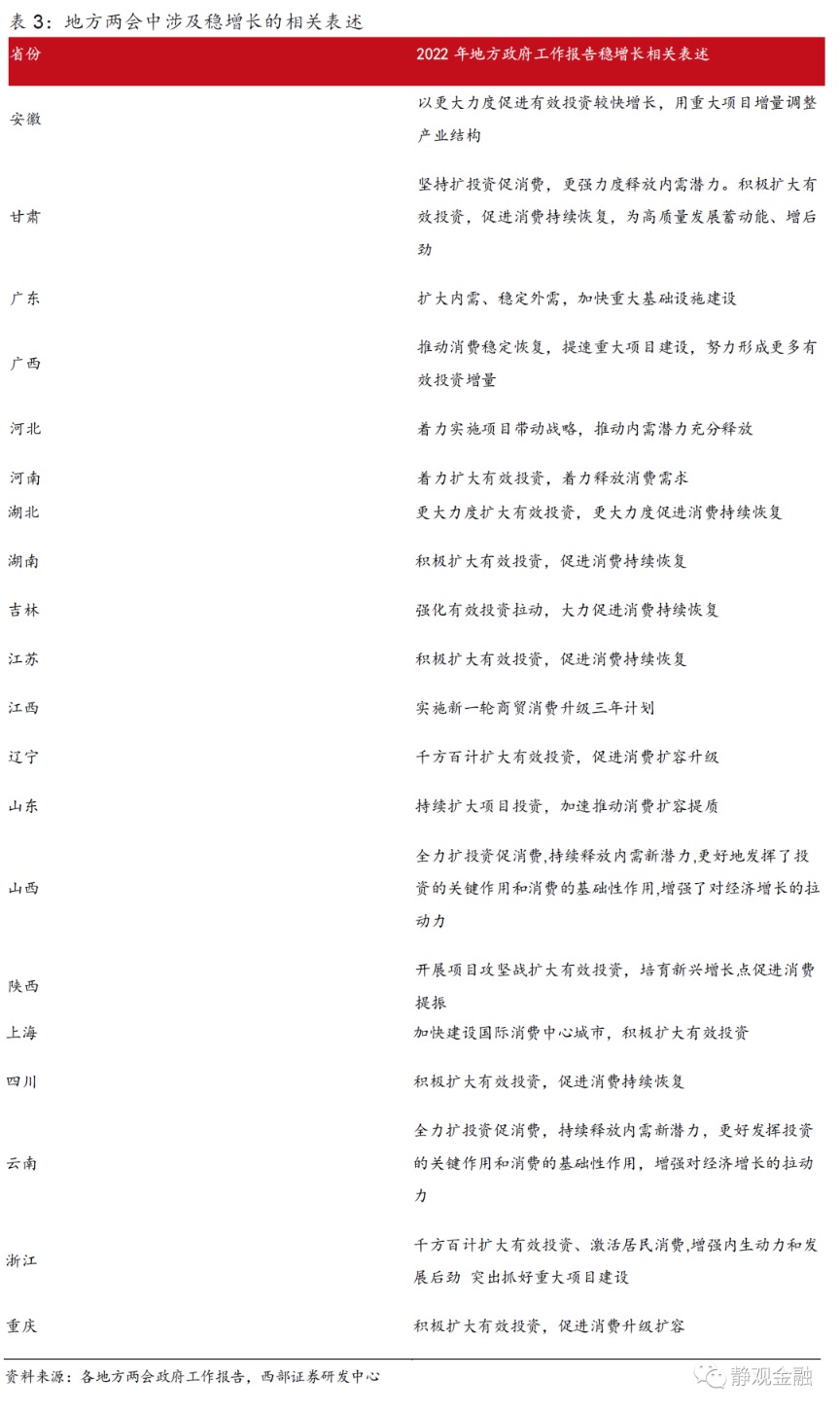

第一,作爲政府主導領域的穩增長抓手,判斷基建是否真正發力有一個重要前提,就是政府的穩增長意願。2021年12月6日召開的中央政治局會議強調,“明年經濟工作要穩字當頭、穩中求進……實施好擴大內需戰略,促進消費持續恢復,積極擴大有效投資,增強發展內生動力”。之後的中央經濟工作會議中指出“適度超前開展基礎設施投資”。今年1月10日,國務院常務會議提出,“把穩增長放在更加突出的位置,堅定實施擴大內需戰略,堅持不搞”大水漫灌“,有針對性擴大最終消費和有效投資,這對頂住經濟新的下行壓力、確保一季度和上半年經濟平穩運行具有重要意義。”從以上表述中可以看到,中央政府具有強烈的穩增長意願。此外,今年地方兩會中也有較多關於穩增長的表述。

另外,從各部委、地方政府官網披露的信息中可以看到,今年有許多擬開工的重大工程項目,也體現出各級政府較爲強烈的穩增長意願。比如,2月8日,推動成渝地區雙城經濟圈建設聯合辦公室印發《關於做好共建成渝地區雙城經濟圈2022年重大項目實施有關工作的通知》,明確2022年川渝共建重大項目達160個,估算總投資額20367億元。其中,2022年度計劃完成投資1835億元。這是成渝地區雙城經濟圈建設啓動以來,川渝兩省市共建項目發佈最早的一次,也是總投資金額最大的一年[2]。

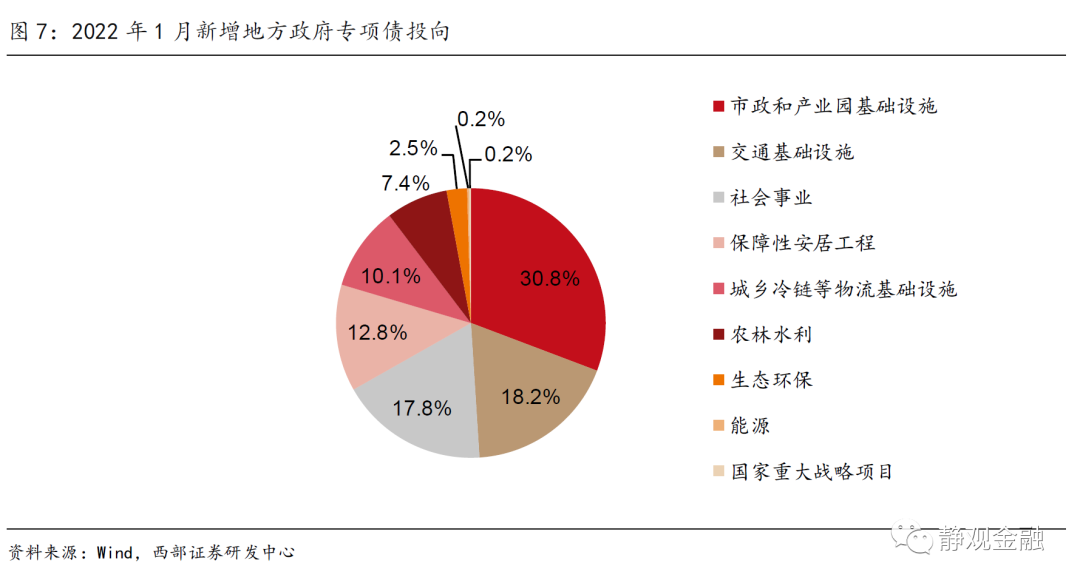

第二,寬信用預期逐步兌現,實現穩增長資金來源充沛。去年末財政部已經提前下達了2022年1.46萬億元新增專項債額度,加上已發未用的專項債資金結轉,今年至少上半年地方財政資金是較爲充裕的。從1月社融分項來看,對實體經濟發放的人民幣貸款、政府債券及企業債券爲主要的同比多增貢獻項。其中,政府債券淨融資6026億元,同比多增3589億元,反映今年財政前置的發力態勢。據Wind數據統計,今年1月新增地方政府專項債4843.76億元。從投向來看,市政和產業園區建設(30.8%)、交通基礎設施(18.2%)等基礎設施領域佔比較高。因此,無論從總量還是結構來看,基建投資的資金來源均較爲充沛。

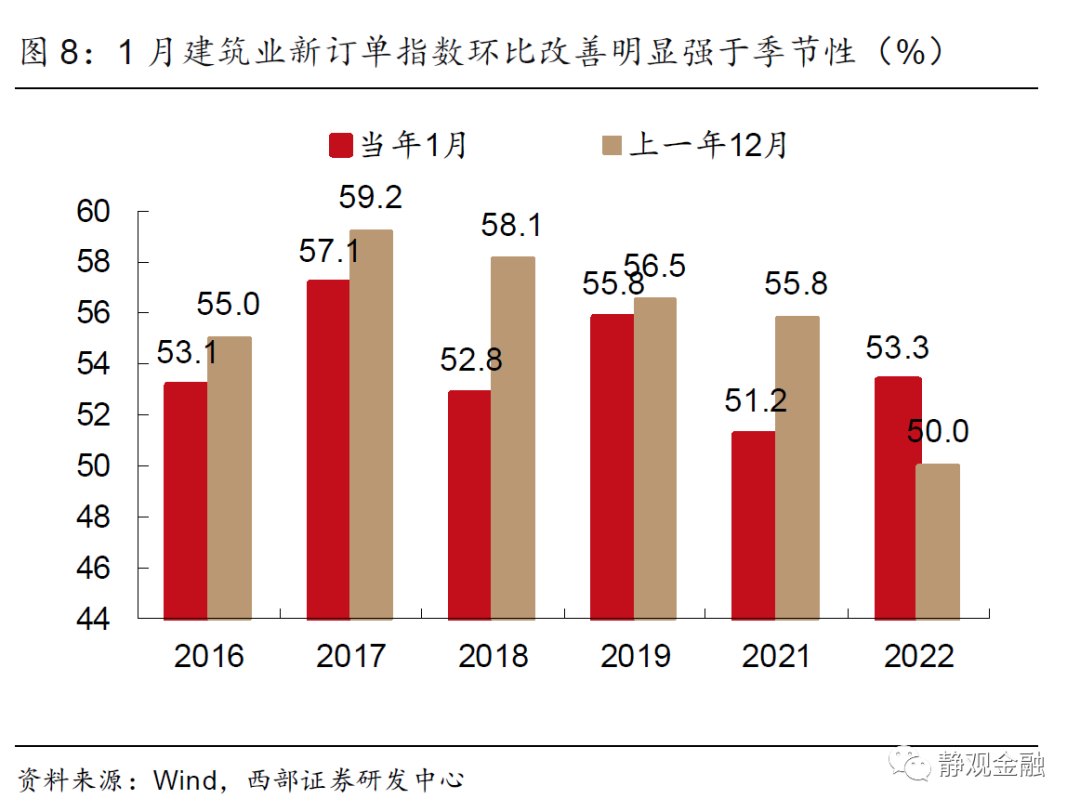

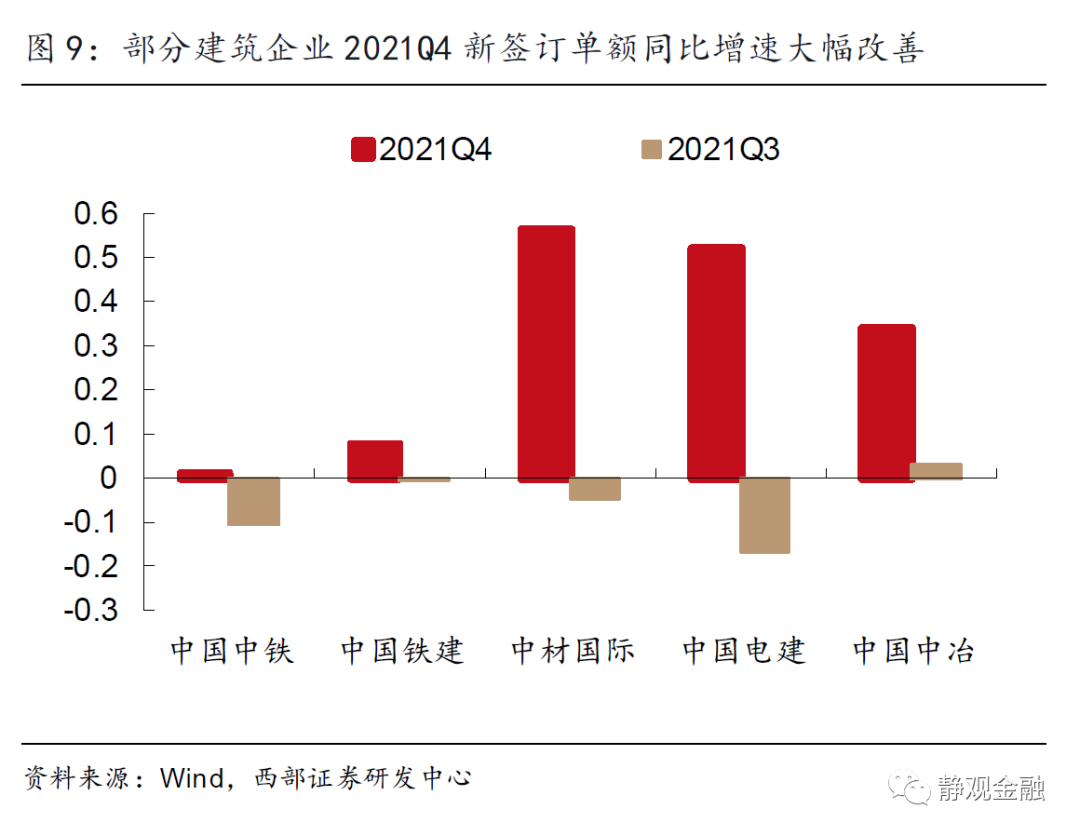

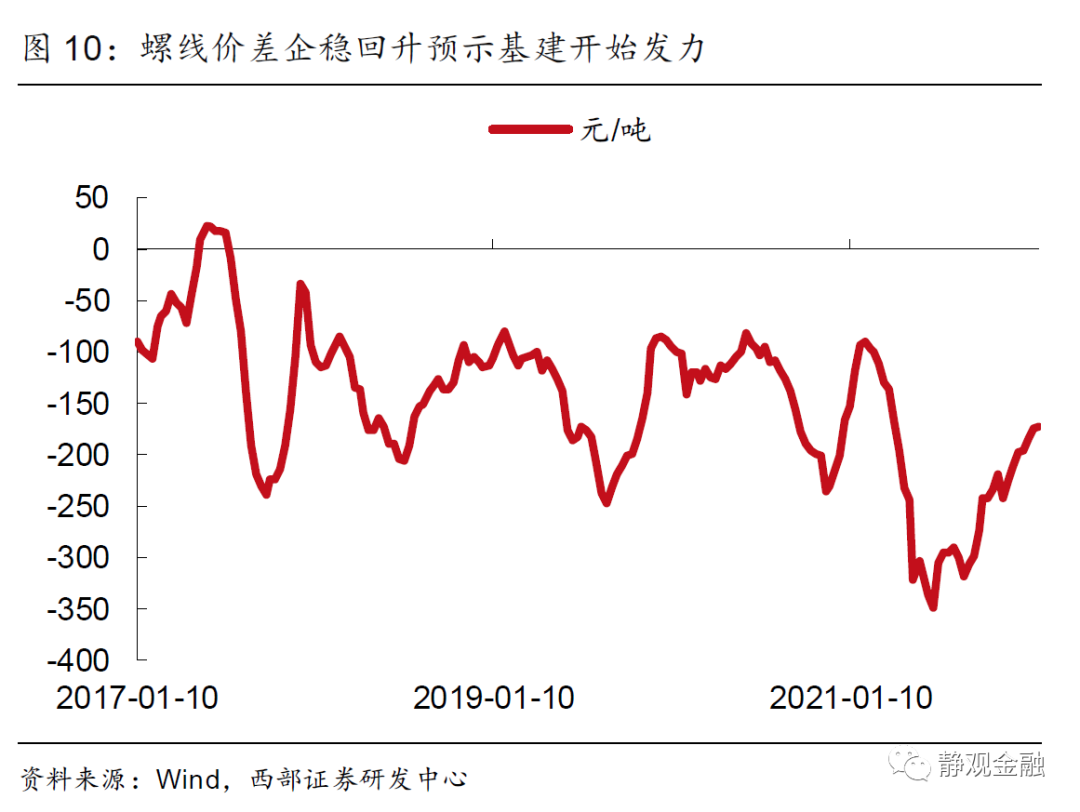

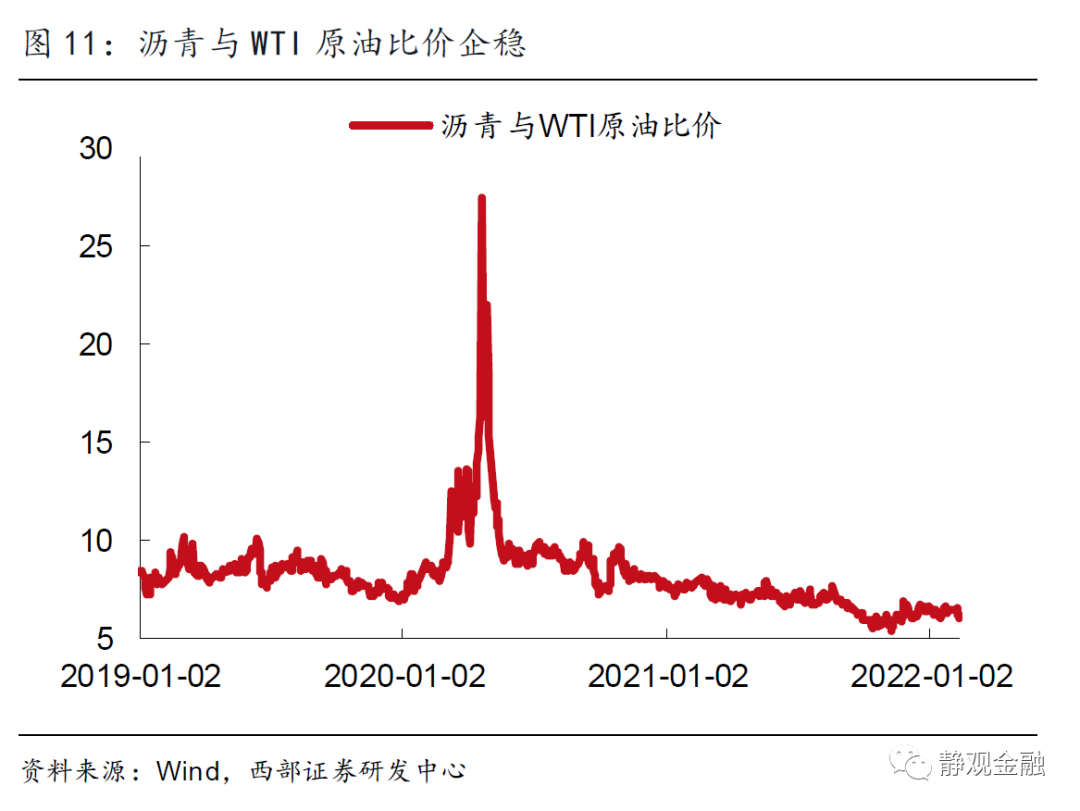

第三,基建類項目需求逐漸回暖。1月建築業新訂單指數較12月回升3.3個百分點,明顯強於季節性。中國中鐵、中國鐵建、中國電建、中材國際、中國中冶等幾大建築企業Q4新簽訂單額同比增速較三季度普遍有較大幅度回升。此外,2021年12月中國小鬆挖掘機開工小時數爲110小時,同比下降14.4%,降幅連續3個月縮窄[3],疊加1月螺線價差企穩回升、瀝青與WTI原油比價企穩等信號,均預示基建類項目需求在逐步回暖。因此,我們認爲市場對符合條件基建投資項目缺乏的擔憂可能並不成立。

第四,建築業經營預期明顯改善。1月建築業業務活動預期指數和12月相比,大幅上升4.5個百分點,已連續兩個月回升,表明穩增長政策發力下建築業企業對節後生產經營預期較爲樂觀。

第五,衛星數據顯示1月基建投資處於回升通道。我們利用衛星數據和宏觀高頻數據進行交叉驗證,用以判斷1月基建投資是否確實在回暖。我們主要選用了四象愛數科技有限公司利用遙感衛星數據設計的兩大指標:

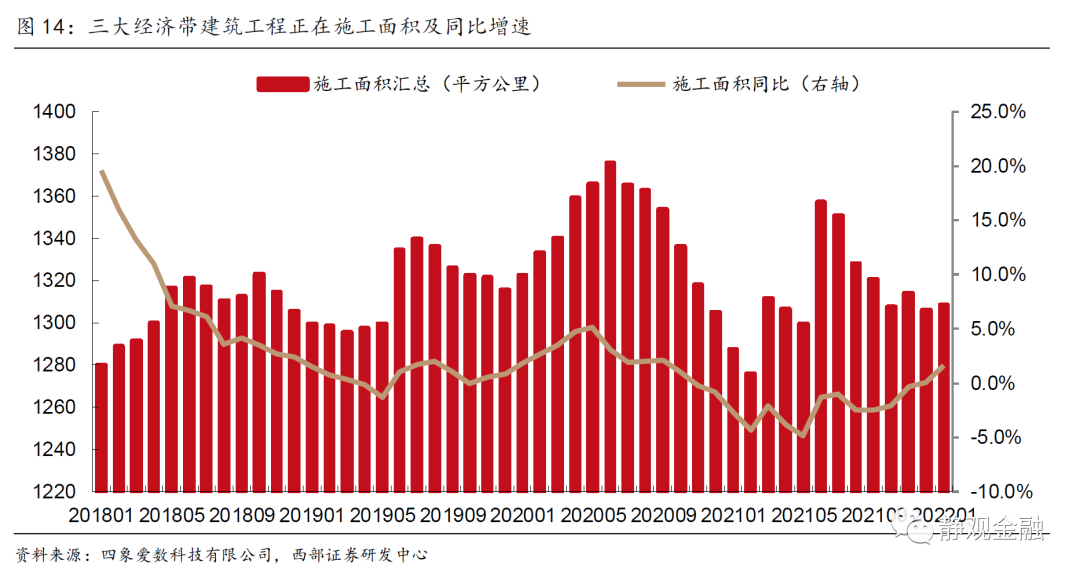

一個是表徵京津冀、長三角和珠三角三大核心經濟帶建築工程施工情況的“中國城市建築工程開工指數”。該指標的主要設計原理是通過遙感衛星自動識別所有施工面積達到0.5平方公裏的建築工地,將工地區域內處於地基建設、主體建造、封頂完工等不同施工階段的地塊進行分類面積統計,監測精度可以達到平米級,可以實現無盲點和無死角覆蓋。考慮到三大經濟帶是我國經濟增長的重要引擎,其建築工程施工情況對整個基建投資具有較強的風向標意義。

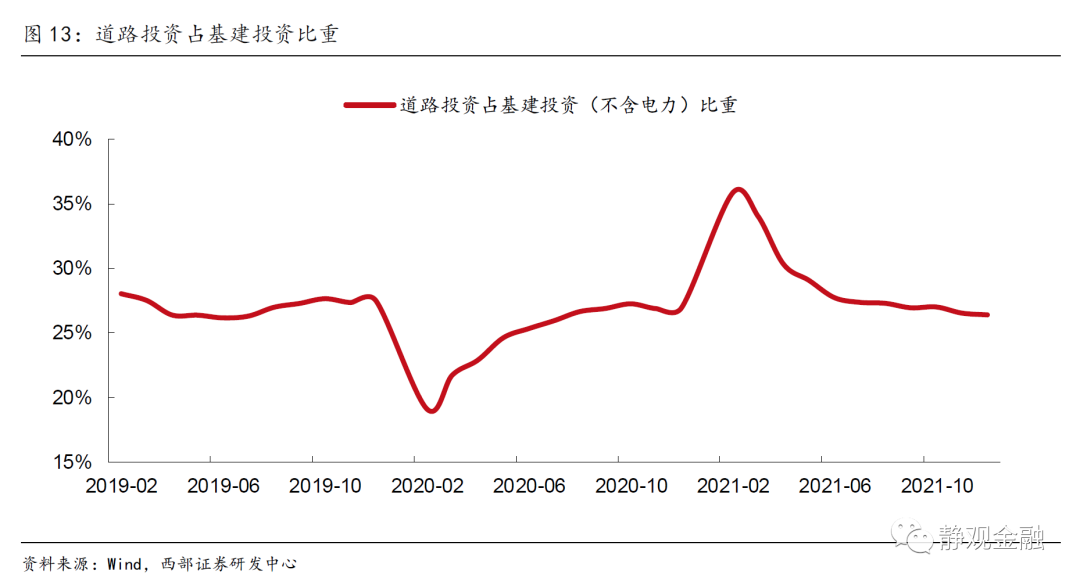

另一個是反映中西部十三省(四川、雲南、貴州、青海、西藏、新疆、河南、湖南、湖北、寧夏、甘肅、陝西、重慶)道路施工情況的“路網工程建設指數”。該指標主要通過對中西部地區所有正在建設的高速公路、國道及省道的施工建設進行月度遙感監測,統計每個月正在施工和已經完工的道路裏程及面積。從近幾年來看,道路投資佔基建投資(不含電力)的比重大約在30%上下,由於中西部地區的公路建設普遍落後於發達的東部地區,從區域公路建設投資額來看,基礎設施建設相對薄弱的西部地區仍是我國公路建設投資重點發展地區。因此,該指標也能夠反映基建投資進展的情況。

從1月衛星數據反映的建築工程和路網施工情況來看,基建投資邊際上確有改善。1月,三大經濟帶建築工程正在施工面積同比增速爲1.7%,較12月增速回升1.6個百分點,已連續4個月改善。環比小幅上升0.2%,略強於季節性(2019至2021年同期爲-0.4%)。顯示基建投資確實開始發力,但升幅似乎並不十分顯著,我們認爲主要由四方面原因所致:

1)假期錯位因素。一般基建類項目通常春節前兩週停工,個別重大項目停工時間會相對更短一些,今年春節假期是1月31日-2月6日,去年爲2月11日-2月17日,春節錯位效應下,節前停工等因素可能是拖累施工增速的重要原因。2)農民工返鄉人數增多。在今年春節返鄉政策執行防止一刀切的背景下,更多農民工返鄉或影響了建築施工進展。據四川省農民工工作領導小組辦公室統計,截至2月1日下午18:00,全省共有768萬餘名農民工返鄉過年[4],而去年整個春節四川農民工僅有470.24萬人返鄉[5]。四川作爲勞務輸出大省,一定程度上能夠反映全國農民工的流動情況;3)新冠疫情影響。今年1月本土新增新冠肺炎確診病例數高於去年同期,疫情管措施也可能影響基建投資發力。4)數據口徑問題。該指標在建築未封頂之前,無法準確區分基建和地產投資情況,考慮到去年高基數以及當前地產投資的慣性下滑,1月地產投資表現不佳也可能拖累建築工程整體的施工進展。

和建築工程相比,道路投資除了佔基礎設施建設投資比重較高之外,不會受到房建因素的幹擾,能夠更加準確地反映基建的變化情況。我們用路網中投資規模和施工裏程最長的高速公路施工情況作爲代表性指標,來反映1月路網施工的變化。從1月中西部十三省高速公路道路新開工情況來看,高速公路新開工裏程數達到334公裏,較去年同期下降215公裏,主要是由於去年春節較晚,1月工地施工時長強於今年同期。我們認爲,和2020年相比可能更能說明一些問題,當年春節晚於今年一週左右,但路網新增長度變化不足今年1月的50%,也說明今年1月基建確實存在發力的跡象。

2)年初地產銷售不佳,土地市場持續低迷

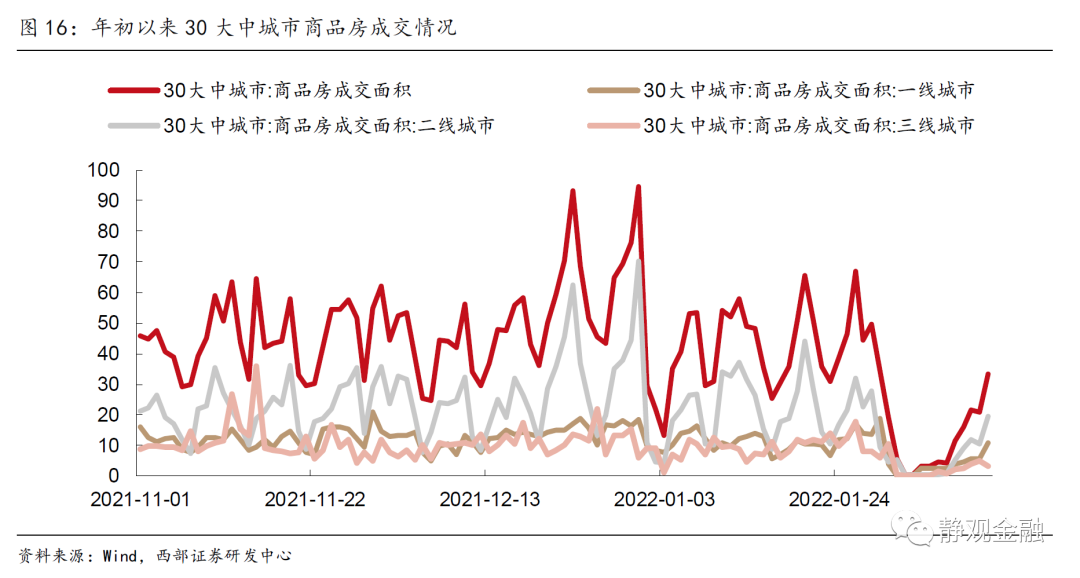

年初至今,地產銷售表現依舊不佳。今年春節前1個月30大中城市商品房日均成交面積爲40.74萬平方米,在近5年中,僅略高於2019年同期,同比下降25.9%。其中,三線城市成交回落較爲明顯,同比降幅達46.3%,而去年同期降幅僅爲10.1%,顯示返鄉置業需求進一步減弱。但春節期間商品房成交出現了回暖跡象,今年假期7天商品房日均成交面積爲3.1萬平,遠高於去年同期,略好於2019年的水平。但因爲假期商品房成交面積和工作日相比存在量級上的差距,所以對後續商品房成交的指向性意義可能有限。地產銷售不佳更重要的是與樓市下行壓力加大下,住宅價格回落,庫存去化放緩,導致購房者觀望情緒濃厚有關。

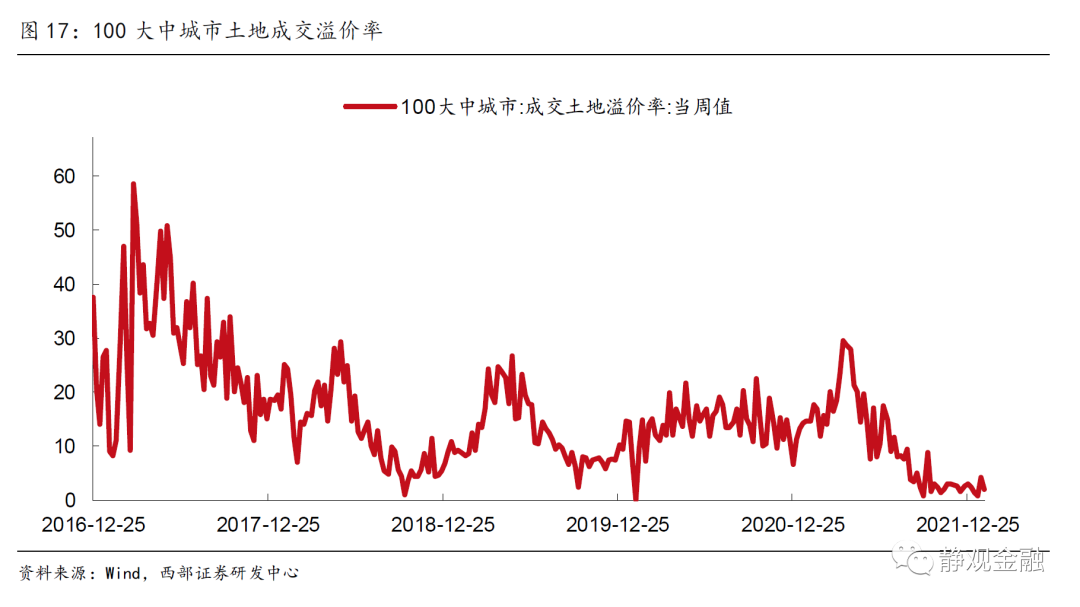

土地溢價率方面,節前100大中城市成交土地溢價率已逼近0%,幾乎降至歷史最低位。但在節後有強勢增高的趨向。雖然在1月19日,第三輪集中供地最晚結束的寧波市土拍整體溢價率升至7.1%,爲2017年9月以來最高,從整體情況來看,節前土地市場熱度不高,但節後有回暖升溫趨向。

3)消費結構分化,線下消費表現不佳

從節前及春節假期的消費情況來看,汽車、部分家電等耐用品消費回暖,但受疫情影響旅遊、電影等線下消費總體表現依然不佳,具體如下:

汽車銷售整體回暖,新能源汽車表現搶眼。據乘聯會統計,今年1月廠家批發口徑乘用車日均銷量同比增長2.0%,較去年12月有所回升,預計與汽車“缺芯”問題逐步緩解有關,並且高於去年1月1.7%的複合增速(2020-2021年)和2019年1月-15.1%的同比增速,表明當前汽車消費總體回暖且好於疫情之前同期水平。

家電消費品類分化明顯,掃地機器人、洗地機、集成竈增速明顯快於其他品類。據奧維銷售額數據,節前(1.1-1.23)家電消費在品類上分化仍然比較明顯。從具體數據來看,線上方面,集成竈(+25.65%)、冰箱(+21.2%)、掃地機器人(+19.89%)等表現較好;線下方面,集成竈(+39.94%)、掃地機器人(+16.49%)增速位居前列。另外,“運動戶外”爲成交金額增長最多的品類,滑雪裝備同比增長約271% 。

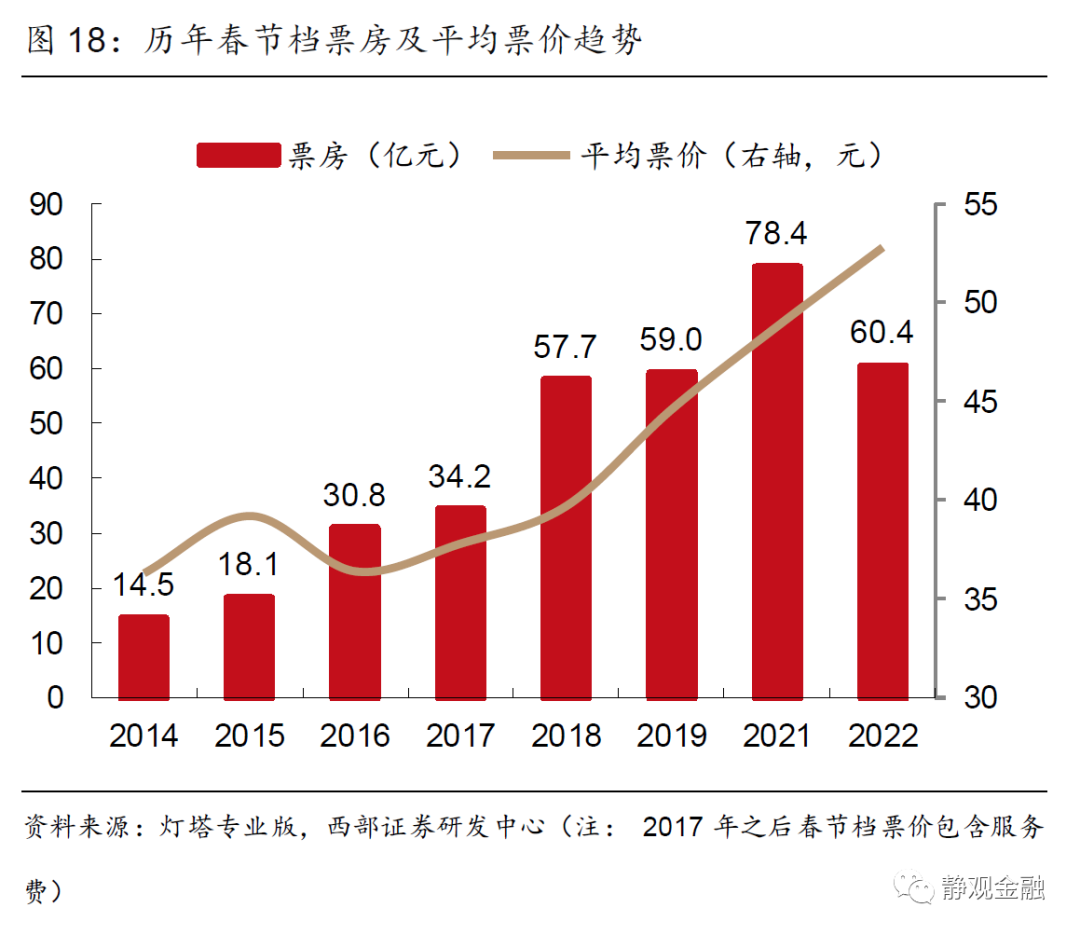

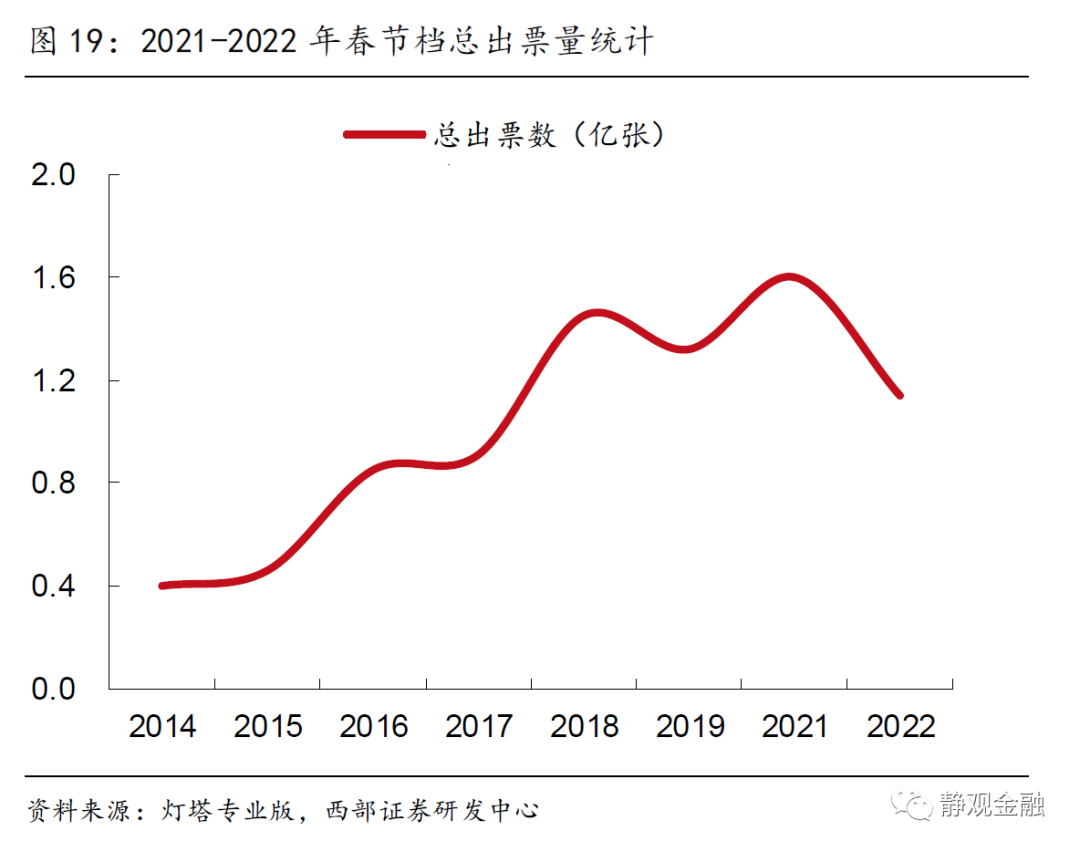

春節檔票房“量跌價升”,觀影人次不及去年。據燈塔專業版數據,今年春節檔票房累計爲60.26億元,和去年同期相比下降了23%,去年春節檔78.43億的票房則創下歷史新高,今年春節檔的票房也只達到2019年的89%。相較而言,平均票價卻升至52.8元,創歷史新高。從出票次數來看,2021年共出票1.60億張,而今年春節檔則出票1.14億張,同比下降28.75%,僅爲2019年的86%,主要和票價上漲過快有一定關係。

旅遊出行人數同比下降,本地遊周邊遊市場升溫。今年春節旅遊出行人數恢復程度不及去年同期。根據文化旅遊部測算,2022年春節假期7天,全國國內旅遊出遊人次同比減少2.0%,按可比口徑恢復至2019年春節假日同期的73.9%;旅遊收入同比減少3.9%,恢復至2019年春節假日同期的56.3%。此外,“就地過年”下本地遊周邊遊市場升溫。據攜程旅行數據,2022年省內遊訂單佔比65%。據途牛平臺數據,春節期間28%的遊客行程天數在1-3天,短途旅遊佔到三分之一。

四、節後穩增長政策或加速發力,地產後續有望接棒基建

年初以來,地產在政策面也發生了重要的結構性變化,《關於保障性租賃住房有關貸款不納入房地產貸款集中度管理的通知》、全國性商品房預售資金監督管理辦法等政策陸續出臺,有望加速地產銷售市場的回暖。地方也在補報專項債項目,資金將向城市管網建設、水利、農業農村等領域重點傾斜。在房地產調整政策發揮效用之前,上半年將主要由基建主導穩增長,地產後續有望“接棒”基建。

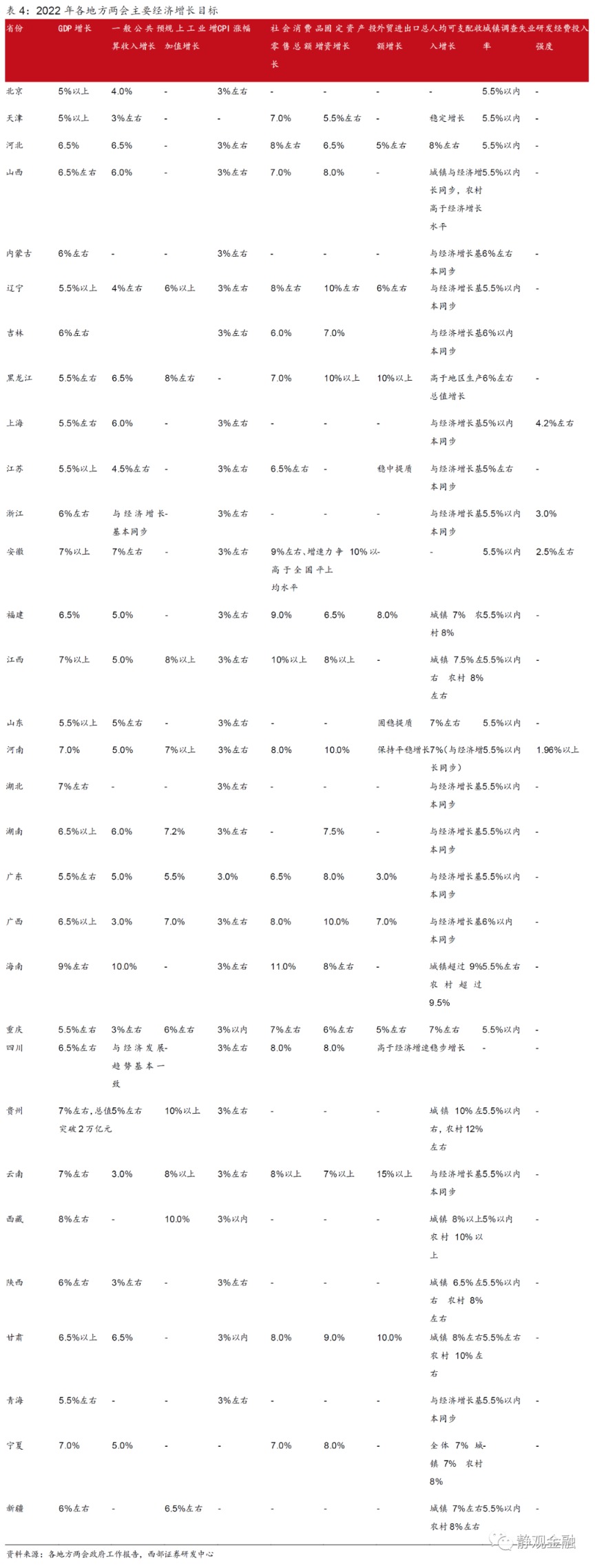

從各個維度觀察來看,1月穩增長的效果體現得並十分顯著,當前市場對穩增長存疑確實有客觀原因。從地方兩會增長目標推算,預計今年全國經濟增長目標可能設定在5.5%左右。考慮到當前需求收縮、供給衝擊、預期轉弱三重壓力仍存,若實現這一目標,後續穩增長政策存在進一步加碼的可能性,Q1將是政策繼續發力的重要時間節點。此外,在假期錯位、農民工返鄉、疫情反覆等制約因素改善或消除後,預計節後穩增長政策效果會體現得更爲顯著,Q1基建投資有望繼續回暖。

風險提示

(一)宏觀經濟下行超預期

(二)穩增長政策力度及效果不及預期

More Content