港股點評

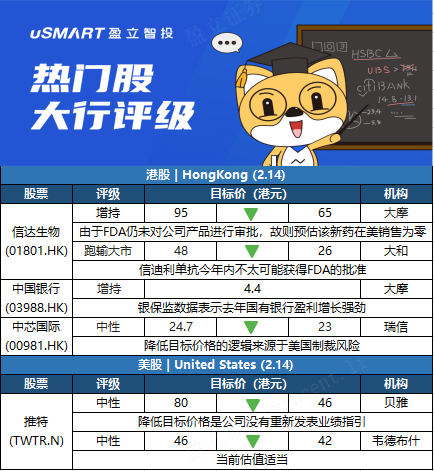

摩根士丹利:下調信達生物(01801.HK)目標價至65港元 評級增持摩根士丹利發表研究報告指,信達生物(01801.HK)的產品管線價值被嚴重低估,認爲現價水平存在投資機會,因此維持增持評級。該行認爲,指出美國FDA仍未對公司主要產品信迪利單抗(Tyvyt)作出最終審批, 專家委員會建議進行額外臨牀試驗,由於前景可見性不高,目前將Tyvyt在美國的銷售預測歸零。但大摩指,信達生物股價已經過度調整,現時已跌至2020年初以來的最低點,認爲市場對事件反應過度,負面情緒蓋過了公司價值。基於Tyvyt銷售預期更爲保守,大摩下調信達生物2021至2023年及收入及盈利預測,目標價相應由95港元下調至65港元。

大和:降信達生物(01801.HK)評級至跑輸大市 目標價下調至26港元大和發表報告,指美國食物藥品監督管理局(FDA)的召開腫瘤藥物諮詢委員會審查,對信達生物(01801.HK)信迪利單抗(sintilimab)治療非小細胞肺癌的申請給出了負面反饋,而且認爲今年該股缺乏強而有力的催化劑,但長期前景不變。該行將該股評級由跑贏大市降至跑輸大市,將目標價由48港元下調至26港元。大和將信達生物今年收入預測降低19%,雖然仍然看好其產品管線,但這些產品需要數年時間才能成熟,相信信迪利單抗不太可能在今年獲得FDA的批準。

摩根士丹利:相信中國銀行(03988.HK)股價60日內將升 評級增持摩根士丹利發表技術分析報告,相信中國銀行(03988.HK)股價未來60日內將升,發生此機會率料70%至80%,對其股份評級爲增持,目標價4.4港元,並認爲中行現估值相當於今年預測市賬率及股息收益率分別爲0.4倍及8.7%,具有良好重估潛力。該行表示,中銀保監行業數據顯示去年國有銀行的盈利增長較預期強勁,按年上升12.7%,主要受到淨息差穩定(第四季按季上升1個基點),及資產質素改善所支持。大摩認爲此亦表明國有銀行在今年釋放利潤的意願和可能性更大,特別是在撥備覆蓋率仍高達239%的情況下,應足以緩衝新出現的風險。瑞士信貸:下調中芯國際(00981.HK)目標價至23港元 評級中性瑞信發表研究報告,指中芯國際(00981.HK)去年第四季銷售預合預期,毛利率更勝預期,管理層對2022年首季及全年前景看法非常樂觀,該行中芯預期全年銷售增長38%,主要是加價及產能全開,料毛利率處於大約13%至17%區間。瑞信預期,中芯較佳的業績表現將持續,上調其2022年至2023年每股盈測,由1.58港元及1.43港元,升至分別1.81港元及1.58港元,但考慮潛在美國加大制裁及庫存增加風險,維持評級中性,目標價由24.7港元調低至23港元。

美股點評

貝雅:維持推特(TWTR.N)中性投資評級 管理層重申舊指引顯信心貝雅分析師Colin Sebastian將推特(TWTR.N)的目標股價從80美元下調至46美元,但維持其中性的投資評級。雖下調目標價,但Sebastian表示,原先認爲新的領導層可能會重新設定2023年的營收和可貨幣化每日活躍用戶(mDAU)指引,但公司依然重申了此前展望,這反映管理層對近期用戶趨勢和平臺支出增長勢頭的信心。他還表示,他爲公司最近更高優先等級的工程、更快的產品開發和用戶間更多的使用趨勢而感到鼓舞。韋德布什:將推特(TWTR.N)目標價格從46美元下調至42美元 維持中性評級韋德布什分析師Ygal Arounian將推特(TWTR.N)的目標價格從46美元降至42美元,並保持對該股的中性評級。Arounian在一份研究報告中告訴投資者,推特的季度報告喜憂參半,包括22財年的初步收入增長,中間值低於共識120基點,但重申了2023年的收入和可貨幣化每日活躍用戶(mDAU)目標。雖然推特將繼續在其舉措上取得進展,而且該分析師對其提供產品的速度持積極態度,但他認爲股票估值適當。