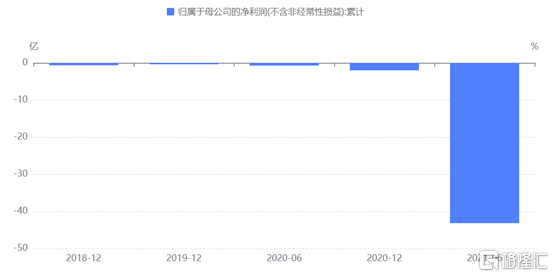

2月8日下午,奈雪的茶發佈盈利預警,稱公司2021年全年錄得收入約42.8億元至43.2億元,經調整後淨虧損約1.35億元至1.65億元。

把時間線拉長,據招股書披露,2018-2020年,奈雪的茶年度營業收入分別為10.87億元、25.02億元及30.57億元,經調整淨利潤分別為-5660萬元、-1170萬元和1664萬元。相較而言,2021年奈雪的茶收入呈現增長態勢,但盈利情況卻不容樂觀,典型的增收不增利。

在二級市場上,奈雪的茶自2021年6月上市以來也一直在走下坡路,短短半年,公司市值已被砍去62%,股價走勢也行雲流水,一路向下。

高端困局

究其原因,無非是公司的成長空間有限。

首先是賽道的限制。眾所周知奈雪的茶主打“茶+軟歐包“雙產品模式,”茶“指的是採用優質茶葉、鮮奶、新鮮水果等天然、優質的食材,通過更加多樣化的茶底和配料組合而成的現製茶飲。而現製茶飲,按照定價,可劃分為高端(平均價格20以上),中端(平均價格10-20),低端(平均價格10元以下),奈雪的茶處在高端價格帶。

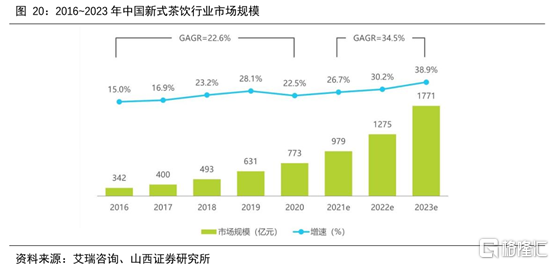

在前些年,以奈雪的茶為首的新式茶飲出現後,現製茶飲市場規模快速增長,2016-2020年市場規模GAGR高達22.6%,一眾機構聞風而動,大筆大筆的投資流入現製茶飲企業。

但隨着2020年新冠疫情的襲來,我國經濟大環境下行,居民消費意願也隨之降低,再加上疫情防控趨嚴,以奈雪為首的現製茶飲品牌門店客流量鋭減,甚至在嚴格的防疫政策下幾度停業。

這樣的背景下,奈雪的茶不得不投入大筆費用進行數字化,搶佔線上點單及外賣客户。據奈雪的茶創始人透露,從2020年年初開始,奈雪分階段落地數字化戰術,通過小程序點單、第三方外賣平台、微信商城、直播、天貓旗艦店等線上渠道,加速線上線下融合,這在一定程度上緩解了門店經營壓力。財報顯示,2021年上半年,奈雪的茶線上收入佔比已達到72.2%。但相應的,公司門店經營利潤率逐年下降。

即便拋開大環境不談,高端現製茶飲的天花板本就比別的賽道要低得多。

最根本的限制,在於擴張空間。高端限制茶飲往往依託商場而生,據弗若斯特沙利文統計,2018年全國商場總數也不到5000個,雖然沒有更新的數據,但按沙利文的測算,到2023年,我國的商場總數仍無法突破五位數。即便奈雪的茶自開始燒錢以來,門店數量倍數增加,但截至2021年12月31日,奈雪經營的茶飲店僅有817家。

反觀其他價位的茶飲品牌,隨便來個略有知名度的都能吊打高端茶飲品牌,據東北證券研報披露,以街邊店為主的低端茶飲品牌蜜雪冰城通過加盟模式快速擴張,門店數量已達13846家,並且深度滲透下稱市場,三線及以下城市的門店數佔比超六成。中端茶飲品牌基本是街邊店與商場店結合,我們耳熟能詳的Coco和1點點門店數分別達4278家和3462家,就連極具地域性的中端茶飲品牌茶顏悦色,僅在長沙一個城市就有323家門店。

相較之下,高端現製茶飲受困於價格區間,消費羣體比中低端茶飲小得多,並且能擴張的區域也有限。

或許有的人會説,高端茶飲門店數雖少,但以質取勝,比中低端茶飲強。

不可否認,高端現製茶飲的單價貴,但論盈利能力,高端現製茶飲不一定有多高端,複習一下奈雪茶飲的特點:上乘茶葉、鮮牛奶、新鮮水果。茶葉還好説,鮮牛奶以及新鮮水果對運輸、保存的條件都要求極高,其中水果還具有明顯的季節性,時令不同口感及風味差別極大,會影響最終茶飲的出品風味。所以高端現製茶飲的原材料成本會遠遠高於那些用茶粉、奶精以及果茸等加工原料的中低端茶飲。

(來源:招股書)

並且在原材料之外,高端現製茶飲的員工成本也很高,大部分奶茶店的製作流程較為簡單,只需勾兑奶茶、添加小料,而高端現製茶飲不同,由於新鮮水果的加入,讓員工不得不花費大量的時間處理水果,如剝皮、去籽、榨汁等,需要花費的時間和複雜程度遠超中低端茶飲。

據奈雪的茶招股書顯示,2018年、2019年及2020年1—9月,原材料成本分別佔總收益的35.3%、36.6%和38.4%;員工成本分別佔總收益的31.3%、30.0%和28.6%。租金開支及物業管理費分別佔總收益的17.8%、15.6%和15.2%,三項成本的支出合計佔總收益的80%以上。可見,奈雪的茶經營成本之高。

奈雪困局

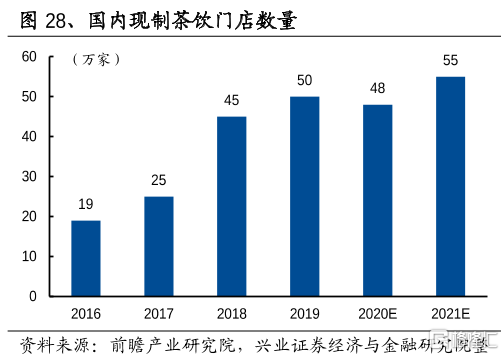

成本高昂外,高端現製茶飲行業進入門檻低、投資回報快的特點,還吸引了大量的入局者,2016-2018短短三年,我國現製茶飲門店數量由19萬家增長至45萬家,市場體量迅速擴大,2019年後,受疫情影響,茶飲市場出現飽和的徵兆,茶飲品牌間的競爭也開始白熱化。

近日,喜茶和奈雪的茶紛紛下調了產品價格,在餐飲公司紛紛因為成本壓力而上調售價的當口,二者的行為顯得如此格格不入。

現製茶飲這種產品很難誕生什麼“祕方”,當某個口味、某個品類爆火後,其餘品牌能在短時間內迅速模仿,對高端現製茶飲品牌來説,市場空間本就天然有限,面對價格更低、口味相差無幾的模仿者,很難有還手之力,價格下探,深入下沉市場,或許是決出勝負的最終戰,但這個過程對還在燒錢的茶飲公司來説無疑是痛苦的。

除了行業的天花板外,奈雪的茶商業模式也存在一些問題。

和喜茶不同,奈雪的茶一直被外界冠以“下一個星巴克“的美譽,在上市時也常有有人用星巴克的市場表現來給奈雪的茶估值,但説實話,對標星巴克,奈雪的茶有點高攀了。

在上市時,奈雪的茶創始人曾表示,空間是奈雪的第二個產品,也是品牌內核的核心構成,打造“全天候的都市候客廳”,也就是過去星巴克被人們津津樂道的“第三空間”。

奈雪認為做“第三空間”能讓公司走出一條差異化發展道路,提升奈雪的品牌辨識度,在過去奈雪的擴張也以大面積門店為主,但是在資本市場上“第三空間”不是一門好生意已成共識。邏輯也很清晰,“第三空間”意味着需要更大的門店面積,並且奈雪的茶因為茶飲的特殊屬性,對門店人流量也有較高的要求。高人流、大門店,相應的租金成本必然十分高昂。

而星巴克不同,作為中國咖啡市場的先驅,在我國已積累了無可比擬的品牌力,一般商場對這種極具號召力的品牌都會有不同程度的優惠政策,這意味着星巴克能夠以更低的價格拿到位置更好的門店,也讓他們更有耐心來做這一門“空間生意”。

而奈雪的第三空間,顯然還沒能讓它從高端茶飲品牌種脱穎而出,喜茶、奈雪的茶客羣重合度較高,對大部分消費者來説二者很難達到“非你不可”的喜愛程度,空間對門店客流量的提振作用卻微乎其微。

要靠第三空間賺錢,奈雪就得提高每桌的客單價,“一口好茶,一口軟歐包”,麪包配茶是奈雪提高客單價的主要路徑,但是麪包也和上文提到的茶飲原料一樣,需要嚴格的品控和保鮮,複雜了門店管理的難度。

在局勢還沒清晰的茶飲江湖中,失之毫釐,可能就會差之千里,雖然奈雪如今新開店鋪多為面積更小的PRO店,但能否從這片混戰中跑出來,還未有定數。

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)