今日,國內具有商業化優勢的ADC龍頭企業樂普生物正式開始招股,公司擬全球發售12687.6萬股,其中香港發售股份數目為1268.8萬股,國際發售股份數目為11418.8萬股;此外,招股價區間為6.87港元-7.38港元,招股期截至2月15日,預計將於2月23日在港交所上市。

作為當前市場醫藥板塊的稀缺標的,樂普生物有着其獨到之處。公司擁有即將商業化的PD-1產品作為其免疫治療的基石,同時擁有豐富且極具競爭力的ADC藥物作為公司靶向治療的核心,此外還在溶瘤病毒藥物領域積極佈局。

這樣的佈局使得樂普生物和當前很多18A公司是有所不同的。一方面其在未來有望通過商業化產品快速獲得現金流,支撐研發進程的推進。另一方面公司不斷推進的臨牀研發,也將持續輸送潛力產品,後續將進一步轉化成公司業績,形成正反饋循環,加速樂普生物的發展。

圖表一:樂普生物投資邏輯示意圖

資料來源:格隆彙整理

PD-1打頭陣,打通營銷渠道的同時也將為臨牀提供現金流

誠然,當前的PD-1單抗市場競爭激烈,但也正是其龐大的市場才吸引瞭如此多的玩家參與其中。對於樂普生物而言,想要在羣雄競爭之時分得一杯羹,必然要具備一些差異化優勢。

當前,公司PD-1產品普特利單抗(HX008)的黑色素瘤和MSI-H/dMMR實體瘤兩個適應症的上市申請已被CDE受理,並且其中MSI-H/dMMR還獲得了優先審評,該產品將成為公司首款商業化產品。

普特利單抗(HX008)為差異化設計的PD-1抗體,在IgG4的Fc引入S254T/V308P/N434A突變延長半衰期,不但減少了患者的入院頻率以及醫院的負擔,且延長半衰期後實現三週一次的給藥頻率與包括標準化療方案等抗腫瘤藥物給藥頻次一致,極大地增加了HX008治療的依從性。此外,在獨特的分子設計基礎上,臨牀前小鼠模型試驗發現普特利單抗(HX008)表現出優於O藥、K藥的抗腫瘤活性。差異化的設計和臨牀前的優勢,在後續競爭之時,有望幫助其取得更多市場份額。

除了優秀的療效數據外,後續的商業化推進也是樂普生物眾多產品變現的關鍵。當前,樂普生物已經建立了一支超過200人的成熟CMC團隊,團隊擁有豐富的工藝開發和大規模商業化生產經驗。目前樂普生物在單抗生產的上、下游工藝開發,製劑工藝以及質量分析方面,以及ADC的化學,偶聯工藝,純化工藝,製劑開發,質量分析等方面均已擁有了完整且國際領先的技術平台。

同時,樂普生物已經建立了符合國際GMP標準的生產基地。在北京的生產基地,擁有一條2000L產能的已經在運營的抗體生產線和一條200L產能的在建溶瘤病毒藥物生產線。此外,在上海的商業化生產基地佔地達145畝,一期設計產能高達12000L,預計2022年初即可部分產能投入使用。

圖表二:生產基地示意圖

資料來源:公司資料,格隆彙整理

除了已經就緒的大規模商業化生產基礎,樂普生物商業化的另一大優勢是其具備豐富經驗的管理層,以及其股東強大的市場準入和分銷資源。深厚的行業經驗,讓公司管理層能根據當前市場狀況制定更合理的管線佈局和商業化佈局。

值得注意的是樂普生物擁有強大的股東背書,可以為其後續商業化提供助力。背靠樂普醫療、中國平安、陽光保險集團等一眾股東,讓樂普生物得以借力超過萬家醫療機構和DTP藥房的銷售網絡,為公司後續的戰略執行提供了有效支撐。同時,通過與國際藥企合作開發、license out等模式將公司的創新管線推向世界,造福更多的腫瘤患者。

簡而言之,樂普生物憑藉已經佈局成熟的商業化和即將上市的核心產品,既擁有了自我造血能力,給其他管線的研發推進注入活力,又為後續產品商業化打通了營銷渠道。在當前醫藥板塊估值趨於合理的趨勢下,這樣的樂普生物無疑是一家十分難得的創新藥企業。而且,PD-1產品僅僅是樂普生物眾多管線中的先頭兵,公司後續的其他潛力產品更是未來值得關注的焦點。

現金流推進臨牀研發進程,豐富管線支撐長期增長

隨着我國各類支持創新藥物研發的相關政策出台,越來越多玩家湧入創新藥賽道,整個行業對藥物的研發速度、差異化創新等多方面的要求也在逐漸提高。我國創新藥行業的發展趨勢正在由同質化向差異化,由跟隨到源頭創新進行轉變。不難看出,當前創新藥賽道的比賽儼然已進入下半場。

從市場來看,2021年整體醫藥板塊在高估值調整、政策擔憂以及新冠疫情的多重壓力下,已經回調至中低位水平。據興業證券研報顯示,當前醫藥板塊估值約為32倍,投資價值已然顯現,多家公募基金也開始逐步進行醫藥板塊的配置。因此,當下或為一個投資醫藥板塊的合適時機。

而對於創新藥企來説,想要研發出一款全新機制的同類首創藥物需要投入大量的時間與資金。因此,在此背景下,只有擁有充足資金去支持創新藥企進行差異化創新研發的企業才有望在競爭激烈的比拼中脱穎而出,樂普生物就是其中之一。

HX008即將商業化,有望為樂普生物帶來持續穩定的現金流。正如前文所提到的,進入收穫期的HX008已於國內申報上市。憑藉其強大的銷售網絡及商業化佈局,或將為公司帶來穩定的現金流,進一步支撐公司管線的研發創新。此外,公司此次赴港上市後,募集的資金也將會更好的支持公司各項業務的發展。

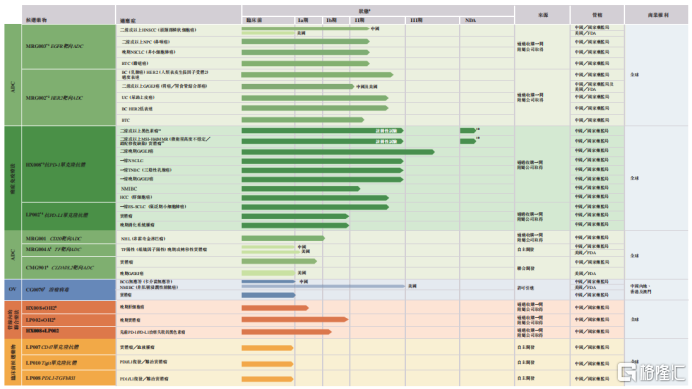

更為關鍵的是,樂普生物多方位佈局的抗腫瘤藥物,將為其提供源源不斷的增長點。公司成立以來一直專注於腫瘤治療領域,目前已構建出多個腫瘤產品管線,廣泛涵蓋了ADC(抗體偶聯藥物)、單抗、溶瘤病毒等產品。

圖表三:產品管線圖

資料來源:公司招股説明書,格隆彙整理

並且多款核心產品均極具市場潛力,顯示出公司強勁的研發實力。例如,MRG003是國內同類首創和國際臨牀進度領先的靶向EGFR的ADC藥物,目前正處於臨牀II期;MRG002是國內最早進入臨牀階段開發的HER2靶向ADC之一,已進入臨牀II期,並積極探索擴大適應症範圍。

相信憑藉公司上市募資及產品即將商業化銷售所帶來的收入,將加速推動公司核心產品的研發進展,為公司儲備更多潛在可商業化產品。

小結

毋庸置疑,目前整體創新藥板塊已回調至估值低位,多家券商也發佈研報表示板塊將有望迎來反彈。

在此機會下,樂普生物不僅擁有豐富的產品管線,其單抗產品HX008也即將商業化上市,為公司帶來銷售收入的同時打通營銷渠道。未來,隨着公司在研管線的臨牀進展的推進,將為公司提供持續的商業化產品,飛輪效應將會顯現,樂普生物將迎來快速發展,上市後的表現值得期待。

More Content