來源:業績公吿

捷利交易寶(8017.HK)在三季報裏披露的營收數據顯示,截至2021年12月31日止九個月,營收為6029萬HKD,同比增加26.7%;營業利潤為2062萬HKD,同比增加55.6%。

導語:2022年2月8日,捷利交易寶金融科技有限公司TradeGoFinTechLimited(以下簡稱“交易寶”)發佈了截至2021年12月31日止九個月的第三季度業績公吿。這家原為行情交易軟件股,去年開始SaaS業務實現爆發式增長,最近九個月增速高達46.79%,在總體收入中佔比排名第二,高達32.57%,或將重塑公司估值體系。

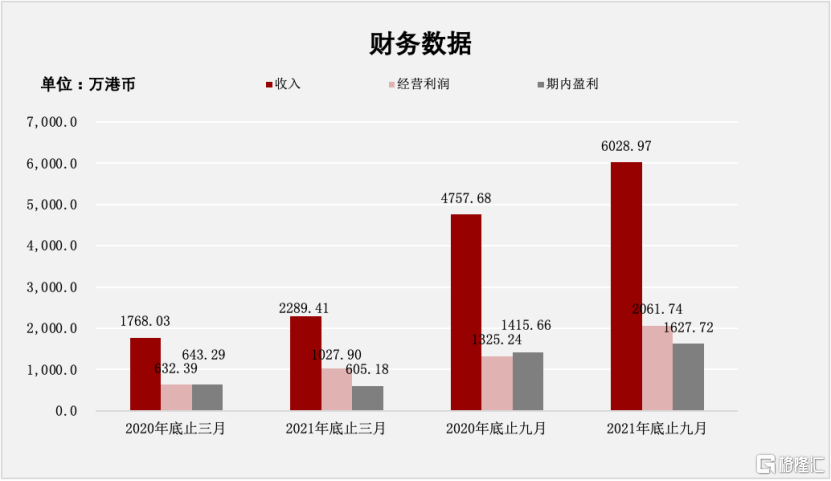

2021年12月31日止三個月及九個月的未經審核綜合業績,連同2020年同期的未經審核比較數字如下:

● 收入分別約為港幣1768萬元、2289.4萬元、4757.7萬元及6029萬元,2021年底止九個月同比增長率為26.72%;

● 經營利潤分別約為港幣632.4萬元、1027.9萬元、1325.2萬元及2061.7萬元,2021年底止九月同比增長率為55.58%;

● 期間利潤分別約為港幣643.3萬元、605.2萬元、1415.7萬元及1627.7萬元,2021年底止九月同比增長率為14.98%。

來源:業績公吿

在疫情的大背景下,眾多行業都呈現業績大幅下滑的情況,捷利交易寶收入、經營利潤和期間利潤全部都實現正向增長,而且增幅都在2位數以上,經營利潤的增幅高達55.58%,甚為亮眼。

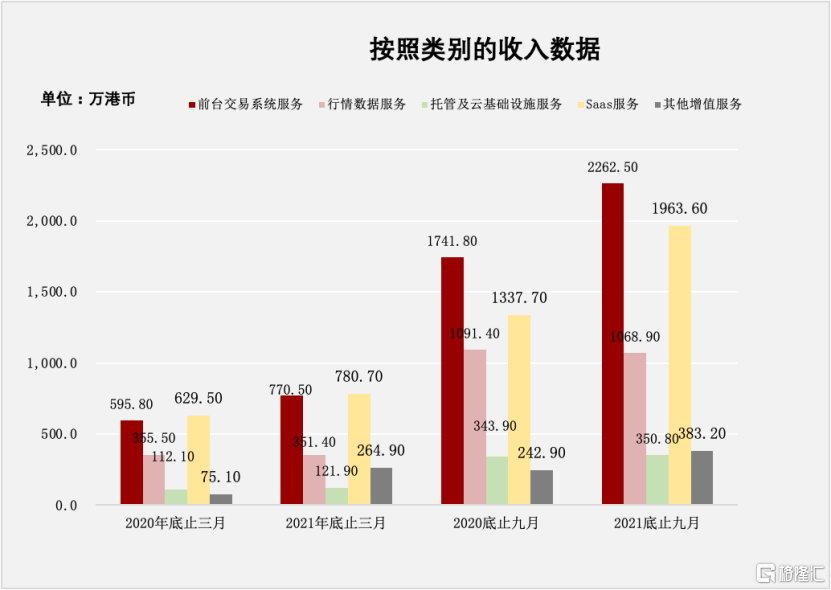

這裏將收入數據按照類別進行拆解,可以看到其各類業務的情況,2021年12月31日止三個月及九個月的未經審核綜合業績,連同2020年同期的未經審核比較數字如下:

● 前台交易系統服務分別約為港幣595.8萬元、770.5萬元、1741.8萬元及2262.5萬元,2021年底止三月同比增長率為29.32%,2021年底止九月同比增長率為29.89%;

● 行情數據服務分別約為港幣355.5萬元、351.4萬元、1091.4萬元及1068.9萬元,2021年底止三月同比增長率為-1.15%,2021年底止九月同比增長率為-2.06%;

● 託管及雲基礎設施服務分別約為港幣112.1萬元、121.9萬元、343.9萬元及350.8萬元,2021年底止三月同比增長率為8.74%,2021年底止九月同比增長率為2.01%;

● SaaS服務分別約為港幣629.5萬元、780.7萬元、1337.7萬元及1963.6萬元,2021年底止三月同比增長率為24.02%,2021年底止九月同比增長率為46.79%;

● 其他增值服務分別約為港幣75.1萬元、264.9萬元、242.9萬元及383.2萬元,2021年底止三月同比增長率為252.73%,2021年底止九月同比增長率為57.76%。

來源:業績公吿

2021年12月31日止九個月數據中,前台交易系統服務的增長率略高於整體增長率(26.7%),達到為29.9%。而Saas服務和其他增值服務的增長率遠超整體增長率,達到46.8%和57.8%。行情數據服務和託管及雲基礎設施服務呈現基本穩定的狀態。

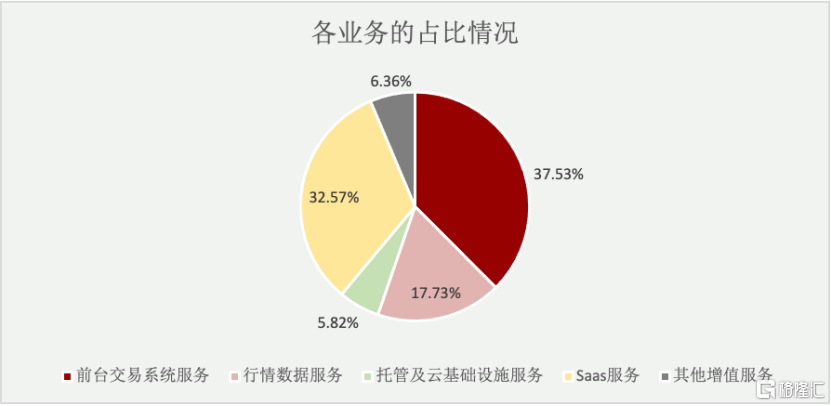

下面分析下各業務佔比情況,用2021年12月31日止九個月的數據來做分析:

前台交易服務系統佔比最高,為37.53%,公司的主營業務收入依然來自於此。

SaaS服務的佔比排名已經到第二,佔比為32.57%(同比去年的數據為28%),如果按照之前的增長率繼續增長,將會超過前台交易服務系統,成為公司主要的業務收入來源。

其他增值服務的佔比業有所提升,超過了託管及雲基礎設施服務,佔比為6.36%(同比去年的數據為5%)。

從業務分類來看,原有的主營前台交易系統服務穩定增長,成為公司收入的定盤星,同時SaaS服務和其他增值服務這兩個業務成為最亮眼的兩顆星,兩者不僅佔比持續提升,增速也遠超平均業績增速,SaaS業務佔比很有可能即將超過前台交易系統服務,成為公司的支柱業務,甚至改變公司整個業務模式和估值模式。

從公司的業績公吿數據中,隱約看出公司的發展方向:夯實原有軟件業務主營,積極拓展第二增長曲線,實現公司大幅度跨越。而這個第二曲線很可能和SaaS和大數據相關。

下面就重點分析其SaaS和大數據業務

SaaS服務第一次出現是在2020年業績公吿裏,涵蓋了之前的交易寶公版和線上開户服務兩項服務,在最新的業績公吿中,還出現了新的SaaS服務,即為券商和機構提供按效果付費的SaaS平台服務。

捷利交易寶最初主要業務是向香港券商提供行情交易終端的軟件開發商,主要收入來自前台交易系統服務及行情數據服務,產品是券商客户下單使用的手機版或電腦版交易終端。這部分主營業務穩步增長,在該領域一直保持市場的領先地位。於報吿期間,公司新增18名機構客户,包括13名香港券商。累計向逾150名券商客户提供了行情交易一體化終端產品及相關係統服務。

捷利交易寶並沒有侷限在軟件服務上,而是在主營業務不斷壯大發展的基礎上,在通過線上及雲服務向客户提供服務的方向上繼續拓展。這一策略在疫情期間,幫忙公司實現快速的逆向增長。

由於捷利交易寶的所有系統都是雲架構的模式,部署及上線都很高效,加上疫情原因,激發了香港券商採購線上開户系統服務的需求,公司開户系統服務快速增長。報吿期間新增7家香港券商使用捷利交易寶的的線上開户系統。截至2021年12月31日,合共47家香港券商已使用本集團的線上開户系統。已幫助逾10萬名用户完成線上開户申請。

於2021年12月31日,捷利交易寶公版的註冊用户數為66萬個,相比2020年12月31日的47萬,增加19萬人,增幅為38.5%。這和券商註冊客户並不相同,因為券商註冊客户中,只有少量開户客户(富途2020年披露的佔比為10%),捷利交易寶的這66萬註冊用户基本都是已開户的交易用户,目標性和精準度更高。

在交易寶APP上,面向個人用户的收費產品除了行情數據產品之外,還涉及一款新股小祕書的SaaS服務,主要內容是為新股投資者提供更好的數據服務。同時,除了面向個人收費外,由於“交易寶公版”在平台註冊量和使用頻率的提高,使越來越多的券商和機構開始與交易寶公版進行營銷合作以增加其品牌影響力,提供按效果付費的SaaS平台服務。近期香港IPO新股市場有所回冷,這反而增加了需要進行營銷合作的需求,這也能很好的解釋為何捷利交易寶的SaaS服務收入能如此快速的增長。

SaaS業務模式早在2013年就迎來過一波資本熱潮,美國目前有近百家SaaS概念的上市公司,因其能產生穩定的收入和網絡效應,得到市場熱捧,並給出較高的PE,例如Salesforce(CRM.NYSE)的PE為120,做建築行業的廣聯達(002410.SZ)PE為116,而捷利交易寶目前的PE為23。這是因為對公司的估值是參照軟件行業而非SaaS,如果公司的SaaS業務收入持續增長,並超越原有主營業務,成為新的主營業務,捷利交易寶按照SaaS企業進行重估,或將形成在巨大的上漲空間。

再來分析下大數據服務,雖然公司原有行情數據業務,但是更值得關注的是業績公吿中提到的一家新的合資公司,其專注大數據相關的增值服務。這或許可以解釋業績公吿中“其他增值服務”爆發式增長的原因。

雖然業績公吿沒有明第三方是哪家,但是企查查上可以很清楚的找到其合作的第三方就是深圳市沙利文大數據技術有限公司,成立的合資公司就是沙利文捷利(深圳)雲科技有限公司。

合作公司沙利文是全球最大的企業增長諮詢公司,定位是幫助客户加速企業成長步伐,取得行業內成長、創新、領先的標杆地位。在從赴港IPO業務顧問市場上佔有據對的市場份額,常年超過50%。從2014年到2021年,沙利文蟬聯了港股IPO市場研究顧問的市場份額第一名。

沙利文在行研數據方面擁有巨大的優勢,而捷利交易寶在發行、交易數據等方面優勢顯著。這兩家公司合資一起來做大數據服務,將會產生巨大的協同效應。這點在其《港股18A生物科技公司發行投資活報吿》上體現淋漓盡致。

這份報吿融合了18A生物科技公司的行業全景圖、行業(賽道)分析、發行數據(前中後),更加進一步發佈了18A生物科技公司指數。充分體現了大數據服務的實力。

該本報吿更得到了匯豐銀行環球銀行中國區總經理兼副主席孟怡先生、中國平安資本(香港)有限公司香港聯交所上市委員會成員周弋邦先生,建銀國際(控股)有限公司副行政總裁劉守建先生、瑞信證券(中國)有限公司總經理塗雷先生、安永大中華區會計師事務所,競天公誠律師事務所、弗若斯特沙利文醫療組同事等專業人士的修改/補充意見及寄語。猶抱琵琶半遮面的大數據業務,在和行業龍頭沙利文的合作下,重點關注其能否成為公司業務新的增長極。

從整個業績公吿分析來看,捷利交易寶的主營穩定增長、紮實牢靠,持續為公司輸血,同時在進一步拓展第二增長曲線(SaaS服務和大數據服務),且已經取得不錯的成果。SaaS服務呈現爆發性增長,重點關注SaaS營收能否超越併成為新的主營項,那麼公司或迎來全新的價值重估。

在今年1月28日,金證股份發佈公吿,公司擬以7170萬港元為對價收購香港上市公司捷利交易寶金融科技有限公司(8017.HK,“捷利交易寶”)11950萬股股份,收購價格為0.6港元/股,收購完成後公司將持有捷利交易寶19.92%的股權。讓市場更加充滿期待。