● 1月份,在美聯儲加息預期不斷升溫的背景下,全球市場均顯著調整,其中標指下挫5.3%,滬深300也跌去7.6%。不過,恆指卻“意外地”逆勢上升1.7%。在2月4日虎年首個交易日,恆指更飆漲近800點。

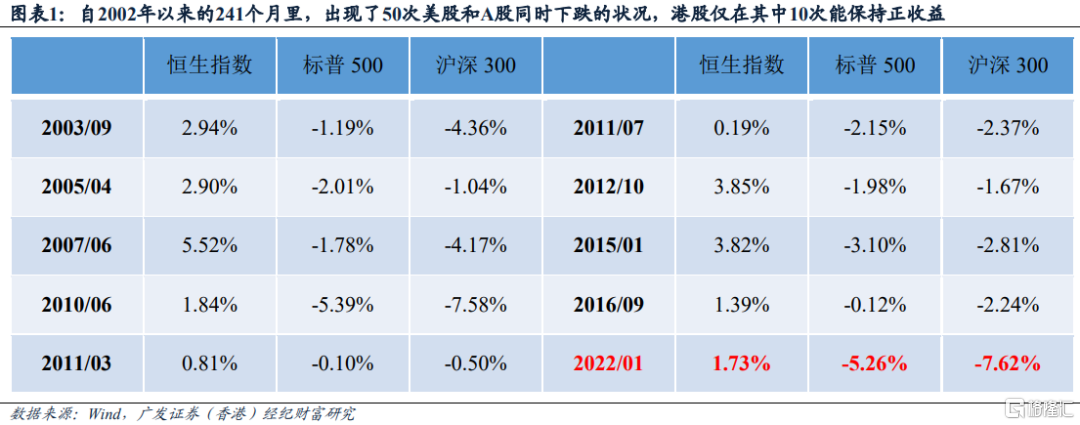

● 作爲典型的離岸市場,港股在供給側(宏觀經濟、企業盈利)受內地影響,需求側(資金、流動性)則與全球共振。因此,在美股和A股雙雙下挫之時,港股實際上也在經受着一輪“壓力測試”。若以月度表現衡量,在2002年至今的241個月裏,當A股和美股同時下跌時,港股當月仍能錄得正收益的概率僅有20%,且在最近五年從未出現。

● 相對於美股和A股而言,港股的估值偏低、安全邊際較爲充足,是經受住此次壓力測試的重要原因。我們判斷,今年恆指的估值修復幅度將達到9%以上。不過,估值低從來都只是反彈的必要條件而非充分條件,更重要的因素還是基本面的邊際好轉以及其中隱含的預期差(chā),它既包括了分子端盈利前景的改善,也有分母端風險溢價的下行,兩者共同對衝了無風險收益率的上升。

1.觸底回升——盈利前景改善:

(1)金融股:近期發達市場的政策轉向比預期更鷹,推高全球息口,利好港資銀行股。此外,國內穩增長政策密集出臺、信用擴張逐步確認和經濟探底回升也推高內資金融股。恆生金融業指數年初至今漲11%。

(2)能源股:近期國際油價的“高歌猛進”同樣略超預期,這有助於增厚石油股的利潤。1月以來,“三桶油”均錄得超過14%的漲幅,帶動恆生能源業指數漲13.1%。

(3)電信股:2022年運營商的收入和利潤存在較強的上升動能。年初至今中國移動和中國電信均漲超15%,帶動恆生電訊業指數漲13.2%。

2.政策底之辯——風險溢價下行:總的來看,自去年H2開啓的強監管週期此後將逐步轉向具體落實階段。

(1)地產股:政策釋放的暖意帶動預期改善,也使今年地產股的投資氣氛好轉,恆生地產建築業指數累漲7.4%,國企與優質的民企領漲:龍湖集團、中國海外發展均漲超27%,成爲表現最好的恆指成分股。

(2)濠賭股:在《博彩法》修訂案中,賭牌續約和派息限制的規定均好於市場預期,疊加1月澳門博彩收入勝預期,共同助推板塊上揚。

(3)科網股:年初以來板塊的投資情緒有所好轉,風險溢價的下行和美債收益率的攀升形成對衝,恆生資訊科技業指數漲近3%,其中權重最高的騰訊漲超8%,而阿裏和美團則均微漲1%。

● 展望2月,港股面臨的外部環境或將有所改善:一方面,在春節後到3月中上旬的兩會期間,穩增長政策大概率將密集落地,疊加絕對收益基金減倉的負反饋已經過去,A股有望迎來開門紅;另一方面,目前美股正在逐步消化全年加息五次的預期,在三月加息幅度是25或50bps的“靴子”落地前,部分業績超預期的權重股或將帶領美股小幅反彈。我們認爲,只要外圍不產生太大的拖累,港股就有望迎來重新蓄勢的過程。板塊方面,建議繼續關注投資情緒進一步改善的科網股和地產股,以及兼具經濟修復β和高股息率屬性的金融股、電信股和能源股。

正文

1月份,在美聯儲加息預期不斷升溫的背景下,全球市場均顯著調整,其中標指下挫5.3%,滬深300也跌去7.6%。不過,恆指卻“意外地”逆勢上升1.7%。在2月4日虎年首個交易日,恆指更飆漲近800點。

作爲典型的離岸市場,港股在供給側(宏觀經濟、企業盈利)受內地影響,需求側(資金、流動性)則與全球共振。因此,在美股和A股雙雙下挫之時,港股實際上也在經受着一輪“壓力測試”。若以月度表現衡量,在2002年至今的241個月裏,當A股和美股同時下跌時,港股當月仍能錄得正收益的概率僅有20%(10/50),且在最近五年從未出現。此外,由於1月外圍的跌幅顯著超越此前水平,這輪獨立行情顯得愈發“難能可貴”。值得關注的是,2010年6月之時恆指、標指和滬深300的漲跌幅均與本次較爲接近,而在此後半年的時間裏恆指上行的動能得到了延續,漲幅最高達到24%。

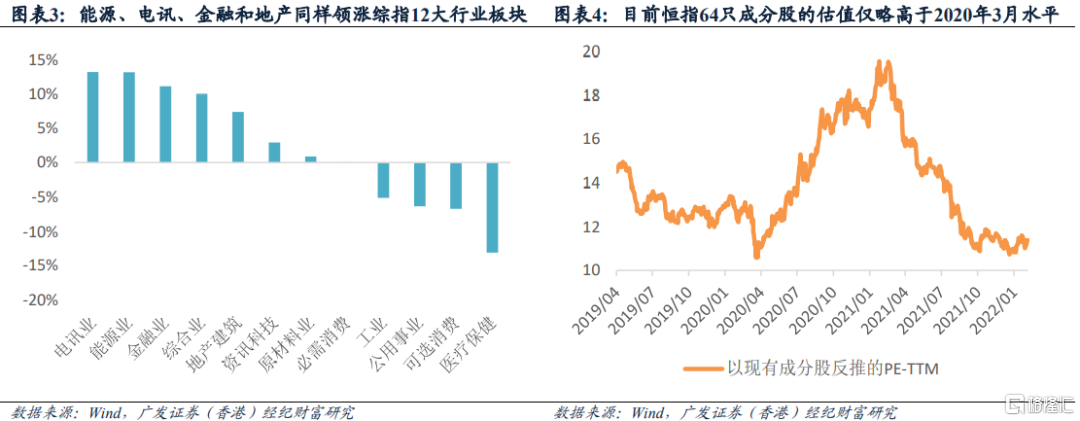

相對於美股和A股而言,港股的估值偏低、安全邊際較爲充足,是經受住此次壓力測試的重要原因。在2021年大幅調整之後,目前恆指64只成分股的整體估值水平僅略高於2020年3月極度恐慌時的狀態,我們此前在《向陽而生——2022年港股策略展望》中判斷今年恆指的估值修復幅度將達到9%以上。不過,估值低從來都只是反彈的必要條件而非充分條件,港股過去也不乏“估值陷阱”的先例,尤其是在部分新經濟股邏輯已被重塑的前提下。因此,更重要的因素還是在於基本面的邊際好轉以及其中隱含的預期差(chā),它既包括了分子端盈利前景的改善,也有分母端風險溢價的下行,兩者共同對衝了無風險收益率的上升。

1.觸底回升——盈利前景改善

(1)金融股:近期發達市場的政策轉向比預期更鷹,全球息口普遍迎來上升,直接提振金融股表現。1月FOMC會議,美聯儲主席鮑威爾釋出鷹派訊號,市場對今年美聯儲加息次數的預期升至5次;在2月4日超預期的非農就業數據公佈後,聯邦基金利率期貨隱含的美聯儲在3月加息50bps概率由18%攀升至34%。除美國外,歐洲央行也進行了政策轉向,行長拉加德不再否認在2022年加息的可能性,而英倫銀行更已連續兩次會議宣佈加息(2004年以來首次)。受此提振,恆生金融業指數在開年以來漲超11%。其中,港資銀行股作爲最直接的受益者,成爲了反彈的火車頭——匯豐控股和中銀香港年初至今均漲超20%。另一方面,國內穩增長政策的密集出臺、信用擴張的逐步確認和經濟的探底回升也推動內資金融股走強,國有五大行以及招商銀行等股份制銀行均錄得8%以上的漲幅。

(2)能源股:近期國際油價的“高歌猛進”同樣略超預期,美油突破90美元/桶的大關,創七年高位。一方面,Omicron變異毒株對需求的衝擊已經過去,全球需求仍在穩步復甦的過程中;另一方面,短期內主要產油國的閒置產能不足,疊加全球地緣政治局勢緊張,市場對供給端的憂慮持續升溫。油價的連番上漲有助於增厚石油股利潤,也推高了全球石油股:美股的埃克森美孚和雪佛龍均創歷史新高,1月以來“三桶油”也均錄得超14%的漲幅,帶動恆生能源業指數漲13.1%。

(3)電信股:2022年,5G套餐滲透率的提升有望進一步帶動中資三大電信運營商ARPU 值的觸底回升,疊加提速降費壓力趨緩、資本開支得到有效控制,運營商的收入和利潤有較強的上升動能。此外,1月初中國移動完成回A上市的進程之後,還發布了最多20.5億股的回購計劃,涉及的金額高達千億,且全部由自有資金來完成——這進一步提振了市場對電訊股的投資信心,年初至今中國移動和中國電信均漲超15%,帶動恆生電訊業指數漲13.2%。

2.政策底之辯——風險溢價下行

2月1日,國家統計局指出“應積極推出有利於經濟穩定的政策、慎重出臺有收縮效應的政策”。2月5日,國家發改委強調,宏觀調控應該突出穩字當頭,政策發力將適度靠前。此外,1月中旬出臺的數字經濟行業發展規劃,以及地產行業政策的邊際放鬆,均顯示出決策層穩增長的決心。總的來看,自去年H2開啓的強監管週期此後將逐步轉向具體落實階段。

(1)地產股:去年年底以來,一系列政策組合拳舒緩了市場對流動性危機蔓延的擔憂,包括銀行放鬆按揭貸和開發貸審批、併購貸不計入三條紅線計算、調降5年LPR利率等。此外,各地還引導國有房企通過收購相關資產的方式“馳援”出險房企。今年地產股的預期有所改善、整體投資氣氛好轉,恆生地產建築業指數累計上漲7.4%,國企與優質的民企領漲:龍湖集團、中國海外發展均漲超27%,成爲恆指表現最好的兩隻成分股;華潤置地也攀升18%。

(2)濠賭股:該板塊此前受到疫情和監管收緊(澳門修訂《博彩法》、整肅中介人機構)等因素的影響而一路下挫。不過,在最終公佈的《博彩法》修訂案中,賭牌續約和派息限制的規定均好於市場預期,疊加1月澳門博彩收入也勝預期,共同助推板塊上揚:金沙中國漲超23%,銀河娛樂也漲近14%。

(3)科網股:我們此前提出,在發展與規範並重、監管與鼓勵兩手抓的背景下,市場不應該過度關注板塊的“政策底”究竟何時到來,更重要的是正確認知和理解監管政策對行業長遠發展的益處,逐步打消疑慮及悲觀心理,推動“情緒底”反轉。事實上,年初以來板塊投資情緒確有好轉,但由於科網股具備高成長和高估值屬性,對無風險收益率的上升十分敏感,又面臨着一定的壓力。從實際走勢來看,1月份風險溢價的下行和美債收益率的攀升形成了對衝,恆生資訊科技業指數漲近3%,其中權重最高的騰訊漲超8%,而阿裏和美團則均微漲1%。

展望後市,港股面臨的外部環境或將有所改善:一方面,在春節後到3月中上旬的兩會期間,穩增長政策大概率將密集落地,疊加絕對收益基金減倉的負反饋已經過去,A股有望迎來開門紅;另一方面,目前美股正在逐步消化全年加息五次的預期,在三月加息幅度是25bps還是50bps的“靴子”落地前,部分業績超預期的權重股或將帶領美股小幅反彈(近三個月納指的最大回撤已經達到20%)。

我們維持《外圍風險打亂港股反彈節奏,重新蓄勢或待節後》中的觀點:只要外圍不產生太大拖累,港股就有望迎來重新蓄勢的過程。板塊方面,建議繼續關注投資情緒進一步改善的科網股和地產股,以及兼具經濟修復β和高股息率屬性的金融股、電信股和能源股。

More Content