本文來自:光大證券,作者:付天姿、王凱、王緣

摘要

2022年春節檔票房較2021年春節檔表現仍有差距。1)受疫情防控趨嚴影響,春節檔總票房較2021年同期(截至大年初五)下降23.3%。2)觀影人次及票價“量減價升”:觀影人次不足1億人,同比下降近30%,平均票價提升9%至53.3元;3)“一超一強”格局顯現:主旋律系列電影《長津湖之水門橋》憑藉良好的口碑穩居春節檔票房首位,截至2022年2月5日票房突破22億元,唯一喜劇電影《這個殺手不太冷靜》票房突破11億元成為最大黑馬。短期來看,疫情防控成為影響影視行業復甦的關鍵變量;中長期來看,《“十四五”中國電影發展規劃》錨定2035年建成文化強國的目標,影視行業長期向好的趨勢不改。

內容端:春節檔票房呈現分化之勢,“口碑為王”邏輯進一步強化。1)TOP3影片累計票房佔整體春節假期票房比重為76.2%,較2021年同期下降10.9個百分點。2)春節檔首次上映主旋律題材電影,預示主旋律或將成為年內影片的主基調;3)票房TOP2影片《長津湖之水門橋》、《這個殺手不太冷靜》豆瓣、燈塔、貓眼三平台平均評分分別為8.8和8.4。《“十四五”中國電影發展規劃》提出,將努力實現每年重點推出10部左右叫好又叫座的電影精品力作,影片內容精品化路徑得以延續。

渠道端:影院、銀幕數基本恢復,萬達電影市場份額趨穩。1)根據燈塔專業版,截至2021年底中國電影市場共有12275家影院及75287塊銀幕;2)頭部影投公司競爭格局穩定:2016年以來,萬達院線春節檔票房收入、觀影人次穩居各大院線第一。《“十四五”中國電影發展規劃》明確“支持院線公司併購重組,顯著提高產業集中度”,以萬達為代表的頭部影投集中度料將平穩提升。

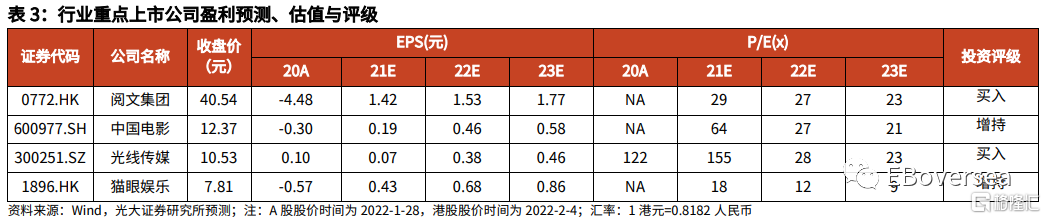

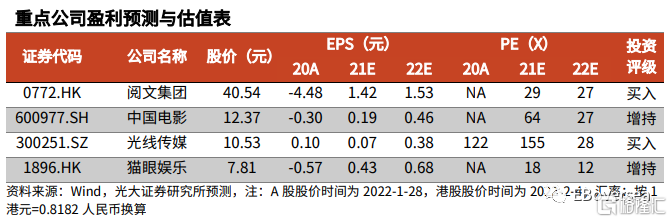

投資建議:推薦精品內容製作公司和龍頭院線。2022春節檔票房成績表現不及預期,未來隨疫情好轉,有望提振居民觀影需求。圍繞“內容精品化+頭部影投集中度提升”兩大邏輯:1)推薦閲文集團:旗下新麗主出品的《這個殺手不太冷靜》擁有不俗的票房,對閲文集團收入有積極貢獻;受益於龍頭效應,新麗運營漸入佳境,“三駕馬車”對影視IP開發運營經驗豐富。2)關注中國電影:作為多部春節檔高口碑影片的出品方,分享票房紅利;後續內容儲備豐富,有望通過爆款影片的持續輸出拉動業績回暖。3)關注光線傳媒:商業模式競爭力強,成本端的控制能力加強;內容投資端參與出品了《狙擊手》等多部電影。4)關注貓眼娛樂:持續提升頭部檔期頭部影片的參與度。5)關注萬達電影:作為口碑影片《奇跡·笨小孩》的重要出品方,分享投資回報。

風險分析:疫情二次復發影響、上座率新一輪限制、影片檔期變動等

正文

1、春節檔整體表現不及去年,疫情防控是關鍵變量

2022年春節檔部分影片成績良好,總票房較2021年春節檔巔峯表現仍有差距。

1)2022年春節檔(截至2月5日)實現綜合票房52.6億元,分賬票房48.0億元。受北京、杭州、天津等地疫情散點式復發下防疫政策趨嚴影響,春節檔(截至2月5日)票房同比2021年春節檔同期(截至大年初五)下降23.3%,但較2019年春節檔同期(截至大年初五)小幅增長3.1%,表明休閒觀影仍為過年線下娛樂剛需。

2)春節檔“一超一強”格局明顯,爆款口碑大片是帶動春節檔票房的關鍵。燈塔專業版數據顯示,春節前夕預售期間,由《長津湖》原班人馬傾力打造的續集《長津湖之水門橋》上映首日預售票房達3.4億,觀眾期待值拉滿;隨後《長津湖之水門橋》憑藉良好的口碑持續領跑穩居春節檔票房首位,截至2022年2月5日,《長津湖之水門橋》總票房已突破22億元。《這個殺手不太冷靜》作為春節檔唯一的純喜劇,憑藉密集的笑點和不俗的劇情成為眾多觀影者的首選,春節檔正式打響後票房具超預期表現,穩居票房第二名,截至2022年2月5日該片總票房超11億元。兩部電影占春節檔總票房約65%,其他影片表現相對弱勢。

3)觀影人次及票價“量減價升”:觀影人數方面,疫情防控對居民線下觀影構成一定衝擊,春節檔整體觀影人次不足1億人,較2021年同期大幅下降,上座率較2021年春節檔的45%下滑近13pct。票價方面,春節檔票價呈現連年上漲的趨勢,平均票價從2016年的36.5元逐步攀升至2021年的48.9元,今年春節檔平均票價更是提升至53.3元,再創新高。我們認為,春節檔重點檔期效應下影院普遍採用提價策略,此外,疫情影響下影院房租、能耗成本高企,影院面臨的經營壓力也是刺激票價上漲的重要原因。較高的票價對上座率產生較大沖擊,但從單日平均票價來看,後續票價仍有下降趨勢。

春節檔作為熱門檔期,“虹吸效應”更加明顯,頭部影片扎堆聚集大量觀眾。2022年春節檔難以突破2021年同期的巔峯表現,主要有以下兩點原因:1)2021年“春節遇上情人節”的“雙節效應”大幅提振居民電影消費需求;2)2022年奧密克戎突發造成疫情防控趨嚴,居民防控意識增強,部分城市線下休閒觀影需求受到一定抑制。我們認為,本次春節檔票房表現不及去年並不改中國電影市場基本面向好的趨勢,2022年的關鍵變量是疫情防控。短期來看,隨疫情控制逐步穩定,居民消費觀影需求後置,或將利好後續影視表現;中長期來看,根據《“十四五”中國電影發展規劃》,中國影視行業有望圍繞以下3條主線實現漸進式復甦:

主線1:內容供給端,持續打造更多支撐長線票房的高質量、高口碑影片,重視高質量腰部影片的創作,以實現去頭部化、去檔期化,使產業結構趨於合理。

主線2:渠道端,中小影院加速出清或將帶來電影行業更為集中的局面。

主線3:消費端,疫情常態化、低線城市城鎮化以及居民消費能力不斷提升,下沉市場有望表現出巨大增長潛力。

2、內容端:影片票房呈現分化,“口碑為王”邏輯繼續強化

2022年春節檔票房較為分化,口碑重要性依舊凸顯。2022年春節檔票房前三名分別為《長津湖之水門橋》、《這個殺手不太冷靜》和《奇跡·笨小孩》,截至2022年2月5日,票房分別為22.4億元、11.7億元和5.7億元,TOP3影片累計票房為39.8億元,佔整體春節假期票房比重為76.2%,較2021年同期票房集中度(87.1%)下降10.9個百分點,頭部化趨勢得到緩解。

(1)影片數量:2022年春節檔共有8部電影上映,內容方市場競爭仍較為激烈;但相比2021年春節檔的10部電影,總體內容供給稍有不足。

(2)影片類型:一方面,2022年春節檔內容豐富多元,包含戰爭、歷史、喜劇、劇情、動作、動畫等多個主題,受眾人羣較為廣泛,為春節檔的票房表現打下基礎。另一方面,在國家繼續倡導主旋律電影作品創作背景下,2022年春節檔首次推出主旋律題材,重磅系列電影《長津湖之水門橋》受市場追捧,主旋律或將成為年內影片的主基調。

(3)影片口碑:今年春節檔影片精品雲集,截至2022年2月5日,TOP2影片《長津湖之水門橋》、《這個殺手不太冷靜》豆瓣、燈塔、貓眼三平台平均評分分別為8.8和8.4,其餘影片綜合評分較高,保持高質量和高口碑;比較來看,去年春節檔雙雄《你好,李煥英》和《唐人街探案3》三平台平均評分為8.9和7.7。

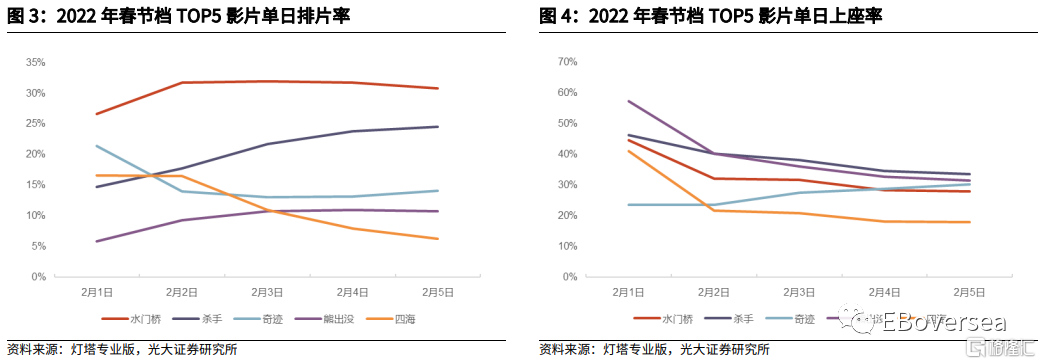

《長津湖之水門橋》穩居第一,《這個殺手不太冷靜》成最大黑馬。1)系列電影《長津湖之水門橋》由陳凱歌、徐克、林超賢導演,吳京、易烊千璽等主演,延續了七連戰士在嚴酷環境下英勇抗戰的故事;作為首部定檔春節檔的主旋律題材口碑影片,相對於同期放映影片,該片在題材、陣容、宣發等多領域具有優勢,此前國慶檔,《長津湖》以57.74億票房創下了國內影史票房最高記錄,為續集《長津湖之水門橋》積累較高的熱度。2)由新麗集團主出品的《這個殺手不太冷靜》作為春節檔唯一的喜劇擔當,上映首日票房突破2億,高口碑持續發酵下影片日均票房、觀影人次走勢呈爬坡式上漲,單日排片率、上座率也有明顯提升。其餘影片中,《奇跡·笨小孩》開片成績不及預期,《四海》因口碑崩盤高開低走,進而拖累電影大盤表現。

我們認為,《長津湖之水門橋》等高評分影片的良好成績持續驗證了高口碑是決定票房的重要因素,“優質IP+強勢陣容+精良劇情”成為頭部影片勝出的關鍵。1)在影視行業處於復甦時期,頭部精品電影的超高票房體現觀眾對於影片內容高質量的追求,倒逼國產影片整體內容朝精品化趨勢發展;2)《“十四五”中國電影發展規劃》提出,“將努力實現每年重點推出10部左右叫好又叫座的電影精品力作,每年票房過億元國產影片達到50部左右,國產電影年度票房佔比保持在55%以上”。中長期來看,國產影片的核心競爭力有望獲得持續提升。

3、渠道端:影院經營、競爭壓力仍存,頭部影投公司競爭格局穩定

有效銀幕數增速降低,影院競爭壓力仍存。據燈塔專業版數據統計(僅統計有票房產出的影院),截至2021年底,中國電影市場共有12275家影院及75287塊銀幕,銀幕總數量逼近8萬塊大關,但增速有所放緩。2021年影院、銀幕數較疫情前有所恢復,銀幕數量的增加讓中國成為全球最大電影市場擁有現實的硬件條件。

我們認為,短期內銀幕總數較高的原因有三:1)影院及其配套設施對打造商圈的邊際效益;2)票房增長動能乏力下,依靠銀幕數提升所帶動的場次數實現有效增長;3)政策明確指出“加快電影院建設促進電影市場繁榮發展”。根據國家電影局發佈的《“十四五”中國電影發展規劃》,到2025年我國電影市場銀幕總量將超過10萬塊,預計21-25E國內銀幕數量將維持5%左右的年複合增長率;我們認為,未來中國銀幕數將進入低速增長階段。

單銀幕票房產出方面,根據燈塔專業版數據,由於2021年國內票房相比2019年下降了27%左右,因此2021年全年單銀幕票房產出僅有 62.5 萬元,為2019年的66.5%,影院經營繼續承受較大的經營壓力和競爭壓力;而就春節檔來看,2016-2021年,單銀幕產出價值穩步提升,2022年因春節檔總票房欠佳,單銀幕票房有所回落。

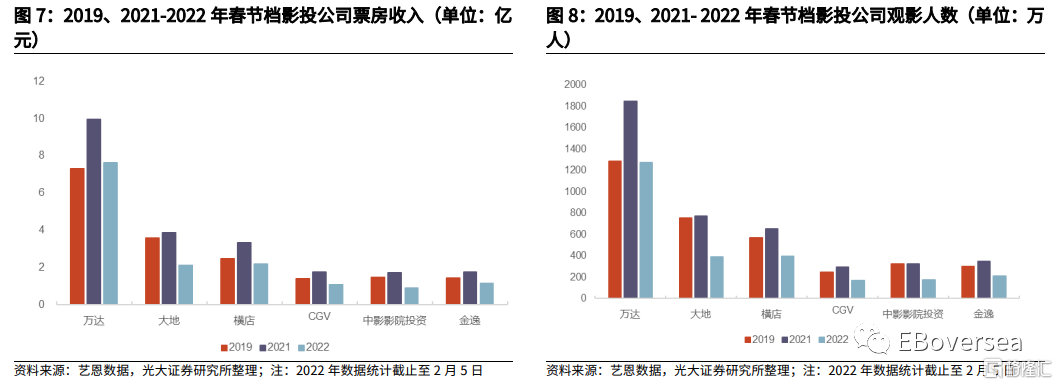

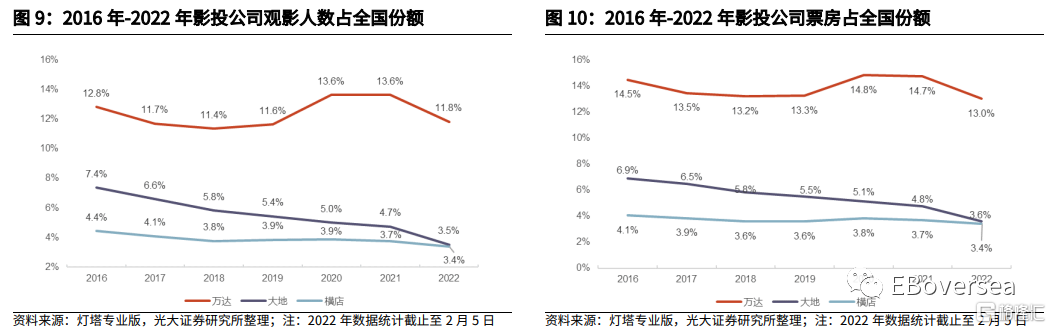

春節檔票房、觀影人次下滑不改頭部影投公司行業地位。根據藝恩數據,萬達院線2022年春節檔(截至2月5日)票房收入為7.64億元,較2021年同期下降23%,觀影人次為1275萬人,較2021年同期大幅下降,但仍穩居各大院線第一;大地影院和橫店影視春節檔(截至2月5日)票房收入分別為2.12億元和2.17億元,觀影人次分別為389萬人次和395萬人次。雖受到疫情衝擊,2022年頭部影投公司票房、觀影人次較去年出現明顯下滑,但頭部影投公司的整體市場地位依舊穩固。

疫情加速長尾出清,萬達、大地、橫店作為影投票房全國前三競爭格局穩定。受疫情影響,部分影投陸續退出市場,根據藝恩數據,2021年全國影投數量573家,較2020年減少11家。截至2022年2月5日,萬達累計票房10.4億,以票房佔比全國計算的市佔率較2021年下降1.7pct至13.0%,累計觀影人次1974萬次,佔比全國11.8%,市場佔有率依舊領先;大地院線觀影人數和票房佔比全國分別為3.5%、3.6%,較2021年分別降低1.2 pct、1.2pct;橫店影視觀影人數和票房佔比全國分別為3.4%、3.4%,均較2021年有所下降。

我們認為,頭部影投公司依託自身資金實力和經營優勢能夠在行業復甦期間維持擴張步伐。此外,《“十四五”中國電影發展規劃》明確“支持院線公司併購重組,推動資產聯結型院線佔據市場主導地位,對不符合現行准入條件的院線實行退出,顯著提高產業集中度”,預計未來以萬達為代表的頭部影投公司集中度平穩提升。

4、投資建議:關注精品內容製作公司和龍頭院線

受部分城市疫情防控政策趨嚴擾動,2022春節檔總票房表現不及去年同期;但部分影片依舊維持較高的質量和口碑,未來隨着政府加大內需促消費力度,疊加居民觀影需求釋放,有望提振全民電影消費。根據《“十四五”中國電影發展規劃》,中長期來看,電影產業有望迎來複蘇,圍繞“內容精品化+頭部影投集中度提升”兩大邏輯:

1) 推薦閲文集團:旗下新麗主出品的《這個殺手不太冷靜》憑藉稀缺的喜劇元素排片率後來居上,擁有不俗的票房表現,對閲文集團收入有積極貢獻;公司受益於龍頭效應,新麗運營漸入佳境,爆款影視持續反哺網文市場;深度參與騰訊泛文娛產業鏈佈局,“三駕馬車”對影視IP開發運營經驗豐富。我們維持對公司21-23年營收91/111/133億元的預測,維持“買入”評級。

2) 關注中國電影:中國電影擁有較強的內容創作、發行能力,作為春節檔兩部高質量高口碑影片《長津湖之水門橋》《奇跡·笨小孩》的核心出品方,分享票房紅利。2021年以來,公司作品和口碑“雙豐收”,內容作品市場價值與內容衍生業務的商業價值雙高,營收渠道持續拓寬,儲備項目陸續釋放。考慮到公司21Q3業績虧損,以及疫情多地散發衝擊,我們下調公司21-23年營收預測為54.01/81.47/93.30億元(較上次預測-39%/-22%/-18%),歸母淨利潤為3.62/8.51/10.91億元(上次預測為9.67/11.31/13.22億元),對應EPS為0.19/0.46/0.58元。由於公司後續內容儲備較為豐富,中長期有望通過爆款影片的持續輸出拉動業績回暖,維持“增持”評級。

3) 關注光線傳媒:商業模式競爭力強,動畫電影賽道優勢顯著,內容作品市場價值與內容衍生業務的商業價值雙高,不斷拓寬營收渠道;成本端的控制能力加強;內容投資端參與出品了《狙擊手》等多部電影,後續影視儲備豐富。考慮電影市場尚未完全恢復,以及公司披露業績預吿,我們下調公司21-23年營收預測為17.04/23.92/27.45億元(較上次預測-37%/-26%/-29%),歸母淨利潤為1.99/11.17/13.37億元(上次預測為10.37/12.77/15.48億元),對應EPS為0.07/0.38/0.46元。公司核心業務優勢不斷鞏固,繼續看好公司龍頭地位,維持“買入”評級。

4) 關注貓眼娛樂:貓眼作為目前國內最大的國產電影主控發行方,持續提升頭部檔期頭部影片的參與度,主發行影片《這個殺手不太冷靜》,有較好的盈利預期。考慮到疫情反覆對公司業務造成的不利影響,我們下調公司21-23年營收預測為33.87/41.69/48.73億元(較上次預測-24%/-23%/-20%),歸母淨利潤為4.89/7.75/9.85億元(上次預測為7.39/9.12/10.72億元),對應EPS為0.43/0.68/0.86元。公司為電影票務與宣發龍頭,後續通過加強自主IP能力,有望修復營收,維持“增持”評級。

5) 關注萬達電影:公司作為院線龍頭,根據燈塔專業版數據,2016-2021年萬達影院市佔率穩步提升;此外,萬達電影作為口碑影片《奇跡·笨小孩》的重要出品方,分享投資回報。

5、風險分析

疫情二次復發影響影院正常經營、上座率新一輪限制、重要影片檔期變動等。

1) 全球範圍疫情仍有反彈的風險,若國內疫情二次復發,可能造成影院無法正常經營;

2) 部分地區嚴格落實50%上座率,如果開展新一輪上座率限制,可能造成相關上市公司盈利能力無法恢復;

3) 重要影片檔期變動,增大相關上市公司票房收入不確定性。