本文來自: EBoversea ,作者:光大證券研究所

要點

一月港股指數震盪上漲,後半段回吐部分漲幅

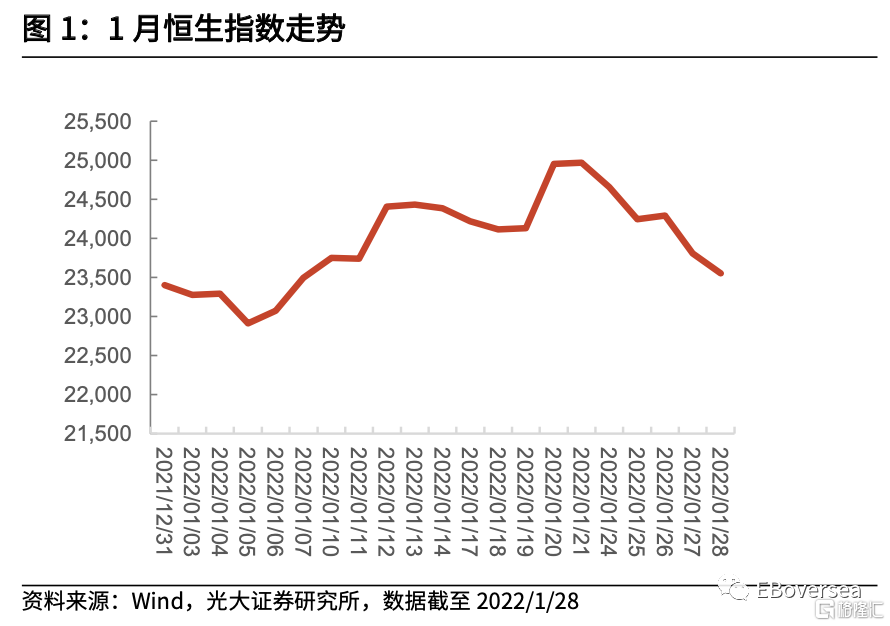

一月港股震盪上漲,主要受益於有宏觀經濟預期得到改善和貨幣政策發力。國家統計局公佈的GDP四季度同比增速為4.0%高於預期,宏觀經濟穩定提振了市場的信心。央行先後開展了逆回購和下調LPR利率操作,結合12月份的降準,貨幣政策逐漸寬鬆對股市產生利好。但同時由於國際局勢存在不穩定因素並且美聯儲會議釋放出流動性超預期收緊的預期,使得港股在後半段回吐部分漲幅。截止2022年1月28日,恆生指數、恆生國企指數、恆生中國指數、恆生科技指數1月漲跌幅分別為1.75%,-0.13%,0.67%,-5.06%。

貨幣政策開始發力,市場預期得到改善

宏觀經濟經濟整體穩定,市場預期得到改善。GDP四季度同比增速4.0%,前值4.9%,市場預期3.8%。貨幣政策開始發力。央行近期寬鬆措施不斷,不斷有利於激發市場融資需求,提振市場信心。基礎建設投資增速探底已經基本完成。1月10日國常會從政策和資金兩個方面對基建進行了支持,預計一季度基建部分將會持續發力,穩定宏觀經濟增長。

海外市場不確定性仍存

近期俄烏局勢持續緊張,中美關係增加港股不確定性。俄烏局勢變化影響港股市場。同時近期美國製裁三家中國軍工企業。中美關係的變化始終影響港股市場的風險偏好,拜登政府今年面臨中期選舉,可能對華維持強硬態度爭取鷹派選票,也增加了港股市場的不穩定性。

美股走勢受到加息預期的影響,2月上漲空間有限。歷史上加息預期較高的月份美股均出現顯著調整。若2月公佈的美聯儲會議紀要中美聯儲官員對於加息、縮表進程的表述超出市場預期,將會再次推升美債實際收益率及市場恐慌情緒,為美股估值帶來下行壓力。

穩增長政策有望催化港股“春季躁動”

2022年穩經濟政策將不斷加碼且持續發力,從而抬升市場情緒,港股“春季躁動”行情仍可期。行業配置方面建議關注:1)反壟斷政策密集期已過,估值有望修復的互聯網行業。2)基建投資增速將有所修復,“穩增長”行業如地產和建築將繼續受益。

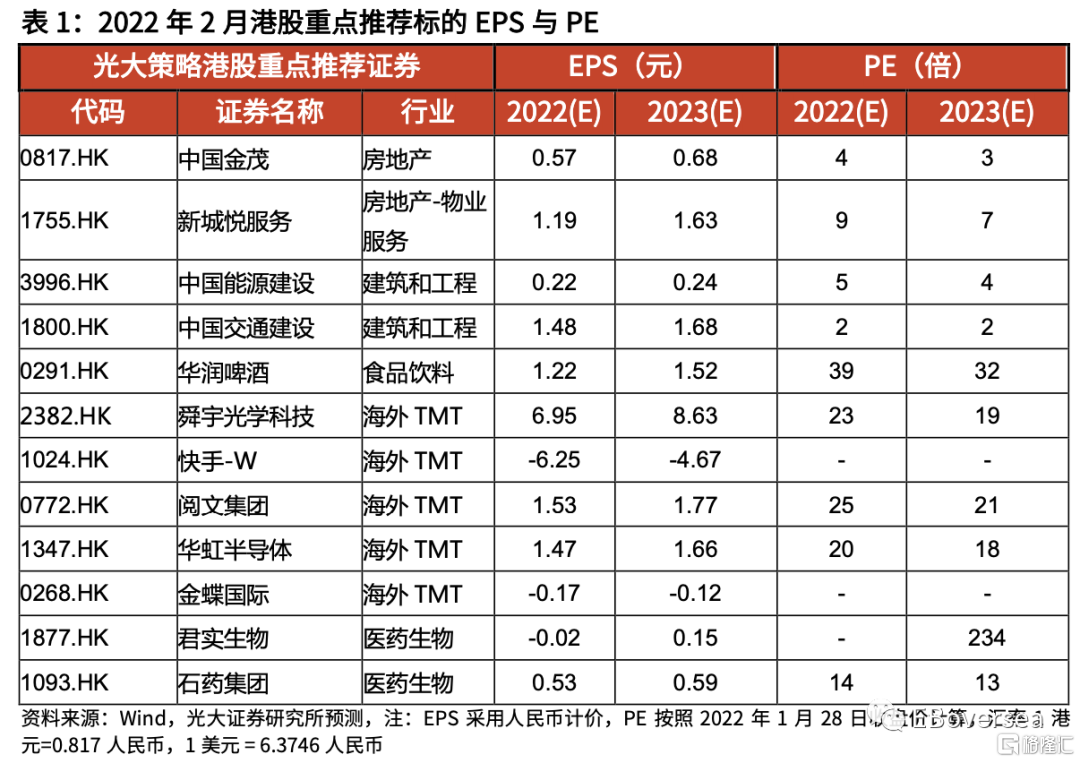

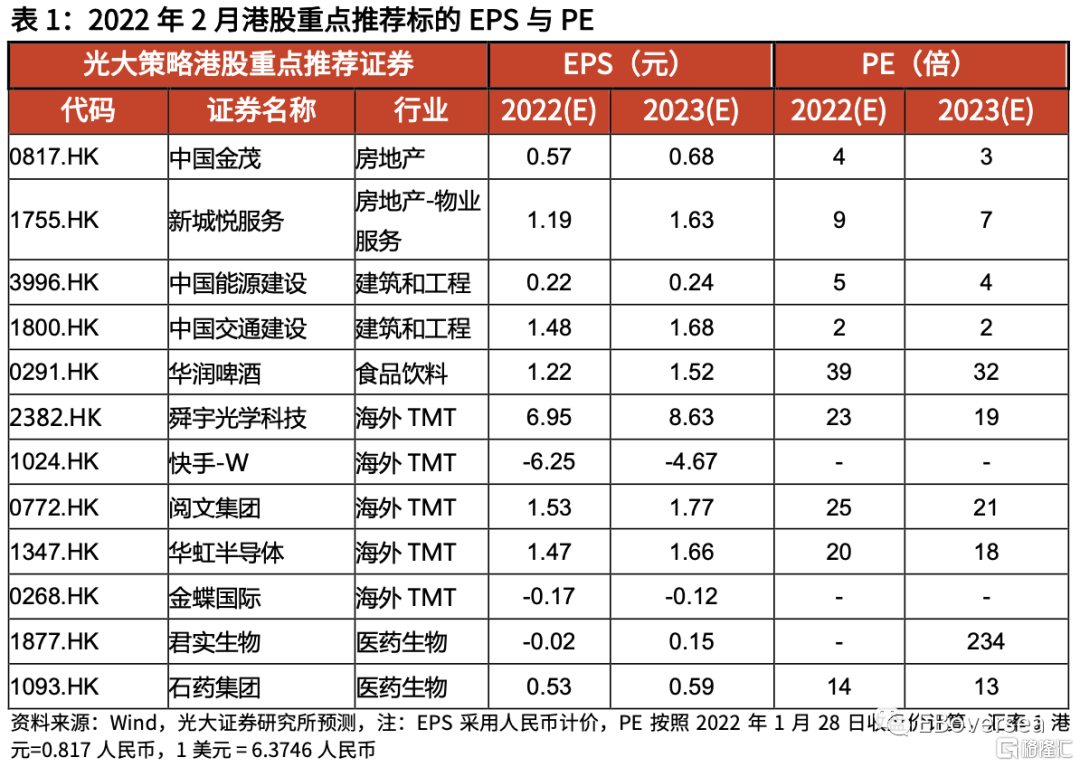

光大港股二月重點推薦組合:中國金茂(0817.HK)、新城悦服務(1755.HK)、中國能源建設(3996.HK)、中國交建(1800.HK)、華潤啤酒(0291.HK)、舜宇光學科技(2382.HK)、快手-W(1024.HK)、閲文集團(0772.HK)、華虹半導體(1347.HK)、金蝶國際(0268.HK)、君實生物(1877.HK)、石藥集團(1093.HK)標的詳細情況及邏輯請參見正文。

風險分析:1、通脹超預期回升;2、海外市場波動加大;3、中美關係波動。

(特別提示:本內容僅作研究動態宣傳用,研究報吿有時效性,任何研究報吿內容僅代表報吿外發時特定時點的研究信息彙總,任何關於研究報吿、研究觀點的解讀,光大證券專業投資者客户請聯繫對口銷售或具體研究員,非光大證券專業投資者客户,請勿訂閲、接收或使用本訂閲號中的任何信息。)

正文

01

內部向好,外部趨緊

1.1 一月港股指數前半段上漲,後半段回吐漲幅

一月港股指數指數前半段呈上漲趨勢,主要受益於有宏觀經濟預期得到改善和貨幣政策發力。財新社2021年12月中國製造業PMI為50.90,國家統計局公佈的GDP四季度同比增速為4.0%高於預期,穩增長政策也開始持續發力。宏觀經濟穩定提振了市場的信心。1月以來,央行先後開展了逆回購和下調LPR利率操作,結合12月份的降準,貨幣政策逐漸寬鬆對股市產生利好

港股在後半段回吐漲幅。但同時由於國際局勢存在不穩定因素並且美聯儲會議釋放出流動性超預期收緊的預期,使得港股在後半段回吐漲幅。截止2022年1月28日,恆生指數、恆生國企指數、恆生中國指數、恆生科技指數1月漲跌幅分別為1.75%,-0.13%,0.67%,-5.06%。

1.2 貨幣政策開始發力,市場預期得到改善

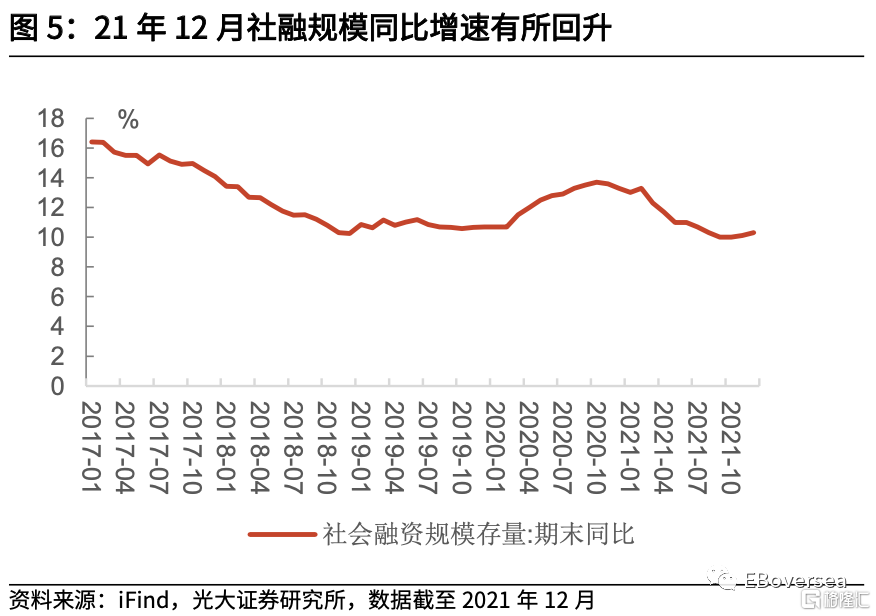

宏觀經濟整體穩定,市場預期得到改善。財新社公佈的2021年12月中國製造業PMI為50.90,環比上升2.00%。國家統計局公佈的數據顯示GDP四季度同比增速4.0%,前值4.9%,市場預期3.8%;12月除社零外,宏觀經濟數據整體符合預期或好於預期,市場預期得到改善。

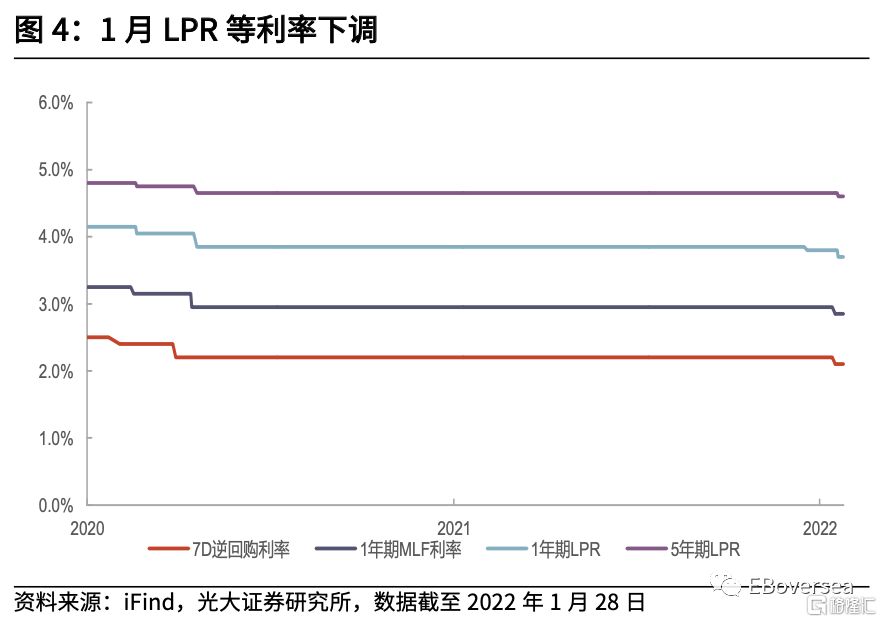

貨幣政策開始發力。1月17日,人民銀行開展7000億元中期借貸便利(MLF)操作和1000億元公開市場逆回購操作,中期借貸便利(MLF)操作和公開市場逆回購操作的中標利率均下降10個基點。18日國新辦2021年金融統計數據新聞發佈會,強調貨幣政策要充足發力,把貨幣政策工具箱開得再大一些[1];20日下調貸款市場報價利率,1年期LPR為3.7%,下調10個基點;5年期以上LPR為4.6%,下調5個基點,為2020年4月來首次。結合12月份央行降準操作,近期貨幣政策發力,有利於激發市場融資需求,提振市場信心。

[1] 新浪財經《重大信號!央行發聲:貨幣政策工具箱開得再大一些,避免信貸塌方!降準降息還有多少空間?來看回應》https://baijiahao.baidu.com/s?id=1722295755531404953&wfr=spider&for=pc

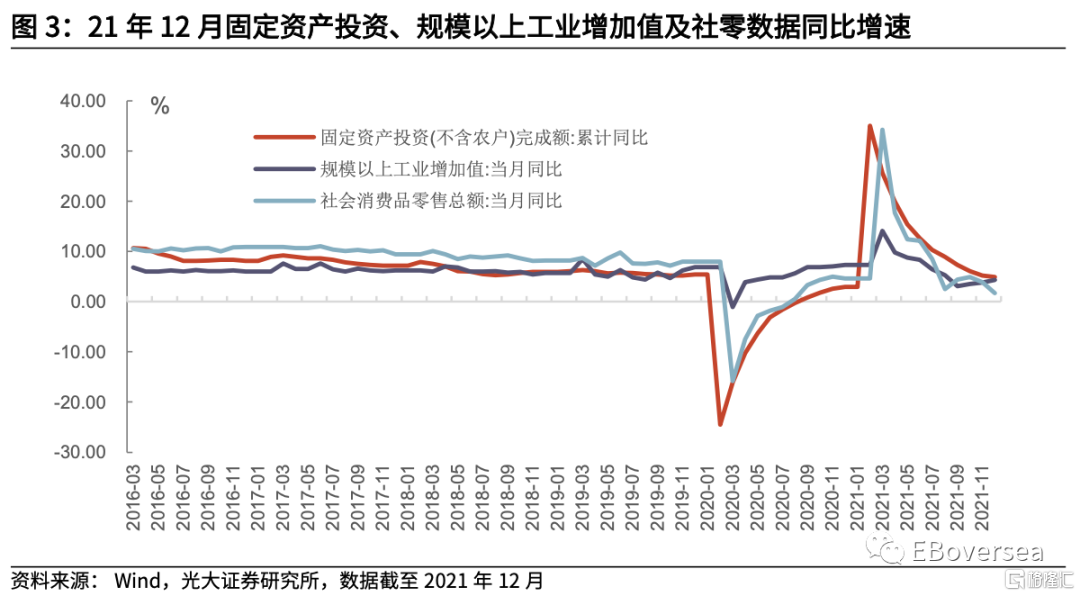

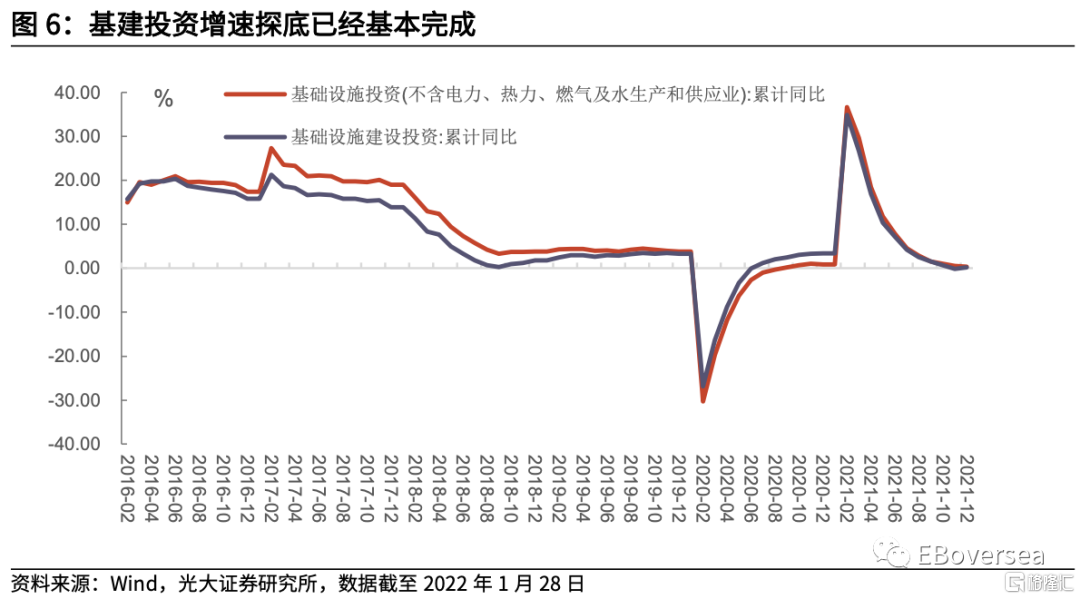

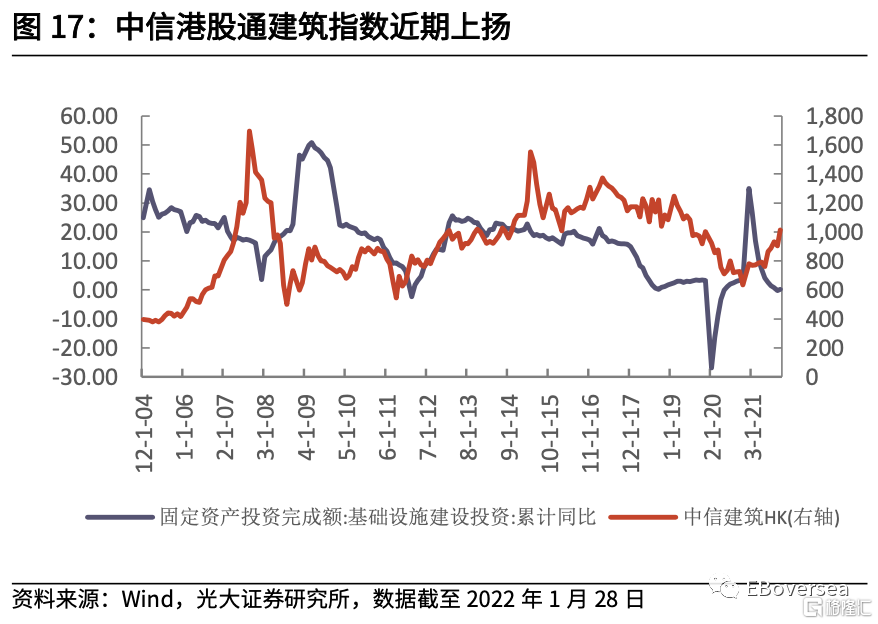

基礎建設投資增速探底已基本完成,預計一季度基建部分將會持續發力穩定宏觀經濟增長。12月基礎建設投資觸底反彈,累計同比增速為0.21%,基建投資增速探底已經基本完成。1月10日國常會要加快推進“十四五”規劃《綱要》確定的102項重大工程項目和專項規劃重點項目實施;按照資金跟着項目走的要求,儘快將去年四季度發行的1.2萬億元地方政府專項債券資金落到具體項目。從政策和資金兩個方面對基建進行了支持,預計一季度基建部分將會持續發力穩定宏觀經濟增長。

1.3 南向資金維持淨流入,海外ETF基金錄得正值

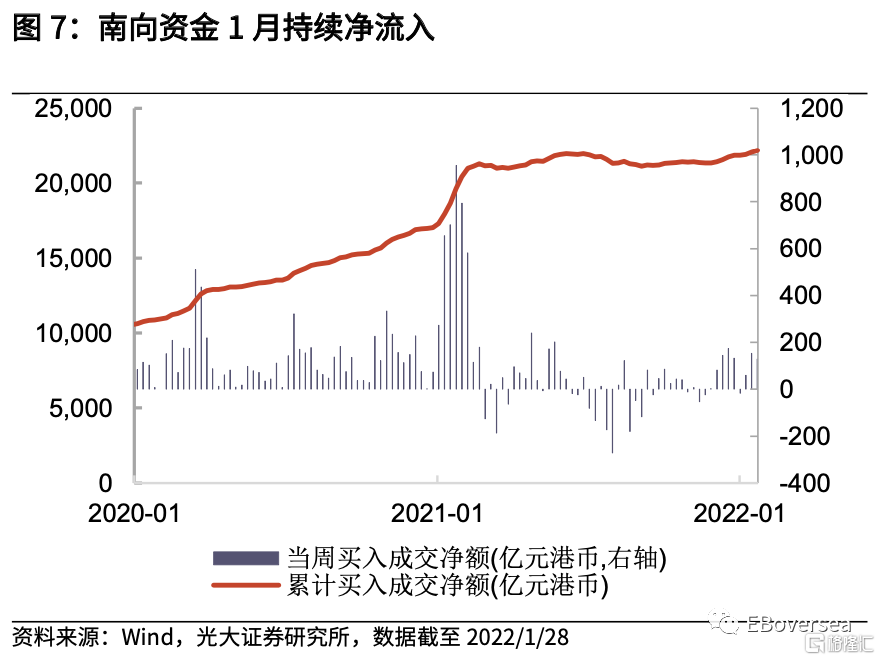

內地資金維持對港股的整體信心。1月南向資金維持淨流入,本月累計淨流入438.25億港幣,主要流入美團-W、騰訊控股、快手-W、中國移動、融創中國、碧桂園服務等互聯網及地產板塊;主要流出舜宇光學科技、華潤電力、吉利汽車、香港交易所等電子、汽車及醫藥板塊。往後看,當前AH溢價仍處於處於歷史階段性高點,南向資金維持淨流入。

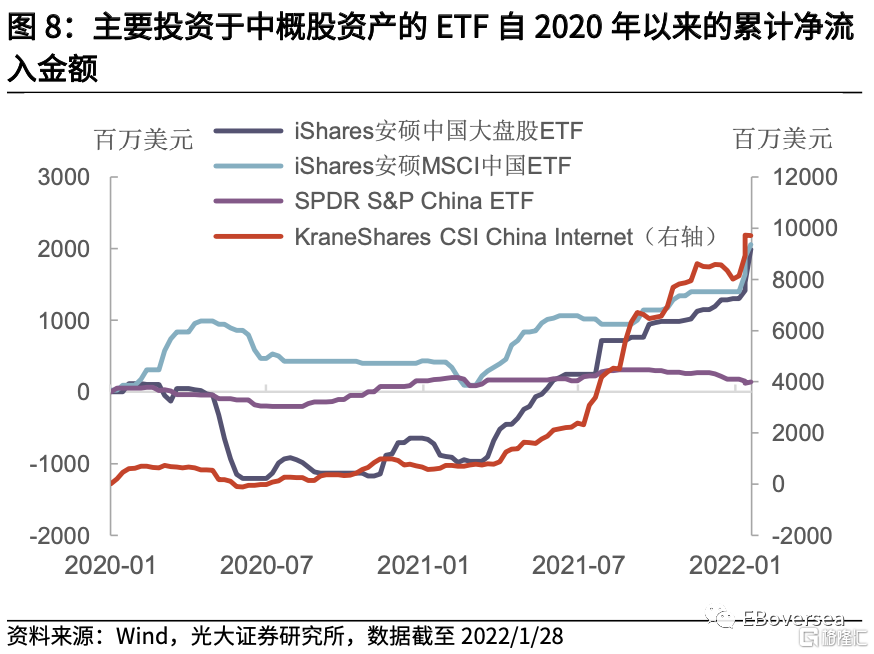

主要投資於港股的ETF基金淨流入錄得大額正值。中概互聯網ETF(KraneShares CSI China Internet)、安碩中國大盤股ETF及安碩MSCI中國ETF本月均錄得大幅淨流入。雖然美聯儲流動性在收緊,但隨着1月針對平台經濟規範健康發展的政策出台,海外資金對港股核心資產的信心亦有所恢復。

1.4 海外市場不確定性仍存

1.4 海外市場不確定性仍存

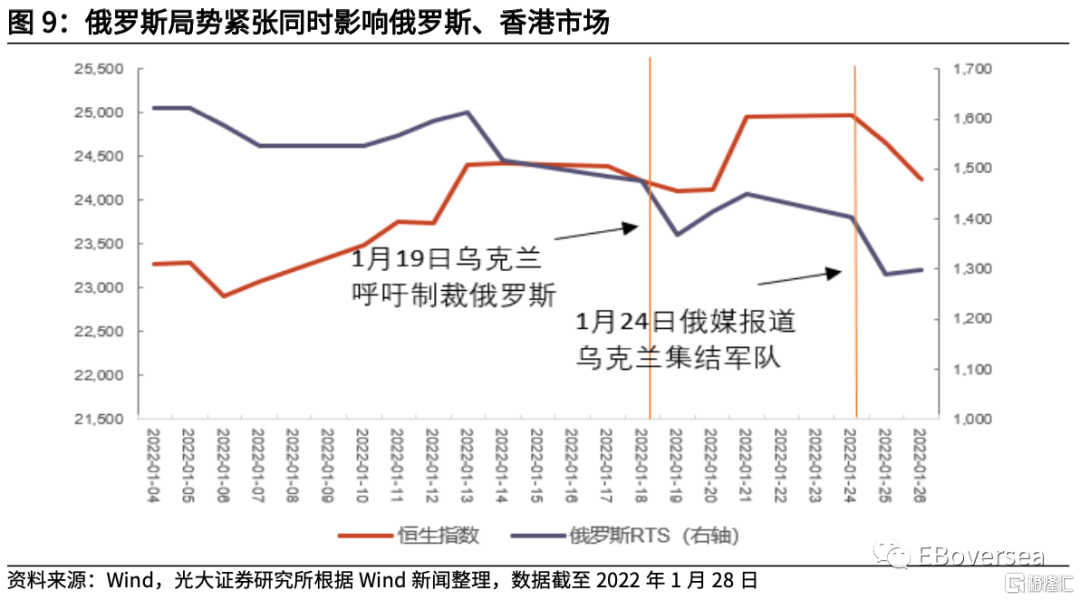

近期俄烏局勢持續緊張。1月19日烏克蘭呼籲美國立即制裁俄羅斯,1月24日俄媒體稱烏克蘭在停火線附近集結軍隊,近期五角大樓表示會在東歐部署8500名士兵加強對俄羅斯的威懾。美股、歐股及俄羅斯股市一度大幅回調,港股及A股也受到波及。當地時間1月26日,在巴黎舉行長達數小時的“諾曼底模式”會談後,俄羅斯和烏克蘭談判代表同意,“無條件地”遵守烏克蘭東部的永久停火協議。[1]若俄烏雙方衝突再次升級,來自海外市場的衝擊將不可避免影響港股。

美國對中企的制裁值得關注。美國近期對中國藥企的制裁引發了港股醫療行業大跌,1月21日美國對中國航天科技集團一院、中國航天科工集團四院及保利科技公司三家科技企業進行制裁[2]。中美關係的變化始終影響港股市場的風險偏好,拜登政府今年面臨中期選舉,可能對華維持強硬態度爭取鷹派選票,也增加了港股市場的不穩定性。

[1] 新浪網 《俄烏危機到底誰想打?德法忙降温,俄烏遵守永久停火協議 美副國務卿:俄下月恐“入侵”》

http://k.sina.com.cn/article_6105713761_16bedcc61020011hie.html

[2] 財聯社《美國宣佈制裁三家中國軍工企業 外交部:這是典型的霸凌行徑》https://baijiahao.baidu.com/s?id=1722561550805545128&wfr=spider&for=pc

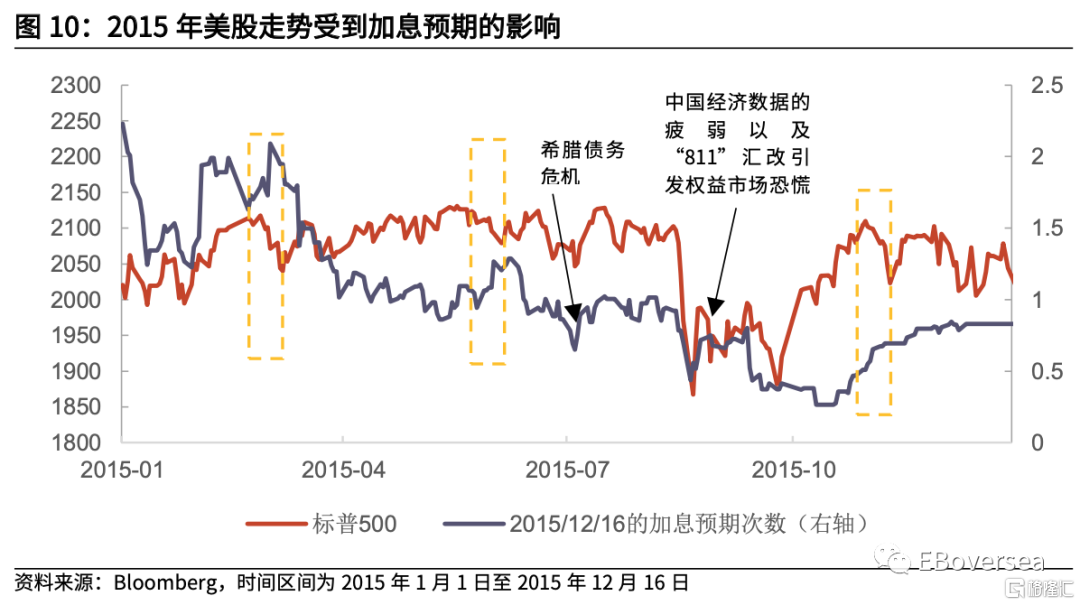

美股走勢受到加息預期的影響。回顧2015年,除了6月希臘債務危機以及8月中國經濟數據疲弱引發的美股波動外,標普500在2015年的其他時間段走勢基本與市場的加息預期(此處以通過聯邦基金利率期貨計算的2015年12月的隱含加息次數來表示)呈現此消彼長的走勢。市場分別在2月末、5月末及11月末對3月、6月和12月的FOMC會議進行加息操作的預期較高,在當月美股均出現顯著調整。這也就不難解釋,隨着加息預期在今年1月的急劇升温,美股發生較大幅度的回調。

本輪與上一輪加息週期的宏觀背景不同,因此本輪加息預期升温階段美股回調幅度更大。2015年同時CPI處於低位,距離美聯儲2%的長期目標水平還有不少空間,因此市場預期美聯儲加息節奏不會太快。然而當前CPI持續高漲,推動美聯儲加息預期升温。因此,本次市場加息預期升温更快,美股回調幅度高於上一輪。

美聯儲超預期緊縮的可能性仍存,美股2月上漲空間有限。1月FOMC貨幣政策會議基調偏“鷹”。主席鮑威爾多次強調本輪復甦比上一輪更強,並表示支持3月提高利率,縮表將在加息後一段時間內啟動。“鷹”派表述增加市場超預期緊縮風險。2月將公佈1月FOMC會議紀要,若屆時會議紀要中美聯儲官員對於加息、縮表進程的表述超出市場預期,將會再次推升美債實際收益率及市場恐慌情緒,為美股估值帶來下行壓力。

02

市場觀點與行業配置

我們看好港股未來的修復空間,穩增長政策有望催化港股“春季躁動”。港股近期逆勢上漲的市場表現側面印證港股仍具配置價值,“春季躁動”行情或已啟動。1月20日,央行宣佈將一年期LPR下調10bp指3.7%,5年起LPR下調5bp至4.6%。隨着人民銀行接連全面降准以及調降政策利率,我們認為信用有望由穩轉寬,無論是流動性層面,還是盈利層面,均對股市形成利好。[1] 由此可見,2022年穩經濟政策將不斷加碼且持續發力,從而抬升市場情緒,港股“春季躁動”行情仍可期。

把握“春季躁動”期間的收益率對投資者至關重要。從歷史經驗來看,在恆指收跌的多數年份,“春季躁動”都能錄得較好的漲幅。因此把握好“春季躁動”期間的收益率大概率能領跑全年。

[1] 光大宏觀團隊《怎麼看降息的幅度與節奏?》高瑞東、劉文豪,2022年1月18日

行業配置方面建議關注:1)反壟斷政策密集期已過,估值有望修復的互聯網行業。2)受益於國內基建預期升温,景氣度邊際改善的機械和建築行業。

科網巨頭開年以來走勢分化,恆指震盪上行。1月多數互聯網龍頭錄得上漲,其中快手-W漲幅超過18%、京東健康和同城旅行分別上漲14%和11%,而騰訊和京東集團-sw漲幅均超過5%、阿里巴巴-sw僅錄得0.16%的漲幅。而嗶哩嗶哩則是導致恆指階段下行的主因之一,自年初以來下跌超過20%,再創股價新低。

反壟斷監管常態化,科網板塊有望修復。1月5日,據國家市場監督管理總局網站消息,市場監管總局公佈13起反壟斷行政處罰案件,涉及騰訊、嗶哩嗶哩、阿里巴巴等企業。[1]但此次罰款力度較淺,多數為50萬元的行政處罰,市場對此反應不大。而近期國家發展改革委等部門聯合發表《關於推動平台經濟規範健康持續發展的若干意見》,顯示監管部門對平台經濟發展整體表示肯定,而針對平台監管規範的思路也逐漸明晰。[2]因此後續的針對反壟斷監管的重心將轉向相關條款細則以及落實階段,互聯網板塊有望逐步“脱敏”,重回基本面及以行業自身發展為主導。

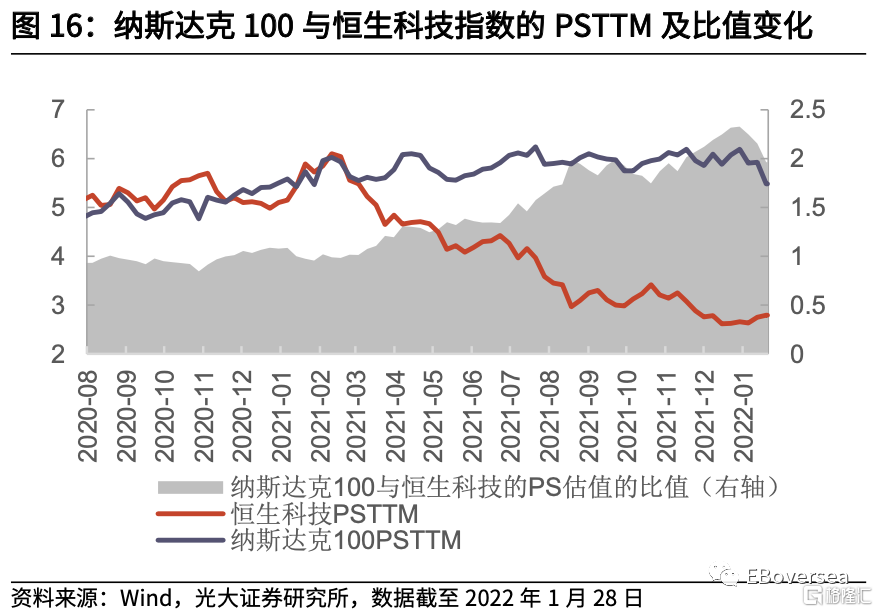

反壟斷政策密集期已過,行業低估值仍具配置性價比。恆生科技與A股與美股科技指數的估值差仍居高位,隨着互聯網反壟斷逐步常態化,即便後續因為細分領域監管政策的修補完善,仍會造成互聯網板塊一定的波動,但因市場反應逐步鈍化,互聯網或將迎來修復性反彈。

基建投資增速將有所修復,有望帶動相關板塊景氣上行。基建作為這一輪跨週期調節和“穩增長”的主要抓手。1月10日國常會要求要加快推進“十四五”規劃《綱要》確定的102項重大工程項目和專項規劃重點項目實施;專項債券資金儘快落到具體項目。1月20日住建部會議明確基建發力方向,其中新型城市基礎建設和城市管道更新改造是重點。隨着“十四五”重大項目近期的加速開工,基建投資增速將有所修復,並且有望帶動相關板塊景氣上行。

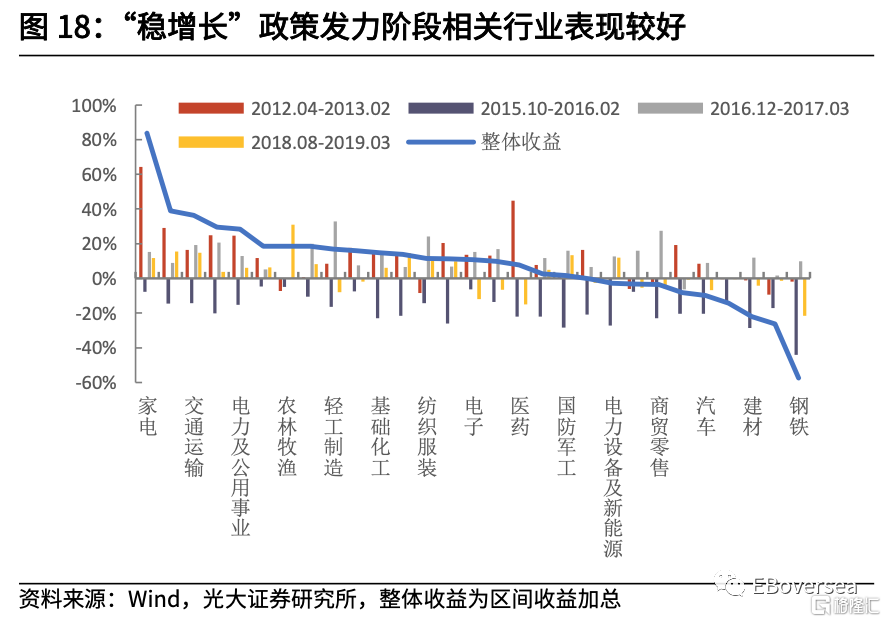

固定資產投資增速上行區間,“穩增長”相關行業表現居前。據統計2010年以來的五次固定資產投資增速上行區間的市場表現,在這五次區間中,整體表現最強的板塊包括如家電、地產、建築、電力、交通運輸等典型受益於穩增長的行業。並且在每一次上行區間中,都有“穩增長”相關行業表現位居前列。

03

二月重點推薦組合

我們根據前述的市場及行業比較邏輯,梳理如下12支股票作為2022年2月重點推薦標的:中國金茂(0817.HK)、新城悦服務(1755.HK)、中國能源建設(3996.HK)、中國交建(1800.HK)、華潤啤酒(0291.HK)、舜宇光學科技(2382.HK)、快手-W(1024.HK)、閲文集團(0772.HK)、華虹半導體(1347.HK)、金蝶國際(0268.HK)、君實生物(1877.HK)、石藥集團(1093.HK)。

3.1 中國金茂(0817.HK)

推薦邏輯:高基數下銷售保持增長,毛利率有望逐步企穩

1)公司產品力較強,高基數下2021全年銷售面積增長17%。公司產品力較強,高基數下2021年銷售保持增長。2020年銷售金額2311億元yoy+44%,銷售面積1129萬平方米yoy+51%;2022年1月6日公司發佈2021全年銷售數據(不含租金收入),截至2021年12月31日,累計銷售金額(已簽約)為2356億元人民幣yoy+1.95%;累計銷售面積為1320萬平方米yoy+17%。此外,公司已認購(未簽約)的銷售金額為65億元人民幣。

2)前期強勢銷售支持全年結算,流動性超預期緊張和疫情反覆影響施工進度。2021年1-9月,公司營收約369億元,同比大幅提升112%;展望2021全年,我們認為公司前期強勢銷售將有力支撐全年結算,但2021年四季度房地產行業流動性超預期緊張及新冠疫情的點狀散發,或將對公司施工進度和竣工數據造成一定的影響。我們下調2021年全年營收增速約為53%(原為72%),其中城市及物業開發板塊的全年增速約為55%(原為75%)。

3)房地產行業內部競爭激烈,公司毛利率仍處於磨底中,有望逐步企穩。隨着2017-2018年高價土地項目逐步進入結算週期,疊加當前購房者預期和房地產行業悲觀情緒的恢復尚需一定時間,行業內部競爭激烈,短期遏制行業整體盈利水平,公司的毛利率水平仍處於磨底過程中。我們預測2021全年的整體毛利率為19.5%(2020年為20.2%,2021年中報為20.3%,2021年三季報為19.2%)。展望後續,我們認為隨着高地價項目逐步結算完畢,城市運營拿地項目佔比提升(公司已累計鎖定或獲取超過30個城市運營項目),房地產行業悲觀情緒緩解,居民購房意願提升,公司的毛利率水平有望逐步企穩。

4)“三道紅線”綠檔,信用優勢明顯,擬以金茂服務的股份派發實物特別股息。截至2021年中期,公司剔除預收資產負債率為68.9%,淨負債率為51.6%,現金短債比為1.26,“三道紅線”綠檔;上半年公司平均借貸成本僅4.01%(對比2020年4.42%,2019年4.92%),信用優勢明顯。2022年1月18日,公司公吿稱擬以實物分派金茂服務股份的方式,向合格股東派發特別股息(前提是須待金茂服務全球發售落實並與其同步進行)。

投資建議:維持“買入”評級

1月20日5年期LPR利率下調5bp,按揭貸款投放有望得到進一步支持,資本市場對優質龍頭房企的關注度持續提升。公司銷售維持強勢,結算大幅提升,估值具備較強吸引力,維持“買入”評級。

風險提示:

地產行業調控政策嚴厲程度和持續時間或超預期;銷售進度受限於銀行貸款集中度管理或不及預期;疫情反覆項目施工和結算進度或不及預期。

3.2 新城悦服務(1755.HK)

推薦邏輯:經營發展良好,業績增速較高,外拓質量提升,結構持續優化

1)2021H1,公司實現營業收入18.77億元,同比增長53.6%;實現歸母淨利潤2.86億元,同比增長51.6%,業績增速較高。截至2021年6月末,公司合約面積達2.5億平方米,較2020年末增長23.1%;在管面積達1.2億平方米,較2020年末增長20.7%;合約/在管面積比達2.05;在管面積中來自於第三方的面積佔比約42.8%,較2020年末提高約2.1pct.。其中,非住宅項目的在管面積佔比達到約12%,非居業態拓展步伐加快。我們預計公司2021年末的在管面積與合約面積將分別達到1.5億和2.7億平方米。

2)截至2021年6月末,公司在管面積前三大區域為江蘇省、浙江省和山東省,佔比為39.8%、11.6%、10.2%,區域佈局較側重高能級城市,初步完成涵蓋住宅、辦公樓、產業園、醫院、學校的業態佈局,外拓質量提升,結構持續優化;同時新培育業務增長較快,2021年H1,餐飲服務收入4050萬元,同比增長353.2%;設施管理服務收入5670萬元,同比增長78.6%;小區零售及便民服務收入5720萬元,同比增長161.0%。

3)三大機構給予“新城系”正向評級,信用風險較小。公司關聯方“新城系”財務狀況穩定,信用風險較小,治理結構優化;近期三大國際評級機構均宣佈了新城發展(1030.HK)和新城控股(601155.SH)(簡稱“新城系”)的正向評級。12月1日惠譽將“新城系”長期外幣發行人評級由“BB”上調至“BB+”,展望“穩定”,同時上調ESG評級;12月2日標普維持“新城系”長期發行人信用評級為“BB+”,展望“穩定”;9月穆迪維持“新城系”的“Ba1”企業家族評級;我們認為公司基本面發展情況較好,關聯方信用風險較小,受資本市場對個別房企信用風險的悲觀情緒影響,近期股價回調幅度較大,價值低估明顯,已具備較好配置價值。

投資建議:維持“買入”評級

央行定調“兩維護”,房地產行業“β係數”健康,恆大“α風險”修復進入執行階段;央行全面降準0.5個百分點,釋放長期資金1.2萬億利好“槓桿穩健型”民企地產;中央經濟工作會議重申“房住不炒”再提“因城施策”,部分區域的購房限制措施將逐步退出,資本市場對房地產板塊的關注度和信心將逐步提升。

公司業績增速較高,新業務增長明顯,外拓結構不斷優化,近期關聯方獲三大評級機構正向評級,信用風險較小,估值具備較強吸引力,當前具備較好配置價值,維持“買入”評級。

風險提示:

人力資源成本上升風險;外拓不及預期風險;應收賬款減值風險。

3.3 中國能源建設(3996.HK)

推薦邏輯:發電運營資產預計顯著增長,光伏儲能受益於行業景氣度提升

1)電力工程業務穩步擴張,吸並葛洲壩提升競爭優勢:2020年度,公司新籤合同額達5,778.28億元,同增11.04%,工程建設業務新籤合同額為人民幣5,565.62億元,同增11.93%,佔公司總訂單金額的96.32%;2021H1,公司新籤合同額達4,832.89億元,完成年度新籤合同額計劃的74.7%,同增58.2%。公司吸並葛洲壩,將整合葛洲壩新能源建設優勢資源,有利於消除同業競爭,打開市場區域佈局,加強公司產業鏈競爭優勢。公司吸收合併葛洲壩後,原葛洲壩其他股東持有公司總股本的27.99%,中國能建集團直接及間接合計持有公司總股本的45.06%,仍為公司的控股股東。

2)公司為電力建設領軍企業,延伸至運營“EPC+O”水到渠成:公司代表我國電力設計領域的最高水平,控股股東所屬電力規劃設計總院是“國家電力規劃研究中心”依託單位;公司火電建設為世界最高水平,核電建設業務市佔率全國第一,水電建設水平世界領先,新能源建設業務國內市佔率超20%,能源輸送通道工程承包多項世界第一;公司項目承包資質優秀,EPC業務覆蓋領域廣、業務能力強;公司提供全產業鏈、全生命週期的一站式綜合服務,電力建設延伸至運營水到渠成。

3)攜手寧德時代參與儲能,簽約政府佈局新能源投資:公司光伏屋頂和儲能項目質量優秀:2021年8月,中國能建山西院總承包建設的世界最大內陸浮體太陽能發電廠之一的新加坡勝科騰格浮體太陽能發電廠建成啟用。公司與寧德時代簽訂戰略合作協議,“十四五”期間雙方將在儲能領域全面開展深度合作;2021H1,公司與多地政府簽約新能源投資框架協議或戰略合作框架協議。

4)發電資產有望價值重估,“十四五”期間裝機量預計高速增長:對標行業龍頭公司,根據光大建築建材團隊在8月份的測算結果,中國能源建設發電運營資產價值約277億元;“十四五”期間公司力爭控股新能源裝機容量達20GW以上,約為目前新能源總控股裝機量的14倍。

投資建議:維持“買入”評級

中國能源建設在電力建設及運營投資領域有競爭優勢,20年及21H1新簽訂單穩步增長,為公司後期業績帶來確定性。我們看好公司在“十四五”期間新能源發電運營資產規模快速增長帶來的價值重估及經營利潤增長,維持“買入”評級。

風險提示:

下游發電運營項目建設需求不及預期風險;發電運營資產投資進度慢於預期。

3.4 中國交建(1800.HK)

推薦邏輯:營收與盈利實現穩健雙增長,期間費用率顯著改善

1)營收與盈利實現穩健雙增長:2021年Q1-Q3,公司營業收入5162.17億元,同比增長25.99%,較2019年同期增長37.49%,兩年平均複合增長率17.26%,完成年度目標計劃的75%(今年的年度計劃目標較去年年度計劃目標增長10%)。營業利潤實現228.37億元,同比增長48.68%,較2019年同期增長32.22%,兩年平均複合增長率14.99%。歸屬於母公司股東的淨利潤為149.65億元,每股收益0.86元。

2)新籤合同額增長較快,城建、鐵建和疏浚業務新簽訂單增速亮眼:2021年Q1-Q3,新籤合同總額10067.13億元,同增36.58%,完成年度計劃的86%。其中,基建建設業務、基建設計業務、疏浚業務和其他業務分別為8908.07億元、362.00億元、705.16億元和91.90億元,分別同增35.04%、41.06%、52.89%和63.35%。基建建設業務中,港口建設、道路與橋樑建設、鐵路建設、城市建設和境外工程的新籤合同金額分別為405.59億元、2455.81億元、132.86億元、4708.04億元和1205.77億元,分別同增36.36%、30.07%、61.30%、55.81%和-7.77%,城市建設在高基數的基礎上保持高增速,表現亮眼。新籤合同的增長主要受益於境內城市綜合開發、市政建設、道路與橋樑、環保等業務領域投資與建設的增加。

3)經營性現金流淨流出增加,期間費用率顯著改善:2021前三季度,公司經營性活動現金流淨流出585億元,較上年同期淨流出增加200億元,主要是付現比提升幅度高於收現比提升幅度所致:報吿期收現比為89.79%,同增2.90pcts,付現比為105.01%,同增7.76pcts。公司綜合毛利率為11.57%,同增-0.91pct;銷售、管理、研發和財務費用率,分別為0.23%、2.89%、3.42%和1.04%,同增0.03pct、-0.76pct、0.04 pct和-0.83pct,綜合期間費用率合計7.58%,同減1.52pcts,期間費用率顯著改善。

投資建議:維持“買入”評級

中國交建營收與盈利實現穩健雙增長,前三季度新籤合同額增長較快,城市建設、鐵建建設和疏浚業務新簽訂單增速亮眼,尤其城建業務在高基數的基礎上保持同增56%的高增速,競爭力強勁。公司經營性現金流淨流出增加,期間費用率顯著改善,維持公司“買入”評級。

風險提示:

疫情影響惡化、建築業需求大幅下滑、固定資產投資景氣度下降、融資成本快速上升、匯率大幅波動。

3.5 華潤啤酒(0291.HK)

推薦邏輯:業績短期承壓,長期高端化趨勢堅定

1)產品結構升級順利,拉動業績穩步增長。在行業高端化態勢持續的2021年,華潤啤酒業績繼續保持穩健增長,我們預計全年營業收入有望實現334.7億元,yoy+6.4%。收入的增長主要依靠結構提升帶來的噸酒價增長,我們預計噸酒價yoy+6.6%,噸量則受到疫情反覆及天氣因素影響,yoy-0.1%。從產品結構看,公司次高端及以上產品維持良好增長態勢,我們預計該價格帶(8元及以上)2021年全年同比增速達30%,主力單品SuperX以及喜力均保持了較好增速:預計SuperX2021年突破40w噸大關,喜力則增長至30w+噸,我們預計兩款產品的出色表現將在2022年持續。此外,公司60w噸級的大單品雪花純生將有望重新被激活,我們預計2022年公司將更多的向純生傾斜資源,該款產品有望在未來1-2年成長為百萬噸級別大單品,另一方面,2022年純生亦有較高換裝提價概率。雖然純生是一個全國推廣的高端價格帶主力大單品,但在華潤的部分強勢區域仍有較大的滲透率提升空間。我們認為在量增+提價的帶動下,純生將成為2022年華潤高端價格帶貢獻邊際增長的重要大單品。得益於公司中高端產品表現較好,我們預計2021年公司毛利率提升1.6Pct至39.9%。考慮到2021年公司加大品牌宣傳力度,預計銷售費用率將有所提升。綜合來看,我們預計公司核心EBIT將增長21.7%至48億元,核心淨利潤將增長24.2%至35.9億元。

2)多維發力高端,擴大競爭優勢。當前華潤進軍高端的目標堅定,發展戰略清晰。公司根據不同市場的高端化程度&雪花市場份額的不同,靈活調整策略以持續擴大公司高端價格帶份額。另一方面,公司更加重視對於優質客户的持續賦能:“鑄劍計劃”下通過專業培訓等一系列措施持續綁定並賦能頭部經銷商。頭部經銷商有望為公司的高端化貢獻更多力量。產品矩陣方面,2021年公司推出了超高端產品醴,擴寬了啤酒價格帶;黑獅白啤則新增了玫瑰紅口味。此外,公司加大了紅爵在娛樂渠道的投放,紅爵有望和喜力形成合力,增強華潤在娛樂渠道的影響力。針對純生系列,公司將於2022年推出高端新品全麥純生,亦有可能對原純生產品換裝升級。2020H2以來,原材料及包材成本持續上行,企業成本端壓力持續攀升,各大啤酒廠陸續展開提價動作。華潤啤酒於2021年9月對勇闖天涯換裝升級,並在全國範圍單瓶終端價提價1元,在一定程度上緩解了成本端壓力。2022年公司亦有可能進一步進行提價動作。

投資建議:維持“買入”評級

我們看好2022年啤酒行業高端化升級趨勢的延續,並認為龍頭華潤啤酒將受益於行業提價+高端化紅利。維持“買入”評級。

風險提示:

原材料成本上漲快於預期;區域競爭加劇。

3.6 舜宇光學科技(2382.HK)

推薦邏輯:21年出貨量不及指引,22年車載業務有望全面開花

1)公司公佈2021年12月出貨量數據,全年數據低於增速指引區間。12月手機鏡頭出貨量環比下降2.2%、同比下降7.3%;手機攝像模組出貨量環比上升14.7%、同比上升14.6%;車載鏡頭出貨量環比下降3.5%、同比下降15.5%。2021年全年手機鏡頭出貨量同比下降5.9%,低於全年[5%-10%]增速指引區間;2021年全年手機攝像模組出貨量同比上升13.6%,低於全年[20%-25%]增速指引區間;2021年全年車載鏡頭出貨量同比上升21.0%,低於全年[30%-35%]增速指引區間。

2)21年全年手機鏡頭、手機攝像模組出貨量同比增速不及年中指引,預計22年手機光學升級復甦+公司在三星、北美大客户份額提升驅動手機光學基本盤企穩上揚:21年全年手機鏡頭、手機攝像模組出貨量同比增速均不及年中指引,其中手機鏡頭出貨量錄得同比負增長,主要由於:1)華為出貨量份額下降,而國產安卓手機廠商榮耀、OPPO、vivo、小米尚未承接國內高端機型市場;2)手機終端廠商成本投入主要聚焦5G SoC、5G射頻模塊,致21年手機光學延續降規格趨勢,安卓手機需求不振。鑑於:1)榮耀、OPPO、vivo、小米持續發力高端市場;2)5G手機滲透逐步見頂,5G SoC、5G射頻模塊成本下降,我們預計22年手機光學有望重啟升級。此外,伴隨公司在三星手機攝像模組、以及美國大客户手機鏡頭份額提升,帶動手機光學業務增速超越行業。我們認為,行業β向上+α邏輯加成有望驅動22年公司手機光學基本盤企穩上揚。

3)汽車缺芯背景下21年車載鏡頭出貨量增速不及年中指引,22年缺芯逐步改善+產品線全面開花驅動車載業務進入高速增長軌道:21年全年車載鏡頭出貨量同比增速不及年中指引,其中2H21出貨量增速疲弱,主要由於:1)21年年底缺芯開始有一定緩解,但傳導至海外車企正常交付需要一定時間;2)21年年底海外假期影響公司出貨量交付確認的時間。公司車載鏡頭、模組與特斯拉、蔚來、理想等造車新勢力,以及英偉達、高通、華為等自動駕駛系統集成商均有合作,1H21全球首發理想汽車8MP車載鏡頭+模組,截至21年底在手超過10個8MP車載模組定點項目,且於21、22年開始陸續量產。公司21年8MP車載鏡頭市場份額全球第一,8MP車載模組份額國內第一。公司車載鏡頭技術能力全球領先,麥格納、大陸等汽車tier-1廠商免檢,且具備通過大批量製造發揮效率、成本優勢的能力。我們認為,公司車載鏡頭份額穩固、在8MP高端產品領域優勢顯著,伴隨汽車芯片缺貨於22年初開始進一步改善,車載鏡頭出貨量有望恢復高速增長、車載模組進入大規模放量階段。此外,公司在激光雷達、HUD、智能大燈等多領域持續加碼佈局,激光雷達方面,公司和全球至少20家知名LiDAR,tier-1客户合作。截至21年年底,公司LiDAR相關在手訂單十餘個,預計於21年底至22年陸續看到收入貢獻。我們認為,22年缺芯逐步改善+產品線全面開花驅動車載業務進入高速增長軌道,有望構築第二成長曲線。

投資建議,維持 “買入”評級

伴隨美國大客户取得超預期進展、車載激光雷達等新產品起量、AR/VR市場銷量高速增長驅動非手機業務淨利潤佔比提升、疊加smart eye戰略繼續深化等多因素催化,估值具備進一步抬升空間,維持“買入”評級。

風險提示:

鏡頭行業競爭加劇;產品結構升級不及預期。

3.7 快手-W(1024.HK)

推薦邏輯:活躍用户數維持環比穩定,降本提效成果持續展現

1)用户與海外:用户數與運營效率環比穩定,海外開啟商業化

①組織架構調整帶來的用户獲取、留存效率提升有望保持。根據極光數據,21Q4快手極速版用户增長顯著,平均DAU(截至2021-12-22)1.48億人(yoy+38.6%,qoq+3.4%),DAU已超過主站。我們預計21Q4快手應用平均DAU/MAU分別將達3.2/5.7億人(yoy+18%/+20%,qoq-0.1%/-0.4%),環比持穩;每DAU日均使用時長116.9分鐘(yoy+30%,qoq-1.9%),同比穩定增長;維繫單MAU所需銷售費用為19.7元/人,相較於21H1維持較低水平.

②快手海外app排名仍居於細分領域前列,專注現有新興市場用户,開啟海外商業化。快手已在巴西開啟直播電商測試,有望逐步跑通海外變現商業模式。

2)商業化:在線營銷&電商釋放價值,本地生活潛力可期。

①在線營銷:流量增長助力廣吿業務維持增長韌性。預計快手21Q4總用户時長同比增長約53%,疊加電商旺季內循環廣吿貢獻增量,為廣吿業務提供增長動能。磁力金牛一站式電商解決方案助力商家提速,品牌廣吿是快手在線營銷重要優勢。

②電商:持續強化信任電商、服務商戰略,116品質購物節高熱度帶動GMV增長。預計21Q4快手電商GMV達2,150億元,同比增長21.4%,21全年GMV有望超過6,500億元。21Q4貨幣化率預計保持1.1%穩定,未來返點率有望逐步下降,帶動貨幣化率上升。

③直播打賞:月均ARPPU有望提升,推動直播打賞收入重新同比正增長。快手加大公會合作,推動主播專業化,用户打賞頻次、金額有望升高。

④本地生活:快手強內容、強流量,美團強履約、商家資源豐富,強強聯合打開快手本地生活商業化想象空間。

投資建議,維持 “買入”評級

我們預計快手直播打賞業務恢復正增長,電商、廣吿維持增長韌性,同時組織架構調整後用户獲取、留存效率保持提升。考慮公司合作美團打開本地生活想象空間,同時降本提效已見成效,經調整淨虧損率有望在22年持續收窄,基本面拐點已現,維持“買入”評級。

風險提示:

用户增長不及預期風險,廣吿收入增長不及預期風險,海外擴張不確定性 風險,電商貨幣化進展不及預期風險。

3.8 閲文集團(0772.HK)

推薦邏輯:借力升維IP宇宙價值,網文龍頭順水切入版權藍海

1)公司在網文行業的龍頭地位穩固,頭部作家聚集,優質內容儲備雄厚;背靠騰訊資源,深度參與騰訊泛文娛產業鏈佈局,享受流量傾斜與渠道分發紅利;“三駕馬車”對影視IP開發和運營經驗豐富,《慶餘年2》等作品有望釋放新麗業績彈性;免費閲讀策略擴大覆蓋用户基礎,爆款影視持續反哺網文;

2)IP實體化市場前景廣闊,擁有優質內容的閲文有望最先填補國產大IP稀缺。閲文版權運營業務具備巨大增長空間,IP三層開發體系大幅提升產業鏈完整度。當前國內經濟發展已提供IP衍生的需求基礎,對標漫威與美國市場,閲文通過持續輸出海量IP、緊密跟蹤社會熱點、打造系列片延長生命週期、優秀影視製作團隊等條件保持供給端核心競爭力。①影視“三駕馬車”提升生產效率,為小説生產、評估與影視製作保駕護航;②動漫、遊戲、有聲充分融合騰訊泛文娛,提供中期想象空間;③IP商品和線下消費業態具備廣闊的長期市場,未來將發力消費品供應鏈、全品類潮玩、線下實景消費三大賽道,助力IP進入大眾生活場景。我們預計版權運營業務2020至2025年總體保持27%的CAGR。

投資建議,維持 “買入”評級

公司背靠騰訊資源,享受流量傾斜與渠道分發紅利;版權運營集合在線閲讀龍頭地位與騰訊泛文娛產業鏈協同優勢,“三駕馬車”為影視IP開發保駕護航,優質內容儲備雄厚,與騰訊在動漫、遊戲IP授權以及線下擴展方面亦合作緊密;免費閲讀策略擴大覆蓋用户基礎,爆款影視持續反哺網文。維持閲文集團“買入”評級。

風險提示:

盜版控制不力;短視頻擠壓用户時長;核心作家流失;IP改編不及預期;新麗傳媒無法完成業績對賭。

3.9 華虹半導體(1347.HK)

推薦邏輯:三季度業績超出預期,12寸積極上量帶動盈利能力持續改善

1)3Q21公司實現收入4.51億美金,同比增長78.5%,環比增長30.4%,大幅高於此前指引的4.10億美金。整體毛利率27.1%,略高於此前指引25-27%區間上限,主要得益於晶圓ASP上漲。整體OPEX費用同比下滑2.5%,環比上升57.5%,主要是由於研發活動的政府補貼減少。實現經營利潤0.5億美金,環比上升57.5%;實現淨利潤0.51億美金,同比上升187%,環比上升15%。

2)受益強勁需求,8寸ASP環比提升5.5%,驅動盈利能力改善:3Q21公司8寸收入3.15億美金,同比增長33.2%,環比上升20.2%。其中產能利用率維持在112%的高位水平;ASP同比上升15.0%,環比上升5.5%,8寸漲價帶動了8寸毛利率從2Q21的31.6%提升至35.2%。四季度公司8寸產能有望繼續保持滿載狀態,我們預計8寸21全年收入有望達到11.5億美金,同比增長28%。

3)12寸積極上量,毛利率環比進一步提升:3Q21公司12寸收入1.37億美金,同比上升723%,環比上升62.5%,收入佔比擴大至30%;毛利率繼續改善至8%;經營虧損額0.18億美金,相比2Q21的0.22億美金虧損有所收窄;受外匯匯兑損失影響,12寸EBITDA利潤率由2Q21的36%下滑至22%。公司12寸實際使用產能由2Q21的40K/m擴產到3Q21的53K/m,客户導入進展順利,產能利用率達到109%,相較2Q21的104%進一步提升。公司裝機產能已於21年10月擴至65K/m,並規劃22年底擴產至94.5K/m。伴隨12寸客户順利導入、產能釋放,同時55nm更高階製程產品佔比持續提高有望驅動12寸晶圓ASP上升,我們預計12寸收入有望保持快速增長,21全年收入有望達4.5億美金,同比增長595%。

投資建議,維持 “增持”評級:

我們維持看好公司基本面強勁增長勢頭,8寸基本面穩定、12寸積極上量驅動整體業績持續快速增長。基於下游需求強勁、晶圓漲價超預期、產能利用率維持高位。我們認為儘管短期公司基本面強勁預期在前期股價中有較高程度反應,但考慮到後期12寸順利上量有望驅動利潤率改善和利潤釋放兑現,進而驅動估值提升,維持“增持”評級。

風險提示:

12寸上量不及預期;半導體板塊估值系統性波動。

3.10 金蝶國際(0268.HK)

推薦邏輯:中大企業市場戰略全面推進,有望驅動二次增長曲線

1)公司2021年度中期業績整體收入實現18.7億元人民幣,同比上升35%;其中傳統ERP業務同比增長8%,收入佔比降低至34%;雲服務業務延續中高速成長趨勢,收入同比上升55%。1H21錄得大幅淨虧損額2.5億元,non-GAAP淨虧損額為2.9億元,其中雲服務業務淨虧損額為3.7億元,相比同期1H20淨虧損額2.7億進一步放大,主要由於蒼穹、星瀚處在投入階段加大了產品研發投入,以及雲框架下產品驗證、上線週期縮短導致的研發費用資本化率從1H20的62%大幅下降至1H21的34%,1H21研發支出同比增長71%。

2)雲業務核心指標發展態勢良好,ARR收入增長持續性可期:1H21雲業務整體收入同比增長55%;與訂閲相關的遞延合同收入10億元,同比增長82%,為未來收入表現提供堅實基礎,公司指引21年雲業務收入增速超45%,未來2-3年星空雲增速超30%。1H21金蝶雲訂閲年經常性收入(ARR)12.7億,同比上升78%。

3)蒼穹星瀚延續高增長,大型企業市場標杆客户實現突破:蒼穹是我國首個以構建EBC五大能力為核心目標的雲原生架構PaaS平台,星瀚雲5月從蒼穹拆分獨立,是面向大型企業的SaaS管理雲。目前蒼穹應用市場生態夥伴數量累計近800家,星瀚雲可提供超200個SaaS應用,1H21蒼穹平台+星瀚雲實現收入1.6億元,同比增長155%,新增客户數142個,整體續費率超過100%,後期收入有望隨客户數增加、單客户加載模塊增加進一步增長。蒼穹星瀚與華為、雲南中煙、海信集團的項目陸續上線,標杆客户實現里程碑式突破,為後期大型企業的國產替代打下基礎。同時,公司設立大企業BG,計劃由總部專營大型企業市場(收入規模100億以上),整合銷售、授權、交付、服務等一系列資源,有望看到公司在大型企業市場進一步突破。

投資建議,維持“買入”評級

考慮到公司未來兩年或持續加大蒼穹平台和星瀚雲的投入、以及研發費用資本化率大幅下滑的影響,雲計算行業高速成長確定性機會明確,公司在中大企業市場戰略全面推進、前景更加明朗化,維持“買入”評級。

風險提示:

客户拓展不及預期;雲服務市場競爭加劇。

3.11 君實生物(1877.HK)

推薦邏輯:致力於源頭創新,探索藥物最大可及性

1)創新驅動的生物製藥公司,成立以來發展迅速。君實生物成立於2012年,致力於源頭創新,成立以來發展迅速。公司擁有國內第一個獲批上市的國產PD-1單抗,特瑞普利單抗的成功上市體現了公司優異的藥物研發能力和執行能力;在海外,該品種已獲FDA四項孤兒藥資格認定、二項突破性療法認定,其中鼻咽癌適應症已獲優先審評,有望在2022年Q2獲批上市,成為中國首個在美上市的PD-1單抗。此外,公司在腫瘤免疫療法、自身免疫性疾病、代謝性、新冠肺炎等各疾病領域,通過內生研發和外延合作等方式佈局了龐大研發管線,涵蓋大分子和小分子藥物形式。

2)PD-1單抗有望迎來大適應症獲批井噴期,差異化佈局輔助/新輔助治療,商業價值逐漸兑現。PD-1單抗市場前景廣闊,國內已獲批二線治療黑色素瘤、二線治療尿路上皮癌及一/二線及以上治療鼻咽癌。一線治療食管鱗癌、一線治療非小細胞肺癌均已提交NDA並獲受理 。在差異化研發佈局方面,公司積極佈局肺癌、肝癌、食管鱗癌等大適應症的輔助/新輔助治療,國內進度領先。商業化佈局方面,公司聘任李聰先生全面負責商業化相關工作,有望迎來突破;公司還將特瑞普利單抗北美權益授出給Coherus,有望覆蓋更多患者羣體。整體來看,公司的多層次研發佈局逐漸進入商業價值兑現期。

3)佈局新靶點、新分子和新平台,腫瘤免疫、自免、代謝性、新冠抗病毒等領域在研產品梯隊有序。公司以特瑞普利單抗為基石藥物全面佈局IO領域,同時也在積極佈局下一代免疫療法靶點和新技術,如雙抗平台、ADC藥物研發平台、siRNA藥物研發平台。目前公司腫瘤免疫領域佈局有BTLA單抗、CD112R、TIGIT單抗、PARP等品種,代謝和自免領域佈局有PCSK9、IL-17等品種。公司多層次佈局新冠抗病毒領域,新冠中和抗體獲得多國政府訂單,小分子口服藥已獲烏茲別克緊急授權使用。公司多項產品處於臨牀試驗和臨牀前開發階段,有望在創新藥物研發方面穩步推進。

投資建議,維持“買入”評級

公司是國內第一梯隊的創新型生物製藥公司,研發管線漸入收穫期。此外,JS016是公司和中科院合作研發的新冠中和抗體,2021年以來,Etesevimab單抗及Bamlanivimab+Etesevimab雙抗組合的政府訂單增加,有望貢獻顯著現金收入,維持“買入”評級。

風險提示:

藥物研發失敗風險、產品銷售不及預期風險、產品降價風險、產品被替代風險。

3.12 石藥集團(1093.HK)

推薦邏輯:研發管線多點開花,股權激勵激發活力

1)研發管線多點開花,多個品種獲批上市。米託蒽醌是蒽醌類抗癌藥,其抗癌活性近似或略高於阿黴素,是較為廣譜的抗癌藥物,可用於肝癌、非小細胞肺癌、乳腺癌、淋巴瘤及白血病等適應症的探索。公司的鹽酸米託蒽醌脂質注射液作為全球首創的納米制劑,獲批用於治療復發或難治的外周T細胞淋巴瘤(PTCL),疾病控制率為70.5%,客觀緩解率為41.0%,完全緩解率為21.8%。該品種目前還有多項血液瘤、實體瘤等適應症在研並有國際化預期,有望成為公司在管線中的重磅品種。此外,第三代雙膦酸鹽藥物唑來膦酸和多靶點酪氨酸激酶抑制劑甲磺酸侖伐替尼亦於近日獲批上市,有望成為腫瘤板塊新增長動力。

2)研發投入持續強勁,股權激勵重磅落地。公司研發力度持續增加,2021年前三季度研發費用達25.1億元(YOY+9.1%),佔收入比重為12.1%。創新研發平台方面,納米制劑、mRNA疫苗平台(新冠5價mRNA疫苗進展較快,已提交IND)、ADC、單抗、雙抗及PROTAC等平台各具特色,預計未來5年有望推動超過30個創新藥陸續上市,其中兩性黴素B脂質體、RANKL、PI3K抑制劑、三代EGFR有望於22~23年獲批,預計將成為公司新一代重磅產品。近期,公司向約345名僱員及高級職員作出2.39億股有條件股份獎勵,充分彰顯管理層信心。此次股權激勵有望於3個月內執行,有望充分激發員工動力。

3)存量成藥業務表現穩健。公司成藥產品線表現穩健,其中神經系統產品線中重磅品種恩必普談判降價後,公司積極開拓線上自費市場並依託此前市場基礎實現銷量快速增長,管理層預計21年全年有望實現正增長;抗腫瘤產品中多美素和津優力2021年前三季度銷售收入分別同比增長33.0%/25.3%;其他板塊中心血管、抗感染、呼吸系統、消化代謝等領域均有望實現穩健增長。

投資建議,維持“買入”評級

考慮到公司儲備重磅品種有望有序上市,當前估值具吸引力,維持“買入”評級。

風險提示:

原料藥價格波動,產品銷售不及預期,研發不及預期。

風險提示

1、通脹超預期回升;2、海外市場波動加大;3、中美關係波動。

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)