本文來自格隆匯專欄:中金研究,作者:王嘉鈺 侯利維 錢凱

我們研讀了澳門特區政府於2022年1月14日公佈的修改第16/2001號博彩法的草案,認為該草案將影響以下事件:1)預計於1H22修改並實施的新博彩法;2)於2022年6月26日到期前展開的博彩牌照競投。我們認為博彩法修改草案將會影響未來10–15年內澳門博彩業的發展方向和規模。以維護澳門博彩業的可持續發展和本地經濟多元化為整體目標,我們認為該草案的要點包括:1)賭牌數目可能保持不變;2)總博彩税率保持不變;3)新賭牌有效期縮短至10+3年;4)政府將不會對博彩公司的利潤分配進行嚴格監管並放棄指派政府代表的提案。

我們將澳門博彩業此前的低估值歸因於以下不確定性:1)博彩法的修訂;2)當前博彩運營商能夠續牌的信心;3)跨境旅遊限制導致博彩行業復甦時斷時續。我們認為以上不確定因素將在1H22逐漸明朗,為投資者帶來佈局機會。

摘要

我們相信中場業務將繼續推動澳門博彩業復甦,預計2022年澳門博彩總收入同比增長84%,主要由中場業務帶動(同比增長121%),受到貴賓業務的拖累(同比下降33%)。2022年中場業務的貢獻將達到總博收的85–90%(2019年約61%)。鑑於近期的監管變化,我們預計中介貴賓業務將會式微。中介貴賓業務貢獻了2019年32%的總博收和12%的EBITDA(中金預測)。

我們預計行業將繼續保持EBITDA盈利,中場業務比重繼續超過貴賓業務,從而帶來更加可持續的總博收增長和更高的EBITDA利潤率。我們關注以下有利因素:1)新物業的開業和放量;2)大中華區疫苗接種率提升後帶來羣體免疫;3)跨境旅遊限制放寬。

2021年澳門總博收達109億美元,我們下調2022年澳門總博收預測17%至200億美元,引入2023年總博彩收入預測為268億美元,即恢復至2019年總博收的30%,55%和74%。我們下調2021年和2022年行業EBITDA預測19%和11%至7.34億美元和53.6億美元,以剔除中介貴賓業務貢獻和疫情反覆帶來的不確定性,同時我們引入2023年行業EBITDA預測為84.6億美元,分別恢復至2019年水平的8%,58%和91%。

風險

疫情出現惡化;監管方面出現不利變化;博彩運營牌照於2022年到期。

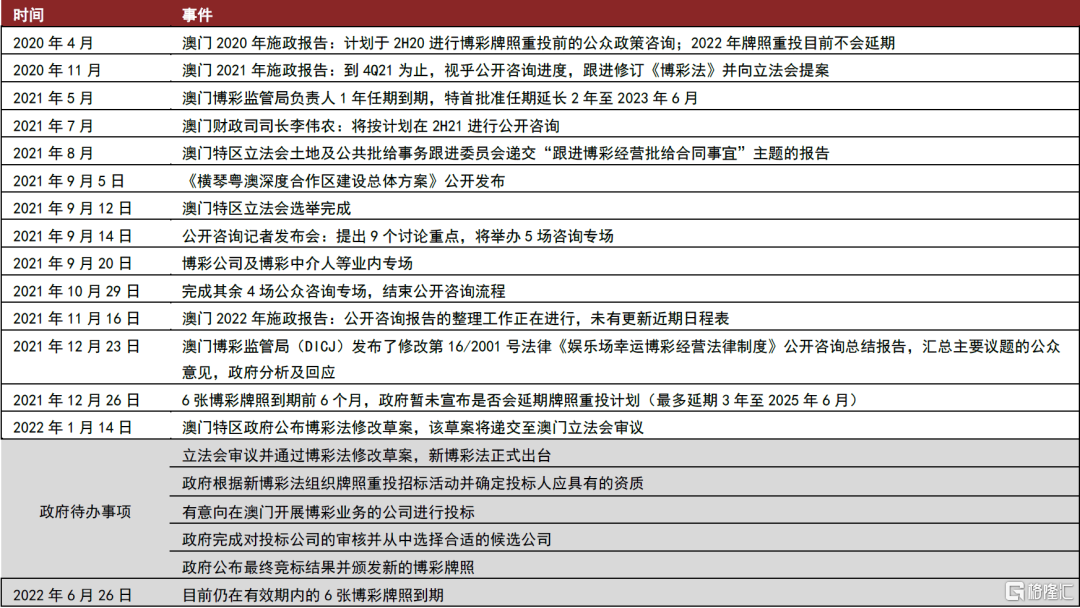

2022年牌照重投政策逐漸明朗

2022年博彩牌照重投議程

2021年9月14日澳門特區政府召開新聞發佈會,就修改第16/2001號澳門博彩法展開公眾諮詢。公眾諮詢於2021年10月29日結束。2021年12月23日,澳門博彩監管局發佈其摘要報吿。澳門特別行政區行政會議於2022年1月14日完成對第16/2001號澳門博彩法《訂定娛樂場幸運博彩經營法律制度》草案的討論[1],該草案將遞交至澳門立法會審議。

我們認為新博彩法將在修改草案的基礎上制定,投資者應重點關注澳門立法會對新博彩法的審議和定稿。博彩業運營商將通過公開重投的方式從澳門特區政府競投新的博彩牌照。目前的6張牌照將於2022年6月26日到期。由於議程緊迫,澳門特區政府有權延長目前6張牌照的期限,為立法及牌照重投提供充足的時間,但我們認為延長時間不會很長。

圖表:牌照重投重要事件

資料來源:澳門博彩監管局,澳門政府公吿,中金公司研究部

圖表:2001年澳門博彩牌照頒發歷程時間表

資料來源:澳門博彩監管局,中金公司研究部

澳門博彩法修改草案

修改草案要點

► 要點1—明確制定本法律制度的主要目的,尤其包括經營娛樂場幸運博彩活動,必須在維護國家及澳門特區安全的前提下進行,以及促進澳門經濟適度多元及可持續發展。

► 要點2—修改經營娛樂場幸運博彩的批給數量及批給期限,訂明批給數量最多為六個,並明文禁止轉批給;規定批給期間不得多於十年,在例外情況下可延長最多三年。法案還制定娛樂場、博彩機及博彩桌的審批規範,以規範幸運博彩的經營規模。

► 要點3—加強對承批公司、參與博彩業活動人士及公司的資格審查和監管機制,包括明確受審查對象的範圍,訂定審查適當資格的標準以及不具備適當資格的後果,藉此強化政府的監管手段。

► 要點4—調升承批公司的資本金額至澳門元五十億元,以確保幸運博彩的承批人具備足夠的財力。

► 要點5 —提升由澳門特區永久性居民出任的常務董事的佔股比例至15%,並限制承批公司或其屬控權股東的公司的上市流通股比例,使承批公司的業務與澳門建立更穩定的聯繫。

► 要點6—訂定承批公司在經營幸運博彩時須履行的各項義務,並設立相應的處罰制度。

► 要點7—訂定承批公司須承擔的社會責任。

► 要點8—對現時設於非承批公司不動產內的娛樂場訂定過渡規定,使再取得幸運博彩經營權的現有承批公司可在三年期間內處理該等娛樂場的事宜,以符合法案有關娛樂場必須設於屬承批公司所有的不動產內的規定。

► 要點9—為配合娛樂場幸運博彩經營批給的公開競投程序的有序開展,法案建議自公佈翌日起生效,但有關調升公司資本額及常務董事佔股比例等條文,則不適用於現有承批公司。

政府就其他主要議題的迴應與討論

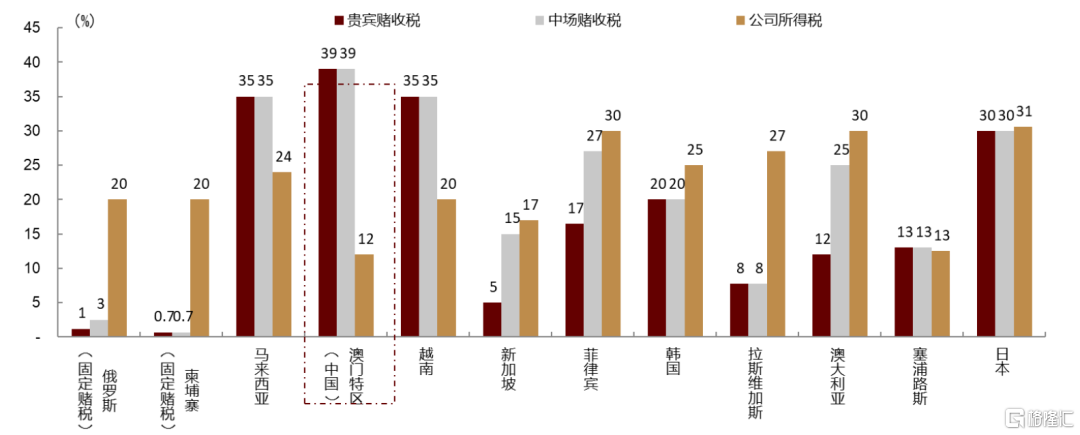

► 澳門的博彩税將維持在35%+4%的水平,因為澳門一直以來是博彩税率最高的全球博彩業地區之一,同時博彩税收也是澳門特區政府的主要收入來源。

► 將不會在承批公司中引入政府代表。澳門特區政府認為委派政府代表將可能會損害博彩公司運營的獨立性和運營效率。

► 政府對博彩公司的利潤分配沒有嚴格的審查標準: 澳門特區政府認為,對利潤分配的嚴格審查可能會妨礙公司的日常運營,但公司在做出重大財務決策時 (如分紅、項目投資等),需得到政府批准。

► 博彩中介人業務:固定的中介貴賓廳和收入分成模式將被視為非法,但澳門特區政府將繼續允許博彩中介人業務存在。政府將重新考慮有關中介人的法律架構和相應的監管機制。

► 可能延長目前的牌照期限:如果立法和牌照重投流程不能在2022年6月26日之前完成,政府將考慮延長目前6個牌照的期限,為立法議員留下更多的空間,但政府表示延長的時間預計不會很長。

► 澳門特區政府將會對所有符合相關標準的牌照候選人進行公開招標。

我們的觀點:利好6個現有博彩運營商

博彩法修改草案的要點與2021年12月23日公佈的公眾諮詢報吿大體相似。我們認為當前博彩法修改草案的立法進度會對現有的6家博彩公司帶來積極影響(政府希望在2022年6月26日博彩牌照到期之前出台新博彩法並完成重新招標流程)。

我們認為博彩法修改草案的發佈會對行業整體來説是積極的,因為先前在公眾諮詢中出現的擔憂,例如利潤分配問題和政府代表的委任都未被納入擬議的修改草案中。此外,我們認為有關衞星賭場的提案可能會為博彩公司帶來潛在的併購和發展新賭場的機會。

我們認為的積極消息包括:

► 現有的6個博彩牌照可能保持不變

雖然根據修改草案,政府最多批准6個新博彩牌照,但我們認為最終獲批的新牌照數量將保持在6個不變——所有現有的博彩運營商均有可能獲得新牌照。鑑於所有博彩運營商都必須通過公開競標以獲得新牌照,最終可能導致競標公司需以非博彩業務的形式增加投資,以此將澳門打造成世界級旅遊目的地。我們認為這將會是一個雙贏的結果——包括澳門特區公民在內——因為這一方案符合中國大陸政府和澳門特區政府的長期願望,即經濟多元化發展,並打造澳門成為一個世界級旅遊目的地。

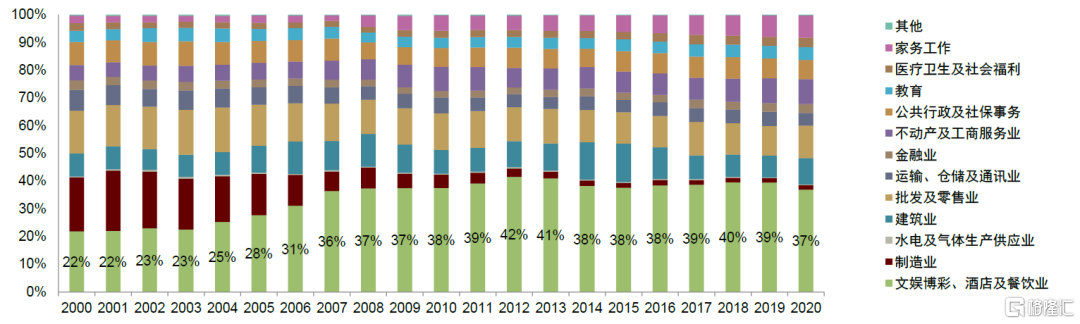

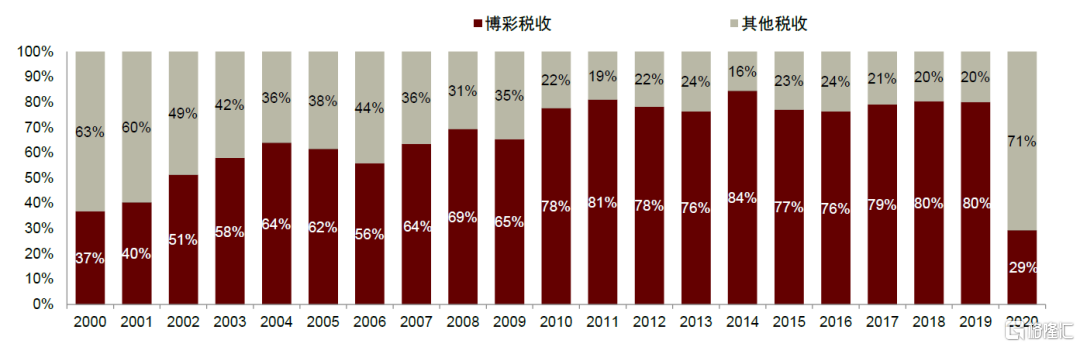

我們認為政府收回現有博彩牌照的可能性不大,因為:1)受僱於博彩運營商的本地居民可能會面臨失業(2019年約有39%的澳門特區居民為博彩和酒店運營商工作);2)開創收回博彩牌照的先例可能會使其他博彩運營商遠離澳門,並阻礙澳門的長期投資;3)澳門博彩業規模可能會因缺乏博彩業運營商而出現縮水,並影響政府的税收。澳門特區政府是博彩業的最大利益相關方,2019年高達80%的政府税收來自博彩業。

圖表:2019年,澳門博彩、住宿和餐飲業就業人數佔總就業人數的39%

資料來源:DSEC, 中金公司研究部

圖表:疫情前,博彩税收佔總政府税收約80%

資料來源:DSEC, 中金公司研究部

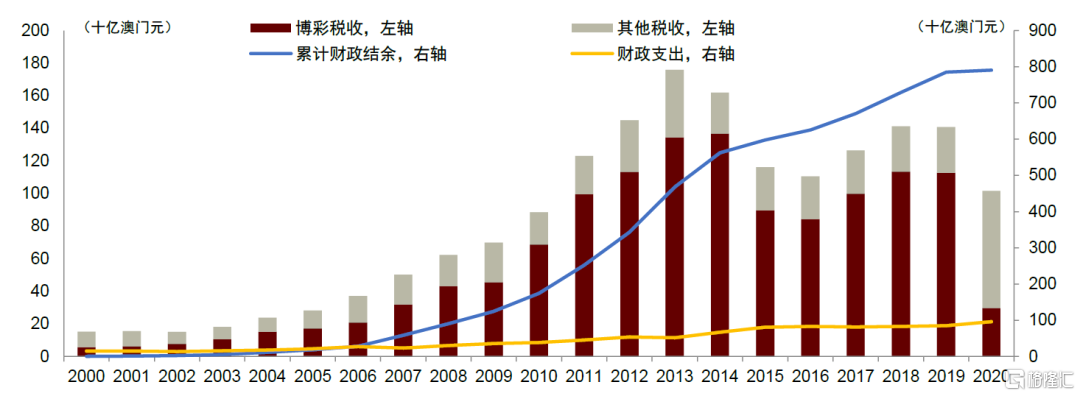

圖表:澳門特區政府累計財政結餘持續增長

資料來源:DSEC, 中金公司研究部

► 博彩税率維持在35%+4%水平

博彩公司總計39%的總博彩收入以博彩税的形式交予澳門特區政府,其中包括:1)佔總博彩收入35%的特殊博彩税,適用於所有賭場博彩區域取得的博彩收入,不分業務類型;2)博彩總收入的1.6%要交予澳門政府一公共基金會,用於促進和發展文化、社會、教育及慈善活動;3)博彩總收入的2.4%要交予澳門政府另一政府基金,用於發展城市建設、推廣旅遊及提供社會保障。

我們的觀點與修改草案大體一致,即現行的博彩税不應提高或降低,原因如下:1)澳門已經是博彩税最高的全球代表性博彩地區之一;2)在疫情復甦前景不確定的情況下,博彩公司仍在設法實現收支平衡;3)更高的博彩税將降低投資資本回報率(ROIC),考慮到博彩公司的回報狀況,政府可能會不得不提供更長的牌照有效期限;4)博彩税是澳門特區政府收入來源的支柱。

圖表:代表地區博彩税率和公司税率(截至2022年1月)

資料來源:公司披露,澳門政府公吿,中金公司研究部

► 政府不會在博彩運營商中委任政府代表

引入政府代表的提議在早前的公眾諮詢中引發了關注和擔憂,最終這項提案未被納入到擬議的修改草案中[2]。我們的觀點與澳門特區政府的觀點一致——即政府代表可能會阻礙博彩業公司的獨立經營,並對其經營效率產生負面影響。

► 政府不會對博彩運營商的利潤分配進行嚴格審查

澳門特區政府在發佈會中表示,對利潤分配的嚴格審查可能會損害博彩公司的日常運營。因此,在擬議的修改草案中,博彩運營商只需從政府就重大財務決策獲得批准即可,以確保其有足夠的資本履行義務。雖然沒有嚴格的審查措施,但我們認為博彩公司仍需符合一定的財務先決條件以維持其財務實力,才能合法運營。我們將持續關注進一步的政府聲明。

圖表:澳門博彩公司歷年派息比率

資料來源:公司披露,中金公司研究部

圖表:澳門博彩公司歷年每股派息

資料來源:公司披露,中金公司研究部

► 衞星賭場將有3年時間得以繼續運營,在此之後他們將必須歸屬於承批運營商

我們亦研讀了修改草案中對博彩運營商的中性消息:

► 新牌照期限將改為10年,可延長最多3年(共計10 + 3年,對比此前為20 + 5年)

► 調升博彩運營商的最低資本金額至50億澳門元(此前為2億澳門元)

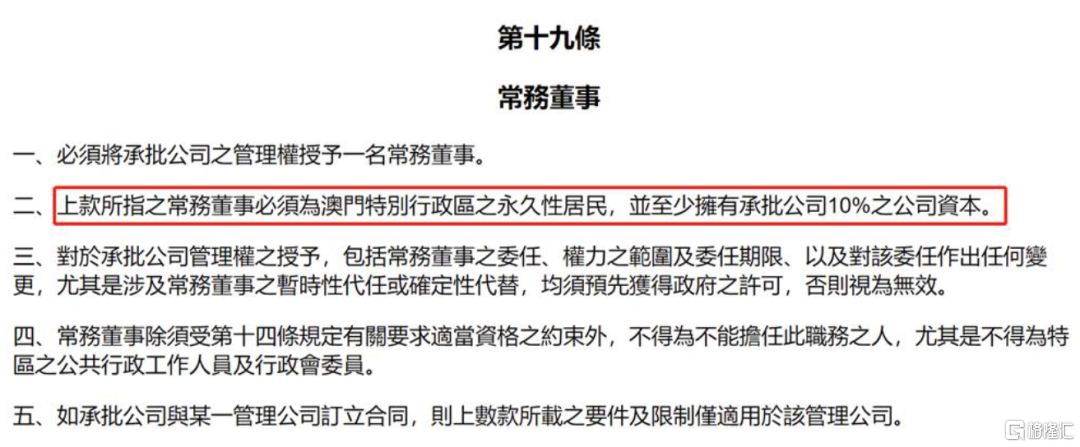

► 由澳門特區永久性居民出任的常務董事的佔股比例從10%提升至15%

圖表:澳門第16/2001博彩法要求博彩運營商須委任一名常務董事,該董事必須為澳門特區永久性居民,並持有該公司至少10%的股份

資料來源:澳門博彩監管局,中金公司研究部

圖表:澳門特區永久性居民持有相應博彩公司股份情況

資料來源:公司公吿,澳門政府公吿,中金公司研究部

► 承批公司或其屬控權股東的公司的上市流通股比例將被限制在30%(當前沒有博彩承批公司上市,即6個上市主體的子公司)

► 中介貴賓廳(收入分成業務模式)已被視為不合法

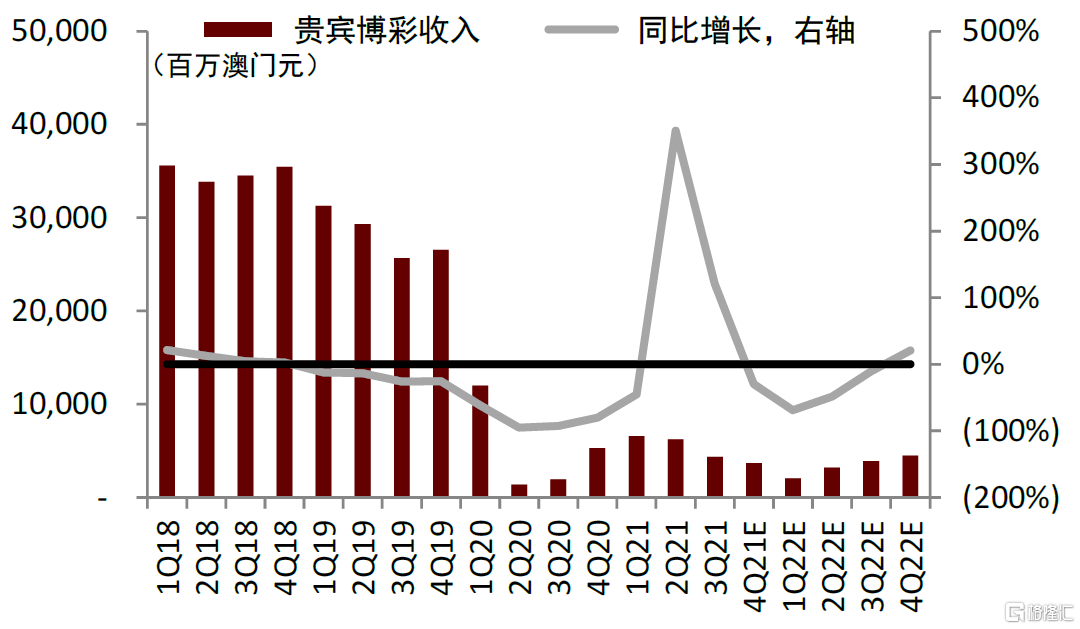

我們預計2022年貴賓博彩收入同比下降33%

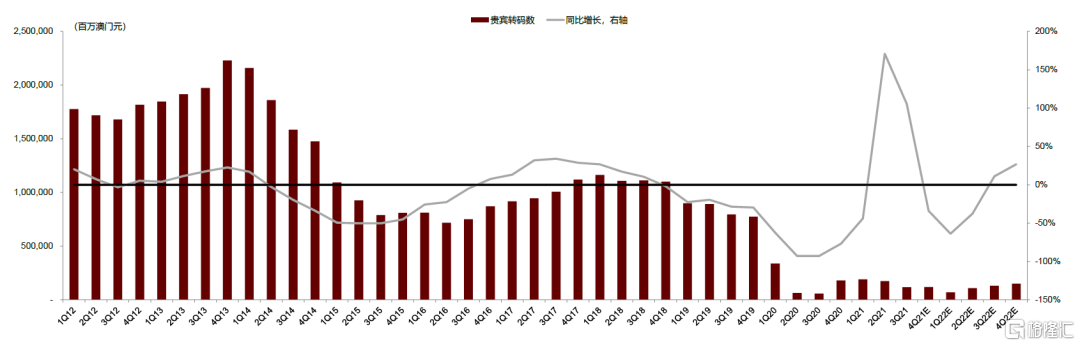

我們認為貴賓業務收入將在2022年同比下降33%(與2019年相比下降88%),2023年同比增長46%(與2019年相比下降82%)。

圖表:澳門貴賓博彩業務轉碼數預測

資料來源:公司公吿,中金公司研究部

我們認為中介貴賓博彩業務已經有了結構性變化。但是我們認為直接貴賓博彩和高端中場博彩可能不會受到影響,因為:1)隨着中介貴賓廳的停止運營,我們認為博彩公司將把之前的中介貴賓設施用於服務直接貴賓和高端中場客户;並且2)在主要中介人停止運營後,博彩運營商可能有機會獲取並轉化此前的中介貴賓客户。然而,我們認為打擊跨境賭博和非法在線賭博的舉措對澳門博彩業來説是長期的利好,因為它們都促進了博彩消費迴流到澳門這個中國唯一的合法博彩區,並趨向利潤率更高和更穩定的中場業務發展。

2019年澳門博彩總收入約為362.3億美元,其中約38%來自貴賓業務。貴賓業務中,我們估計約80–85%來自中介貴賓(佔總博彩收入的32–34%),其餘來自直接貴賓業務。2019年行業EBITDA約為90.9億美元,我們估計中介貴賓業務的EBITDA貢獻約為行業EBITDA總額的12%。

圖表:澳門博彩公司貴賓業務預測(以2019年為基礎)

註釋:澳博分成衞星賭場43%的貴賓博彩收入,我們預測對應3%的EBITDA利潤率

資料來源:公司公吿,中金公司研究部

中介貴賓業務結構性調整

我們認為2021年11月以來發生的事件對整個澳門博彩中介行業構成了生存風險。根據澳門博彩法規,博彩中介是合法許可的經營活動,但根據澳門法規和法律,建立在線博彩平台和代理投注(自2016年起)是非法的。此外,以任何形式或方式開展的與博彩有關的活動在中國大陸都是違法的。到2021年12月底,在受到澳門特區政府打擊後,除澳博外的五家博彩公司已宣佈將停止中介貴賓廳的運營。

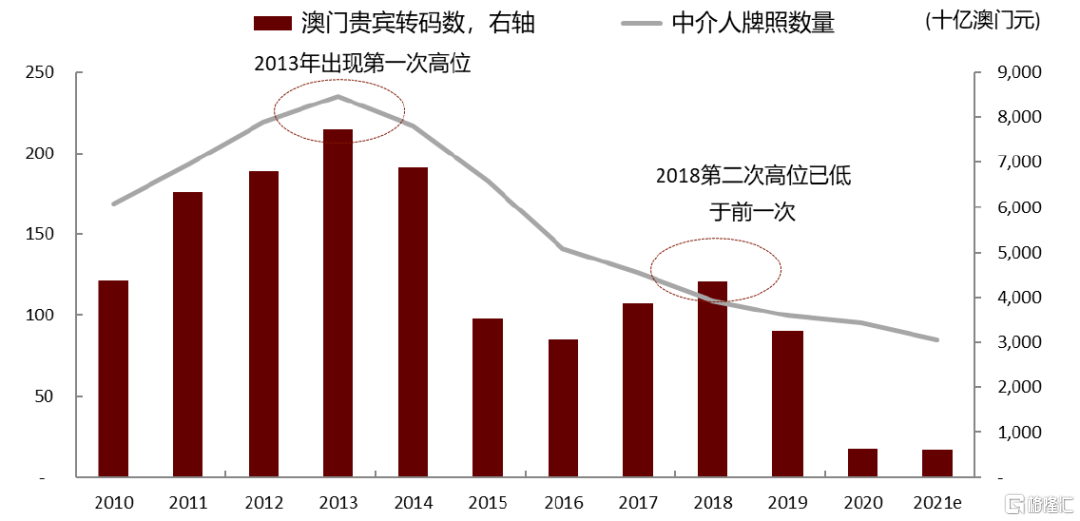

圖表:自2018年上一個高峯以來,澳門的中介人和轉碼數減少

資料來源:澳門博彩監管局,公司公吿,中金公司研究部

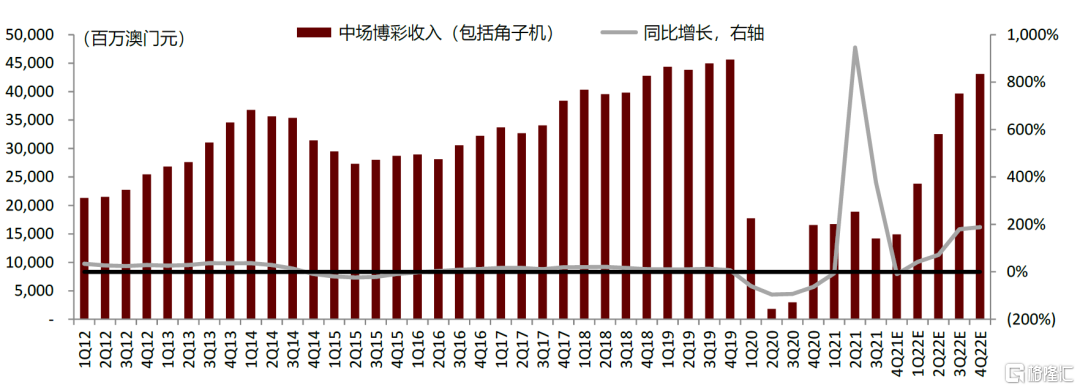

我們預計2022年中場業務收入同比增長121%

我們預計中場業務將繼續在最初的疫情爆發後保持復甦,預計2022年收入同比增長121%(與2019年相比下降18%),2023年收入同比增長33%(與2019年相比增長9%),貢獻總博彩收入的85-90%(2019年約為61%)。我們認為,澳門博彩業正在形成一種更可持續、更健康的格局——以中場為核心的博彩業務,盈利能力更穩定,更不容易受到資本管制的影響。我們認為澳門高利潤率的中場博彩將繼續保持增長,主要驅動因素包括:

► 穩定並放寬的內地、澳門特區和香港特區的跨境旅行限制;羣體免疫(達到80%的疫苗接種率),伴隨疫苗在大中華區接種率提升並有效遏制疫情

► 澳門特區政府(如新增賭枱只適用於中場博彩)和中國大陸政府(如2021年9月正式宣佈在橫琴設立粵澳深度合作區)的有利政策支持

► 基礎設施的改善,包括與大灣區的公共交通網絡的整合,以及得益於澳門政府的營銷宣傳,澳門旅遊業在中國大陸持續滲透

► 路氹地區新物業開業刺激需求並帶來集羣效應

圖表:澳門中場博彩總收入呈上升趨勢,預計將因物業擴張和政策支持而增長

資料來源:公司公吿,中金公司研究部

着眼於大中華地區有利的旅行限制

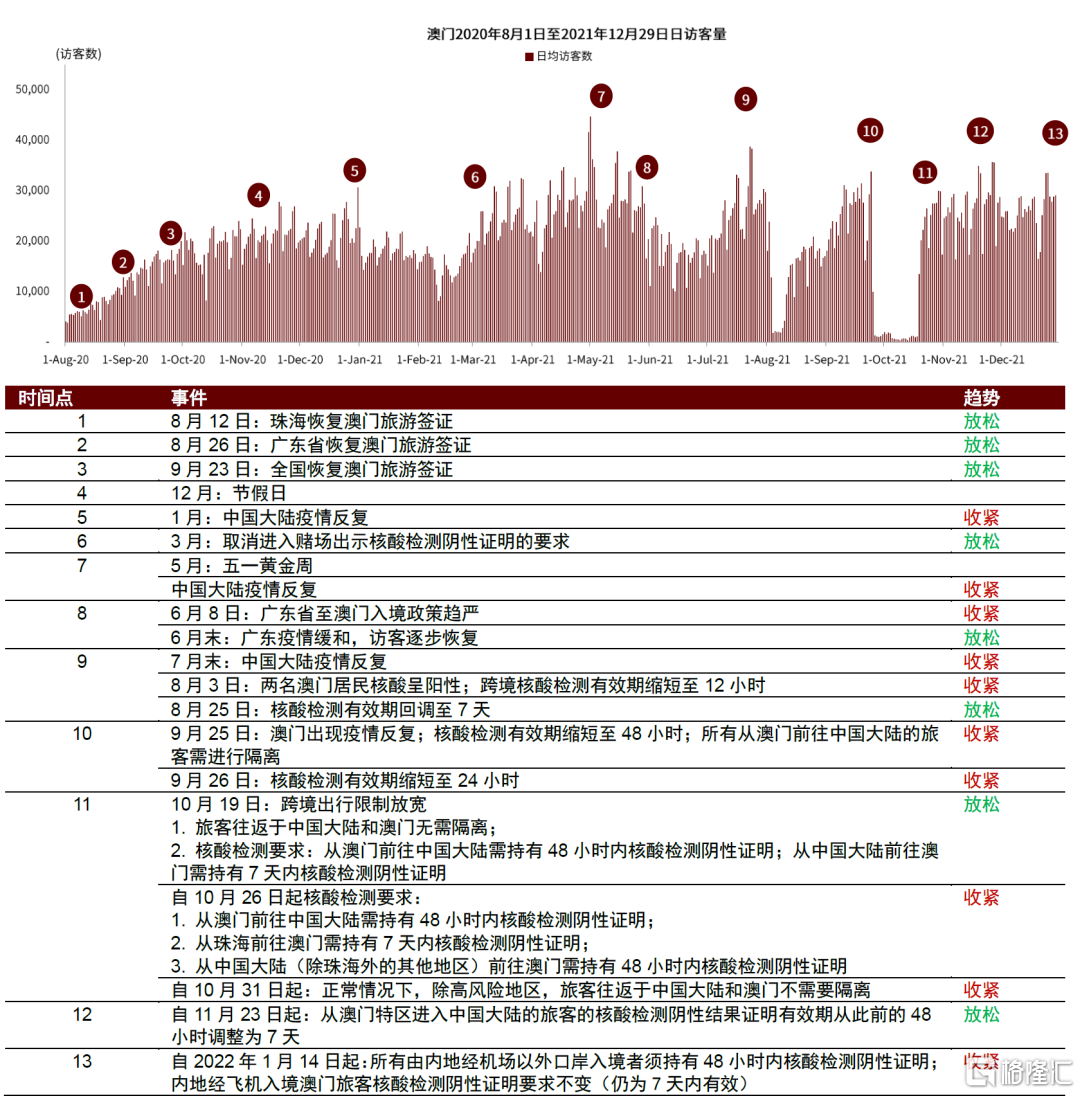

2021年當全球大多數地區仍在經歷新一輪的疫情爆發並且努力應對病毒變異時,中國大陸的新冠肺炎防控措施是最有效的。目前國際旅遊恢復仍需時間,自2020年8月開始逐步恢復簽證發放以來,澳門仍是中國內地遊客唯一跨境無需隔離的旅遊目的地。然而,局部的疫情復發和本地傳播阻礙了大中華區(中國大陸、澳門特區、香港特區和中國台灣)旅遊氣泡的實施。政府對區域內疫情的爆發保持着警惕,並加強了相關旅遊限制,因此我們認為澳門旅遊訪客量將繼續取決於區域性防疫措施。

儘管出現了一些挫折,但我們認為,在疫情復發之後,需求端的反應會更為高效,一旦放鬆旅遊限制和防控措施,訪客量和總博彩收入將會回升。我們認為,在復甦期間,被壓抑的需求強勁而具有彈性,市場需求對旅遊限制和重新開放邊境的政策反應迅速。

同時我們認為,與2019年疫情前情況相比,目前的賭場客户擁有更強的博彩消費能力。五一假期(5月1日至5日)日均博彩收入總計為6.3億澳門元,恢復到2019年57%的水平,得益於中場博彩業務(恢復到2019年70-80%水平)和貴賓博彩業務(恢復到2019年25-40%水平)。相比之下,總訪客量僅恢復到2019年水平的23%,反映出更強的個人消費能力。

總體而言,我們認為澳門博彩業的復甦因區域性防疫措施而推遲,但考慮到被壓抑的強勁且有彈性的需求,復甦趨勢是樂觀的。我們總結了決定因素如下:

► 中國大陸和澳門特區對疫情的有效控制,兩地政府對疫情復發持有零容忍的態度

► 大中華區羣體免疫:澳門政府已明確指出,80%的疫苗接種率是恢復旅行團和發放與中國大陸地區自動化簽證的門檻 (截至2022年1月7日,香港特區接種率約為62%,澳門特區接種率約為71%,中國大陸疫苗接種率約為84%)

► 香港特區囊括進區域旅遊氣泡政策:中國大陸政府和香港特區政府正在商討免隔離旅遊氣泡政策,我們認為這可能預示着香港特區(2019年佔澳門入境遊客總數的19%)和澳門特區之間會有類似的旅遊政策。

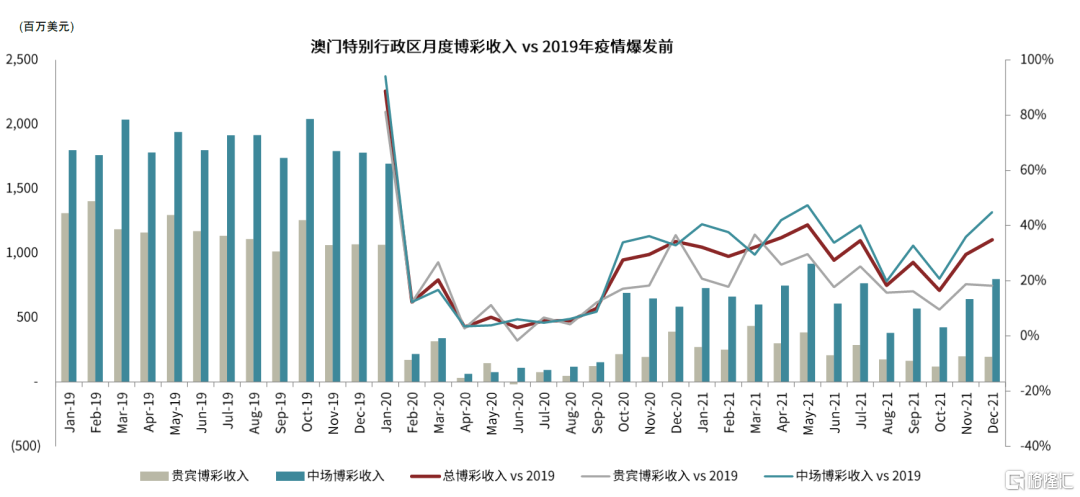

圖表:澳門每月總博彩收入恢復情況

資料來源:澳門博彩監管局, 中金公司研究部

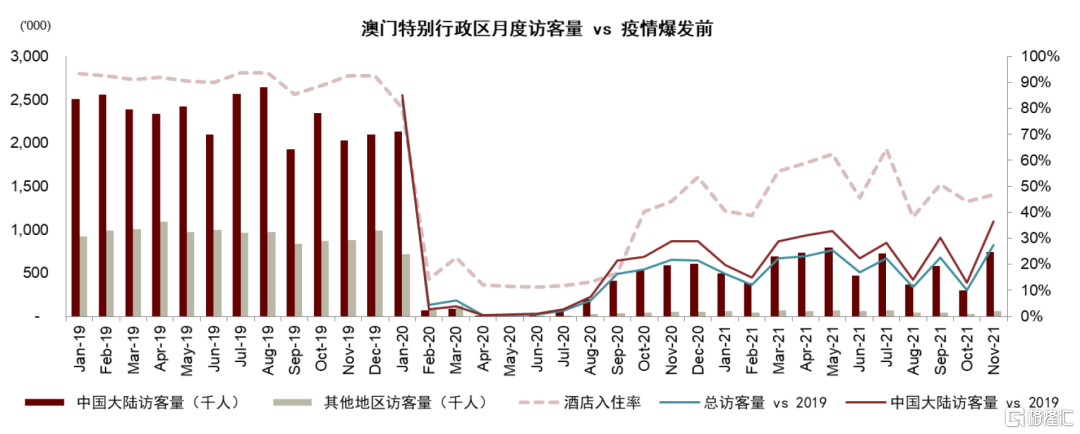

圖表:澳門每月訪客量恢復情況

資料來源:澳門公安警察部隊,中金公司研究部

圖表:澳門2020年8月1日至2021年12月29日日訪客量

資料來源:政府公吿,中金公司研究部

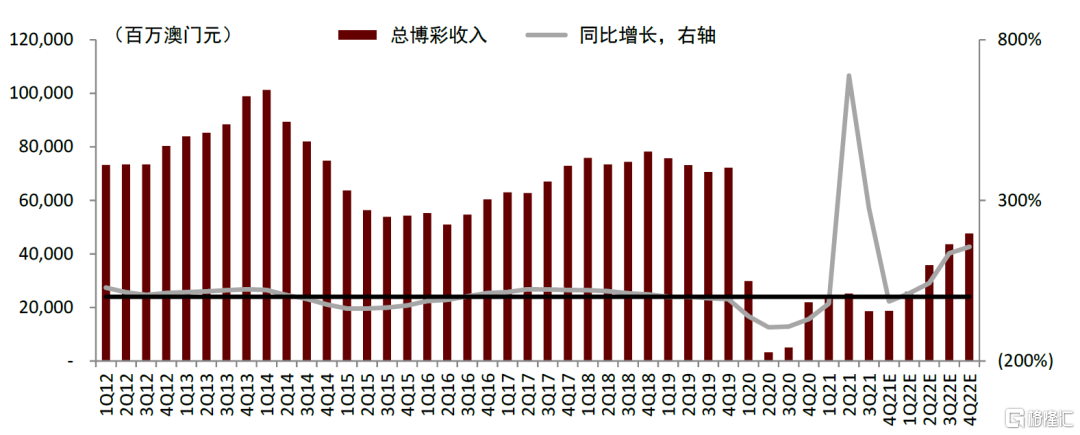

我們預計2022年澳門總博彩收入增長84%

我們預計澳門總博彩收入2022年增長84%,2023年增長34%

從2010年到2019年,總博彩收入的年複合增長率為5%,其中中場業務的年複合增長率為14%,貴賓業務的年複合增長率為-2%。自2020年10月部分口岸重新開放以來,澳門博彩業的總博入一直受到中場業務的推動,中場業務約佔總博收的85—90%,而貴賓業務僅佔總博收的10—15%。目前貴賓業務博彩收入僅恢復到了2019年水平的15—20%,而中場業務博彩收入則恢復了2019年水平的40—50%。我們認為過去十年中場業務已經形成了結構性增長,因為:1)新增賭枱只限中場業務使用,2)中場訪客量是由酒店和非博彩娛樂的增加所推動的,3)大灣區跨境交通和一體化建設不斷髮展。然而,中介貴賓逐漸減少,且整體貴賓業務持續受到外部原因影響。

我們預計,如果大中華區實現旅遊氣泡政策,得益於中國大陸和香港特區遊客數量的恢復,澳門博彩總收入將在2022年同比增長84%(與2019年相比下降45%)。我們認為由於中介貴賓業務恢復的不確定性,中場業務將繼續佔總博收的85-90%,貴賓業務將佔10-15%左右。

由於疫情的持續影響,澳門在2021年錄得總博彩收入108.6億美元,同比增長43%,與2019年的362.3億美元相比下降了70%,主要受每年770萬訪客(2020年為590萬)的推動,其中700萬為中國大陸訪客(2020年為480萬)。我們相信澳門博彩業將在2022年和2023年開始持續復甦。我們預測:

► 2022年貴賓業務博彩收入同比下降33%,2023年貴賓業務博彩收入同比增長46%(與2019年相比分別減少88%和82%),主要考慮到中介貴賓廳的關閉和對貴賓業務不利的監管環境;

► 2022年和2023年中場業務(包括角子機)博彩收入同比增長121%和33%(與2019年相比分別下降18%和增長9%),主要是受新物業開業和彈性的中場需求,尤其是高端中場業務的推動。

圖表:2022年貴賓收入預計同比下降33%

資料來源:澳門博彩監管局, 中金公司研究部

圖表:2022年中場收入預計同比增長121%

資料來源:澳門博彩監管局, 中金公司研究部

圖表:2022年澳門總博彩收入預計增長84%

資料來源:澳門博彩監管局, 中金公司研究部

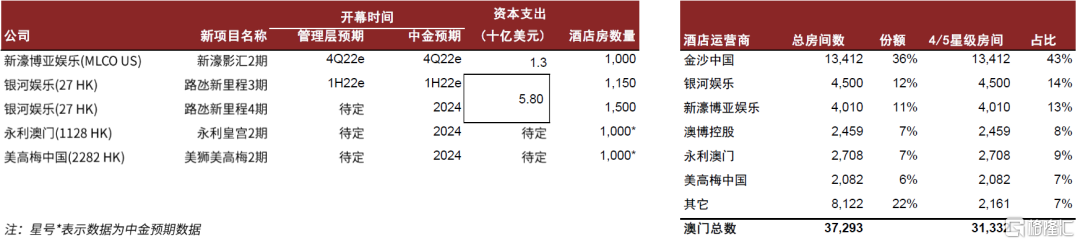

2022年主要新開物業

由於疫情在過去一年中出現零星復發,一些物業不得不延遲開業。我們預計以下物業將在2022年開業:

► 澳博控股旗下的路氹上葡京(GLP)已於2021年7月30日部分開放,其中:

• 卡爾拉格斐奢華酒店(公司預計271間客房)和澳門上葡京(公司預計1,350間客房)已可預訂;

• 範思哲豪華酒店(271間客房)和核心零售租户中免計劃於2022年1季度開業。

► 銀河三期工程已竣工,基於市場復甦情況,將於2022年選取合適的市場時機開業。三期將交付:

• 兩個豪華酒店:擁有約700間客房的安達仕酒店和擁有450間豪華套房的萊佛士酒店;

• 非博彩設施包括一個擁有50萬平方英尺和1.6萬個座位的銀河綜藝館,以及擁有40萬平方英尺和650個座位的銀河國際會議中心(包括會議和展覽服務)。

► 根據新濠的公吿,新濠的擴建項目影匯二期將於2022年12月前竣工。二期包括:

• 總計1,000間酒店客房;位於兩個餐飲場所之上的澳門W酒店,其擁有557間客房(包括127間套房)以及總面積達1,100平方米的活動及會議空間。

• 非博彩設施,如亞洲最大的室內和室外水上樂園、擁有六個綜合影廳的Cineplex電影院、明星演出以及新的會議展覽空間。

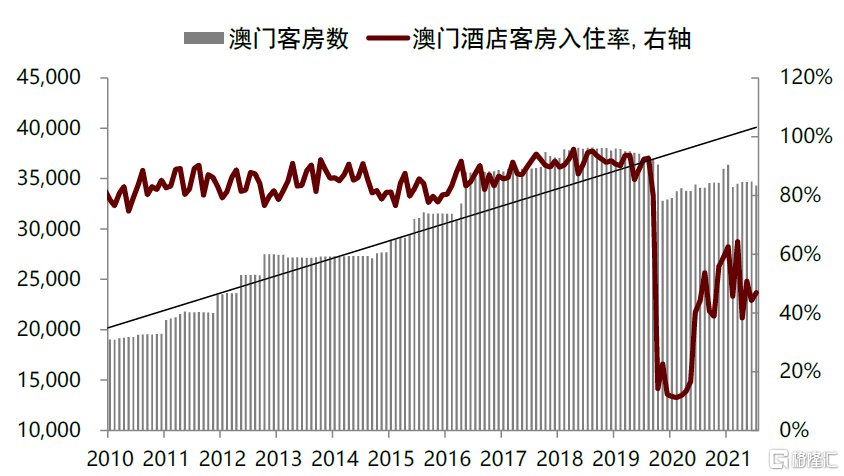

總體而言,我們估計澳門2022年將增加約2,500間酒店客房(按淨增加量計算),即現有客房庫存增加6%。我們認為,澳博和銀河將在擴大住宿承載量後獲得更多市場份額。然而,疫情的持續反覆可能會影響到整體市場狀況的復甦。

圖表:澳門在建酒店項目及客房存量(中金預測)

資料來源:DSEC,公司公吿,中金公司研究部

圖表:儘管澳門客房存量增加,但歷史入住率仍然保持在高位

資料來源:CEIC,中金公司研究部

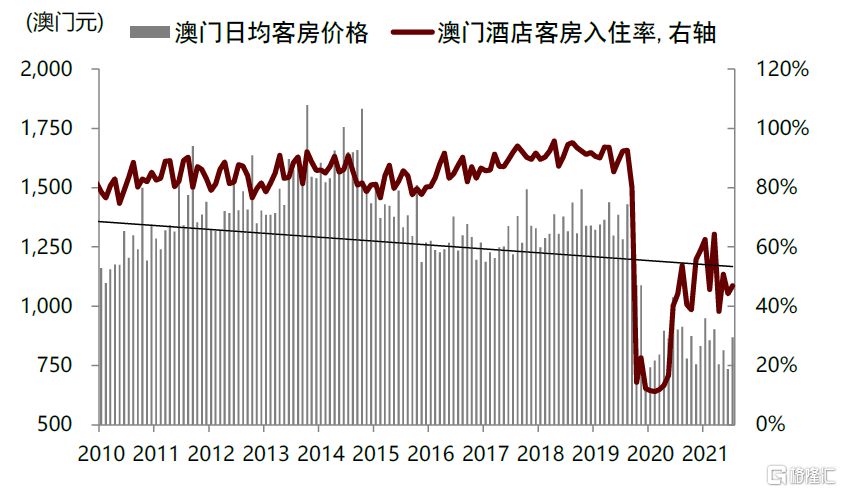

圖表:更多的酒店客房將帶來更多過夜訪客,這將推動中場博彩收入增長

資料來源:CEIC,中金公司研究部

板塊盈利預測

2019年澳門博彩總收入約為362.3億美元,其中約38%來自貴賓業務,貴賓業務博收中,我們估計約80—85%來自中介貴賓(佔總收入的32—34%),其餘貴賓博收來自直接貴賓業務。2019年行業整體EBITDA約為94.2億美元,我們估計其中中介貴賓業務EBITDA貢獻約佔整個行業的12%。

我們預計行業將繼續保持EBITDA盈利,中場業務比重將繼續超過貴賓業務,從而帶來更可持續的博收增長和更高的EBITDA利潤率。我們將2021年和2022年行業EBITDA預測分別下調19%和11%至7.3億美元和53.6億美元,以剔除中介貴賓業務貢獻和疫情反覆帶來的不確定性,同時我們引入2023年行業EBITDA預測為84.6億美元,分別恢復至2019年水平的8%,58%和91%。

板塊估值

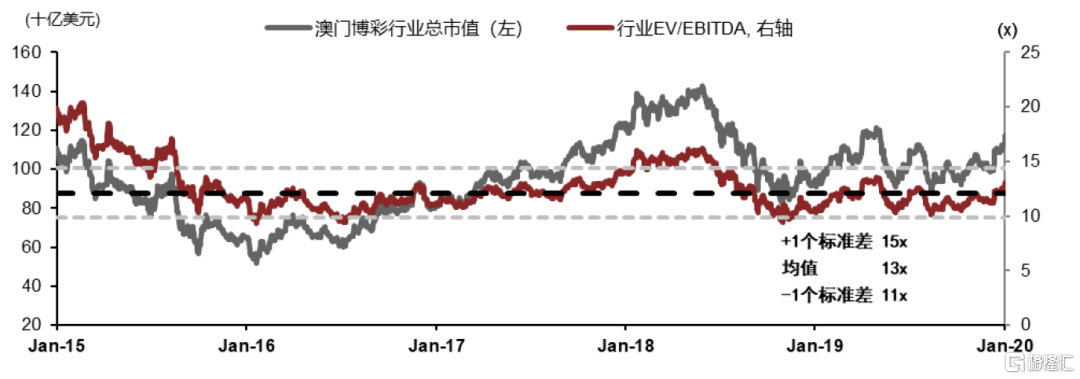

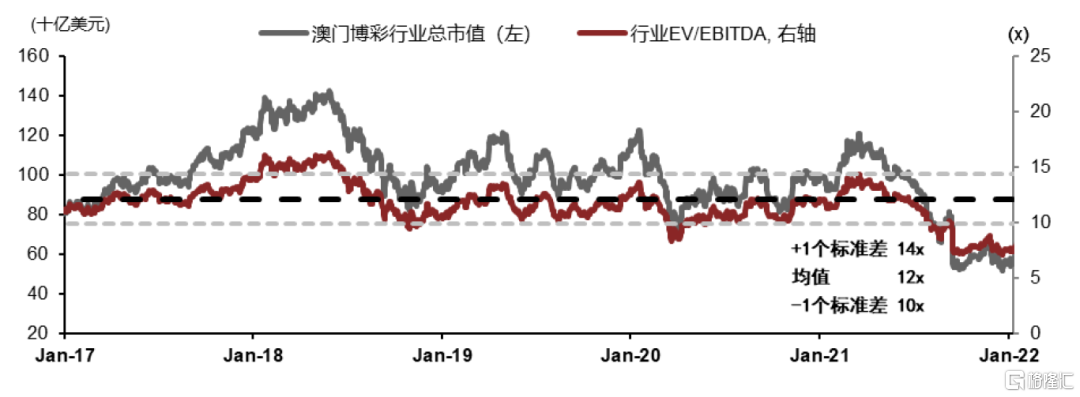

當前行業估值對應約8倍EV/EBITDA,低於12倍的最近5年平均值(2017年1月至2022年1月),以及13倍的COVID-19疫情前的5年平均值(2015年1月至2020年1月)。我們認為目前板塊估值較低主要是由於:

► 市場對疫情防控的擔憂;

► 貴賓博彩業務的監管環境不利;

不過,以下幾個利好因素有望為澳門博彩行業的長期增長提供支撐:

► 澳門博彩業結構重心正從貴賓業務持續轉向利潤率更高且存在政策利好的中場業務;

► 隨着澳門博彩牌照到期,澳門博彩牌照重投政策將逐漸明朗;

► 橫琴粵澳深度合作區的建設,推動澳門特區經濟結構多元化,發展非博彩業務;

► 加速發展現代金融產業,健全債券市場提上日程。

圖表:疫情前5年澳門博彩業EV/EBITDA(2015年1月 – 2020年1月)

資料來源:彭博資訊,中金公司研究部

圖表:最近5年澳門博彩業EV/EBITDA(2017年1月 – 2022年1月)

資料來源:彭博資訊,中金公司研究部

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)