時光荏苒,自新冠疫情爆發已有兩年。在新冠不斷反覆之中,為了落實貫徹防疫防控的要求,人們或主動或被動地改變了許多生活習慣。然而世界是個關聯的主體,任何一個微小的習慣變化,乘以中國龐大的人口基數,都足以成為一個巨大的變量作用於整個世界。

伴隨着生活習慣的改變,需求巨幅波動,這也使得可選消費行業正在發生翻天覆地的變化,同時徹底改變了底層的投資邏輯。

在虎年到來之際,格隆匯推出年終盤點系列,回顧新冠發生的兩年來,人們的生活與消費方式發生怎樣的變化。希望藉此以小窺大,探尋後疫情時代下的投資機會。

酒店業:間歇性休克,難及當年

在減少人員流動的防疫背景下,不同區域之間交流減少,異地居住需求減少,最直接衝擊的就是酒店業。

按照酒店的類別分類,酒店一般可以分為常住型酒店、觀光型酒店、度假型酒店、連鎖型酒店及商務型酒店,上述類別越靠後經營所需的資本要求越高。在常住型酒店和觀光型酒店中常有由個體資本進行經營,也包含我們常説的“招待所”、“臨租公寓”、“民宿”。度假型酒店、連鎖型酒店及商務型酒店主要由區域性資本及大型酒店集團進行經營。在過往各類酒店進行差異化競爭,分別服務着不同層級的需求,客羣之間交叉並不明顯。

自2020年疫情爆發以來,旅遊出行人數和交通客運量大幅減少,需求端出現間歇性休克。在需求端快速萎縮的情況下,酒店業因為經營固定成本較高的緣故迅速陷入虧損。

其中,由個體資本所經營的單體酒店抗風險能力較差,大比例退出市場。而由區域性資本及大型酒店集團經營的酒店即使資本更為雄厚,但是總體也關店潮頻現。

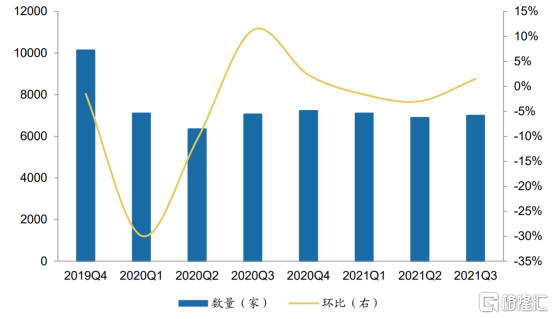

根據中華人民共和國文化和旅遊部數據,2020年一季度全國星級酒店共計7101家,較2019年4季度減少2912家,全國星級酒店數目環比減少30.0%。

圖表一:全國星級酒店數目

數據來源:中華人民共和國文化和旅遊部,財通證券製圖,格隆彙整理

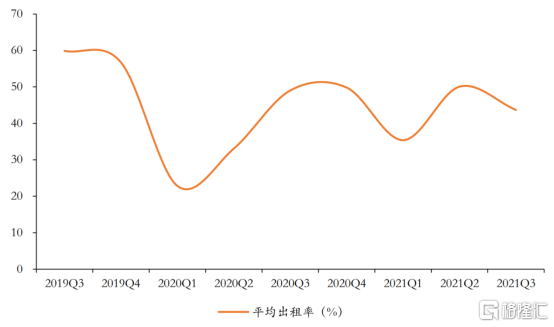

在2020年酒店業在疫情的影響下加速出清,期間大型酒店集團憑藉品牌、規模、資本及管理優勢發起連鎖化擴張,整合酒店業供給端帶動產業升級,使得市場份額逐步向少數領先集團集中。雖然領先集團在2020年全年致力於整合行業,通過各自管理優勢提升利潤水平,但整體錯估疫情的嚴重性與持續性,酒店業整體在2020年全年錄得虧損,全國星級酒店平均出租率為38.98%,為近五年最低。

圖表二:2020年度全國星級酒店經濟指標彙總表

數據來源:中華人民共和國文化和旅遊部,格隆彙整理

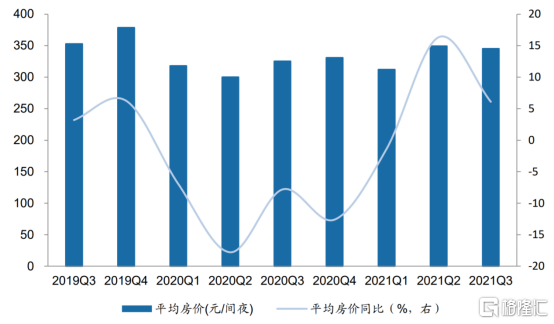

2021年,酒店業整體供給縮減,各大型酒店集團仍在整合行業,管理組織能力系統性提高。期間行業出現消費升級跡象,一、二星酒店數目持續減少,平均房價因低端房源減少出現上漲。全年酒店業供給端縮減,需求端隨疫情波折反覆而上下波動,截至前三季度平均房價及出租率仍不及2019年。

圖表三:全國星級酒店平均房價及出租率

數據來源:中華人民共和國文化和旅遊部,財通證券製圖,格隆彙整理

旅遊業:從中止到復甦,艱難前行

與酒店業類似受疫情反覆的影響的,還有當前正在艱難前行的旅遊業。回顧2020年,如描述酒店業用的是“間歇性休克”,旅遊業的全年可以用“中止”一詞進行描述。

在經歷了2020年一、二季度的極度恐慌,每年備受期待的暑假高峯平靜如水,十一期間各地嚴控,最終年末遇上就地過年政策,2020年行業整體利潤率陷入虧損的深淵。

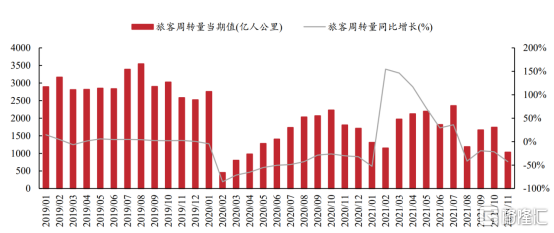

2021 年國內疫情幾次反覆,旅遊行業呈現波動式恢復趨勢。2021年上半年,疫情形勢平穩,防疫管控略有放寬,旅客出遊需求開始恢復,旅客週轉量達到2019年同期60%以上水平。

五一期間國內遊客接待量達到2.3億人次,對比2020年同期增幅達到119.7%。然而,6月和8月多地出現 Delta 新冠病毒關聯案例,中秋和國慶假期受到前幾波疫情影響,旅客出遊意願較低,旅客週轉量和旅遊收入回升有限,市場短期承壓。旅遊市場受到疫情形勢和防控政策的高度影響。

在市場的普遍預期下,認為隨着疫苗接種覆蓋率的上升,2021年我國旅遊出行人數和交通客運量均有所好轉。截至2022年1月14日,我國每百人新冠疫苗接種量達202.81劑次,新冠疫苗累計接種量達29.33億劑次,七日平均新冠疫苗接種量約588.7萬劑次。根據文化和旅遊部數據顯示,2021年我國國內每季度旅遊人數為8-10億人次,恢復至2019年同期的60%-70%水平。交通運輸部數據顯示,2021年前10個月國內中心城市客運量雖略有波折,但總體水平穩定在 40-50億人水平,難及疫情前。

圖表四:2019-2021年10月旅客週轉量

數據來源:國家統計局,格隆彙整理

在社交軟件知乎中有個問題叫做“疫情過後,全民會不會報復性消費”,討論歷時近兩年,閲讀瀏覽量超千萬。在這個問題裏討論者達成了與主流專家相悖的觀點,即全民不會因為疫情的過去再進行報復性消費。因為經歷本次疫情全面性地提高了人民的風險意識、儲蓄意識,收入的波動使得對可選消費的選擇會更為慎重。

因此,市場上認為“疫情平穩,居民就會去旅遊“的樂觀預期可能不會出現,就像2021年期待的中秋、國慶小高峯不曾出現一般。未來,以旅遊行業為代表的非剛需可選消費,可能會緩慢復甦,但短期內難以看到爆發式增長的可能,一切都在艱難前行。

月子中心:滲透率逐漸擴大,逆勢增長

回顧生活中常見的可選消費,或多或少因全民儲蓄意識的增強及消費習慣的改變受到這樣那般的衝擊。但是月子中心行業在此類承壓的經濟背景下並未如同其他行業一同萎縮,反而異軍突起成為2021年增長的黑馬。

2021年,三胎政策正式落地實施。人口新格局的形成也帶來了新生兒結構變化,新的需求正在產生,月子中心行業正在迎來快速發展時期。

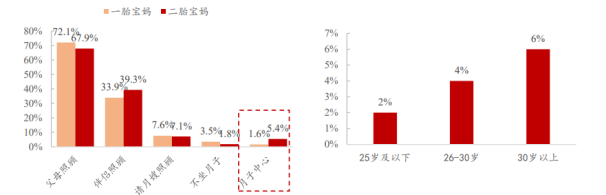

行業的快速發展,首先是源於月子中心接受程度逐漸攀升。願意生多胎的女性通常年齡會稍大,而其對於坐月子時的專業服務接受程度也越高。根據和睦家《中國產後康復服務白皮書》數據顯示,在中國女性對於月子中心服務的接受程度排序中,30歲以上女性更加能夠接受月子中心服務。再者,月子中心滲透率正在逐漸擴大。根據《2021年中國95後寶媽人羣洞察》數據顯示,以95後年輕寶媽為例,月子中心在二胎寶媽中的滲透率5.4%遠高於於一胎寶媽滲透率1.6%,甚至是後者的3.3倍之多。

圖表五:95後寶媽坐月子方式對比(左圖)與中國女性對於月子中心接受程度(右圖)

數據來源:《2021年中國95後寶媽人羣洞察》,浙商證券,格隆彙整理

對於月子中心供給方,雖然國內目前月子中心數量眾多,但在受到新冠疫情兩年影響,整體發展並不均衡。在過去的兩年,個體門店如同酒店業一樣陷入關店潮,但剩餘競爭者則呈現強者恆強格局。

對於月子中心龍頭愛帝宮而言,不僅成功發佈五年戰略規劃——2020-2025年新增房間數純內增年複合增長率50%,更是憑藉標準的品牌經營、創新的擴張模式、優質的物業資源在2021年成功新建深圳僑城店、深圳新南山店、成都成華店、北京朝陽店,新增房間達到282間,超額完成增長指標,新增房間同比達到60%增速。

在當前的經濟環境背景下,作為一類可選消費,行業能夠持續增長,龍頭能做到50%以上的增速必定能成為稀缺標的持續性地吸引市場關注。在資本的長期關注下,隨着行業的逐步發展,中高端機構有望在一、二線城市建立更強的競爭壁壘,普通型機構則享受行業紅利加速滲透。未來,月子中心市場將形成頭部品牌主導的,中高端品牌引領發展的,清晰穩定的競爭格局。

小結

在疫情纏繞的兩年裏,人們生活習慣的主動或被動的改變,給我們身邊的可選消費行業帶來巨大的衝擊,使之仍深陷復甦的泥潭中。

在同類行業都在尋求回到2019年的水平的時刻,月子中心行業已悄然走過兩年的增長,為這個悲觀的環境提供一點增長的亮光。

More Content

Physical Store

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)