基本結論

財政發力穩增長背景下,基建投資回升的趨勢確定,但市場對於反彈高度存在較大分歧。本文從三個角度分析基建投資增速預測中可能存在的技術性問題,供投資者參考。

資金來源預測法可能明顯高估。市場在預測基建投資規模和增速時,往往根據資金來源情況進行推算。2015年起,基建投資增速和資金來源增速明顯背離,資金缺口主要和“各項應付款”科目有關,即項目方對工程施工方的資金佔用。在基建投資不斷減速背景下,資金缺口項規模波動的影響越來越大。2019年,資金缺口項同比增長19.2%,拉動當年基建投資約3個百分點;而2020年資金缺口規模回落,拖累當年基建投資1.2個百分點。

資金缺口逐漸收窄,基建投資增速預計繼續低於資金來源增速。2020年“各項應付款”科目規模下降和2019年後出臺的“政府投資項目禁止施工單位墊資”和“規範建設領域用工及工資支付規範”兩大政策有關。“各項應付款”造成的資金缺口將繼續收窄,導致資金來源預測法存在明顯高估。

專項債資金的拉動作用有多大?按照兩年左右項目施工期的假設,我們將2017年以來新增專項債資金平滑到每個季度,進而計算出每個季度專項債對於基建投資的貢獻。樂觀情況下,一季度專項債資金預計拉動基建投資7個百分點。但參考歷史經驗,最終的基建投資增速明顯低於專項債的拉動作用,原因在於專項債資金佔比最高時也只有25%左右,基建最終表現主要由佔比75%的其他資金分項決定。

7個百分點的理論貢獻可能要“打折”。通過梳理部分新增專項債項目信息披露情況,我們注意到兩個問題:一是不少新增專項債對應的是在建項目,資金到位後可能需要先解決項目遺留的“墊資”“工程款拖欠”等問題,能夠形成的新增實物工作量大幅減少。二是新增專項債逐漸用於補充配套資金,形成的增量資金來源有限。

以史爲鑑,2019年基建發力不及預期。2019年和今年面臨相似的經濟背景和政策環境。2018年下半年以來積極財政穩增長訴求不斷上升,2019年財政支出強度大幅提高,一季度支出進度明顯,專項債資金使用規模達到2018年同期的3.6倍。但2019年一季度基建投資增速不足3%,全年增速也僅略高於3%。

從結構上看,癥結在於公共設施管理業。儘管燃氣生產供應業、鐵路運輸業、管道運輸業等投資增速彈性較大,往往成爲基建發力的“亮點”,但由於規模較小,對於總體基建投資的貢獻較小。從規模佔比看,公共設施管理業、道路運輸業和電力熱力生產供應業等三個子行業影響較大,其中公共設施管理業投資佔比超過36%,三者合計接近四分之三。2019年一季度道路運輸業增速高達10.5%,但電力熱力生產供應業和公共設施管理業分別同比下降7.6%和0.6%。公共設施管理業增速低迷,主要和地方財政收支平衡難度加大、地方政府債務監管趨嚴有關。

小結:我們認可今年基建回升確定性較高的判斷,但對比2019年“更加加力提效”的表述,在“保證財政支出強度”前提下,反彈高度可能低於預期,維持年度策略報告中全年基建投資增速3.5%的預測不變。受加快支出進度和專項債資金結轉使用的影響,基建節奏上前高後低,一季度增速可能略高於5%,但達到10%的可能性較低。

1月10日國常會強調“儘快將去年四季度發行的1.2萬億元地方政府專項債券資金落到具體項目,…,力爭在一季度形成更多實物工作量”。隨着財政發力穩增長預期進一步升溫,有觀點提出一季度基建投資[1]增速能夠達到10%,支撐主要來自去年四季度專項債項目的結轉資金。這一測算是否合理,本文將從多個角度加以檢視:基於基建資金來源的預測方法準確嗎?專項債對基建拉動作用有多大?基建發力的結構性癥結何在?

[1] 本文討論的基建投資包括電力、熱力、燃氣及水的生產供應業,交通運輸、倉儲和郵政業,水利、環境和公共設施管理業等三大行業固定資產投資。

一、資金來源預測法可能明顯高估

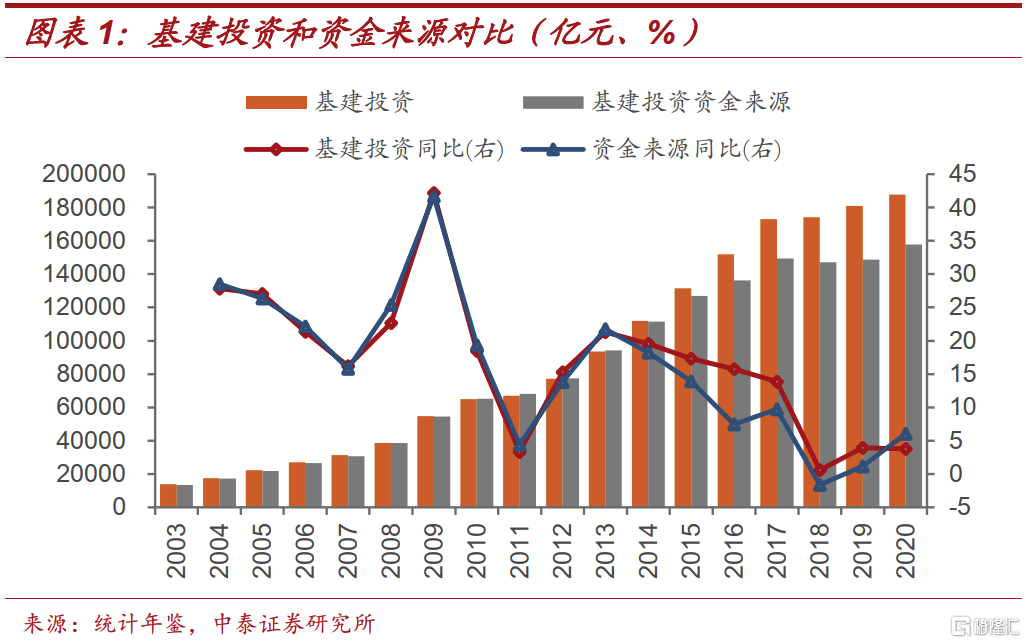

一直以來,市場在預測基建投資規模和增速時,往往根據資金來源情況進行推算。2004-2014年,統計局官方公佈的基建投資增速和資金來源增速基本同步,這種預測方法基本有效。不過,2015年起,基建投資增速和資金來源增速明顯背離,例如:2016年資金來源增速比基建投資高出8.3個百分點;2020年基建資金來源增速回升至6.0%,但基建投資反而降至3.8%。

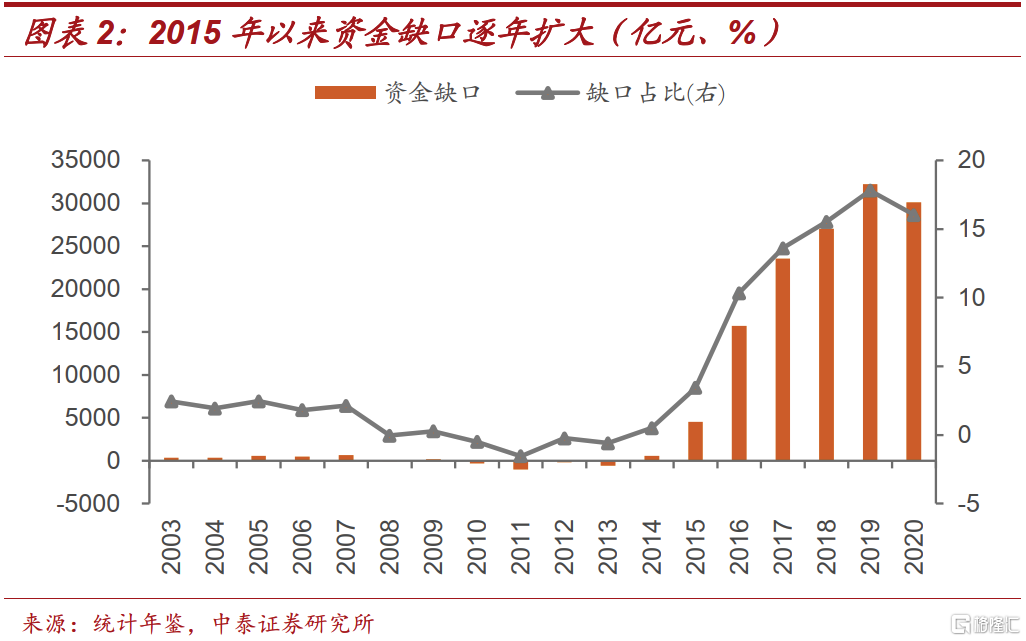

增速背離源於資金缺口,2015年起基建投資完成額與資金來源的缺口逐年擴大。2014年以前,基建投資額和資金來源規模相差無幾,資金缺口(基建投資-資金來源)在±1000億元內波動。值得注意的是2015年開始,資金缺口逐年擴大,當年接近5000億元,2019年資金缺口達到3.2萬億,缺口佔基建投資比重接近18%。

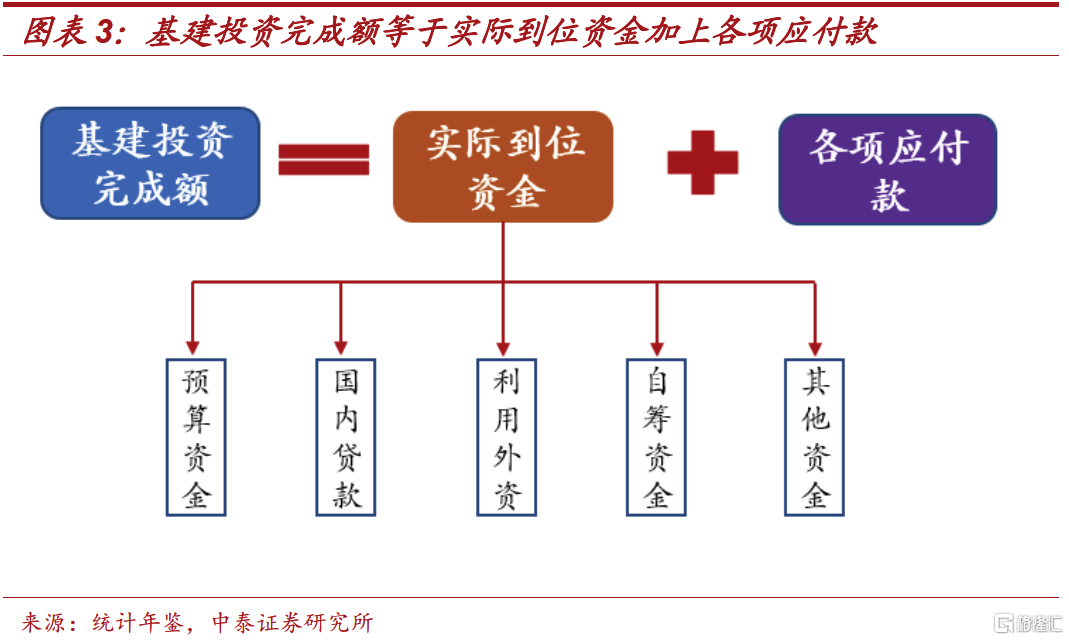

資金缺口主要和“各項應付款”科目有關,即項目方對工程施工方的資金佔用。根據統計局公佈的《固定資產投資統計報表制度》[1],基建投資的資金來源(實際到位資金)統計一般包括:預算資金、國內貸款、利用外資、自籌資金和其他資金等分項,但對於基建資金投入而言,還有一個重要的科目,即“各項應付款”,指的是本年項目建設和購置中應付未付的投資款。

忽略“各項應付款”科目,可能導致基建投資預測時出現誤判。2015年-2019年“各項應付款”科目反映的資金缺口逐年大幅增長,可能和“開前門、堵後門”背景下地方政府違規舉債難度加大、財力下降有關。在基建投資不斷減速背景下,資金缺口項規模波動的影響越來越大。2019年,資金缺口項同比增長19.2%,拉動當年基建投資約3個百分點;而2020年資金缺口規模回落,拖累當年基建投資1.2個百分點。

資金缺口逐步收窄,基建投資增速預計繼續低於資金來源增速。2020年“各項應付款”科目規模下降和2019年出臺的兩項政策有關:一是2019年4月國務院公佈《政府投資條例》[2],同年7月正式實施,明確政府投資項目不得由施工單位墊資建設;二是2019年12月國常會通過《保障農民工工資支付條例》[3],自2020年5月起施行,專門強調了建設領域工程拖欠導致欠薪的預防和建設領域用工及工資支付規範。我們認爲未來由“各項應付款”造成的資金缺口將繼續收窄,因此實際基建投資增速預計明顯低於資金來源增速。

二、專項債拉動效果:理論與實際的背離

1月10日國常會提出“儘快將去年四季度發行的1.2萬億元地方政府專項債券資金落到具體項目”[1]。不少觀點認爲這1.2萬億專項債資金將在今年一季度全部用掉,從而形成等量的實物工作量,對基建投資帶來較大拉動。那麼,專項債資金對於基建投資到底有多大拉動作用呢?

我們首先忽略基建投資和資金來源之間的缺口問題,做一個理論層面的定量測算。

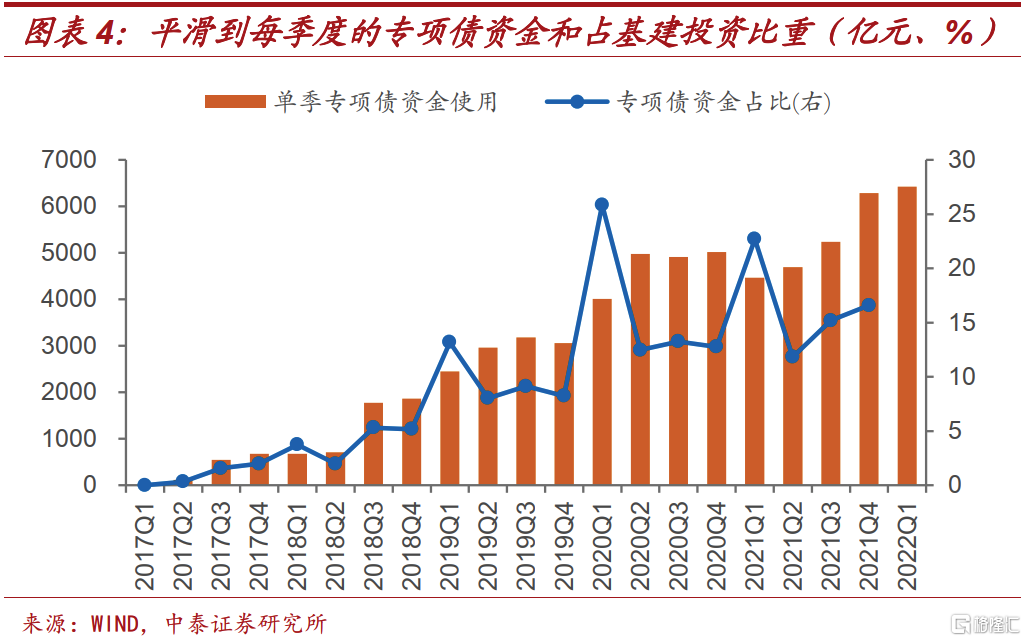

國常會提出“力爭在一季度形成更多實物工作量”,並不是要求1.2萬億資金全部在一季度內形成實物工作量。平均而言,專項債項目對應的基建工程建設週期在兩年左右,這意味着1.2萬億專項債資金平分到每個季度有1500億元。假設專項債資金用於基建領域的佔比爲70%,2022年提前下達的1.46萬億新增限額有85%部分在今年一季度發行(參考2019、2020年情況),我們將2017年以來新增專項債資金平滑到每個季度,進而計算出每個季度專項債對於基建投資的貢獻。

結果顯示,樂觀情形下,今年一季度專項債用於基建投資的資金規模將達到6421億元,預計拉動基建投資7個百分點。從歷史同期對比看,一季度往往是專項債資金拉動作用的高點,但最終的基建投資增速明顯低於專項債的拉動作用,典型如2019年一季度,專項債貢獻預計6.9個百分點,但基建投資增速僅爲3.0%。原因在於,專項債資金佔比最高時也只有25%左右,基建最終表現主要由佔比75%的其他資金分項來決定。

如果今年一季度基建投資要實現10%以上增速,除了專項債貢獻7個百分點增速以外,還必須要求:資金缺口不能明顯收窄,資金來源中其他資金分項同比增速在4%左右。在地方政府土地出讓收入預計大幅下滑、城投債務融資約束難以明顯放鬆背景下,這一增速實現可能性較低。

更重要的是,專項債7個百分點的理論貢獻可能要“打折”。最近幾年專項債項目資金使用效率持續低於預期,我們在此前報告《“六問”財政與基建》中分析過,“基建投資回報率下降”影響較大。此外,我們通過梳理部分新增專項債項目信息披露情況,發現兩個問題需要關注。

一是不少新增專項債對應的是在建項目,項目開工或者融資時間早於專項債發行時間。這意味着部分專項債資金到位後,可能需要先解決項目遺留的“墊資”“工程款拖欠”等問題,能夠形成的新增實物工作量大幅減少。二是新增專項債逐漸用於補充配套資金,無法帶來增量資金來源。在專項債績效管理趨嚴背景下,項目收益低必然導致配套融資“缺位”,因此地方政府不得不將專項債資金作爲配套資金使用。

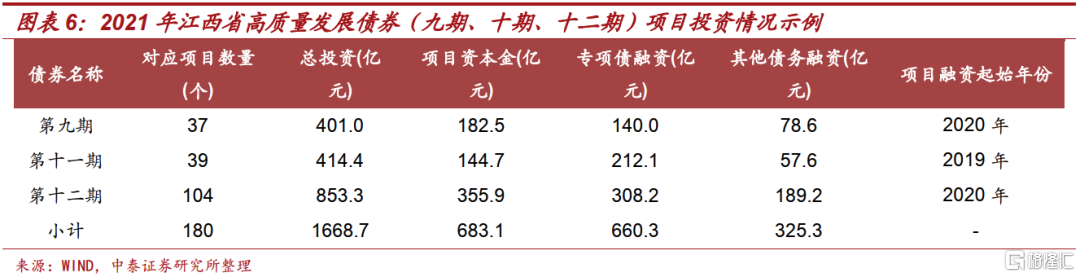

以2021年10月發行的江西省高質量發展債券(九期、十期、十二期)爲例:項目融資最早始於2019年或2020年,總投資合計1668.3億元中,用於符合條件重點項目資本金的專項債金額僅20億元,資本金比例達到40.9%,專項債融資佔總投資比例爲39.6%,而作爲配套資金的其他債務融資佔比不足20%。

三、基建發力癥結何在?

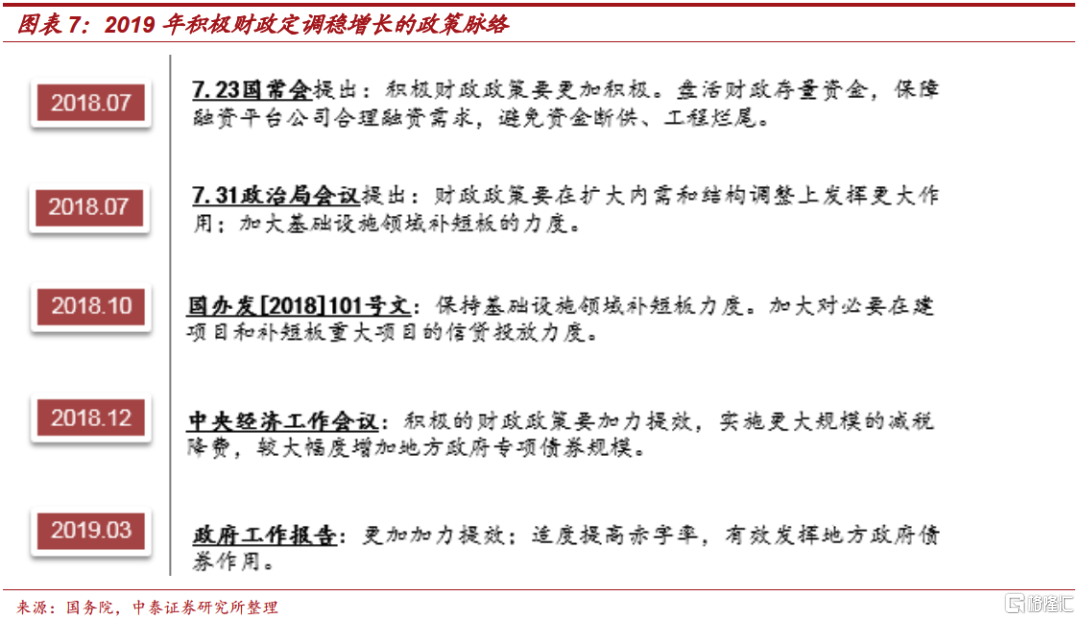

去年7月30日政治局會議可以看作本輪寬財政穩增長的肇始,會上強調“合理把握預算內投資和地方政府債券發行進度,推動今年底明年初形成實物工作量”。我們認爲2022年面臨的穩增長壓力和基建發力需求和2019年存在較多共同點,因此2019年一季度基建表現具有重要的借鑑意義。

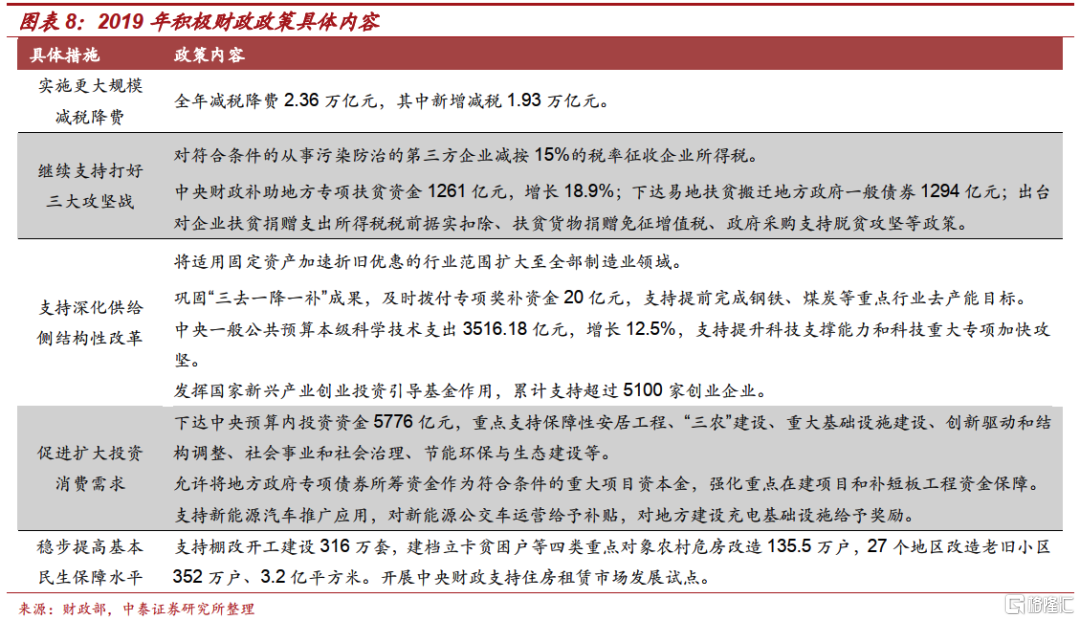

2018年經濟增長“前高後低”,財政發力訴求上升。財政發力部署始於2018年7月23日國常會,之後不斷強調對於基礎設施領域的支持;2019年《政府工作報告》明確提出,積極的財政政策要更加加力提效。具體政策安排上,頭等大事是“實施更大規模減稅降費”,同時着力“促進擴大投資消費需求”,強化重點在建項目和補短板工程資金保障。

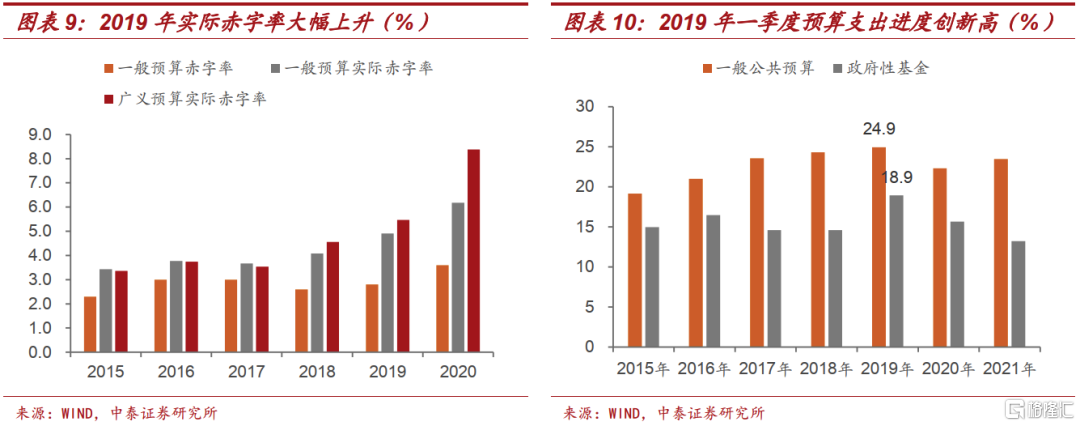

2019年財政發力體現在兩個方面:一是財政支出強度提高,赤字率特別是實際赤字率大幅上升。2019年預算赤字率上升至2.8%,同時一般預算和廣義預算實際赤字率分別達到4.9%和5.5%。二是支出進度加快,一季度“兩本賬”支出進度均創歷史新高,分別達到24.9%和18.9%,專項債資金使用規模達到2018年同期的3.6倍。

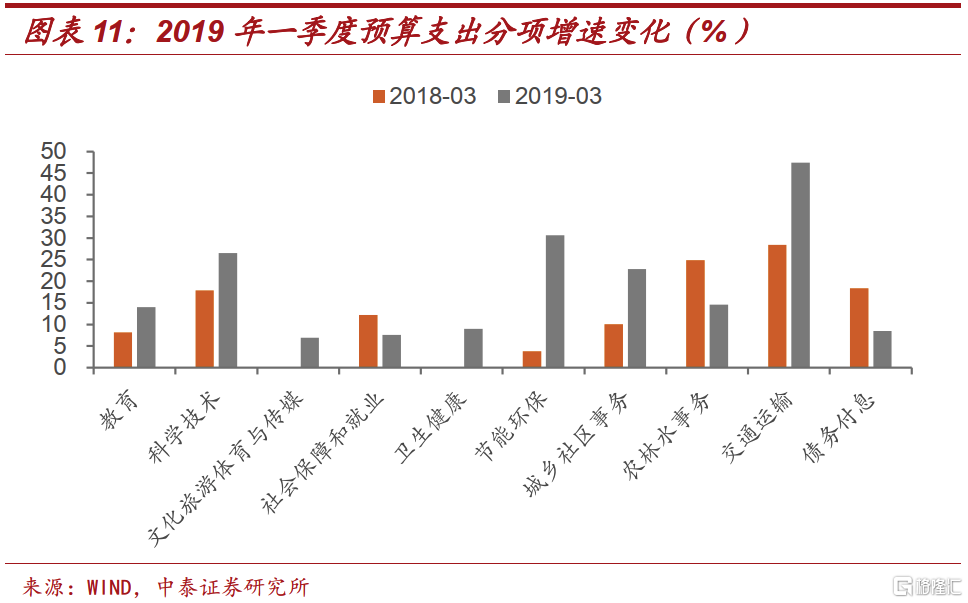

從預算支出角度看,2019年一季度基建相關支出增速明顯回升。如城鄉社區事務、交通運輸等分項支出分別較2018年一季度回升12.8和19.0個百分點;節能環保支出增速接近30%;不過,農林水事務增速同比有所回落。

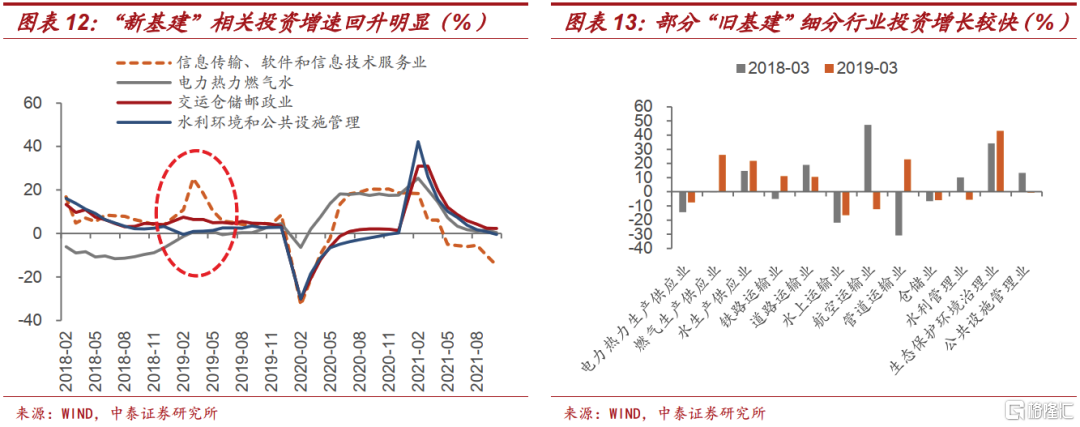

2019年基建發力存在結構性亮點。“舊基建”三大分項中,交通運輸倉儲業增速相對平穩,電力熱力燃氣水、水利環境和公共實施管理業並未明顯改善。不過,亮點主要體現在“新基建”領域,如信息運輸、軟件和信息技術服務業2019Q1固投增速高達25.3%。另外,“舊基建”細分領域中,燃氣生產供應業、水生產供應業、鐵路運輸業、管道運輸業、生態保護環境治理業等增速明顯回升。

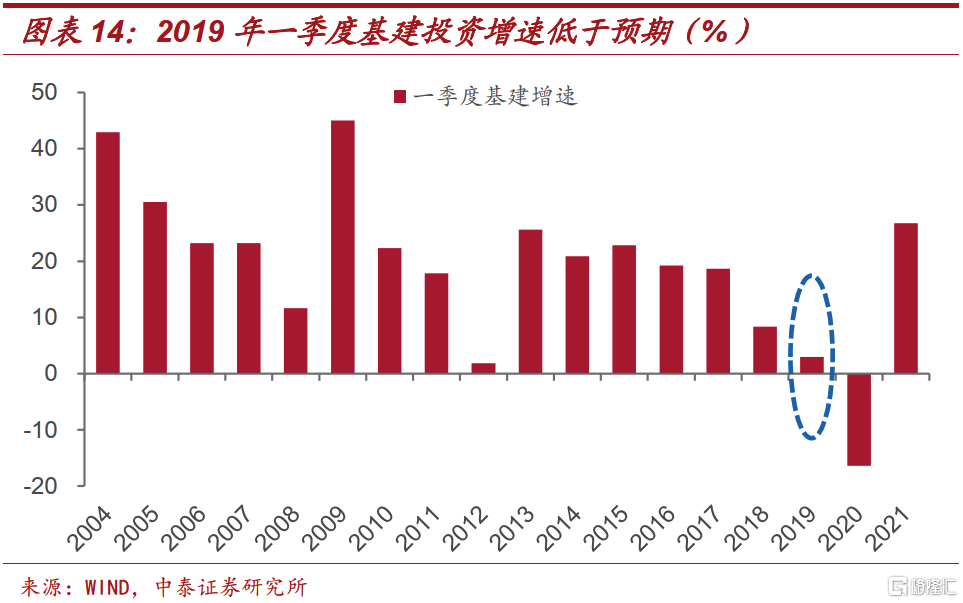

基建發力託而不舉,整體增速低於預期。儘管基建發力穩增長的需求迫切,但2019年一季度基建投資增速不足3%,除了受疫情衝擊影響的2020年,僅略高於2012年,屬於歷史同期較低水平。此外,2012年基建發力效果逐漸顯現,全年增速最終回升至兩位數;而2019年全年增速僅略高於3%

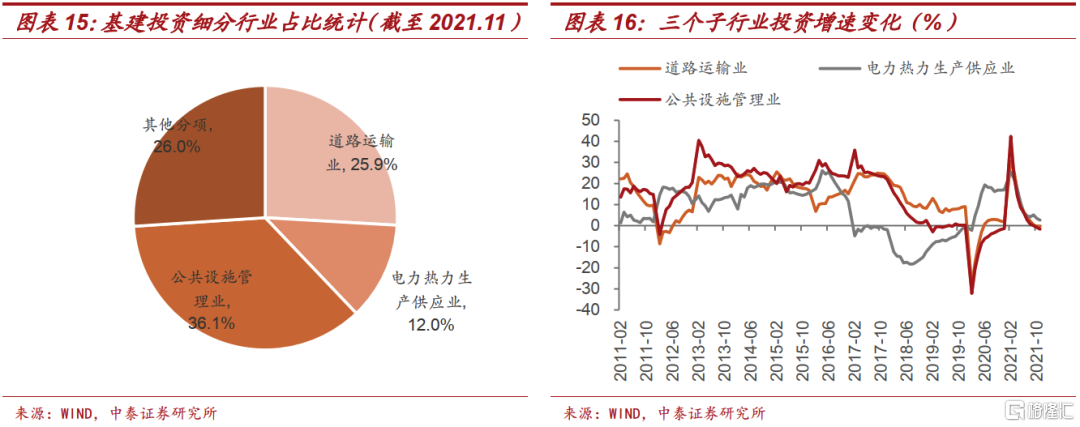

從結構上看,基建發力癥結在於公共設施管理業。儘管燃氣生產供應業、鐵路運輸業、管道運輸業等投資增速彈性較大,往往成爲基建發力的“亮點”,但由於規模較小,對於總體基建投資的貢獻較小。從規模佔比看,公共設施管理業、道路運輸業和電力熱力生產供應業等三個子行業影響較大,其中公共設施管理業投資佔比超過36%,三者合計接近四分之三。2019年一季度道路運輸業增速高達10.5%,但電力熱力生產供應業和公共設施管理業分別同比下降7.6%和0.6%。

不考慮疫情帶來的增速擾動,2018年以來佔比最大的公共設施管理業增速明顯回落並維持低位,可能和地方財政收支平衡難度加大、地方政府債務監管趨嚴有關。除非投融資模式出現大的創新改革,單靠預算資金或者專項債資金投入,可能無法有效拉動公共設施管理業投資增長,這也始終成爲基建發力的癥結所在。

四、總結

近期市場對於一季度基建投資增速的關注度較高,主要依據資金來源情況進行推算。2015年起,基建投資增速和資金來源增速明顯背離,資金缺口主要和“各項應付款”科目有關,即項目方對工程施工方的資金佔用。考慮到“各項應付款”造成的資金缺口將繼續收窄,因此基於資金來源的測算方法可能存在明顯高估。

1.2萬億資金不可能全部在一季度形成實物工作量。按照兩年左右項目施工期平滑計算,樂觀情況下,一季度專項債用於基建投資的資金規模將達到6421億元,預計拉動基建投資7個百分點。但參考歷史經驗,最終的基建投資增速明顯低於專項債的拉動作用,原因在於專項債資金佔比最高時也只有25%左右,基建最終表現主要由佔比75%的其他資金分項決定。

實際上專項債7個百分點的理論貢獻可能還要“打折”。一是不少新增專項債對應的是在建項目,資金到位後可能需要先解決項目遺留的“墊資”“工程款拖欠”等問題,能夠形成的新增實物工作量大幅減少。二是新增專項債逐漸用於補充配套資金,形成的增量資金來源有限。

2019年和2022年基建發力具有相似的背景和政策特徵。2019年財政支出強度大幅提高,一季度支出進度明顯,專項債資金使用規模達到2018年同期的3.6倍。不過2019年基建發力託而不舉,整體增速低於預期,僅存在結構性亮點:如“新基建”領域,“舊基建”細分領域中的個別分項。

從規模佔比看,公共設施管理業、道路運輸業和電力熱力生產供應業等三個子行業影響較大,其中公共設施管理業投資佔比超過36%。2018年以來公共設施管理業增速明顯回落並維持低位,可能和地方財政收支平衡難度加大、地方政府債務監管趨嚴有關。除非投融資模式出現大的創新改革,單靠預算資金或者專項債資金投入,可能無法有效拉動公共設施管理業投資增長,這也始終成爲基建發力的癥結所在。

總之,我們判斷基建回升趨勢雖然確定性較高,但對比2019年“更加加力提效”的表述,在“保證財政支出強度”前提下,增速回升高度可能低於預期,維持年度策略報告中全年基建投資增速3.5%的預測不變。受加快支出進度和專項債資金結轉使用的影響,基建節奏前高後低,一季度增速可能略高於5%,達到10%的可能性較低。

風險提示

經濟下行壓力上升倒逼地方政府債務監管大幅放鬆,基建投資增速超預期。

More Content