有些公司你買入持有,每年還有分紅送錢,可是有些公司你買入了,不但沒錢送,反而還得向你要錢。

昨晚,券商“一哥”中信證券歷時11個月的“要錢”計劃正式落地,280億的配股規模,超過招商證券2020年的127億元配股,成為券商行業最大的一次配股融資。

配股向來都會對股價帶來短期負面影響,對於持有的股民來説,“捱打”肯定是少不了,還得考慮是否參與配股。

(數據來源:Choice,中信證券分時走勢)

今日早盤,中信證券不出意外的跳空低開3%,而且一路走到黑,把整個證券板塊一眾“小弟”拖下水,要是説上證指數今日跑輸創業板指數,肯定有中信證券的“功勞”。截至收盤,中信證券下跌5%,幾乎收在最低位,證券板塊下跌2.38%。

在多數老股民記憶裏,中信證券都是行業內的老大哥,遙想2015年,中信證券不可一世,一度成為亞洲第一大,全球第四大券商巨頭,而6年過去了,在國內竟被東財拉下馬來。

中信證券市值在今年6月被東方財富超越,落到第二,儘管東方財富這些天有些回落,但市值依然超中信證券不少。

這次280億的鉅額配股,一哥能挽回自己的尊嚴嗎?

01配股利好了誰?

對於中信證券自身來説,配股是當前比較合適的再融資方式。一方面可以直接從市場上獲取大額融資,另一方面又不稀釋控股股東的股權。

配股直接面向全體老股東,那麼分擔到每個投資者的資金壓力就會小很多。另外,中信證券大股東股權佔比本來就很低,直接配股不會稀釋股權。從三季度看,大股東中信有限公司持有股權比例並不高,只佔15.47%。

這次配資,中信證券本次配股募集大概280億,其中,A股配股募230億,H股配股募集50億。

如果募集資金280億元,那麼相當於直接補充了280億元現金淨資產。公司2021年底淨資產2091億,配股完成後將超2370億,較第二名海通差距將超700億。

在券商行業,總資產無疑是最重要的考量方式,所以這次配股募資,將大幅提升中信證券的資產規模,從而進一步鞏固在行業內的龍頭地位。

不過,配股對於投資者來説,可能會帶來短期負面影響。一方面,配股之後,股價被稀釋,流通中股票就會增多。另一方面,如果不參與配股的話,配股價越低,那就等於要虧越多。

根據公吿,配股按照每10股配售1.5股的比例向全體A股股東配售。配股價格為14.43元/股,比前一日收盤價26.36元低,相當打了55折發行。

如果你手裏有100股中信證券,那麼這次配股你有15股的優先認購權,當然,你也可以放棄這15股的認購權,也就是棄配。

對於還沒有拋售持有的股民來説,如果不參與配股的話,就得承受6%的虧損,那問題來了,現在已經有一定跌幅了,中信證券還值得配嗎?

短期來看,今日股價大跌5%,股價週一開盤再來個情緒啥,直接就跌到配股除權後的價格24.8元附近,按照收盤價25.03計算,也就不到1%的跌幅。也就是説,今天“捱打”了還沒拋售,又不想交錢配股,最多也就是再損失1%。

至於後面是否看好,就得考驗投資者信仰了。

02

備受挑戰

中信證券被“黑”的最慘的莫過於它的反向指標。

去年轟轟烈烈的大白馬行情,中信證券在2月10日將貴州茅台目標價定為3000元,而當天貴州茅台股價大漲5.9%,這也是貴州茅台股價見頂之前的最後一根陽線。

此後的故事大家也都知道了,茅台短短半年多大跌35%,股價最新1662元,市值蒸發1.1萬。

去年7月,寧德時代開車狂飆,一路漲不停,中信證券7月30日發佈研報稱,維持寧德時代買入評級,2023年目標價為754元/股。相較於29日收盤價的556.8元相比,還要高出35%。不過,很不湊巧,寧王30日盤中創下歷史新高,但單日收跌1.15%,並開啟了回撤之路,且期間一度跌破470元。

看多目標不行,而看空目標好像又有影響力。

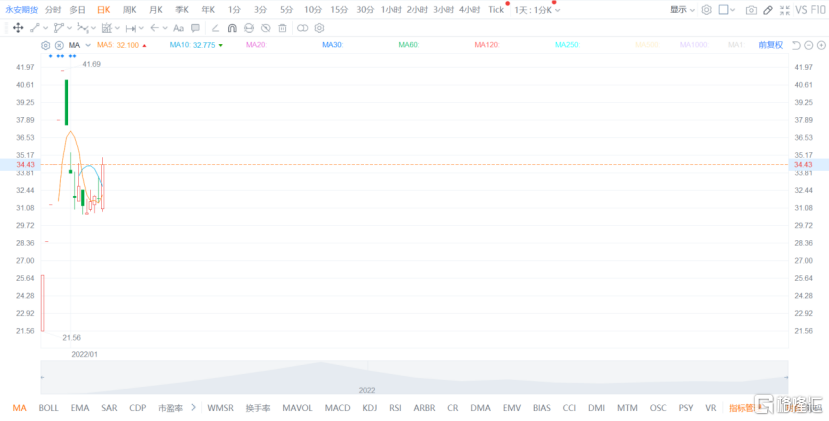

永安期貨2021年12月23日以17.97元的發行價上市,上市後連續6日漲停,至12月30日觸及最高價41.69元,市值一度超600億元。隨後12月31日永安期貨出現跌停調整,而中信證券2022年1月3日發佈研報再踩永安期貨一腳,稱股價有35%下行空間。結果,“期茅”新年開盤再次閃崩。

(數據來源:Choice,永安期貨分時走勢)

不巧的是,今日永安期貨盤中一度漲停,報收34.41,漲幅8.27%,看來距離中信證券的看空目標價22元,好像又遠了不少。

寧德、茅台等無疑都是各賽道的非常優秀的公司,而永安期貨估值也是不便宜的標的,只是中信證券給出的目標價的時候,有時運氣就是有點背,導致短期失去了一些準頭。

方向偏離目標價還不僅限於這些股民廣為津津樂道的票,當然這背後固然也有宏觀環境和市場炒作主線偏離等因素的劇烈變化有關,只是好巧不巧,偏偏“一哥”就遇上了。

除了方向指標被黑,公司市值近來一直落後於東方財富。50家券商,總市值4萬億。券商一哥東方財富3340億,高出中信證券104億。要知道的是,2015大牛市時,中信歷史股價最高時,市值逼近4000億,那時東財不足500億,市值排名20名開外,前者是後者的8倍。

當然,同樣的行業,持有東財和中信的心態卻大相徑庭。東財2010年上市至今,累計漲幅32倍,同期中信上漲不到1倍。2021年東財上漲44%,中信證券還反而下跌9%。

沒有對比就沒有傷害,可以看出,持有中信證券的投資者表示很納悶。

03

瘦死的駱駝比馬大

雖然市值暫時落後,但老大哥中信的基本面還是比較紮實的。

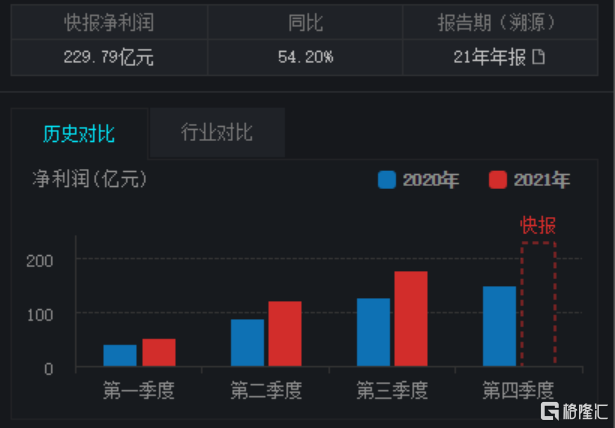

就在昨天發佈配股公吿的前一天,中信證券還向投資者秀了一下“肌肉”。公司發佈2021年度業績快報,其中營收765億元,同比增長40.8%,歸母淨利潤230億元,同比增長54.2%,而價值投資者比較關注的ROE12.01%,同比提升3.58個百分點。

(數據來源:同花順,中信證券業績快報)

公司單單四季度收入大約有188億元,同比增長超50%,歸母淨利潤53億,同比增長超1倍。這麼一算,公司第四季度業績大超預期。

超預期主要來自第四季度市場景氣度上行、衍生品業務快速發展、投行業務、其他業務收入同比高增。

此外,中信證券多項指標還是位居前列,老大哥的位置不容易撼動。

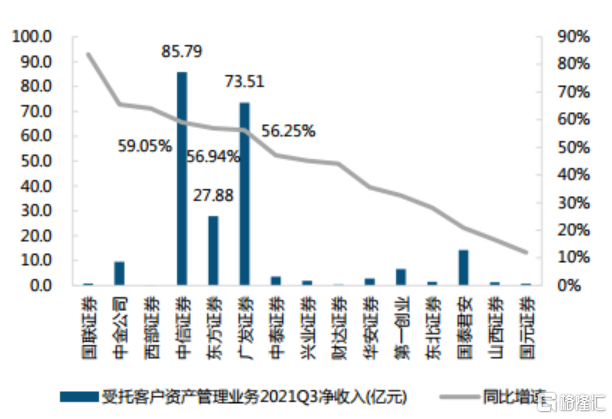

2021年,中信證券IPO規模850億,同比增長88%,位居行業第一;IPO家數68家,較去年增加27家,位居行業第一。再融資規模2539億,同比增長40%,位居行業第一。債券承銷15634億,同比+20%,位居行業第一。資管業務三季度淨收入依舊第一,增幅超過64%。

(數據來源:中航證券,上市券商資管業務增速)

對於此次的大筆融資用途中,資本中介業務佔據了絕大部分。在280億元資金中,公司將使用不超190億元用於資本中介業務。

中介業務一般有就是融資融券、股票質押、收益互換、股權衍生品、大宗商品衍生品、做市交易、跨境交易等。

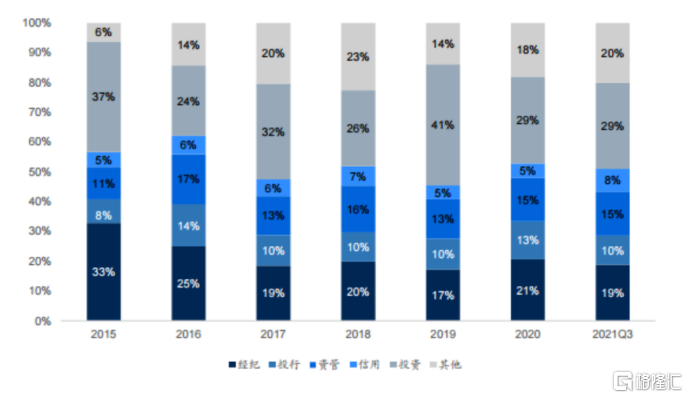

(數據來源:國信證券,中信證券各業務收入結構)

從公司過往的業務收入結構來看,公司業務越來越均衡。公司傳統經紀業務佔比逐年降低,而中介業務比列成為公司重要的業務增長點。

一般來説,資本中介業務具有客户廣泛、產品豐富、利差穩定、風險可控的特徵,是公司近年來重點培育的業務方向。科創板做市交易試點在即,公司增長獲得資金保障。

有機構預測,公司配股主要用於發展資本中介業務,中介業務主要為場外衍生品業務及兩融業務,均為風險相對中性且ROA較高的優質業務,配股對公司ROE將帶來約0.8%的短期直接影響,但伴隨配股募資投入經營後預計2023年公司ROE將升至12%。

這麼一看,公司“一哥”的地位還是能保住。

04

結語

大筆配股募資,最傷的還是股民,儘管今天已經大跌,也差不多抹掉差距,但最終除權價依舊高於收盤價,短時間還有一定調整的空間。

但長遠出發,“一哥”的基本面還是比較紮實,配股募來的大筆錢,毫無疑問將提升公司的資產質量與資產規模,進而打造航母級券商。

至於是不是,公司管理層有先見之明,對證券市場的某些判斷,趁着這個時候還能搞錢的時候,多搞一點,就不得而知了。