12月國內經濟已經面臨較大的下行壓力,中央經濟工作會議也表明目前我國經濟發展面臨需求收縮、供給衝擊、預期轉弱三重壓力。

在這樣的情況下,12月可謂是政策頻出,從央行降準到財政部提前下達1.46萬億的專項債額度,從政治局會議到中央經濟工作會議的表態,政策穩增長的決心已經十分明顯了。

在政策持續發力的時候,12月的金融數據能有怎麼樣的表現呢?在11月,因爲政府債發行錯位等因素,社融同比數據已經略微回升了。12月社融數據則延續了此前的回升態勢,確認了金融數據已經正式進入見底回升階段。

簡單來看一下12月金融數據。

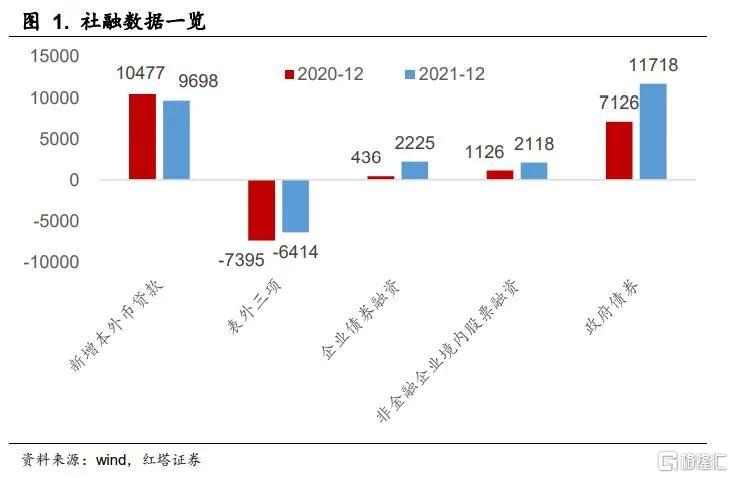

12月社融同比增長10.3%,相比於11月回升了0.2個百分點。

其中,社融口徑人民幣貸款增加1萬億元,同比少增1112億元;企業債券融資2225億元,同比多增1789億元;政府債券淨融資1.2萬億元,同比多增4592億元,表外三項同比減少6414億元,同比少減981億元。政府債成爲了社融同比回升的主要推動力。

另外,11月M2同比增長9%,增速比上月末高0.5個百分點,M1同比增長3.5%,增速比上月末高0.5個百分點。

先來看信貸數據。

12月投資者比較關注的一點就是票據利率的大幅下行。自11月以來,國股銀票轉貼現利率大幅下跌,在12月23日1個月期限的國股銀票轉貼現利率僅有0.01%,6個月期限僅有0.08%,並帶動1年期國股銀票轉貼現利率跌破1%的水平線,爲0.83%,紛紛創下近年來新低。

票據利率大幅下跌背後是銀行信貸供需的錯位。一來在政策逐步發力的時候,銀行面臨着不小的信貸投放考覈壓力,來自政策端的考覈壓力是銀行願意“虧本收票”的重要原因。

二來臨近年末,銀行出於滿足監管考覈指標(銀票的風險權重明顯低於貸款)、將信貸項目用於2022年開門紅等方面的考慮,更傾向於通過票據來滿足監管考覈要求,而不是投放信貸。

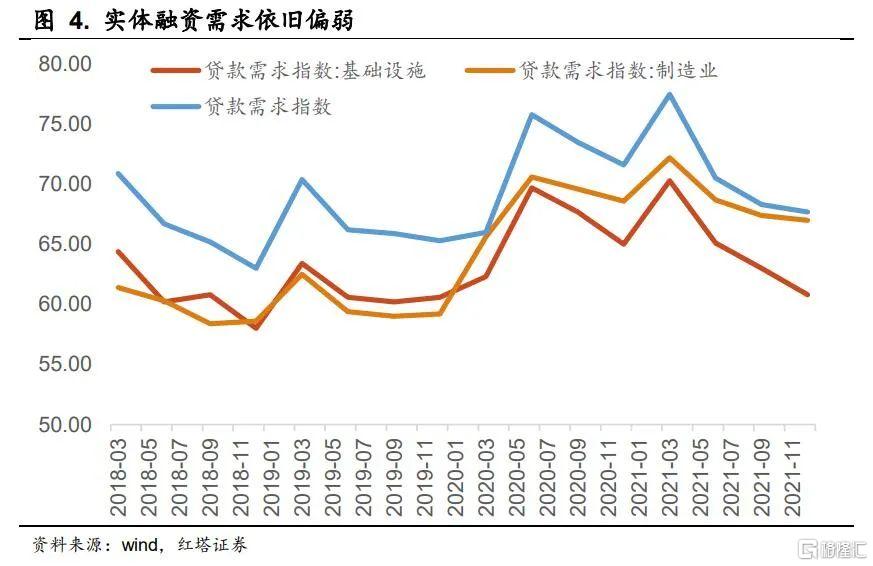

三來實體融資需求依舊偏弱。目前,經濟面臨着需求收縮、供給衝擊、預期轉弱三重壓力。在這樣的情況下,實體融資需求偏弱,從數據上我們也能夠看到,四季度貸款需求指數爲67.7%,相比於三季度下滑0.6個百分點,其中製造業貸款需求指數比三季度下滑0.4個百分點,基礎設施下滑2.3個百分點,房地產企業下滑0.9個百分點。

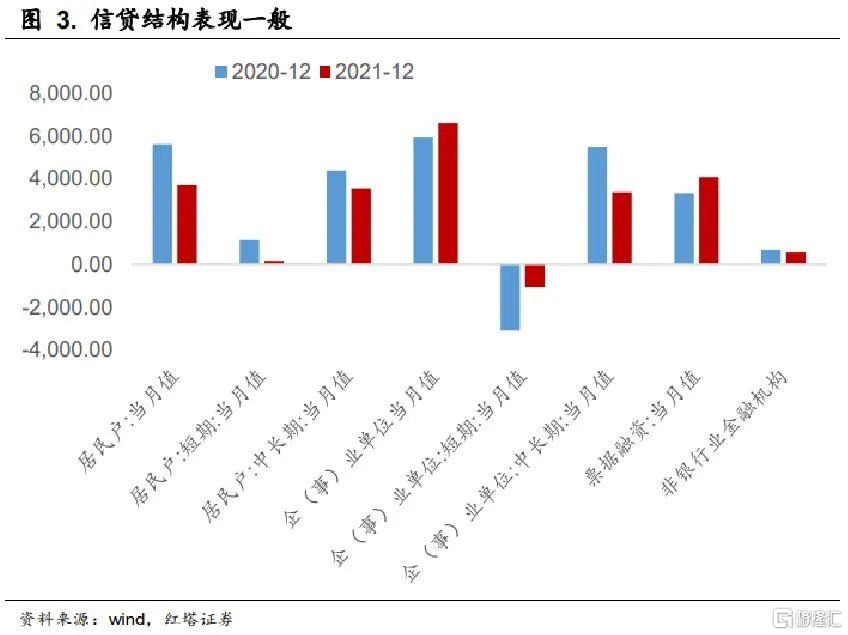

在實體融資需求還沒有起來,但是銀行又有加大信貸投放訴求的時候,票據自然而然就成爲了12月銀行加大信貸投放的主要發力點。從信貸數據結構上可以看到12月票據融資規模爲4087億元,佔企事業單位新增信貸的比重爲62%,是企事業單位信貸的主要支撐項。

在票據融資規模走高的同時,企業貸款中,中長期貸款表現依舊比較一般。12月企事業單位中長期貸款爲3393億元,同比減少2107億元。

這一來是因爲臨近年底,企業本年度的投資擴產計劃已經完成的差不多了,一些項目也會留到明年。二來是目前國內經濟下行壓力依舊,企業預期還是有待進一步改善。

不過往後來看,信貸的結構有望有所好轉。

這一點從票據利率上也能夠看出來,可以看到在12月底的時候,國股銀票轉貼現利率已經開始回升。特別是在1月份的時候,國股銀票轉貼現利率已經超過了過去幾個月的水平。

這背後體現的是,隨着銀行在年初加大信貸投放力度,通過票據衝量的行爲已經得到遏制,票據需求回落帶動利率回升。

另外,我們也要看到目前實體的經營環境是在繼續好轉的。12月國內製造業PMI爲50.3%,比上月上升0.2個百分點。PMI回升主要是因爲在原材料價格回落之後,企業成本端的壓力有所緩解,出現了補庫存行爲。

體現在金融數據上就是12月企業短期貸款同比少減2043億元。

這一點我們也能夠從央行的調查問卷中看出來,四季度央行企業調查問卷顯示企業的原材料購進價格感受指數比三季度下降了1.4個百分點,與此同時企業的經營景氣指數和盈利指數分別爲56.8%和57.4%,相比於3季度提高0.2個和0.6個百分點。

往後來看,上遊原材料價格的回落對製造業企業成本的改善會形成長久的支撐,這可能會推動企業信貸結構的改善。

除了原材料價格開始回落帶動製造業投資之外,後續我們也可以關注隨着政策發力,基建和房地產的表現。房地產可以看一下居民的需求端是否能夠持續回暖。

12月居民信貸整體回落,居民貸款3716億元,同比減少1919億元,其中短期貸款157億元,同比減少985億元,中長期貸款3558億元,同比減少834億元。

居民短期貸款的回落可能是因爲目前國內疫情反覆,居民外出消費受到了一定的影響。

相比於短期貸款,更值得關注的是,中長期貸款表現一般。我們認爲可能有這麼幾點原因:一來中長期貸款回落具有一定的季節性;二來可能是11月隨着政策對居民房貸的邊際放鬆,居民的購房意願集中釋放,到了12月就有點乏力了。

不過後續房地產銷售的行情還是值得期待的。比如貝殼研究院的調查數據顯示12月貝殼監測的103個主流首套房貸利率爲5.64%,二套房利率爲5.91%,相比於11月回落了5個基點。同時平均放款週期比11月縮短了11天。

從30大中城市商品房成交面積上也可以看到,受益於年末銷售旺季以及銷售政策邊際放鬆,目前房地產銷售的成交情況整體略有好轉。後續可以繼續關注房地產銷售市場的變化。

再來看政府債券。

12月社融同比增速回升很大程度上是由政府債券推動的,12月社融新增2.37萬億,同比多增6508億,其中政府債新增1.17萬億,相比於去年同期上漲4592億,政府債發行的錯位效應延續。

同時,我們也要注意到今年有1.49萬億的提前批專項債,而且不少省份在1月份就已經安排了發行計劃。而在2021年的時候,提前批專項債會到3月份才下達。這也意味着今年政府債的錯位效應依舊會對社融同比增速形成支撐。

我們更需要注意到的一點是12月份財政存款的下行幅度超過了去年同期。一般來說,財政存款等於一般公共預算收入減去一般公共預算支出加上政府債淨融資。

12月在政府債券淨融資規模大幅走高的時候,財政存款反而同比多減了700多億。我們認爲這背後體現的是在12月政府加大了財政支出進度,一些政府債募集的資金已經下發,這也符合政策說的要在2022年一季度就形成實物工作量。

往後來看,我們認爲後續基建投資會對經濟起到明顯的支撐作用。

從政策面上來看,近幾個月來政策信號表態積極,中央經濟工作會議全文出現了25個“穩”,並且強調要保證財政支出強度,加快支出進度。“穩”字當頭也意味着政策對地產、基建等板塊的調整力度在邊際上可能會有所放鬆。

此前,中央財經委員會辦公室副主任韓文秀髮文表示各地區各部門都要擔負起穩定宏觀經濟的責任,這不僅是經濟問題,更是政治問題。1月10號召開的國務院常務會議也明確表示要儘快將去年四季度發行的1.2萬億元地方政府專項債券資金落到具體項目;要抓緊發行今年已下達的專項債;要力爭在一季度形成更多實物工作量等。

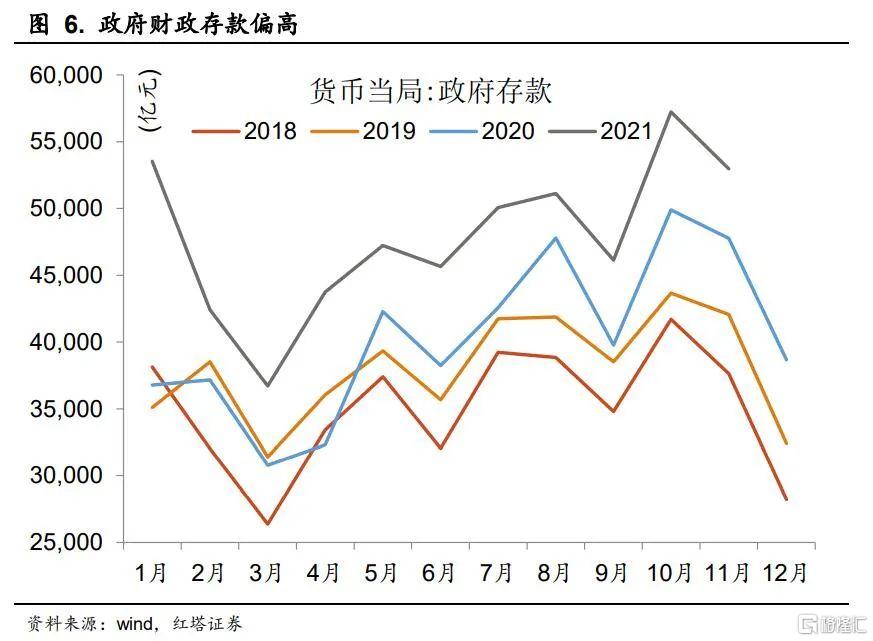

在政策發力的同時,政策也有充足的資金來推動基建投資走高。過去兩年財政支出進度明顯偏慢,可以看到11月份貨幣當局口徑下的政府存款達到了5.3萬億,大幅高於往年同期水平。偏高的政府存款既凸顯出過去財政不積極、基建增速不高的現實,但反過來卻爲2022年財政提高了較大的發力空間,財政和專項債資金都積攢了結餘資金,當經濟有下行壓力的時候,可以使用往年結轉結餘資金或者調入資金來擴大財政支出的規模。

預計在2022年一季度的時候,配合着2021年四季度1.2萬億專項債資金落地、提前下達的1.46萬億專項債資金以及此前的結轉結餘資金,後續基建投資會對經濟形成明顯的支撐。而且預算內支出對基建的支出往往還有信貸槓桿的作用,整體信用寬鬆的環境也會助推基建回升。

接下來,我們來關注一下表外三項的表現。

12月委託貸款減少416億元;信託貸款減少4580億元;未貼現的銀行承兌匯票減少1418億元。

表外三項中,信託貸款是主要下滑項。信託貸款的下滑一來是年末監管趨嚴,信託行業加緊對融資類信託等的清理,二來也和年末非標資產到期規模較大有關。

值得關注的是,在1月份金融界新聞表示已有信託公司收到窗口指導,監管要求將融資類信託業務規模繼續壓降20%。而且2022年資管新規也已經正式落地,後續對信託等資管產品的監管也會更加規範,預計後續信託依舊會呈現下滑的走勢。

未貼現銀行票據規模走低則與12月銀行在市場上搶票有關。12月爲了滿足信貸額度考覈等,短期票據利率都已經接近0了。在這樣的情況下,銀行自然願意將表外票據表內化。體現在社融數據上就是,12月的表外票據規模繼續下滑,同時表內票據的表現則比較亮眼。

此外,我們可以關注的一點是12月企業債融資的同比表現依舊亮眼。12月企業債淨融資規模2225億元,同比增加了1789億元。同比走高一方面是因爲在2020年的時候,受永煤事件影響,信用債市場融資能力下滑,基數偏低。另一方面則可能和12月國內債券市場利率下行,企業發債融資環境比較好有關。

最後,關注一下M1和M2的走勢。

12月M1同比增長3.5%,增速比上月末高0.5個百分點;M2同比增長9%,增速比上月末高0.5個百分點。

從數據上看,12月非金融企業存款增長1.4萬億,同比多增2711億元,居民存款增長1.9萬億,同比多增2157億元,財政存款減少10302億元,同比多減762億元。

M2同比增速的回升可能與財政存款下發,基建項目加快落地相關。前面在分析政府債的時候我們就已經講到了目前隨着政策發力,基建項目已經開始加快落地了。這時候政府下發財政存款在帶動財政存款下行的同時,也推動了企業存款的上升。同時,基建項目的落地帶動的配套融資需求也會推動M2同比增速走高。

M1同比增速的走高一方面和M2的邏輯接近,隨着基建發力,企業自然需要將存款活期化,來做項目。另一方面則可能是因爲隨着大宗商品價格回落,企業有了補庫存的訴求,所以會將存款活期化。

總結一下,12月金融數據傳遞的幾點信號。

第一,國內金融數據已經見底。除了政府債發行錯位等基數原因帶來的金融數據回升之外。更重要的是,隨着財政的發力,基建會成爲後續經濟增長的主要動力之一。同時,財政資金的下發以及基建配套社會資金的落地會對金融數據後續回升形成明顯支撐。另外,上遊成本端壓力的緩解也會提高企業的信貸需求,對金融數據形成支撐。

第二,目前企業的信貸結構依舊偏差,企業新增中長期貸款佔總新增信貸的比重僅有51%,低於2020年同期92%和2021年11月60%。同時,這也是新增中長期貸款佔比連續5個月下行了。後續,如何提高企業的中長期貸款比重,改善信貸結構也是政策需要關注的。

第三,後續需要關注1月份金融數據的總量和結構情況。傳統的開門紅行情下,1月金融數據的情況很大程度上就決定了後續貨幣政策的發力節奏。如果金融數據一般,那麼後續降息等政策就更值得期待了。

More Content