機構:安信國際

目標價:2.2港元

評級:買入

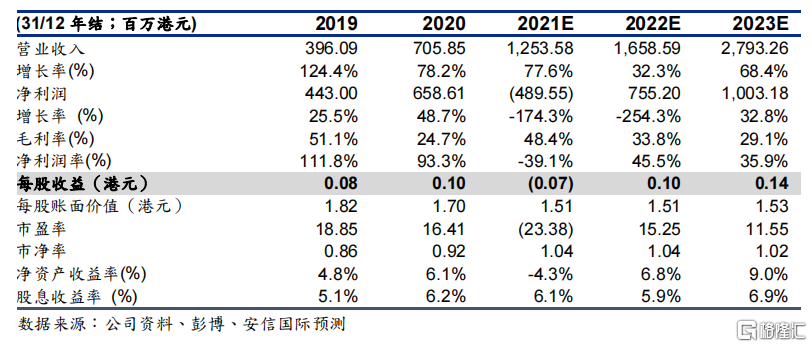

首程控股作為首鋼集團在港上市公司之一,自全面實施戰略轉型,公司的業務結構從典型的週期性行業業務成功轉型為跨越經濟週期、現金流量好、運營穩定健康的停車出行業務及基礎設施不動產基金業務。基金管理方面,公司也積極逐步投入REITs投資,深化在基建設施管理產業中的「投資」這一重要環節,與停車出行這一業務板塊形成協同。綜合公司在停車出行業務上的佈局及基金管理規模上升的趨勢,我們預計首程的核心淨利的平均年增長率在2020-23年將可達15%,以1倍PEG作目標估值,目標價為每股2.2港元,相當於15倍2022年撇除淨現金市盈率,首予「買入」評級。

業務重整專注兩大業務。公司自1991年起於香港交易所之主板上市,在2015年後開始把鋼鐵業務逐步剝離,其後注入新主營業務資產以將業務拓展至國內的停車出行業務和基礎設施不動產基金管理。在2018年起公司先後引入中外知名企業和金融機構作策略股東,如新創建、歐力士等。2020年改名為「首程控股」,為停車出行業務及基礎設施不動產基金管理業務發展奠定堅實的基礎。

智慧停車業務維持較高增長。智慧停車業務的應用範圍和用户規模不斷擴大,行業正在進入高速發展期。在政府支持下,預計智慧停車市場規模在未來五年將保持20%以上的複合平均增速,到2025年有望接近400億元。中國現時智能停車市場的競爭格局整體相對分散,市場集中度不高,有利首程在停車行業中發展。當前,首程已簽約車位已將近20萬個,分佈在京津冀、長三角、大灣區及成渝經濟圈的主要城市,根據公司指引五年計劃是每年增加至少10萬個停車位。

基金管理業務穩步發展。首程園區基金管理中的首個項目六工匯之招商進度近70%,繼續支持基金管理收益。首程上半年的基金管理收入同比大幅上升251%,主要因為股權投資而獲得超額回報提成。據公司公開資料顯示,首程基金總規模超500億元,我們預期基金管理規模於未來將繼續穩步發展。此外,考慮到公司所投資的REITs於年內有較佳的表現,我們預計2021下半年將可持續上半年之勢頭。

首予「買入」評級。首程控股作為聚焦停車出行領域的企業,以科技賦能作核心來優化停車位管理,發揮國資背景的天然優勢,豐富業務經驗、細分業務模式、持續提升管理水平等優勢,有利獲得更多管理項目。公司逐步投入REITs的投資,將深化交通基建設施管理產業中的「投資」這重要環節,與停車出行業務板塊形成協同。綜合公司在停車出行業務上的部署及基金管理規模上升的趨勢,我們預計首程的核心淨利的平均年增長率在2020-23年將可達15%,以1倍PEG作目標估值,目標價為每股2.2港元,相當於15倍2022年撇除淨現金市盈率,首予「買入」評級。

風險提示:新業務盈利能力;基金管理回報表現較為波動。