自年末以來,房地產政策出現寬鬆維穩信號。房地產行業在供給側改革中度過了2021年,正式跨入了“穩中求進”的2022年,而新的一年裏不少機構對地產板塊也有積極展望。

早在去年10月中旬,大摩就上調房地產板塊評級,稱房地產市場系統性風險可控,房地產市場的政策拐點正在逼近。中信證券分析師也在12月底發報吿指出,2022年房地產市場的經濟支柱地位不變,政策穩定市場的意圖不變。

另一方面,歲末年初的樓市成交出現回暖態勢。近期機構也發佈了房企全年銷售業績排名。2021年共計158家房企躋身百億軍團,其中,在中指研究院、克而瑞等多家第三方機構最新的年度銷售排行中,碧桂園(02007.HK)穩居2021年房企銷售業績榜首。

在“房住不炒”總基調下,全國房地產市場經歷了深度調整,但碧桂園依舊業績亮眼。筆者試從碧桂園的表現解讀其投資亮點。

一、行業大環境改善,銷售市場有所恢復

從二級市場表現看,2021年下半年以來,在政策持續調控升級下,房地產市場褪去了熱情的潮水,進入到調整週期。

從行業大環境看,“兩集中”政策從供給端控制房企拿地節奏,給房企拓儲帶來了前所未有的挑戰。與此同時,“三道紅線”在融資端持續加碼,監管部門加大對房企融資規模和購房者貸款規模的監管。

房地產外部融資持續收緊,疊加償債高峯期,部分房企“爆雷”。同時,“爆雷”加劇房企的信用危機,使得房企資金的缺口不斷擴大,部分房企陷入流動性危機,債務違約事件屢見不鮮。金融監管趨緊下,行業面臨洗牌,房地產上下游產業鏈均受到不同程度的影響。

就在地產板塊疲軟之時,政策層面自11月開始,出現了緩和信號,融資環境出現邊際改善。2021年12月3日,銀保監會方面表示要根據各地不同情況,重點滿足首套房、改善性住房按揭需求,合理發放房地產開發貸款、併購貸款,加大保障性租賃住房支持力度,促進房地產行業和市場平穩健康發展。筆者認為,政策特別強調房地產行業的良性循環,意味着房地產大環境將開始有所改善,而隨着高槓杆發展模式被淘汰,後房地產時代也將在不斷探索中走向穩健經營。

再看房地產銷售市場,2021年下半年以來的樓市受到限購限貸等政策調控,樓市交易慘淡,直到年末才有所緩和。據克而瑞研究中心最新報吿,2021年12月,樓市一線韌性較強,供求環比齊增,年成交量創近3年新高;二三線供應大幅放量,而成交環比增長19%,雖然表現不及去年同期,但整體漲多跌少。這表明近兩個月以來,隨着信貸迴歸正常化,房地產銷售市場也有所恢復,這也將有利於房企更加平穩健康的發展。

二、銷售持續領先,抗週期的競爭力凸顯

從公司層面看,在樓市降温和房企銷售增速放緩的前提下,碧桂園仍然穩居2021年房地產企業銷售業績榜首,同時其年度業績已連續五年蟬聯行業第一,始終保持規模優勢,展現出較強的經營韌性。

(圖片:三大機構排名 來源:中指研究院、克爾瑞、億翰智庫)

在1月5日,碧桂園發佈公吿稱,其於2021年12月單月共實現歸屬公司股東權益的合同銷售額約人民幣225.8億元,權益合同銷售建築面積約289萬平方米。截至2021年12月31日止,其歸屬公司股東權益的合同銷售額達到人民幣5580億元,全年權益合同銷售建築面積約6641萬平方米。

此前億翰智庫提到,由於政策的調控和市場的下行,房企銷售業績增長減速或負增長已成為行業共識。在筆者看來,房地產行業銷售變化非常考驗開發商的各項能力,碧桂園能成為銷售規模最大的房企,與其穩健的經營戰略密不可分。

首先是財務基本面,碧桂園以回款和現金流作為經營重點,追求“有現金流的利潤和有利潤的現金流”。據碧桂園2021年中期業績報吿,其權益回款率為90%,已連續6年保持90%或以上;淨負債率僅49.7%,已連續多年保持低於70%;同時,其期末融資成本約5.39%,較2020年年底下降17個基點。數據皆反映出碧桂園在財務管理上的穩健,隨着融資成本不斷下降,其債務結構也在不斷優化。

值得注意的是,碧桂園上半年可動用現金餘額達到1862.4億元,可以説現金流非常充裕。充足的現金流離不開銷售業績的支撐,在普遍現金流緊張的行業環境下,這無疑是碧桂園的優勢底牌。

事實上,憑藉着穩健的財務狀況和優秀的運營能力,碧桂園已多次獲得大型評級機構和主要金融機構的認可。在同行遭受評級機構密集下調的情況下,穆迪和惠譽均維持對碧桂園的“投資級”評級。同時,摩根士丹利、國泰君安等國內外市場機構亦紛紛看好碧桂園財務狀況及未來發展空間,給予“買入”、“增持”等較高評級。

三、內因激發動能,夯實穩健經營基礎

良好業績離不開公司先進的經營模式與戰略方針,不妨從土儲佈局、產品力、以及組織架構三大方面對碧桂園的競爭力進行深度剖析。

1)穩中求進,完善全國均衡化佈局

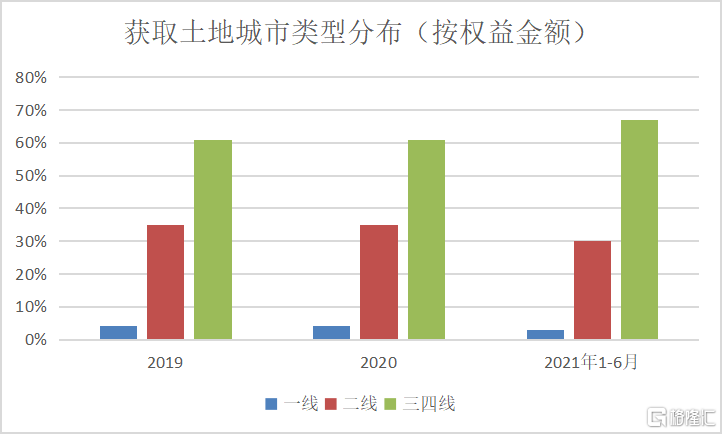

在22城集中供地的大背景下,大部分房企專注於一二線核心城市佈局,縮減對三四城市市場的投資,碧桂園則較早實行全國均衡化佈局戰略,並不斷提升深耕城市的市佔率;另一方面,三四線城市的拿地成本相對更低,碧桂園在諸多三四線城市都具備強有力的競爭優勢。隨着國內產業持續升級,城市羣和都市圈的發展將為部分三四線城市帶來結構性擴張的機會。

截至2021年6月30日,碧桂園權益可售資源合計約2.2萬億元,從分佈上看重點佈局長三角、珠三角、環渤海、長江中游、成渝等五大都市圈,大多數貨量的分佈符合人口流動趨勢。貫徹“深耕三四線城市,實現一至六線全面覆蓋”戰略的碧桂園,無疑將享有城市發展所帶來的紅利。

(信息來源:公司公吿)

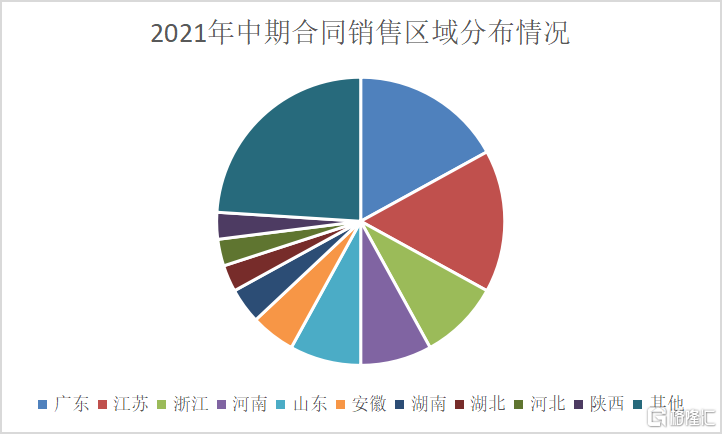

從銷售區域來看,廣東地區是碧桂園駐紮的大本營,始終保持高銷售佔比,2021年中期達到17%,其次為江蘇16%、浙江9%、河南8%、山東8%。

(信息來源:公司公吿)

與此同時,由於公司多年以來的深耕戰略,深耕區域市佔率也是相對較高的,據公司公吿顯示,2021年上半年市佔率前十大城市中,廣東韶關、潮州、雲浮、梅州、清遠均榜上有名,分別為36%、19%、18%、17%。

可見,碧桂園的銷售分佈與土地儲備分佈吻合,可以發揮區域先發優勢,享受區域發展以及產業升級的紅利,為後續業績的增長提供有力的保障。

2)推進“強基行動”,增強產品競爭力

據悉,碧桂園積極推行“強基行動”,以客户為中心,根據客户需求打造全方位高品質的系列產品。截至 2021 年 7 月,產品系已落地 434 個項目,獲得市場的一致好評與青睞。

在產品設計方面,碧桂園在充分了解當地市場需求的基礎下聚焦“產品和服務”兩大維度,打造了“府、雲、天、星”系列產品。其中,府系產品聚焦的是東方文化與園林藝術的融合;雲系產品提供“智能家居+智慧社區”方案;天系產品被定義為“精緻城央品質大宅”,是集建築、裝修、園林、配套等品質標準於一身的作品;星系產品主要滿足都市青年的個性需求。可見,不同的客户羣體以及設計風格打造各具風格的產品體系,充分詮釋了碧桂園“實用也是生活”的價值主張以及“極致的實用主義”的產品核心,為客户提供高品質、強實用性的優質產品。

不僅如此,在綠色建築、裝配式、被動房等研究領域,碧桂園也取得技術突破。截至2020年12月,累計完成裝配式設計項目300餘個,總建築面積超過2000萬㎡,其中,碧桂園參與設計的珠海海悦天境項目及珠海天璽灣項目先後獲評廣東省裝配式建築示範項目。與此同時,2020 年碧桂園累計滿足國家綠色建築評價標準建設的項目93個,累計發展綠色建築總建築面積超過了2億平方米,位居行業前列。

3)完善組織架構,提升精益管理能力

公司持續穩健的發展離不開先進的管理理念、優秀的管理團隊以及充分的人才儲備。碧桂園一直以來都注重人才的引入與培養,每年招收2000多名優秀的在校大學生,培養自己的人才梯隊。與此同時,堅持常態化培訓,每週五上午均會舉行常態化培訓會,確保項目能夠如期完成,也能提升公司管理人員的運營能力。

從組織方面來看,碧桂園也一直在修煉內功,自2019年起開始自上而下的組織架構調整,不斷縮小管理半徑,縮短決策鏈條,且其彙報層級從“項目-城市-區域-集團”四個層級減少為“項目-區域-集團”三個層級,從而達到簡化工作流程、打破部門間壁壘的效果,提升公司經營效率。12月31日,碧桂園再次調整組織架構,通過強區合併弱區的模式將106個區域調整為65個,進一步提升區域集中度和資源使用效能,降低運營成本,實現“市場、人員、資源”的整合協同。

四、結語

在當前不確定的經濟環境下,地產行業發展邏輯迎來深層次改變,市場規模增速有所放緩。隨着關係樓市走向的信貸迴歸正常化,樓市或築底趨穩,但行業出清還在繼續,馬太效應也將愈加顯著。這對碧桂園這類穩健型頭部房企而言,其抗風險能力強,且修復期也更快,隨着市場轉好,將更有利於抓住機會窗口。

從二級市場來看,受到市場情緒和短期政策影響,房地產板塊目前處於估值窪地,港股內房股板塊的市盈率(TTM)僅為3.999倍。展望未來,隨着政策邊際放鬆以及利潤率恢復,地產板塊後續或將迎來估值修復行情,而具備銷售優勢的碧桂園也將有望獲得價值重估。