2021年終於收官了,不知道大家今年表現如何,如果用一個詞定義2021,那一定就是分化,指數沒怎麼漲,但行業之前卻出現了大分化,而在一個行業中,板塊和板塊,也出現了分化,結果“有的人關燈吃麪,有的人錦衣玉食”。

那麼回顧2021,有什麼值得借鑑的?展望2022,又有什麼值得注意的?格隆匯研究,特別推出了【行業覆盤系列】,逐一覆盤與展望各個行業,温故知新,內容將會優先推送給SVIP用户,同時也會在公眾號稍後逐一推送給大家。祝大家新的一年裏,財源滾滾,漲停不斷!

今年新能源汽車指數上漲約26.23%,期間最大收益達到50%,大體來看是不錯的。但是今年行業裏具體有哪些變化,明年的行業趨勢又往哪裏走,還是需要詳細説一説。

前言:歷史回顧

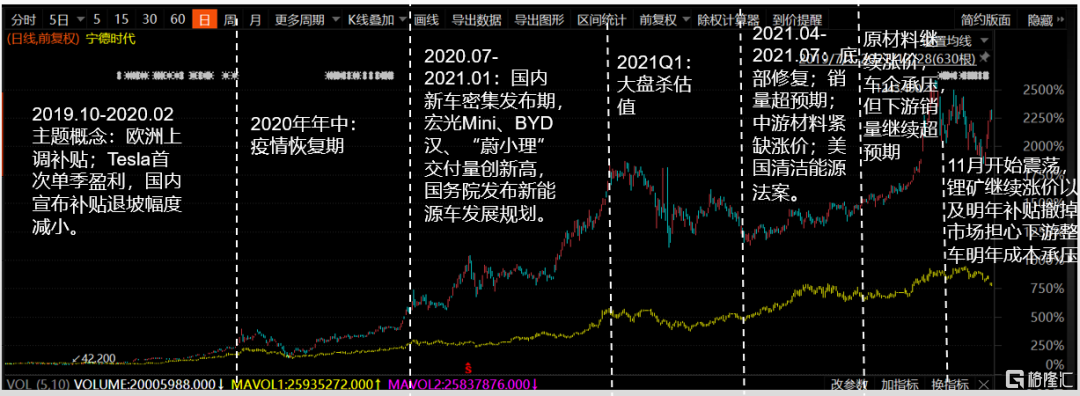

疊加特斯拉和寧德時代最近三年的股價走勢能夠看出上漲主要分三個階段:

第一階段:2020年2月之前,新能源汽車作為主題概念,受歐洲上調補貼、特斯拉首次單季盈利、以及國內宣佈退補幅度減小等刺激因素上漲。

第二階段:2020年7月-2021年1月,新車爆發期。國內爆款車出現了五菱宏光Mini,比亞迪漢以及“蔚小理”三家,在特斯拉的帶領下銷量提升。同時國務院發佈新能源汽車發展規劃,政策持續推動行業加速。

第三階段:經過今年一季度大盤殺估值後,四月份開始新能源汽車做底部修復,5月份美國提出清潔能源法案,海內外市場銷量開始上量,疊加政策迎來長達半年的上漲。

最近的版塊震盪出現了各種各樣利空的聲音,主要由於上游鋰礦價格繼續上漲,市場資金擔心整車廠明年在補貼退坡的情況下,無法做到銷量和成本的平衡。今年電池廠在上游價格上漲以及下游訂單不漲價的情況下,可以看到寧德時代優秀的供應鏈管理以及降本能力。那麼明年整車廠不會因為成本的上升去壓縮銷量,電動車起量階段,量很重要,規模效應會帶來的折舊、研發的攤銷;所以這樣的艱難困更加考驗車企的成本和供應鏈管理能力,相信頭部的車企們已經準備好了。

整車:滲透率加速,自主爆款車頻出

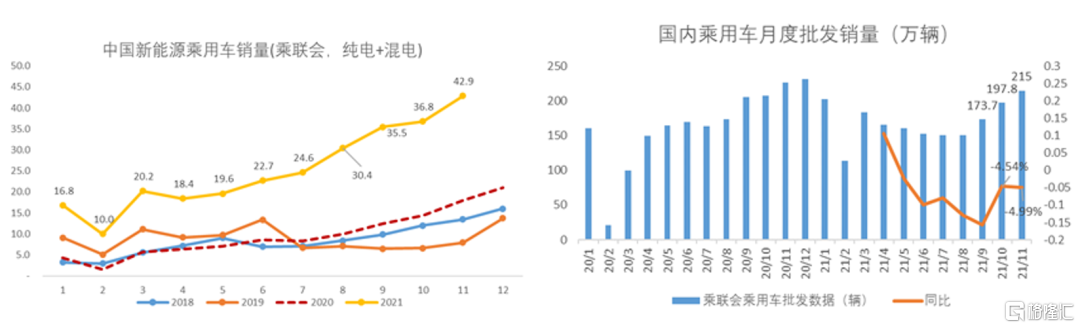

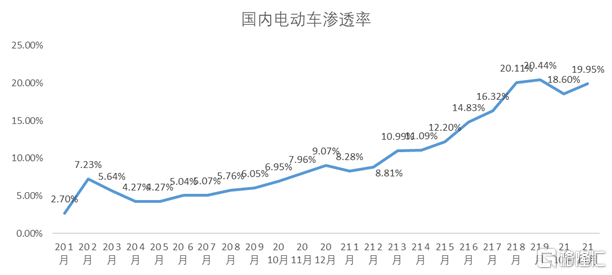

截至2021年11月,國內新能源汽車批發銷量達到278萬輛。國內新能源汽車的滲透率從年初單月不到10%快速上漲到11月份的19.95%,電動車滲透的速度在加快。2021年新能源汽車預期由年初的200-220萬輛上修至320-350萬輛,即新能源汽車乘用車銷量預計330萬輛,加上商用車銷量15萬左右的銷量。

圖表來源:勾股大數據

圖表來源:勾股大數據

目前新能源汽車銷量靠前的企業仍以新勢力和積極轉型新能源的傳統車企為主,國內有特斯拉、比亞迪、蔚來、理想、小鵬汽車等,積極的傳統車企有廣汽、上汽和長城汽車。而國內一眾合資企業僅大眾集團看到了銷量突破的跡象,其他車企仍處於緩慢轉型階段。

具體車型上,1-11月份的銷量前五依舊是五菱宏光、特斯拉以及比亞迪。整個市場成棒錘形,兩端10萬元以下以及25萬元以上的車型銷量更多;中端15萬左右的區間,暫時是比亞迪的DM-I系列在搶佔市場。

圖表來源:電車匯

海外方面,歐洲新能源車11月銷量八國合計17.78萬,同比+33.0%,環比+19.9%,滲透率達32.7%。11月歐洲地區銷量預期至19萬,同比+28%;預計全年將達到200萬輛以上的量級。美國方面,新能源汽車補貼政策提振行業景氣度,21年銷量預期由50萬輛上修至65萬輛。海外車企上,特斯拉風靡全球,美國市場特斯拉占主導地位,歐洲市場,特斯拉份額較高,而奔馳、寶馬、奧迪等車企已經開始在歐洲市場展現出較強的開拓能力。

全球2021年新能源汽車銷量預計為615萬輛左右。預計明年全球900萬輛,國內預計450萬輛,海外歐洲美國加起來為450萬輛。

圖表來源:長江證券

中游電池/材料:原材料漲價,磷酸鐵鋰和三元電池分庭抗禮

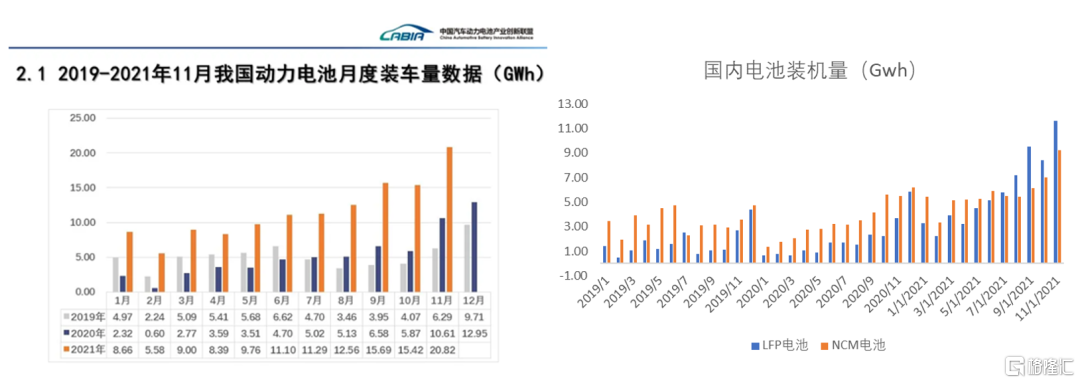

電動車月度銷量呈現波動走高趨勢,在芯片短缺的局面下仍然表現出市場增長的強烈慣性。下游成長導致動力電池需求不斷向上,1-11月,我國動力電池裝車量累計128.3GWh,同比累計上升153.1%。其中三元電池裝車量累計63.3GWh,佔總裝車量49.3%,同比累計上升92.5%;磷酸鐵鋰電池裝車量累計64.8GWh,佔總裝車量50.5%,同比累計上升270.3%。

今年由於磷酸鐵鋰電池的成本較三元電池低,續航里程上基本能夠滿足20萬以下的電動車,加上特斯拉這個領頭羊宣佈標準版續航全部換成磷酸鐵鋰之後,磷酸鐵鋰的裝機量在今年7月開始超過三元。

圖表來源:中國汽車動力電池產業創新聯盟、勾股大數據

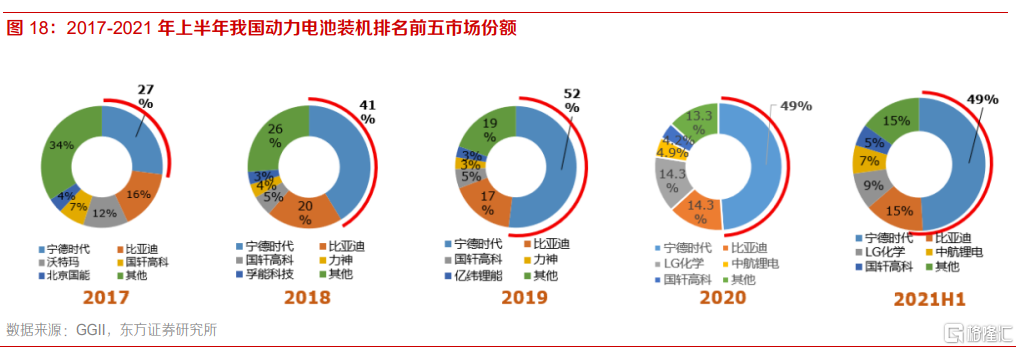

截止2021年8月,我國能夠實現動力電池配套的企業不足40家。動力電池行業份額已經向頭部轉移,目前寧德時代以近50%的份額遙遙領先,top5份額已經超過85%。從全球範圍看,動力電池份額仍集中在頭部企業,top10份額高達90%以上。我國動力電池龍頭寧德時代已經坐穩全球第一;老牌企業LG和松下分列第二和第三;比亞迪、三星和SK緊緊咬住第二梯隊。

圖表來源:東方證券

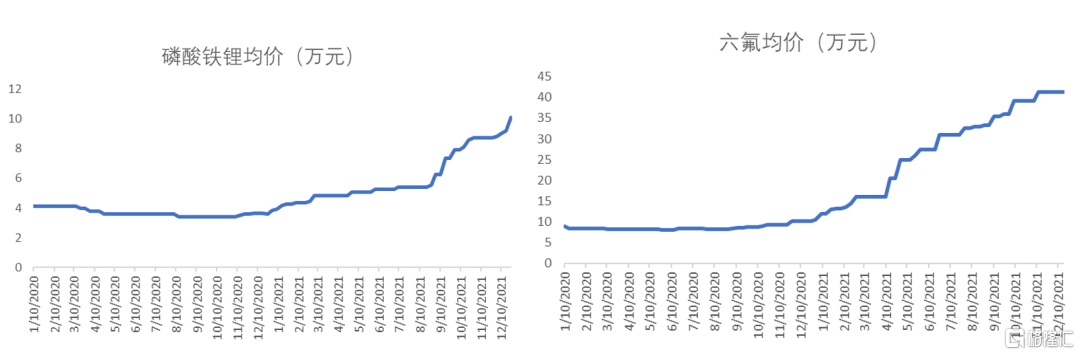

終端銷量需求擴大,電池出貨量迅速攀升,但受大宗商品和部分核心原材料價格大幅上漲影響,動力電池成本不斷攀升,動力電池企業盈利被壓縮。

四大材料中,截至2021年12月底,六氟磷酸鋰的主流報價從年初的11萬元/噸上漲至40萬元/噸%,漲幅達263.64%;磷酸鐵鋰正極材料的主流報價從年初的4.2萬元/噸上漲至10萬元/噸,漲幅達138%;隔膜及負極價格較為穩定,但亦有上漲趨勢;同時其他各環節均有較大幅度漲價,其中鋰礦及鋰鹽漲幅超過 200%。

圖表來源:勾股大數據

明年趨勢展望:關注行業細分項和個股

預計明年國內新能源汽車銷量在500萬輛左右,全球2021年新能源汽車銷量預計為615萬輛左右。預計明年全球900萬輛,國內預計450萬輛,海外歐洲美國加起來為450萬輛。預計今年動力電池出貨量為150Gwh左右,明年預計國內動力電池出貨量為225Gwh, 保守預計全球2021-2022年預計動力電池出貨量為369/540Gwh。

首先整體上來看,新能源汽車的增速仍然不低。但是相比今年這樣翻倍還多的銷量增速(去年電動車136萬輛,今年預計330萬輛),2022年的增速是開始放慢的。所以2022年新能源汽車的投資策略不是像今年可以吃整個行業的β,而是行業內部會有分化,要更加關注細分項和個股。

1. 整車:注重智能化發展和零部件板塊

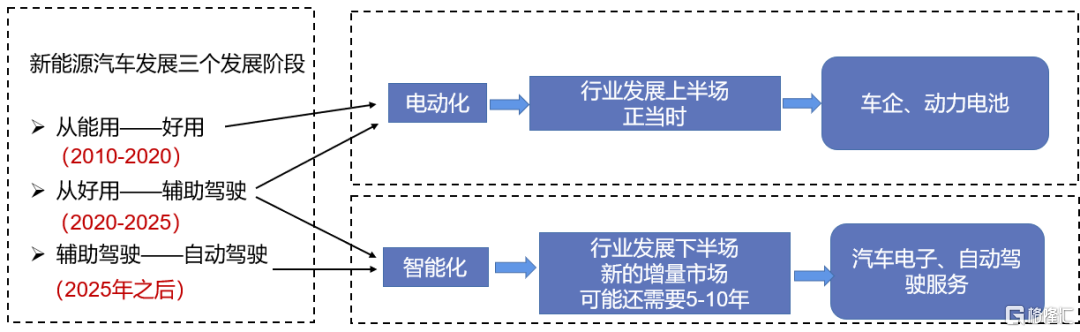

新能源汽車行業發展分為電動化和智能化,智能化是目的,電動化是途徑。從2018-2021年主要是電動化帶來的投資機會,從21年開始會逐漸轉變為智能化帶來的投資機會。

圖表來源:勾股大數據

政策規劃上,全國政協經濟委員會苗圩副主任在2021中國電動汽車百人會雲論壇上表示,2020 年我國 L2 級智能網聯乘用車市場滲透率達 15%。根據中國《智能網聯汽車技術路線圖 2.0》規劃,到 2025 年,L2/L3級智能網聯汽車佔汽車年銷量的 50%以上,L4 級汽車開始進入市場。

在從供給端來看,2022年或成高級別智能駕駛量產元年。通過對產業鏈上游供應商和下游新車量產時間的梳理能看出,國內的新勢力、自主和合資企業都是積極佈局。

圖表來源:安信證券

在此過程中,由於配套零部件和軟件解決方案的需求前瞻性,增量的軟硬件產品將會率先受益於智能化浪潮。

那麼整體來説,整車方面明年重點發力混動,撬動10-20萬元市場;同時佈局高端智能電動車,提升智能化能力,關注比亞迪、長城、長安、廣汽等。零部件方面,傳統零部件主要看新能源客户突破,新能源汽車增量零部件注重線控底盤、輕量化、熱管理、智能座艙、一體壓鑄以及空氣懸架等等。所以整車短期看缺芯逐步緩解,中長期看電動智能重塑產業秩序。關注自主車企崛起,以及配套的一些優秀國產供應商。

圖表來源:中信建投

2. 電池:注重電池廠利潤修復/材料:關注一體化降本以及新材料新技術

明年材料供需關係上,除了鋰礦、石墨化、隔膜、PVDF以及銅箔供需緊平衡之外,其他材料基本有所緩解。

中游材料從產業鏈景氣度上來看,今年四季度銷量環比高增。從中國汽車動力電池產業聯盟裝機數據看,寧德10+11月合計裝機在19.1GWh,環比7+8月增速在57%。明年一季度屬於淡季不淡。預計龍頭材料公司銷量環比增加在15%以上。

看22年全年:寧德和恩捷簽訂51.78億元的隔膜訂單。寧德20年隔膜總採購金額在12億元,產量在52GWh,考慮到採購恩捷部分為塗覆膜(預計在20%+),預計此訂單250GWh。而恩捷預計佔比寧德的50%,所以寧德的材料備貨上450Gwh的動力電池是有保證的。

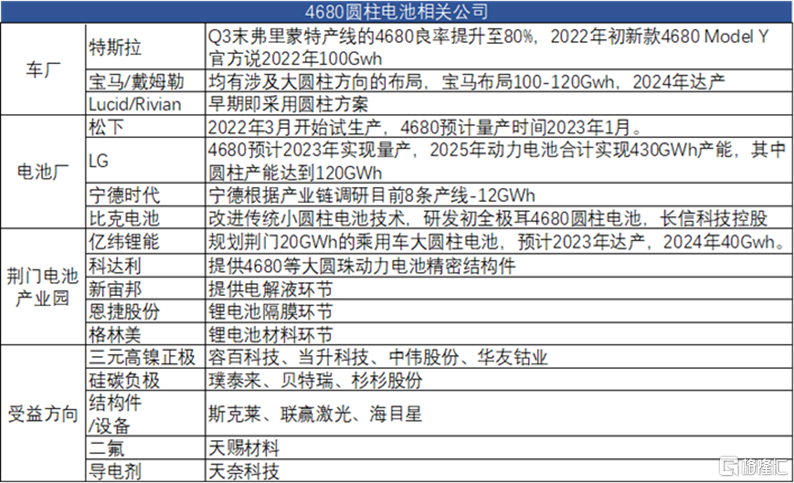

電池環節:隨着大部分材料價格企穩或回落,電池報表端有望持續修復,明年電池廠擬傳導碳酸鋰漲價,形成電池價格和碳酸鋰價格聯動,二線電池利潤有望修復,關注億緯鋰能、國軒高科、欣旺達等。同時,電池環節還有4680大圓柱、鈉電池的技術變化值得跟蹤。

圖標來源:勾股大數據

鋰電材料上,中長線主要看一體化能力和有新材料儲備的公司。一體化佈局比如天賜材料、中偉股份等。新材料比如石墨化(璞泰來)、貝特瑞)、磷酸鐵錳鋰(德方納米)、高鎳(容百科技、當升科技)、以及PET銅箔(嘉元科技、諾德股份)等等。

3. 儲能:第二個萬億市場

最後,鋰電池除了動力方面的佈局,也會慢慢有儲能方面的需求。

2021年7月15日,國家發改委、國家能源局正式印發《關於加快推動新型儲能發展的指導意見》,明確到2025年新型儲能裝機規模達30GW以上,未來五年將實現新型儲能從商業化初期向規模化轉變,到2030年實現新型儲能全面市場化發展。根據CNESA數據,截至2020年末,中國電化學儲能累計裝機規模達3.3GW,預計未來五年複合增速超56%。預計2025年全球電化學儲能需求量達315GWh,五年複合增速達61.69%,“十四五”期間需求量達810GWh,其中發電側與用户側將為儲能需求貢獻主要增量。

圖標來源:廣發證券

當前全球正處於能源轉型關鍵階段,儲能系統大規模應用一觸即發。國內產業鏈憑藉中國製造成本和產業鏈集羣優勢,有望加速出海搶佔全球市場。當下寧德時代、比亞迪、國軒高科、欣旺達等已經開始佈局。2020年寧德儲能出貨2.39Gwh,同比增長 236.6%,平均售價為0.813元/Wh,實現營收 19.43億元,同比增長 218.5%。

圖表來源:勾股大數據

今年上半年寧德儲能營收為46.93億元,推算上半年儲能出貨量5.77Gwh,全年出貨量預計13Gwh 往上。公司在儲能領域較早佈局,且持續擴建產能規模,2021 年上半年收入規模和毛利率同比顯著增長,有望在行業進入高增長階段。預計明年公司的儲能業務出貨35-40Gwh。

預計2022 年全球儲能電池裝機規模 87.5GWh,2025 年達到 283.9GWh,成為另一個鋰離子電池大市場。

More Content