作者:粽哥

2021年12月31日,四環醫藥全資子公司軒竹生物獲得了超6億元B輪投資,本輪融資由陽光人壽領投,倚鋒資本、中冀投資、太金資本、國投泰康、海創母基金、中銀資本、晉江軒弘、陝西金控、灣信資本、德諾資本、華醫資本等知名投資機構跟投。凱乘資本擔任本輪融資的獨家財務顧問。

本輪融資後,軒竹生物的估值已經達到70億元,未來將持續加大創新藥研發管線的投入建設,增強獨立自主的持續創新能力。

在軒竹生物近期陸續傳來利好消息的刺激下,四環醫藥股價有着不錯的表現。尤其是隨着軒竹生物研發管線的持續推進,以及四環醫藥在低估值和眾多重要資產的加持下,投資價值不斷凸顯。

01

解密軒竹生物的創新藥管線

軒竹生物成立於2002年,是國內少數能同時在小分子、大分子領域具備自主研發能力的平台型創新藥公司。

四環醫藥則是一家從事藥品業務的中國香港投資控股公司,其在2008年收購軒竹60%的股份後,又在2012年完成了對軒竹的全資收購,持股100%。

2018年,軒竹生物開始獨立運營。在2020年底通過併購整合致力於創新雙抗、雙抗ADC等多功能抗體藥物研發的大分子生物藥公司北京康明百奧後,軒竹生物已經具備了小分子和大分子2大研發平台。

經過近10年的發展,軒竹生物已成長為國內一流的創新藥研發公司,匯聚了由資深海歸科學家帶領400餘人的研發團隊,並且形成了完整的新藥研究開發體系,具有從新藥結構設計、評價、確立候選化合物,到臨牀研究,再到新藥上市申請的專業平台。

豐富的研發管線和上升潛力大的估值,讓軒竹生物擁有比大多數生物科技公司更大的優勢,並獲得資本的高度認可。

2020年,軒竹生物獲得國投招商戰略投資,完成9.63億元的A輪融資,估值達到45億元。近期又再度獲得陽光人壽、倚鋒資本、中冀投資、太金資本、國投泰康、中銀資本、海創母基金、晉江軒弘、陝西金控、灣信資本、德諾資本、華醫資本等投資機構超過6億元的B輪投資,可見其融資能力極強。

軒竹生物融資信息

歸其原因,從團隊角度,主要在於軒竹生物匯聚了一流的國際化海歸科學家團隊,核心研發人員均曾任職於國際知名跨國藥企,平均擁有超過20年的新藥研發和產業經驗。目前,公司團隊中研發人員數量接近400人,碩博比例超過50%。

此外,軒竹生物自成立至今在創新藥領域的投資已超過20億元,尤其具備自主研發的持續創新能力。不同於一些依靠資本推動,以買入海外產品為主的biotech公司,軒竹的產品基本均為自主研發,不依賴於License in和CRO,具有持續創新、持續產出的能力。

從研發平台能力上看,軒竹生物已建成小分子和大分子兩大研發平台,覆蓋小分子、單抗、雙抗、融合蛋白、雙抗-ADC、蛋白質降解等領域,具備持續研發產出的能力。

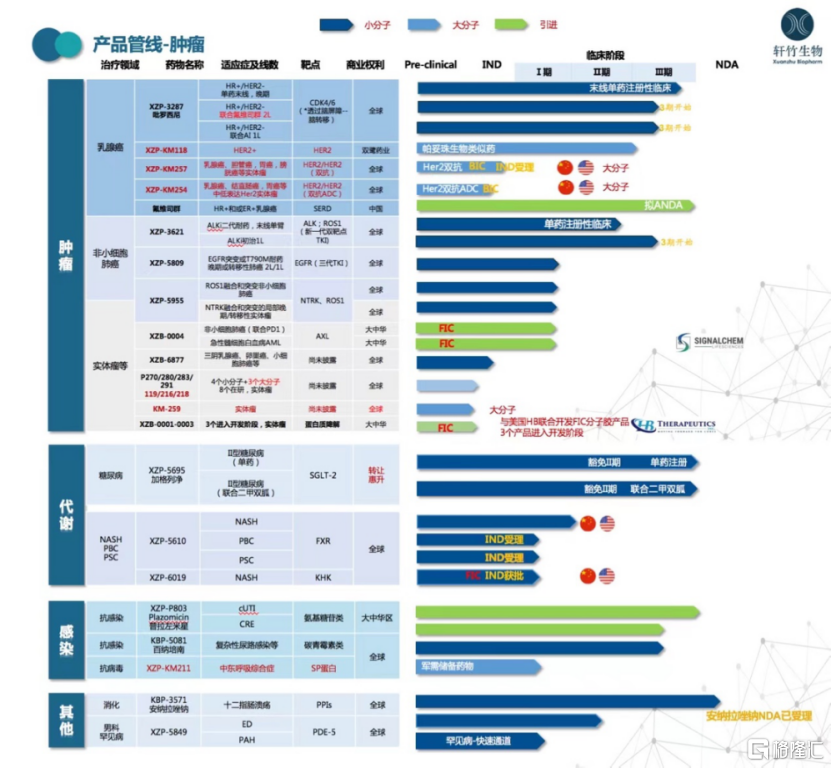

從產品管線的佈局上看,軒竹生物聚焦腫瘤、代謝、抗感染、消化等較前沿的新藥研發領域,致力於1.1類創新藥的開發。其中,腫瘤領域主要針對的是乳腺癌、肺癌和實體瘤等,代謝領域主要針對的是糖尿病、NASH等。

軒竹生物腫瘤研發、代謝、感染和其他研發管線

截至目前,軒竹生物擁有在研產品超過25個,有2個產品NDA階段,其中1個(治療十二指腸潰瘍的新藥安納拉唑鈉)已完成NDA申報並受理,預計今年下半年會獲批上市,1個產品(已轉惠升生物,用於治療糖尿病的GLT-2抑制劑加格列淨)即將遞交NDA;核心產品新一代CDK4/6抑制劑吡羅西尼、ALK/ROS1雙靶點抑制劑XZP-3621均已啟動III期臨牀同時進入臨牀I-III期階段的產品11個,此外,未來每年持續將有1-2個項目進入到臨牀開發階段。

整體來看,軒竹生物的研發管線極其豐富。一方面,聚焦大病種、大市場,同病種多靶點佈局,能對重點賽道的靶點全覆蓋,實現相關科室深度滲透。

另一方面,長中短線管線佈局和覆蓋較為均衡,通過利用高創新性產品與快速商業化產品相搭配,兼顧了創造性與風險的平衡,而且產品管線持續創新性強,會確保未來每年1-2個產品申報IND,發揮了其他Biotech公司不可比擬的商業化優勢。

值得一提的是,根據當前的研發進度,可以預計未來幾年軒竹生物將陸續有多款新藥獲批上市,迎來產品收穫期。

因此不難看出,基於豐富的研發管線和即將迎來的產品收穫期,軒竹生物的估值上升潛力非常大。

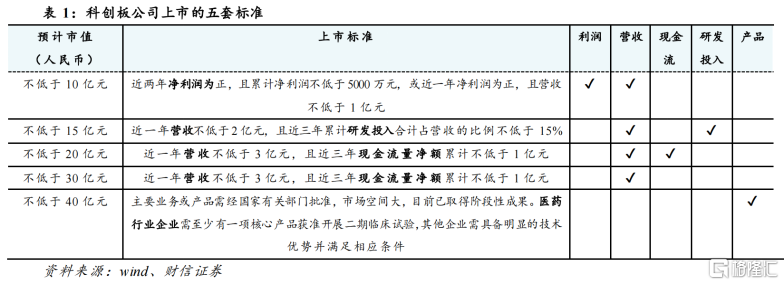

為此,軒竹生物擬2022年按照第五套標準申報科創板上市。

根據《科創板股票上市規則》第五套標準要求,“預計市值不低於人民幣40億元,主要業務或產品需經國家有關部門批准,市場空間大,目前已取得階段性成果。醫藥行業企業需至少有一項核心產品獲准開展二期臨牀試驗,其他符合科創板定位的企業需具備明顯的技術優勢並滿足相應條件”。

通過前文所述,軒竹生物在完成最新一輪B輪投資後,估值已達到70億元,而研發管線上目前也有2個產品處於臨牀III期,2個臨牀II期,5個臨牀I期,已經符合在科創板上市的標準。

一旦順利上市,軒竹生物將是四環醫藥旗下首家進行分拆的控股子公司。

可以預見,憑藉強勁的研發團隊、豐富的研發管線和強大的融資能力,軒竹生物作為大型藥企中少數能夠實現分拆潛力的創新藥企業,上市後的估值無疑將得到進一步提升。

02

背靠母公司四環醫藥,Bio Pharma潛質凸顯

如前所述,軒竹生物不僅擁有深厚的產品管線儲備,而且還具備產品上市後強大的商業化能力,這主要體現在兩大方面:

一方面,母公司四環醫藥是中國領先的處方藥龍頭藥企之一,已經在行業深耕20年,擁有豐富的行業資源及經驗,無疑能幫助軒竹生物從Biotech向Bio Pharma轉型,並逐步成為同時具備集研發及產業化能力的公司。

截至2021年上半年,四環醫藥已經擁有1000人以上的專業營銷團隊、超過3000個分銷商以及20000多名銷售經理,其中近40%只銷售四環的產品,銷售網絡覆蓋醫院數近1.5萬家,其中三級醫院就有2000家,二級醫院5941家,二級醫院及以下覆蓋6969家,覆蓋的廣度和深度均符合公司國際化的定位,覆蓋省份比例高達100%。

因此,不同於科學家創業的Biotech公司,其產品上市後面臨較大的銷售挑戰,軒竹可依託四環醫藥強大的銷售體系和商業化能力,構築起完整的藥物開發和產業化能力,從而有效實現研發能力向商業價值的轉化。

另一方面,軒竹生物也在打造銷售團隊,並利用License out(授權他人)的方式,以及自建小分子、大分子生產基地,樹立起市場優勢。

例如,軒竹生物將大分子生物藥帕妥珠生物類似藥(KM118)的商業化權利轉讓給戰略投資方雙鷺藥業,預計在2021年12月進入臨牀III期。此外,在腫瘤、NASH、抗感染等多個治療領域項目正在持續展開對外授權。

尤其是,預計在2022年底,軒竹生物開發的產品中將有2個產品獲批上市,大於5個產品處於III期/關鍵性臨牀或NDA階段,2個臨牀II期產品以及大於7個I期產品。同時,預計2024年會有6-7個(創新藥)品種上市,2030年前會有超過16個產品上市。

此外,公司近幾年加強了BD業務拓展,今年與多個國內外biotech公司合作。8月與美國HB Therapeutics公司共同合作開發了蛋白質降解平台,針對三個First-in-Class的不可成藥靶點開拓了分子膠管線的創新藥。11月又與加拿大SignalChem Lifesciences合作,獲得了高選擇性AXL抑制劑大中華區獨家權益,目前在海外已於Merck達成合作,即將開展與PD-1(Keytruda)聯用的II期臨牀試驗,適應症為非小細胞肺癌(NSCLC)與急性髓細胞白血病(AML)。

顯而易見,憑藉強大的商業化能力,軒竹生物的市場預期將得到快速兑現,Bio Pharma潛質也在不斷凸顯。

03

被低估的四環醫藥,投資價值幾何?

參考影響估值的因素,包括團隊、公司管理、項目進展、藥物迭代等。無論是A股主板、港股市場,亦或是科創板,真正推動估值上升的因素均為管線進展,這也是創新藥企業的立身之本。

如前文所述,自2012年四環醫藥完成剩餘股權收購後,軒竹生物已經成為四環醫藥的全資子公司,而且如今已發展成為國內少有的創新藥行業稀缺標的,並準備申報科創板上市。

截至12月14日收盤,四環醫藥總市值為140億港元,2021年初至今股價暴漲約85%。相比於港股市場其他Biotech企業而言,市值並不高。

因此,基於軒竹生物這一優質資產,四環醫藥當前的估值處於低估水平。

與此同時,在軒竹生物成功分拆上市後,不僅有利於重塑上市公司估值體系、提升母公司的市值,還能增強母公司的融資能力,對子公司進行管理層激勵、提高管理層效率等。

更值一提的是,四環醫藥還擁有惠升生物、醫美板塊業務和仿製藥業務的現金流收入等重要資產。

惠升生物是四環醫藥旗下非全資附屬公司,是國內為數不多的佈局了糖尿病及併發症領域全產品覆蓋的領先企業,擁有數十款優質糖尿病及併發症研發產品管線。

截至2021年上半年,惠升生物的1.1類新藥加格列淨III期臨牀試驗已經完成,第四代德谷胰島素正在進行III期臨牀試驗,門冬胰島素注射液、門冬胰島素30注射液及門冬胰島素50注射液已完成III期臨牀試驗。

四環醫藥旗下醫美平台——北京渼顏空間獨家代理韓國Hugel的重磅產品、韓國第一的肉毒毒素產品“樂提葆®”於2020年底在國內獲批,成為第四個獲准在中國上市的A型肉毒毒素,也是韓國同類產品中的首個。這也讓四環醫美一躍成為中國第一梯隊的醫美平台。

另外,四環醫美目前在國內擁有超過10款在研產品,包括童顏針、少女針、膠原蛋白類及溶脂類等產品,以上諸項代理和自研醫美產品均有望於未來三至四年獲批上市,與肉毒毒素樂提葆®共同構成醫美產品矩陣,更好地為機構和消費者提供服務。

除了進一步推進創新藥發展外,四環醫藥還持續推進仿製藥的研發進展。

目前,四環醫藥旗下的仿製藥研發平台擁有超過百款在研產品,其中包含53項具有高技術壁壘的高端仿製藥。通過加速產品培育速度和豐富現有產品管線,仿製藥業務已經成為四環醫藥重要的“現金流”業務。

據財報顯示,截至2021年上半年,四環醫藥在仿製藥板塊中的非重點監控目錄產品錄得收益1190.7百萬元,同比大幅增長122%,佔仿製藥業務板塊收入佔比提升至78.9%。

此外,四環醫藥的研發管線中53項具有高技術壁壘仿製藥陸續完成試驗並開始報批,未來將陸續上市銷售。隨着仿製藥業務板塊已進入銷售拐點,並將持續增長,無疑能為四環醫藥帶來持續強勁的現金流。

結語:現階段,由於各方面因素,導致港股醫藥公司遭遇至暗時刻。但正如前文所言,公司團隊、研發管線、業績增長等都會影響到估值。

展望未來,在軒竹生物、惠升生物和醫美業務加速迎來產品收穫期,以及仿製藥業務保持穩健增長的基礎上,四環醫藥的估值勢必會有更多抬升,真正優秀的公司將在被錯殺之後迴歸。

來源:瞪羚社

原標題:突發機構搶籌,估值70億!被顯著低估的醫藥巨頭,孵化出了一家超強的創新藥資產!