本文來自格隆匯專欄:中信證券研究,作者:姜婭 馮重光 等

核心觀點

國產品牌在文化動因、產業動力和內在動能三重驅動下,迎來發展大浪潮,品牌力提升空間及可能性大大增加,具備更強的能力與外資大牌搶奪市場份額。因此,我們認為國產品牌的投資應該圍繞品牌升級&國產替代這一主線進行,重點推薦伴隨品牌升級、具備較大國產替代潛力的優秀消費品牌。

文化動因:潛力消費者崛起&國產消費熱情高漲&審美提升,為國產品牌營造了良好的發展環境。目前我國Z世代+銀髮一族(狹義)合計約達5億人,潛在消費能力伴隨收入/閒暇時間增加有望提升,疊加新的消費習慣,是更具潛力的消費人羣。同時,國產品牌的認可度越來越高,新疆棉等事件催化下,國產消費的熱情高漲(2-6月耐克/阿迪天貓旗艦店累計銷售額同比下滑32%/60%,安踏/李寧天貓旗艦店累計銷售額同比增加49%/73%)。疊加消費者審美能力&要求的提高(Morketing x NCD《新消費 新品牌 2020-2021》報吿,64.3%/67.3%的一線/新一線城市消費者認為產品設計是打動他們消費的重要因素)以及國產品牌審美議價權提升,國產品牌迎來了良好的發展環境。

產業動力:流量紅利&完善的供應鏈&服務商賦能為品牌發展提供充分支持。1)短視頻/直播等新流量紅利為國產品牌發展提供機會。截至2021年6月,抖音/快手月人均使用時長已達1794/1662分鐘,同比+14%/+43%。短視頻流量的爆發也催生了基於短視頻平台的購買渠道,直播/興趣電商興起。根據艾瑞諮詢,2019年中國直播電商GMV已達4512億元,佔網絡購物比例達4.5%。目前平台仍在逐漸完善相應的機制,品牌處於逐步入駐的階段,國產品牌憑藉對流量變化的敏感以及快速的反饋有望優先把握流量紅利。2)供應鏈的完善提供了良好的支持。目前中國是全世界唯一擁有聯合國產業分類當中全部工業門類的國家。從供應鏈的充足性(產能充足)、多樣性(品類豐富)和成熟性(技術和設備相對成熟)等多方面均能夠支撐國產品牌豐富多樣的產品要求以及柔性供應,如國產運動品牌的繁榮便與運動供應鏈的發展息息相關。3)各類服務商充分賦能品牌。品牌建設鏈條長,獨自兼顧所有方面會導致成本高、效率低的問題,需要藉助服務商的幫助。常見的服務商包括渠道服務商、營銷服務商、數據服務商、技術服務商等,能夠幫助品牌在不同環節降本增效,為國產品牌提供方法論指導。壹網壹創與百雀羚(2013年起連續5年天貓雙十一國貨美粧品類第一名),光劍互娛與太平鳥(迅速成為抖音TOP女裝品牌)均是服務商與品牌商互利共贏的優秀案例。

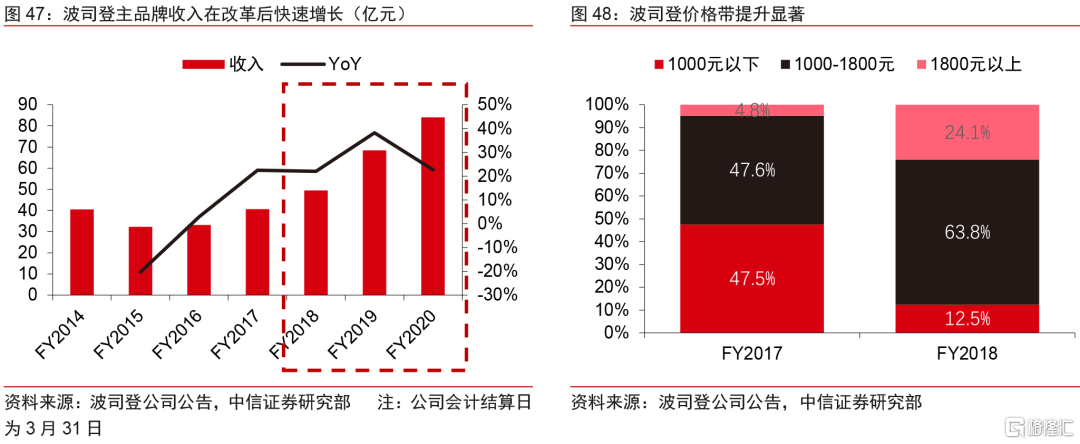

內在動能:產品品質及創新能力增強&精細化運營能力提升&成熟的組織團隊,進一步強化品牌內核。1)產品:伴隨供應鏈的成熟和產品重視度的提高,國產品牌的產品競爭力越來越強,體現在產品的品質、科技、設計、創新等方面,如李寧球鞋的䨻科技在部分榜單力壓NIKE ZOOM,全棉時代的棉柔巾、Ubras的無鋼圈內衣開創均細分品類第一。2)運營:在渠道、流量更加多元化後,國產品牌開始夯實精細化運營能力,主要從用户運營、品牌運營和數字化運營開展,包括提高用户留存,優化品牌效率以及明確品牌定位等,比如把用户運營做到極致的完美日記、重新定位實現品牌升級的波司登(2017-20年收入CAGR達27%)以及以數據驅動決策的元氣森林。3)組織:成熟且自我迭代強的組織是國產品牌發展的核心驅動力,經過多年的積累探索以及優秀人才的引進(海外大牌、互聯網行業的人才加入),許多國產品牌已具備了成熟的組織架構,較海外大牌有着更加扁平、快速的反應機制。

風險因素:行業競爭加劇、終端需求不及預期、局部地區疫情反覆等風險。

投資建議:在中國消費的文化動因、產業動力和內在動能三重驅動下,國產品牌迎來了最好的發展時機。新一代消費者為國產品牌營造了更好的發展環境,消費產業中流量的變遷、供應鏈的完善以及服務商的賦能均為國產品牌提供了充分的支持,而國產品牌本身也不斷打磨內功,加強產品的開發、加大運營力度、鞏固組織的成熟度,從而掀起了國牌崛起的大浪潮,品牌力提升空間及可能性都大大增加,也具備更強的能力與外資大牌搶奪市場份額。在這樣的背景下,我們認為國產品牌的投資應該圍繞品牌升級&國產替代這一主線進行,重點推薦伴隨品牌升級、具備較大國產替代潛力的優秀消費品牌。

▍文化動因:新人羣、新文化、新審美。

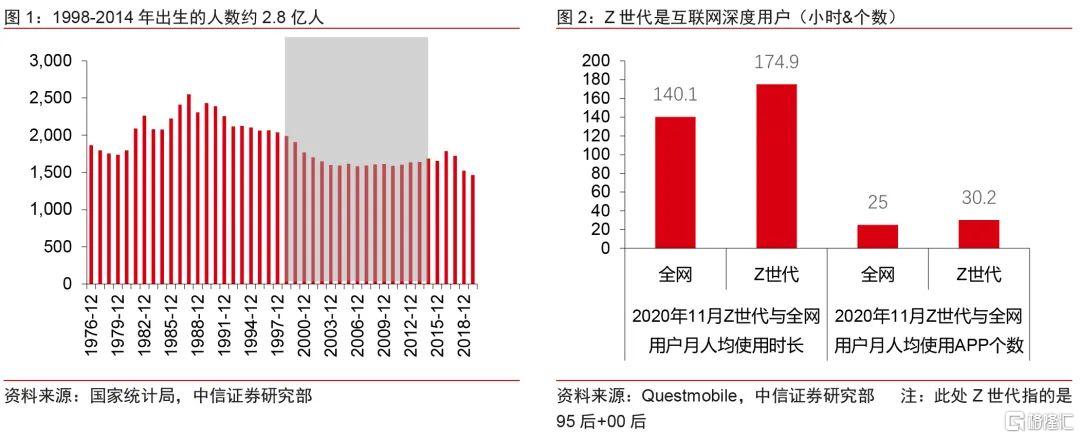

新的消費人羣:Z世代和銀髮一族成為潛力消費羣體。

Z世代主要指的是1998年-2014年所誕生的年輕一代,主要為學生羣體,是互聯網重度用户。參考青山資本報吿《Z世代定義與特徵》,Z世代指的是1998年-2014年所誕生的一部分人羣,規模約2.8億人。這部分人羣67%仍未成年,多為學生羣體,消費支出主要來自家庭。他們共同經歷了中國經濟的騰飛、互聯網的繁榮、以及新冠疫情的爆發,對新事物接受度高,多為互聯網重度用户,興趣廣泛。

Z世代消費四大特點:圈層化、線上化、顏值化、體驗化。1)圈層化:Z世代興趣廣泛,文化生活富足,願意為自身所認同的價值、內容和文化付費,催生了圈層化消費的興起,如JK、漢服、粉絲經濟等。2)線上化:Z世代誕生於互聯網快速發展的年代,對線上消費的接受度和偏好度更高。同時,Z世代樂於在線上表達和分享,包括推薦好物和分享消費體驗。3)顏值化:顏值經濟在Z世代消費中盛行,體現為更加願意為提升自身顏值消費(根據Questmobile,美粧用户中Z世代佔比接近一半)和更加願意為顏值高的產品消費(產品外觀為Z世代購物決策時最重要的考慮因素之一)。4)體驗化:相比功能性,Z世代同樣注重消費的體驗感,包括消費的服務、場景等。

廣義的銀髮一族泛指50歲以上人羣,其中我們將50-60歲的人羣定義為狹義銀髮一族。我們認為,廣義的銀髮一族泛指50歲以上的人羣,根據國家統計局的人口抽樣調查數據,廣義銀髮一族規模約為4.7億人。其中,我們將50-60歲的人羣定義為狹義的銀髮一族,規模約2.2億人,佔銀髮一族整體規模的46%。狹義銀髮一族主要誕生於1962-1973年的嬰兒潮,多數即將邁入退休,較60歲以上的人羣對電子設備更加熟悉,有一定的線上消費習慣,對新事物的接受度也更高。

圖7:狹義銀髮一族主要誕生於嬰兒潮(1962-1973年)(萬人)

資料來源:國家統計局,中信證券研究部

銀髮一族的消費特點:偏好醫療健康、旅遊等消費,價格相對敏感,但潛在消費能力強。從品類來看,銀髮一族更加偏好醫療健康、旅遊康養等消費;從消費習慣看,價格相對敏感,但是考慮到銀髮一族空閒時間&可支配收入均較充足,具備較強的消費潛力。此外,銀髮一族逐漸養成線上購物的習慣,可接受的消費方式也更加多元化。

Z世代和銀髮一族是重要的潛在消費羣體,有望為品牌提供更多的機會。1)目前Z世代+銀髮一族(廣義)合計約達7.5億人,佔全國總人口的53%,即使僅考慮Z世代+狹義銀髮一族,規模約達5億人,佔全國人口35%,整體規模較大。2)Z世代將逐漸走入社會參加工作,伴隨收入的增加,消費能力或有望進一步提升。銀髮一族(狹義)也逐漸步入退休,空閒時間增多有望帶動消費需求提升。3)Z世代和銀髮一族都有着鮮明的消費特點,品牌商有望通過更有針對性的策略來把握機會。

新的消費文化:民族自信崛起,國產品牌接受度提高。

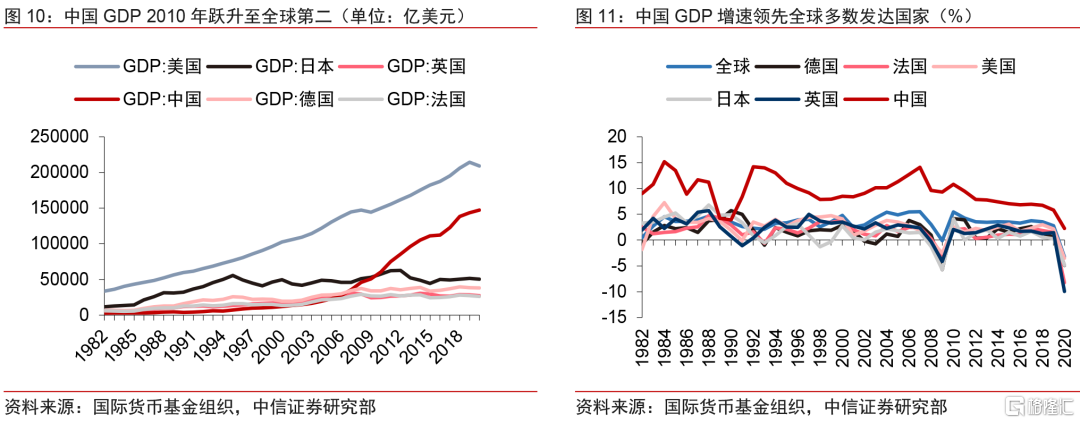

近25年,中國經濟實力、國際地位日益強大,民族自信逐漸增強。伴隨1997年香港迴歸、1999年澳門迴歸、2001年加入WTO、2008年北京奧運會、2010年上海世博會等一系列事件,中國經濟、政治、外交等各方面實力不斷加強,2010年中國GDP超過日本躍居全球第二,過去30年GDP增速遙遙領先各發達國家,在國際上影響力日益顯著,未來十年有望成為全球最大的經濟體(參考中信證券研究部宏觀經濟團隊《宏觀經濟專題報吿——邁向強國時代:基於宏觀邏輯的中國未來產業方向》,2021-8-29)。與此同時,國民的民族自信也在不斷增強。

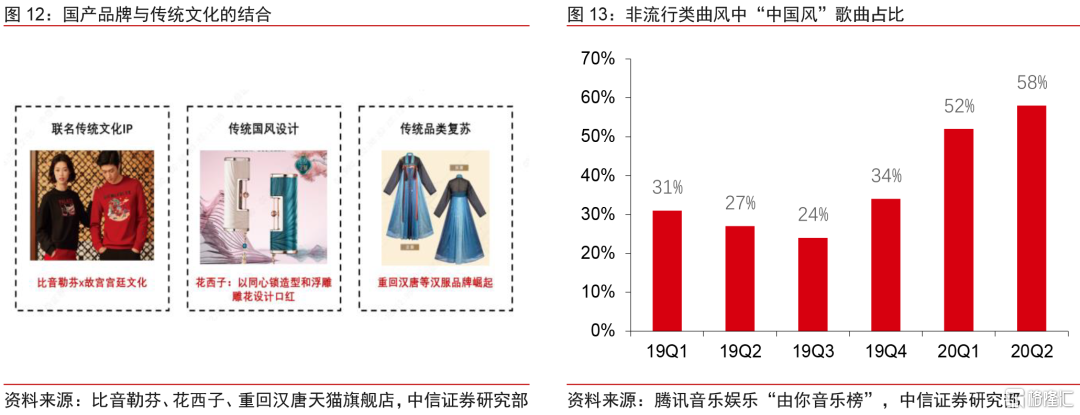

伴隨民族自信提升,國風文化逐漸興起,基於國風文化的遊戲、音樂、影視快速發展。2019年B站上與國風相關的投稿件數同比增長331%。根據騰訊音樂娛樂“由你音樂榜”數據,非流行類曲風中“中國風”歌曲佔比大幅提升(19Q1的31%提升至20Q2的58%),連續兩個季度佔比超過一半份額。

國產品牌也更多地開始與傳統文化融合,順應國風熱潮。目前國產品牌與傳統文化結合的方式主要包括聯名傳統文化IP、傳統國風設計、專注傳統品類等方式。1)聯名傳統文化IP:常見的傳統文化IP包括文化作品(書籍、繪畫、音樂等)、非遺文化、知名景點等,近年來熱度較高的國產IP包括敦煌博物館(與李寧、網易嚴選、良品鋪子等品牌聯名)、故宮宮廷文化(與毛戈平、比音勒芬、OPPO等品牌聯名)等。2)傳統國風設計:主要指的是在產品外觀、色彩、設計理念等方面融入中國風的元素,包括神話傳説、文學名著、成語典故、水墨、山水、民間藝術、文化遺產、傳統的材料等,如花西子的東方美粧、安踏本草綱目主題球鞋、林清軒的“山茶花”產品等。3)專注傳統品類:目前較為常見的傳統品類是漢服品牌,包括漢尚華蓮、重回漢唐、明華堂等品牌。此外,還有專注於本土木製包袋的高端國產品牌端木良錦,主打旗袍的國產品牌逸紅顏等。

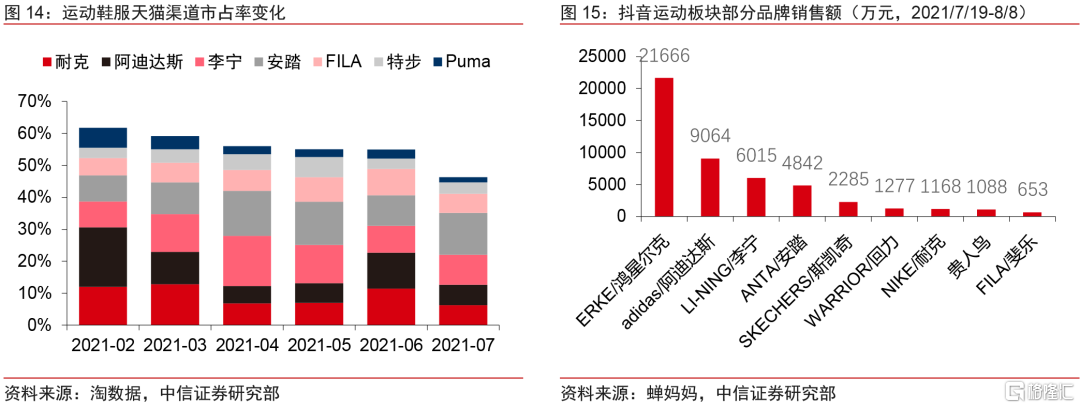

在緊張的國際形勢和事件催化下,國產品牌迎來高漲的消費熱情。近幾年國際形勢日益緊張,2018年中美貿易摩擦、2020年全球新冠疫情、2021年H&M等事件持續激發愛國主義熱潮,消費者對國產品牌的熱情不斷提升。在3月H&M事件爆發後,耐克、阿迪達斯等國際品牌銷售下滑(2-6月耐克/阿迪/ZARA天貓旗艦店銷售額累計同比下滑32%/60%/66%),李寧、安踏等優秀國牌趁勢而上(2-6月安踏/李寧/特步天貓旗艦店銷售額累計同比增加49%/73%/53%)。在7月河南洪災中,老牌國產運動品牌鴻星爾克的5000萬捐款再次引發消費者熱情追捧,7月19日至8月8日其抖音小店GMV達2.16億元,位居運動板塊第一。國產品牌迎來了空前高漲的消費熱情。

新的消費審美:國產品牌審美議價權提升。

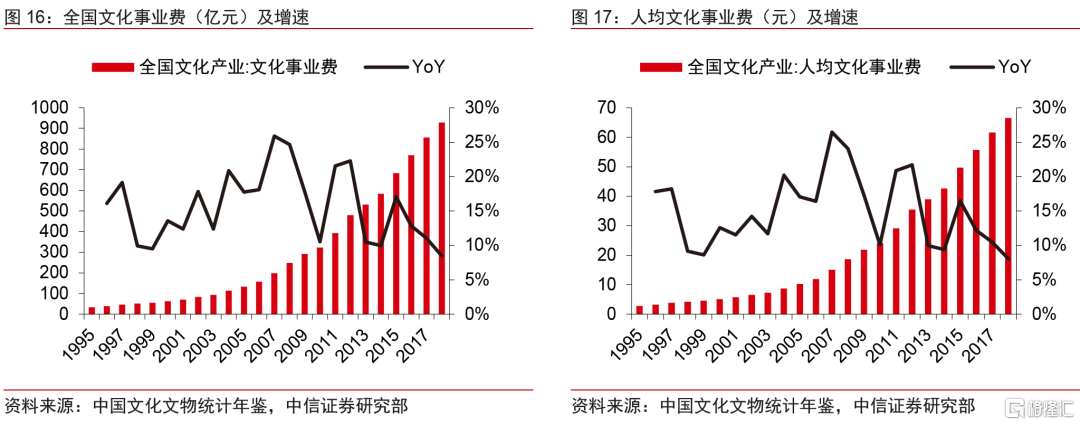

消費者審美能力提升,對消費品的顏值要求也在不斷提高。伴隨居民文化生活的逐漸富足(2008-2018年人均文化事業費CAGR達13.5%),消費者的審美能力也在不斷提升,疊加社交網絡滲透率的顯著提高帶來的分享/打卡潮流,消費者對產品的審美要求也越來越高。根據Morketing x NCD《新消費 新品牌 2020-2021》,64.3%/67.3%的一線/新一線城市消費者認為產品設計是打動他們消費的重要因素,僅次於產品質量。

國產品牌顏值提高,審美定價權提升。國產品牌近年來也越來越注意顏值的打造,顏值即正義的觀念被更多的品牌所關注,成圖率成為許多品牌產品設計的一個重要元素。一方面,品牌從產品端加大設計感;另一方面,把具備一定設計感的產品通過一系列營銷策略(明星、KOL帶貨等),打造網紅效應,從而形成消費者審美的議價權。比如,在美粧店領域,過去消費者對美粧店的印象更多是像絲芙蘭這類品類較全、能夠試粧的門店,而近年來如話梅、喜燃等新國貨美粧店的出現,通過更有特色的裝修(工業風、彩虹牆等)和KOL的宣傳,把美粧店變成一個除了購買、試粧外,還能打卡曬照的場景,重新定義了美粧店的審美。

▍產業動力:流量、供應鏈、服務商的全鏈賦能。

短視頻/直播等新流量紅利下,國產品牌機會湧現。

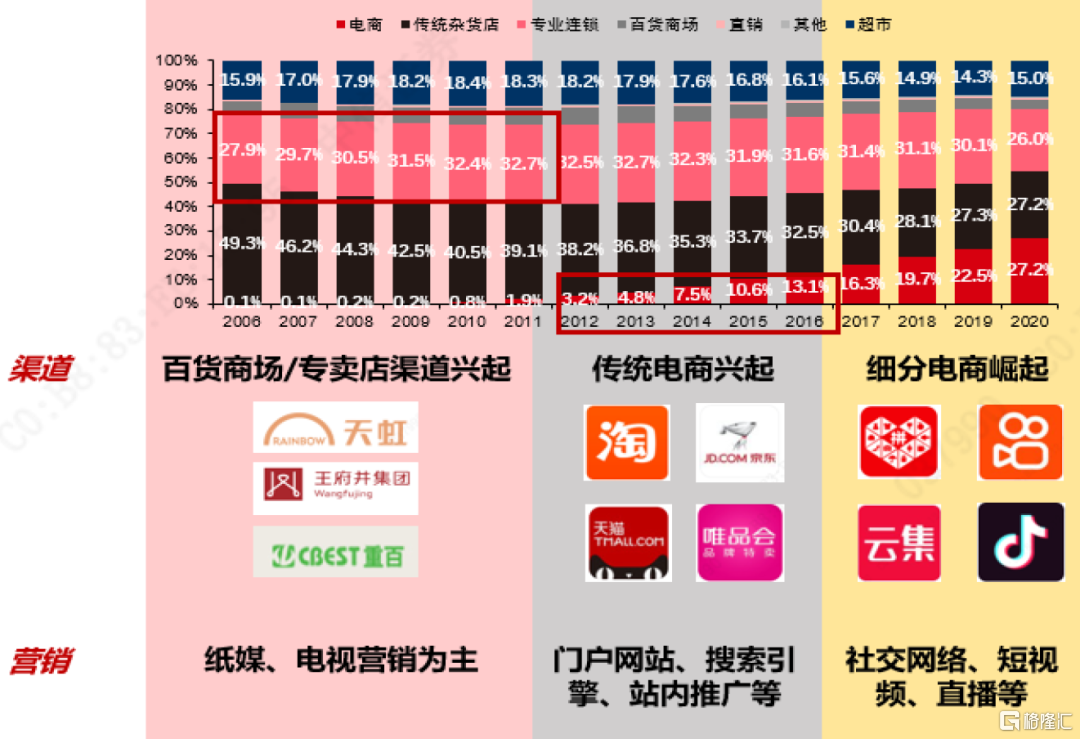

中國消費渠道和營銷方式經歷了多輪變遷:

圖18:中國零售*營銷渠道變遷

資料來源:Euromonitor,中信證券研究部 注:logo來自各公司官網

2005-2011年:傳統媒體(紙媒、電視)是主要營銷方式,城鎮化推進帶動線下渠道增長。從營銷方式看,21世紀初信息傳播方式相對單一,除了線下推銷外,全國性的推廣方式主要為紙媒和電視營銷。從銷售渠道看,伴隨中國城鎮化率的提升(由2000年的36%提升至2010年的50%),人口流向城市,流量紅利向在城市線下場景湧現,帶動超市、專業連鎖店以及百貨等渠道的份額提升。其中專業連鎖增長最快,零售額佔比由2006年的27.9%提升至2011年的32.7%。百貨/超市的零售額佔比也由6.1%/15.9%提升至7.3% /18.3%。傳統雜貨店份額被逐漸侵蝕。

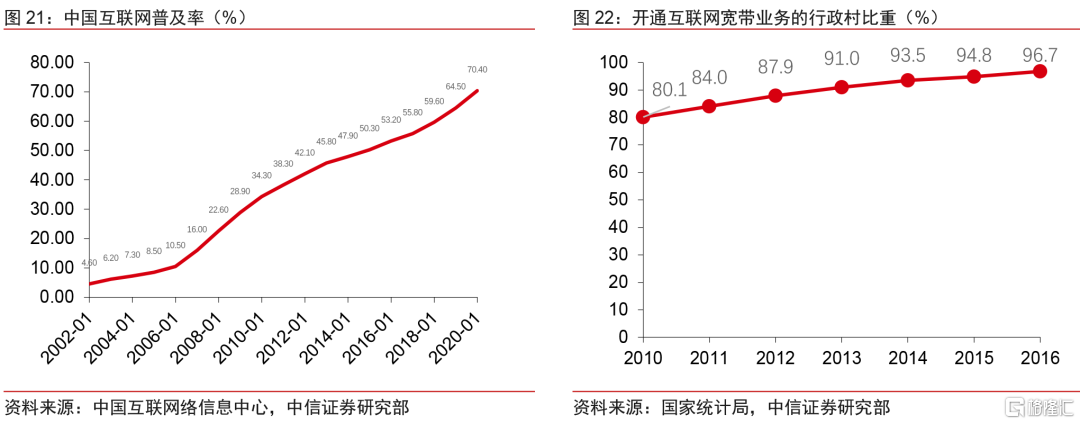

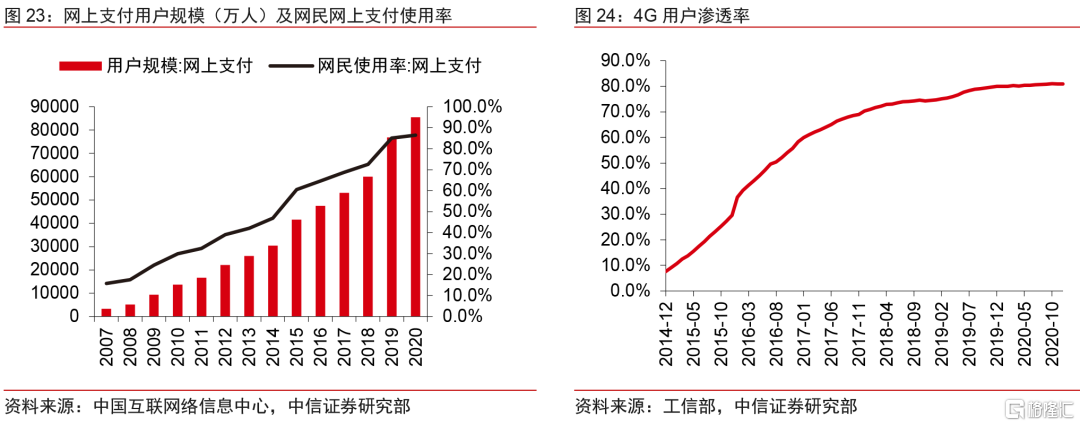

2011-2017年:互聯網滲透率提升推動營銷模式和銷售渠道線上化。1)隨寬帶的普及&互聯網滲透率提高,流量開始向線上集中,2010年-2016年寬帶普及率由80%提升至96.7%,同期互聯網滲透率由34.3%提升至53.2%。同時,物流體系逐漸完善,電子支付的接受度和完善度也逐漸提高,2010年-2017年電子支付在網民中的滲透率由30%(約1.37億人)提升至69%(約5.31億人)。2)線上流量的增長和相關設施體系的完善推動線上營銷和電商渠道快速崛起。從營銷看,門户網站、搜索引擎廣吿以及基於電商平台的站內廣吿逐漸興起,品牌能夠獲取的數據逐漸豐富。從銷售渠道看,電商零售額佔比由2011年的1.9%快速攀升至2017年的16.3%。阿里/京東/拼多多2011-2017年收入CAGR(阿里巴巴取FY2012-FY2018,其餘取FY2011-FY2017)達52%/61%/93%。同時,傳統雜貨店份額進一步萎縮至30.4%,超市/百貨/專賣店的份額亦分別下滑2.7/1.9/1.3pcts。

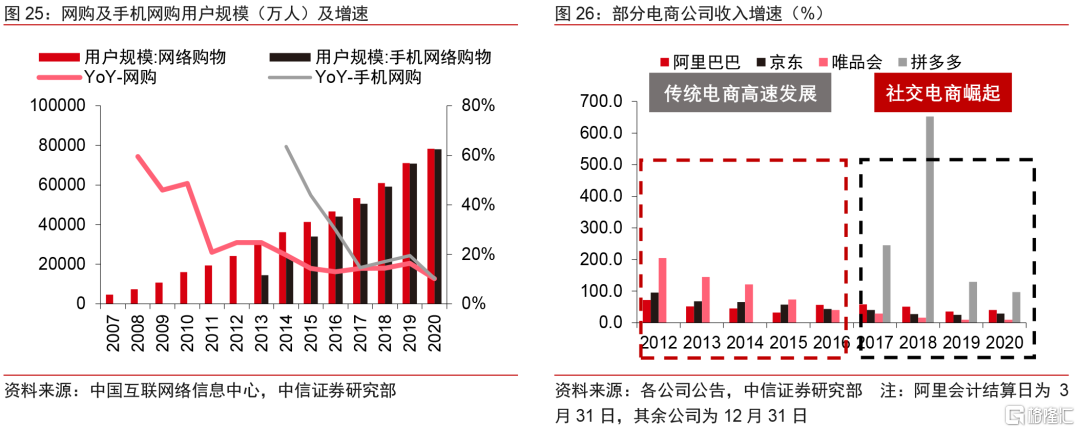

3)2017年-2020年:移動互聯網進一步加速營銷和銷售渠道的多元化。隨智能手機滲透率提高,4G等更快的信息傳輸技術普及後,信息的傳播效率顯著提高,傳播方式也更加豐富。從營銷方式看,微信裂變、APP廣吿、短視頻、直播等更加多元、立體的營銷方式誕生,尤其品牌能夠獲得顆粒度更細的用户數據,且受益平台算法,品牌更易觸達目標用户。從渠道看,電商渠道加速發展,零售額佔比提升11pcts至27.2%。除天貓、京東等傳統電商外,線上渠道進一步分化,誕生社交電商(拼多多、雲集、貝店等)、直播電商(淘寶直播、快手電商)、興趣電商(抖音電商)等多種形式。拼多多收入由2017年的17.4億元增至2020年594.9億元,CAGR達215%。

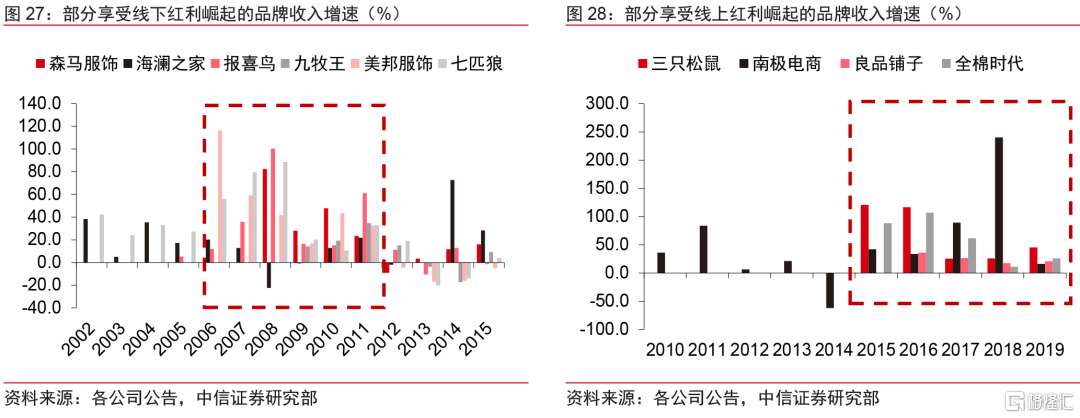

每一輪流量&渠道的變化中,都有一批品牌能夠抓住機遇脱穎而出。在每一輪流量紅利中,都會有一批品牌能夠積極把握流量的趨勢和新渠道的特點,率先佈局實現快速增長。1)在線下渠道快速發展過程中,流量集中在電視、紙媒等傳統媒體,營銷與銷售渠道分離。許多服裝品牌在營銷端通過明星代言、電視廣吿等方式高舉高打建立消費者認知,同時在線下大規模的加密門店佈局觸達消費者,從而順應這個階段的流量趨勢快速崛起,如海瀾之家、森馬、美邦等。2)在電商渠道紅利中,營銷與銷售一定程度上有所結合,電商平台既是銷售渠道,也是具備豐富流量的營銷渠道。一批具備強電商運營能力的品牌如三隻松鼠、良品鋪子、南極電商等通過較早佈局電商以及對電商平台的深刻理解(最大化流量優勢)脱穎而出。

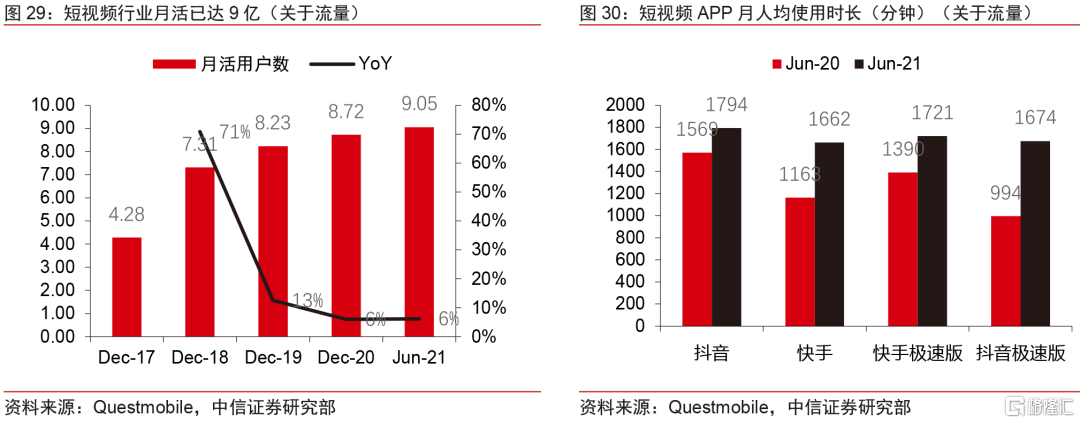

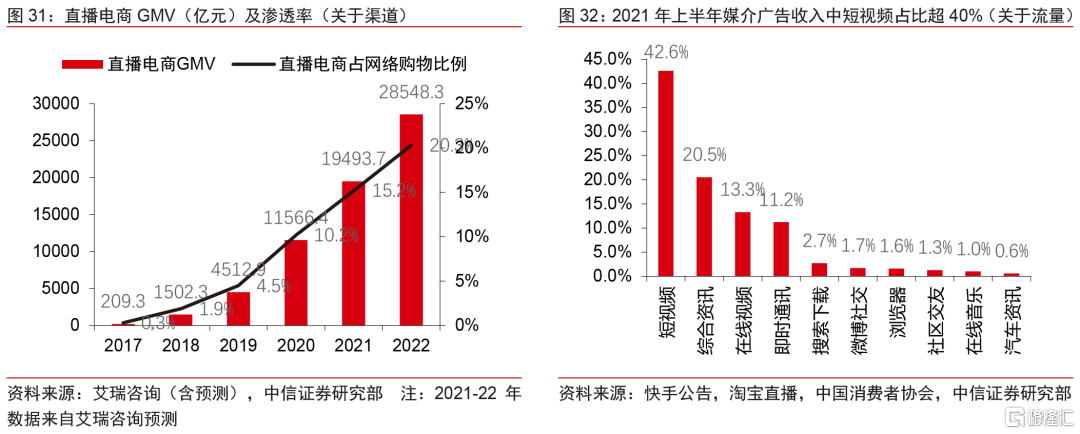

當前流量紅利仍在短視頻平台,直播電商、興趣電商等新線上渠道逐漸興起。截至2021年6月,短視頻月活用户已達9.1億/+6.2%,2017-2020年月活CAGR達27%,抖音/快手月人均使用時長已達1794/1662分鐘,同比+14%/+43%,用户規模及使用時長均快速增長,成為大多數人最常用的娛樂APP之一。短視頻流量紅利的爆發也催生了基於短視頻平台的銷售渠道,直播/興趣電商興起。根據艾瑞諮詢,2019年中國直播電商GMV已達4512億元,佔網絡購物比例達4.5%。

直播/興趣電商等新興渠道為品牌發展提供了新的機會。對於品牌商,直播/興趣電商等新渠道的優勢在於:1)品效合一:直播、短視頻等媒介較傳統的圖文更加直觀、更具體驗感、感染力和互動性,容易營造消費場景,刺激需求,產生衝動消費。在塑造品牌,提高聲量的同時也作為渠道,及時將流量轉化為銷量。根據艾瑞諮詢,短視頻和直播內容營銷是用户感知度最高的兩種營銷方式。2)更加精準的用户觸達:受益於抖音、快手本身強大的算法以及大量的內容,用户標籤更加全面、豐富、立體,迭代更新也更迅速,品牌更加容易觸達目標用户。3)爆發力強:受益於抖音、快手和頭部主播本身較大的流量,以及平台推薦機制下容易形成規模化認知,新渠道的銷售具備強爆發力,容易產生爆款。根據巨量算數,抖音上爆款商品購買率達到76%。

品牌佈局直播電商主要包括達人直播和品牌自播兩類,品牌自播逐漸成為重點佈局的形式。1)達人直播:早期由於直播電商的機制以及方法論相對不完善,主要以更具備流量優勢的達人直播為主,包括明星直播和網紅直播兩大類。具體的形式為品牌方支付服務商/達人一定的佣金以及坑位費,達人通過自身流量為品牌進行直播賣貨。2)品牌自播:隨着直播電商逐漸進入常態化,頭部達人直播帶貨由於過高的費用難以成為可持續的銷售渠道,品牌自播興起,包括店鋪自播和高管直播兩大類。根據蟬媽媽,2021年3月抖音平台上帶貨超過100萬銷售額的達人中,自播佔比已達64.7%,超過達人直播。

品牌自播盈利能力和差異化更強,且更利於私域運營。1)盈利能力更強。與頭部達人帶貨要求的低折扣率&高坑位費和佣金(10%-30%不等)相比,品牌自播費用更加靈活自主,主要包括直播團隊以及營銷投放,現階段還享受一定的平台支持(流量支持、客服支持等),盈利能力更可觀;2)更有利於私域運營。達人帶貨多為一次性流量,而品牌自播能夠將流量沉澱在品牌號中,有利於私域運營及用户分析,流量可持續挖掘的價值更大。3)具備更多差異化。達人帶貨所對接品牌數量多,同質化較強。而品牌自播在內容、策劃、主播、場景、音樂、商品選品等方面均有較強的自主權,差異化更大(不過容易被模仿),比如現階段部分品牌推出的“蹦迪”直播間、鴨鴨羽絨服的雪山直播間等。目前主流的直播帶貨布局是以大主播帶貨作為營銷方式,以中尾部主播帶貨&品牌自播作為主要銷售渠道,既保證了品牌的聲量,也保證了常態化的銷售。

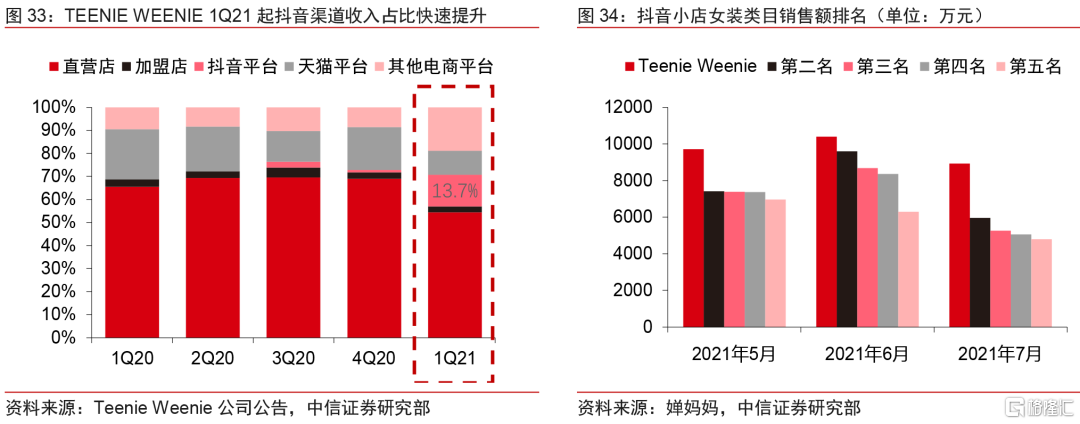

Teenie Weenie:最早入駐抖音的女裝品牌之一,迅速成為抖音女裝標杆。2018年品牌被錦泓集團收購後,經歷一段時間的波動,2019年下半年起品牌重新梳理組織架構及激勵政策,2020年下半年開始進駐抖音平台直播賣貨,成為最早與抖音合作的品牌商之一。進入抖音平台後,收入快速增長,連續多月均為抖音女裝品牌銷售額第一,1Q21抖音渠道收入達1.30億元,佔品牌總收入14%。2021年1-8月抖音渠道累計銷售額超8億,自播佔比達98%。Teenie Weenie的成功與其自身產品的變化、組織架構及激勵的改變有關,但也離不開抖音渠道的流量紅利。

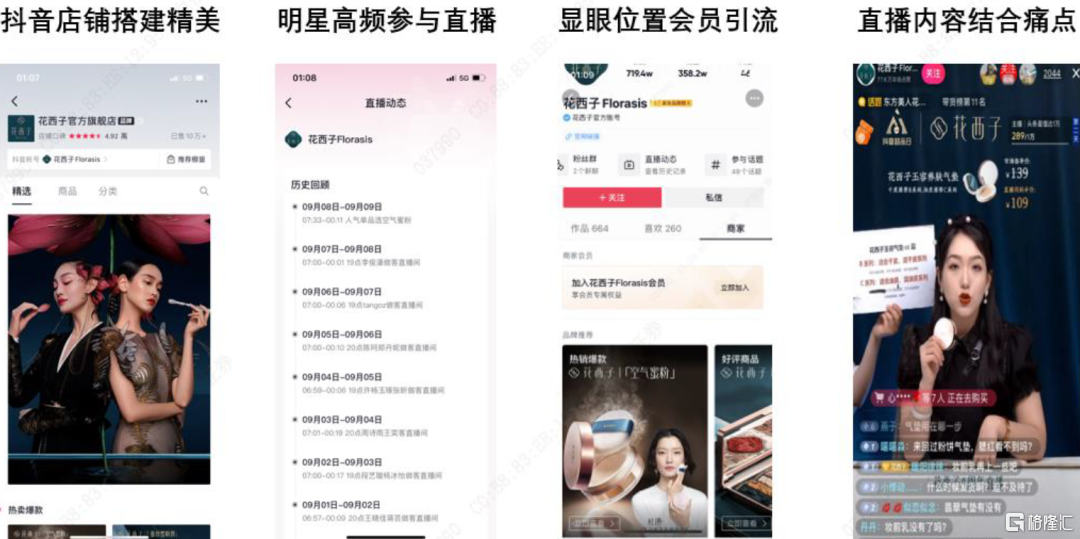

花西子:以富有特色的東方美粧抓住直播紅利。花西子誕生於2017年,定位“古風+東方元素”,公司在淘寶直播、抖音、快手、B站實現直播全域佈局,實現精準的流量積累,再通過社羣運營提升復購。2019年,花西子抓住淘寶直播的爆發,綁定李佳琦作為品牌首席推薦官,在2019年雙十一中兩小時銷售額便破億。2020年伴隨抖音電商的崛起,花西子入駐抖音,通過精美的店鋪搭建,豐富的直播內容和營銷,以及積極的會員引流和社羣運營,花西子在抖音渠道迅速崛起,截至2021年9月8日,粉絲量達358萬,位列抖音美粧品牌第二名(第一名是完美日記),銷售額長期位列抖音美粧品牌前三。

圖35:花西子直播打法

資料來源:抖音,中信證券研究部

完善的供應鏈為產品創新和品牌發展提供良好基礎。

全球產業鏈遷移促進了國內消費品供應鏈的繁榮發展。伴隨歐美國家制造成本的上升,自上世紀80年代起,許多國際大牌的供應鏈開始向成本更加低廉的東亞轉移,中國憑藉人口紅利,成為重要的製造加工中心。其中,許多細分消費領域供應鏈汲取國際大牌多年積累的先進生產經驗、理念、技術、標準和制度,蓬勃發展,誕生了一批優秀的消費品製造企業,比如運動領域的申洲國際、華利集團,日用品領域的可靠股份、豪悦護理等,化粧品領域的諾斯貝爾、科思股份等。同時,伴隨國內消費市場的快速發展,部分優秀國際供應鏈也進入中國,如化粧品領域的科絲美詩、科瑪等。

圖36:全球產業鏈遷移帶動國內供應鏈發展

資料來源:各公司公吿,中信證券研究部

現階段中國已擁有最完善的供應鏈體系,為國產品牌的發展提供了充分支持。目前中國共擁有41個工業大類、207個工業中類、666個工業小類,形成了獨立完整的現代工業體系,是全世界唯一擁有聯合國產業分類當中全部工業門類的國家。從供應鏈的充足性(產能充足)、多樣性(品類豐富)和成熟性(技術和設備相對成熟)等多方面均能夠支撐國產品牌豐富多樣的產品以及柔性供應。

以運動鞋服為例,供應鏈的豐富催化國產運動品牌的繁榮。1)國際運動品牌供應鏈向中國遷移。上世紀六十年代起,伴隨本土生產成本的提高,國際運動品牌(耐克、阿迪、鋭步等)將供應鏈向東亞轉移,八十年代初開始進入中國,主要集中在福建晉江、莆田等地。一些著名品牌的前身(如361度、特步等)也是代工廠之一。2)國產代工廠紛紛成立自有品牌。90年代初,國際品牌的高溢價讓部分代工廠意識到品牌的重要性,手握供應鏈的代工廠紛紛開始成立自有品牌,安踏、匹克、德爾惠等知名品牌嶄露頭角。3)完備的全產業鏈條和不斷升級的供應鏈能力。國內服裝供應鏈的發展帶動了上游紡絲、以及更上游化纖行業的進步,1990年起國內一批紡絲和化纖企業紛紛成立。截至2019年中國合成纖維已達5279萬噸,約佔全球消費量的70%,桐昆股份、新鳳鳴等化纖企業紛紛崛起。同時,如華孚時尚、魯泰、台華新材等紡絲企業也在快速成長,並不斷開發新的材料來支持國產品牌的發展,如台華新材自主研發的可再生尼龍產品順應了未來服裝可持續發展的理念。4)國產運動品牌迎黃金十年。在完備供應鏈支持下,國產運動品牌可以將更多精力放在前端,紛紛進行明星代言、電視廣吿等宣傳,並大規模鋪設門店,疊加北京奧運帶來的運動紅利下,國產品牌迎來了黃金髮展時期。

圖37:中國運動產業鏈發展

資料來源:各公司官網,中信證券研究部 注:李寧不是由代工廠轉自有品牌

各類服務商充分賦能品牌成長。

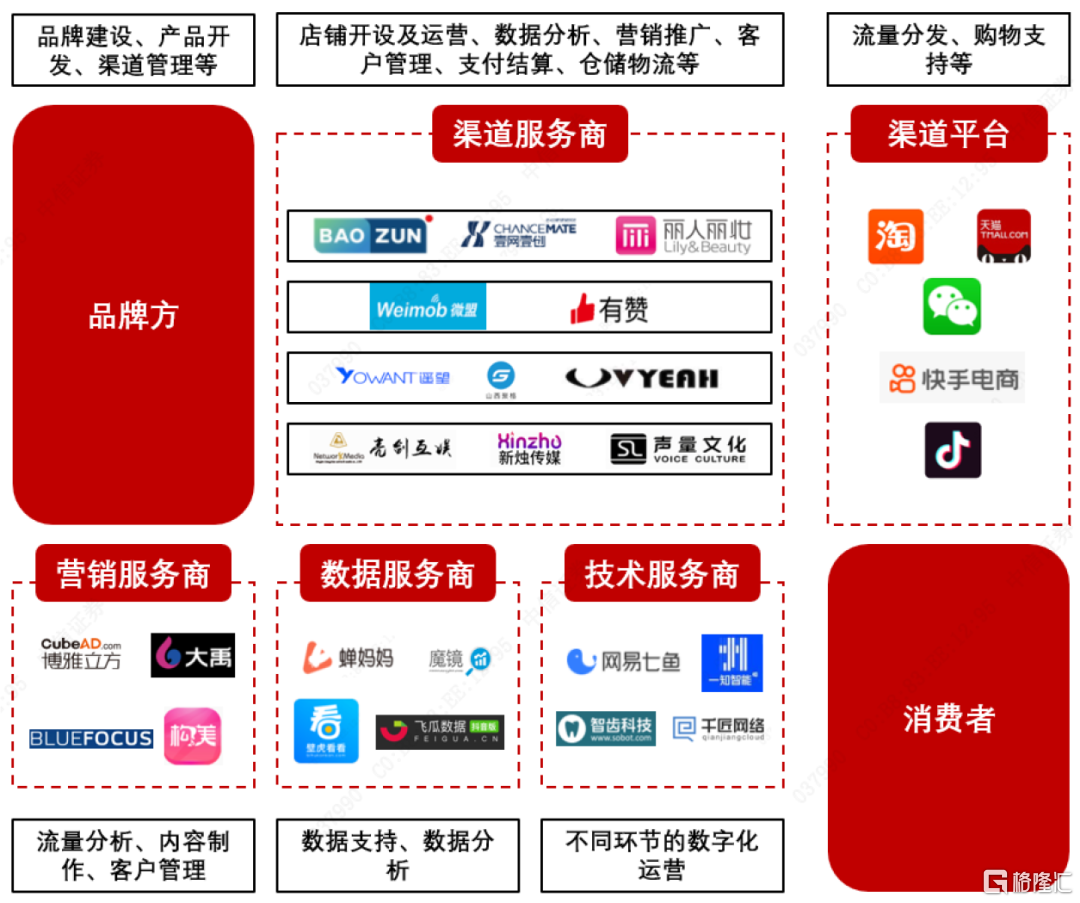

服務商能夠幫助品牌商降本增效。消費品牌建設鏈條長,包含從前端的營銷、銷售,中端的產品開發、客户管理,到後端的供應鏈、人力、財務等方方面面,品牌很難在所有方面均具備優勢,因此需要藉助服務商的幫助。常見的服務商包括渠道服務商、營銷服務商、數據服務商、技術服務商等。

圖38:不同類型服務商賦能品牌

資料來源:中信證券研究部繪製 注:logo來自各公司官網

渠道服務商:幫助品牌快速佈局拓展新渠道。零售渠道的多元化&不同平台複雜的規則和相對不完善的機制使品牌獨自拓展新渠道需要較高的時間&摩擦&團隊成本,催生了渠道服務商的誕生。目前最常見的渠道服務商是電商服務商,一般主要對接品牌商或品牌代理商,幫助品牌在電商平台進行店鋪開設運營、商品管理、數據分析、營銷推廣、客户管理、支付結算、倉儲物流等服務。特點是與平台方深度綁定,對平台的規則、打法和變化充分了解。雖然電商服務商一般多渠道佈局,但是收入多主要來自深耕的某一渠道,因此根據平台的區別可以分為阿里系服務商、京東服務商、微信生態服務商、快手服務商和抖音服務商等。1)傳統電商平台服務商(阿里系&京東系):壹網壹創、麗人麗粧、寶尊電商等。傳統電商平台本身機制較完善,規則複雜,競爭充分,流量趨於中心化,品牌商難點在於銷售增長,因此傳統電商平台的服務商多為代運營商,幫助品牌商在電商平台銷售,側重運營、客服等。2)微信生態服務商:微盟、有贊等。微信平台電商機制不夠全面,流量是基於社交關係的私域流量,因此微信生態服務商主要職責是微商城店鋪開設以及客户管理,側重技術、運營、客服等。3)抖音快手服務商:遙望網絡、亮劍互娛、新燭傳媒等。抖音快手的電商體系在不斷完善,流量是基於內容和算法的分發,因此抖音、快手等平台的服務商偏重流量運營、內容生產和營銷等。

表1:部分渠道服務商的主要平台、服務品牌及品類

資料來源:各公司官網,中信證券研究部

營銷服務商:幫助品牌進行流量獲取、分析和留存。伴隨流量渠道的多元化,品牌的營銷方式也更加豐富,誕生了不同類型的營銷服務商,一般可分為流量型和內容型服務商。1)流量型服務商多為廣吿公司,主要幫助品牌在不同平台進行流量、用户的分析以及廣吿的投放,如藍色光標、華揚聯眾等。2)內容型服務商的側重點更多在內容製作和策劃,服務形式為幫助品牌製作內容,再利用自身的流量資源(如達人、營銷號等)進行投放,大多為一些MCN機構,如大禹網絡、無憂傳媒等。

技術服務商:提高品牌運營效率和決策的精準度。數字化是目前大多數品牌的重要佈局之一,能夠幫助提升品牌運營效率、降低部分環節的成本以及提高決策的精準度。對於部分品牌,單獨搭建數字化平台或者數字化團隊的成本較高,更多會選擇技術服務商的服務。技術服務商的服務相對多元化,包括提供電子客服的網易七魚、智齒科技,提供電子回訪激活服務的一知智能,提供數字中台服務的千匠網絡,提供數字化決策服務的覽眾數據等。

數據服務商:主要為品牌提供運營支持。數據服務商一般來説是深耕於一個或多個平台,提供平台的銷售、用户、投放等數據,為品牌運營提供支持。頭部的數據服務商包括傳統電商平台的淘數據、生意參謀、魔鏡數據、數據威等,以及短視頻直播平台的蟬媽媽、飛瓜數據、壁虎看看、果集等。

壹網壹創:邂逅百雀羚,老牌國貨煥發新生。百雀羚創立於1931年,是中國老牌護膚品品牌。2012年壹網壹創成立,起步便是與百雀羚的合作。彼時百雀羚電商發展受困,而壹網壹創通過一些列手段幫助百雀羚重獲新生:1)大力加強品牌營銷、深化品牌形象。通過外觀設計、推廣內容強化百雀羚國貨和天然的品牌形象。再通過一系列事件營銷、特色營銷(《四美不開心》《一九三一》等重要營銷事件),借力“雙十一”,築高品牌勢能。2)深度合作打造“三生花”系列產品,瞄準年輕用户羣體,從產品、品牌等多方面重新設計,迎合目標羣體。在壹網壹創和百雀羚共同努力下,2015-2017年百雀羚連續三年成為天貓“雙十一”美粧類目第一名,2013年起連續5年雙十一國貨美粧品類第一名。老牌護膚品重新煥發活力。

亮劍互娛:深耕抖音的頭部服務商,助力品牌打開抖音賣貨之路。亮劍互娛是抖音平台TOP級品牌服務商,享受一定的平台資源傾斜,如專屬小二、優先推薦品牌等。公司幫助許多品牌實現了抖音平台的冷啟動,如太平鳥、熱風、都市麗人等。其中,太平鳥在亮劍互娛幫助下,創下38女王節單場銷售額3819萬元等佳績。公司幫助太平鳥進行商品的管理、店鋪矩陣的搭建,主播的培訓和支持(直營店和矩陣店安排數十位主播全天候輪播)、內容的製作等等,助力太平鳥迅速成為抖音渠道女裝前三的品牌。

遙望網絡:國內頭部MCN機構,具備強達人帶貨能力。遙望網絡是國內領先的MCN機構,具有豐富的主播資源和供應鏈能力。公司目前旗下籤約主播達156位,包括王祖藍、張柏芝等明星以及瑜大公里、李宣卓等頭部達人。此外,公司還有豐富的供應鏈資源,合作品牌超2000個。憑藉強大的主播&供應鏈資源,公司在快手和抖音均做到前十大MCN機構,1H21遙望網絡GMV達36億元,為1H20年的4倍。

▍內在動能:產品&運營&組織的精細化持續加強。

產品為核,競爭力不斷提升。

國產品牌的品質和設計不斷加強,逐步比肩國際品牌。產品是品牌發展最重要的核心驅動力之一。過去許多消費者對國產品牌的固板印象是產品質量低下,缺乏設計感。近年來越來越多的國產品牌開始注重產品品質的打磨、設計感的補充。品質和顏值成為消費產品的重心之一,國產品牌紛紛開始建立自己的研發中心,聘請全球知名設計師操刀產品設計,提升時尚感。比如國產服裝品牌李寧、波司登等在部分產品上已逐步比肩海外大牌。

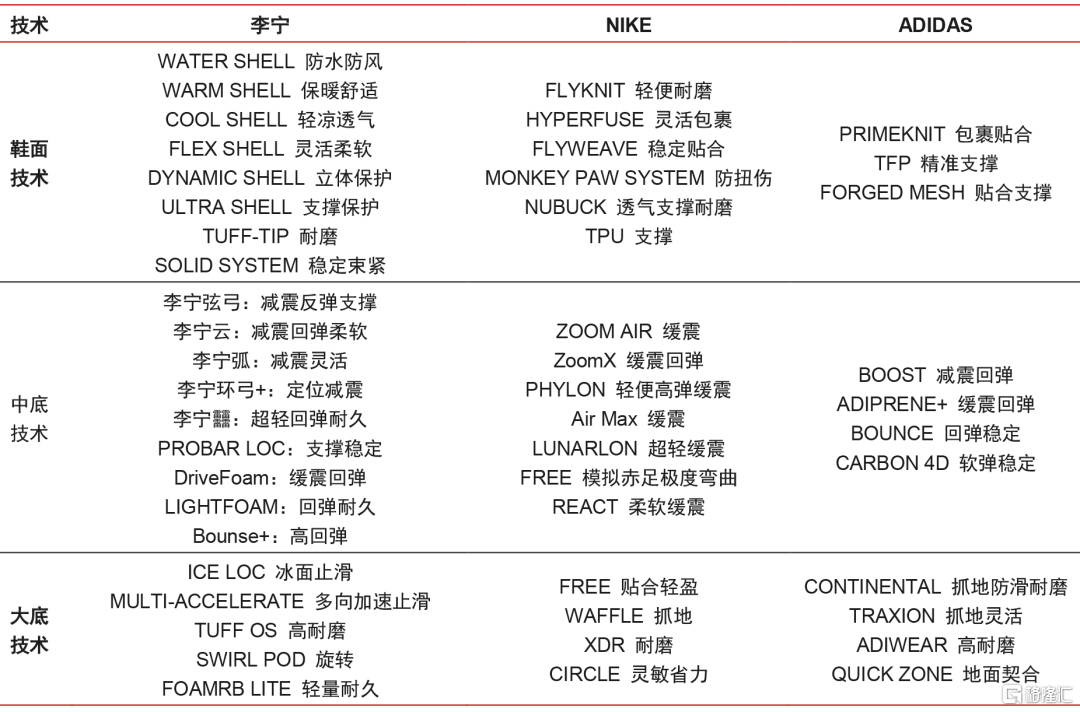

1)李寧:科技&設計引領。李寧憑藉多年來對產品的深耕,目前已積累了多項核心技術,尤其是在運動鞋領域重點的中底技術上也不斷有新的突破。根據Reddit論壇2020年籃球鞋科技排名,李寧的䨻科技力壓NIKE ZOOM,榮獲第一。從時尚感上,除了產品本身的設計更具特色,李寧也通過更多的時尚秀、潮流集會、時尚明星代言等方式增強品牌調性。

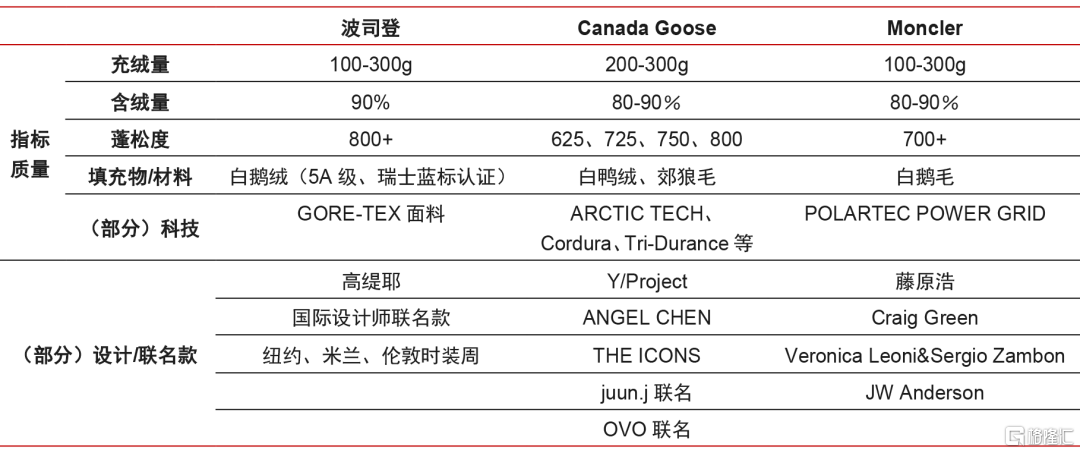

2)波司登:中國羽皇的時尚升級。波司登在制定品牌升級戰略之後,在產品上也做了重要的升級,推出功能性更強、用料更好的極寒系列,對標國際大牌,多項性能領先。時尚感上,先後與LV、紀梵希、愛馬仕等國際時尚品牌的設計師推出聯名款,並登上紐約時裝週,進一步引領羽絨服時尚。

表2:李寧、耐克、阿迪達斯球鞋技術對比

資料來源:各公司官網,中信證券研究部

表3:波司登、加拿大鵝和Moncler對比

資料來源:各公司官網,中信證券研究部

品牌創新也在大放異彩。除品質和設計的提升外,國產品牌也在不斷進行創新,許多細分領域都誕生了引領行業的創新趨勢,相關創新品牌也率先佔據用户心智成為品類領導者。這背後是國產品牌對用户體驗的重視度在提高,更多去思考消費者的痛點,以及相應供應鏈蓬勃發展所提供的支持。

全棉時代:以棉為內核,天然為價值觀,不斷進行品類創新。母公司穩健醫療以醫用敷料OEM起家,長期堅持產品、技術的創新和品質的保證。公司2005年自研了全棉水刺無紡布技術,2009年創立全棉時代品牌將此技術應用在消費品領域,獨創棉柔巾品類。此後多年,開發全棉表層衞生巾、紗布嬰兒服、紗布浴巾、泡泡洗臉巾等,不斷進行品類創新,收穫良好的口碑。

Ubras:無尺碼無鋼圈內衣開創者。在無尺碼內衣大範圍推出前,用户在線上購買內衣容易出現尺碼判斷不準、退貨條件苛刻等問題。Ubras抓住了用户的痛點,通過點狀膠技術開發了無尺碼無鋼圈的背心式內衣(一定範圍內的無尺碼),降低了用户在尺碼選擇上的犯錯成本。同時,供應鏈端也降低了SKU的複雜度,減少存貨壓力和週轉效率。Ubras在2021年天貓618銷售額突破3億元,一舉成為內衣類目第一名。

三頓半:精品冷衝凍幹咖啡。2015年品牌成立,2018年上線爆款精品凍幹速溶咖啡,以頗具特色的mini咖啡杯作為外包裝,彰顯品牌調性,也便於用户攜帶和使用。同時,通過品牌自研的冷萃提取凍幹技術,使咖啡粉能夠快速溶於冷/熱水。三頓半的創新來自於將過去傳統的速溶咖啡與精品咖啡結合,並通過高顏值、有特色的設計,獨創了以便捷的方式、合適的價格(5-8元一杯)享受精品咖啡(包括精品咖啡產品本身以及背後所代表的的生活方式)。

圖43:國產品牌創新能力不斷加強

資料來源:各公司官網,中信證券研究部

憑藉對本土消費者的深刻洞察,產品與中國人的契合度也越來越高。大多數國際品牌在產品上並未對中國人做差異化的設計和改造,導致許多產品並不一定適合中國人(比如鞋服領域中國人的身材與歐美人存在差異,部分版型不適合中國人的體型)。部分國產品牌抓住這部分相對空白的市場,憑藉對本土消費者更深刻的理解,針對中國人特點進行產品開發,從而與消費者有更好的契合度。而外資品牌無論是從品牌基因還是從本土化特性上一般均難以與國產品牌抗衡。1)比音勒芬:抓住中國小眾富裕階層商務、舒適的日常通勤着裝需求,推出面料柔軟、彈性好、免熨燙的服飾,並結合小眾、高端的高爾夫運動,提升品牌的檔次;2)飛鶴:根據中國寶寶體質的不同,參照中國母乳標準(飛鶴建立了自己的母乳數據庫),在奶粉配方中加入OPO結構脂,推出了更適合中國寶寶體質的奶粉。

運營為術,國產品牌方法論邁向成熟。

用户運營:國產品牌具備更強的本土化優勢。

用户已經成為品牌最重要的無形資產之一。隨着各類渠道和信息媒介的快速迭代,與消費者的溝通方式也更加多元和便捷,消費者與品牌相互的認知更加立體,用户對品牌的價值也在日益提升:1)流量成本的上漲了提升了用户沉澱的重要性,精準且忠誠的用户能夠延長品牌的生命週期;2)用户與品牌的緊密溝通能夠反饋到產品、渠道、營銷策略上,從而更加精準地服務於用户,形成良性循環。

用户運營主要包括流量運營以及用户價值運營,二者相輔相成。1)流量運營:流量運營主要指的是公域流量的運營,包括線上(電商、長短視頻、社交軟件、論壇、資訊平台等)和線下(門店、商場、KA、便利店等)流量。公域流量運營能夠幫助品牌快速擴大規模,在流量紅利早期,優秀的公域流量運營效果顯著,但後期隨同質化程度提高,公域流量的成本也逐漸高漲。2)用户價值運營:公域流量運營是規模化的舉措,而用户價值運營則是通過精細化的方式來增加品牌的可持續性。用户價值運營主要指私域流量的運營,通過延長用户的生命週期,提高用户的付費(包括復購和裂變轉介紹)來最大化用户的價值。一般的步驟是公域獲取的用户先轉移到私域的平台(微信羣、小程序、自有APP等),在通過一系列運營策略(話術、促銷、消費者教育等等)來促進用户付費,後續通過會員體系和利益共享機制來實現復購和裂變。用户價值運營鏈條更長,更加複雜和非標,容易通過差異化的打法和細節的打磨做到脱穎而出。

圖44:品牌用户運營流程

資料來源:中信證券研究部繪製 注:logo來自各公司官網

國產品牌具備更強的本土用户運營能力。從公域流量端來看,國產品牌較國際品牌對流量趨勢的變化更加敏感,更容易把握公域流量紅利。從用户價值運營來看,國產品牌的優勢在於:1)品牌基因以及本土化團隊天然地與本土消費者更加親近;2)相對外資機構更快的決策機制能夠更好地服務用户的需求。

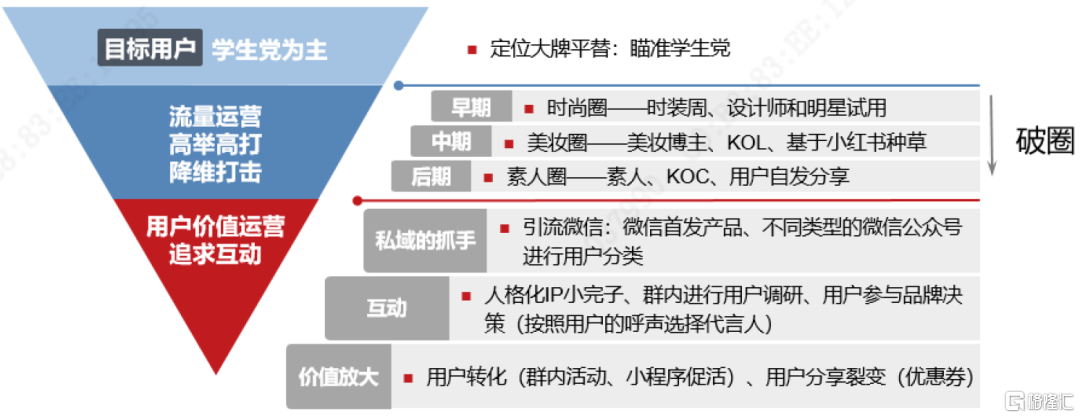

完美日記:深刻理解流量與用户的運營,鑄就國貨美粧的快速崛起。完美日記成立於2017年,2020年母公司逸仙電商便於紐交所上市,目前估值超過30億美金,其快速的發展與公司對流量和用户的深刻理解分不開。完美日記的用户運營策略可以從用户定位-流量運營-用户價值三個層面來理解。1)用户定位:瞄準學生黨,通過大牌平替的定位切入;2)流量運營:高舉高打,降維打擊。早期先從時尚圈入手,參加上海、米蘭、巴黎等時裝週,攜手設計師和明星,建立高品牌勢能。中期通過大量的美粧達人、KOL種草,進一步拉高品牌聲量,從而後期利用KOC傳播,實現人羣的破圈。此外,完美日記積極在小紅書、直播等展示效果好且具備紅利的渠道傳播,把流量運營做到極致。3)用户價值運營:精細化運營,追求互動。從公域獲取流量後,完美日記主要導流至微信(包括在微信上進行首發產品)進行私域運營。完美日記先是通過不同類型的公眾號矩陣來對用户進行分類,分至不同的羣組,再通過人格化IP客服小完子與用户互動。每個羣組用户興趣一致,因此小完子在社羣運營激發活躍性過程中相對更加容易,通過羣內的促銷活動,新品試用來促進用户付費。同時,鼓勵用户積極參與品牌決策,包括產品的調研、反饋、代言人的選擇等,讓用户與品牌的關係更加緊密。最後,通過會員體系和老客優惠鼓勵用户復購,以及優惠券促進用户分享,實現裂變。

圖45:完美日記用户運營策略

資料來源:中信證券研究部繪製

品牌運營:定位更準、推廣更強。

品牌運營能力主要圍繞品牌的定位及推廣,是消費品公司核心能力之一。品牌是消費品公司一切策略所產生的結果,是消費品公司的核心資產,品牌運營能力則是核心能力之一。品牌運營能力主要包括品牌定位及推廣的能力,指的是向品牌目標用户傳遞品牌價值,講述品牌故事,構建品牌認同的能力。

國產品牌開始更加重視品牌運營。過去多數國產消費品公司更多地注重渠道建設,忽視品牌運營或者簡單認為品牌運營等同於廣吿營銷,導致許多國貨不具備溢價能力和持續性,在渠道紅利消失後生命力大幅下滑。近年來,越來越多的國產品牌開始加大品牌運營,重新梳理品牌定位,制定品牌策略以及發展戰略,國產消費品的品牌化之路打開。

波司登:主品牌的再聚焦&升級。公司在經歷了四季化戰略發展失敗後,2017年提出“聚焦主航道、收縮多元化”戰略,品牌定位升級。圍繞全新的品牌升級戰略,公司在產品、渠道、營銷等方面做出變革。1)產品端:打造高端產品線,推出功能款以及走秀款。整體產品風格也更加時尚。2)渠道端:加大直營、線上等DTC佔比,加大高線城市、購物中心佔比,更新店鋪形象,更好地觸達目標消費者。3)營銷端:參加國際頂級時裝週,聯名高奢設計師,提高品牌調性,簽約陳偉霆、楊冪等明星,更新品牌形象。戰略推行後,波司登品牌收入快速增長(2017-20年CAGR達27%),品牌價格帶也逐漸走高,品牌升級成效顯著。波司登的成功是品牌精準定位(切中了2000-2500元相對空白的中高端羽絨服市場)和高效執行的結合。

圖46:波司登的品牌升級戰略

資料來源:波司登公司公吿,中信證券研究部

數字化運營:數據驅動,效率和迭代加強。

品牌的數字化指的是把從前端到後端全鏈路的商品流通、費用流轉、人員參與、客户管理等信息線上化,建立相應的系統和平台進行管理,並在部分環節建立自動化處理流程。一般來説,數字化包括前端的營銷推廣、客户管理、線上和線下銷售、商品管理,中端的競品分析、商品設計、庫存管理、倉儲物流、供應鏈管理,以及後端的人力、財務等。

數字化能夠幫助品牌降本增效,快速把握並應對變化。1)通過實時的鏈接,提高各個環節的運營效率、傳導速度、透明度和精細程度,優化宂餘成本;2)高頻次、細顆粒度的實時數據,有利於及時捕捉市場的變化,並快速對產品、營銷、貨品等各環節做出反饋。

圖49:簡易流程可數字化環節

資料來源:中信證券研究部繪製

國產品牌越來越重視數字化的建設。在眾多國產品牌的發展戰略中,數字化都成了非常重要的一環,部分品牌已經通過數字化實現了銷售&效率的提升,更多的品牌也在不斷完善和建設數字化系統。

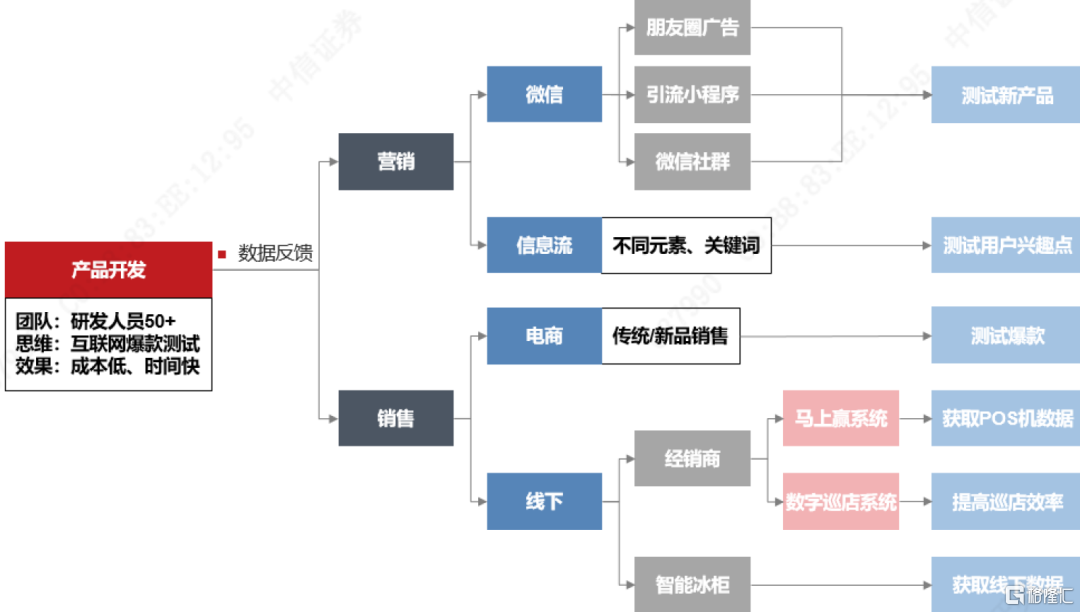

元氣森林:數據驅動,實現傳統賽道的破局。元氣森林創始人唐彬森出身於遊戲行業,十分重視數據和產品,將遊戲行業的測試思維應用至消費賽道。1)開發體系:元氣森林採用了遊戲行業爆款測試的機制,內部推出了100+SKU不斷測試,數據表現好的產品逐步加大推廣力度。相較傳統飲料公司的產品測試成本更低,時間更快(3-6個月VS 1年)。研發團隊人員超過50人,超過一般消費創業公司的配置。同時,加大營銷端和銷售端的數據反饋速度和顆粒度,來增加測試的準確性。2)營銷:主要通過微信和信息流投放來獲取數據。微信端通過朋友圈廣吿引流至社羣或小程序,再向消費者推出需要測試的產品並收集消費者反饋。信息流主要以不同的產品元素進行投放,通過消費者的點擊來判斷用户興趣點。3)銷售:電商渠道是新品銷售重要渠道之一,數據獲取容易且反饋快。先在線上跑出爆款產品,再投放到費用更高的線下。線下渠道通過馬上贏平台獲取POS機數據以及推出數字巡店系統增加巡店效率和數據積累速度,同時加大智能冰櫃投放,從而解決線下數據難獲取、反饋慢的問題。

圖50:元氣森林產品測試流程

資料來源:增長黑盒,中信證券研究部繪製

組織為根,成熟的架構和團隊是品牌發展的原動力。

國產品牌已具備較成熟的組織團隊,較國際品牌有着更快的反饋速度。從組織架構看,目前國產品牌已經形成了成熟的組織體系(品類/渠道事業部制度)和強大的組織團隊(銷售運營能力出眾),並且根據市場的變化仍在迭代更新(如全棉時代推出的產品負責人制度、太平鳥的組織架構調整等),具備強組織執行能力。相對國際品牌不同環節鏈條的分割(全球總部與區域總部、供應鏈與產品總部等地理分割)和較長的彙報審批,國產品牌從決策上可以更快地反饋終端的變化,運營效率更高。

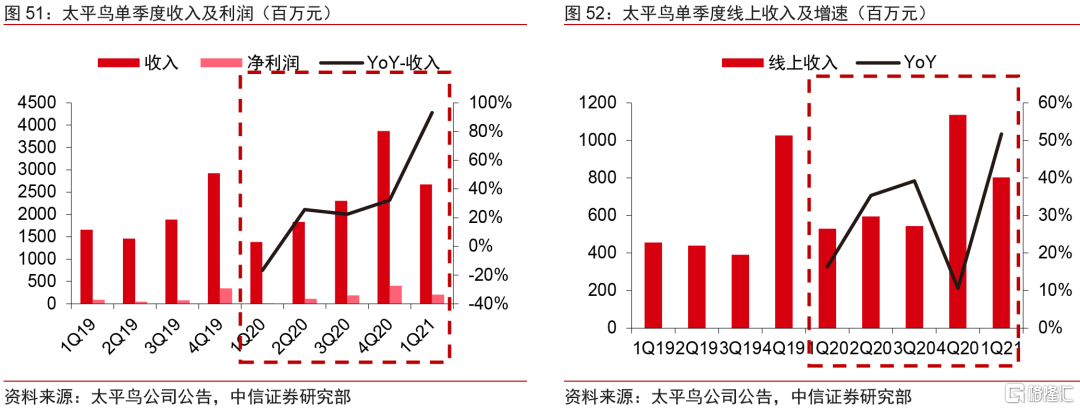

太平鳥:組織架構&統籌管理優化,帶來業績顯著增長。太平鳥2020年上半年進行組織架構調整,重新明確業務職責及考核機制,調整後效果顯著,2Q20起收入逐季加速增長。1)領導層業務分管明確:上市公司總經理陳紅朝仍然兼任女裝總經理以及女裝事業部負責人,主要負責女裝各品牌的定位以及零售資源管理,洪楊威擔任女裝事業部常務副總,負責女裝日常事務的經營管理。2)加強內部學習與交流:公司每個月會組織各事業部經營會議,通過拆解優秀案例加強內部分享學習,有助於各事業部之間業務層面的溝通和借鑑。3)優化內部考核機制:此前電商事業部自負盈虧、單獨考核,採用向線下品牌事業部門採買商品的結算機制,現在各品牌事業部考核指標中需要納入電商業績,線上線下共同對營銷端負責,加強統籌管理,提高銷售效率。

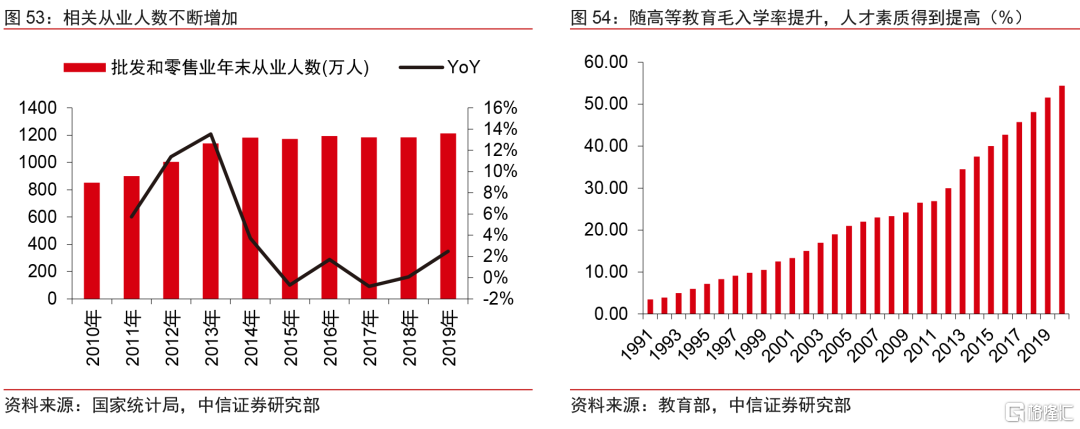

優秀人才的加入帶動從業人員素質的提高以及成熟經驗的引進,進一步強化國產品牌的組織能力。伴隨中國高等教育毛入學率的提升(2020年已達54%),中國勞動力的素質正在不斷增強。同時,行業從業人數的增加以及更多的國際品牌/互聯網出身的人才加入到國產品牌中,也帶來了更多成熟的經驗。完美日記、悦刻、Wonderlab等知名國產品牌的創始人均出身於國際快消品牌寶潔。

表4:創始人為寶潔出身的品牌

資料來源:胖鯨研究所,中信證券研究部

▍風險因素。

行業競爭加劇、終端需求不及預期、局部地區疫情反覆等風險。

▍投資建議:國潮風起,大浪淘沙。

在中國消費的文化動因、產業動力和內在動能三重驅動下,國產品牌迎來了最好的發展時機。新一代消費者為國產品牌營造了更好的發展環境,消費產業中流量的變遷、供應鏈的完善以及服務商的賦能均為國產品牌提供了充分的支持,而國產品牌本身也不斷打磨內功,加強產品的開發、加大運營力度、鞏固組織的成熟度,從而掀起了國牌崛起的大浪潮,品牌力提升空間及可能性都大大增加,也具備更強的能力與外資大牌搶奪市場份額。在這樣的背景下,我們認為國產品牌的投資應該圍繞品牌升級&國產替代這一主線進行,重點推薦伴隨品牌升級、具備較大國產替代潛力的優秀消費品牌。

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)