本文來自:中信建投證券研究 ,作者:孫曉磊 崔世峯

核心要點

虛擬人:技術驅動行業發展,場景內容不斷豐富

虛擬人,是運用先進技術構建真人的“數字孿生”,放在元宇宙中看,是元宇宙的用户交互界面。整個行業從20世紀初開始起步,隨着CG、動作捕捉、AI等技術革新,行業經歷探索期,初期,到2020年進入成長期,乘着元宇宙爆發的紅利,虛擬人的形態和應用場景不斷豐富,變現路徑和市場潛力明確,商業化模式雖未完全成熟,但也在向多元化方向持續演進。玩家方面,國內外大廠以及垂直領域公司紛紛入局,行業有望迎來加速成長。

海外虛擬人佈局:各國發展趨勢差異明顯,方向各有側重

美國在技術和平台層的優勢最為雄厚,以英偉達、Epic Games為代表的各大科技、遊戲巨頭佈局虛擬人市場,推出虛擬人制作平台。在應用層面,美國公司更偏向泛娛樂方向,着重虛擬IP的打造。歐洲各國更關注關懷陪伴等“精神”層面追求,疊加較成熟的“擬人化”技術,在特定場景提供情感向的服務方面更為突出,落地場景包含醫療顧問、日常陪伴等。相較歐美而言,受亞洲思想文化等因素影響,日韓虛擬偶像的發展勢頭尤為迅猛,虛擬人主要在文娛方面落地。日本二次元文化根植,在虛擬人的接受度和發展速度上擁有其他國家難以企及的優勢,是最早形成虛擬人商業化的市場,風格上二次元+超寫實風格共同發展。韓國形成全鏈路的發展模式,技術端,以三星為代表的技術大廠在相關領域佈局多年,是元宇宙的主導力量之一,應用端,韓國落地場景豐富,涵蓋服務層和娛樂全方面的虛擬人應用。

國內外發展對比:海外底層技術及平台領跑,國內應用場景豐富

從產業鏈看,海外與國內在上游技術水平、產品模式、以及下游落地場景均有一定差異。在底層技術層面,國外起步較早,綜合實力相對領先,能夠更好的切入相對需要更高交互能力的服務型場景。而在國內,移動互聯網發展迅速,元素多元,相對在應用端創新能力較強,在觸達用户的廣度上更具優勢,直播場景是我國特有的虛擬人落地場景。

風險提示:虛擬人技術發展不及預期;政策監管不明晰;法律問題;倫理和道德問題

正文

一、虛擬數字人發展

元宇宙概念的大火帶動了很多人對未來的無限遐想,與元宇宙緊密相關的虛擬數字人的熱度也在提升。但其實,虛擬人並非是元宇宙賽道獨有,但一定程度上,元宇宙帶動了虛擬人的熱潮,從兩者的關係上來説,在元宇宙中,虛擬人是元宇宙的用户交互界面,與虛擬人互動成為與虛擬世界交互的手段。因此,未來虛擬人將可能是元宇宙中角色實現方式。

元宇宙每往前走一步,都會帶動數字產業的一次爆發。元宇宙是在移動互聯網和互聯網的基礎上做虛實世界的融合,它對未來的影響更加深遠,在產業規模上,體量應該比移動互聯網要高一個數量級。在未來的元宇宙中,虛擬人數量將會超過真人數量,可能會超過100億,如此多的虛擬人對應的是一個巨大的市場和機遇。

虛擬數字人,是存在於數字世界的“人”, 利用信息技術與人工智能技術將人體全身及肢體動作全方位的進行數字化、可視化“複製”,最終達到將現實生活中的人精確的在數字世界中模擬構建出來。簡單來説,就是運用先進技術構建真人的“數字孿生”。與具備實體的機器人不同,虛擬數字人依賴顯示設備存在,我們所知的很多虛擬人都要通過手機、電腦或者智慧大屏等設備才能顯示。市面上也多將其稱為為虛擬形象、虛擬人、數字人等,代表性的細分應用包括虛擬助手、虛擬客服、虛擬偶像/主播等。

具體來説,虛擬數字人可拆分為三大核心要素:“虛擬”,“數字”和“人”,其中,人是最核心的要素,是否能高度擬人化,提供自然逼真的相處體驗是虛擬人在各個場景能否落地的關鍵。所謂擬人化,關鍵有三點:其一,外表是否高度“擬人”,虛擬數字人的面部長相和整體形象。會受到虛擬數字人類別、製作細節、渲染水平、設計審美等影響;其二,行為是否“擬人”:具體行為包括面部表情、形體表達、語音表述等會受到驅動方式、驅動模型類別、訓練數據、驅動模型精度等影響,呈現不同程度的逼真效果;其三,交互能力上是否“擬人”:虛擬數字人與現實世界的交互水平,就是擁有人的思想,具有識別外界環境、並能與人交流互動的能力,包括回答內容、肢體反應等,會受到語音識別能力、自然語言理解及處理水平、知識圖譜、預先設置知識庫等影響。

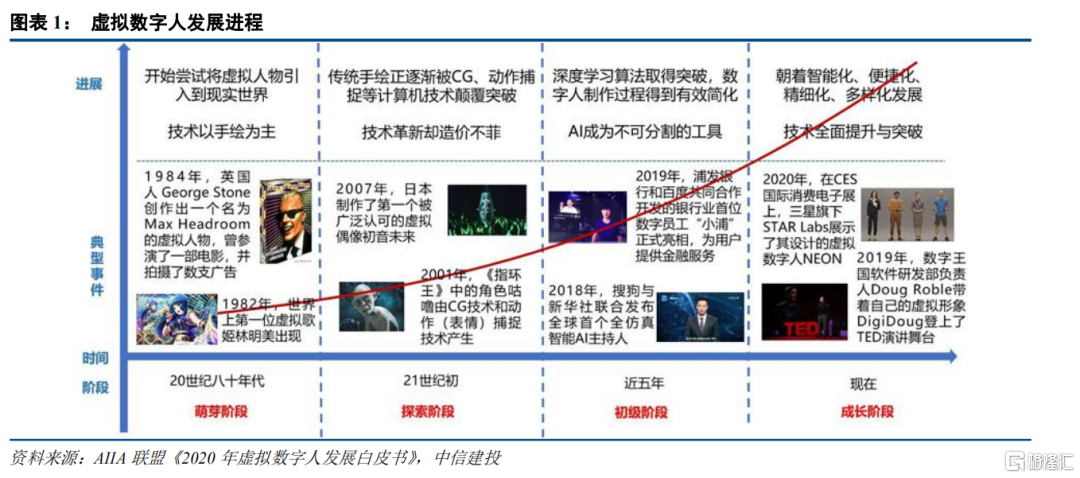

1.1 虛擬數字人的發展歷程:技術成熟驅動行業發展,場景內容不斷豐富

虛擬人這一概念並不是到今天才出現的,從20世紀80年代開始,人們就開始在現實世界嘗試引入虛擬人。起初的虛擬人技術主要是以手工繪製為主,日本動畫《超時空要塞》播出後,動畫官方以女主角林明美的名義將劇中插曲按照偶像專輯進行發售,她被看作全球首個“虛擬歌手”。由英國人創作的虛擬人Max Headroom也拍攝了多部電影和廣吿片。值得注意的是,這些虛擬人都是呈散點狀出現,並且一時喧囂後沒有在社會上引發更大的水花,因此這一階段的虛擬人還處在萌芽階段。

21世紀初,隨着CG、動作捕捉技術革新,虛擬人進入探索期,落地場景主要以影視娛樂行業為主。在影視方面,利用動作捕捉技術,經過計算機處理得到虛擬角色,用於電影製作中的數字替身。虛擬偶像方面,日本開發了第一款被廣泛認可的虛擬人“初音未來”,她在商業領域的現象級成功使得虛擬偶像加速向產業化、職業化方向邁進,並開拓出了更多的細分領域。但這一階段的虛擬人雖然達到實用水平,但造價較高,呈現形式也相對粗糙。

在最近 5 年,得益於人工智能技術的突破,虛擬人的製作得以簡化、可交互性更強,進入了發展的快車道。當前更是在建模的精細度、動作捕捉和 AI 交互不斷提升,虛擬人以達到寫實級逼真程度,且具備情感表達和溝通交流的能力。近年來,虛擬人已經在更多的場景落地,已成功應用至銀行、醫療、教育、政務、通信各行各業,逐漸進入主流市場。IP虛擬人方面,海外各類Vtuber,國內Bilibili等平台的Vup湧入市場;非IP虛擬人方面:這一階段,一些科技公司已經着手佈局虛擬人賽道,例如:新華社與搜狗聯合發佈“AI合成主播”, 浦發銀行和百度共同發佈提供及融服務的數字員工“小浦”。

從2020年至今,踩着元宇宙概念爆發的紅利,越來越多的虛擬數字人如雨後春筍般湧現出來,商業價值逐步顯現。除了娛樂公司與MCN機構,各頭部大廠也紛紛入局這一賽道,佈局不同類型的虛擬人IP,虛擬數字人正成為“Z世代”在各大社交平台上追逐崇拜的形象。目前,虛擬數字人正朝着智能化、便捷化、精細化、多樣化發展,步入成長期。

1.2 技術架構:真人驅動與計算驅動,雙技術路線共同推進

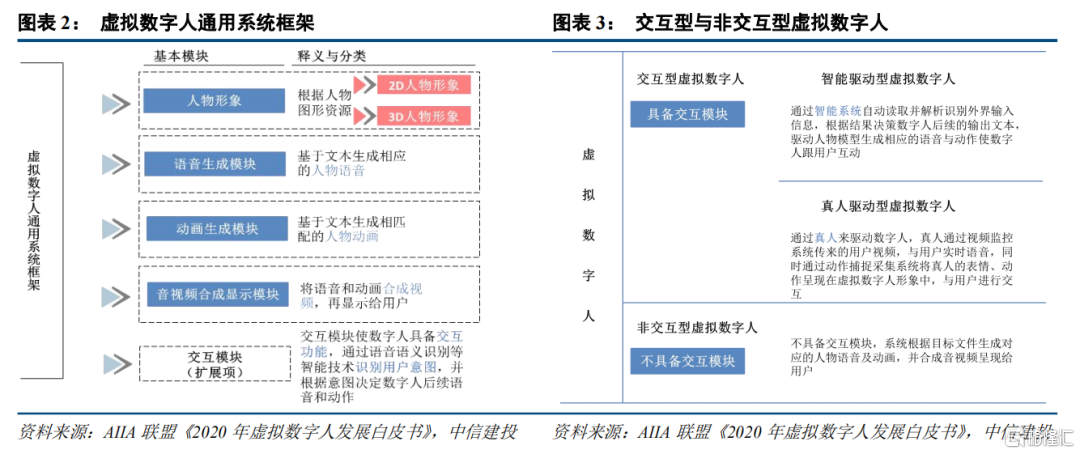

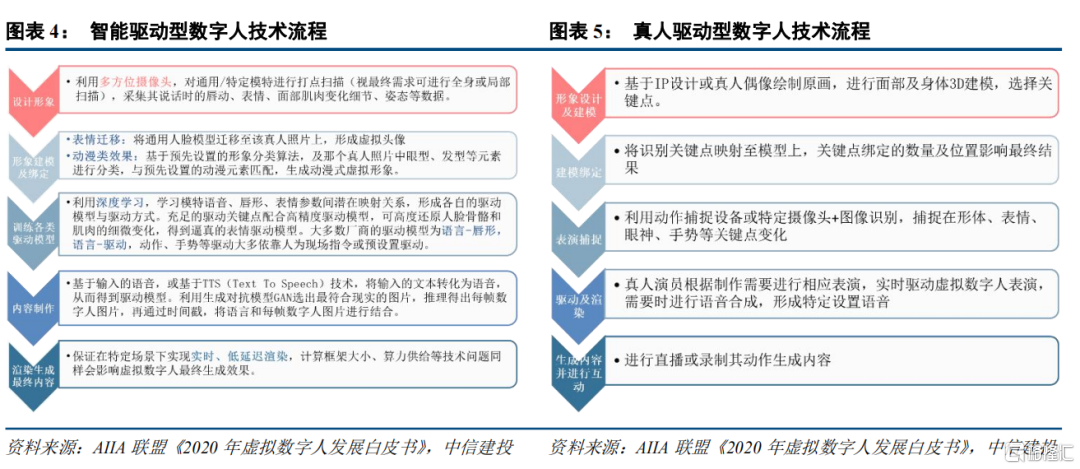

當前虛擬數字人仍處在急速發展期,尚未形成統一的系統框架。我們引用人工智能產業發展聯盟的框架,將虛擬數字人的通用系統分為5個部分:人物形象、語音生成、動畫生成、音視頻、合成顯示、交互等。交互模塊為擴展項,可智能識別用户意圖,決定其後續語音和動作,驅動數字人下一輪交互。根據是否有交互模塊分為非交互型虛擬數字人和交互型虛擬數字人,後者又根據驅動方式的不同分為真人驅動型和計算驅動型。非交互型虛擬人相對運作流程較簡單,發展相對較早,目前佈局的廠商也比較多。但未來的發展趨勢整體還是着重於交互型虛擬人。

人物形象按照維度分為2D、3D兩類,2D數字人相對簡單,3D數字人需要額外使用三維建模技術生成數字形象,所需的計算量更大。當前節點,還難以做到低成本的3D虛擬形象日常化應用,比如今年爆火的虛擬直播行業,目前正處於2D往3D升級的過程中,由於3D直播的成本還難以降下來,絕大部分的虛擬主播仍以2D/Live 2D露出,這客觀上造成了日常直播中的演出效果、和觀眾的互動方式的侷限性。

真人驅動型技術成本較低,使用互動感高,多應用於泛娛樂領域,包括虛擬偶像、虛擬主播、影視等領域;智能驅動型虛擬人技術要求更高,初始投入高,在交互能力上弱於真人型,一般用在企業服務上。提升運作效率。

真人驅動型數字人通過真人來驅動數字人,主要原理是真人根據視頻監控系統傳來的用户視頻,與用户實時語音,同時通過動作捕捉採集系統將真人的表情、動作呈現在虛擬數字人形象上,從而與用户進行交互。這種技術思路可以看作是傳統影視製作中,CG技術的進一步延續,近年來主要的技術突破在於動作捕捉環節,無需昂貴的動捕設備,簡單普通攝像頭結合理想的識別算法通用能實現較為精準的驅動,顯著降低了精細虛擬內容生成的門檻。由於具有真人蔘與和操作,真人驅動型虛擬人具有更好的靈活度和互動效果。基於這樣的特點,在使用場景上,一方面真人驅動型機器人能夠在運用在影視內容創作中以減少生產成本,另一方面,可以應用在虛擬偶像,直播中完成高互動性,時間上碎片化的活動內容。

在計算驅動型中,虛擬數字人的語音表達、面部表情、具體動作將主要通過深度學習模型的運算結果實時或離線驅動,在渲染後實現最終效果。計算驅動的虛擬人最終呈現方式效果受到各感知技術,包括語音合成、NLP、語音識別等各類技術綜合影響。

為了使虛擬人更具有“擬人化”的動態,支撐人物形象的真實性和交互的體驗感,在技術層面上,需要以下三大核心技術:

CG建模/圖像遷移技術:影響人物外觀的呈現。具體體現為虛擬數字人外觀的擬人程度。國內外在該項上的技術差異,部分導致了目前國內外玩家主要專注於不同的細分場景和發展路徑。

自然語言處理(NLP)交互技術:支撐交互體驗。NLP以對話能力為核心,繼文本對話助手、語音AI助手後,該技術繼續在虛擬數字人中發揮核心作用,是視作為虛擬數字人的大腦。在AI交互助手方面已有理想成效

計算機視覺(CV)等深度學習模型:模型效果受到數據量、計算框架、關鍵特徵點等因素深刻影響。語音驅動的深度學習模型效果很大程度決定了能否呈現自然的面部表情變動、肢體變動等,除此之外,能否對情感等因素進行特別設計,同樣會產生重要影響。

1.3產業鏈:海外技術層領先,國內着重應用端創新

當前,虛擬數字人技術和理論日漸成熟,應用場景不斷豐富,可廣泛與各行業領域相結合,變現路徑和市場潛力明確,商業化模式雖未完全成熟,但也在向多元化方向持續演進。就產業鏈來看,海外與國內在上游技術水平、產品模式、以及下游落地場景均有一定差異。在底層技術層面,國外起步較早,綜合實力相對領先,能夠更好的切入相對需要更高交互能力的服務型場景。而在國內,移動互聯網發展迅速,元素多元,相對在應用端創新能力較強,尤其是中國特色的直播場景,是虛擬數字人商業化的一大特色模式。

就現在的產業現狀來看,產業鏈上游為虛擬人生產要素,包括技術和內容兩個部分。在技術領域,一部分公司提供全棧式技術服務,另一部分公司則從垂類技術模塊切入,包括人工智能、動作捕捉、建模渲染等。上游技術廠商深耕行業多年,已經形成了較為深厚的技術壁壘。在內容方面,內容IP持有方和藝人IP持有方均可成為虛擬人的人格來源。

產業鏈中游是平台層,包括軟硬件系統、生產技術服務平台、AI 能力平台,為虛擬數字人的製作及開發提供技術能力。AI 能力平台提供計算機視覺、智能語音、自然語言處理技術能力。其中AI 技術是虛擬數字人行業核心驅動力量,目前,全球的AI技術已經達到成熟階段,技術成熟度高,產業上正在加速與實體經濟深度融合,助力產業轉型升級。平台層匯聚的企業較多,綜合類互聯網大廠例如騰訊、百度、搜狗,垂直類廠商魔琺科技、相芯科技等均有提供相應數字人技術服務平台。

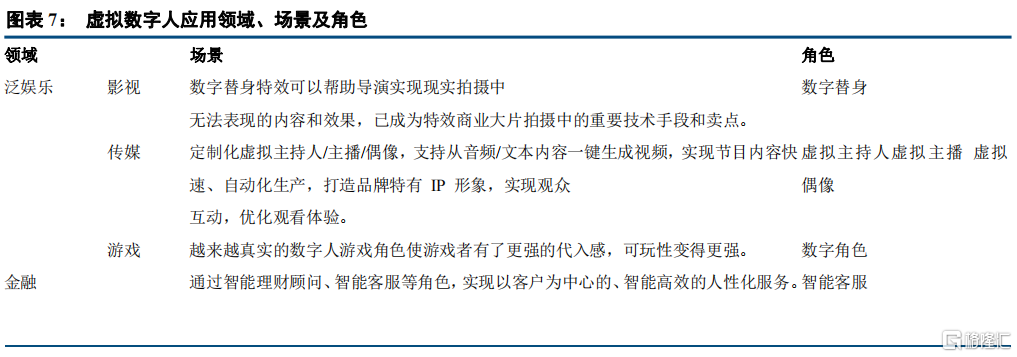

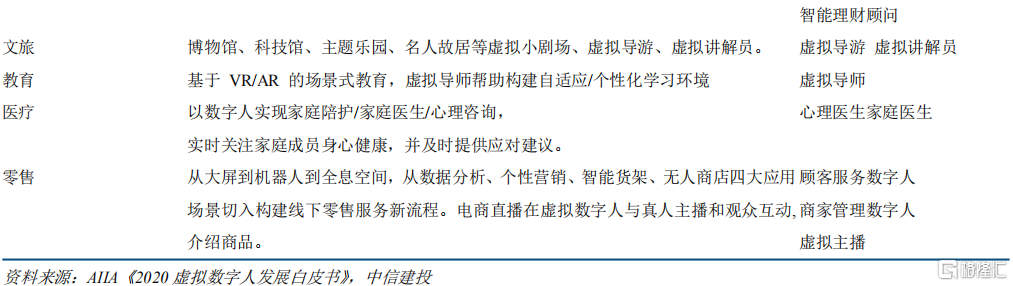

應用層是虛擬數字人實際的應用場景,目前的應用場景主要包括傳媒、遊戲、影視、金融、文旅、醫療等行業,形成行業整體解決方案,賦能各領域發展。虛擬數字人技術、產品與不同行業相結合,於生產生活相結合,其規模化、可複製化、可定製化的特性可大幅改善傳統流程,提升業務效率的同時增強用户體驗,給傳統領域帶來變革。

1.4 商業模式:服務+身份兩大應用齊發力,商業價值凸顯,行業天花板高

基於應用場景的不同,虛擬數字人可以劃分為服務型虛擬數字人和身份型虛擬數字人,兩者的核心功能、產出定位、代表應用、產業價值均明顯不同。得益於虛擬IP的巨大潛力以及虛擬第二分身的起步,未來身份型虛擬人可能占主導地位,服務型虛擬人相對穩定發展,未來多模態AI助手將在金融、政務、文旅等領域逐步發展。

於海內外技術水平差異,國外在CG技術方面具有優勢,能夠打造具有高度關懷感的虛擬數字人,國外的服務型虛擬人率先在醫療等場景落地,開發虛擬陪伴助手、心理諮詢顧問等;國內的服務型虛擬人主要用於替代真人進行播報等內容生成,並進行簡單問答交互等。

服務型虛擬人:以服務為主,單個虛擬人產生的經濟效益相比身份型較小,但作為虛擬世界的基礎要素,可以創造出非常可觀的市場空間。根據其核心服務功能以及底層技術的區別可分為替代真人服務和多模態AI助手。

身份型虛擬人:與缺乏人格象徵的服務型虛擬人相比,身份型數字人強調其本身身份。身份型虛擬人主要分為兩種形式,一種是在現實世界裏,具有獨立人設,能夠通過照片、視頻、廣吿、演唱會、直播等方式進行活動並變現的虛擬IP和虛擬偶像;另一種是未來在元宇宙中,人們創造的第二虛擬身份,是與虛擬世界交互的手段。虛擬IP和虛擬偶像近幾年迅速破圈,是當前最受關注的一大類別,市場規模已經非常可觀

行業天花板高,未來市場有望過百億美元。以對話式AI來測算行業虛擬人行業規模,其中包括語音助手、客户服務聊天機器人和虛擬數字人。根據Adroit Market Research 報吿,全球對話式人工智能平台市場規模預計將從2019年的40億美元增長到2025年的170億美元。這一預測是在新冠病毒爆發之前發佈的,因此,由於宅家經濟的影響,市場規模可能會增長甚至比預想的還要多。就目前來看,虛擬數字人這一市場行業天花板高,商業化實現路徑明確,且已出現了有相當競爭力的技術公司,近兩年,在各行業開始意識到其技術可行性和商業價值,以及元宇宙的進一步推動後,行業將快速進入高速發展期。

我們認為,虛擬數字人的應用場景眾多,可廣泛與各行業領域相結合,變現路徑和市場潛力明確,行業潛力大,未來主要的驅動力有:

1)用户代際變化,“Z世代”對虛擬世界的接受度更高,對新形式的內容消費更為渴望;

2)AI、CG建模等相關技術日漸成熟,行業門檻降低,成本端有所下降;

3)需求驅動,首先人們需要有温度的服務,相比較語音,文字等傳統形式,虛擬人這種可視化的形象和交互性更能與用户貼近;其次虛擬人能大幅提高效率,減少人力成本;

4)虛擬數字人與各行業結合,有很大的創新和應用空間,能帶來創新價值。作為元宇宙主要的交互載體,虛擬人具有明確的巨大增長潛力,未來基於NFT、VR等有更多理想的延展空間。

二、海外多路巨頭佈局虛擬人,各國發展側重不同

從底層技術到應用場景不斷豐富,各類玩家紛紛入局不同領域。前面我們提到,虛擬人產業鏈由上至下可分為兩大類,一類是底層技術和平台層,為虛擬人提供底層技術、製作平台。這類公司是以英偉達、Epic Games、Unity為代表的技術壁壘深厚的海外巨頭,他們基於自身技術優勢向下遊生產技術服務平台延伸,為虛擬人提供製作平台;一類是應用層,目前主要有專業服務與虛擬偶像IP兩個方向的應用。專注於將虛擬人應用於專業服務場景的公司更注重利用高級自然語言處理技術與人機交互作用,以虛擬人為消費者提供專業化的服務或情感關懷,其所涉及的領域已包括醫療、金融、互聯網、零售與電子商務、教育等領域。而虛擬偶像IP應用方面,這類公司或自己創造並運營虛擬偶像,或與娛樂公司合作共同打造虛擬偶像,除了技術要求,他們還利用相應的營銷手段將虛擬人打造成新一代網紅。其利潤主要來自虛擬人的商業價值。

各國發展趨勢差異明顯,方向各有側重,美國科技巨頭持續領航。從地區發展趨勢來看,虛擬人在美國、歐洲、日本和韓國的發展形態各不相同。美國平台層的優勢最為雄厚,各大科技、遊戲巨頭紛紛佈局虛擬人市場,推出虛擬人制作平台。而在應用層面,美國公司則更偏向與文娛方向的虛擬人應用以及虛擬偶像的打造。歐洲各國則在應用層中的專業服務領域更為突出,且奧克蘭、新西蘭發展表現亮眼,虛擬人服務範圍、落地場景廣泛。相較歐美而言,受亞洲思想文化等因素影響,日韓虛擬偶像的發展勢頭尤為迅猛,虛擬人主要在文娛方面落地。日本早在1982年就因虛擬歌姬林明美成為了第一個創造虛擬偶像的國家,目前以初音未來、絆愛為代表的二次元虛擬偶像依然非常活躍,同時日本也不斷進軍超寫實的虛擬偶像。韓國綜合發展,既有三星這類科技巨頭持續發力技術和平台端,也有各虛擬人開發公司、遊戲公司、娛樂公司等深度佈局虛擬人在泛娛樂行業應用。

2.1 美國:技術與平台具備領先優勢,超寫實虛擬人全球火爆

綜合來看,美國企業虛擬人上擁有全鏈路的佈局,發展遠超其他國家。在技術層面,美國主要以英偉達,Epic Games等為核心進行技術和平台方面的佈局,擁有絕對優勢。生態應用端,美國最早出現虛擬人的概念是在20世紀80年代,更多的應用於醫學領域,更好地探究人類的身體構造。在商業化領域,美國虛擬人佈局起步比日本要晚,在20世紀初才迅速成長起來,主要是在《指環王》等一系列電影中的運用。由於美國擁有幾乎全球最大的社交平台Instagram、Meta、視頻分享社區YouTube等,在虛擬人落地場景上也主要以泛娛樂為主。美國在應用端多是以MCN為主,擁有全球TOP級的KOL,美國熱度較高的虛擬人多為超寫實的KOL型虛擬人。

2.1.1 技術和平台層:全球技術領跑,加快佈局元宇宙虛擬人相關業務

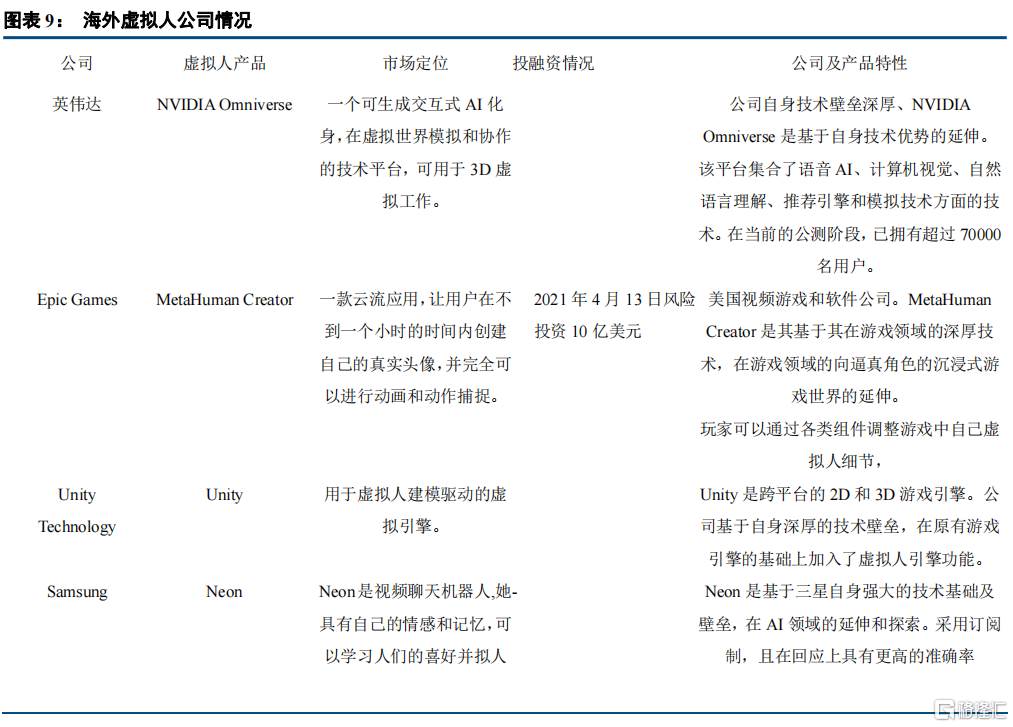

(1)英偉達

作為CPU的發明者、人工智能計算的引領者,無論是對於元宇宙還是虛擬人,英偉達都展示出了足夠強大的技術、足夠自信的野心——佈局比真實世界更大的經濟體。英偉達未來的元宇宙業務願景將以Omniverse為主線。未來的目標是:形成一套以 Omniverse為平台,並擁有強大算力支撐和先進硬件基礎的元宇宙體系。Omniverse平台定位:基於 USD (通用場景描述),專注於實時仿真、數字協作的雲平台。其特色在於,擁有高度逼真的物理模擬引擎以及高性能渲染能力。基於此平台發佈的系列擴展應用,將實現多種場景的虛擬化。與此同時,英偉達在視覺傳達、虛擬語音、機器學習、雲端進出等關鍵技術環節,開發或升級了相應的軟件和硬件,搭建起強大的技術保障和關聯產品體系。

英偉達對虛擬人的理解是,虛擬人也應該有感情、能夠體會到喜怒哀樂,且能夠把喜怒哀樂實時地通過語言、表情等來體現。英偉達在GTC大會上新發布的Omniverse Avatar,能夠讓ISV、開發者和用户自己根據各式各樣的創造性思維,打造逼真的世界、高度還原的物體以及能夠實時互動具有真實情感的虛擬人。

Omniverse Avatar是基於語音、機器視覺、自然語言處理等技術形成的交互式AI產品,集成了視頻渲染能力(Omniverse)、語音識別與交互(Riva、Maxine)、自然語言處理(NeMo Megatron)、 AI推薦(Merlin)。該平台可以用來幫助開發者創建虛擬角色,進而有效地形成立體肖像並進行人機對話。同時這些角色具備視覺處理和語言能力,為創建人工智能助手打開了大門,這些助手幾乎可以為任何行業輕鬆定製。這些可以幫助處理數十億的日常客户服務互動,包括餐廳訂單、銀行交易、進行個人預約和預訂等等.目前Avatar已經落地的應用場景主要是服務型的虛擬數字人。

GTC大會上引起市場關注的“14秒虛擬黃仁勛”,就是英偉達在虛擬人上的一次探索。這一次“以假亂真”的嘗試,讓英偉達在數字人研發路徑中的第一步,“做得逼真”得以實現。未來,英偉達將逐步實現其在數字人上的階段性目標:以語音語義驅動數字人,以及最終實現真實與虛擬人的完全交互。而在2021年上線的中國探月官方紀錄片《飛向月球》第二季中首次出現的採用的是Omniverse平台製作的超寫實虛擬人,也預示着,英偉達Omniverse Avatar也將逐步邁進傳媒娛樂領域。

英偉達搶先佈局,有望在虛擬世界中通過提供可複用的底層功能,高效製造龐大數量的、高交互質量的服務型虛擬助手,實現經濟效益的提升,而服務型虛擬人在未來將成為元宇宙中最大的虛擬人市場,戰略佈局更加長遠。此外,通過將物理渲染、物理引擎等技術固化算法到芯片中,結合自研的AI技術,英偉達能夠進一步整合產業鏈上下游,持續賦能開發者,增強競爭力與商業化變現能力。

(2)Epic Games

Epic Games是一家總部位於美國的互動娛樂公司和3D引擎技術提供商,創立於1991年,創始人為現任首席執行官Tim Sweeney。Epic旗下的《堡壘之夜》是全世界最受歡迎的遊戲之一。Epic開發了虛幻引擎,廣泛應用於遊戲、電影電視、建築、汽車等各個行業。Epic也推出了Epic Games商城、Epic在線服務等內容分發系統,同虛幻引擎一起,為開發者和創作者構建了數字化生態系統。

除了遊戲,Epic Games的另一大產品,虛幻引擎(Unreal Engine),有望成為多行業3D可視化的首選工具。虛幻引擎起源於Epic早期的自制遊戲Unreal,從1999年正式面向開發者後,虛幻引擎經過了20年的不斷迭代升級,已經成為基於物理渲染的核心商業引擎,特別是在提供3D寫實風格的數字畫面效果上具有技術領先性。虛幻引擎的優勢主要體現在高品質3D寫實風格的內容創作上。創作者可以使用虛幻引擎創建、修改並實時渲染逼真的3D效果。虛幻引擎在技術深度和前沿技術探索覆蓋上廣受業界關注,特別是在工業化和自動化生產上的積累,是未來能夠高效創作高質量內容的穩健保障。虛擬引擎目前已被廣泛用於遊戲、電影製作中

在虛擬人的製作方面,Epic Games希望減少創作者製作的時間與精力,使內容製作者們更有效率,讓一個預算很少的幾人團隊有可能打造出跨時代的高質量遊戲,甚至連孩子都能輕鬆創作出屬於自己的虛擬人。因此,2021年2月,Epic推出基於虛擬引擎驅動的MetaHuman Creator,它可以在不犧牲質量的前提下,使虛擬人的創作時間從數週乃至數月縮短到一小時以內,讓零基礎用户也能“捏人成功”。本質上講,MetaHuman Creator是輔助的視頻遊戲角色創建工具,帶有一些諸如髮型、面部、膚色等的預設,設計者可以混合並匹配這些預設,然後再對人物細節進行修改。為了使創造的新角色更加可信,MetaHuman Creator的所有數據均來自真實、合理的人臉,並使這些虛擬人與現實生活中的動作捕捉演員相互連接,為視頻遊戲、電影、電視和其他制式的人機交互場景服務。

從技術以及佈局來看,由於引擎是內容供給的關鍵因素,也因此成為了虛擬人的底層建築,故而Epic很早就已開始在3D甚至4D引擎佈局,除了虛擬引擎數十年的研發,把 3Lateral、Cubic Motion 和 Quixel 等公司引入 Epic 技術架構也是MetaHuman Creator取得突破性成果的關鍵。具體技術上,首先是高效的模版混合技術,可以融合多張基礎臉後快速得到一個全新面孔,且栩栩如生,擁有細膩的微表情動畫;二是雲端渲染,使用者無須擁有高端顯卡,本地操作通過網絡傳輸到雲端,渲染後傳回視頻流,使製作過程做到輕量、優質、便捷。但這種方式也有侷限性,利用已有人臉數據意味着無法隨心所欲地創造角色。因此,工具定位在零基礎操作、高品質、快生產,小團隊可以直接生成自己的作品主角,大幅提升美術效果、節約創作成本;大公司則可以批量製作3A級遊戲中的NPC。

MetaHuman Creator在虛擬人領域成功的技術突破,使得虛擬人的製作在某種程度上能夠“飛入尋常百姓家”,在虛擬人制作領域取得一定的先機。再加上工農公司叛逆冒險的精神、遊戲內容製作上與元宇宙的契合。Epic Games或許有潛力創造出真正符合元宇宙精神內核的作品,成為元宇宙賽道上獨特的領跑者。

Epic Games處於一級市場,尚未上市或公佈上市計劃。在2021年4月完成新一輪融資後,Epic宣佈現在的股權估值為287億美元。在21年4月的融資輪後,已經有多家世界著名的基金公司成為Epic的投資人。來自於遊戲產業內的投資人主要是騰訊和索尼,其中騰訊具有董事會提名權。

(3)Unity

與Epics Game旗下的Unreal Engine(虛擬引擎)齊頭並進的跨平台開發引擎是Unity。在當今的遊戲引擎市場中,二者形成了雙頭壟斷競爭格局。

從技術角度來看,Unity天然適用於虛擬人的設計。Unity引擎廣泛應用的遊戲被普遍認為是當前最接近元宇宙的產品形態和應用場景,且其3D引擎技術已應用到現實多個場景。Unity引擎的現有的通用渲染管線URP、HDRP高清渲染管線,以及Unity研發重點Auto Streaming流式渲染技術等都是虛擬人和元宇宙建設所必需的。

僅從虛擬人制作的角度來看,雖然Unity在數字孿生上也進行了研發,但目前只發布了了製作了一個數字人的Demo,而沒有像MetaHuman Creator那樣專門為虛擬人設計的平台發佈,且製作流程相對複雜。這些特徵決定了在虛擬人賽道上,Unity和英偉達的Omniverse Avatar類似,面對的是更加專業化的人羣。

但從公司佈局來看,Unity則是希望從遊戲引擎拓展至交互式內容創作引擎。隨着元宇宙概念的興起,作為底層技術支撐的內容引擎, Unity找到了一種解釋自己的新框架。根據招股説明書,上市前兩年,Unity在數字孿生、工業互聯網、汽車、運輸、建築、VR/AR、數字城市等領域投入了4.5億美元的研發成本,並通過收購Applier、deltaDNA、Finger Food、Multiplay和Vivox等工具型公司,進一步向滿足所有創作者需求的一站式集成平台演變。目前其非遊戲客户與合作伙伴包括谷歌、微軟、Facebook、亞馬遜、寶馬、本田、沃爾沃、迪士尼、三星、華為、小米等等,涵蓋汽車設計、建築建造、影視動畫等多個領域。

2.1.2 服務應用層:泛娛樂領域為主,對話型虛擬人漸顯

(1)Fable Studio

Fable Studio最初是一家沉浸式VR敍事類型娛樂公司,在憑藉《Wolves in the Walls》獲得了艾美獎後,Fable將重心從虛擬現實轉向了虛擬人,推出首個人工智能角色Lucy,一個8歲小女孩。Fable Studio的前瞻性就體現在將虛擬和現實有機結合,將Lucy從虛擬現實中“拉”出來,讓人們可以通過網絡與她進行對話。在上個月推出Lucy的alpha測試後,已經有7000人在測試的等待名單上排隊了。在整體風格上,Fable更在意虛擬人的故事感,意在營造温暖的情感關懷。

在對虛擬人的理解上,Fable Studio認為,現實生活中人們有時會產生孤獨感、距離感,會渴望交流和陪伴,但疫情正加速拉遠社交距離,這間接地繁榮了對話型虛擬生命的市場。因此Fable的定位是打造一個陪伴式虛擬生命,為用户提供可以一起交流,一起學習和活動的朋友。2021年,Fable Studio推出了兩個陪伴式AI虛擬生命——Charlie和Beck,生成類語言模型的加入有望顯著提升虛擬個人助手的日常交互能力。除了沒有實體,她們能像真人一樣與用户進行對話,滿足人們的溝通和陪伴需求。

在技術層面上,Fable的虛擬人都是將計算機動畫的藝術作品與人工智能技術相結合的產物。並在技術上都依賴於Fable工作室設計的AI嚮導引擎和GPT-3 技術。其中,GPT-3技術是由OpenAI公司提供的自然語言處理模型,可以基於互聯網上的文本,生成較為逼真的擬人文本。

在未來規劃上,Fable將選擇時尚和醫療保健領域的合作對象,希望共同創建一個虛擬角色,為角色創造背景故事、生活和審美。因此角色會發生什麼,或者他們將如何與朋友互動等等,都將由Fable與其合作伙伴共同決定。迄今為止Fable融資超過四輪,曾獲得來自GFR Fund 和 SDVentures等基金的融資。

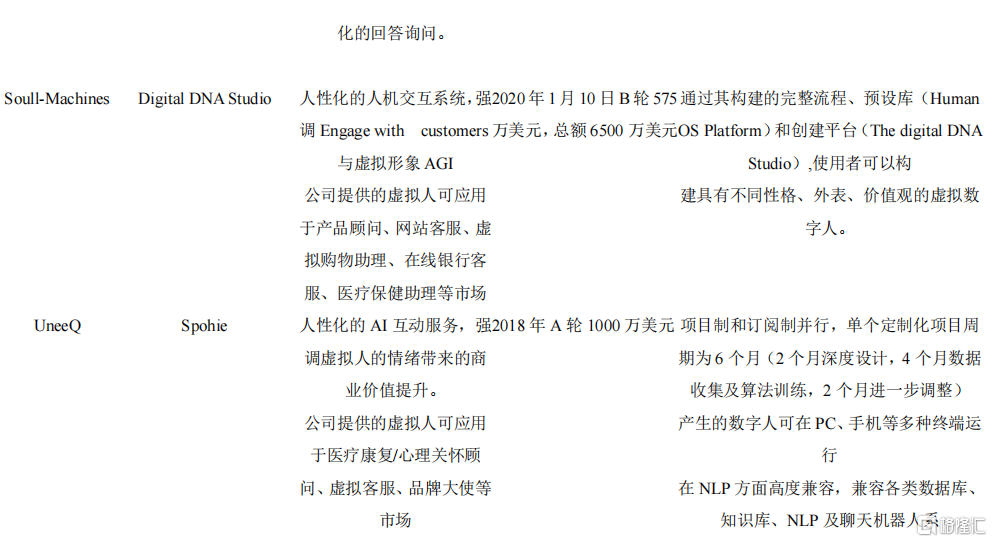

(2)Genies

不同於Fable的温暖,整體風格逗趣搞怪的Genies是一家制作3D虛擬化身的美國科技公司,屬於數字孿生領域。與傳統意義上的超寫實的虛擬人不同的是,Genies致力於為客户創建數字版本的Avatar Agency,制定個性化頭像和裝扮,並在NFT的支持下,建立虛擬化身和及其周邊商品的交易市場,並提供平台使用户可以以虛擬形象進行社交活動。

從虛擬形象的整體風格來看,Genies製作的虛擬形象類似於國內的“臉萌”,或一種“3D卡通形象”。從Genie虛擬形象的用途來看,Genie明顯聚焦於社交、娛樂以及交易領域。一旦用户創建了自己的Genie人物,就可以通過Genies與GIF 數據庫 Giphy的合作在其它社交媒體上使用Genie與朋友聊天。Genie虛擬形象會根據用户選擇的表情做出相應的動作與表情。

從技術層面來看,Genies虛擬人的核心技術是其自研發3D虛擬化身SDK,它創建起一個數字身份生態系統,使消費者可以將他們的化身從一個平台轉移到另一個平台。為保證虛擬人物的“高保真度”,Genis的3D的虛擬化身使用的是Unity引擎,該引擎不僅保證了畫面上的接近,還可提供語音支持,將語音合成到虛擬化身中。

從Genies的走紅以及發展路線來看,Genies採取了和明星合作的策略,其合作藝人包括吳彥祖、Justin Bieber、Cardi B、蕾哈娜等。具體來説,即讓明星和用户都可以在平台自建一個虛擬形象,呈現的形象未必是本人,可以是寵物、玩具,甚至外星人,可以是3D圖像、動圖、短動畫。正是在這種名人效應的加持下,Genies迅速走紅,並逐步與Gucci、New Balance、世衞組織等品牌或組織達成了合作,推出定製化虛擬物品。在有了定製化虛擬物品的之後,Genies又與投資方Dapper Labs以及從事虛擬貨幣業務的Coinbase Ventures合作,並趁着NFT紅遍歐美藝術圈之際,讓名人的虛擬化身及其化身商品作為NFT進行交易。同時,Genies推出自己的官方的SDK,幫助用户將創造3D虛擬化身集成到不同平台,迅速將自己的產品推廣出去。除此之外,Genies從2020年開始進軍遊戲行業,將虛擬形象技術應用在遊戲開發上。幾番運營之後,公司目前估值超過 1 億美元。

(3)ObEN

與Genies類似,同樣屬於數字孿生領域科技公司是ObEN,一家橫跨AI、AR和VR的科技企業,主要是為消費者和明星打造個性化人工智能。2017年,該公司初次進入大眾視野,ObEN因其明星人工智能為驅動的全新娛樂方式,與領先的語音合成、圖像視覺重構以及自然語言處理領域的技術領先,同時獲得騰訊與軟銀的投資。但在各大科技巨頭紛紛佈局虛擬人賽道的今天,ObEN陷入了底層技術無法與科技巨頭比肩,運營方式也相較Genies落後一大截的尷尬境地。

從ObEN虛擬形象的製作上來看,用户只需提供一張自拍照及一段語音,就可以獲得與本人極為相似的人工智能形象,並支持用户將化身應用到共享VR空間,與朋友、家人交流,觀看比賽、表演。

從底層技術來看,ObEN 主要的應用了兩方面的而技術,3D頭像和AI驅動。3D頭像使用的面部動作捕捉技術,可以將2D自拍瞬間轉換成可以移植到各種平台中的3D頭像。而AI 技術自動生成語音則可以通過簡短的錄音生成具有聊天機器人功能的功能性 AI 語音,並且與生成的頭像配對。

從合作企業與明星來看ObEN已經與軟銀和HTC Vive的VR體驗,以及韓國SM娛樂和中國SNH48等偶像團體達成合作,但其廣度、深度以及知名度均不及Genies。

2.1.3虛擬偶像應用層:美國領跑,IP頭部效應顯著

不同於專業服務應用層,虛擬偶像應用層的公司只會精心打造一個或幾個虛擬人,並像真人明星一樣去營銷運作,並通過虛擬偶像的商業價值獲取利潤。現階段,虛擬偶像的商業變現主要來自兩部分,即以品牌代言、廣吿合作等為主的B端和以遊戲、演唱會、直播帶貨、打賞、周邊為主的C端。

在美國,最為著名的虛擬網紅是來自Brud工作室的Lil Miquela,在Instagram平台粉絲數排名第一,為310萬;同屬美國的Guggimon從19年11月的第十名迅速攀升至第二名。

(1)Lil Miquela

虛擬偶像定位上,Brud 官方給 Miquela 的定位是“Z世代潮流引領者”。她擁有獨特的外形、時尚的穿搭、音樂的才華、鮮明的人設。比如,Miquela 在Instagram上的照片,都是按照現在美國95後的立場、偏好設計的。同時,Miquela也會為性別和種族平等發聲,會與觀點不同者辯論。在時間的積累下,Lil Miquela背後的故事與人設的打造逐漸豐滿,儼然是一副真人偶像的樣子,在此基礎上進行商業變現合作則更加順其自然。

商業營銷上,Brud選擇將Lil Miquela最大特點——“真實”進行了營銷式打造與技術上的放大。Lil Miquela這種寫實需要技術與藝術,但從某種意義上講更重要的是營銷的加持,引起粉絲的好奇並讓粉絲相信。為了營造真實感,Brud 會在社交媒體讓Miquela展示媽媽的高中畢業照,回覆粉絲的私信,訪者的身份採訪,甚至和真人談了一場戀愛。

商業模式上,虛擬網紅是虛擬的,但他們是可控的,他們的受眾是真實存在的,這也是他們的商業價值所在。在通過上述操作將粉絲量積累到一定高度後,Miquela開始變現自己的商業價值,從接廣吿、代言、與時尚名人合影,她甚至推出了自己的服裝品牌。Lil Miquela陸續登上知名雜誌,逐步和香奈兒、巴寶莉、Prada、Supreme、Calvin Klein、Vans還有三星等品牌展開了合作,也創辦屬於自己的時尚品牌Club 404。而她和CAA的最新合作也意味着Miquela未來可能涉足影視行業。這樣,從商業模式角度來講Miquela將與真實明星別無二致。據報道,Lil Miquela在2019年的總營收摺合成人民幣約為7600萬元。

雖然投入不少,但虛擬偶像在有着和真人偶像一樣的商業變現模式上,帶來的收益遠也並不亞於真人偶像。但相較於後者,虛擬偶像的安全性和可控性都更高,運營公司擁有可以自由定製容貌、人設不會崩塌,性格穩定性和工作配合度幾乎拉滿,更為重要的是,虛擬偶像還掌握了所有技能,甚至可以突破時間和空間的限制——24小時不眠不休,並且在多地同時進行工作,這大幅提高了生產力。

除此之外,虛擬偶像的造星路徑一旦形成模式,便可以無限複製。Lil Miquela背後的版權所有公司Brud在成功地憑空創造出一個與真人無異的虛擬偶像後,還接連複製出了Blawko、Bermuda等虛擬偶像,試圖打造一個“Brud宇宙”。但或許是受限於人們對虛擬人尚未成熟的接受度,Brud之後推出的兩位虛擬偶像,熱度都不如Miquela。粉絲們可以出於好奇喜歡一個虛擬偶像,但暫時沒有辦法接受虛擬偶像大面積出現挑戰真實明星。對於偶像而言,能不能變現,依然取決於粉絲買不買賬,因此未來以Miquela為代表的眾多虛擬偶像,或許需要等待粉絲對虛擬人的進一步瞭解與觀念的轉變。

2.2 歐洲:服務型虛擬人應用廣泛,落地場景各行業多點開花

2.2.1 服務應用層:多模態AI助手發力,提供關懷感和真實感服務

多模態AI助手功能可以理解為助手型虛擬數字人,不僅能夠在特定場景下基於用户系統高度個性化,還可以實現通用化交互。目前,多模態學習技術主要的應用還是集中在語音和視覺的多模態識別上,在未來的聊天機器人或者智能助手上,多模態學習將幫助智能機器人綜合處理圖像、聲音和文字信息,同時可以進行綜合模態,甚至包括情感等特徵信息的輸出與表達。多模態AI助手一般基於真人形象,給客户提供關懷感和真實感,在通用場景或特定關懷類場景中提供顧問、關懷、陪伴、事務處理等服務,未來在電商購物,醫療康復、個性化經濟等有廣泛應用。

相對來説,歐洲的虛擬人公司重點發展可以在特定場景下提供情感價值的多模態AI助手,全球走在前列,重點的落地場景包含醫療顧問、日常陪伴、個性化理財顧問,心裏諮詢顧問、購物助理等。這種情感向的場景,對“擬人化”的要求極高,公司需要在前期預製虛擬形象的外觀和交互行動上大量投入,相比國內,海外公司對真人的還原度有明顯優勢。除了歐洲外,這一應用也在其他韓國等地開始佈局,但總體來説,由於歐洲文化原因,更關注關懷陪伴等“精神”層面追求,疊加較成熟的“擬人化”技術,在特定場景提供情感向的服務方面,歐洲走在整個世界前列。

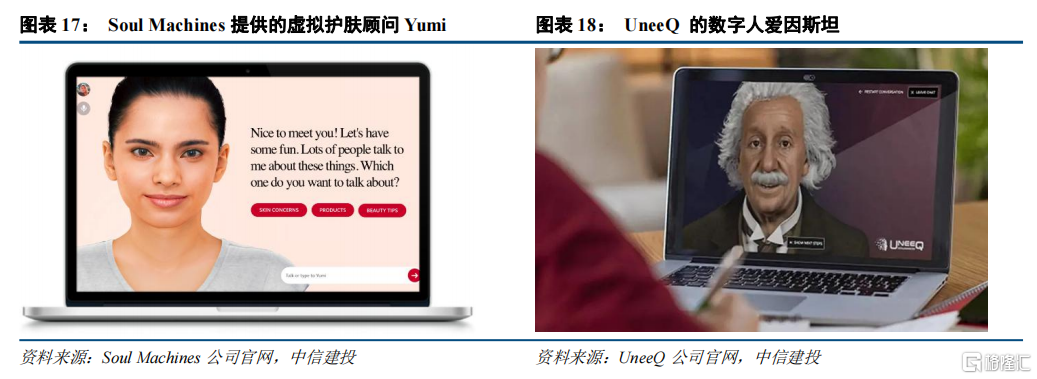

(1)Soul Machines

Soul Machines是一家總部位於新西蘭的公司, 是通用人工智能領域的領導者。期初,Soul Machines主要為客户定製虛擬人,並應用於客户服務、宣傳視頻和教育等方面。而伴隨着元宇宙的興起,Soul Machines也計劃為元宇宙創建“數字勞動力”。

在技術方面,Soul Machines虛擬人是在其自研發的Digital DNA Studio上創建,在Humans OS 2.0 的系統上運行的。具體來看,Digital DNA Studio是一個基於雲的自動化工作室,這可以讓品牌跨多個設備製作數字人形原型。而Humans OS 2.0 的系統則由兩部分構成:數字大腦和自主動畫。由數字大腦複製人類大腦日常互動的處理方式,由自主動畫對外部刺激自主反饋。而在引擎上,Soul Machines 的靈魂引擎可以充當操作的大腦,模擬控制注意力、學習、感知和行為的基本認知過程。在上述技術條件以及生物識別技術和人工智能的支持下,Soul Machines 的虛擬人可以記住面孔並根據之前的互動確定最佳反應。除了自研發的技術,Soul Machines還利用現有平台和服務(例如 IBM 的 Watson)來識別多種語言和口音。

在虛擬人服務領域方面,Soul Machines虛擬人以及擴展服務至消費品、娛樂、金融服務、衞生保健、教育、公共部門、房地產、零售和電子商務、科技與媒體、電信和呼叫中心等to B 場景。目前已經服務了包括谷歌、AWS、奔馳、IBM等在內的眾多公司。在未來的元宇宙場景,Soul Machines的創始人認為,AI虛擬人將作為這個平台的數字工作者,類似於具有情感的NPC,根據用户的個性、心情和場景,提供貼心的服務和互動。,未來的戰略上,Soul Machines希望通過遊戲來打開市場,比如在遊戲中植入AI虛擬人作為NPC,這可能會幫助遊戲開發者省去開發遊戲角色的成本。

據公開消息,Soul Machines 已經完成B輪融資,累計融資金額達6500萬美元,投資者包括Horizons Ventures、淡馬錫、Lakestar、Salesforce Ventures、Iconiq和梅賽德斯-奔馳。

(2)UneeQ

在這個領域頗有建樹的還有總部位於新西蘭和奧斯汀科技公司UneeQ。在公司目標以及使命方面,UneeQ希望提供超越聊天機器人的體驗,而無限接近於人類提供的服務。並將通過AI虛擬化來改變客户體驗視為自己的使命。

在虛擬人作品方面,目前UneeQ主要有數字愛因斯坦、健康顧問蘇菲、金融助手丹尼爾·卡爾特等各具特色、不同專業的虛擬人。在2021年12月15日,UneeQ和與心理健康平台Mentemia合作,推出全球首個數字心理健康教練。

在技術方面,UneeQ虛擬人的技術可分為三個部分:知識計算引擎、CG數字動畫&捕捉、語音合成。但目前這三個方便的技術都需要其他技術公司的支持。以數字人愛因斯坦為例,UneeQ藉助了WolframAlpha知識計算引擎,使愛因斯坦能夠回答一系列STEM領域的問題。再利用了視覺特效公司Goodbye Kansas Studios的CG數字動畫&捕捉。最後,請Aflorithmic團隊提供語音合成技術,準確地再現了Digital Einstein的聲音、表情和口音(帶有德國口音)。而在運行系統上,UneeQ和Soul Machines一樣,都選擇了Human OS用於驅動數字人的AI系統。在服務領域方面,UneeQ 數字人正在醫療保健、銀行、保險、教育、電信、零售和心理健康等領域工作。

相較於Soul Machines,UneeQ的一個缺憾是過於依賴外部技術支持,其核心技術都不是自行研發的,這無疑會加重公司的運營風險與成本。

(3)Replikr

相對於Soul Machines和UneeQ虛擬人服務領域之廣,位於新西蘭的Replikr則更加專注於醫療垂直領域的虛擬人服務。產品方面,Replikr主要為醫療保健領域提供使用對話式 AI ,令其與患者和團隊進行更智能的互動。技術方面,Replikr主要依靠的是深度學習技術Generative AI、和自然語言處理相結合的Conversational AI,主要採用的是世界領先的IBM Watson AI。

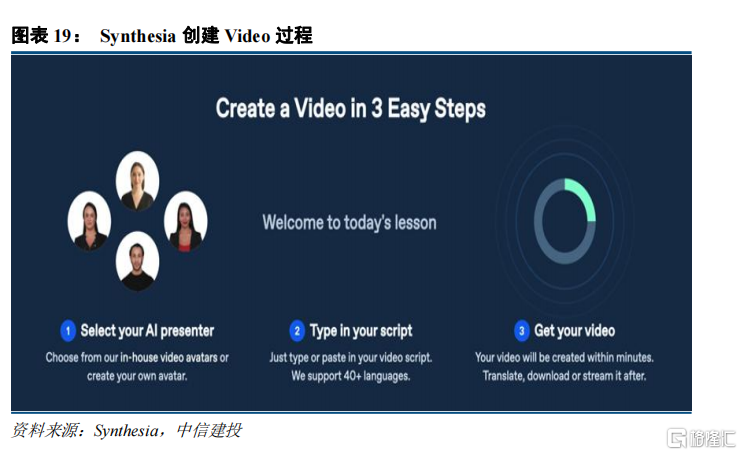

(4)Synthesia

Synthesia是英國一家專注於幫助可和合成虛擬人視頻的公司。Synthesia的核心目標是使創建商業虛擬人視頻就像編寫電子郵件或製作 PPT一樣簡單。即利用Synthesia平台,無需演員、相機、麥克風和攝製組,只需輸入一段文字即可生成對應的視頻內容,並配有會説話的人形動畫頭像。

在產品方面,目前Synthesia主要的產品是面向B端客户的SaaS產品——Synthesia STUDIO和個性化視頻——API。Synthesia支持40多種虛擬形象,在Synthesia Studio上,用户可以選擇系統默認的人物或者創建自己的AI化身進行視頻創作。同時,為了防止惡意製作虛擬人物視頻,Synthesia內置了多層安全性和身份驗證,並且會進行審核,因此用户無需擔心自己的虛擬化身被惡意使用。此外,Synthesia還支持50多種不同的語言,從而消除語言障礙,形成個性化本土化的視頻內容。而在視頻之外的虛擬人賽道上,Synthesia也為客户提供人工生成的avatar形象庫或者讓客户自己創建屬於自己的avatar頭像。

在技術方面,Synthesia主要是將 AR、VR、計算機視覺、深度學習、Deepfake技術等技術應用於視頻。在服務場景方面,Synthesia產品主要應用於企業傳播、數字視頻營銷和廣吿本地化,目前已經服務於全球4500多家公司,包括安永、耐克、谷歌、BBC、樂事薯片等。

未來,在全球的虛擬人市場需求正在快速增長的背景下,完善虛擬人功能顯然是Synthesia當前拓展的重要應用方向。結合Synthesia在視頻領域的先行優勢,其長期願景已轉變為“讓每個人都可以僅用一台筆記本電腦,製作一部完全合成的好萊塢電影。”

2.2.2 虛擬偶像應用層:時尚資源豐富,動畫與超寫實型虛擬模特出圈

歐洲在虛擬IP上的應用主要集中在時尚領域,打造出各類出圈虛擬模特,時尚KOL。由於歐洲佔據優質的時尚資源,高端時尚圈和頂奢大牌眾多,憑藉資源優勢,歐洲地區打造的虛擬人更多以Instagram上的網紅、模特等形式出現。主要的商業變現方式是以廣吿為主。

(1)Shudu

2018年,黑人超模 Shudu 誕生自攝影師 Cameron James-Wilson 之手,其靈感來自 Duckie Thot 和一個叫做南非公主的芭比娃娃,屬於超寫實型的虛擬偶像。在人設上,Shudu是一位身材高挑、氣質高冷的黑人模特。因此在虛擬人運營上Shudu高冷且不接地氣,在社交媒體上除了“工作照”基本不發其他照片。另外,技術的加持以及膚色的原因使得Shudu形象非常逼真,當她首次以 Rihanna的彩粧品牌Fenty Beauty模特身份出現時,人們甚至分辨不出她是虛擬的。

在商業模式上,不同於Lil Miquela依靠Ins上的粉絲積累,Shudu走的是高級模特路線。在Fenty Beauty的驚豔亮相後,其超模高級形象開始被更多品牌看中。此後,她便開始與無數包括高奢服裝和珠寶在內的品牌合作,成為了世界上第一位名副其實的虛擬超模。其獨特的外形、氣質、關注度以及品牌的認可也獲得了虛擬模特公司The Diigitals的青睞,並與之順利簽約。

從Shudu現有的發展路線以及創作初衷來看,Shudu主要專注於高級模特領域。未來Shudu也有望向其他虛擬模特一樣拓展其商務至其他領域,獲取更大的商業價值。

(2)Noonoouri

來自法國的Noonoouri是2018年躥紅的虛擬偶像。Noonoouri最大的特點是,她並不酷似真人,反而更貼近 3D 動畫人物,更像是一種非真人的夢幻化的存在。在人物設定上,Noonoouri形象定位是具有貴族血統的名流後代,她的人物性格設定強調形象的虛擬和夢幻性。其設計及運用團隊希望她與真實產生距離感,從而擴展虛擬形象邊界。因此,主創為Noonoouri主打三重“C”創建——可愛,好奇和高級時裝,這也深化了Noonoouri的性格路線。目前。她在Ins上擁有將近40萬的粉絲數。

在商業模式上,目前Noonoouri由其創始團隊Zuber的工作室運營,通過社交平台和高端模特經紀公司不斷拓寬其影響力。具體來看,Noonoouri在2018年2月通過紐約時裝週期的精彩表現獲得了比較不錯的評價,並正式入駐Instagram,現在在Ins上擁有將近40萬的粉絲數,且在後續運營中逐漸獲得了受到著名設計師、模特和名人的認可。之後她順利簽約IMG Models,並持續擔任《Vogue Me》和《 Glamour Brazil》的封面模特。商業價值上她主打與高端時尚品牌代言合作,包括Dior、Versace等高端時尚品牌,活躍在各大主流高端時尚雜誌圈,並在Instagram上與大量法國、美國時尚界名流和明星往來。據《福布斯》,Noonoouri的累計營收已經突破960萬人民幣。

在眾多超寫實虛擬人中,Noonoouri形象無疑是獨樹一幟的,而其運營方式更像是Miquela和Shudu的結合。因此未來Noonoouri或許會涉及更多時尚及影視領域。

2.3 日本:二次元虛擬IP發源地,Vtubers商業化成熟

ACGN文化深植的日本社會,在虛擬人的接受度和發展速度上擁有其他國家難以企及的優勢。 如今日本虛擬人以虛擬偶像為主,風格上二次元熱度持續,也湧現了一批超寫實風格的虛擬IP,各自發展出不同的營銷風格和產業佈局,並共同帶動虛擬產業整體發展。此外,除了原創外貌人設的虛擬人,日本還有公司推出主要服務於名人,為真人制作虛擬人的“數字孿生”服務。當前,虛擬人以新穎、穩定和科技感吸引眾多內容公司、消費品公司紛紛入局,進一步擴展了虛擬人市場。

目前日本市場環境對虛擬人較為友好,虛擬人的市場影響力和商業價值仍有發展潛力。2018年,絆愛成為日本國家旅遊局訪日觀光大使,可以看出日本主流市場對虛擬產業的認可態度。除了虛擬偶像方面,隨着元宇宙概念大熱,虛擬平台搭建如HIKKY、Cluster等公司的發展引人注目,都為虛擬人擴大活動範圍提供機會,甚至可以期待用户和虛擬人在虛擬空間互動的可能。

總體來説,日本是最早形成虛擬人商業化的市場,在品牌建設、市場營銷、娛樂和時尚等方面的商業化探索已經比較成熟,未來很有可能改變現有的銷售、促銷和客户服務方式。除了娛樂方面模式的改變,日本也開始積極探索虛擬人在健康、社會、教育和培訓方面的應用。

2.3.1 服務應用層:以泛娛樂類服務為主,為真人制作“第二分身”

(1)CyberAgent

隨着虛擬形象的不斷髮展,日本廣吿巨頭也宣佈進軍該領域。CyberAgent成立於1998年,以廣吿代理業務起家,現已位居日本網絡廣吿業四巨頭之首。隨着全球虛擬人市場的發展,2021年10月14日, CyberAgent以旗下AI技術研發組織“AI Lab”數字人研究中心的成立,正式進軍虛擬人技術研發領域。

從虛擬人產品及服務的佈局來看,在此次數字人研究中心成立前,CyberAgent就已在“高精度還原人體”方面做過諸多研究和嘗試。其旗下子公司Cyberhuman productions,就是一家以“人類與技術融合”為中心開展研發的集團,並已經制作出較為出名的雀巢全新虛擬代言人“Zoe”。而早在2021年8月,CyberAgent就已經推出“Digital Twin Label”數字孿生服務。該項服務旨在為藝人名人制作生成高還原3D CG形象,甚至可以替代明星本人蔘與虛擬空間活動、出演廣吿,乃至舞蹈和樂器演出,並在首發廣吿宣傳片中展示了一比一還原超模富永愛的過程。

在技術方面,“Digital Twin Label”數字孿生服務使用了3D掃描、音頻收集等技術。而最新成立的數字人研究中心則將以“生成基於深度學習的寫實人體表現”為目標,從建模、光影到運動效果等多方面進行研究,力求提高製作速度的同時,自動生成各種人類動作,創造高精細度的數字人。值得注意的是,結合CyberAgent本身在廣吿業的深厚實力,CyberAgent對AI技術的運用不止於內容製作,還能根據產品和用户定位生成關鍵詞和文案,預測投放效果,分析市場並選擇投放渠道等。實現AI在廣吿業務上的全流程應用。

在數字人領域的未來規劃方面,研究中心希望數字人能活躍在廣吿、電視、服務業等領域,更好地為企業市場活動提供幫助。即實現虛擬人領域從廣吿向文娛全平台的拓展。

2.3.2 虛擬偶像應用層:Vtuber熱潮不減,超寫實虛擬形象助力二次元向三次元破圈

寫實風格虛擬人風靡全球前,日本早已出現了萌系二次元畫風的虛擬偶像。因此,目前在日本活躍的虛擬人外形大致分為二次元、超寫實兩種類型。這兩種風格的虛擬人在產業,佈局和盈利方式都有所不同。

日本虛擬偶像瘋狂增長,商業價值凸顯。自2017年年底開始,日本虛擬偶像數量一路飆升,根據User Local統計,截止到2020年1月虛擬偶像的數量已經超過1萬人,幾乎保持在每月1000人以上的速度遞增。虛擬偶像人數增長的背後伴隨的是大量資本的投入。據日本最大的創投企業數據庫INITIAL統計,從2016年到2020年9月4日,5年間共有164億日元(約合10.08億元人民幣)投入VTuber領域。資本的投入和玩家數量的激增反應了整個日本虛擬偶像市場的火熱。隨着產業逐漸成熟,虛擬偶像的商業價值也在水漲船高,在根據Playboard發佈統計顯示,2020年獲得Superchat(在主播直播時付費發送醒目的評論,類似於“粉絲打賞”)收入最多的YouTube Channel前十位中,有九位來自日本,其中七位都是虛擬偶像,簡單來説,就是2020年YouTube上獲粉絲打賞收入最多的前十大Up主中,有七位都是虛擬偶像。

二次元風格發展歷史長、粉絲羣體穩固,擁有深厚根基和成熟產業鏈。大致打造流程可總結:打造外形及人設,聚集人氣,隨後發行唱片、周邊,開演唱會,出演節目,接廣吿代言等。早期初音未來活躍時期,人設完善和人氣聚集主要依靠粉絲的二次創作,設定也逐漸飽滿。但依靠二創的模式不穩定且難以複製,因此,隨着虛擬產業發展,開始有公司專門製作和運營虛擬偶像,現今的vTuber出道自帶完整人設背景,且擁有配套營銷方案。在製作方面,二次元虛擬人制作成本低,准入門檻也在不斷降低。最初vTuber外形設計和製作一般需要付費,現在已經有各運營平台推出免費自定義功能,用户可以自由創建自己的虛擬角色,准入門檻進一步降低,更多的看在內容上的設定和營銷方式。

寫實風格虛擬人在營銷模式上與二次元風格類似,依靠社交平台、公益等方式積攢知名度,而後通過廣吿、演唱會等方式盈利。但在製作上,由於需要極大的貼近真人形象,又需要避免恐怖谷的效應,寫實風格虛擬人前期投入成本極高,更加技術導向。除了C端,寫實虛擬人公司的另外一個重要盈利方式是為提供toB技術服務。

(1)初音未來

初音未來誕生於2007年。當時的CRYPTON FUTURE MEDIA以雅馬哈的 Vocaloid 系列語音合成程序為基礎開發音源庫,並以此製作發售了虛擬歌姬軟件角色主唱系列,虛擬歌姬初音未來也由此走進大眾視野。因此,從本質上來講,初音未來就是一款歌曲合成軟件。初音未來至今已成為二次元文化象徵性符號之一,給日本虛擬產業奠定了良好的發展基礎。

從商業模式來看,不同於有公司專門製作和運營,出道自帶完整人設背景,且擁有配套營銷方案的虛擬偶像。在初音未來主要依靠粉絲的二次創作一次次“出圈”,並逐漸飽滿人物設定。初音未來的音源本身自由度和可塑性高,發售後很快有用户產出高質量音樂作品。在歌曲引起共鳴後,在日本“同人文化”的基礎上,用户開始創作插圖或PV視頻。通過這些優秀音樂與優秀作品的引流,初音未來又引來國內外文學、繪畫、舞蹈、遊戲等領域創作者進行衍生創作,形成創作連鎖,並進一步擴寬受眾。在某種意義上,除了音源與人設,初音未來的成功離不開在日本漫畫與同人文化。

從商業價值來看,在上述商業模式的良性循環下,初音未來迅速在日本乃至世界掀起熱潮,先後接下豐田、寶馬、LV等品牌的廣吿和代言,與美國流行歌手lady gaga同台演出,創下的銷售和播放紀錄不勝枚舉。

(2)絆愛

絆愛,2016年由日本虛擬娛樂公司Activ8推出,是世界上第一位同時也是目前為止最知名的虛擬主播,首次使用了VTuber這一概念,開啟以vTuber為主的二次元風格虛擬人新時代。絆愛出道,成功在日本掀起一股“絆愛”熱潮,出道3個月YouTube粉絲數就超過了20萬;到了2018年7月15日,絆愛的主頻道“A.I.Channel”訂閲人數突破200萬人。目前在YouTube主頻道和遊戲分頻粉絲總數超400萬,視頻總播放量超6億。在上述亮眼數據的支持下,絆愛先後發行單曲、開演唱會,出演電視節目、遊戲及動漫等。走紅之後,為了更好地運營,Activ8成立獨立公司Kizuna AI事務所,專門處理絆愛相關事務。

從技術來看,與完全電子合成的初音未來不同,虛擬主播的聲音和動作都有真人(中之人)實時對應。通過動作及面部捕捉技術,絆愛能更加靈活地與觀眾交談互動,進行長時間直播。因此絆愛的走紅也是其憑藉着非凡的毅力在近乎日更的高強度更新中的堅持。

商業價值上,2018年,絆愛成為日本國家旅遊局訪日觀光大使,這一舉動在後來也被視為對日本對虛擬產業的認可。國際方面,絆愛出道不到一年就引起BBC、The Verge等媒體關注,並於2019年被雜誌《NEWS-WEEK》評為“世界尊敬的100名日本人”。並且據統計,絆愛的粉絲羣體僅約30%為日本人,剩餘70%來自海外。

絆愛的出道成功帶起vTuber熱潮,為虛擬主播初期推廣“破圈”做出巨大貢獻。截至2021年10月,vTuber總數已突破1.6萬人,頭部vTuber也已大換血。根據實時數據,2021年11月,除絆愛外,頻道粉絲數排名前五的vTuber皆為2019年以後出道。2020年出道的鯊魚少女Gawr Gura,粉絲數於今年9月超越絆愛主頻道,躍居第一,至今已達358萬人。

(3)Imma

日本初代AI虛擬偶像Imma是由日本科技公司Aww製作並運營的虛擬人。在製作上,Imma只有頭部為3DCG製作而成,身體和背景均為實拍。在虛擬人設定上,相較於二次元虛擬偶像偏卡哇伊的風格不同的是,Imma是一位對潮流文化感知明顯的時尚獨立都市女生。從出生之日,Imma就走在了潮流最前端:標誌髮型,鑑於温柔與平靜之間的面部表情,極具原宿風的街拍打扮。

在商業模式上,當前Imma與美國虛擬偶像Lil Miquela類似,不斷積累粉絲,主打時尚路線,主要活躍於時尚、公益等領域,目前其Instagram賬號已擁有35.4萬粉絲。她的工作與真人網紅別無二致,主要是“拍攝”各國時尚雜誌封面,偶爾分享生活日常。

在商業價值上,目前Imma已經與保時捷、宜家、迪奧、屈臣氏等多家品牌達成廣吿和代言合作。除了商業合作之外,2021年3月,Aww公司利用虛擬人不受時空限制的特點,讓Imma參與了柬埔寨某村莊女性支援活動。Imma因此獲得日本內閣府設立的“Cool Japan Matching Award 2021”鼓勵獎。

作為日本第一家寫實虛擬人經紀公司Aww,除了運營虛擬人並通過廣吿變現外,Aww還開發了獨家制作引擎MASTER MODEL,為公司拓展外包業務。該引擎集合了虛擬人制作所需基礎技術,並能模擬真實衣料質感。此外,Aww還提供與AI、XR技術關聯的新興領域業務

(4)MEME

虛擬模特MEME是眾多超寫實虛擬人中比較獨特的存在,她沒有精緻的外表、時尚的裝扮,MEME的設計理念就是“一個不完美的女孩”,其設計師松下仁美認為,虛擬人也應該有多樣性,而不全是精緻的洋娃娃,MEME的外形和人設也由此誕生。在人設上,。MEME在社交平台分享的內容也是普通女孩的日常生活和煩惱。其公司稱,希望以這種“真實性”模糊現實與虛擬的界限,喚起共鳴。從行業未來方向看,MEME的出現,為虛擬人的製作和運營提供了更多的可能。

2.4 韓國:從技術層到虛擬偶像全局發展,粉絲經濟盛行

韓國在虛擬數字人領域獨樹一幟,以三星為代表的技術大廠在相關領域尤其是技術層面佈局多年,是元宇宙的主導力量之一。在應用層面,韓國落地場景豐富,涵蓋服務層和娛樂全方面的虛擬人應用。三星、LG等韓國大型集團瞄準虛擬人在生活服務行業的可能,而韓國泛娛樂領域,虛擬人開發公司Sidus-X率先推出Rozy等虛擬模特以代替真人代言廣吿,Pulse9則推出虛擬女團進軍虛擬偶像市場。四大娛樂社則專注於真實藝人的虛擬形象打造,對虛擬偶像抱以觀望姿態。

對於虛擬人的未來商業模式,多家企業拋出成為To B或To C的“虛擬娛樂平台”“虛擬娛樂集團”之目標,但當下,虛擬名人聲量的拓展、多場景化的應用仍是有待韓國虛擬人相關企業解決的難題。

2.4.1 技術平台層:有自己“靈魂”的三星“虛擬人”NEON

(1)三星:開發Neon項目,讓科幻成為現實

作為科技巨頭的韓國三星也開發了自己的虛擬人Neon。Neon更加專注於虛擬人的專業化服務上,這種選擇也與首爾政府的理念相契合,2021年11月3日,首爾市政府宣佈建立元宇宙平台,提出虛擬世界提供城市公共服務的政策。

在CES 2020上,韓國三星STAR Labs正式展出了人工智人項目NEON。與一般“虛擬人”不同的是,它不會是百科般的語音助手,而能像真人一樣快速響應對話,做出真實的表情神態。形象來看,Neon具有真人大小,具有專業化的形象。Neon具有自己的個性,可以像人類一樣交談、行動、表達情感、甚至學習,可以靈活應對真人的不同態度,互動記憶嚴格保密。從服務領域來看,Neon可以充當老師,財務顧問,臨牀醫生,禮賓,演員,發言人或電視主播。

Neon主要包含三個產品:Neon view、Frame、Studio。Neon View主要應用到手機中,支持視頻聊天形式,使Neon能夠以更加動態、智能的方式回答人類。Neon Frame旨在打造Neon的形象,主要專注於互動服務。Neon Studio則可以輸出任何編入的程序,比如不同的語言和不同的情緒應對模式,並結合完整的表情來配合。用户和企業應用Neon 的所有記錄都將保密。

從技術來看,Neon由三星專有技術平台CORE R3和SPECTRA支持。CORE R3通過計算創建栩栩如生的虛擬人,並憑藉不到幾毫秒的延遲,使Neon可以實時做出反應。同時,CORE R3平台可以與其他的專業或增值服務的系統進行連接。而三星仍處於開發階段的SPECTRA,則將在智能、學習、情感和記憶方面完善CORE R3,從而使Neon能夠進一步完全沉浸其中。

2.4.2 虛擬IP應用層:粉絲經濟興盛,虛擬偶像內容為主

在偶像行業本身就相當成熟的韓國,各廣吿公司和娛樂公司也進行了虛擬偶像的佈局。比如,在韓國尚未有虛擬模特先例的情況下,Sidus Studio X團隊憑藉其廣吿業務與技術背景和對本土市場的判斷率先入局。

製作技術方面,韓國主流虛擬人技術分為CG和AI兩種路線,虛擬模特Lucy、虛擬偶像Eternity等皆採用AI技術或Deepfake打造,而擁有電影製作技術的Sidus則採用CG技術為主。

虛擬人開發公司

(1)Sidus-X:韓國第一虛擬模特Rozy

Sidus-X是韓國3D影像企業LOCUS的子公司,去年八月推出韓國第一虛擬模特Rozy,目前以虛擬廣吿模特和Instagram紅人的身份活動。在人設上,Rozy的人設是一位22歲“ENFP”女性,愛好關注環保、瑜伽、時尚、旅行等話題,目前Ins粉絲數為10萬+。作為韓國頭部虛擬模特,Rozy的打造手法與世界頂流Miquela相似,都建立網紅形象,進而引流至品牌代言,擴展多領域可能性。

技術方面,其製作公司Sidus利用母公司LOCUS的CG或VFX技術為其賦能,並在此基礎上進行案例研究。Rozy便是以計算機繪圖技術(CG)進行開發的,即以真人為對象拍攝後,通過CG將平面上繪製的Rozy臉部進行3D建模。鑑於真人臉部移動時骨骼和皮膚會一起運動,同時眼睛的眨動會帶動其周邊骨骼和神經的移動,為確保逼真度,Sidus在貼圖工序中還植入皮膚、骨骼、神經網絡等。

在營運模式上,其運營公司為保證Rozy的Instagram帖子點贊數和評論數,設置了一個專業化的團隊在社交平台上扮演Rozy與粉絲“溝通”。在模特事業方面,2021年4月27日,Rozy簽約韓國頂級模特經紀公司Esteem。這也意味着Esteem將與Sidus共同管理Rozy的經紀業務。而隨着該合約的簽署,未來Rozy將進一步擴大活動領域,嘗試歌手和演員的身份。

在商業價值方面,Rozy所屬公司Sidus-X以社交平台為營銷中心,主攻廣吿代言這一變現來源。Rozy已與多家企業簽訂廣吿合同和贊助,包括Banyantree酒店、新韓生活、GucciX三星電子等,簽訂專屬合約8件,關聯贊助商品超過100件。據Sidus-X代表白承燁透露,截止2021年末Rozy將獲得10億韓元以上收益。

Sidus StudioX也計劃以Rozy在社交媒體上的聲量為立足點,以技術和營銷能力為基礎,打造更多虛擬模特,創造各種虛擬人內容。短期計劃上,Sidus除推出更多虛擬模特IP,擴展合作品牌方,還在策劃3人組虛擬偶像男團。從長遠發展來看,Sidus意在於元宇宙世界中成為“第一虛擬娛樂集團”。

(2)DOB Studio:虛擬歌手Rui

DOB Studio是韓國一家AI技術開發初創公司,利用AI臉部數據分析技術,推出虛擬歌手Rui,在Youtube頻道RuiCovery上傳翻唱視頻。

在人物設定上, Rui的臉部數據來源於多位偶像練習生,因此在性格上也繼承了練習生們喜歡唱歌的特性。除此之外,Rui還關注兒童虐待話題,也因此Rui成為了韓國新生命福利財團的數字宣傳大使。

在商業模式上,除歌手事業外,Rui還進軍了模特與時尚領域。如在2021年8月,Rui與CJ Onstyle針對MZ世代顧客,合作推出了時裝品牌“the edge”。目前Rui在Youtube有3.05萬訂閲者。

(2)Pulse9:推出虛擬偶像女團Eternity

Eternity是AI圖像企業Pulse9在2021年3月推出的虛擬偶像女團。Eternity也有自己特定的人物設定:原本在一顆與地球有平行時間的星球AIA上生活,但作為AIA能量源的“紅花”即將耗盡,為尋找解決方法,Eternity來到地球並嘗試與與人類溝通。不一樣的人物設定給未來虛擬IP的打造提供了更多想象空間。

在技術上,11位Eternity成員的形象都由Pulse9的Deep Real AI服務生成。在商業模式上,Eternity主要以發行單曲為主。目前,Eternity兩首歌曲《I’m Real》和《No Filter》MV在Youtube觀看量分別為86萬和180萬。在未來規劃上,據Eternity官網,今後Eternity11位成員會以全體或小分隊形式活動,並在歌手之外,還計劃成為Youtuber和網絡紅人。

傳統娛樂公司

韓國娛樂公司主打藝人Avatar。四大傳統娛樂社中,SM最先佈局新技術領域,為推出虛實結合的女團aespa鋪墊。2017年和2019年,韓國頂級偶像公司SM分別與美國AI初創企業obEN、Intel工作室合作,開展AI與藝人IP集合的新內容代理業務,並推出男團NCT127《Superhuman》的360度舞台。

在技術佈局背景下,SM推出了由四位真人成員和各自虛擬形象組成的新女團Aespa。現實世界藝人通過數字世界以AI Brain與avatar交流。在舞台表演上,四位成員的avatar有時會融入Aespa舞台,形成八人女團的表演。同時,JYP、YG、HYBE三大社對虛擬社交平台Zepeto的運營公司Naver Z投資共170億韓元,展開藝人虛擬形象和虛擬粉絲見面會等合作。

在虛擬偶像領域,韓國企業的打法各不相同,傳統偶像公司偏向打造真人偶像的虛擬分身,作為現有藝人IP的衍生,讓藝人的虛擬形象依附於現實藝人為其創造更多價值,並沒有孵化純虛擬藝人IP的動作;而技術背景公司推出的虛擬偶像則意圖復刻Kpop偶像打造模式,以“零醜聞”為優勢,在Kpop偶像市場分一杯羹。

2.5 國內外虛擬人市場對比

2.5.1 國內市場:注重風格化專業化,虛擬偶像發展迅猛,直播業態興起

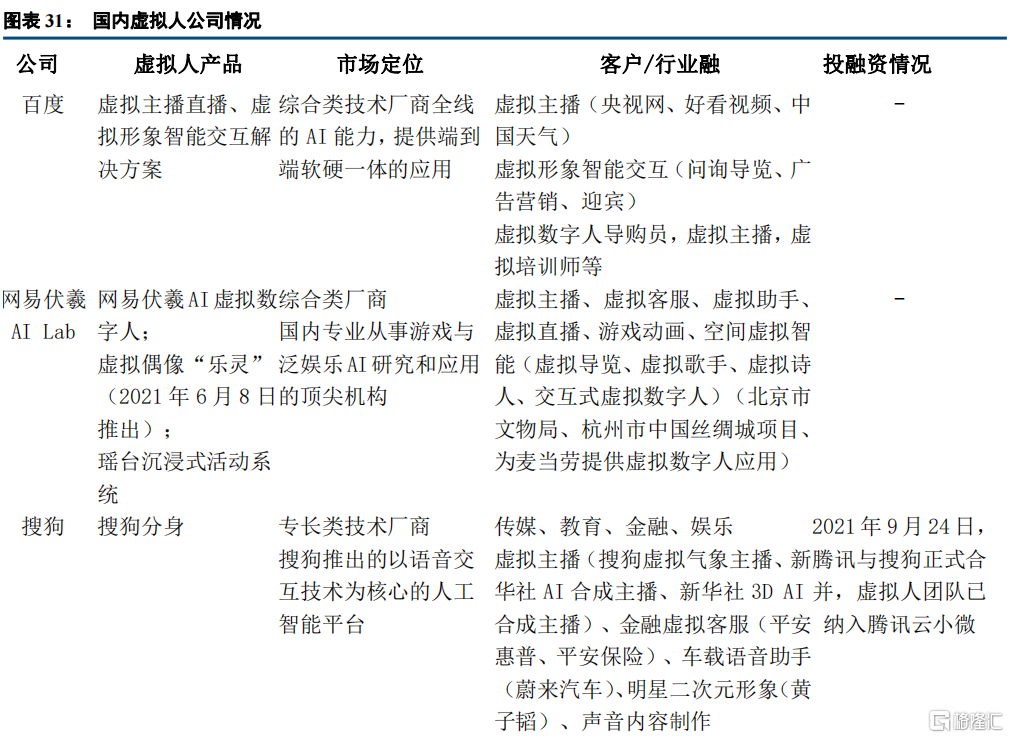

國內虛擬人類型更加多元化,應用場景更豐富,在觸達用户的廣度上更具優勢。目前虛擬數字人行業處於孵化培育階段,但其發展速度較快,市場一片火熱。從細分市場看,國虛擬偶像產業逐漸走入發展的高峯期,在羣眾娛樂需求持續增長以及網絡和影像音頻技術不斷迭代的環境下,虛擬偶像及虛擬IP等方向發展迅速,2020年核心產業規模達到34.6億。服務型虛擬數字人主要以替代真人服務方式為主,主要落地於虛擬直播,虛擬客服能場景,近期也進一步推進在遊戲、金融、文旅、教育、智能服務等場景的應用,未來有望多點開花。擁有深厚技術壁壘的互聯網巨頭加快腳步佈局虛擬人市場,如百度、網易,以及投資於ObEN、並宣佈數智人項目打造數字員工的騰訊。

本質上講,目前國內的虛擬人公司大多是傳統的AI公司,並在虛擬人賽道上以文娛服務領域的虛擬人起家,如虛擬主持人等。隨着AYAYI和柳夜熙等虛擬偶像的成功,國內文娛類虛擬人公司也逐漸更加關注虛擬偶像IP這一賽道,並有利用該IP打造屬於自己的“生態宇宙”的趨勢,比如柳夜熙的製作公司次世文化。同時,在逐步完善直播運用方案、IP運營,也會逐漸向其他領域拓展。

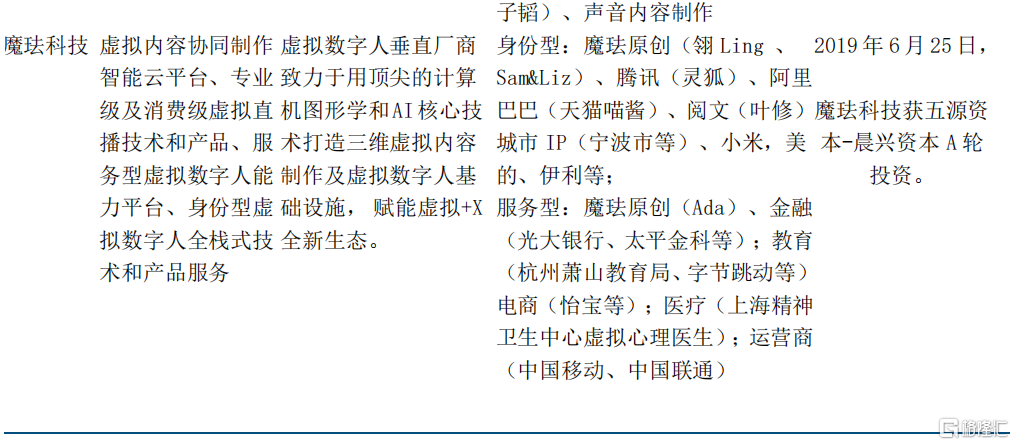

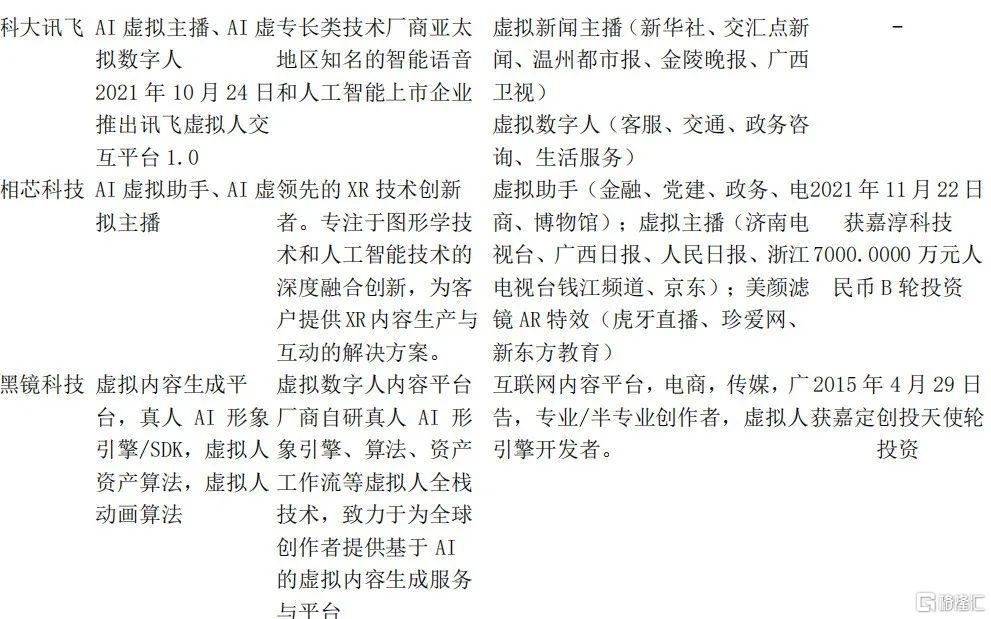

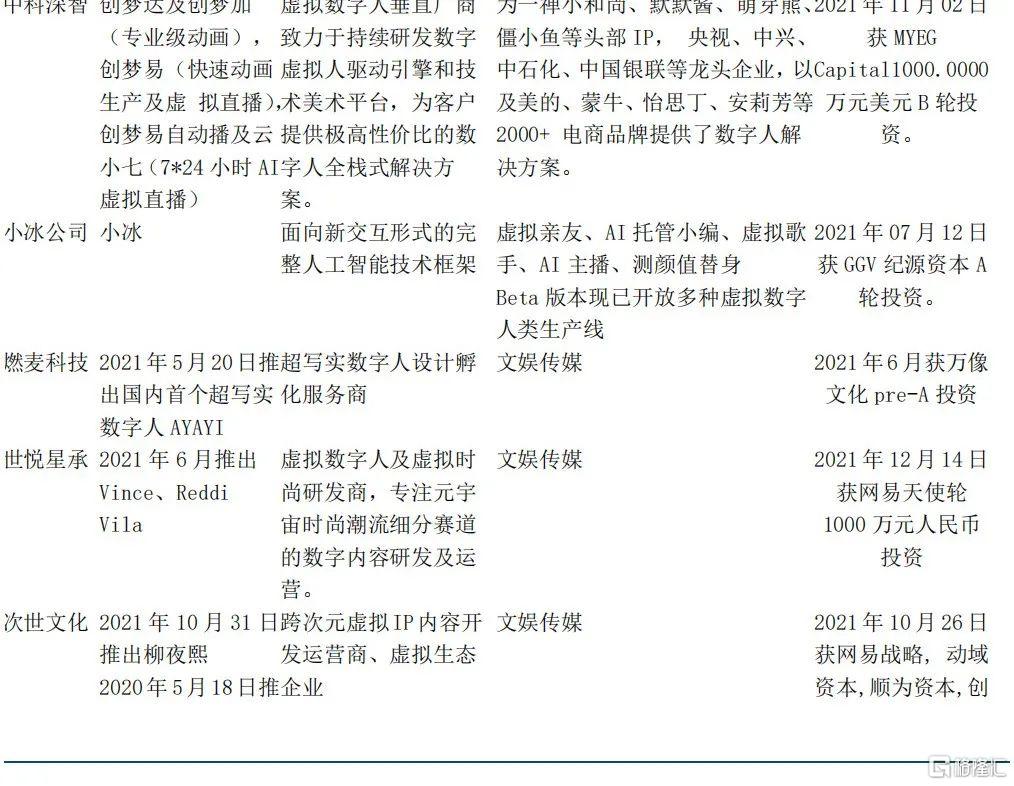

而在技術上,目前國內也有部分技術能力較強的科技公司正在打造自己的虛擬人平台和引擎,如中科深智、科大訊飛和黑鏡科技等。同時國內部分公司已經意識到自己在虛擬人動作細膩程度上、外貌逼真度等方面略微落後於海外,這些不足也有望成為未來國內虛擬人技術公司重點攻破的對象。

2.5.2 海內外虛擬人發展對比:海外底層技術及平台領跑,國內應用場景豐富

從以上國內外虛擬人公司的情況來看,國內外在技術、細分市場、商業模式等方面存在較大差異。這種差異除了有技術本身的限制和商業側重的不同,也與各地區的思想文化、文娛產業鏈以及消費習慣有關。同時,我國直播業態興起、互聯網元素複雜、人口基數大等多方面因素也造成下游應用端的差別。

總結來看,我們認為海內外的差異主要在以下幾個方面:

Ø 技術層面:海外底層技術相對發展較快,在CG、驅動等方面更具優勢,可以打造出更逼真的虛擬人。歐美在技術上更多采用的是高保真+技術驅動的思路。具體來看,海外公司大多追求真實性,因此也更偏向於結合光場技術進行真人1:1建模,比如Omniverse製作的“以假亂真”的黃旭仁。並且,歐美技術巨頭的驅動技術也使得虛擬人肌肉與骨骼的細節驅動效果更好,更加高度還原了人體的運動狀況。

除了技術上,這種差異也可能來源於國內審美對風格化,造型出彩的傾向性,以及對虛擬偶像市場的着重關注。

Ø 細分市場:1)國內外目前的共同市場是自動生成虛擬內容,但由於在外表細節、預設模板、配套系統等方面的差異,國外在該細分市場具有較為明顯的產品和客户優勢。2)應用端,國內以及亞太區更加註重風格化和專業服務領域,比如虛擬主播、虛擬偶像以及虛擬IP運營等;而歐美地區更加全方位發展,除此之外,也着重於虛擬人提供專業服務應用場景,強調對人的情感關懷。

Ø 商業模式: 國外更為標準化,會提供大量預設的虛擬數字人形象,並提供更為豐富的音色、模板等。國內提供相對有限,部分廠商會基於用户需求進行特定設計,定製化項目佔比較高;國外的交付以特定虛擬數字人為主,會在客户方完成訓練與迭代,國內以內容交付為主

儘管短期內,基於技術、商業側重和文化的影響,這種差異性或將持續,各地公司會在不同賽道上發展細分市場,但長期來看,由於數字虛擬人本質的共通,海內外各國可能會出現加速融合的趨勢。

三、應用場景:未來虛擬人的應用場景和價值點?

總體來説,我們認為虛擬人的價值主要在:

Ø 虛擬人可以替代真人進行服務,降低了對真人表演的需求,減少了標準化內容的製作成本,提升效率和質量。在企業飛速發展的今天,業務的快速更迭使得服務類人力培養成本升高,培養難度增加,服務質量參差不齊。而5G時代下客户羣體對內容的需求逐漸由圖文轉向視頻形式,傳統信息交互模式下信息傳遞質量較低。

Ø 虛擬人可以代替真人,應用在一些不可能的場景中。虛擬人可以打破時間和空間上的限制,在應用場景上有更多選擇。

Ø 虛擬人具有“擬人化”優勢,提供更多的關懷感和真實感。基於真人形象的虛擬人,能夠跟用户建立起共情,增強用户信任感和安全感,能夠在通用場景或特定關懷類場景中提供顧問、關懷、陪伴、事務處理等服務。

虛擬人替代真人服務,可以有效地降本增效。可運用在特定場景客服、虛擬主播、新聞播報等地方。

虛擬數字人內容生產平台逐漸豐富,使用者只需將需要播報的內容輸入平台,選擇主持人相關參數後,即可快速生成相關播報視頻。海外方面,以Hour one和Synthesia為代表的的內容平台,配有不同虛擬形象和多個標準化模板,支持虛擬內容自動生成,比如根據文本,自動生成虛擬數字人的視頻。國內廠商以科大訊飛、相芯科技、火山引擎為代表的,發佈以新聞播報為主要場景的內容平台產品。內容生產平台的成熟,進一步降低了應用門檻。

以虛擬直播為例,虛擬直播由於沒有時長限制、成本可控,價格等優勢,是目前最成熟,成功商業化的場景。隨着電商直播的需求旺盛,虛擬人在各大電商平台的應用越加廣泛,虛擬主播可以實現與觀眾AI交互,進行7*24小時不間斷直播,節省人力成本,擴大直播銷售額。國內市場競爭激烈,部分廠商開始提供一站式服務,隨着應用成熟,虛擬直播的使用門檻和價格門檻大幅下降,價格已經從數萬級下降至數千級。

虛擬客服在現實中通過一體化大屏等終端進行交互服務,在線上通過App更好的服務客户。減少企業人力成本。由於客服場景相對明確和規範化的服務需求和業務流程,在現有技術的限制下,成為理想的虛擬人落地場景。京東打造的虛擬“數字人”客服已開啟內測,積極探尋人機交互新模式,24小時不間斷工作,降低了重複性工作的時間和人力成本。

虛擬人可以開拓真人達不到的場景,打破時間和空間上的限制。

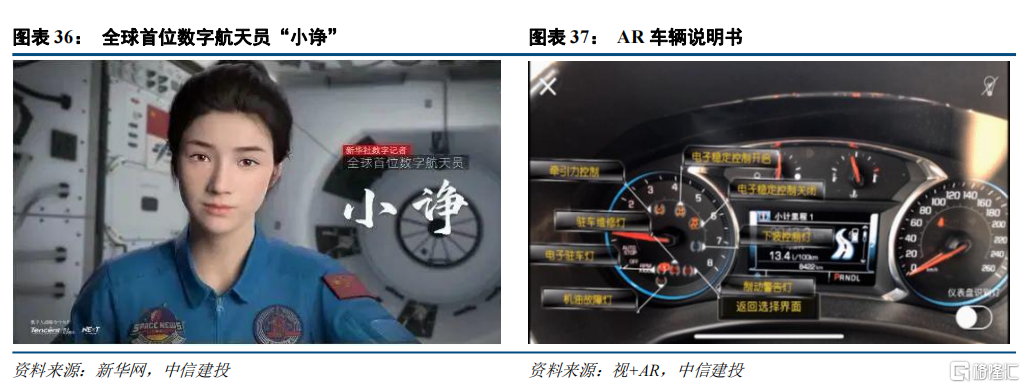

2021年6月,騰訊互娛旗下NExT Studios與新華社聯合打造了首位數字記者“小諍”,在神州十二號載人飛船執行任務期間向觀眾介紹了空間站內設、航天員生活等。相較於通過專業訓練培養一名真人記者進入空間站,虛擬人的外部限制和所需投入更少,且能與數字內容和場景有機結合,例如小諍在視頻中的新華社“火星分社”向觀眾展示火星樣貌。未來在一些真人難以實現或實現成本極高的場景下,虛擬人或能成為替代解決方案。

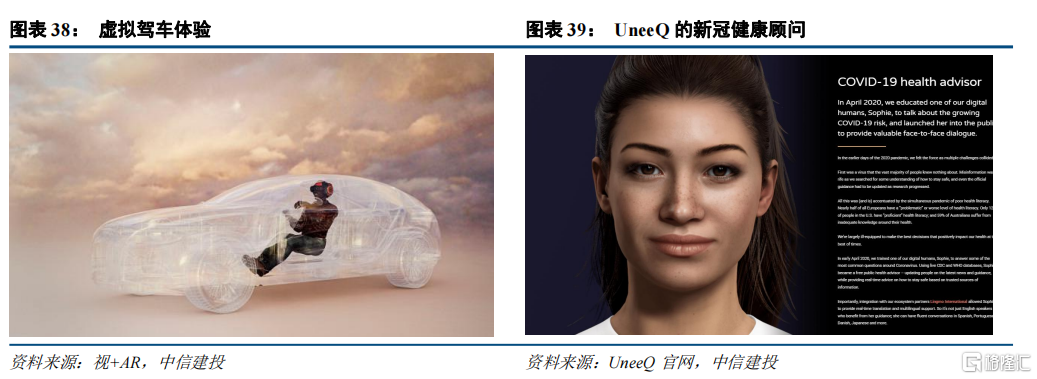

虛擬人還可以打破在空間上的限制,未來有可能與購物場景結合落地,和VR/AR技術一起打造真實購物場景,讓消費者獲得與線下一致的購物體驗亦或是超越線下的購物體驗。

以汽車購物場景為例,零售企業可以通過光場技術快速創建複雜的真實場景及動態產品的3D逼真視圖。例如,VR全景虛擬看車的應用,給客户一個新穎的網上360度全景試駕體驗。結合VR全景技術搭建汽車三維互動展示系統,將汽車進行3D環拍精細重建,360度細緻還原汽車細節。客户通過鼠標操作能隨意放大縮小任何角落,體驗開關車門、開關車燈,切換車身顏色等,豐富的交互功能,讓客户在家也能體驗新車觀看的愉悦感,此外,還能夠搭配虛擬主持人講解提高銷售商的形象及專業,增加客户信服度及訂購意向。在汽車展示方面,虛擬看車能夠更好的突出汽車的設計理念和特色,相對於傳統的銷售人員的介紹,VR體驗更能真切解釋汽車的性能,比如説在虛擬場景中展示不同路況駕駛車輛的不同效果、應對冰雪天氣有什麼特殊技能等,都是現實看車中無法體驗和感受的,將優點極大的展示給客户,能夠在起到宣傳作用的同時提高銷售率。在選車方面,顧客可以帶上VR設備,進入到虛擬場景中,選擇車內部不同的座椅皮質顏色、內飾款式、車載音響等很多可以改變的東西,挑選自己心儀的樣式,打造屬於自己的專屬汽車未來通過虛擬現實技術的進一步發展,有望通過創造虛擬人形象,在虛擬世界中提供真實感的試駕體驗。

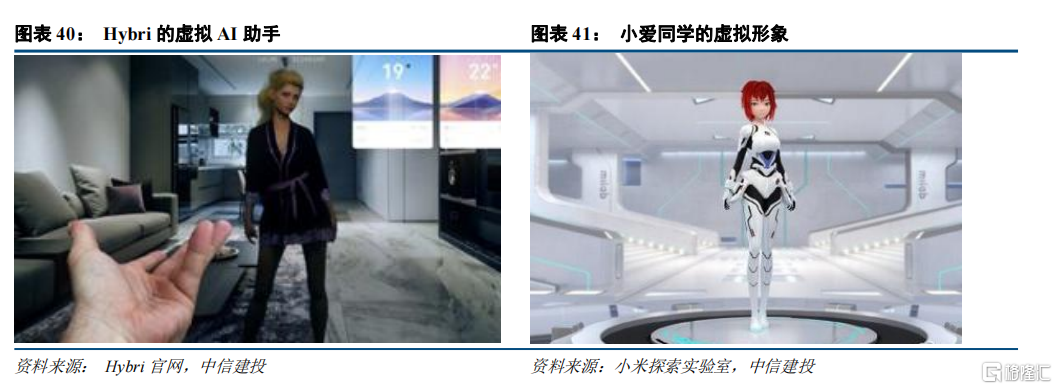

除了虛擬看車,虛擬研發、虛擬裝配、虛擬培訓、虛擬駕駛也開始流行起來。全景看車改變了消費者的消費習慣和汽車生產商的生產模式,大幅度縮減產品生產週期和成本。汽車虛擬現實也讓汽車行業看到了新的增長點。比如虛擬研發方面,寶馬的汽車設計師通過VR技術藉助虛幻引擎在VR環境建立數字產品模型,從而實現車內外的可視化,幫助設計師快速修成設計草案,並且還可以模擬出試駕場景。此外,通過虛擬現實技術還可以擺脱時間和空間的侷限性。不同地區的設計團隊成員無需匯聚在一起,只要戴上VR頭顯就能一起查看原型車,並就各自的回饋進行交流。這不僅提高設計效率還降低了成本。即使在疫情期間,設計師也可以在保持安全的社交距離的同時,以團隊的形式繼續他們的項目。

虛擬人AI助手具有“擬人化”優勢,可以提供關懷感和温暖感。

海外虛擬人公司重點發展可以在特定場景下提供情感價值的AI助手,重點的落地場景包含醫療顧問、日常陪伴、個性化理財顧問,心裏諮詢顧問、購物助理等。這種情感向的場景,對“擬人化”的要求極高,國外公司在前期預製虛擬形象的外觀和交互行動上大量投入,打造用户信任感。例如UneeQ在新冠疫情期間推出的健康顧問。

語音AI助手仍然處於前期階段。具有具體形象的多模態數字人仍然需要一定時間轉化。在XR或全息投影的發展促進下,可能會加速虛擬助手的具體形象的誕生。相較於語音助手,擁有真人形態的AI助手可以提供更好的陪伴感和情感作用。目前,海內外已有部分公司開始嘗試這一領域,與AR相結合的公司Hybri目前已推出首個AI虛擬助手應用。使用者可以基於照片生成虛擬形象,該形象將以AR形式持續存在,並進行簡單交互。國內,小冰,小愛同學等知名AI助手已在為其定製專屬虛擬數字人形象,但由於技術原因,目前還尚未廣泛搭載。隨着VR終端的突破和廣泛應用,亦或者是裸眼3D技術的突破,在未來,正向Hybri所設想的一樣,真人型的虛擬助手可能會落地出現在我們的日常生活中。

虛擬數字人未來發展趨勢:更自然、低門檻、更安全

使虛擬人表現更自然,驅動方式更多樣。特別是面部表情、眼神、肌肉運動的細膩流暢,既需要更多的真實數據、更優質的算法,也需要生物學、圖形學、影視業的跨界支持。軀體動作的加強也是未來方向。目前數字人在外形方面已經非常逼真,但是在情感表達和識別、肢體動作方面還有很大提升空間,比如像人一樣具有喜怒哀樂等豐富的表情和相應的動作,能根據交互對象的動作和情緒做出適當反應等。

真人形象的數字人的門檻還是比較高的,未來要推廣出去,還是需要進一步簡化製作流程,降低使用門檻,讓更多企業去用到這個服務。目前數字人的形象定製對於原始數據的要求非常高,需要在高標準的錄製環境下對模特進行拍攝錄製。未來,隨着技術進一步發展,用户有可能通過一段自拍視頻就可以輕鬆定製跟自己一模一樣的數字人。

加強對人臉數據、AI技術的合理使用,倡導“科技向善”。儘管技術上已初步支持通過照片、視頻快速生成虛擬人,同時3D虛擬人因為與周圍環境融合效果差,較難偽造人臉識別結果。但我們也要在未來發展中,重視加強合理使用和風險防範。

四、風險分析

虛擬人技術發展不及預期:虛擬數字人非常依賴技術的發展,如果CG建模,動捕、AI等技術不能有進一步的升級,無法滿足更高交互要求,部分場景就無法真正落地。另外技術門檻無法降低使得成本居高不下,可能無法進行大規模的商業化應用。

政策監管不明晰:目前虛擬人作為前沿科技,尚未有清晰的政策出台,未來若監管政策落地完善,可能會給行業帶來調整。

法律問題:法律尚不完善,在虛擬資產、數字資產以及版權方面還有很大的提升空間。

倫理和道德問題:數字人技術的應用還會帶來倫理挑戰,比如一些安全和隱私保護的問題,需要開發相應的防偽和檢測技術,包括人和機器的邊界越來越模糊可能產生的社會問題