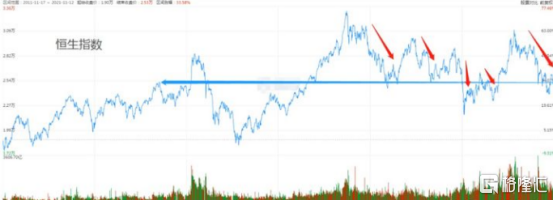

2021年對於港股來說慘痛的一年,可謂是熊冠全球,讓衆多港股投資者競折腰。

恆生指數從最高點跌下來,跌幅達26%,恆生科技指數更慘,累計下跌48.06%,指數幾乎腰斬。按理說港股估值還是比較低的,港股投資聖徒視它爲白馬股最後的價值窪地,然而出現這麼大的跌幅,確實有點讓人大跌眼鏡。

而就在近期港股暴跌創新低的時候,港股似乎爆出一個好消息了,上市公司年底竟然掀起了一輪迴購潮。

數據顯示,截至12月21日,2021年港股有189家上市公司進行回購,累計回購金額達361.60億港元,創2002年有數據記錄以來的歷史新高。

對於這個操作難道是”別人恐慌時,上市公司貪婪“?

不過目前從技術形態上看,短期恆生指數均處於底部區域,並有往上反彈的跡象,疊加回購潮,難道港股拐點要來了嗎?

暴跌的真相

此前,之所以大部分人看好港股,是因爲我國市值最大的幾家互聯網公司全都在在港股募資上市,都看好那些互聯網公司未來的發展前景。投資港股的話就可以買入那些績優股,坐享業績增長紅利,財富增值。

但是今年港股給大家開了個玩笑,出現的情況和大家預期的截然相反。今年港股跌跌不休,當然這也是有原因的,大部分原因是出在大家看好的互聯網板塊上,因爲反壟斷把互聯網公司打得一蹶不振;其次就是房住不炒殺得內房股沒任何脾氣,最後就算香港經濟受疫情影響明顯,經濟下滑無法避免。

要知道互聯網和地產等這些板塊在港股中佔有較大權重,他們暴跌且連續殺跌肯定會拖累恆生指數,對港股整體走勢影響巨大。

據統計,今年以來騰訊下跌了17.7%,美團下跌了18.1%,最慘的是阿裏巴巴,今年大跌了48.6%,近乎腰斬,股價創下了歷史新低。騰訊、阿裏和美團三家公司,合計市值8.5萬億港幣,大約相當於港股總市值的20%。

同時在港股中市值佔比較大的內地房地產公司今年也出現了大幅下跌,中國恆大暴跌84%,碧桂園下跌30%,融創中國下跌48%,這樣就進一步加劇了市場下跌的壓力。

當然這些都是港股大跌的直接因素,還有更深層次原因,可能很多人就不見得知道了。

其實,不管是A股市場還是港股市場,上漲都是靠資金推動的。對A股來說就是人民幣,那麼對港股而言,無疑就是港幣。而資金對於港股市場的影響就非常明顯了。

上圖爲恆生指數與港幣M2的走勢關係

從上面圖可以看出,恆生指數和港幣M2兩者的相關度非常高(相關係數高達85%),基本上股市見頂一般滯後貨幣增速見頂幾個月。

比如,2015年夏季的股市大頂,港幣M2在2014年7月見頂;去年四季度M2出現頂部,隨後港股今年年初就開始出現頂部,所以可參考性還算很大的。

同時需要注意,今年港幣M2出現了“負增長”的情形。2021年10月,港幣M2在維持了幾個月的下滑之後,罕見跌破零點,創下-4.24%的13年新低,估計是擔心未來美國Taper加碼與加息。對於與美元流動性波動影響較大的港股市場來說,美國的加息也讓投資者擔心資本從港股市場的流出。

在這樣的情況下,未來幾個月港幣M2很有可能仍是負的,所以說港股想走好還比較難。

港股有戲嗎?

萬物皆週期,樹不可能漲到天上,港股也不可能一直跌。那麼,在港股接下來會有投資機會嗎?

我們回顧港股近10年的走勢,可以看到,恆生指數已經跌到了2014年8月的位置,如果從歷史價位上看現在不算高。雖然目前港股正在經歷着至暗時刻,但是如果把時間拉長,港股也還沒到絕望的地步。

說實話,近期港股上市公司紛紛開始迴歸,而且還創歷史新高。至少這些上市公司對自己公司股票到目前價位還是非常認可的,覺得當下股價被大幅低估,與其便宜賤賣,還不如自己買回來。總體來看消息面上還是偏向利好。

同時回顧歷史數據,歷史上港股回購激增均出現在恆指底部區域附近,而回購潮大概率將提振市場投資信心。興業證券的數據顯示,2008年以來港股經歷過五輪公司回購潮,均在熊市中發生,恆生指數價格與公司回購數量呈現負相關走勢,大規模的公司回購往往預示着階段性底部,並且後續均伴隨着反彈行情。

那麼我們根據歷史規律來看,大規模回購潮影響下,港股短期可能有超跌反彈。但是要知道超跌反彈不等於說反轉,所以大家不要太過於樂觀。

同時也不是任何宣佈回購股票的公司可以跟進,因爲回購股票分爲回購註銷和回購不註銷兩種情況:如果一家上市公司回購股票後將股票註銷了,那麼股份就會減少,每股權益會增加,這是真正的利好;如果回購不註銷,那麼利好程度是比較低的。

如果公司本身實力不雄厚的話,支付回購成本需要的資金量比較大,容易造成資金緊張,資產流動性也逐漸降低,影響公司後續發展。股票回購相當於股東逃離和減少公司資本,在一定程度上削弱了對債權人利益的保護,損害了公司的根本利益。

同時還有些企業由於缺乏好的投資項目而不願意進一步投資,只能選擇用現金來回購股票。

所以說這個回購對投資者來說是一把雙刃劍,雖然他們可以獲得短期融資,但他們可能會放大風險。看待回購股票的公司需要擦亮大家的眼睛。

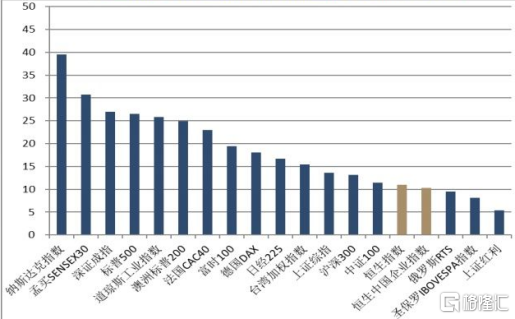

如果說做投資,還要關注市場估值,雖然說不是絕對的,但是也是可參考的。港股經過今年的大跌,港股的估值繼續下降,目前已經到了歷史非常低的位置。橫向對比國際上其他主流市場的估值,港股在全球市場也是估值偏低的。

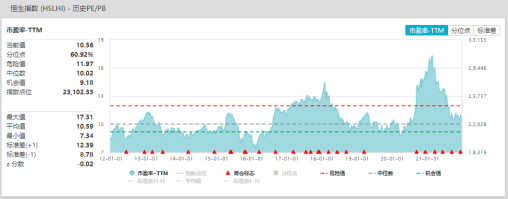

目前恆生指數PE(TTM)10.45倍左右,歷史分位點34.5%,PB1.06倍,歷史分位點10%,幾乎要跌破淨資產。總體估值處於近10年的中線位置,還算事合理。

走勢圖來源:Wind

如果考慮到曾經恆生指數權重以金融和週期股爲主,現在納入了很多新經濟公司(如騰訊、阿裏、美團、小米、藥明生物)。新經濟的估值比傳統行業更高,因此恆指當前的估值應該是偏低的。

從短期邏輯上講,雖然估值較低並不是說有很高的投資價值,但是長週期來看,估值較低是投資的重要優勢。

有一點我們也需要注意,那就算今年港股出現重挫,很大一部分原因就是政策層面引起的,然後導致一些港股權重行業出現大跌,這個在上面部分談了,這裏不展開講。

從今年港股重點行業來看,互聯網政策似乎還沒有完全出清,陸續還是能看到針對互聯網企業的監管。而且按照股票最基礎的定價邏輯,現有價值等於未來現金流加總進行折現。那麼,現在要給出高估值,一定是市場預期公司持續高增長。反過來講,市場給予低估值,一定是預期未來沒有持續的(高)增長。

互聯網行業已經經歷了初始期、成長期、發展期。這些年,開始內卷存量競爭,有點見頂趨勢,並把觸角伸向類似買菜這樣的民生領域。從這個角度看,互聯網逐步趨近於傳統行業。

目前經營比較困境,在這樣的情況下,對於互聯網企業未來業績上也很難有大幅拉昇和突破,同時也包括”房主不炒“的房地產板塊,都比較難出現戴維斯雙擊。

既然作爲港股權重佔比較大的板塊,都不能出現業績修復所帶來股價的反彈,那麼這也也意味着港股未來很難迎來大的反彈行情。

結語

今年,港股很悲催,成爲全球表現最差的主流股市,讓很多機構與散戶高位站了崗。然而從年初跌到年尾,套在裏面的散戶對於現在市場上任何利好,哪怕是影響一般的消息也是寄予厚望。

目前港股上市公司上演回購潮,雖然可以增強股票市場信心,同時港股的估值已處於各自歷史低位,短期來說可能有超跌反彈機會,但是中長來看不要太樂觀。畢竟可能還會承受來自反壟斷方面的壓力,這個政策還沒出清,同時港股還面臨中美關係摩擦、美聯儲加息等重大不確定性因素。海外市場一旦動盪,幾乎必然會波及港股,明年港股更需謹慎,所以能否出現明顯反彈行情還有待觀察。

在港股投資,賺錢難度係數要比A股高一個數量級,趨勢性特別明顯,一旦下跌可以深不見底,很多年都沒有行情解不了套。說真的,港股市場並不適合絕大多數散戶投資者參與。

More Content

Physical Store

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 6pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)