本文來自格隆匯專欄:中金研究,作者:臧若晨 賈順鶴等

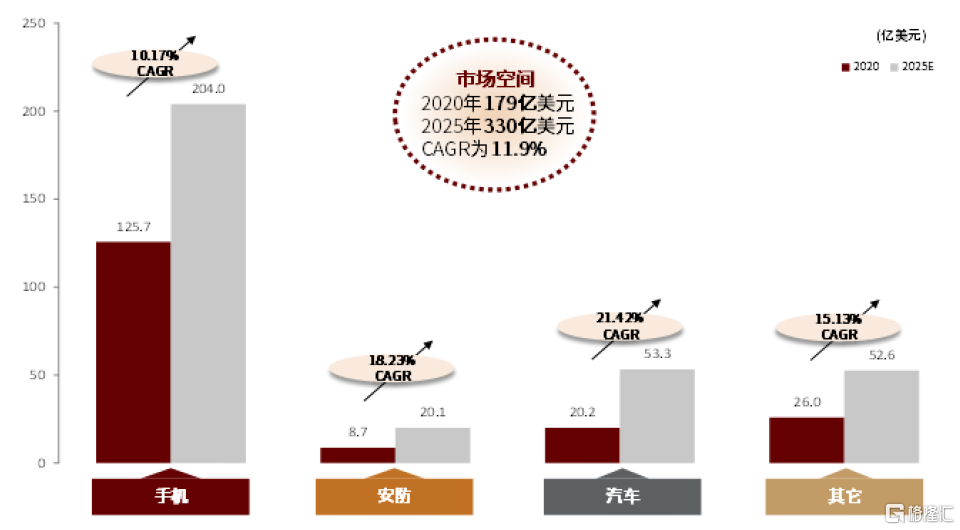

CIS(CMOS Image Sensor)是攝像頭模組的核心元器件,在攝像頭模組中的成本佔比達到52%,是影響成像的最核心要素之一,受益於手機光學創新、自動駕駛滲透率提升、安防和ARVR市場高增長,我們預計2021-2025將以11.9%的CAGR增長至330億美元。

摘要

我們總結CIS廠商最重要的三點競爭力:工藝能力、規模優勢、全面的佈局。我們認為虛擬IDM/Fab-Lite為CIS龍頭未來發展的最佳模式,擁有fab廠或者與先進代工廠深入綁定的公司更有競爭力。CIS出貨量大、行業規模壁壘較高,尤其是手機CIS需要廠商先具備一定規模的供應能力才可能獲得主流品牌訂單,因此我們認為行業不太可能短時間內出現形成威脅的新進入者。

手機光學創新趨緩,有望改變競爭格局。我們從量和價的角度看未來行業進入温和增長期。我們認為未來後置主攝市場格局有2個發展方向:1)3500元以上機型繼續提升CIS參數,主打大底面、定製化;2)3500元以下機型,小像素點技術或在3年內到達極限,產品迭代放緩情況下,廠商成本優勢將突顯。我們認為中低端機型很有可能出現長週期的通用型後置主攝,比如在64MP,0.7微米的參數上構築單一標準化、大規模的出貨料號。

我們看好非手機市場保持高增速,認為具有全面佈局能力的廠商擁有更好的技術積累、收入穩定性、未來成長空間。1)ADAS帶來汽車CIS迭代速度加快。我們認為車載CIS尚處於快速變化階段。2)安防技術介於手機和汽車之間,市場和格局相對分散,思特威、豪威、格科微均有佈局。3)我們認為AR/VR市場增長潛力較大,先發優勢明顯。

風險

手機及汽車出貨量不及預期,產品研發不及預期,上游代工漲價。

CIS行業概覽

成像原理,核心環節和市場規模

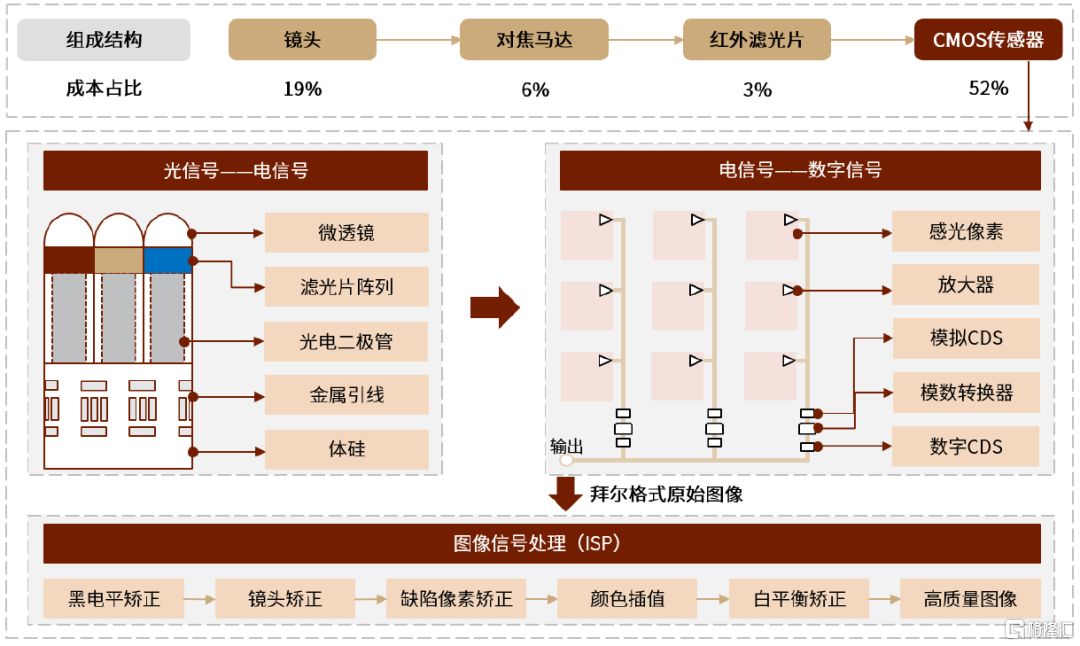

CIS(Cmos Image Sensor)是攝像頭模組的核心元器件,在攝像頭模組中的成本佔比達到52%。攝像頭模組一般由鏡片、對焦馬達、紅外濾光片、基座、圖像傳感器、PCB/FPC等零部件組成,其中鏡頭,CIS,算法是影響成像的最核心要素。

CIS芯片由感光像素單元和邏輯處理單元組成,前者將光信號轉化為電信號,後者將電信號轉化為數字信號。按照光信號的轉換過程:1)鏡頭利用透鏡的折射原理匯聚光信號使其在CIS上清晰成像,鏡片數量越多,成像質量越高,相應對設計製造的精度要求越高。2)CIS的光電二極管陣列將經過微透鏡聚合、濾光片過濾的光信號轉化為電信號,電信號經過放大器放大、CDS去除噪聲後進一步通過ADC轉化為數字信號輸出。3)通過ISP的內置算法,經過鏡頭矯正、缺陷像素矯正、顏色插值、白平衡和色彩矯正等多個步驟,將CIS感光單元輸出的拜爾格式原始圖像轉換為高質量圖像,基於此可進一步根據對圖像的實時計算實現自動曝光、自動對焦、防抖動等功能。

圖表1:CIS成像結構和原理

資料來源:Yole,LUCID,智研諮詢,中金公司研究部

市場規模:2020年為179.1億美元,未來五年CAGR達11.9%

根據Frost&Sullivan數據,自2016至2020年,全球CIS出貨量從41.4顆快速增長至77.2億顆,主要得益於多攝手機的廣泛普及和汽車電子、安防監控和其他新興領域的快速發展,預計2021年至2025年CIS出貨量將繼續保持8.5%的CAGR,2025年預計可達116.4億顆。與出貨量增長趨勢類似,2016-2020年全球CMOS圖像傳感器銷售額從94.1億美元增長至179.1億美元,CAGR為17.5%,預計2021-2025將以11.9%的CAGR增長至330億美元。

圖表2:CIS市場規模預測

資料來源:Frost&Sullivan,中金公司研究部

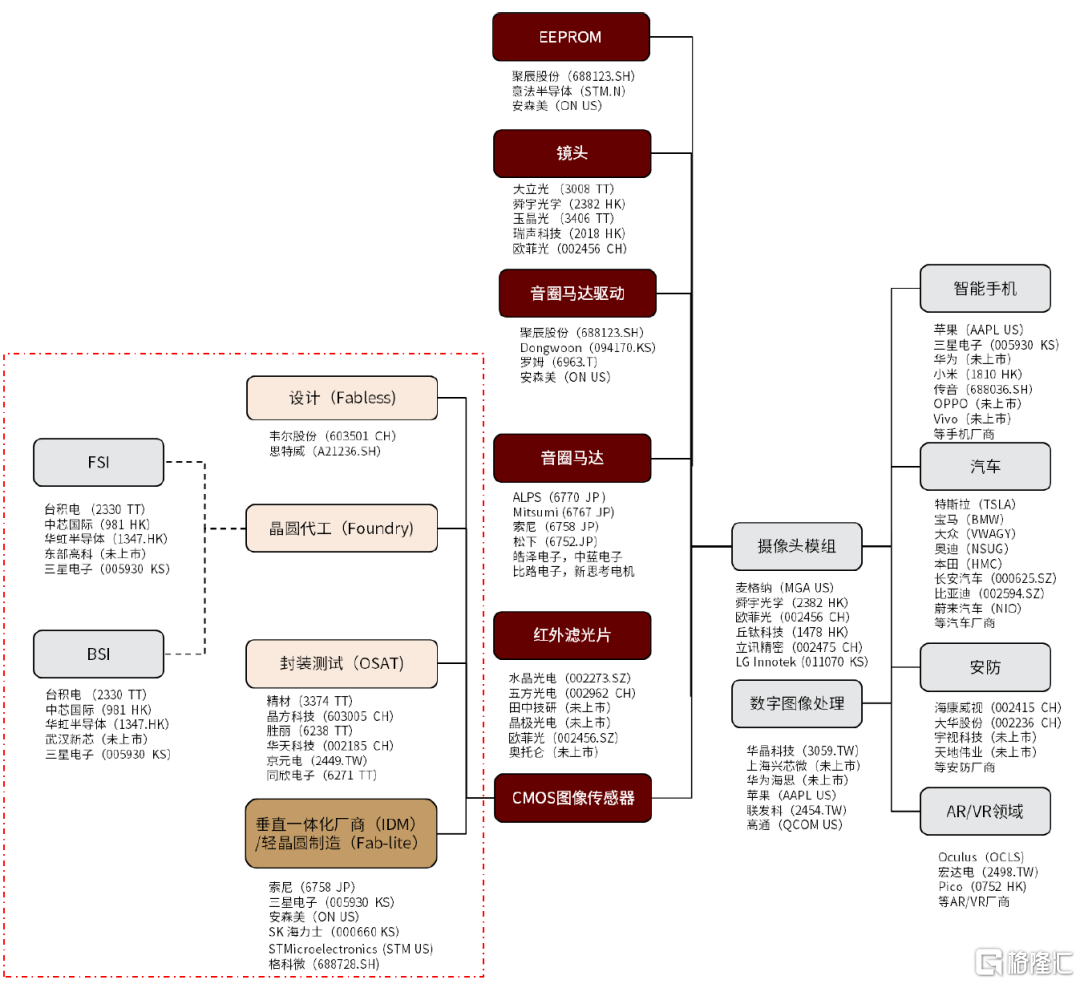

產業鏈:下游主要為相機模組廠商,主要廠商採用IDM模式

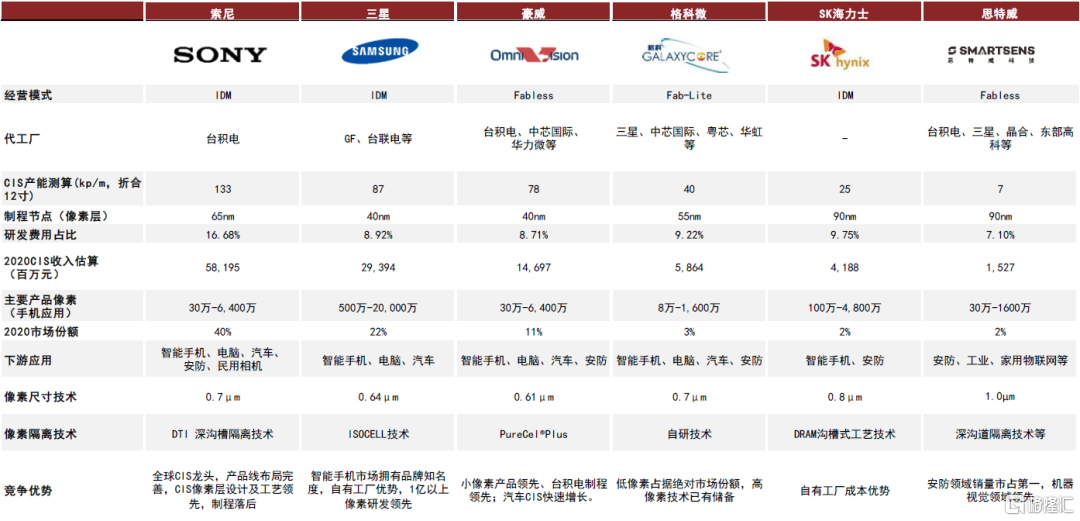

CIS製造產業鏈主要細分為設計、代工和封裝測試三個環節,最後由模組廠採購組裝,整合入攝像頭模組再出售給下游應用廠商。由於CIS芯片的像素層的設計工藝類似於模擬芯片,對製造工藝的要求較高,所以索尼、三星等龍頭企業均採用IDM模式,而豪威、格科微等中國企業多采用Fabless模式。

圖表3:CIS產業鏈

資料來源:萬得資訊,彭博資訊,中金公司研究部

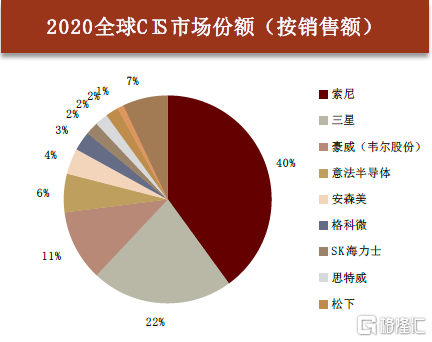

CIS競爭格局:(所有賽道)索尼為龍頭,前三名市場份額穩定

市佔率情況

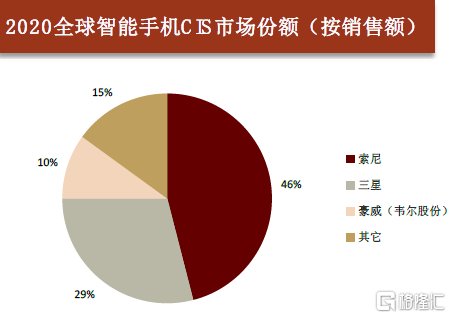

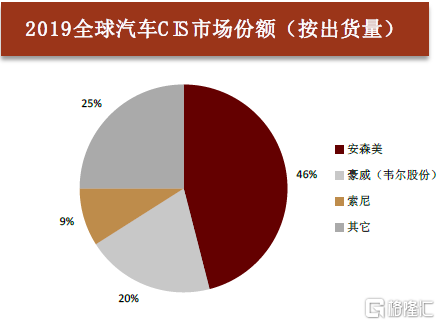

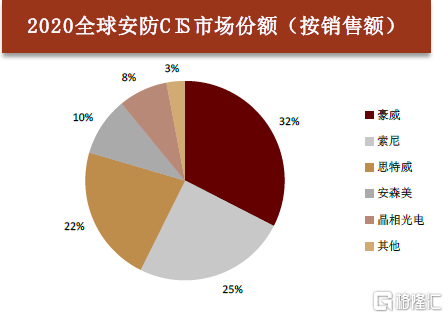

從CIS行業競爭格局來看,行業集中度較高,索尼、三星、豪威為龍頭廠商。截至2020年,索尼仍為CIS產業龍頭,市場份額達到40%。三星和豪威分別佔據22%、11%的市場份額。前三名市場份額穩定並深耕智能手機成像領域,在智能手機CIS市場中佔到85%的份額。細分市場來看,索尼的產品線佈局較為完善,覆蓋智能手機、汽車、安防、工業等領域,三星憑藉在智能手機市場的地位和品牌知名度,在智能手機市場佔據較高的市場份額。豪威在智能手機、汽車、安防領域佈局較早,並佔據一定市場份額,安森美深耕汽車電子領域,思特威是安防領域龍頭廠商。

圖表4:全球CIS市場份額情況

資料來源:Strategy Analytics,Yole,TSR,Frost&Sullivan,中金公司研究部

圖表5:主要CIS廠商情況對比

資料來源:萬得資訊,Omdia,各公司官網,招股説明書,中金公司研究部

風險提示

手機及汽車出貨量不及預期:全球手機和汽車出貨量存在季節性波動,全年出貨受到宏觀經濟環境以及疫情不確定性影響。若手機及汽車出貨量低於預期,可能對市場空間及公司業績產生影響。

產品研發不及預期:CIS市場規模增長一定程度受到光學創新驅動,若產品研發進展不及預期,或將導致市場景氣度低於預期;國產CIS廠商的高端產品研發突破進展若低於預期也可能影響公司業績增長。

上游代工漲價:國產CIS廠商主要採用Fabless或Fab-lite模式,若全球晶圓產能持續緊張導致上游代工漲價,或將對CIS設計廠商的短期利潤產生影響。

CMOS圖像傳感器的發展趨勢

我們認為,未來手機CIS將圍繞提升畫質、感光性能、信噪比,減少數據傳輸損失、畫面扭曲等方向繼續演進,從像素技術、對焦、快門、CFA、架構等多個角度進行技術創新,推動ASP不斷提升。

圖表6:CIS技術趨勢演進

資料來源:各公司官網,中金公司研究部

感光層:核心競爭力體現在設計和工藝

FSI——BSI——堆棧BSI

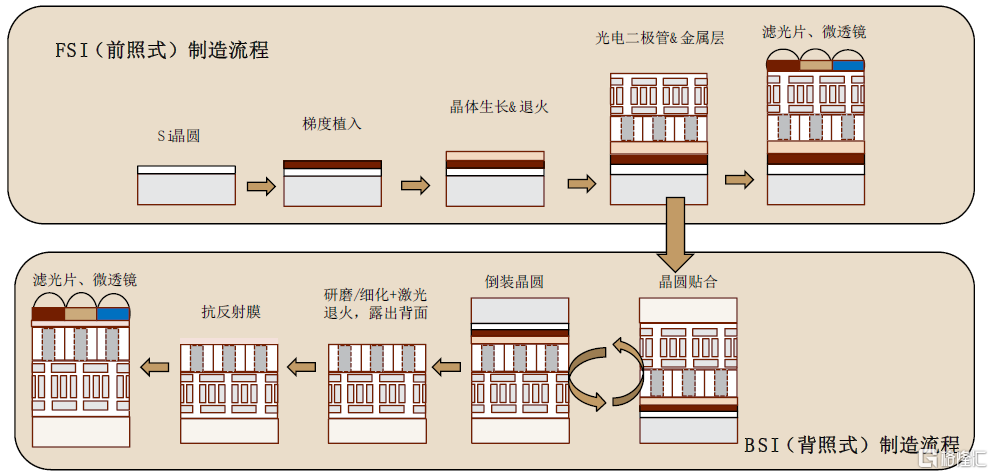

傳統CIS採用前照式(FSI)工藝,光線經過微透鏡、濾光片之後,首先進入金屬佈線層,再進入感光區。FSI結構的光學路徑較長,光線經過金屬佈線會吸收或損耗20%-70%的光線,限制了感光區的進光量和成像質量。我們看到目前5MP及以上像素的CIS產品基本採用BSI工藝。

►BSI工藝顯著增加感光量,目前已覆蓋主流市場

2008年索尼推出背照式(BSI)工藝,將晶圓翻轉,並在背部做濾光片及微透鏡,使得電器組件與光線分離,避免了FSI金屬佈線層對光線的吸收和損耗,增加了單位像素獲得的進光量,同時對入射光的角度容忍度更高,增加了感光量,提升拍攝效果。BSI結構存在以下2個難點:1)像素串擾問題:由於BSI晶圓經過翻轉,入射光首先進入光電二極管附近的硅體材料,光線會漫射到臨近像素,從而形成串擾。2)工藝難度和成本增加:BSI的工藝流程需要額外的晶圓粘片和減薄、背面處理及背面鈍化等處理工藝,由於CFA和微透鏡的處理需要在背面進行,晶圓翹曲和材料背面結構對準的困難加大,工藝難度和製造成本大大提高。

圖表7:FSI與BSI工藝流程對比

資料來源:Yole,中金公司研究部

隔離技術為解決像素串擾問題的壁壘,廠商實現方式呈現差異化。三星ISOCELL技術樹立相鄰像素之間的物理屏障。索尼的DTI 深溝槽隔離技術設置Si-SiO2界面隔離牆,Si-SiO2組成類波導結構,將光線限制在硅中,實現光學隔離。豪威的PureCel®Plus通過引入埋藏式濾光片陣列(BCFA)、深溝槽隔離(DTI)及複合金屬網格(CMG)技術提高像素靈敏度,減少像素串擾。

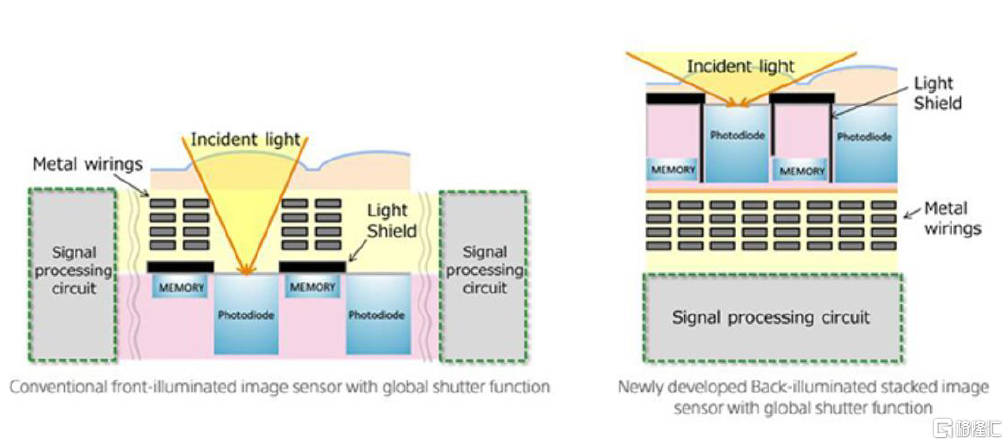

► 雙層堆棧式和多層堆棧趨勢推動高端產品性能升級

2012年,索尼推出將感光像素單元和信號處理單元堆疊的堆棧式CMOS圖像傳感器,將邏輯電路放在原本CIS芯片的支撐襯底上。堆棧背照式的主要優勢在於:1)像素層面積佔比提升,縮小芯片尺寸;2)邏輯電路能使用更小製程,增加邏輯處理電路的晶體管數量,提高像素處理速度、集成更多功能,例如自動對焦、光學防抖等;3)避免“退火”熱處理過程對邏輯處理電路的損傷。三層堆棧式:2017年索尼推出了三層堆棧式CIS產品IMX400。在雙層堆棧中加入DRAM層,像素層輸出信號傳遞到下層的邏輯電路,經過數字轉換後的圖像數據傳輸到中間的DRAM層暫時存儲,大幅提升了讀取速度,實現高速拍攝。

我們判斷堆棧式更適合於中高端市場,主要由於消耗至少2塊晶圓,成本較高,但邏輯層如果集成更多功能可能過熱,對傳感器形成干擾。我們觀察到手機市場上16MP以下產品仍以非堆棧為主。

圖表8:前照式與堆疊背照式方案結構對比

資料來源:索尼官網,中金公司研究部

彩色濾光片和微透鏡工藝

►彩色濾光片(color filter)

發展趨勢#1:組合方式創新適用不同場景。一般而言,彩色濾光片最常用的組合方式為拜爾陣列,其他衍生排列方式還包括RYYB 、RGBC、RCCB、RCCC、MONO等。本質上,不同種類陣列是根據應用場景和需求在色彩真實度和信噪比之間的妥協。比如,用於自動駕駛的車載攝像頭常採用RCCC陣列以實現高靈敏度的信號燈檢測。

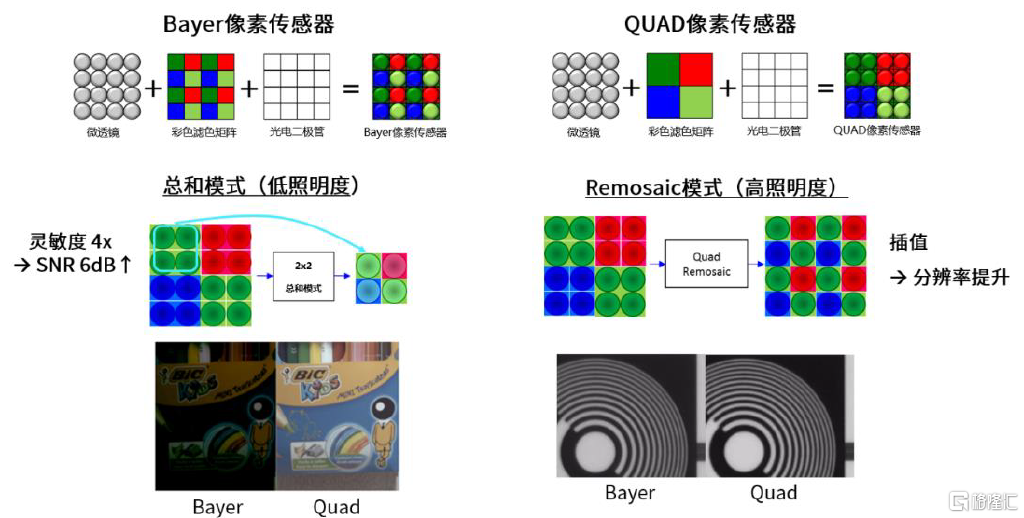

發展趨勢#2:像素四合一排列改善暗光。2016年索尼推出了四合一Quad Bayer像素技術,三星2020年推出的一億像素傳感器ISOCELL Bright HM1中採用了Nonacell像素九合一技術,豪威也在2019年推出的OV32A產品中開始使用4-Cell像素四合一的彩色濾光設計。我們認為實現超高像素除了需要四合一像素排列以外,ISP算法能力也至關重要,頭部廠商更具優勢。

圖表9:QUAD像素技術工作原理

資料來源:SK海力士官網,中金公司研究部

►微透鏡

在像素技術日益複雜的今天,OCL創新型解決方案成為改善對焦的重要途徑。三星ISOCELL GW1採用的super PD對焦技術使用橢圓形微透鏡覆蓋兩個對焦像素,比較左右相位以實現快速對焦。2019年索尼發佈2x2 On-Chip Lens(OCL)解決方案,將相同顏色的四個像素共用一個OCL激光鏡片,減少了對焦點之間的空隙,對焦面積能夠覆蓋整個屏幕,並且能夠實現垂直、水平、斜向各個方向的相位檢測,提高了對焦準確性,在低光照下也能獲得穩定的對焦功能。

ISP:CIS只集成前端處理功能,後端廠商自研主打差異化

►CIS邏輯層

歷史上圖像處理功能和平台芯片發展有關,也和手機創新週期相輔相成。我們判斷低端/高端CIS邏輯層有不同發展趨勢:1)低像素產品保持輕量級,邏輯層只保留必要的功能,其餘功能外置,控制CIS成本和功耗。2)高端產品融合更多算法,更可能採用多層堆棧集成更復雜的性能。尤其是工業領域融合一定的邊緣AI算力,像素層拍完畫面後立即由AI處理器做運算,能夠降低數據處理的時延,索尼和思特威為該領域的先行者。

圖表10:ISP和套片的發展關係

資料來源:各公司官網,中金公司研究部

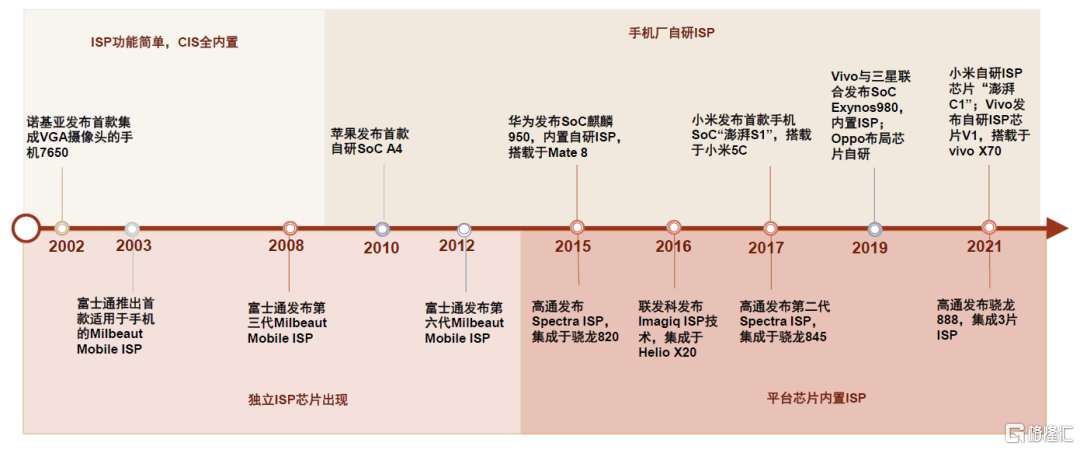

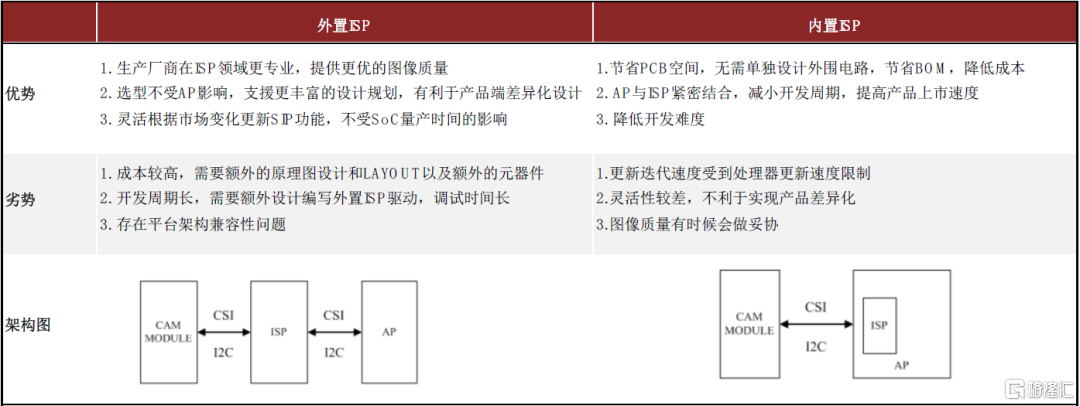

►ISP芯片/SoC芯片

近年來外置自研ISP成為國內手機廠商自研芯片的切入口。ISP對提升圖像質量起到關鍵作用,而使用內置ISP的手機廠商受到SoC迭代速度制約,SoC平台廠商話語權較強,往往難以實現產品的差異化需求,我們看到未來手機廠商在影像領域實現差異化競爭的趨勢:1)大部分廠商自研ISP芯片,2)平台能力強的品牌廠商自研SoC集成ISP。

圖表11:外置ISP與內置ISP架構對比

資料來源:OpenFPGA,中金公司研究部

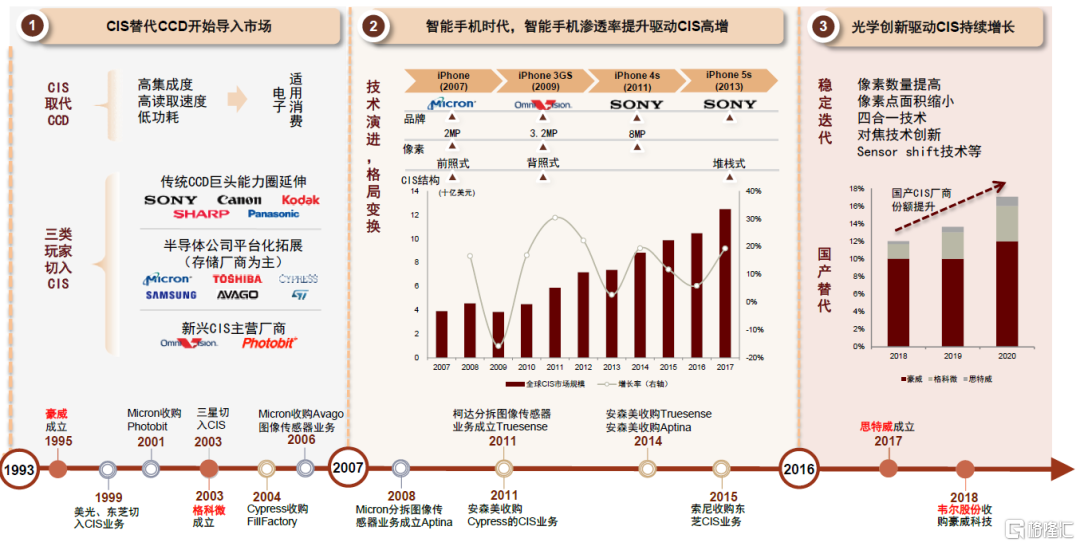

歷史覆盤:傳統CCD巨頭、存儲廠商、新興CIS廠商同台競技

導入期,CIS快速替代CCD(1993年-2005年):三類玩家切入CIS領域:1)傳統CCD巨頭的能力圈延伸,如索尼、佳能;2)半導體公司的平台化拓展,包括美光、東芝等;3)以豪威為代表的新興CIS廠商。快速成長期,CIS隨着智能手機滲透率提升實現快速增長,索尼引領技術迭代(2006年-2017年):1)智能手機滲透率快速提升驅動手機CIS需求的提升,技術迭代快速,索尼在設計、工藝上引領行業技術發展。2)併購是份額提升的另一重要手段,安森美通過三次併購確立頭部廠商地位,索尼通過收購東芝CIS業務強化龍頭地位。持續增長期,行業格局趨於穩定,集中度提升(2018年-至今):1)需求端,手機出貨量增長乏力,市場增長的主要驅動力轉變為光學升級。2)供給端,下游對成本的考量提升,規模效應顯著;既有技術路徑方向明確,行業格局趨於穩定且向龍頭集中。

圖表12:CIS行業歷史覆盤

資料來源:TechInsight,Yole,各公司官網,中金公司研究部

通過覆盤歷史可以發現,曾有大量存儲廠商切入CIS市場,其中美光、東芝等歷史上通過分拆CIS業務退出,三星、海力士等存儲廠商仍然在CIS市場佔據一定份額。我們認為,大量存儲廠商選擇切入CIS的主要原因為:1)結構相似性。存儲芯片的主要通過多個存儲單元構成的矩陣實現數據的存儲,通過讀/寫控制器實現數據的輸入和輸出,有多層堆疊技術,結構、工藝與CIS有相似性。2)CIS量產規模較大,有利於保證產能利用率。在存儲價格週期性波動時,可以通過在存儲和CIS產品中靈活調配產能,從而更好地平抑價格週期的影響。3)高端CIS往多層堆棧演進,結構中需要用到一層DRAM,為存儲廠商優勢產品。

我們認為歷史上兼收併購不斷、最終影響行業格局的關鍵因素有:1)隨着光學升級節奏加快,部分存儲廠商並未集中精力發展CIS業務,因此在光學創新能力和產品迭代速度上處於劣勢。索尼則是通過多輪設計、工藝上的創新獲得蘋果訂單。2)智能手機品牌頭部集中化演進過程中,切入並深度綁定頭部客户能強化技術優勢並進一步形成規模。三星手機使得其CIS業務能更好理解下游需求,緊跟技術創新動態,訂單確定性更高。3)CIS具有一定週期性,佈局多個下游領域的CIS廠商能更好地平抑週期波動的影響,提高產能供給的穩定性和自身盈利能力。目前索尼、豪威在手機、汽車、安防領域市佔率都位於前三,綜合實力較強。4)由於CIS產能需要較長的建設和產能爬坡期,穩定且充足的產能供給能力成為切入品牌客户的先決條件,成熟的IDM模式和緊密合作的虛擬IDM模式成為更具競爭力的選擇。

手機CIS:手機光學升級到哪了?

行業驅動力的四維拆解

#1量價:三攝滲透率持續提升,大像面、高像素趨勢持續

近年來手機創新逐漸放緩,但影像升級依舊是形成差異化的主賽道,而CIS是決定拍攝效果的核心零部件之一。

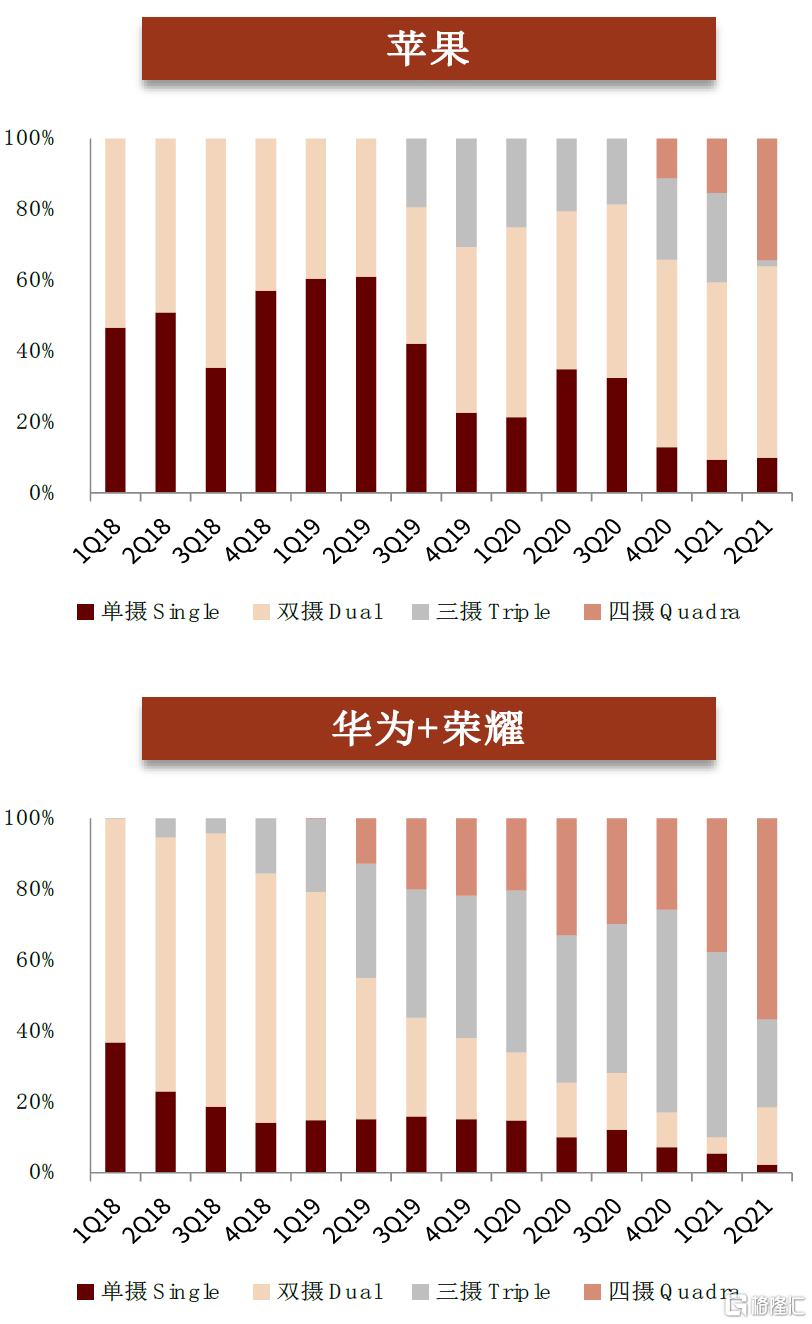

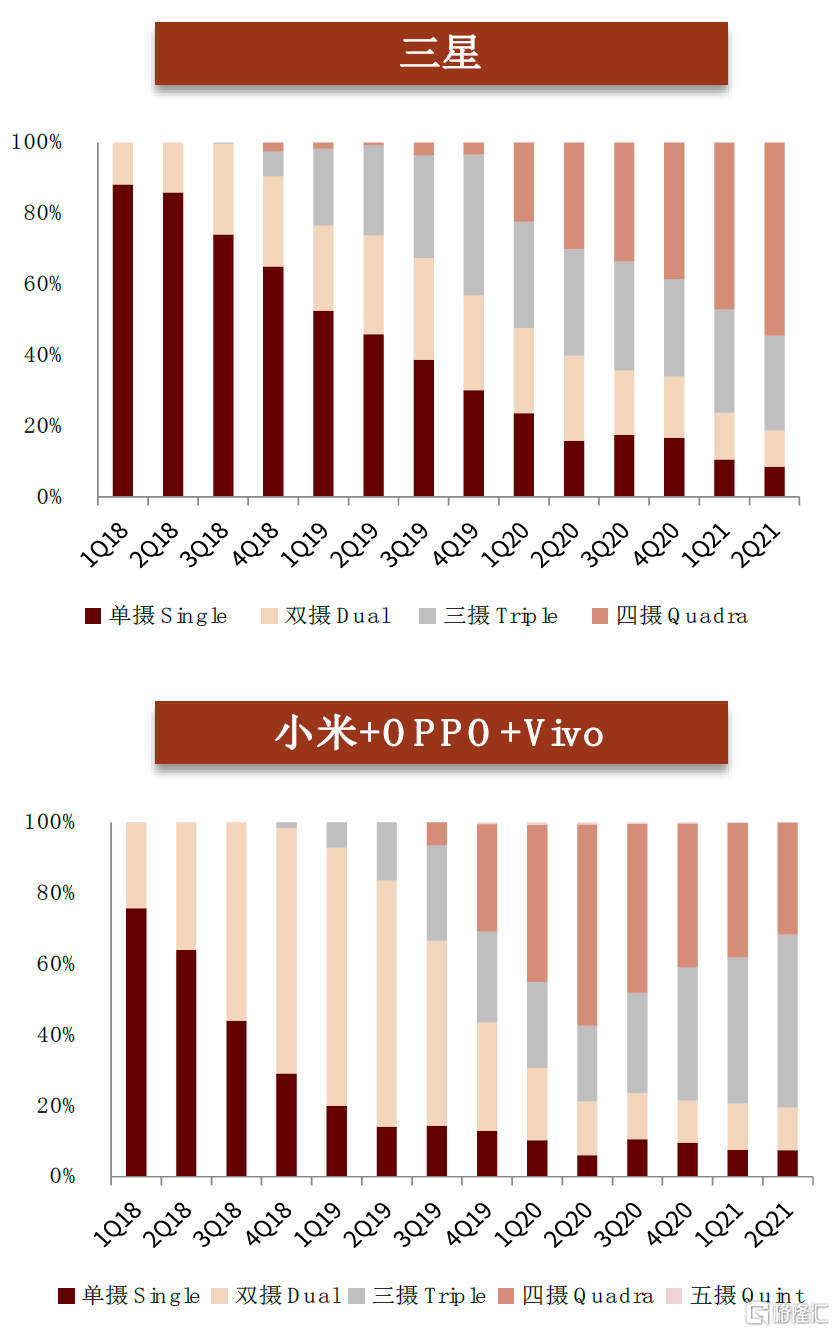

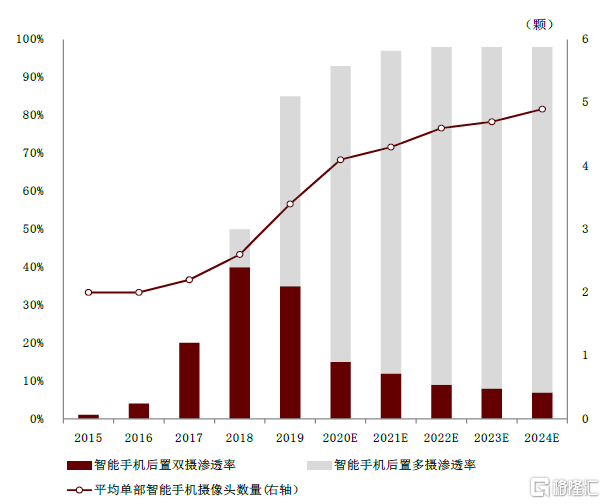

從“量”來看,短期內廠商三攝/四攝方案出現一定分化,單機搭載顆數保持提升。我們觀察到:1)小米、OPPO、Vivo等國產安卓品牌部分機型出現降規(四攝降三攝)趨勢,但三攝及以上方案總體滲透率仍不斷提升。我們認為主要是由於第四顆攝像頭功能定位不清晰,因此國產安卓廠商追求性價比減少攝像頭數量的堆疊,可能的替代方案是升級主攝的像素規格。2)蘋果、三星、華為、榮耀等廠商積極推動四攝方案,我們認為主要是由於其定位高端,追求最高配置和成像效果。例如2021年1月三星的Galaxy S21 Ultra旗艦機型就採用了後置四攝的設計,主攝達到一億像素規格,並配備兩顆1000萬像素的長焦鏡頭和一顆1200萬像素的超廣角鏡頭。3)總體數量保持提升。根據IDC數據,3Q20至2Q21,全球智能手機單機搭載鏡頭顆數從3.43顆逐季度提升至3.6顆,保持穩定上升態勢。

圖表13:主要品牌手機攝像頭數量滲透趨勢

資料來源:IDC,中金公司研究部

圖表14:智能手機多攝滲透情況和平均單部智能手機攝像頭數量

資料來源:IDC,中金公司研究部

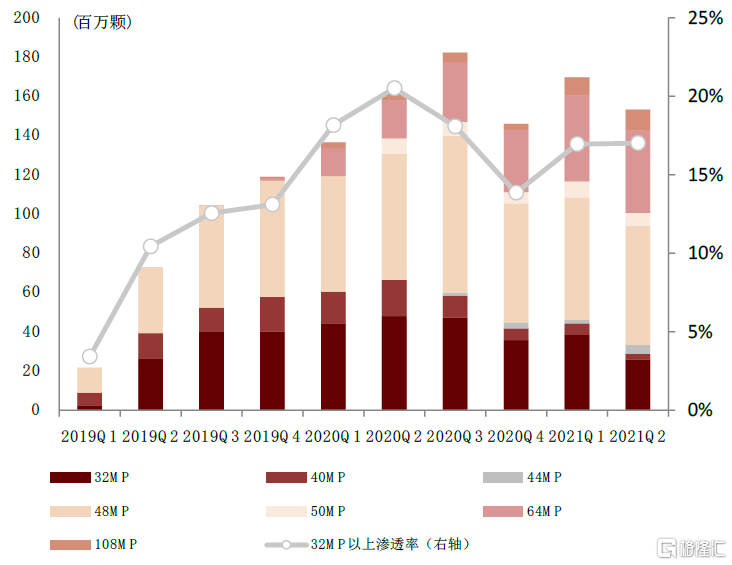

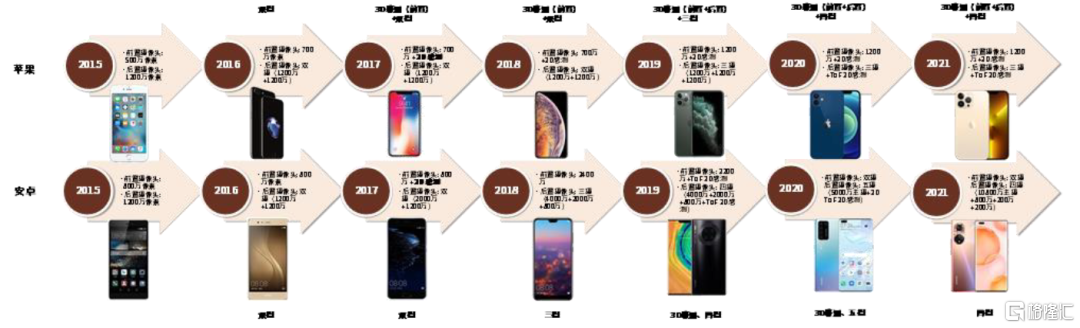

從“質”來看,大像面、高像素仍為提升拍照性能的主要因素。1)大像面:由於同等條件下CIS像素層面積越大,成像質量越好,因此大像面逐漸成為旗艦機型追求的方向。近年來華為、蘋果等廠商紛紛向索尼定製大尺寸CIS以提升手機攝像頭的感光性能,推動CIS由1/3”等中尺寸向1/1.3”大尺寸發展,三星、OPPO、Vivo等廠商也紛紛跟進大像面策略。2)高像素:目前主流旗艦機型主攝像素為48/64MP,1億/2億像素經過迭代之後隨着性能改善開始佔領一部分市場。我們認為一億以上像素的技術壁壘在於小像素點技術、多合一像素技術、demosaic算法等,短期來看我們認為擅長小像素點技術的三星、豪威有望引領一億像素以上市場。

圖表15:六大手機品牌廠商高像素(3200萬及以上)鏡頭出貨量及滲透率

資料來源:IDC,中金公司研究部

注:出貨量及滲透率按照蘋果、三星、華為、小米、OPPO、Vivo六大品牌廠商數據統計。2020年Q4高像素滲透率波動較大主要原因為蘋果手機(主要採用12MP鏡頭)出貨量大幅增長,而安卓系高像素鏡頭滲透率仍保持穩定。

圖表16:旗艦機光學方案演進

資料來源:GsmArena,中金公司研究部

#2技術趨勢:安卓系持續發力小像素點,豪威time-to-market領先

中低端(600美元以下)機型佔據手機市場的主流。據IDC數據統計,2020年600美元以下中低端機型出貨量佔比達到64%,佔49%的市場份額;按銷售額口徑,安卓系手機中,中低端機型佔據73.7%市場份額。由於後置主攝是價值量最高的一顆CIS,我們認為,600美元以下的中低端機型後置主攝是CIS廠商聚焦的主要市場。

小像素點趨勢為安卓廠商出於性價比考量的長期發展方向,豪威新品推出節奏領先。由於手機用户對像素升級的需求和感知度較為明顯,因此高像素成為手機廠商的主打賣點之一,而中低端手機往往側重性價比,因此安卓系廠商通過縮小像素點,在CIS面積不變的情況下提升像素點數量,從而控制成本。目前高像素領域主流的CIS 為0.7-0.8微米,2021年5月豪威在行業內率先發布0.61微米 6000萬像素的傳感器OV60A。

我們看到小像素點技術由於光學原理限制最小可演進到0.56微米,仍有2-3年的迭代空間,三星與豪威將追逐這一趨勢,而索尼由於產線較為落後在小像素技術上暫時落後。我們認為高像素CIS領域的新進入者也將以小像素點產品為主要研發目標。像素尺寸縮小後CIS廠商必須解決進光量減少、像素點串擾、動態範圍下降、濾光鏡和微透鏡光學結構縮小等問題,對隔離技術提出更高的要求。

我們看好小像素點方案憑藉性價比優勢在未來2-3年持續滲透更大市場空間:1)50MP及以下方案滲透1000元以下機型, 2)Magic3等為代表的多主攝旗艦機型,3)全面屏帶來的前置攝像頭升級空間。

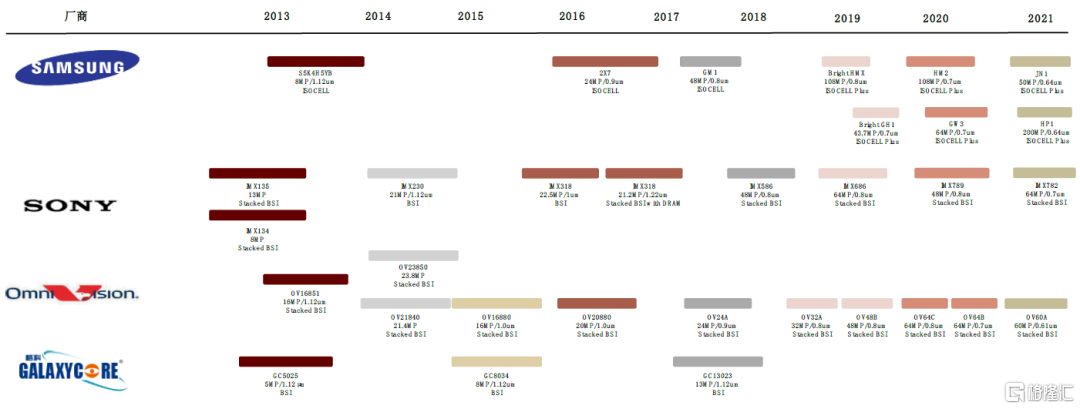

圖表17:各家手機CIS產品roadmap

資料來源:各公司官網,中金公司研究部

#3下游:安卓手機品牌份額提升,搶先推出高端產品彌補“華為空缺”

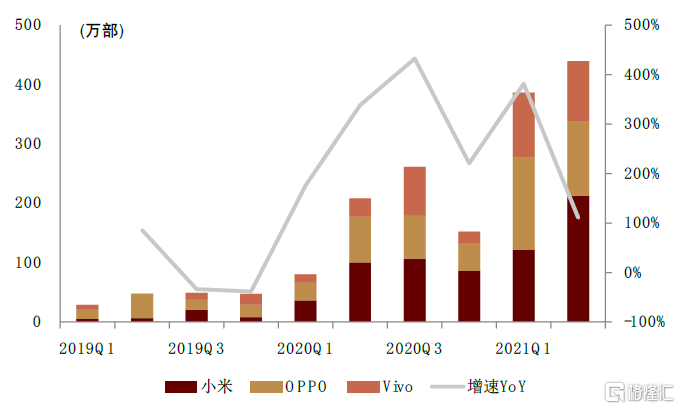

根據IDC數據顯示,國產安卓品牌市場份額近年來不斷提升,以小米、OPPO、Vivo為例,三家出貨量市場份額由2019年的26%增長至2021年上半年的36%。華為出貨量鋭減,跌出全球前五,而小米出貨量增長迅猛,目前已佔到15%的市場份額。我們看好國產CIS廠商憑藉更緊密的合作在國產替代背景下享受國產品牌出貨增長紅利。

圖表18:七大手機品牌2019-2020出貨量及市佔率

資料來源:IDC,各公司官網,中金公司研究部

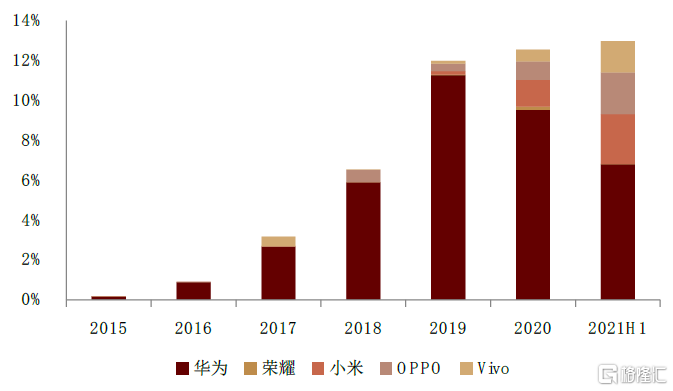

高端機型方面,自2020年Q2以來,以小米、OPPO、Vivo為首的安卓品牌廠商600美元以上高端機型出貨量大幅提升。我們認為主要是由於華為高端機型受阻釋放市場空間,國產安卓廠商不斷推出高端機型彌補其空缺,但整體中國企業高端機市佔率並沒有獲得大幅度增長。根據IDC數據,2019年至今國產品牌在600美元以上機型的市佔率基本保持在12%-14%。索尼和三星仍為高端機主流品牌。

我們認為高端產品必須和下游品牌協同開發,索尼背靠蘋果,三星背靠自有品牌獲得高端產品研發迭代上的支持。我們認為隨着國產高端機型的出貨量的不斷提升,本土CIS廠商有望憑藉技術創新、更好的協同增加高端市場份額。例如小米10 Ultra主攝放棄了之前小米10系列使用的三星1.08億產品HM1,轉而使用豪威的OV48C傳感器。高端市場對成本敏感度較低,我們更加看好具備設計和整體解決方案創新能力的廠商實現突破。

圖表19:米OV高端機型(600美元以上)出貨量及增速

資料來源:IDC,中金公司研究部

圖表20:五大安卓品牌高端機型(600美元以上)市場份額

資料來源:IDC,中金公司研究部

#4上游:BSI產能的穩定供應成為廠商核心競爭力,製造端進入壁壘高

相比於數字芯片等產品,CIS往往毛利率較低,但出貨規模較大。隨着光學升級帶來的需求上升造成供不應求,為應對短期產能趨緊、抵抗長期週期性波動,各大CIS廠商紛紛擴產。索尼2020年產能達到12.7萬片/月,目前正新建日本長崎工廠,我們預計2021年底總產能達到14萬片/月;三星目前自用產能約9萬片,正將部分DRAM產能(11號線、13號線)轉產至CIS,並向Global Foundries、 UMC擴產;豪威目前總產能約8萬片,並計劃加單台積電代工。國內廠商格科微通過鎖定委外產能如武漢新芯、華虹以及建設BSI後道產線增加產能供應,我們預計2021年底產能達到約5萬片/月(12寸約當產量)。

生產CIS所需要的BSI工藝流程複雜,產能掌握在索尼、三星等IDM廠商以及為數不多的代工廠手中。代工廠主要通過和CIS廠商合作開發切入代工產線,開發、擴產週期長,我們認為新進入者很難短期內獲取充足產能形成規模。

競爭格局:光學升級趨緩,高像素市場格局有望改變

低像素市場產品形態穩定,但市場規模受到新機型定義的影響,長期看2MP,5MP有萎縮趨勢,因此低像素供應商必須向上拓展高端產品。

高像素市場小像素點目前已演進到0.6微米,根據光學原理CIS像素點技術升級在未來2-3年接近極限。過去後置主攝幾乎一年一升級從32MP到48MP再到64MP,雖然廠商積極研發1億2億像素產品,但我們認為出於性能和成本考量將僅有部分廠商的部分機型採用,64MP將留存更長期間。

因此,在光學升級趨緩的情況下,我們判斷未來1-2年後,後置主攝產品方案可能出現分化:1)高端機型繼續提升CIS參數、定製化,我們看好豪威在高端機型上追趕索尼和三星,2)中低端機型很有可能出現長週期的通用型產品,構築單一標準化、大規模出貨的市場。中低端機型產品價格更加敏感,我們看好格科微憑藉在該產品上的成本優勢突破高像素市場。

圖表21:豪威/格科微/思特威的對比

資料來源:萬得資訊,公司公吿,中金公司研究部

汽車、安防、ARVR快速增長,產品應用百花齊放

汽車:手機外第二大市場

ADAS推廣、汽車電子化驅動汽車CIS量價齊升

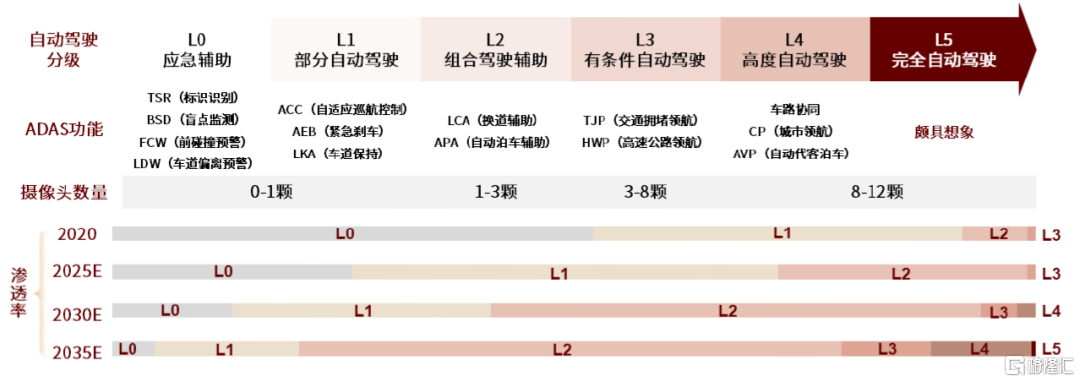

ADAS滲透率提升驅動機器視覺攝像頭搭載量增長。1)攝像頭具有物體分類識別性能好、價格較低的特點,在ADAS系統中有不可替代的作用和較高的性價比。2)自動駕駛等級提升將帶動攝像頭數量增長。造車新勢力攝像頭搭載方案更為激進,電動化趨勢提升攝像頭搭載量。新能源汽車採用電氣化架構,與ADAS天然適配,而傳統燃油車的機械架構需經過較大幅度的調整才能通過電子技術實現瞬時響應,故攝像頭搭載量呈現新能源汽車高,燃油車低的特點。例如蔚來汽車於2021年發佈的ET7的Aquila超感系統搭載11個800萬像素高清攝像頭,對攝像頭數量和像素均進行了升級。汽車銷量趨於穩定,單車搭載攝像頭數量提升將驅動CIS出貨量增長,根據Yole預測,全球汽車攝像頭搭載量有望從2019年1.6顆增長至2025年3.2顆。

圖表22:自動駕駛等級提升帶動攝像頭數量增長

資料來源:Strategy Analytics,蓋世汽研,中金公司研究部

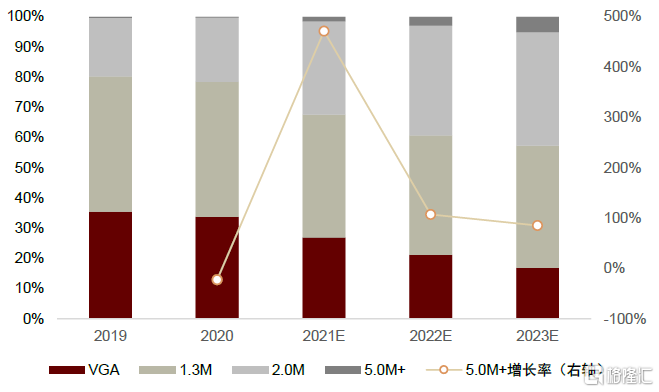

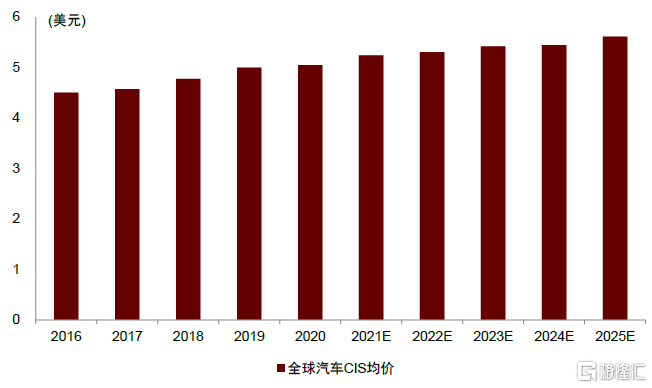

ADAS等級提升和智能座艙大屏化趨勢的像素升級需求支撐汽車CIS價格提升。1)對於機器視覺攝像頭:更遠的探測距離是ADAS等級提升的必要條件,根據蔚來汽車數據,攝像頭從1.2MP提升至8MP使得對汽車、行人的探測距離分別從229m、74m提升至687m、223m。2)對於駕駛員視覺攝像頭:車載顯示屏呈現大屏化趨勢,根據Omdia數據,2Q21國內市場10英寸以上車載面板出貨量的佔比達到34%,該比重較2Q19實現了翻倍增長。目前用於倒車影像的後置攝像頭主流分辨率為VGA,低像素在大尺寸顯示屏會出現鋸齒感,大屏化趨勢將推動駕駛員視覺攝像頭的像素升級。3)根據TSR數據,2020年200萬及以上像素車載攝像頭佔比為22%,預計2023年將提升至43%;根據Frost&Sullivan數據,全球汽車CIS均價2020年約為5.1美元,預計2025年將提升至5.6美元。

圖表23:全球車載攝像頭像素升級(出貨量口徑)

資料來源:TSR,中金公司研究部

圖表24:全球汽車CIS均價提升

資料來源:Frost&Sullivan,中金公司研究部

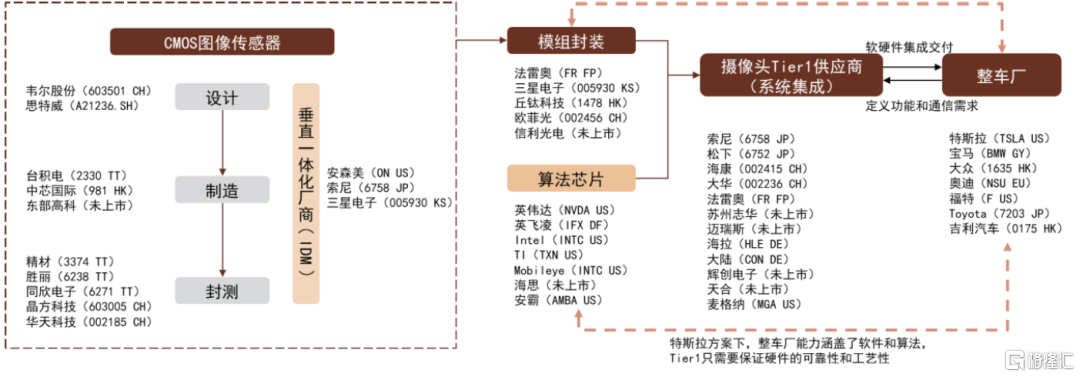

產業鏈方面:汽車供應鏈相對於手機更復雜,在經過設計、代工和封裝測試環節後,由模組廠採購組裝形成攝像頭模組,然後經由攝像頭Tier1供應商完成系統集成後交付給整車廠。CIS廠商還可以通過與算力廠商合作,提前佈局進入整車方案。我們看到以國內“造車新勢力”為代表的新能源車企也開始走向台前,開始更多地和CIS廠商形成直接合作。

圖表25:汽車CIS產業鏈

資料來源:蓋世汽車研究院,中金公司研究部

競爭壁壘:技術、可靠性、認證週期

►高動態範圍(HDR)、LED閃爍抑制(LFM)是兩大主要技術難點和迭代方向。

1)一般而言自然界部分場景的動態範圍會大於100dB,智能手機CIS動態範圍一般在60dB~70dB之間;為保證攝像頭能在隧道等極端場景下準確識別物體,汽車CIS動態範圍一般要求大於100dB。2)汽車需要準確識別紅綠燈信號,信號燈的LED驅動常採用脈衝調製方式,通常以90Hz的頻率閃爍。若CIS曝光時間較短,可能導致曝光時間與LED開啟時間錯位,系統對LED 的閃爍狀況產生誤判,而簡單延長曝光時間會產生“過曝”問題。

►汽車對高可靠性的要求構築更高壁壘,進而導致更高均價和市場集中度。

汽車需要依據攝像頭連續進行信息感知並基於信息實時決策,故汽車CIS有較高的性能穩定性要求。除此之外,可靠性要求還主要體現在使用壽命及使用環境兩方面。1)使用年限方面,機動車的報廢年限約為15年,更新週期遠長於手機,因此對使用壽命要求更長。2)使用環境方面,汽車CIS追求能在極端環境下穩定工作,比如,汽車CIS要求在暗光環境下清晰識別汽車、行人等外部環境;工作温度範圍要求更廣,汽車CIS要求的工作温度範圍為-40℃~105℃,而手機CIS一般只要求在-30℃~70℃正常工作。更高的技術和性能要求支撐了汽車CIS更高的產品價格,行業更高的壁壘也導致了更高的集中度,根據TSR數據,2018年全球車載CIS由安森美主導,豪威緊隨其後,且行業集中度呈現提升趨勢,車載成像CIS的CR3由2016年82%提升至2018年的90%。

►車載CIS認證週期長,一旦切入供應鏈與下游合作更穩定。

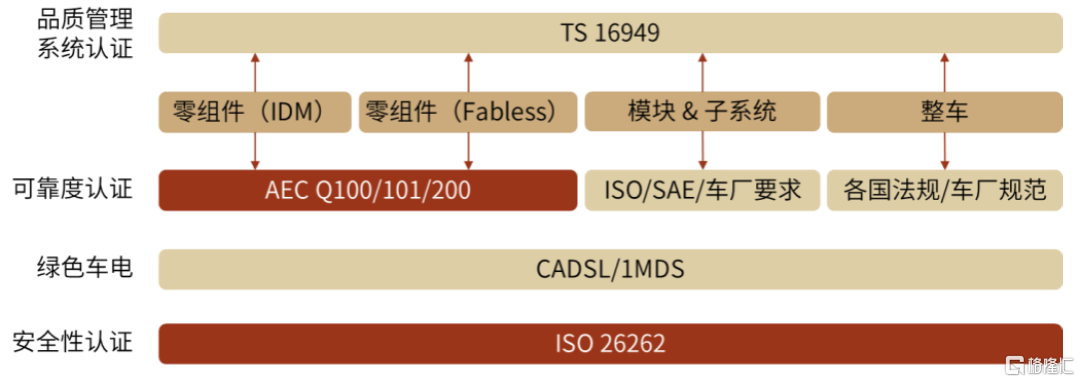

一般而言圖像傳感器開發完成後,需要通過ISO 26262安全性認證、AEC Q100可靠性認證等一系列認證才能在汽車上正式應用,認證週期長達2~3年。更長的認證週期導致了汽車電子供應鏈難進入也難被擠出的特性,一旦切入供應鏈將預期與下游有更長期穩定的合作。

圖表26:汽車供應鏈認證體系

資料來源:電子發燒友,中金公司研究部

安防:行業增速有所加快,國內廠商佔優勢

應用場景廣泛,政策是主要驅動力

視頻監控是CIS在安防行業主要應用領域,下游應用場景廣泛。1)安防設備主要包括視頻監控、防盜警報、出入控制、樓宇對講等,其中視頻監控是最主要細分市場,也是CIS的主要應用領域。根據A&S數據,2019年中國視頻監控設備市場規模為701億元,在國內安防設備市場佔比超過50%;根據IDC數據,2018年中國視頻監控市場支出結構中64.3%為攝像頭。2)視頻監控設備的下游應用場景廣泛,包括交通、城市治安、政府項目、金融等。其中,G端客户是主要收入來源,根據IDC數據,2018年視頻監控市場政府佔比47.6%。同時,視頻監控市場存在長尾效應,包括園區、零售、學校、工地等碎片化應用場景,能有效平抑下游市場景氣度的週期性波動,增長相對更穩健。

安防AI滲透率提升推動CIS均價提升。1)傳統視頻監控行業只負責感知,由人工進行分析,通過引入AI、大數據等技術,視頻監控可實現實時的信息提取分析,具備人臉身份確認、車輛識別、行為分析等多種功能,大幅提升工作效率。2)智能安防對成像性能提出了更高的要求,目前安防CIS主流像素已經從幾十萬提升至幾百萬,根據IHS數據,2018年出貨的網絡攝像頭25%超過400萬像素,預計2023年400萬像素以上網絡攝像頭出貨量將增長到70%;根據Omdia數據,2020年AI攝像機的出貨比例為16%,預計2024年該比例將提升至58%。

圖表27:智能視頻監控發展歷程

資料來源:IHS,中金公司研究部

技術要求介於手機、汽車之間

安防CIS對幀率、動態範圍、感光度等性能參數的要求較高。安防攝像機需要在可見光不足、暴曬高温及其他各類的苛刻環境條件下保持長時間正常工作,且需要具備清晰拍攝高速移動物體的能力,故安防CIS需要有較高的幀率、動態範圍、感光度,且需要配備全局快門技術。我們認為安防技術和汽車技術存在一定相似性,因此安防領域廠商更有機會切入汽車市場。

圖表28:安防CIS技術特性對比

資料來源:思特威招股説明書,中金公司研究部

高近紅外感光度是安防CIS的重要技術演進方向。由於安防攝像頭需要在幾乎完全黑暗的條件下成像,而夜晚近紅外光子比可見光子多,故常採用近紅外成像;且由於安防攝像頭需要一定隱蔽性,常採用人眼無法感知的近紅外光LED燈補光輔助成像。對應於CIS,由於近紅外光波長更長,導致傳統像素結構下量子效率較低,常用的解決路徑為增加光電二極管的深度、增大光信號在光電二極管中的光程。以Nyxel技術為例,豪威通過增加硅厚度、在光電二極管四周設置散射層延長光程,實現了量子效率的大幅提升。

競爭格局:行業集中度相對分散,思特威、豪威、索尼市佔率前三

根據Frost&Sullivan數據,2020年思特威、豪威、索尼出貨量佔比分別為35%、29%、16%;2020年豪威、索尼、思特威銷售額佔比分別為33%、25%、22%。

AR/VR:成為下一個潛在高增市場

AR/VR出貨量快速提升,有望成為千億級市場。我們認為,AR/VR有望接力PC、手機成為下一代移動算力平台。

圖表29:未來潛在入場玩家及設備展望

資料來源:Creal,中金公司研究部

圖表30:AR/VR產品中的一些傳感器

資料來源:中國信通院,電子發燒友,中金公司研究部

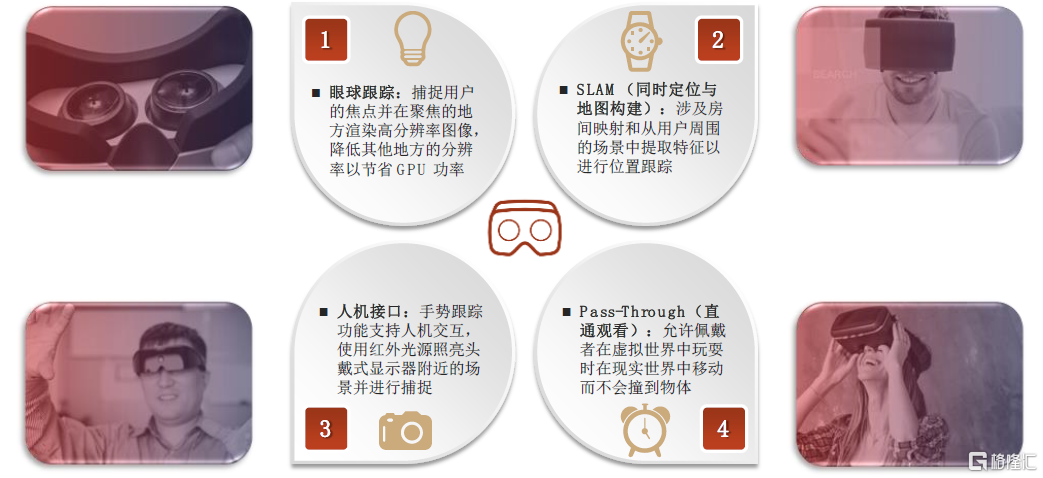

CIS主要用於AR/VR的定位和交互,目前主流產品單機用量為4-6個。1)AR/VR應用中,CIS主要用於眼動追蹤和麪部識別等感知交互功能,單個攝像頭CIS用量一般為1個。2)VR方面,Oculus Quest2 、Pico Neo 3和HTC Vive Focus 3均配有4個攝像頭。AR方面,需要在近眼顯示的基礎上疊加虛擬信息至真實世界,微軟Hololens AR眼鏡的攝像頭數量已達6個。

圖表31:當前主流VR產品價格下沉、攝像頭數量多為4個

資料來源:各公司官網,中金公司研究部

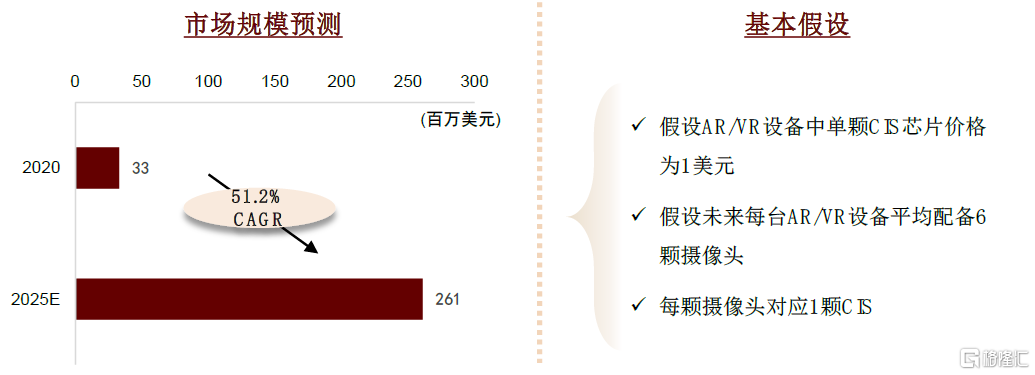

價格下沉和感知需求提升,單機CIS數量或將提升至6-10個。1)設備價格進一步下探,如消費級產品NOLO Sonic發售價1,999元人民幣,有望進一步擴展VR市場空間。2)隨着感知人和感知環境兩個方面性能要求的提升,攝像頭顆數有望達到6-10個,對應CIS單機用量提升至6-10個。根據我們測算,審慎預計,假設AR/VR設備中單顆CIS芯片價格為1美元,未來每台AR/VR設備平均配備6顆攝像頭(對應6顆CIS),2025年市場規模為2.61億美元,未來五年CAGR有望達51.2%。

圖表32:AR/VR市場空間測算

資料來源:Statista,中金公司研究部

競爭:新興市場尚未放量,韋爾率先佈局卡位賽道

AR/VR應用中對像素需求並不敏感,對高幀頻、近紅外性能和全局快門技術要求較高。1)VR耳機中Pass-Through功能對傳感器提出高幀頻需求;2)眼動追蹤和手勢識別等人機交互對傳感器的紅外性能要求更高;3)手勢感應等人機互動需要近紅外高靈敏的全局快門傳感器。

圖表33:AR/VR應用中對CIS的技術需求

資料來源:豪威官網,中金公司研究部

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)