本文來自:中金點晴 作者:卓德麟 於明洋等

我們認為新能源併網趨勢下,電力系統將在源-網-荷-儲升級以消納轉型痛點,帶來新一輪電力IT需求。我們認為各環節變革帶動存量IT替換,用電IT、調度系統等有望升級以提升電網靈活性,帶動相應各環節投資新機遇。

摘要

覆盤電力信息化歷程,降本增效需求與電網投資為拉動電力IT行業增長的底層引擎。一方面,傳統電力公司近年在經營端承壓,數字化為驅動產業變革,解決行業痛點的良好手段,生產端通過預警性監控、自動化控制與自愈降低成本,用户端通過豐富營銷打法、提升用户體驗提高拓客效率。根據麥肯錫數據,產業鏈各環節的數字化整體可以推動電力企業EBIT提升23.2%。另一方面,我國電力行業以國網、南網兩大公司為核心,電網的信息化推進節奏與投資規模由兩公司把控,我們預計新型電力系統建設階段(2021-2025年),電網的信息化年均投資額有望達到500億元。

電力IT產業鏈各環節由垂類廠商主導,細分賽道龍頭具有差異化競爭壁壘。由於電力IT與硬件高度整合,技術壁壘較高,同時電力設計、服務等賽道具有較強的差異性,因此現階段電力IT各板塊由垂類廠商主導。通過梳理電力產業鏈各環節的IT需求與對應的供應商,同時挖掘子板塊的競爭關鍵要素,我們認為電力IT細分賽道龍頭具有差異化競爭優勢。

新型電力系統建設打開電力IT新增長空間。新能源併網趨勢下,電力系統面臨諸多挑戰,發電、配電端,新能源機組的性能改變,硬件重構,在輸電、用電端,新能源分佈式發電導致電力供給在時間與空間上的供需錯配加劇。我們預計電力系統將在源-網-荷-儲四個維度升級,以消納轉型痛點,同時帶來電力IT廣闊的需求前景。一方面,各環節變革帶來存量IT替換需求,另一方面,數字化可有效提升電網靈活性,配電側有望通過自動化、智能化提升適應性,對分佈式電源、主動負荷進行主動控制和管理,用電端通過分時計價等方式調節需求,調度系統有望進一步升級為電網的核心引擎,整合源-網-荷-儲數據,實時調度資源,調整發電、售電策略,達到多維度的平衡,[1]我們看好電力IT產業鏈相關公司的潛在增長。

風險

電網投資不及預期,行業競爭加劇。

正文

提效需求與電網投資構成電力IT行業增長底層引擎

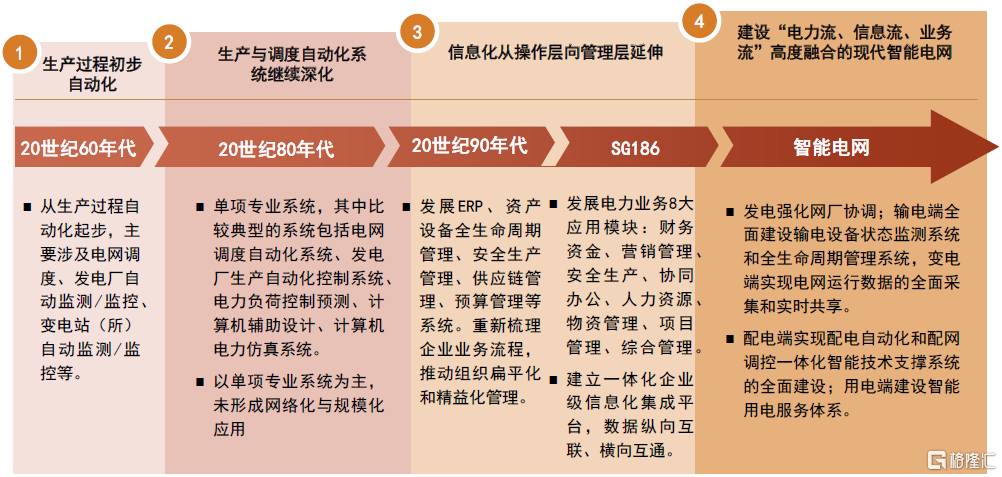

三層產品邏輯支撐我國電力信息化演進。覆盤我國電力信息化的發展歷程,我們認為電力IT產品形態的變遷邏輯可以歸納為三條:從操作層向管理層、從單項系統數字化到數據互聯互通、從初步自動監控到具有自愈能力的自動化控制系統。

圖表1:電力信息化發展歷程(以國網為例)

資料來源:陳文康《電力大數據應用工程技術原理與案例分析》(2019),國家電網官網,中金公司研究部

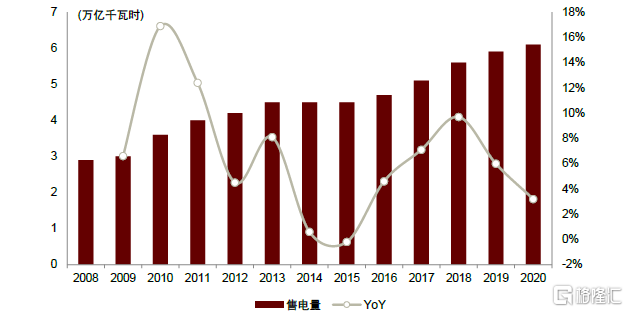

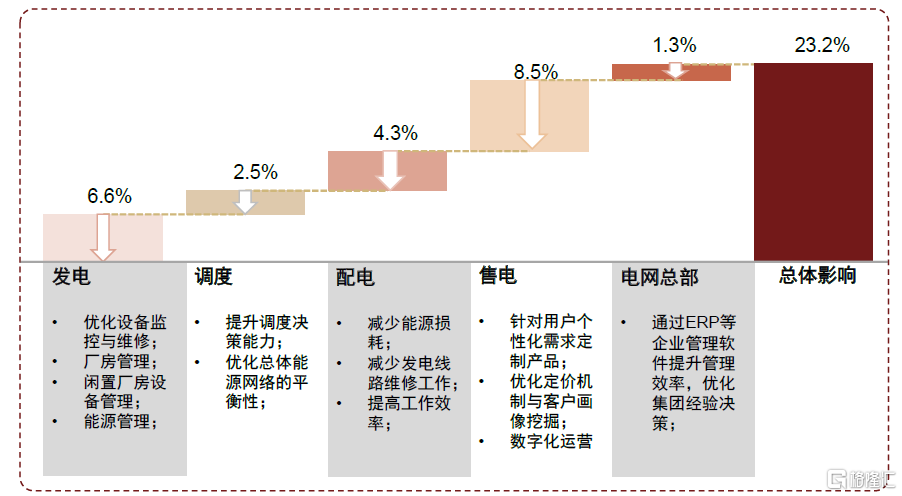

電力行業降本提效需求驅動電力IT行業發展。根據中電聯數據,我國社會用電量增速放緩,電力企業近年收入增速放緩,增收不增利,經營端承壓,因此電力企業的發展模式在轉變,從原來的規模思維轉換到更加註重質量效益的可持續發展,電力行業公司降本提效的需求凸顯,而數字化是驅動產業變革、解決當前電力行業痛點的良好手段,生產端通過自動化控制、進行預警性監控與自愈降本增效,提升能源供給水平與利用效率,服務端以用户體驗為第一基準,改善服務方式,實現能源電力的商業模式創新[2],根據麥肯錫數據,發電、輸電、變電、配電與售電端的數字化轉型整體可以推動電力企業EBIT提升23.2%,我們認為電力企業降本增效的需求是驅動電力IT產業發展的動力。

圖表2:電網售電量增速放緩

資料來源:中電聯,中金公司研究部

圖表3:我國電力行業公司經營端承壓

資料來源:萬得資訊,中金公司研究部

圖表4:電力系統不同環節數字化帶來的EBIT提升

資料來源:麥肯錫,清華大學智慧能源實驗室,中金公司研究部

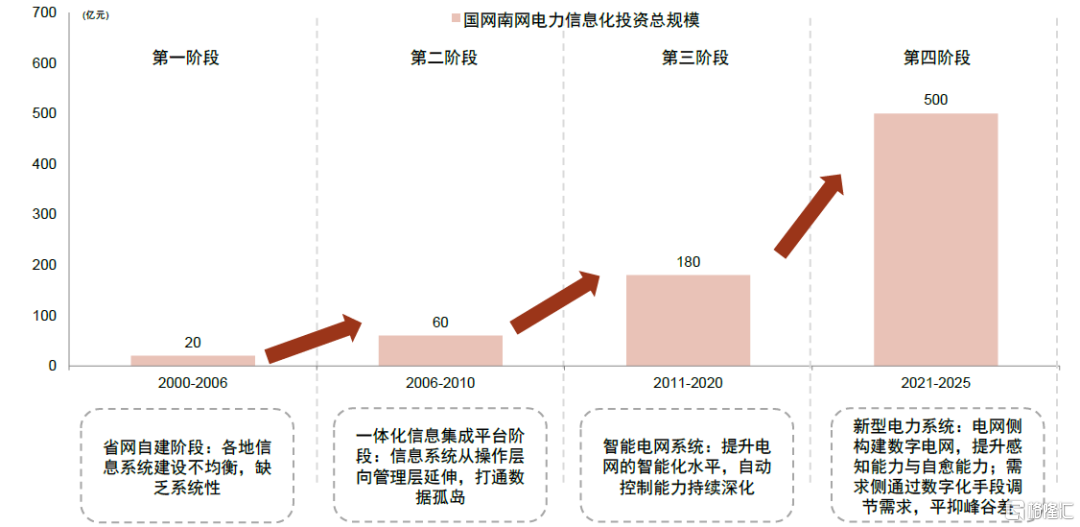

電網投資拉動行業增長。我國電力行業以國網、南網兩大公司為核心,電網信息化的推進節奏以及投資規模由兩公司把控,電網投資是電力IT行業增長的核心驅動因素。根據國網與南網官網數據,“十四五”期間電網投資總量有望達到2.85萬億元以上,較“十三五”(2.6萬億元)增長10%,在“十四五”新型電力系統的戰略佈局下,電網公司將加速推進數字化轉型,綜合考慮電網歷史信息化投資額與十四五投資規劃,我們預計新型電力系統建設階段電網年均信息化投資額有望達到500億元。

圖表5:2000年至今電網信息化年度平均投資規模(含信息化軟硬件)

資料來源:國家電網官網,南方電網官網,中電聯,億歐、中金公司研究部

電力IT各細分賽道龍頭公司具有差異化競爭優勢

現階段電力IT產業鏈(發電-輸電-變電-配電-用電)各環節由垂類廠商主導。根據盧建華、鄭毅等《SAP公用事業行業營銷解決方案》(2014),電力行業核心業務通過資產價值鏈與能源(用户服務)價值鏈展開,電力IT系統圍繞此兩大主線,形成了包括資產類信息系統(自動化控制系統、能源調度系統等)與用户服務信息系統(用户信息採集系統、電力營銷系統)為主體的產業鏈體系。電力IT與硬件高度整合,技術複雜度更高,需要廠商對單一環節具備深刻的技術積澱與服務經驗,同時,電力設計、資產管理、服務等不同賽道具有較強的差異性,因而現階段電力IT各板塊由垂類廠商主導。

圖表6:電力IT產業鏈全景梳理及市場空間預測

資料來源:各公司官網,中金公司研究部

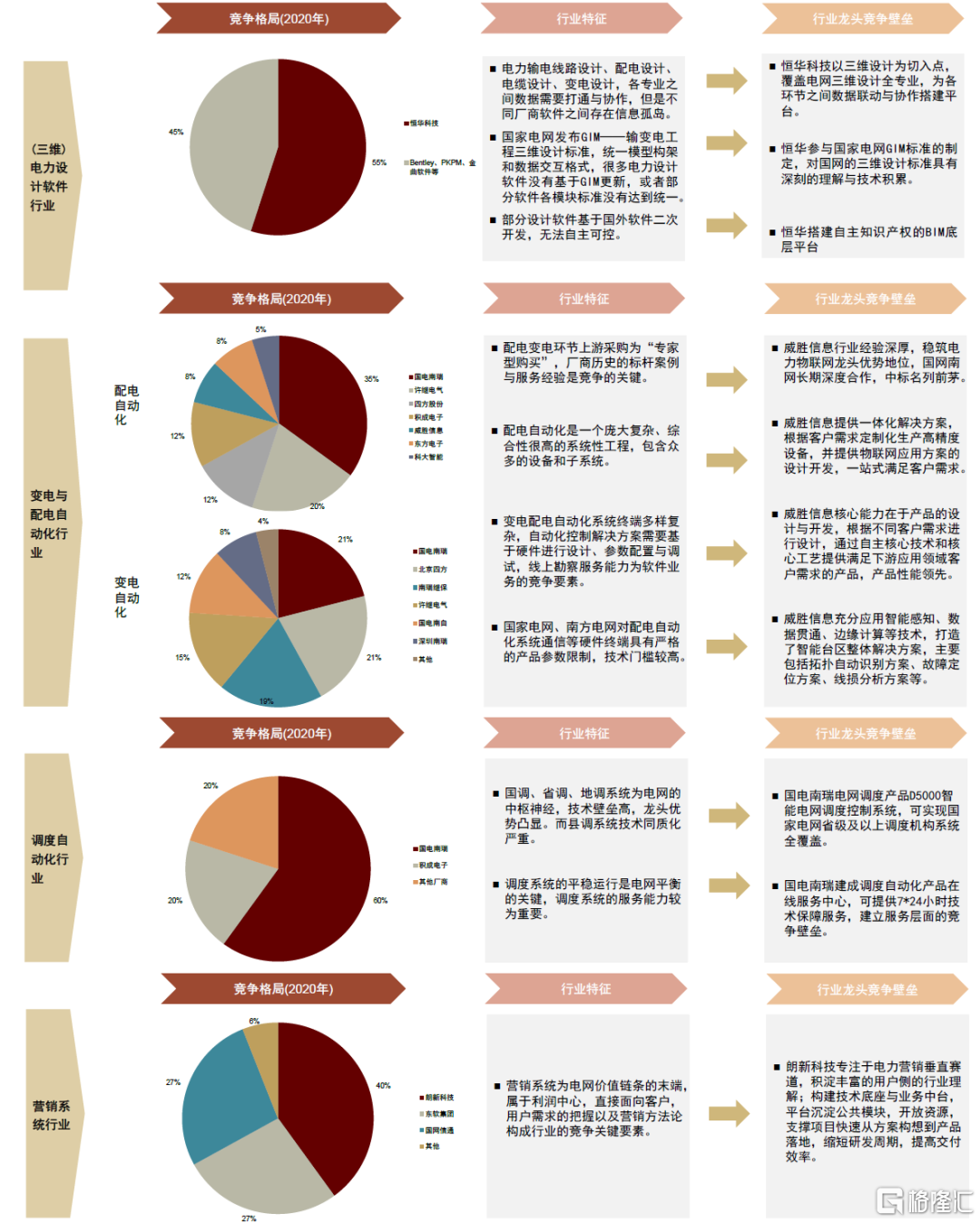

電力IT各環節龍頭公司具有差異化競爭優勢。基於不同板塊的行業特性,龍頭公司差異化的競爭優勢凸顯:

電力設計軟件

不同專業數據互通與國內GIM標準契合度構成設計軟件壁壘。電力設計不同專業(電網設計、輸電線路設計、電纜設計、變電設計、配電設計)之間數據需要打通與協作,不同廠商旗下的軟件之間存在數據格式、模式組態以及數據協議不一致問題,電力設計行業龍頭公司恆華科技產品覆蓋電力設計全專業,實現電力設計不同專業之間信息孤島打通與團隊協作。同時,恆華科技作為國產廠商,參與國家電網電力三維設計標準GIM的制定,對本土設計標準的深刻理解有助於提升客户體驗,打造相較於海外廠商的競爭壁壘。

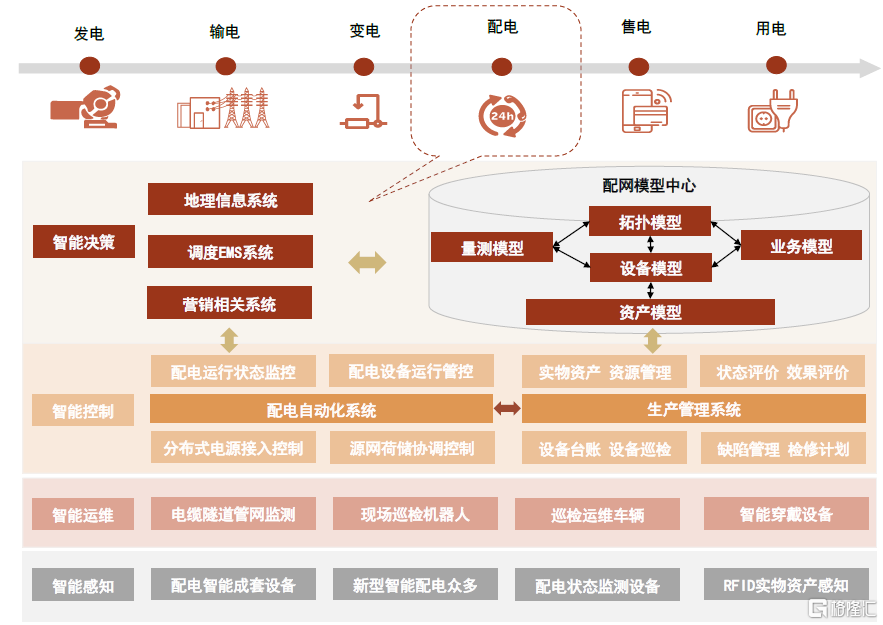

變電與配電自動化控制系統

線下勘察與服務能力構成變電配電自動化系統的競爭壁壘。電網公司不同配電子站終端的傳感器、通信網關、環網櫃、柱上開關等具有較強的差異性。配電自動化控制系統為結合軟硬件的綜合解決方案,系統需要基於硬件設計解決方案、選擇感傳終端、設置設備參數等,因此配電IT解決方案不能脱離於硬件終端,需要基於線下硬件的自動化流程打磨產品,契合差異化的用户需求,線下服務能力構成變電配電IT的競爭壁壘,國電南瑞為軟硬件一體化的廠商,硬件業務的經驗為公司積澱豐富的線下勘察服務的能力,賦能軟件業務。

配電自動化產品及服務門檻較高。威勝信息作為電力物聯網龍頭,產品線覆蓋物聯網各環節,囊括物聯網感知層的電監測終端,網絡層的通信模塊、通信網關,以及應用層的智慧公共事業管理系統,同時打造了以拓撲自動識別方案、故障定位方案、線損分析方案等主的智能台區整體解決方案。公司不斷加大研發投入,鞏固技術壁壘,近兩年在國家電網及南方電網各標段招標中標金額名列前茅。

圖表7:配電自動化系統結構精密複雜

資料來源:國電南瑞官網,中金公司研究部

調度自動化系統

調度自動化系統具有較高的技術壁壘。國調與省調系統為電網的“中樞神經”,技術壁壘較高,國電南瑞電網調度產品D5000智能電網調度控制系統,可以實現省級以上的電網調度。

營銷系統

用户需求把握能力為營銷端IT的護城河。用户端的營銷系統為聯結電力公司與終端用户之間的橋樑,由於直接面向C端用户,營銷系統需要針對用户的需求進行挖掘分析,進行精細化運營決策和營銷管理。對於用户需求的把握能力以及營銷方法論成為用户端IT的競爭壁壘。行業龍頭朗新科技專注於電力營銷垂直賽道,積澱豐富的用户側的行業理解,打造護城河。

圖表8:電力IT產業鏈各環節競爭格局與競爭壁壘梳理

資料來源:中電聯,威勝信息官網,國電南瑞官網,恆華科技官網,朗新科技官網,前瞻網,國家電網官網,南方電網官網,中金公司研究部

新型電力系統建設打開電力IT新增長空間

新能源併網,電力系統各環節面臨痛點

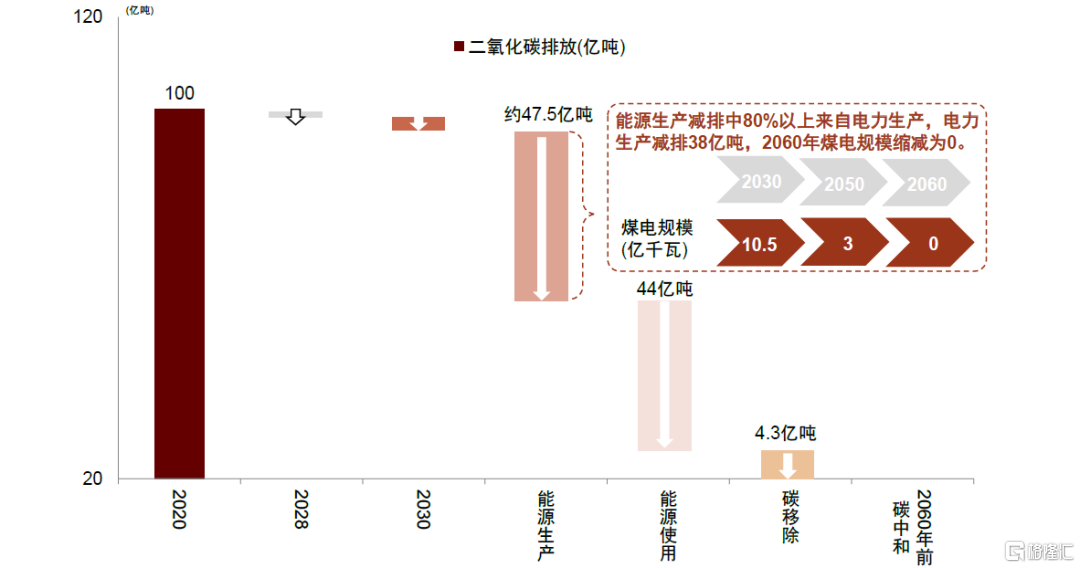

電力系統轉型為“雙碳”落地的核心環節。在“碳達峯,碳中和”的背景下,電力系統轉型是能源脱碳活動的核心。國家在政策層面積極推進電力供給結構轉型,以風能、太陽能等清潔能源替代煤炭等高碳排燃料,根據全球能源互聯網發展組織數據,2030、2050、2060年我國煤電規模分別為10.5、3、0億千瓦。

圖表9:能源活動脱碳進程中的核心環節為電力系統轉型

資料來源:全球能源互聯網發展組織《中國2060年前碳中和研究報吿》(2021),中金公司研究部

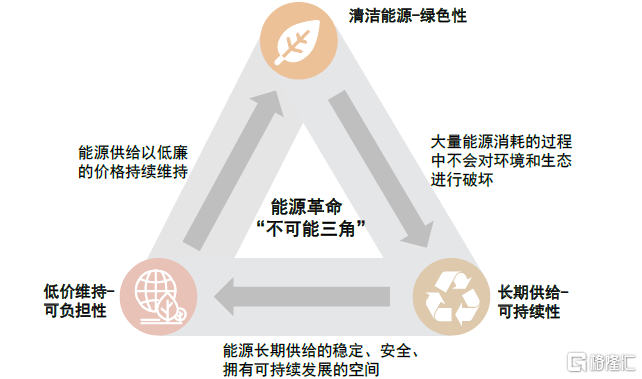

新能源併網,電力系統轉型面臨諸多挑戰。從能源革命的底層邏輯來看,根據《突破“不可能三角”:中國能源革命的緣起、目標與實現路徑》,能源的變革轉型面臨着能源綠色性、可負擔性與可持續性三個維度之間的不可能三角,新能源併網導致電力系統在諸多方面面臨挑戰,催生“可負擔性”與“可持續性”的問題,具體來看:

► 發電、配電與變電端,新能源發電裝機的控制方式、併網設備和外部特性均與火電機組有較大差別,裝機比例的量變將引發系統特性的質變[3]。

► 電網與用電端,新能源發電受外部環境影響較大,電力供給在大比例切換到新能源後,電力資源在時間與空間分佈的不平衡加劇,電網調度與用户調峯的難度提升。

圖表10:能源革命的“不可能三角”

資料來源:鄭新業《突破“不可能三角”:中國能源革命的緣起、目標與實現路徑》(2016),億歐智庫,中金公司研究部

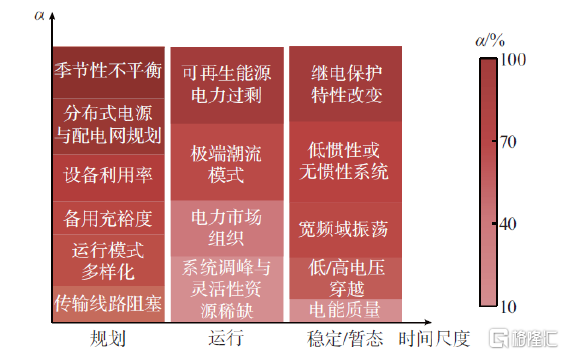

圖表11:可再生能源不同發展階段的挑戰

資料來源:清華大學卓振宇等《高比例可再生能源電力系統關鍵技術及發展挑戰》(2021),中金公司研究部

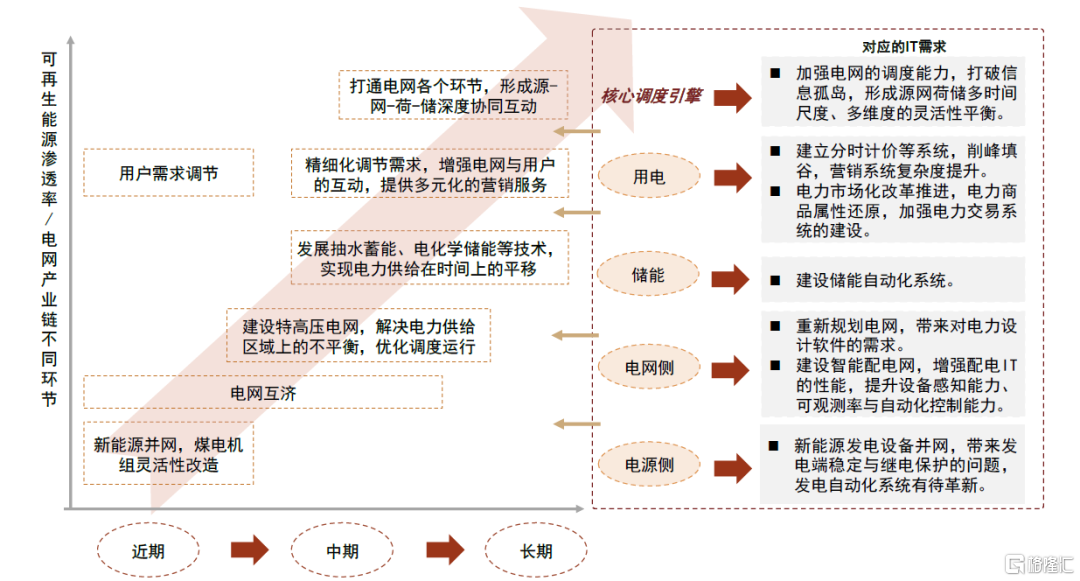

源-網-荷-儲四維度打造新型電力系統,電力IT迎來新增長空間

源-網-荷-儲四維度打造新型電力系統,催生IT系統存量替換與增量新需求。基於電力系統轉型的痛點,我們認為電力體系有望在源-網-荷-儲四個環節轉型升級,以提升電力系統靈活性,平抑新能源併網帶來的發電、變電、配電設備系統特性改變、電力供給在時空上不平衡加劇等痛點。一方面,各個環節的變革催生了存量IT系統的替換需求,另一方面,數字化手段可以打通信息孤島、進行設備精細化管理與資源的合理調度配置,是提升電網靈活性的良好手段,因此我們認為數字化的思路貫穿整個新型電力系統的變革路線,各個環節的迭代升級帶來廣闊的軟件需求:

►發電、輸電、儲能端的硬件層面的重構驅動對應的自動化軟件系統革新,比如風電、光伏機組併網後,帶動發電機自動控制系統的迭代升級。

► 配電端提升數字化與智能化水平,通過提升設備可觀測率與配電自動化覆蓋率,加強配電側負荷管理預測、正常和故障狀態下的可靠性分析、配電網搶修指揮平台建設等方式打造高可靠、智能化配電網。

► 用電端需要充分利用數字化的手段進行負荷管理,通過分時計價、電力需求預測等手段削峯填谷,消化電力供需失衡的問題。

► 調度自動化系統有望進一步升級為整個電網的核心調度引擎,充分整合源-網-荷-儲各環節的數據,基於各維度的實時動態調整電網的發電、輸電的策略,同時統一的規劃、調度與控制,打破彼此的數據孤島,實現深度的協同互動,達到多維度的平衡[4]。

圖表12:新型電力系統轉型路線以及對應的IT產業鏈需求

資料來源:綠色和平《中國電力系統靈活性的多元提升路徑研究》(2020),中金公司研究部

圖表13:核心調度引擎在新型電力系統中的作用

資料來源:IRENA,中金公司研究部

新能源併網趨勢下,我們認為電力系統將在源-網-荷-儲升級以消納轉型痛點,帶來新一輪電力IT需求。各環節變革帶動存量IT替換,我們認為用電IT、調度引擎、自動化系統等有望升級以提升電網靈活性,我們看好電力IT產業鏈相關公司,推薦新型電力系統建設相關的電力IT廠商。

風險提示

電網投資不及預期。新型電力系統的構建很大程度依賴電網投資建設,存在電網投資不及預期的風險。

行業競爭加劇。近年電力行業市場化不斷推進,電力信息化行業新進入者較多,存在競爭加劇的風險。

More Content

Physical Store