本文來自: 高瑞東宏觀筆記,作者: 高瑞東、趙格格

核心觀點

事件:

12月15日,美聯儲主席鮑威爾在議息會議後的新聞發佈會上表示,雖然失業率已回落至接近疫情前水平(11月為4.2%),但勞動參與率與疫情前水平相比,復甦節奏慢於預期,並可能需要更長時間修復。而勞動參與率則是美聯儲衡量就業最大化的標準之一,也是加息的前提之一。

勞動參與率為何持續低迷,是結構性因素還是週期性因素?向前看,美國勞動參與率會延續怎樣的走勢,對美國貨幣政策有何影響?

核心觀點:

疫情以來,大量勞動力人口轉化為非勞動力人口,是導致勞動參與率下行的主要原因。勞動力供給疲軟將拖累勞動參與率修復的節奏,因此,美聯儲在評估就業市場時,不會急於收緊貨幣政策,而是給就業市場更多修復時間。因此,雖然12月議息會議點陣圖預示2022年將有3次加息,但我們認為,實際加息節奏或將更慢,加息啟動時點或將更晚。

結構性方面,美國老齡化進程長期壓制勞動參與率,而疫情如催化劑一般,強化退休人羣對勞動參與率的影響。基於我們的測算,截至2021年10月,因疫情而提前退休的人數達231萬人,佔疫情以來離開勞動力市場人數的77%。

週期性方面,健康、家庭職責、在校是退出勞動力市場的主要原因。另外,居民財富和儲蓄在疫情期間不跌反升,降低居民返回勞動力市場意願。

向前看,結構性因素仍然會限制勞動參與率的上行空間,並且因其不可逆性,勞動參與率大概率無法回到疫情前水平。週期性因素對勞動參與率的向下作用會隨着疫情消退而趨弱,因此,短期內,勞動參與率仍將小幅上行。

正文

一、勞動力人數修復疲軟,分子端的拖累

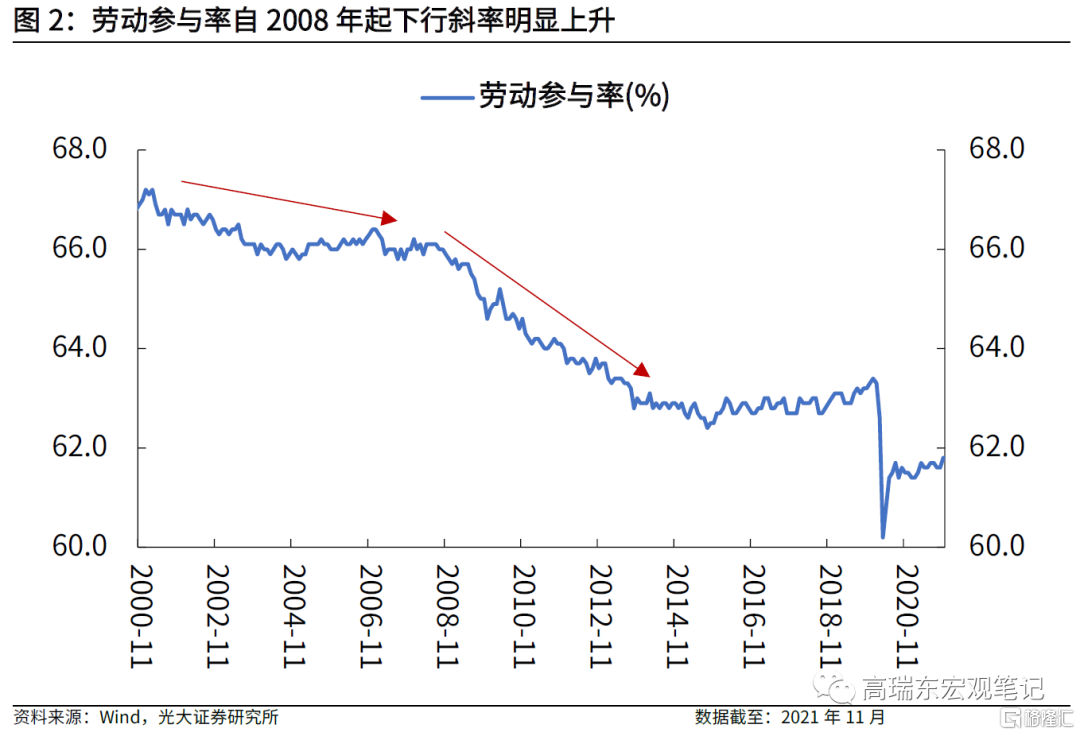

根據12月3日美國勞工部公佈的11月美國就業數據,失業率大幅降至4.2%(前值4.6%),勞動參與率為61.8%(前值61.6%),略有回升。一方面,失業率已連續數月超預期回落,目前已接近2020年2月疫情初期水平。另一方面,勞動參與率與疫情前水平(2020年2月為63.3%)相比,修復緩慢。

為何失業率加速下行,但勞動參與率萎靡不振?

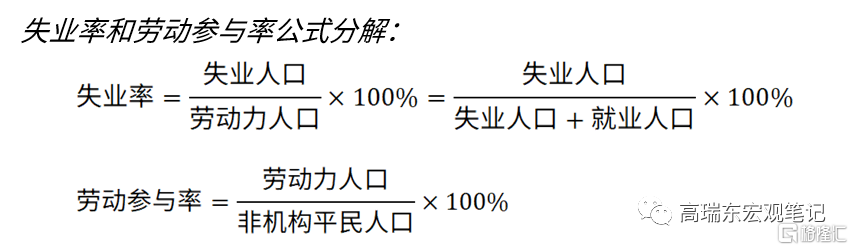

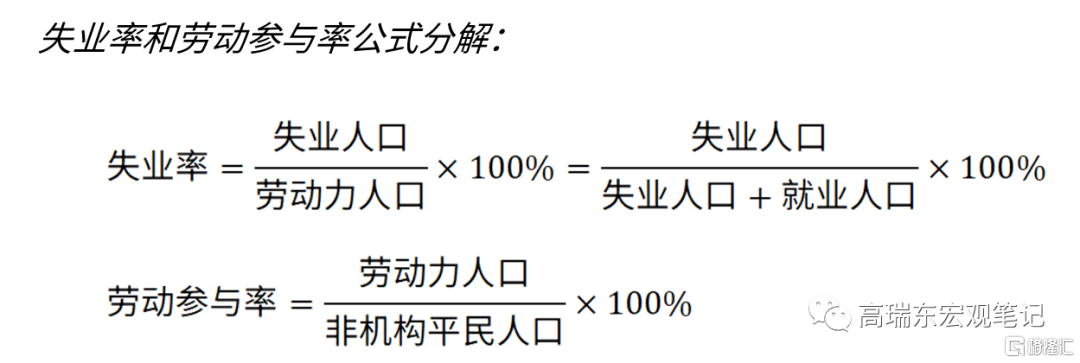

從失業率的角度出發,失業率是在勞動力人口內,考察失業與就業的比例。失業率由失業人口除以勞動力人口得出,但失業率並未考慮直接退出勞動力市場的人羣——也就是勞動力人口轉化為非勞動力人口的部分。從理論上説,當失業率降低、失業人口減少時,可能僅僅是由於失業人口轉換為就業人口、勞動力發生了內部的轉移所導致的。因此,在分析美國勞動力市場時,不能單看失業率下滑,有必要將失業率與勞動參與率結合一起觀察。

勞動參與率考察的,是在勞動適齡總人口內,勞動力和非勞動力的比例。顯示的是美國勞動力整體的供給情況。從勞動參與率的公式出發,勞動參與率(LFPR)由勞動力人口除以16歲以上非機構平民人口[1]得出,而勞動力人口則由失業人口和就業人口組成。勞動參與率持續低迷可以分成勞動力下降(分子端)和非勞動力上升(分母端)所致。若因為一些原因導致勞動力轉化成非勞動力,則分子端減少,分母端增加,壓低整體比例水平。

問題是,什麼原因導致勞動力減少的呢?

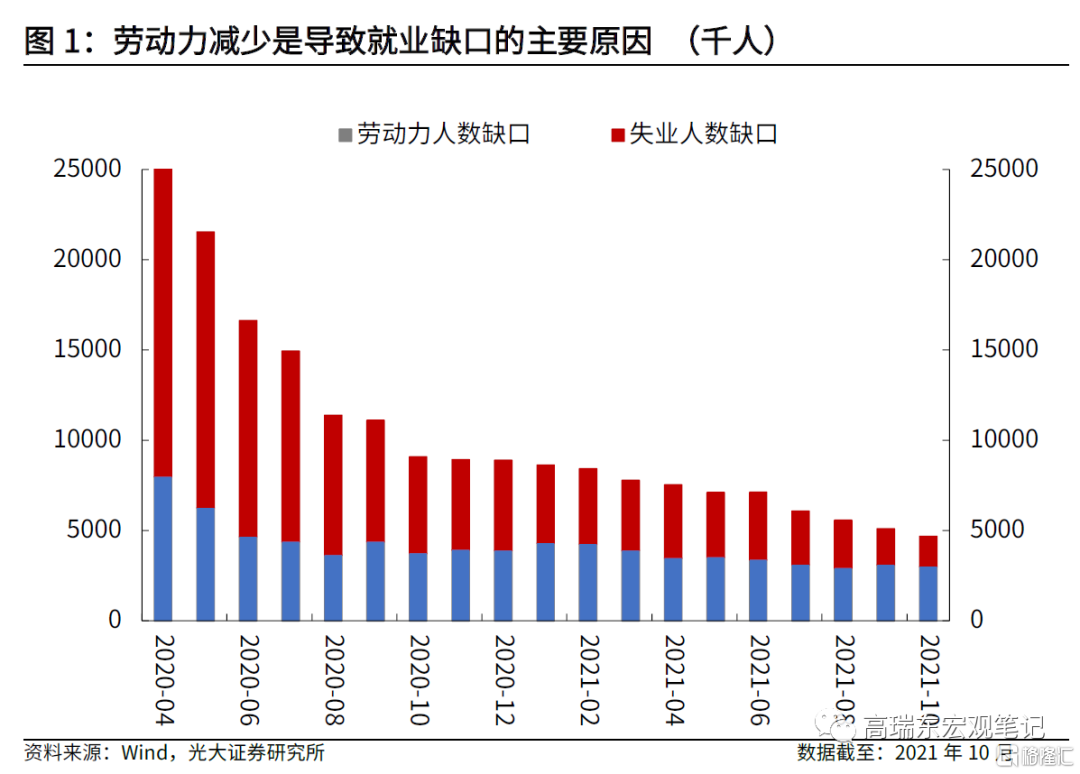

我們認為,勞動力人口轉換為非勞動力人口(適齡勞動人口由於各種原因退出勞動力市場)是勞動參與率下行的主要原因。可以看到,截至10月,美國整體就業人數與2020年2月時比,仍有469萬人的缺口,其中,由勞動力減少帶來的就業缺口為299萬人,由失業帶來的就業缺口為170萬人,顯示勞動力供給修復疲弱,是導致勞動參與率下行、就業缺口較難彌合的主要原因。

二、勞動參與率缺口,結構性還是週期性?

一方面,2020年以來,美國勞動參與率的下行並非偶然事件。自2008年以來,勞動參與率就出現加速下行態勢,其主要原因與美國老齡化有關。另一方面,疫情加強了人們提前退休,或者因家庭和個人原因退出勞動力市場的意願。因此,在分析勞動參與率成因時,我們將其劃分為結構性和週期性兩方面探討。

結構性問題之一:老齡化壓制勞動參與率,疫情催化下,退休率加速上行

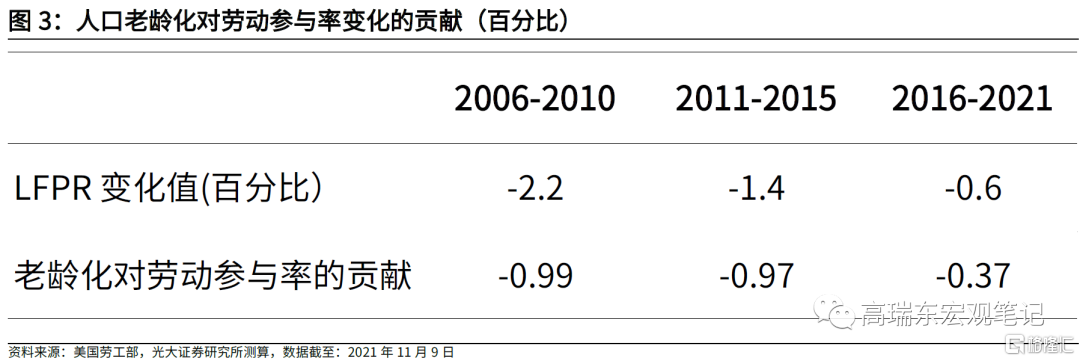

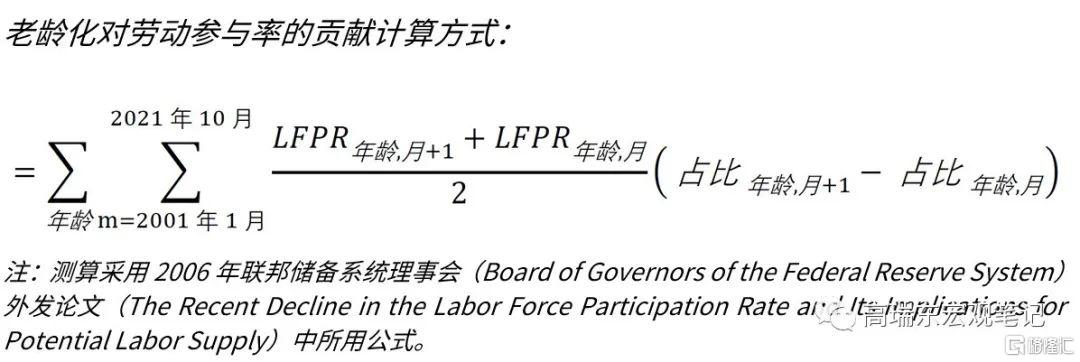

美國老齡化問題自2008年起持續壓制勞動參與率,而疫情更加劇了美國人提前退休的浪潮。美國嬰兒潮人口(出生於1946-1964年間)於2008年正式進入退休年齡(62歲為美國正式領取社會保障養老金年齡),顯著下壓勞動參與率,可以看到,美國勞動參與率自2008年起下行的斜率明顯上升。我們將2006年至今的勞動參與率(LFPR)分成三個階段,2006-2010,2011-2015, 2016-2021,並測算老齡化在這三個階段對勞動參與率的影響。可以發現,人口老齡化對勞動參與率的貢獻在這三個階段都接近於一半或以上。

數據第一行(LFPR勞動參與率變化值)顯示的是不同時間段,勞動參與率的變化。數據摘取的是每個時間窗口最後一年最後一月的勞動參與率減去第一年最後一月的勞動參與率。數據第二行顯示的是老齡化對勞動參與率變化的影響,以每月為單位進行迭代,通過計算各年齡段勞動力人數佔全勞動力人口比例的變化,與該年齡段的勞動參與率(月平均)的乘積得到其對老齡化影響。最後對這些影響進行加總,計算出整個時間段所有年齡層老齡化對勞動參與率的影響。

雖然老齡化導致勞動參與率持續下行,但疫情如催化劑一般,進一步強化了老齡化對勞動參與率的影響。

我們使用美國IPUMS-CPS數據庫中的微觀數據對因新冠疫情而提前退休人口百分比進行估計。與美國人口普查局和勞工統計局發佈的勞動力彙編統計數據不同,IPUMS-CPS數據庫提供了美國月度家庭調查所收集到的個人和家庭信息的個體記錄。其中包含關於非勞動力人員的活動(例如家務、上學)或狀態(例如退休、無法工作)的信息,可以由此計算並繪製出退休人口占非機構平民人口百分比的變化趨勢圖。

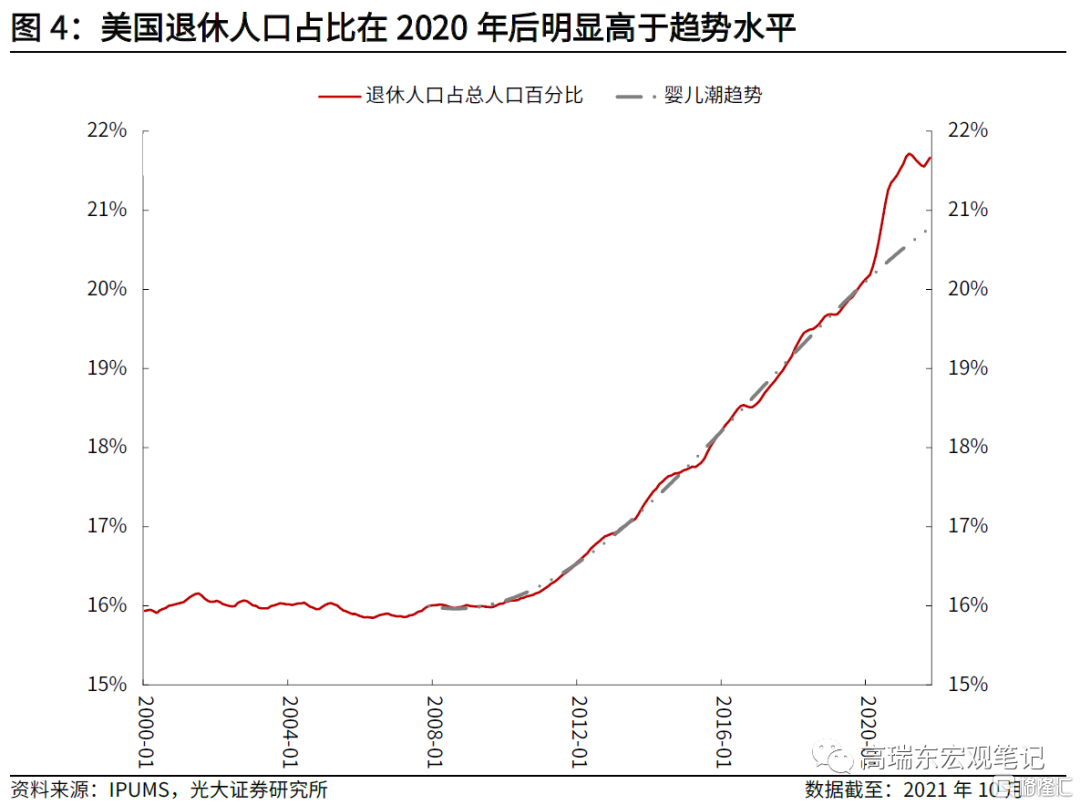

可以發現,在2008年以前,退休人口占美國非機構平民人口的比重穩定在16%上下;自2008年開始,由於嬰兒潮一代達到退休年齡,退休人口比例開始上升。到2020年2月疫情發生前,退休人口比增長至20.2%。疫情發生之後,退休人口占比呈更陡峭上行趨勢,並在2021年10月達到21.68%。

實際退休人口和我們測算的嬰兒潮一代退休人口的對比表明,疫情顯著抬升居民退休意願,基於我們的測算,截至2021年10月,預估因新冠疫情而提前退休的人數達231萬人,佔疫情以來離開勞動力市場人數的77%(2020年2月-2021年10月,共有299萬人離開勞動力市場)。

為了將正常退休而退出勞動力市場的人羣與因新冠而提前退休的人羣區分開來,我們利用2008年1月至2020年2月期間的實際退休人口比例對2020年2月後的嬰兒潮一代退休人口比例進行了預測。所得的預測曲線(如灰色虛線所示)即是在不考慮新冠疫情的情形下,正常達到退休年齡而退休人口的比例。因此,實際退休人口比與預測值之間的差值,可解釋為因疫情提前退休的人口比例。

截至2021年10月,嬰兒潮一代退休人口比的預測值為20.8%,與實際值的差值約為0.88%。結合2021年10月非機構勞動力人口數量為2.62億人,估算疫情以來因正常退休而退出勞動力市場的人數約201萬人,因疫情而提前退休的人數約為231萬人,佔疫情以來離開勞動力市場人數的77%。

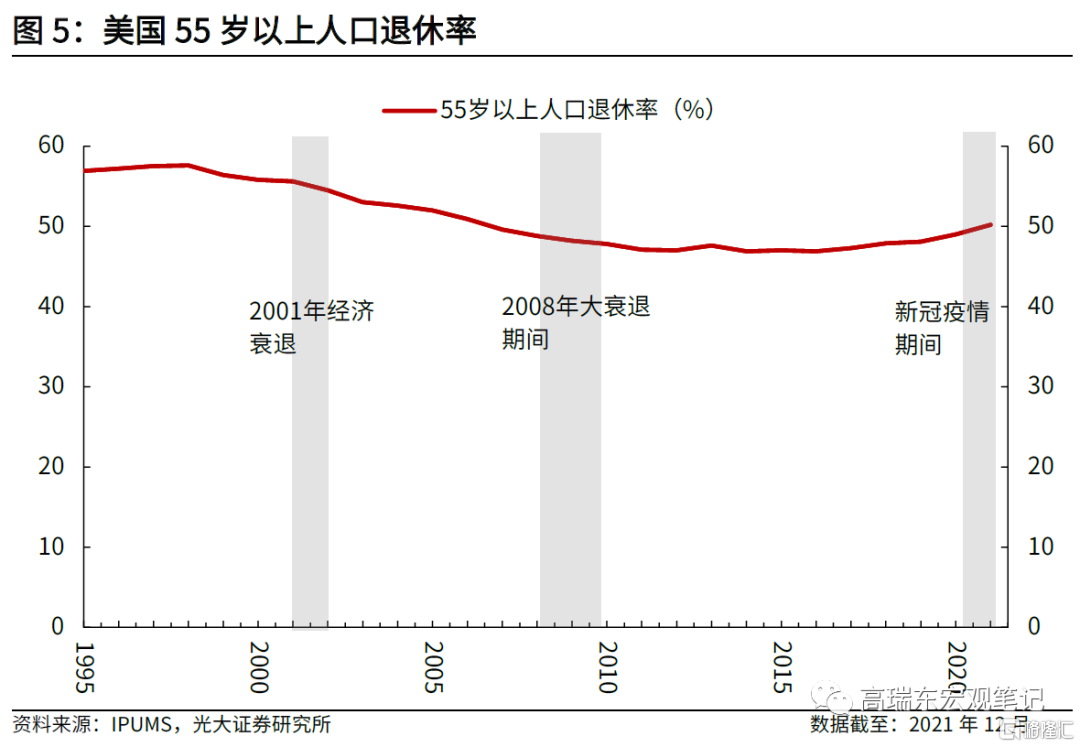

從55歲+人口的退休比例也可以看到,2001年和2008年兩次金融危機期間,55歲以上人口退休率均呈下行走勢,但疫情發生後,55歲以上人口的退休比例明顯上行。截至2021年第三季度,美國55歲及以上的人口中有50.3%表示他們因退休而退出勞動力市場,高於疫情發生前的2019年第三季度2.3個百分點,再次印證疫情加強退休意願。

根據布魯金斯學院數據顯示,大部分選擇退休人羣在退休後不會重返勞動力市場,勞動力市場或永久缺失這部分勞動力人口。根據布魯金斯學院的測算,超過90%的退休人羣在一年之後仍然維持退休狀態,少於5%的人口在退休一年之後會回到勞動力市場。

因此,我們認為,老齡化進程持續,疊加疫情相關因素的影響,勞動力人口退出就業市場的結構性趨勢大概率是不可逆的,以至於勞動參與率可能在較長時間內無法回到疫情前水平。

結構性問題之二:疫情扭轉55歲+人口勞動參與率走勢

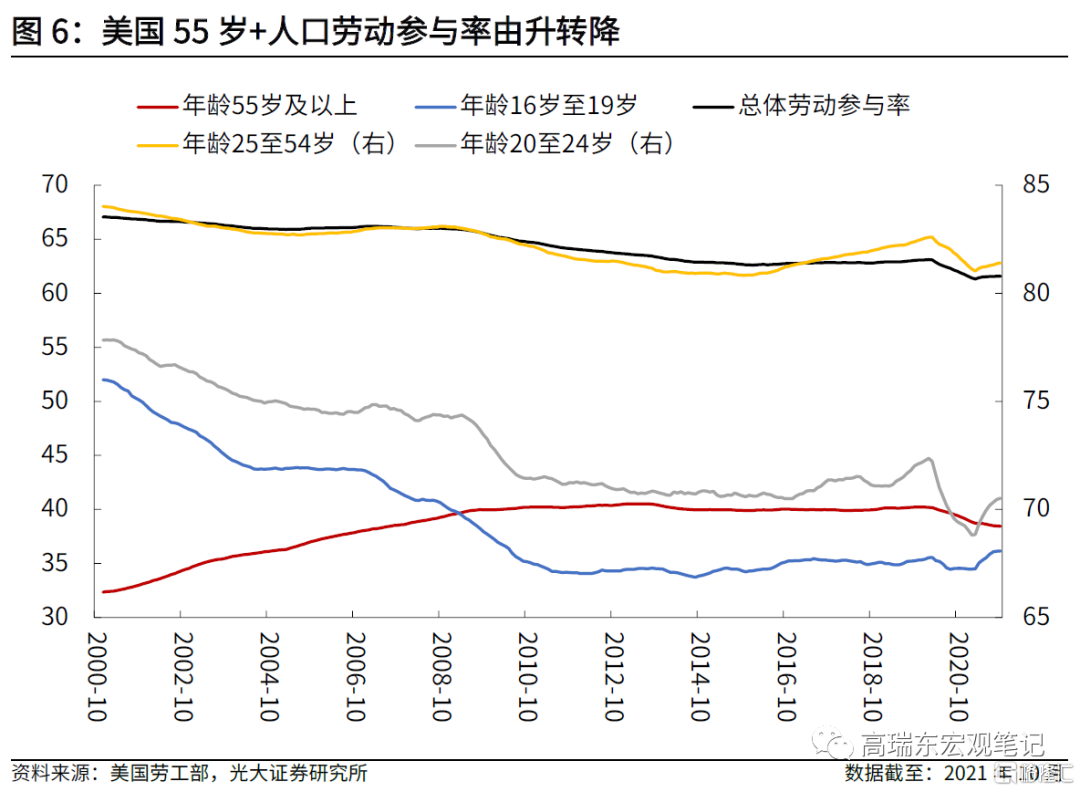

如前文所述,疫情大幅提高了55歲+居民退休意願,導致55歲+人羣勞動參與率在疫情後明顯下行,對整體勞動參與率形成結構性牽制。自2008年以來,美國整體勞動參與率處於下行態勢,而55歲+的人口羣體,是所有年齡階段裏,唯一勞動參與率維持在穩定水平的羣體。

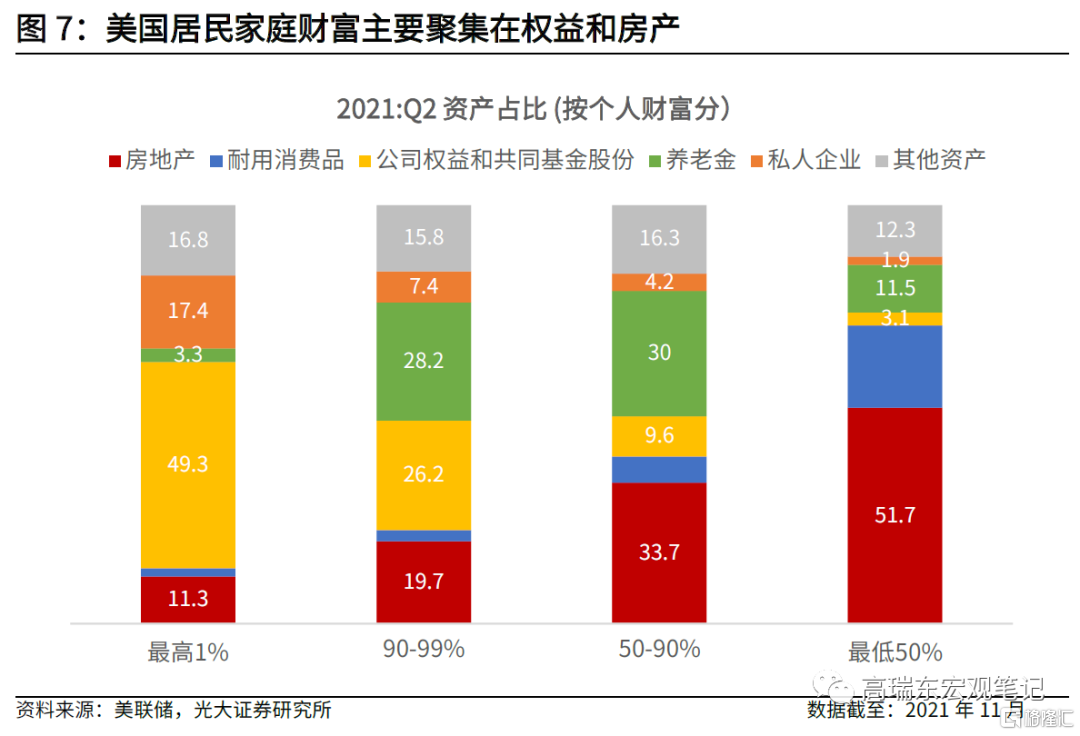

相較於2008年,這一次危機下,55歲+老齡人口更傾向於提前退休,也就是説,對比2008年,疫情後老齡化對勞動參與率的影響更嚴重,原因在於居民財富的分差。美聯儲數據顯示,美國居民家庭財富主要聚集於權益、基金和房地產。2008年全球金融危機,家庭財富(房屋價格和股票市值)都經歷了大幅縮水,壓制居民退休意願。而在這一次危機中,房價和股市市值大幅飆升,疊加美國財政實施多輪失業救濟金補貼,導致居民財富和可支配收入大幅攀升。

因此,現階段,在55歲+羣體勞動參與率也開始趨於下行的背景下,我們認為,接下來勞動參與率持續下行的趨勢將很難逆轉。

週期性因素包括因健康原因、家庭職責、或者在校而退出勞動力市場。這些人羣大概率會在疫情後重回就業市場。

週期性因素之一:因健康問題和家庭原因,接近16萬人選擇退出勞動力市場

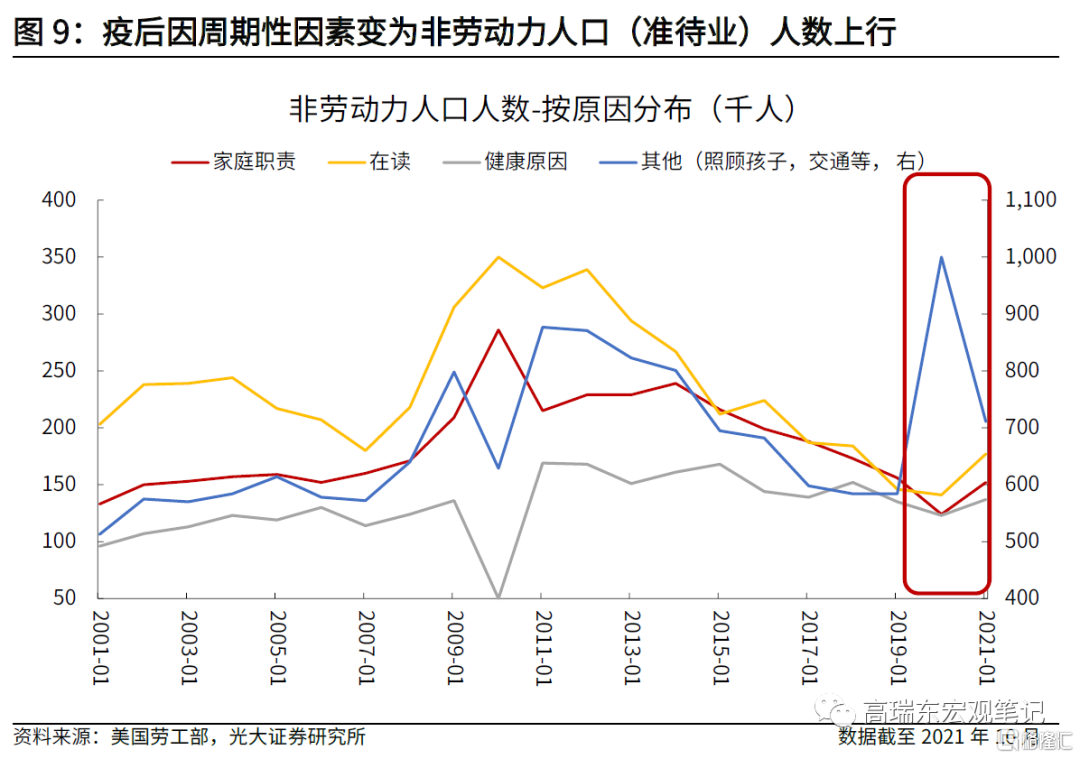

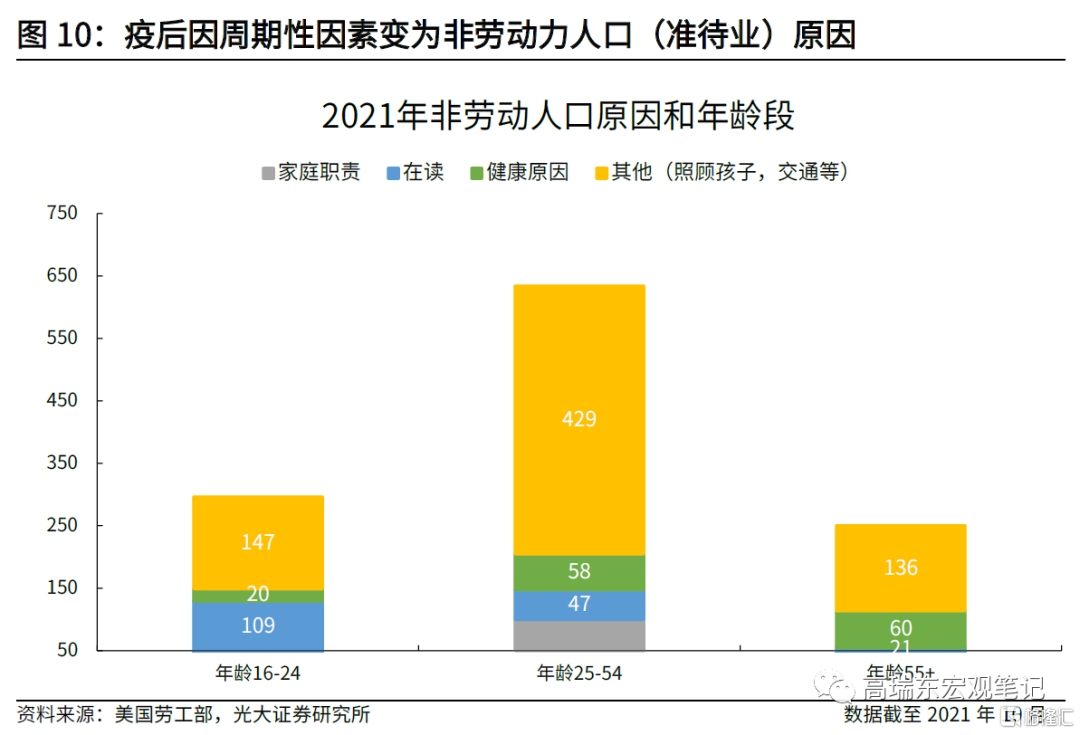

疫情導致部分學校無法正常線下開學,線上授課成為普遍方式,同時,勞動力短缺使得託嬰中心、學前教育中心、養老院等照護機構無法恢復營運。上述因素均增加了照顧子女以及其他家庭成員的需求,限制了部分人羣參與勞動,許多人被迫辭職以照顧孩子或其他家庭成員。從下圖中可以看到,2020年之後,因以上原因而被認為是非勞動力人口(準待業人羣,marginally attached worker)的人數顯著上行,其中,年齡在25-54歲、需要照顧孩子是主要考慮。然而,因這部分人羣人數有限,並且,在疫苗接種率持續上行的背景下,這16萬丟失的勞動力人口大概率會迴歸勞動力市場。

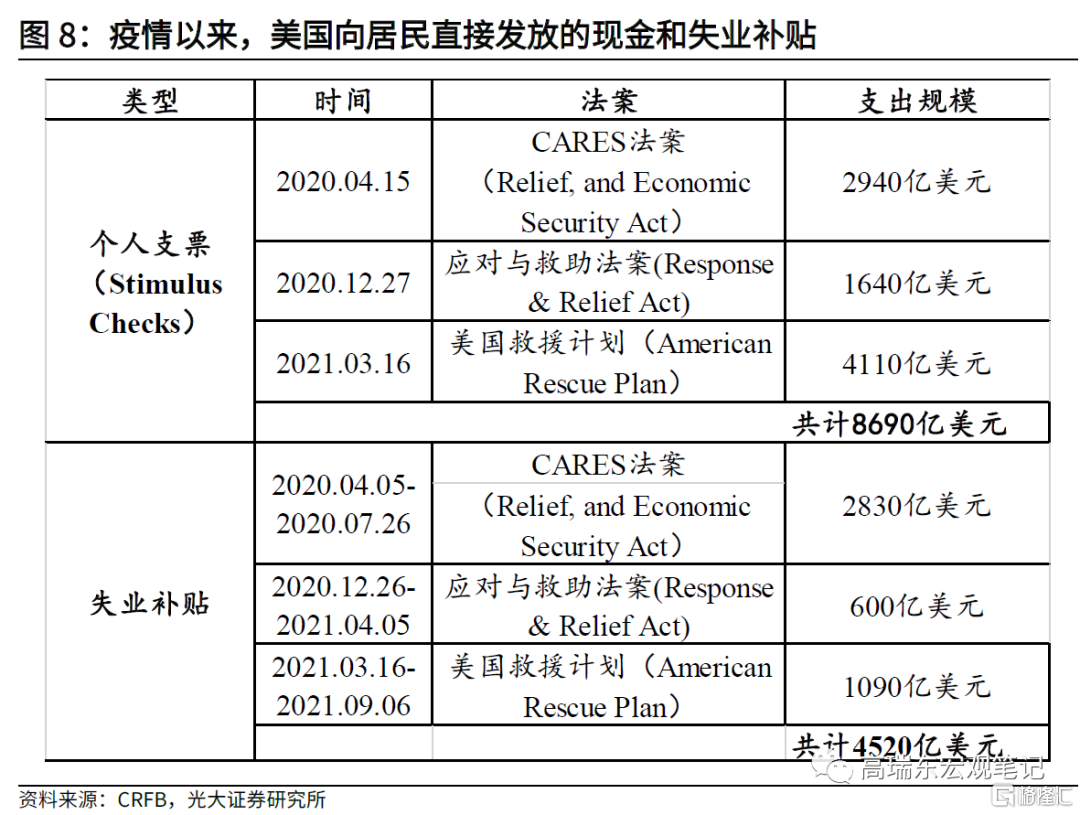

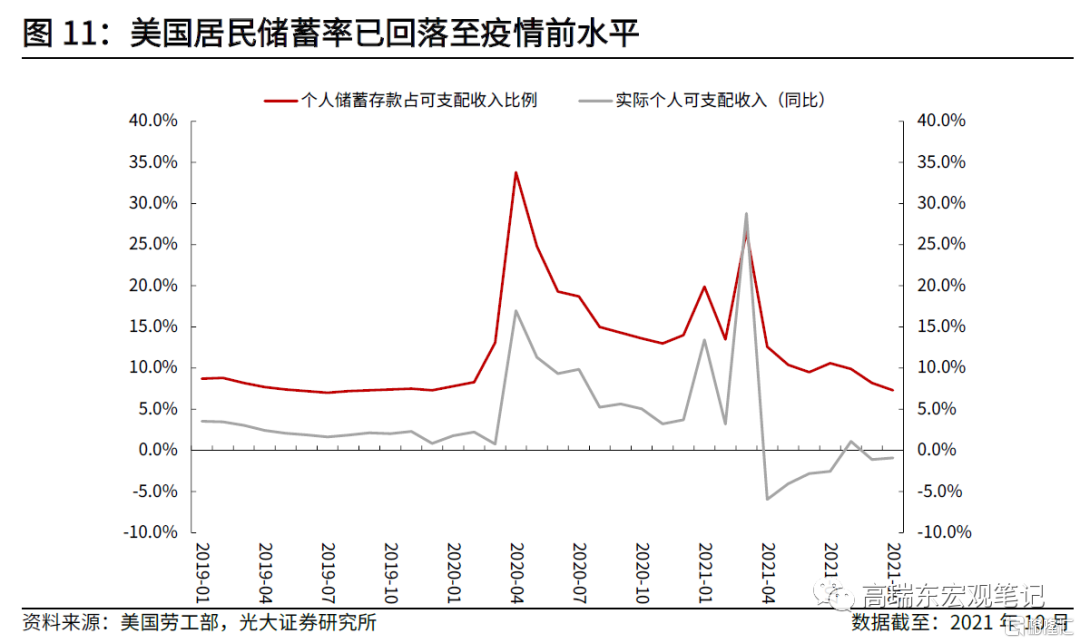

週期性因素之二:政府財政救助計劃增加居民儲蓄,降低居民返回勞動力市場意願

疫情後政府發放的失業補助和救濟金接近部分行業的周平均薪資,使得部分工人“不勞而獲”,間接降低了勞工的工作意願。此外,疫情期間,民眾消費支出下滑,儲蓄率上升,儲蓄的增加使得勞工並不急於尋找工作,不願意屈就於相對低薪的工作,更加劇了勞動力退出的局面。

向前看,政府財政救濟和失業補貼已經全部發放完畢,居民儲蓄率已經大幅低於疫情前水平,實際可支配收入已經回到疫情前水平,疊加美國現階段薪資水平不斷上行,預計這部分人羣會加速重返就業市場。

總結來説,我們認為,美國此次勞動參與率下行主要由結構性和週期性因素導致。結構性方面,人口老齡化是長期壓制勞動參與率的主要原因之一,而疫情的發生進一步加強了55歲以上人口的退休意願,使得這一部分人羣勞動參與率自2000年以來第一次出現持續的、較大幅度地下行。基於我們的測算,疫情發生後,約231萬人因疫情原因而提前退休。從歷史數據來看,在人們選擇退休之後,大概率會維持退休狀態而不會重返勞動力市場,因此,我們認為,老齡化和疫情導致的勞動參與率下滑將難以逆轉。

週期性方面,一方面,疫情增加了家長照顧子女以及其他家庭成員的需求,限制了部分人羣參與勞動,許多人被迫辭職以照顧孩子或其他家庭成員。另一方面,政府對居民實行現金補助直接導致居民個人可支配收入和儲蓄率大幅上揚,大幅降低其工作意願。向前看,在疫苗接種率穩步提升,疫情受到有效控制的背景下,因週期性因素而退出勞動力市場的人們將大概率返回職場。

向前看,我們認為,結構性因素仍然是壓制勞動參與率的主要因素,並且,因結構性因素有其不可逆性,在長期視角下,會持續給勞動參與率帶來下行壓力。週期性因素對勞動參與率的向下作用會隨着疫情消退而趨弱,因此,在短期內,我們仍然可以看到因週期性因素而退出勞動力市場的人們將大概率返回職場,支撐勞動參與率小幅上行。

三、勞動參與率修復緩慢,美聯儲加息節奏或將不及預期

結構性因素導致勞動參與率在長期視角下不會大幅逆轉,疊加疫情的催化作用,對美國勞動參與率的拖累作用依然會強於拉動勞動參與率的週期性因素。向前看,嬰兒潮人口邁入退休年齡的進程仍將繼續,已選擇提前退休人口大概率不會返回勞動力市場;雖然週期性因素在短期內,會對勞動參與率有一定支撐作用,但長遠來看,其影響遠不及結構性因素。

勞動力參與率受限將壓制美國實際產出水平,抬高本土企業運營成本,長期來看,或將導致美國經濟修復不及預期。一方面,若假設人口增長速度、工作時長、生產率不變,勞動參與率受限將壓制經濟實際產出水平,提高美國進口需求。並且,在勞動力供給受限的情景下,勞動力薪資水平或將維持高位,抬高企業生產成本,壓制美國經濟修復的節奏。

貨幣政策方面,勞動參與率是美聯儲定義最大就業的要素之一,若其修復速度持續低於預期,美聯儲將延遲貨幣政策收緊的節奏和時間點。如本報吿開頭所述,美聯儲主席鮑威爾在12月15日議息會議後的新聞發佈會中表示,美聯儲收緊貨幣政策基於兩大要素,通脹水平和最大就業,而最大就業的衡量標準包括失業率,勞動參與率和工資。雖然失業率已回落至接近疫情前水平(11月為4.2%),但勞動參與率(11月為61.8%)與疫情前水平(2020年2月為63.3%)相比,復甦節奏慢於預期,並可能需要更長時間修復。

基於我們前文的結論,勞動參與率大概率不會回到疫情前水平,並且上行空間有限,由此限制勞動力整體供給。因此,勞動參與率將延續緩慢修復態勢,而這將使得美聯儲缺乏加速加息的動力。因此,雖然12月議息會議點陣圖預示2022年將有3次加息,但我們認為,實際加息節奏或將更慢,加息啟動時點或將更晚。

失業率方面,當失業率降低、失業人口減少時,代表失業人口轉換為就業人口,分子端下行。若整體勞動力供給受限(分母端),要使失業率降低到疫情前水平,美國失業人口的數量必須比疫情前水平更低,才能達到疫情前失業率。這也表明,美聯儲在評估就業市場時,可能會給就業市場更多修復時間,而不會急於收緊貨幣政策。

[1] “16歲以上非機構平民”指16歲以上、不屬於監獄、精神病院、老人院,並且不在美國武裝部隊服役人口。

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)